- Что делать, если в наследство получен кредит

- Что может сделать банк

- Что следует делать, если ушел из жизни созаемщик?

- Если умер муж (супруга), что делать?

- «подводные камни»

- А, если наследник несовершеннолетний?

- Банковские гарантии

- Дети скончавшегося должника: как избавиться от непосильного бремени, переданного по наследству

- Долги переходят?

- Если была оформлена страховка

- Если наследники откажутся от наследства

- Законодательное регулирование процесса

- Ипотечный кредит

- К кому банк может предъявить требования по погашению долга

- Как возвращать деньги

- Как гасится задолженность

- Как действовать наследникам

- Как не платить кредит за умершего родственника?

- Как узнать застрахован ли кредит?

- Наследование долговых обязательств

- Не наследуемые по закону долги

- Нельзя выплатить больше, чем стоит наследство

- Неожиданный сюрприз

- Несовершеннолетние наследники

- Нет наследства — нет кредита

- Нормативное регулирование кредитных отношений

- Обязан ли поручитель выплачивать кредит

- Особенности закрытия застрахованного займа

- Ответственность поручителей и созаемщиков

- Отказ от наследства

- Передача долгов по кредитам и займам

- Погашение кредита по наследству

- Позиция закона

- Порядок начисления процентов

- Права поручителя

- Проценты, пеня, штрафы

- Рассмотрение иска от банка в суде

- Сложные ситуации, когда человек умер, остался кредит

- Случаи, когда долг покрывает страховая компания

- Способы уменьшения задолженности

Что делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства.

Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство.

Что может сделать банк

Согласно существующему в России в 2021 году законодательству, банковская организация имеет право:

- обратиться в суд с соответствующим иском;

- самостоятельно заняться розыском наследников или же обязать осуществить данные действия нотариуса;

- в случае выигрыша дела сотрудники банка могут обратиться к судебным приставам для принудительного взыскания с наследников указанной в иске суммы.

Кроме того, учреждение выдавшее кредит, может предложить наследникам составить мировое соглашение, а также перезаключить на новых условиях договор займа.

Что следует делать, если ушел из жизни созаемщик?

Если нет страховки, и один из созаемщиков скончался, сумму займа выплачивает второй участники договора. Если страховка была разделена между созаемщиками, тогда страховая фирмы должна возместить лишь половину долга банку.

Если созаемщиков несколько, но оформил страховку только один, то на всю стоимость договоренности по предоставлению определенной суммы денежных средств – компенсация должна быть предоставлена в полном размере.

Стоит ли платить коллекторам за просроченные кредиты?

Если умер муж (супруга), что делать?

В соглашениях на сегодняшний день предусмотрено множество юридических инструментов, позволяющих защитить основные интересы учреждения, которые не придут на помощь, если внезапно заемщик уходит из жизни. Поэтому, конечно же, супруга, очень часто задает вопрос: «Нужно ей платить кредит за своего умершего мужа?».

На самом деле дела обстоят таким образом, что возвращать деньги придется. Но здесь присутствует очень важная и неоспоримая деталь – само кредитное соглашение и ориентировочная оценка приобретенных вещей. На практике встречаются следующие случаи:

- Жизнь и здоровье человека были застрахованы. Стандартная ситуация, ведь большинство финансово-кредитных учреждений заставляет наряду с кредитным соглашением заключить еще и договор страхования. Здесь супруге переживать не стоит. Если уход из жизни должника относится к страховому случаю, то компания должна закрыть финансовое бремя умершего мужа.

- Супруг является созаемщиком. Здесь уже не будет иметь значение, вступит ли жена в права наследования. Она согласно договору несет идентичные обязательства, что и сам заемщик, соответственно деньги надо будет возвращать.

- Муж – основной поручитель. В этом случае учреждение может потребовать выплатить сумму займа. Если не существует оснований для последующего признания соглашения недействительным, то супругу надо как можно раньше приступить к внесению ежемесячных платежей, чтобы избежать начисления штрафов и пени.

- Кредит умершего внезапно мужа никоим образом не связан с супругой. Здесь вступает в действие ст. 1175 ГК РФ, регулирующая существующую ответственность супруги за финансовые обязательства мужа.

Как объявить себя банкротом

«подводные камни»

Запомните, что наследники обязаны отвечать по долгам исключительно перешедшим к ним по наследству имуществом! Поэтому для обращения взыскания – вначале следует установить его фактическую стоимость.

- При этом, во внимание принимается лишь оценка вещей, которая была проведена для оплаты государственной пошлины в период оформления у нотариуса наследственных прав.

- Некоторые юристы не рекомендуют оформлять на себя ценные вещи, которые перешли по наследству, до фактического истечения срока давности иска по неуплате наследодателем кредитного долга.

- Стоит отметить, что подобная уловка не является гарантией того, что банковская организация не станет проводить поиски наследников для предъявления им требований, ведь даже в этом случае, согласно закону, наследник, получивший свидетельство, вправе распоряжаться по своему усмотрению полученными вещами.

А, если наследник несовершеннолетний?

Если правопреемнику на момент вступления в наследство не исполнилось ещё четырнадцати лет, то по всем его обязательствам должны отвечать его законные представители (например, родители или опекуны).

Однако, с четырнадцати до восемнадцати лет ребёнок имеет право:

- расплачиваться по долгам и принимать наследство;

- распоряжаться полученным имуществом, получив на это согласие законных представителей.

Банковские гарантии

в большинстве случаев банк требует от заемщика полис, подтверждающий страхование его жизни.

в большинстве случаев банк требует от заемщика полис, подтверждающий страхование его жизни.

В законодательных актах, регулирующих кредитно-финансовую сферу в России, прямого указания на необходимость этого полиса нет. Но при наличии документа клиент получает деньги под более выгодный процент и на более гибких условиях, поэтому многие люди соглашаются на страхование своей жизни для обретения финансовых преимуществ.

Дети скончавшегося должника: как избавиться от непосильного бремени, переданного по наследству

Если наследники – несовершеннолетние дети, то за них решение о наследовании имущества принимают законные опекуны. Несмотря на это финансово-кредитные учреждения очень часто обращаются в судебные инстанции, для взыскания существующих долгов родителей с их детей, не достигших совершеннолетия.

Свои действия они объясняют тем, что дети наследуют имущество своих родителей, поскольку, находясь у опекуна, из дома забирают приобретенные должником предметы обстановки, вещи.

До 2021 года, такая практика использовалась банками в отношении несовершеннолетних детей умершего должника. Но Верховный суд России четко разъяснил о строгом запрете таких исков со стороны кредиторов и постановил несоответствующими ГК РФ требования долгов с лиц, не достигших 18 лет, по причине фактического наследования.

В этих случаях, если размер унаследованного ими материального объекта несоизмеримо с займом и ограничивается только предметами обихода и вещами, дети выплачивать банку ничего не обязаны.

Долги переходят?

Следующим пунктом для обязательного изучения является содержание статьи 1175 Гражданского кодекса Российской Федерации:

- Наследник отвечает перед банковской организацией лишь суммой полученной им части собственности. При этом, остальная собственность данного наследника считается неприкосновенной для банка.

- В случае, если существующие наследники уже оформили право собственности на имущество, принадлежавшее наследодателю в момент составления кредитного договора, то сотрудники банковской организации имеют право сразу же обратить на них взыскание за просрочку кредита.

Если была оформлена страховка

Что происходит с непогашенной ссудой, если наследодатель застраховал потребительский кредит? Переходят ли долги по кредиту его родственникам в этом случае?

При наличии договора со страховщиками, компания самостоятельно погашает долг по кредиту. В этом случае родственники не оплачивают перешедшие долги по завещанию.

Однако нередко встречаются случаи, когда страховые компании намеренно дают заключение о том, что человек умер в результате случая, не предусмотренного для страховой выплаты.

В результате страховщики отказываются признавать наступление страхового случая, и тогда кредит обязывают выплачивать наследников.

Такое случается только при сотрудничестве с малоизвестными страховыми фирмами, поэтому если договор был заключен с известной и крупной компанией, то о выплате долга за заемщика можно не переживать.

Страховые компании отказывают в оплате долга за заемщика только в том тогда, когда его уход из жизни не являлся страховым случаем. Например:

Если наследники откажутся от наследства

В случае отказа наследников от имущества, банк вправе обратиться в суд с требованием по взысканию наследственной массы. Если кредиторов будет несколько, то суд рассматривает их требования в порядке очерёдности.

Если после того, как банк получает сумму задолженности, остаётся иное имущество, оно признаётся выморочным, то есть переходит в собственность государства.

Законодательное регулирование процесса

Процедура выплаты кредита за умершего родственника регулируется несколькими нормативными актами:

- ст. 1112 ГК описывает, что в состав наследства входит не только имущество, но долги гражданина, поэтому наследники должны уплачивать средства по кредитным договорам;

- ст. 1152 указывает на то, что для получения наследства следует принять его должным образом;

- ст. 1175 прописывает, что по долгам умершего человека отвечают наследники, которые официально приняли наследство, причем для этого учитывается стоимость полученных ценностей, поэтому собственные средства люди не тратят.

ГК РФ Статья 1112. Наследство

В состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается настоящим Кодексом или другими законами.Не входят в состав наследства личные неимущественные права и другие нематериальные блага.

ГК РФ Статья 1152. Принятие наследства

1. Для приобретения наследства наследник должен его принять.Для приобретения выморочного имущества (статья 1151) принятие наследства не требуется.2. Принятие наследником части наследства означает принятие всего причитающегося ему наследства, в чем бы оно ни заключалось и где бы оно ни находилось.

При призвании наследника к наследованию одновременно по нескольким основаниям (по завещанию и по закону или в порядке наследственной трансмиссии и в результате открытия наследства и тому подобное) наследник может принять наследство, причитающееся ему по одному из этих оснований, по нескольким из них или по всем основаниям.

Не допускается принятие наследства под условием или с оговорками.3. Принятие наследства одним или несколькими наследниками не означает принятия наследства остальными наследниками.4. Принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

ГК РФ Статья 1175. Ответственность наследников по долгам наследодателя

1. Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно (статья 323).Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.2. Наследник, принявший наследство в порядке наследственной трансмиссии (статья 1156), отвечает в пределах стоимости этого наследственного имущества по долгам наследодателя, которому это имущество принадлежало, и не отвечает этим имуществом по долгам наследника, от которого к нему перешло право на принятие наследства.3.

Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства требования кредиторов могут быть предъявлены к исполнителю завещания или к наследственному имуществу.

В последнем случае суд приостанавливает рассмотрение дела до принятия наследства наследниками или перехода выморочного имущества в соответствии со статьей 1151 настоящего Кодекса к Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Важно! Банки могут предъявлять претензии к наследникам только в течение трех лет после открытия наследства.

Ипотечный кредит

https://www.youtube.com/watch?v=_KTdcQs9uJs

Если наследники не хотят лишиться полученной наследодателем жилплощади – они обязаны осуществлять оплату ипотеки вместо скончавшегося заёмщика. Так, согласно ФЗ №102 собственников данной жилплощади могут выселить даже в том случае, если данная квартира является единственным жильём наследников.

Лучшим решением в этом случае будет продолжение оплаты ипотечных взносов.

К кому банк может предъявить требования по погашению долга

В диспозиции ст. 1175 ГК РФ указано, что наследники умершего заемщика, принявшие наследственную массу, должны отвечать по кредитным обязательствам своего родственника в пределах стоимости принятого наследства. Именно к ним банк может предъявить требования оплаты долга в пределах установленных сроков исковой давности. По такой категории требований срок давности составляет 3 года.

Как возвращать деньги

Близкие люди еще не могут свыкнуться с тем, что любимого человека нет и, узнав о том, что теперь им нужно платить кредит могут решить, что заимодавец лишит их всех материальных благ.

Не стоит впадать в панику, ведь все совершено не так. Существуют некоторые правила:

- ГК РФ ст. 1175 предусматривает, что размер наследства и допустимые пределы ограничивают ответственность близких людей по кредитам. На остальные вещи, принадлежащие наследникам, финансово-кредитные учреждения претендовать не могут.

- На основную сумму и дальше начисляются проценты. При этом даже тот факт, что заемщика нет, не помешает этому обстоятельству.

- Кредитор не может выставить требования о досрочном погашении займа наследникам ушедшего из жизни заемщика. Он только может потребовать внесения ежемесячных выплат в установленные сроки, которые были оговорены в договоре клиента.

- При просрочке финансово-кредитная организация вправе истребовать уплату штрафа, неустойки и пени у родных людей.

Как гасится задолженность

Следовательно, приняв наследство от наследодателя с долгами, скорее всего, платить по ним придется. Даже по минимальным суммам банки готовы идти до последнего – пока сумма задолженности не будет выплачена полностью. Если взыскание производится по суду, то решение о способе и графике оплаты принимает суд.

До подачи иска стороны могут договориться, и именно такой вариант рекомендуется для наследников умершего заемщика, так как им не придется тратить время и деньги на судебное разбирательство. Обоюдное решение может выражаться в следующем:

- Оплата долга одним платежом – при небольших суммах задолженности наследникам проще погасить обязательства сразу, без рассрочки и графика платежей.

- Оплата долга по графику платежей – по аналогии с «классическим» графиком, когда оплата вносится частями по одному разу в месяц.

- Сумма долга разбивается на 3-5 равных частей, каждая из которых вносится в установленный период времени.

Штрафы и пени за несвоевременное внесение очередного платежа не предусматриваются.

Банк фактически не может применять в отношении таких клиентов никаких штрафных санкций, так как отсутствует начисление процентов (годовой процентной ставки).

В случае невыполнения требований кредитной организации, подается иск в суд, и далее задолженность выплачивается уже по решению суда, исполнение которого обеспечивается сотрудниками ФССП.

Бробанк: Перед получением наследства потенциальные наследники должны проверить факт наличия / отсутствия у заемщика каких-либо кредитных обязательств. Если таковые имеются, то необходимо быть готовым к обращению кредитора, который таким образом пользуется своим правом на возврат задолженности целиком или в отдельной части.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Как действовать наследникам

Если же в качестве объекта наследства выступает единственное жильё – сотрудники банковской организации не имеют право обратить взыскание на жилплощадь, но наследникам всё равно придётся оплатить долг умершего.

Как не платить кредит за умершего родственника?

Российское законодательство предусматривает право принять наследство или отказаться от него. В состав наследственной массы входят не только материальные ценности. Имущественные права включают обязательства.

Важно! Наследство можно полностью принять или в полной мере от него отказаться. Частичный отказ не допускается.

Унаследованный долг не нужно выплачивать в следующих случаях:

Как узнать застрахован ли кредит?

Наследники часто просто не в курсе того, что договор кредитования имел место быть, либо они знают о факте заключения договора, но не имеют документов и информации, подтверждающих это. В данном случае действовать можно по-разному:

- обратиться в банк. Информация о страховании кредита может иметься в деле должника;

- обратиться к страховщикам. Метод сомнительный, так как страховых компаний много и узнать, в какой именно кредит страховался, довольно трудно;

- поискать документы в личных вещах умершего. В любом случае, наследники, принявшие имущество, получат доступ ко всему, что было в собственности лица. В первую очередь рекомендуется обратить внимание на скопление иных бумаг, чаще всего договор страхование держится рядом с кредитным.

Наследование долговых обязательств

Любой наследник, который принял имущество умершего, не может отказаться от его долговых обязательств. Есть несколько исключений. Это ненаследуемые долги, которые не переходят по наследству. Так, обязательства скончавшегося, которые должен был выполнить лично он.

Оплата кредита наследниками умершего не производится в случаях, когда:

- есть страховка, покрывающая долг;

- незнание наследников о непогашенном кредите (в течение срока давности не было извещений от банка);

- предмет залога перешел другому лицу.

Не наследуемые по закону долги

Действующий закон предполагает, что некоторые долги не наследуются. Обязательства по ним не могут перейти другим лицам. В ст. 1112 ГК РФ указано, что нельзя унаследовать задолженность, связанную с личностью покойного:

- штрафы;

- задолженность по алиментам;

- долг за причинение вреда здоровью.

После того, как заемщик скончался, эти обязательства полностью аннулируются и не переходят на родственников усопшего, т.е. их не придется платить.

Что касается остальных долгов, то их должны оплачивать наследники, в соответствии со своей долей в наследстве. В числе таких задолженностей – займы, кредиты умершего, проценты, начисленные по ним, штрафные пени, а также неоплаченные налоги и коммунальные платежи.

Нельзя выплатить больше, чем стоит наследство

Действительно, по прошествии требуемых законом 6 месяцев, если родственники покойного стали законными наследниками, к ним переходит весь «объём» наследства последнего — включая и оставленные им долги по кредиту.

Раздел права, занимающийся вопросами наследования, использует для этого понятие «универсальное правопреемство».

Тем не менее, финансовая ответственность унаследовавших кредит лиц не может превосходить совокупную стоимость наследства, которое они приняли.

Неожиданный сюрприз

Наследство – вещи, которые переходят в собственность человеку от ушедшего из жизни гражданина. Помимо передачи прав на движимые и недвижимые объекты, наследники берут на себя ответственность и за его финансовые обязательства.

Ипотека либо кредит – неотъемлемое часть бремени, которое должен нести его наследник. Согласно ГК РФ ст. 1175 финансовое бремя скончавшегося человека несут наследники.

Несовершеннолетние наследники

Несовершеннолетние наследники также принимают наследственную массу либо полностью, либо не принимают вовсе. Отказ от наследства будет возможен через их законных представителей, но потребуется дополнительное разрешение от Органа Опеки и Представительства, который должен оценить, действительно ли наследство не принесёт несовершеннолетнему выгоды и будет бременем.

Банки могут взыскивать задолженность только в пределах наследственной массы. В судебное заседание будет приглашаться не только представитель несовершеннолетнего, но и Орган Опеки и Представительства.

Нет наследства — нет кредита

Наиболее распространены две ситуации: когда человек, бравший кредит, не оставил в наследство никакого имущества – либо, когда родственники по разным причинам (например, не желая обременять себя делами купли-продажи) вовсе отказываются от наследства.

В первом варианте, если усопший не оставил имущества, которое можно унаследовать, тогда никто не может вступить в права наследования – а, соответственно, и выплачивать остаток задолженности не обязан более ни один из родственников.

Сам смысл «наследования» — позитивный: унаследовать можно только нечто, стоящее сколько-либо (но и долги вместе с этим чем-то). «Негативное наследование», по которому наследовались бы только долги, юридически просто недопустимо.

Нормативное регулирование кредитных отношений

В России кредитные операции регулируются правовыми документами. Одни разработаны для всех финансовых организаций, а другие действуют только внутри конкретного банка. Основным документом является Гражданский кодекс РФ, глава 42 «Заем и кредит». Выдача займов клиентам регулируется Положением Банка России № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998.

Расчет процентов осуществляется исходя из Положения ЦБ №39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками».

Помимо этих документов, существуют и другие, влияющие на проведение банковских операций. К ним относятся Уголовный и Налоговый Кодексы России, законы «О залоге», «Об ипотеке».

Обязан ли поручитель выплачивать кредит

Крупные ссуды банки в большинстве своем выдают под поручительство. Поручители являются гарантами, поскольку берут на себя ответственность за выполнение кредитных обязательств заемщиком перед банком.

Ими могут выступать как близкие родственники заемщика, так и посторонние люди, не входящие в состав семьи. Поручительство происходит на добровольных началах, поэтому найти поручителя не так и легко. Никто не хочет обременять себя лишними проблемами и дополнительными рисками.

Ведь в случае чего, вся ответственность за выполнение обязательств перед банком падет на поручителей.

Особенности закрытия застрахованного займа

Полис повышает вероятность одобрения выдачи денежных средств и помогает снизить нагрузку благодаря пониженной процентной ставке.

Если есть страховка, то близкие люди умершего освобождаются от обязательств по платежам, поскольку остатки долга закрывает страховая компания.

Если же сумма выплат меньше, чем размер страховки, то остатки средств получает приемник, указанный в соглашении между Клиентом и Компанией.

Однако долг по кредитам страховая организация может не покрыть в таких ситуациях:

- клиент скончался из-за болезни и нет возможности доказать, что она появилась после заключения соглашения с компанией, страховая организация может заявить, что ее ввели в заблуждение и клиент при оформлении кредита знал, что не сможет его закрыть и совершил мошенничество;

- клиент совершил суицид;

- причина летального исхода заемщика не установлена;

- были просрочены сроки обращения в страховую компанию за исключением ситуаций, когда сроки обращения нарушены по уважительным причинам.

Ответственность поручителей и созаемщиков

Если наследники помимо задолженностей получают еще в наследство имущество, с помощью которого могут погасить кредит, поручители и созаемщики не имеют такой выгоды. Им придется выплачивать кредит в полной мере без каких-либо привилегий. Если родные покойного оформили отказ от вступления в наследство, задолженность может перейти поручителю вместе со штрафами и процентами.

Однако после погашения кредита поручитель может сам превратиться из должника в кредитора для родственников погибшего, не оформивших отказ, но при этом не оплативших долг. Потребовать компенсацию в таком случае можно через суд.

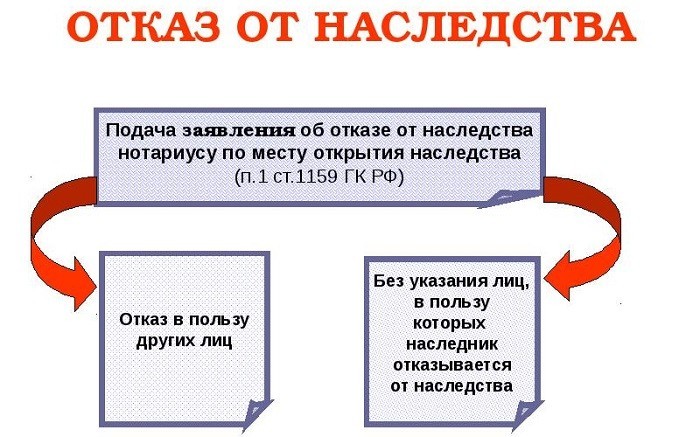

Отказ от наследства

При появлении любых долговых обязательств у наследника есть возможность отказаться от имущества и тем самым снять с себя ответственность за невыплаченный умершим кредит. Сделать это целесообразно, когда стоимость получаемого имущества намного меньше величины унаследованного займа.

На принятие решения, которое будет бесповоротным, отводится 6 месяцев.

Законодательство разрешает подать соответствующее заявление тремя способами:

- личный визит в нотариальную контору;

- письмо с уведомлением;

- через доверенное лицо.

Отказ обязательно следует оформить юридически. Неявка с заявлением к нотариусу будет означать, что гражданин фактически принял наследство при совершении с ним каких-либо действий.

Имущество, от которого отказались все потенциальные правопреемники является выморочным и переходит государству вместе с кредитами.

Передача долгов по кредитам и займам

В прошлых статьях рубрики о наследственном праве в РФ мы уже писали, что обязанность уплаты долгов наследодателя полностью ложиться на поручителя и наследников. При этом, в случае, если кредит обеспечен поручительством, то банковские требования будут адресованы к этому гаранту.

То есть, фактически, все долговые обязательства будут предъявлены только к нему. Ведь, согласно существующему законодательству, поручитель, давший гарантии своевременной уплаты платежа, несёт по займу так называемую солидарную ответственность.

Погашение кредита по наследству

Таким образом, по закону, прямые обязательства выплаты остатка по кредиту умершего наследодателя должны быть разделены между всеми его наследниками, исходя из полученных ими долей наследства.

Кроме этого, при распределении этих частей используются и доли граждан, которые получили вещи в качестве обязательной части имущества или при наследственной трансмиссии. Не выплачивать кредит могут лишь те люди, которые отказались от получения наследства в течении полугода после кончины наследодателя.

Позиция закона

При этом, наследники, получившие часть имущества наследодателя, должны выплатить определённую сумму, рассчитанную из рыночной стоимости полученной собственности.

В случае, если кредит оформлялся с залогом, обращение о взыскании заложенного имущества осуществляется в порядке, описанном в статьях 334-356 ГК РФ. Ответственность по данной сделке и сам порядок заключения договора поручительства регулируется в российском законодательстве статьями 361-367 ГК России.

Порядок начисления процентов

Несмотря на гибель клиента, банки продолжают начислять проценты в соответствие с кредитным договором. Более того, пока убитые горем родственники не задаются вопросом долга либо не подозревают о кредите усопшего, банки могут насчитывать штрафы и пени за просрочки платежей.

Хотя это происходит в рамках закона, наследники смогу обжаловать лишние проценты и штрафы в суде. Банк будет вынужден аннулировать лишние проценты. Исключением являются созаемщики и поручители, поскольку они указаны в договоре, который самостоятельно подписали в момент заключения.

Права поручителя

Нередко одним из условий выдачи ипотеки является обязательное привлечение поручителей. В отличие от созаемщиков, лица, выступающие в этой роли, не могут претендовать на часть купленного в кредит имущества. Однако поручители несут полную ответственность по договору, если основной получатель денежных средств по каким-либо причинам не может больше продолжать выполнять обязательства (ст. 363 ГК РФ).

Если человек, оформивший ипотеку, скончался, возможные последствия зависят от особенностей ситуации. Когда происходит смена заемщика, и в его качестве начинает выступать наследник, ответственность поручителя может быть сохранена. Подобные меры применяют только в том случае, если лицо дает согласие нести ответственность, или в договоре указано, что она не исчезает даже в случае изменения заемщика.

На практике у человека может не остаться наследников, или они оформили отказ от принятия обязательств по ипотеке и собственности. В этом случае имущество переходит к государству. Поручитель имеет право отказаться от взятых на себя обязательств.

Проценты, пеня, штрафы

Наиболее частым смежным вопросом наряду с рассматриваемой темой является «переходят ли долги по кредиту по наследству?». Однако, ответить на него, не рассматривая штрафы и проценты – просто невозможно.

Хотя все имеющиеся штрафы от банка должны быть полностью оплачены поручителями или правопреемниками, но начисленная пеня может оставаться не оплаченной на протяжении полугода после открытия нотариусом дела о наследстве.

При появлении новых должников, они могут обратиться в суд с иском, требуя от банка снижения пени, мотивируя это тем, что многие месяцы они даже не подозревали о долге наследодателя. При этом, сотрудники производят перерасчёт, учитывая ранее выплаченные суммы, а также оставшийся долг.

Рассмотрение иска от банка в суде

Если наследники не захотят добровольно оплачивать долги наследодателя, то банк будет взыскивать задолженность уже с участием суда.

По такой категории дел кредитные организации выигрывают практически всегда.

Законодательная диспозиция совершенно ясно указывает на соответствующую обязанность наследников оплачивать долги наследодателя, поэтому что-либо предпринять здесь будет затруднительно.

После принятия судом решения, дело передается в территориальный отдел ФССП, которые должны обеспечить исполнение этого самого решения. Возбуждается исполнительное производство со всеми обязательными мероприятиями: с арестом счетов, имущества каждого наследника.

Сложные ситуации, когда человек умер, остался кредит

Когда наследниками становятся сразу несколько человек, их ответственность по выплате долгов становится коллективной.

В свою очередь, банк теперь может выбирать, кому предъявлять запрос о выплатах – сразу всем, или кому-либо конкретному (разумеется, ограничиваясь рамками стоимости унаследованного имущества).

Распространённый пример такой ситуации – когда осталась квартира, а права собственности на неё – долевые; тогда новоявленные обладатели вынуждены будут выплатить кредит на квартиру в тех же долях, в которых владеют ею.

Бывают ли ситуации, когда банк мешает вступить в права наследования? Да, если кредит обеспечивался залогом (кредит на автомобиль, на квартиру).

Дело в том, что, хотя наследуется сразу и долг, и предмет залога, выдававшая кредит организация обладает т.н.

«приоритетным правом» заставить наследующего погасить долг при помощи залога – поэтому вступление в наследство задерживается до того момента, пока спорные пункты по долгам покойного не будут решены.

Особенно сложными считаются дела, когда унаследованный кредит выдавался под поручительство, заверенное третьими лицами.

Один из важных критериев здесь: можно ли назвать взявшего займ покойного добросовестным? Если да, и человек выплачивал долг вовремя, остаточные финансовые обязательства перейду т к родственникам, вступившим в права наследования (кредитная организация не будет заинтересована в том, чтобы вовлекать в дело поручителей).

Случаи, когда долг покрывает страховая компания

При выдаче кредита банк может предложить заемщику заключение договора со страховой компанией-партнером о страховании его жизни и трудоспособности. Бывают ситуации, когда заимодавец настаивает на таком условии, например, когда сумма кредита довольно высока и срок выплаты продолжительный.

Самих заемщиков такое положение дел обычно не устраивает, поскольку сумма выплат существенно увеличивается, а мысль о том, что он может умереть, его вряд ли посещает.

Способы уменьшения задолженности

После вступления в права наследования гражданин не может отказаться от погашения унаследованного кредитного долга.

Уменьшить сумму, подлежащую к уплате, ему посильно. Для этого рекомендуется не делать перерывов во внесении платежей, чтобы избежать начисления банком штрафов и неустоек. Если пени все же начислены, при наличии уважительных причин стоит попробовать договориться с банком об аннулировании штрафов. Как правило, финансовая организация идет на уступки. В противном случае сумму долга можно уменьшить после обращения в суд.