Жилье

08 июл 2021, 12:08

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

- Почему продают залоговую недвижимость

- Как реализуют залоговые объекты

- Как купить квартиру у банка

- Потенциальные банкроты

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

- Собственные площадки банков

- Продажа квартиры финансовой организацией

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не будет брать ипотеку или использовать помощь государства

- Если покупатель будет оформлять кредит – сделка с переводом ипотеки

- Если банк не дает разрешения на продажу

- Как регистрируют право собственности при покупке залоговой квартиры

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Особенности покупки залоговой квартиры

- Риски покупки квартир на аукционе

- Сколько стоит залоговое жилье

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Рассказываем о том, как можно продать заложенную по ипотечному кредиту квартиру и рассчитаться с долгом

Необходимость продать ипотечную квартиру может возникнуть неожиданно. Например, в связи с финансовыми трудностями у заемщика или если отпала надобность в приобретении квартиры. В большинстве случаев залоговое жилье реализуется с целью улучшения жилищных условий, переезда в более просторную квартиру или другой район, считают в компании «Метриум».

Доля ипотечных квартир составляет 7–10% от общего объема предложения на вторичном рынке Москвы, сообщила управляющий партнер компании «Метриум», участник партнерской сети CBRE Мария Литинецкая. Таким образом, почти каждая десятая вторичная квартира продается с обременением по ипотеке (в залоге у банка).

Если заемщик больше не может нести долговые обязательства, он вправе продать залоговую квартиру. Однако найти покупателя, который согласится иметь дело с ипотечным имуществом, не так просто. «Каждому хочется купить квартиру без долгов и обязательств, а таких объектов на вторичном рынке предостаточно», — говорит руководитель отдела ипотеки и кредитов компании «НДВ-Супермаркет недвижимости» Ирина Ячменева.

Согласия кредитора при такой схеме не требуется, но должнику следует предупредить банк о досрочном погашении кредита. Стороны заключают предварительный договор купли-продажи или договор задатка. Одновременно заемщик получает от покупателя сумму, равную остатку долга по ипотеке. На эти средства он выплачивает кредит и получает в банке справку об отсутствии задолженности и закладную на квартиру.

Далее ему необходимо подготовить пакет документов — паспорт, заявление о снятии обременения, закладную, свидетельство о регистрации права собственности или выписку из ЕГРН. «Росреестр проверяет заявку, и если все документы в порядке, то обременение с квартиры снимается. Завершающим этапом становится подписание уже основного договора купли-продажи», — объясняет Мария Литинецкая.

Заемщику останется лишь переоформить недвижимость на нового собственника и получить свои деньги. Следует иметь в виду, что за досрочное погашение кредита банк может потребовать комиссию, рассказывает старший юрист независимой юридической группы «Стрижак и Партнеры» Александр Лысяков.

С привлечением кредитора

Есть и другой вариант — заключение трехстороннего договора с участием кредитора. Для потенциального покупателя эта схема надежнее. В первом случае желающий приобрести залоговую недвижимость рискует остаться без денег и квадратных метров. «Есть вероятность того, что, погасив задолженность, продавец откажется от переоформления квартиры. Конечно, с большой вероятностью суд встанет на сторону потерпевшего (покупателя). Вот только возврат уже внесенных средств может растянуться на неопределенное время», — говорит Мария Литинецкая.

Чтобы получить согласие банка на продажу недвижимости, нужно написать заявление в свободной форме в любом удобном отделении банка, объясняет начальник управления ипотечного кредитования МКБ Ирина Простакова. Деньги будущего собственника квартиры при этом закладываются в две депозитные ячейки. Средства в первой принадлежат залогодержателю и предназначены для погашения долга по ипотеке, во второй — для выплаты оставшейся части заемщику.

«После этого регистрируется договор и предоставляются документы для раскрытия первой ячейки. Вслед за полным досрочным погашением ипотеки банк снимает обременение и раскрывает продавцу ячейку с разницей между стоимостью квартиры и остатком по ипотеке», — рассказывает Ирина Простакова. Таким образом, погашение залога происходит одновременно с переходом права собственности.

Уступка долга по ипотеке

Другой способ — купить не квартиру, а ипотечный кредит. В этом случае новый покупатель переоформляет на себя обязательства по ипотеке, в результате чего происходит смена ипотечного заемщика и переход права собственности.

Процедура перекредитования почти не отличается от обычного оформления ипотеки. Покупатель точно так же предоставляет в банк пакет документов для рассмотрения его кандидатуры. «Если клиент соответствует условиям, составляется новый договор. Согласно этому документу жилье продолжает оставаться в банковском залоге, но деньги по кредиту выплачивает уже другой клиент», — объясняет Ирина Ячменева из «НДВ».

В таком случае перерегистрацию обременения в Росреестре из-за смены владельца производит сама кредитная организация. А от прежнего заемщика потребуется только подписать дополнительное соглашение о переуступке долгового обязательства.

«Однако этот способ не всегда выгоден для будущего покупателя, так как вместе с необходимостью погашения основного долга и процентов могут перейти и другие обязательства. Например, по погашению неустойки в связи с ненадлежащим исполнением договора», — предупреждает Александр Лысяков.

Отказаться от участия в продаже

При таком способе банк будет вести сделку от начала и до конца — участие заемщика не потребуется. Эта схема подходит тем собственникам, которые по каким-либо причинам не могут лично контролировать продажу залоговой квартиры. Например, из-за переезда в другую страну, длительной командировки или проблем со здоровьем.

Тогда банк самостоятельно организует поиск покупателя и проводит сделку купли-продажи. При этом кредитор берет на себя подготовку всех документов, занимается оценкой стоимости недвижимости, ее страхованием и снятием обременения в Росреестре. Бывшему собственнику останется лишь поставить свои подписи. А положенный ему остаток суммы можно забрать из банковской ячейки сразу после регистрации сделки.

Если же дело дошло до суда, то кредитор почти наверняка будет реализовывать квартиру сам, предупреждает эксперт «Юридического бюро № 1» Юлия Комбарова. «Банк может добиться права на взыскание залогового имущества. В этом случае квартира будет продаваться в рамках исполнительного производства», — добавляет генеральный директор компании «Современная защита» Леонид Файнберг.

Партнер СПР в сфере ипотечного кредитования

Персональный куратор в Росбанк Дом

+7 919 990 91 99Написать в WhatsApp

Готов сделать расчет по клиенту, ответить на вопросы, всегда на связи.

Позвоните или напишите Вазгену, чтобы сделать расчет и проверить, что клиент проходит по условиям РосбанкаНаписать Вазгену в WhatsApp.

Зарегистрируйтесь в Личном Кабинете Росбанка

Вся работа по клиенту ведется через партнерский кабинет. Запросить доступ у Евгении +79255438212

Пакет документов по клиенту нужно загрузить через личный кабинет

Стандартный комплект документов для сотрудников, которые работают по найму и весь доход официальный.

Для заказа выписки СЗИ6 нужно:

1. пройти по ссылке https://gosuslugi.ru.

3. выбрать «Получение сведений о состоянии индивидуального лицевого счета»

4. сделать запрос на получение выписки из Пенсионного фонда Российской Федерации.

Сообщите, пожалуйста, куратору когда направите выписку!

Комплект документов для сотрудников, которые работают по найму, но доход частично официальный.

Банк разделяет владельцев бизнеса на 2 категории:

Белый бизнес (доход по декларации) относятся компании, у которых нет расходом — доход в виде дивидендов, сдача в аренду, it компании.

Серый бизнес (доход по справке по форме банка) компания, у которой не весь доход декларируется, не все сотрудники устроены официально или заработная плата официальная и фактическая отличается.

Комплект документов для клиентов, которые являются учредителями или соучредителями с долей в уставном капитале 35%

1. Копия паспорта всех участников сделки (все страницы) 2. Декларация за прошлый год; 3. Выписка по расчетному счету за 3 месяца заверенная расширенная; 4. Платежные поручения об оплате налога и авансовых платежей по декларации; 5. Приложение к заявлению-анкете ‘Информация о бизнесе’ (во вложении); 6. Согласия. Обратите внимание, что бланк согласия необходимо заполнить полностью, указав в необходимых графах ФИО полностью (без сокращений). Также в графах «Выдан» и «Место рождения» необходимо указать всю информации строго в соответствии с паспортом (без сокращений). В графе ‘Выдан’ также необходимо указать дату выдачи паспорта. Галочку ставить не нужно;

Список документов для клиентов, которые являются учредителями или соучредителями с долей в уставном капитале 35%

📌 последняя доля Росбанк дом кредитует выкуп ПОСЛЕДНЕЙ доли в квартире. Например, если клиент уже является Собственников 1/2 и хочет выкупить 1/2 у соседа, клиент может получить ипотеку у нас. Обязательный первоначальный взнос 15% 📌 комната Так же кредитуем отдельные комнаты, первоначальный взнос 25%. * Если сделка между родственниками, первоначальный взнос 50% от оценочной стоимости, вне зависимости, что именно приобретает клиент (квартиру, комнату, подлёдную долю)

Аналитический отдел проводит полную проверку кредитоспособности заемщика, вне зависимости от того, по какому комплекту документов подается заявление: — по 2 документам, — по 2ндфл или — справке по форме банка.

📌Заемщик/созаемщик должен быть официально трудоустроен (есть минимальные отчисления). Аналитик может запросить по любому клиенту информацию с гос. услуг об отчислениях. 📌По 2 документам можно рассмотреть только наемных сотрудников. Если у клиента, доля в уставном капитале составляет более 35%, рассмотреть по 2 документам невозможно. 📌Если клиент официально не работает, работодатель не ведет отчисления в ПФР, а клиент подает заявление по 2 документам, аналитик можете вынести решение с особой отметкой о фальсификации документов. Если клиент ранее обращался и получил решение с данной отметкой, повторное обращение в банк невозможно. 📌Отличие заявления на ипотечное кредитование по 2 документам и по справке по форме банка заключается в том, что если работодатель отказывается подтверждать доход на бумаге, но готов подтвердить по телефонному звонку, клиент может обратиться в банк по паспорту и анкете.

Условия: 📍Минимальный первоначальный взнос по паспорту и анкете 35%. 📍Срок кредитования от 3 лет до 35 лет. ( На дату последнего платежа участнику сделки не должно исполниться 70 лет.) 📍Ставка от базовой +1%.

Росбанк Дом — ноябрь 2021 г.

00:00 — преимущества банка10:18 — портрет клиента11:22 — клиент с «белой» зарплатой12:03 — СЗИ 6 с портала Госуслуг14:09 — клиент с «серой» зарплатой19:24 — подтверждение дохода по 2 документам21:57 — клиент владелец бизнеса (белый/серый)26:40 — перечень программ банка27:24 — допустимые перепланировки28:30 — требования к квартире31:45 — старый фонд32:35 — покупка из-под залога другого банка40:50 — взаиморасчеты на сделке43:58 — этапы работы с клиентом45:15 — вопрос-ответ

Вы можете увеличить видео, нажав на нем иконку в нижнем правом углу в виде квадрата

+7 495 543 82 12

Как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

Плюсы покупки недвижимости на аукционах у банков:

Минусы покупки недвижимости на аукционах у банков:

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

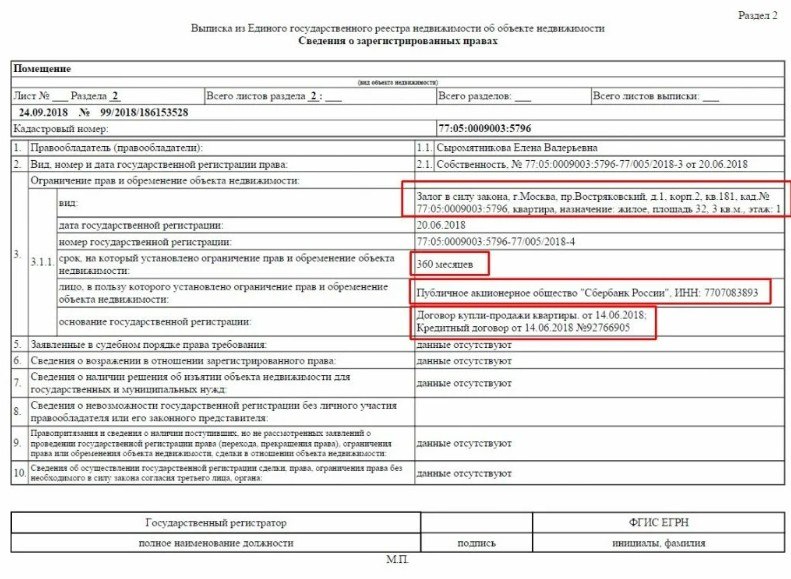

Как регистрируют право собственности при покупке залоговой квартиры

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

Особенности покупки залоговой квартиры

Калькулятор ипотеки онлайн: как рассчитать ежемесячный платеж по кредиту для покупки недвижимости

Налогообложение апартаментов, чем оно отличается от налогообложения квартир. Налог на имущество, при продаже и сдаче в аренду

Что такое квартира-малосемейка?

Риски покупки квартир на аукционе

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.