Жилье

08 июл 2021, 12:08

Продажа залога по инициативе банка предусмотрена, если заемщик не выполняет свои обязательства по кредиту. Таким образом организация возмещает убытки. В Альфа-Банке реализация залогового имущества осуществляется на специальных или на собственной электронной площадке с правом покупки за счет оформления займа на другого клиента.

Компания Альфа-Лизинг позволяет клиентам купить авто с пробегом, спецтехнику и недвижимость по выгодной цене (например, со скидкой до 20% от дилеров). Предоплата варьируется в пределах 49% и зависит от пожеланий клиента, вида транспортного средства (ТС) и финансируемой программы. С лизингом от Альфа-Банка можно значительно сэкономить на налогах (до 40%). Решение по заявке банк выдает в течение 1 дня.

После принятия закона о банкротстве физических лиц в России, витрины залогового имущества банков начали стремительно пополняться. Если ранее продавалось дорогостоящее имущество, ранее принадлежавшее в основном юридическим лицам (грузовой транспорт, оборудование, коммерческая недвижимость и т.д.), то сейчас в список залогового имущества Альфа-Банка на реализацию попадают квартиры, частные дома и автомобили.

Под продажей Альфа-Банком залогового имущества понимается процедура реализации движимых и недвижимых объектов, предоставленных банку в качестве обеспечения финансового обязательства.

Как правило, речь идёт о просроченных кредитах и банкротстве заёмщика. В списки продаваемого на торгах имущества обычно входят индивидуальные дома, квартиры, транспорт, земельные участки, ценные бумаги, дорогостоящее оборудование.

- Реализация залогового имущества в Альфа-Банке

- Витрина залогового имущества в Альфа-Банке

- Как приобрести залоговое имущество у Альфа-Банка?

- Преимущества приобретения конфиската в Альфа-Банке

- Как погашать задолженность

- Особенности лизинга в Альфа-Банке

- Как оценивают имущество

- Как купить квартиру у банка

- Потенциальные банкроты

- На что можно оформить лизинг

- Транспорт

- Спецтехника

- Оборудование

- Недвижимость

- Порядок реализации залогового имущества

- Добровольная реализация

- По судебному решению

- Собственные площадки банков

- Условия и тарифы оформления

- Требования банка к заемщикам

- Требования к имуществу

- Как происходят торги

- Витрина имущества на продажу

- Как оформить лизинг

- Какие необходимы документы

- Порядок получения

- Как купить авто или квартиру

- В каких случаях продают залог

- Сколько стоит залоговое жилье

- Распродажа имущества от Альфа-Лизинг

- Принципы реализации залогового имущества

- Как купить залоговое имущество в Альфа-Банке

- Реализация недвижимости

- Продажа автомобилей с пробегом

- Каталог продаваемого автотранспорта

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

- Плюсы и минусы покупки залогового товара

- Заключение

Реализация залогового имущества в Альфа-Банке

Если заёмщик отказывается исполнять имеющиеся у него обязанности по оплате кредита в добровольном порядке, имущество, оставленное им под залог, переходит в собственность банка. Процедура передачи прав на объект осуществляется как во внесудебном порядке, так и через суд.

Альфа-Банк переходит к реализации залогового имущества исключительно в ситуации, когда другие варианты разрешения конфликта с заёмщиком были исчерпаны.

Процедура осуществляется двумя способами:

- добровольно под контролем банка;

- принудительно (без участия заёмщика).

В первом случае банк предоставляет возможность должнику самостоятельно выставить объект движимого или недвижимого имущества на продажу.

Принудительная реализация подразумевает проведение аукционных торгов. С этой целью на официальном сайте банка и специализированных порталах публикуется витрина залогового имущества. С её помощью потенциальный покупатель может ознакомиться со списком объектов, отчуждаемых на торгах.

Вы можете оставить заявку на потребительский кредит онлайн на странице https://oformitcredit.ru/.

Витрина залогового имущества в Альфа-Банке

Как указывалось выше, банк публикует на своём официальном сайте перечень объектов, подлежащих реализации на торгах. Ознакомиться с подобным списком недвижимости и движимых объектов по России можно с помощью этой ссылки — https://alfabank.ru/retail/mortgage/service/flat/.

Кроме этого, аналогичные витрины конфиската имеются и в других странах (например, в Белоруссии).

На сайтах содержится не только перечень реализуемого конфиската, но и его характеристики (например, площадь недвижимости, её стоимость, количество жилых комнат и т. д.).

Как приобрести залоговое имущество у Альфа-Банка?

Вас заинтересовал определённый объект? Свяжитесь с сотрудниками банка удобным вам способом и узнайте, каким образом вы сможете приобрести конфискат. Все условия реализации оговариваются индивидуально.

Приобрести понравившийся вам объект возможно:

Преимущества приобретения конфиската в Альфа-Банке

При покупке конфискованного имущества гражданин может быть уверен в юридической чистоте сделки. Банк внимательно проверяет каждый объект, снимает имеющиеся обременения (например, выписывает из заложенной и конфискованной квартиры прежних жильцов).

К основным преимуществам приобретения конфиската в Альфа-Банке относят:

- заниженная цена на имущество (как правило, на 10% дешевле рыночной стоимости объекта);

- оперативное оформление договора;

- отсутствие необходимости проводить оценку имущества и определять юридическую чистоту сделки.

Если вы желаете приобрести движимый или недвижимый объект (например, квартиру, транспорт) отличного качества по заниженной стоимости, изучите витрину залогового имущества Альфа-Банка.

Полезный материал для вас — это онлайн заявка на кредитную карту 100 дней без процентов.

Рассказываем о том, сколько можно сэкономить на покупке залоговой недвижимости банков

Купить квартиру можно не только у частных лиц и застройщиков. Куда дешевле в сравнении с аналогичными рыночными предложениями реализуется недвижимость, по тем или иным причинам конфискованная у бывших собственников. На аукционах, публичных торгах и в базах залогового имущества выставляют не только квартиры. Иногда там продают загородные дома, садовые участки и коммерческую недвижимость. Вместе с юристами разбираем основные преимущества и недостатки покупки банковского конфиската.

К категории залоговой недвижимости банков относятся те объекты, которые приобретались с привлечением заемных средств. «Действует правило: если заемщик по ипотечному договору перестает выплачивать долг по кредиту, банк или иная кредитная организация вправе изъять и реализовать залоговую недвижимость», — говорит адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. Для справки: долг россиян по ипотеке достигает 5,9 трлн руб.

В соответствии со ст. 348 ГК РФ обращение взыскания на такое имущество допускается при нарушении сроков внесения платежей более трех раз в течение года, а также при условии, что сумма неисполненного обязательства составляет более 5% от размера стоимости заложенного имущества, объясняет юрисконсульт офиса «Таганское» департамента вторичного рынка «Инком-Недвижимость» Иван Лабека.

Среди предложений о продаже залоговой недвижимости есть действительно выгодные варианты. Купить такое жилье можно несколькими способами. При этом разные схемы приобретения отличаются неодинаковой степенью риска.

На аукционе банка

Залоговую недвижимость банки продают в основном на аукционах, считает управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. При такой схеме недвижимость продается с добровольного согласия должника — банк-кредитор договаривается о реализации заложенного имущества во внесудебном порядке. «Скорее всего, в ближайшие годы аукционы будут проводиться чаще, поскольку банкам так или иначе надо избавляться от такой недвижимости», — говорит Старинский.

Все участники аукциона вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. «При этом стоит отметить, что торги выигрывает лицо, предложившее наиболее высокую цену за продаваемую недвижимость. Начальную цену лота определяет независимый оценщик», — добавляет Александр Тарасов. При этом если стоимость оценки явно существенно ниже рыночной, это может свидетельствовать о рисках, связанных с продаваемой недвижимостью и организацией торгов, предупреждает адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

Приобрести имущество проблемных заемщиков со значительной скидкой по такой схеме вряд ли удастся. «Банки стараются реализовывать такую недвижимость по более или менее рыночной цене», — объясняет Евгений Корчаго. А в результате азартной борьбы стоимость объекта в ходе аукциона может запросто превысить среднерыночные показатели.

К тому же есть риск приобрести жилье с сюрпризом. В квартире могут быть прописаны бывшие собственники, дети или люди с инвалидностью, которых бывает невозможно снять с регистрационного учета. Таким образом, освобождение квартиры может растянуться на длительный срок. «Чтобы избежать подобной ситуации, перед покупкой залоговой квартиры целесообразно обратиться в регистрирующий орган и убедиться, что в квартире никто не прописан», — советует адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов.

На публичных торгах

Если заемщик не платит по кредиту и не готов продавать жилье добровольно, по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. «Реализация конфискованного банком за невыплату кредита имущества через публичные торги — более длительный и сложный способ. Они проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество», — рассказывает Александр Тарасов.

Как и в случае с аукционом, квартира достается тому, кто предложил лучшую цену. «Если торги не состоялись, то на повторных цена объекта может быть снижена на 15%. Но, безусловно, на наиболее востребованные объекты недвижимости немало претендентов для покупки, в связи с чем цена на них снижаться не будет. Реальный шанс выгодно приобрести недвижимое имущество на публичных торгах — постоянно отслеживать проводимые торги», — объясняет Маргарита Захарова.

Торги и договор купли-продажи могут признать недействительными — это один из ключевых рисков. Например, если организаторы или участники нарушат правила проведения торгов и тем самым повлияют на их результат. «Чтобы убедиться в том, что торги санкционированы, следует запросить у организаторов информацию о наличии судебного акта либо иных документов, подтверждающих возможность продажи имущества на торгах. Кроме того, необходимо изучить положение о порядке проведения торгов», — предупреждает старший юрист независимой юридической группы «Стрижак и Партнеры» Александр Лысяков.

В течение трех лет бывший владелец вправе оспорить решение о наложении взыскания. «Если суд удовлетворит жалобу бывшего собственника, добросовестный покупатель будет обязан вернуть залоговую недвижимость. А банк, в свою очередь, вернет ему потраченные деньги. Но это длительный и трудоемкий процесс. Если недвижимость была конфискована на основании решения суда — важно убедиться, что оно вступило в силу и его никто не оспаривает на момент сделки», — предостерегает Александр Тарасов из «АВТ Консалтинга».

На онлайн-витрине банка

Квартиры, которые не удалось реализовать в процессе торгов, банки размещают у себя на официальных сайтах. Задача банка — продать залоговое жилье в короткие сроки, чтобы покрыть долг и образовавшиеся убытки. «Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости. При этом банк гарантирует юридическую чистоту и прозрачность проведения сделки», — рассказали в пресс-службе банка ВТБ.

Однако если кредитная организация не может продать имущество по надлежащей цене, она всегда будет стремиться продать ее дешевле, считает Евгений Корчаго. «Недвижимость — это нецелевой актив банка, ему нечего с ней делать. Поэтому скидка может составлять до 50% в сумме, а иногда и больше. Могу привести свой пример. Квартира, которая приобреталась мною у банка, за последние полгода была не продана и трижды переоценена в сторону уменьшения», — делится он.

Многие банки для покупки жилья из залоговой базы предоставляют кредиты с более выгодной процентной ставкой. «Клиент может рассчитывать на льготные условия. Например, на льготную ставку по ипотеке или бесплатный аккредитив для расчетов», — комментирует директор департамента розничных продуктов МКБ Алексей Охорзин. «Оплатить покупку имущества покупатель может как за счет собственных средств, так и привлекая кредитные средства банка на специальных льготных условиях», — добавили в пресс-службе ВТБ.

Рисков для покупателя при такой схеме действительно очень мало, подтверждает руководитель коммерческой практики юридической компании BMS Law Firm Денис Фролов. «Но стоит учитывать, что покупатель сам должен изучить историю квартиры, так как банк не обязан сообщать ему обо всех нюансах», — предупреждает он.

Однако, как и в случае с торгами, посмотреть квартиру до покупки не получится. «Такую услугу не предоставляют ни банки, ни другие залогодержатели, ни судебные приставы-исполнители. Оценивать квартиру приходится лишь по внешним признакам. Можно посмотреть на состояние подъезда и дома. То есть узнать, когда он был построен или из какого материала сделан. Максимум — поговорить с соседями», — советует Иван Лабека.

Еще не конфискат: ипотечную квартиру можно купить напрямую у заемщика

Заемщик, который оказался в сложной финансовой ситуации, может самостоятельно продать свое жилье и на вырученные средства погасить остаток задолженности. «Залоговое имущество, пока оно не перестало быть частной собственностью и просто находится в залоге у банка, банками не продается. Такое имущество в случае дефолта заемщика продается самим заемщиком с согласия банка», — объясняет руководитель департамента по информационной политике АО «Российский аукционный дом» Алина Куберская.

Если должник не может или не хочет платить кредит, обе стороны заинтересованы погасить долг в кратчайший срок. «Происходит сделка купли-продажи между должником и покупателем, расчет между должником и банком и снятие обременения. В результате покупатель приобретает квартиру, банк получает деньги, а должник избавляется от долга», — рассказывает юрист адвокатского бюро «А2» Дени Мурдалов.

При таком варианте потенциальный покупатель получает большое преимущество — он может лично осмотреть квартиру или пригласить экспертов для оценки технического состояния жилья. Кроме того, есть хороший шанс получить скидку. «В данной ситуации заемщику необходимо как можно быстрее найти покупателя и получить денежные средства в счет оплаты своего долга перед банком, поэтому он готов пойти на существенное снижение цены», — считает Иван Лабека из «Инкома».

Перерегистрировать собственность по закону можно только после полного погашения долга. Только в этом случае банк снимет с имущества все обременения. А вот бывший должник тем временем может передумать продавать свою квартиру. В результате покупатель не сможет ни получить у банка уплаченные по договору деньги, ни принудить продавца оформить переход права собственности. Кроме того, нечестные заемщики иногда берут задатки сразу у нескольких заинтересованных лиц.

Самый простой способ обезопасить себя — заключить всестороннюю сделку между покупателем, продавцом и залогодержателем, уверен член совета при председателе Совета Федерации по взаимодействию с институтами гражданского общества Евгений Корчаго. «Погашение залога происходит одновременно с переходом права собственности. При этом денежные средства закладываются в банковскую ячейку, и доступ к ним получает уже не продавец, а залогодержатель. Если сумма от продажи квартиры больше, чем сумма по залогу, то денежные средства могут быть заложены в две ячейки. Этот способ действительно работает, нам нередко приходится сопровождать подобные сделки», — говорит он.

Цены и советы юристов

Покупка залоговой недвижимости привлекает своим ценником. Логика здесь простая — торговой площадке нужно продать объект, поэтому начальная цена недотягивает до рыночной, объясняет эксперт «Инком-Недвижимости» Иван Лабека. «А поскольку рядовой покупатель не ищет себе квартиру на сайтах электронных торговых площадок, в этом сегменте рынка ажиотажа среди покупателей нет, поэтому квартира продается часто по цене ненамного выше начальной», — добавляет он. «Если анализировать цены на залоговую недвижимость, то они ниже рыночных в среднем на 10–15%», — говорит Александр Тарасов.

«Практика показывает, что такие схемы покупки недвижимости могут быть интересны тем, кто ищет, например, квартиры в конкретном районе, определенного метража, а аналогичные предложения на рынке отсутствуют», — добавляет Александр Тарасов из компании «АВТ Консалтинг».

Риск купить проблемный объект среди залоговой недвижимости снижен. До заключения сделки кредитная организация самостоятельно проверяет предмет залога. Такое жилье должно котироваться на рынке и быть ликвидным на тот случай, если в будущем банку потребуется реализовывать его своими силами. «Риски покупателя такой недвижимости не больше, чем при обычной купле-продаже. Разница состоит только в большом объеме документов, которые требуется изучить перед совершением такой сделки», — рассказывает юрист Дени Мурдалов из «А2».

Эксперты рекомендуют покупателям залоговых квартир заранее запрашивать выписку из ЕГРН, техническую документацию, выписку из домовой книги, внимательно изучать отчет о независимой оценке недвижимости. «Потенциальному покупателю также необходимо ознакомиться с условиями соглашения о залоге и понять, обоснованно ли залогодержатель обратил взыскание, а также соответствует ли процедура реализации имущества условиям соглашения», — советует адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

Как погашать задолженность

График платежей устанавливается с учетом пожеланий клиента и его особенностей. Компания может предложить 4 схемы выплат:

- аннуитетную;

- дифференцированную;

- сезонную;

- со льготным периодом.

Платежи надо вносить 1 раз в месяц либо квартал.

Особенности лизинга в Альфа-Банке

Под лизингом подразумевается долгосрочная аренда имущества с возможностью его дальнейшего выкупа по остаточной цене. Лизингополучатель должен внести аванс в размере минимум 5% от стоимости объекта сделки, после чего банк выкупает его у дилера и передает в пользование соискателю. Клиент должен платить регулярно определенную сумму, которая установлена в договоре. По окончании действия соглашения получатель может приобрести арендуемый предмет и стать его собственником.

Лизинг от Альфа-Банка отличает выгодность условий, особенно для юрлиц. В частности, данное коммерческое предложение позволяет сократить платежи по налогу на прибыль и вернуть до 20% НДС.

Данной услугой могут воспользоваться и частные лица, но только для покупки легкового авто.

Характерные особенности Альфа-Лизинга:

- работа с разными видами имущества по всей РФ;

- возможность оформления лизинга как в офисах Альфа-Банка, так и онлайн;

- использование, наряду с типовыми, нестандартных схем приобретения спецтехники и оборудования;

- предоставление дополнительных услуг, таких как помощь на дороге, , ;

- страхование сделок в известных компаниях;

- партнерское взаимодействие с большинством поставщиков/производителей разной техники;

- персональное консультирование по вопросам налогового и бухгалтерского учета подобных сделок.

Ознакомиться с общими условиями лизинга можно на компании в разделе «Документы». А история успеха данной структуры изложена в соответствующей вкладке.

Любой гражданин может приобрести реализуемые банком объекты непрофильной недвижимости. В списке залогового имущества могут быть частные дома, квартиры, земельные наделы, ТС, производственные помещения, торговые точки, ценные бумаги. Подробная информация представлена на следующих ресурсах:

На витрине залогового имущества рядом с каждым объектом указаны контакты менеджера банка, занимающегося продажей.

Как оценивают имущество

Обычно имущество оценивается по рыночной стоимости. А что касается конфиската, то стоимость может быть снижена почти вдвое от действующих цен на рынке недвижимости. Это обусловлено стремлением банка быстрее сбыть залог. Подобный прием актуален в случае принудительной продажи, и это не выгодно должнику.

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

На что можно оформить лизинг

Лизинговая компания Альфа-Банка работает с большим спектром товаров, которые предлагаются российским гражданам. В аренду предоставляется следующее имущество: автотранспорт, коммерческий транспорт, грузовой транспорт, спецтехника и оборудование, недвижимость.

Транспорт

В категорию «Автотранспорт» входят и машины.

Условия финансовой аренды:

- валюта – рубли, доллары, евро;

- наибольший срок действия договора – 7 лет;

- скидка от производителей – до 20%;

- график выплат – устанавливается индивидуально.

Спецтехника

В категорию входит строительная, дорожная, лесозаготовительная и сельхозтехника.

Договор лизинга заключается на следующих условиях:

- валюта – рубли;

- стоимость арендуемого имущества – от 1 до 40 млн руб.;

- срок аренды – до 59 месяцев;

- график платежей – гибкий.

Оборудование

Альфа-Лизинг оформляет долгосрочную финансовую аренду на любое :

- медицинское;

- складское;

- энергетическое;

- сельскохозяйственное;

- деревообрабатывающее;

- мебельное;

- металлообрабатывающее;

- для обработки пластмассы и пластика.

- валюта – рубли, евро, доллары;

- срок договора лизинга – до 3 лет;

- минимальный авансовый взнос поставщику – 20%;

- стоимость предмета лизинга – от 5 до 250 млн руб.;

- время рассмотрения заявки – 4 дня.

Недвижимость

- валюта – RUR, EUR, USD;

- период действия соглашения – максимум 10 лет;

- стоимость объекта лизинга – от 100 млн руб.;

- минимальные обороты компании – 500 млн руб.

- обязательные платежи – раз в месяц или ежеквартально.

Банк предоставляет льготный период выплаты. Это означает, что в течение определенного времени (устанавливается индивидуально) клиенту не надо выплачивать проценты за пользование заемными средствами.

График платежей составляется с учетом таких ограничений:

- на седьмой год выплаты задолженность не должна составлять более 50% от рыночной стоимости предмета лизинга;

- при аренде ликвидной недвижимости платеж не должен превышать 90% чистой операционной прибыли.

Оформляя недвижимое имущество в лизинг, клиент может рассчитывать на консультацию по вопросам:

- выкупа земельного участка;

- составления документов;

- возврата НДС.

Порядок реализации залогового имущества

Главным основанием для реализации залогового имущества является отсутствие платежей по кредиту длительное время (более 3 месяцев). Тогда банк обязан известить должника о наступлении особых обстоятельств, предусмотренных договором.

Сбыт банком залогового объекта может быть принудительным и добровольным. В первом случае инициатором сделки является кредитор, во втором – заемщик самостоятельно занимается продажей.

Добровольная реализация

Если между банком и заемщиком не возникает споров по поводу нарушений условий соглашения (когда должник согласен на продажу заложенного имущества в счет погашения ссуды), то происходит так называемая добровольная реализация.

Тогда клиент сам подыскивает покупателя своей собственности или полностью полагается на финучреждение. В первом случае должник согласовывает сделку с кредитором и при получении одобрения заключает договор. В документе прописывают, что часть полученной суммы полагается кредитной организации для покрытия образовавшегося долга.

Если реализацией занимается банк, в договоре должны быть обозначены:

- причины, по которым банк был вынужден запустить процесс реализации имущества;

- порядок определения цены объекта;

- потребность в торгах.

Заключительным этапом станет организация аукциона. Имущество по лизингу не нуждается в торгах. Банковская организация выставляет свою цену, по которой можно приобрести залоговый объект на витрине. Его может купить любой желающий (за наличные средства или оформить заем).

По судебному решению

Если заемщик отказывается добровольно продавать залоговый объект, банк вынужден обращаться в суд для разрешения спорного вопроса. Предоставленная документация и аргументы двух сторон изучаются на заседании. В случае удовлетворения иска решение сразу же вступает в законную силу, и исполнительный лист отправляют судебным приставам. Они искомый объект арестовывают. Далее следует организация торгов.

Все судебные издержки несет заемщик, если принято решение не в его пользу.

Сначала залог выставляется на аукционе по оценочной стоимости. Если его не покупают, то в следующий раз цена снижается (обычно на 10%). В случае нехватки вырученных средств для погашения долга заемщику нужно самостоятельно внести недостающую сумму.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Условия и тарифы оформления

Лизинговое предложение для малого, среднего бизнеса и ИП, а также корпоративных клиентов дополнительно распространяется на железнодорожный транспорт, морские и речные суда. В данном случае условия лизинга устанавливаются индивидуально.

на финансовую аренду можно подать на сайте компании. Важно, чтобы клиент и арендуемое имущество соответствовали определенным требованиям со стороны банка. Еще надо собрать необходимые документы.

Требования банка к заемщикам

Поскольку лизинг – это разновидность кредита, к потенциальному заемщику предъявляются стандартные требования:

- российское гражданство в статусе резидента;

- регистрация в качестве ИП или юридического лица;

- доходный бизнес со сроком работы на рынке не менее 1,5 года;

- деятельность в регионах, где присутствует Альфа-Банк;

- хорошая кредитная история;

- отсутствие судебных тяжб на момент подачи заявки;

- предоставление полного пакета документов.

Требования к имуществу

При оформлении финансовой аренды Альфа-Банк выстроил гибкую схему сотрудничества с клиентами. Она подразумевает приобретение различного оборудования, ТС, спецтехники и недвижимости, как новой, так и б/у.

Решение по каждой сделке принимается индивидуально в течение максимум 2 дней. Иногда, когда приобретается высокотехнологическое оборудование, ответа приходится ждать до 4 дней.

Как происходят торги

Чтобы принять участие в торгах, потенциальному покупателю требуется:

- Связаться со специалистом, указанным рядом с продаваемым объектом, и уточнить условия предстоящего мероприятия.

- Предоставить в банк заявление и документы (для физических лиц – паспорт и согласие супруга на покупку имущества, для юрлиц – копию Устава организации, свидетельство о регистрации, согласие акционеров на совершение сделки).

- Сделать цифровую подпись, пройти аккредитацию на торговой онлайн-площадке.

- Внести предоплату (обычно она составляет 5-10% от стоимости лота). Если гражданин совершит покупку, то аванс будет засчитан в цену объекта. Иначе средства будут возвращены владельцу.

- Дождаться окончания проверки документов и получить сообщение о допуске к торгам.

- Сделать предварительный осмотр планируемого к покупке имущества (онлайн либо очно).

Первым делом стороны согласовывают место и дату проведения аукциона. Цена во время торгов повышается до тех пор, пока не останется один покупатель. Ему на электронную почту присылают протокол о приоритете в покупке объекта по установленной ставке. С ним и заключают договор. После этого покупатель переводит деньги за приобретение, а продавец оформляет передачу имущества.

Торги могут признать недействительными при следующих условиях:

- не набрано минимальное количество участников (должно присутствовать от 2 человек);

- не было желающих повысить цену лота;

- одержавший первенство не внес оплату в положенный срок.

В подобной ситуации торги проводятся повторно.

Банк вправе подыскать покупателя самостоятельно, без организации торгов. Только стоимость продаваемого объекта не должна быть меньше рыночной, иначе подобные действия клиент может оспорить в судебном порядке (согласно ст. 350.1 ГК РФ).

Витрина имущества на продажу

Для других стран витрины залогового имущества расположены по адресам:

Кроме того, уточнить, какое имущество имеется на реализации у Альфа-Банка в Москве и других городах, можно в отделениях банка или по телефонам горячей линии 8-495-788-88-78, 8-800-200-00-00.

Если подходящего имущества не найдено, стоит обратить внимание на лизинговую компанию Альфа-Банка, которая также реализуется конфискат. Предпринимателям лизинг может оказаться даже выгоднее обычного оформления кредита, так как несет ряд преимуществ, в том числе позволяет уплачивать меньше налогов.

Список объектов, реализуемых в лизинг, приведен на странице https://alfabank.ru/corporate/leasing/, в их число входят:

- Квартиры и частные дома — по всей России;

- Транспортные средства – важен тот факт, что Альфа-Банк продажа залогового имущества авто осуществляется только в лизинг;

- Оборудование для осуществления процесса торговли и производства.

В целом выбор конфиската достаточно велик, о наличии конкретного товара лучше спрашивать по телефону.

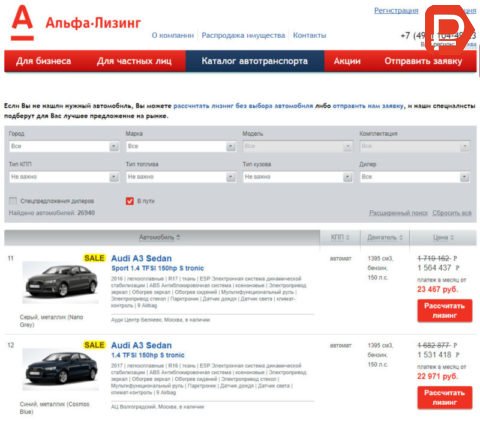

Альфа-Банк реализует залоговые транспортные средства через программу лизинга

Как оформить лизинг

На можно перед подачей заявки сделать предварительный расчет лизинговой сделки.

В форму надо внести исходные параметры:

- марку/модель арендуемой техники;

- стоимость объекта;

- сумму лизинга;

- срок кредитования;

- размер стартового взноса.

Для получения более точного расчета рекомендуется обратиться непосредственно к специалистам Альфа-Банка.

Затем потребуется заполнить анкету. Для этого следует выбрать предмет сделки в и нажать на кнопку «Подать заявку». Можно сделать запрос из .

Какие необходимы документы

Юрлицам и ИП надо собрать и предоставить лизингодателю следующие документы:

- банковские реквизиты своего предприятия;

- выписку из ЕГРЮЛ (ЕГРИП);

- свидетельство о регистрации своей деятельности;

- бухгалтерскую отчетность за прошлый год;

- список контактов.

Финучреждение может дополнительно запросить другие документы, что зависит от вида лизинга и стоимости сделки.

От физлиц требуются:

- паспорт РФ;

- любой второй документ, подтверждающий личность соискателя;

- справку по форме 2-НДФЛ (о доходах).

Порядок получения

Потенциальному лизингополучателю надо действовать в такой последовательности:

- Выбрать на предмет сделки и договориться с поставщиком о цене.

- С помощью сделать предварительный расчет, чтобы оценить свои финансовые возможности.

- В случае одобрения начинать собирать документы.

Далее следует заключение соглашения лизинга между сторонами. Клиент вносит аванс и оформляет Затем банк переводит деньги поставщику и получает искомый объект в собственность, а заемщик забирает его у бывшего собственника.

Как купить авто или квартиру

Есть два способа приобретения конфиската в банке:

- За свои средства;

- Путем взятия кредита.

В любом случае для совершения покупки с витрины залогового имущества в любом городе России (Москве или другом), необходимо связаться с представителем банка и обговорить время и место встречи. Как становится ясно из правил продажи конфиската Альфа-Банка, все условия реализации объектов обговариваются в индивидуальном порядке.

Стоит отметить преимущество оформления ипотеки на залоговое имущество:

- Сниженная процентная ставка;

- Быстрое принятие решения о кредите, т.к. банк не будет проверять продаваемый объект;

- Отсутствие необходимости вносить залог;

- Нет затрат на посредников, оценку имущества и т.д.

При покупке жилья в ипотеку от заемщика потребуется оплатить страхование залогового имущества – это обязательно, так как страховая защита залога предусмотрена законом. А вот от добровольного страхования жизни или потери работы можно отказаться, однако при таких длительных платежах (20 и более лет) лучше дважды подумать – стоит ли.

В Альфа-Банке небольшой перечень залогового жилья, но периодически отслеживая информацию можно найти подходящий вариант

В каких случаях продают залог

Банк продает заложенный объект, когда заемщик прекращает вносить платежи по кредиту или организация нарушает условия договора лизинга (долгосрочной аренды имущества с возможностью последующего выкупа по остаточной стоимости). Условия взаимоотношений клиента с банком прописаны в Федеральном законе №102-ФЗ от 16 июля 1998 г. «Об ипотеке»), а также обозначены в гл. 23 пар. 3 статьи 23 ГК РФ.

По закону залогодержатель может конфисковать заложенное имущество, если:

- просрочка по кредитным взносам составляет больше 3 месяцев;

- сумма задолженности превышает 5% от стоимости залогового объекта.

Если в кредитном договоре отсутствуют особые условия, то для продажи залога необходимо судебное решение. Порядок организации и проведения торгов регламентируются Федеральным законом №229-ФЗ «Об исполнительном производстве». Допустима реализация в досудебном порядке.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Распродажа имущества от Альфа-Лизинг

В Альфа-Банке ведется продажа арестованных автомобилей для юридических лиц и частных граждан. Таким образом можно по сниженной цене купить в лизинг подержанное ТС. Для просмотра моделей надо зайти в раздел на сайте компании.

У каждой позиции есть полноценное описание:

- технические параметры;

- пробег;

- год выпуска;

- цена.

Принципы реализации залогового имущества

Выставляемое на продажу залоговое имущество, подлежащее попадает в банк разными путями, но строго в соответствии с законодательством. Так, конфискат передается в собственность банка:

- Добровольно, если заемщик не может более исполнять свои обязательства. В этом случае банк фактически принимает имущество на реализацию, продает его и передает заемщику часть средств (а именно – уже выплаченные банку средства за исключением процентов).

- Во внесудебном порядке. Это случай, когда Альфа-Банк подал на заемщика в суд, но тот решил отдать имущество до начала судебного процесса. В этом случае реализация залогового имущества Альфа-Банком может быть осуществлена и с помощью витрины залогового имущества, и на аукционах, и посредством привлечения специалистов по продаже (риэлторов, лизинговые компании и т.д.).

- В судебном порядке. Это происходит, как правило, при банкротстве заемщика.

На способ приобретения объекта (например, авто) банком никакого влияния не отказывает, однако влияет на ценообразование. Так, имущество, переданное добровольно, обычно продается по рыночной цене или чуть ниже ее, а изъятое в досудебном или судебном порядке – намного дешевле, поскольку банку важно вернуть свои деньги.

Приобретение залогового имущества обладает своими преимуществами в Альфа-Банке

В любом случае при продаже и реализации конфиската Альфа-Банком можно рассчитывать на юридическую чистоту сделки. Банк тщательно проверяет объекты, снимает с них другие наложенные обременения (например, аресты), следит, чтобы в числе собственников не значились дети или без вести пропавшие, наследники и другие претенденты. Другие преимущества приобретения залогового имущества:

- Сниженная цена – цена реализации даже добровольно сданного имущества на 5-10% дешевле рыночной стоимости;

- Быстрота оформления – вся документация уже проверена и подготовлена банком, для покупки достаточно подписать договор и произвести регистрацию сделки;

- Отсутствие дополнительных затрат – имущество проверено банком, проведена его оценка, следовательно, от покупателя не потребуется никаких лишних расходов.

Отметим еще одно преимущество покупки конфиската: если у покупателя не хватает средств, он может взять в Альфа-Банке кредит на привлекательных условиях (по ставке, чуть ниже стандартной). Купленное имущество станет, в свою очередь, залогом, что снижает порог требований к клиенту.

Благодаря залоговой программе Альфа-Банка вы можете стать владельцем неплохого жилья по сходной цене

Как купить залоговое имущество в Альфа-Банке

В Альфа-Банке практикуется продажа как имущества, так и только права владения им. Во втором случае приобретателю надо самому добиться изъятия конфиската у бывшего собственника. Поэтому перед сделкой необходимо уточнить у менеджера, имеется ли объект в наличии.

Распродажа залогового имущества в Альфа-Банке происходит следующим способом: покупателю нужно самостоятельно зайти на , где проходит аукцион, и принять участие в торгах либо связаться с куратором интересующего лота на витрине. Возможен выкуп непрофильных активов по частям (в кредит) или сразу (вносится вся сумма).

Реализация недвижимости

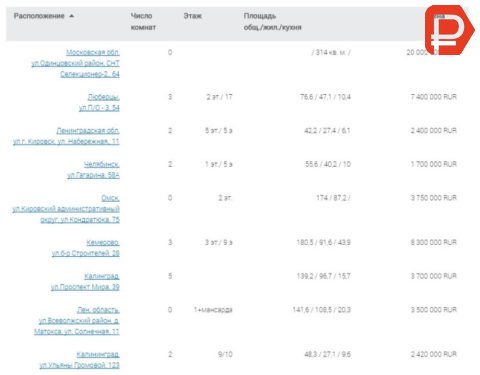

Залоговое имущество Альфа-Банка по ипотечным займам, которое подлежит реализации за долги, можно посмотреть на официальном сайте в разделе .

Список объектов регулярно обновляется. Кликнув по интересующей позиции, клиент увидит всю информацию о ней: технические характеристики, месторасположение, цену.

Указанная на витрине стоимость требует согласования. Она может меняться в зависимости от способа оплаты, сроков сделки и других обстоятельств.

Продажа автомобилей с пробегом

Для удобства выбора они поделены на категории:

- грузовые;

- легковые;

- коммерческие;

- спецтехника.

Чтобы приобрести транспортное средство, нужно кликнуть по выбранному лоту из списка и заполнить электронную заявку, указав:

- Ф. И. О.;

- ИНН;

- контакты для связи.

Беря конфискованную машину, покупатель может оплатить ее наличными или оформить на выгодных условиях.

Каталог продаваемого автотранспорта

Для ускорения рассмотрения заявки и сокращения пакета документов следует выбирать авто из компании. В базе имеются как новые модели от дилеров-партнеров, так и бывшие в употреблении (распродаваемое залоговое имущество должников). При нажатии на конкретный объект высветится вся информация о нем: комплектация, технические характеристики.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Плюсы и минусы покупки залогового товара

Приобретение залогового имущества имеет следующие плюсы:

- Заниженную стоимость. Поскольку банк торопится с продажей залога, он не намерен долго подыскивать более выгодное предложение. В результате на торгах можно приобрести ту же жилую недвижимость дешевле примерно на 20%, чем на рынке.

- Возможность купить эксклюзивное оборудование. К примеру, техника, которая делается под заказ длительное время, реализуется на аукционах по низкой стоимости. При этом покупатель ее забирает сразу.

- Получение действительных сведений о продаваемом лоте. Когда покупается ТС, банк запрашивает у официального дилера техобслуживание. Тогда в случае проведения ремонтных работ будут поставляться оригинальные запчасти. Покупателю станет известен настоящий пробег машины. На вторичном рынке реальная информация об авто часто замалчивается.

- Избавление от юридических проволочек. На представленные к продаже лоты не претендуют третьи лица, поэтому в дальнейшем претензии с их стороны исключены. Подобный расклад обусловлен положениями договора о залоговом имуществе, согласно которым его нельзя дарить, оставлять в наследство, арендовать и совершать иные действия без банковского одобрения.

К недостаткам относятся:

- Необходимость принимать участие в торгах. Часто перспектива с кем-то конкурировать за лот отбивает желание посещать подобные мероприятия. Кроме того, недостаточное количество участников становится причиной неоднократных переносов аукциона.

- Отсутствие гарантийного обеспечения на технику. Все выставленные на продажу объекты уже были какое-то время в эксплуатации, поэтому неизвестно, насколько истощен их ресурс. Залоговое имущество продается без предварительного техосмотра, позволяющего определить его состояние на текущий момент.

Клиент может в любой момент подать в суд иск по залоговому имуществу. В этом случае Альфа-Банк будет являться ответчиком.

Уклонение заемщика от выплаты кредита (намеренное или вынужденное) приводит к тому, что банк начинает предпринимать действия по возврату заемных средств через продажу залога. Это происходит с помощью витрины непрофильного имущества. Воспользоваться данным ресурсом могут как физические, так и юридические лица.

Приобретение имущества посредством лизинга имеет следующие плюсы:

- Клиенту не надо предоставлять залог, т. к. в качестве последнего выступает сам предмет сделки.

- Получателю меньше надо будет платить налог на прибыль и имущество. Первое обусловлено тем, что лизинговые выплаты полностью включены в себестоимость, второе – быстрой амортизацией.

- Соискателю надо только выбрать объект финансовой аренды и перевести аванс. Остальная работа по оформлению сделки возлагается на банк.

- Компания предоставляет по лизингу больший лимит, чем по автокредиту. Это объясняется тем, что в случае просрочек лизингодатель сможет легко компенсировать убытки за счет продажи предмета сделки.

- Банк предлагает удобный график платежей.

К минусам лизинга можно отнести следующие моменты:

- До выкупа объекта получатель не числится его собственником, что накладывает ряд ограничений в действиях: нельзя такое имущество продавать, дарить, сдавать в аренду.

- Требуется оформить страховку, что ведет к дополнительным финансовым затратам.

- На рынке РФ ограниченный ассортимент подобных предложений, что не способствует понижению ставок. Не менее затруднителен поиск оптимального варианта.

Если арендуется легковой автомобиль, присутствуют определенные ограничения:

- устанавливается максимальный пробег за месяц либо иной период, предусмотренный договором;

- тюнинг и другие изменения в конструкции допускаются, если они обратимые;

- для выезда за рубеж требуется разрешение от лизингодателя на авто.

Компания Альфа-Лизинг с каждым клиентом заключает договор на определенных условиях, которые устанавливаются в соответствии с кредитным рейтингом, репутацией и платежными возможностями соискателя. Зачастую банк идет на уступки.

Заключение

Итак, продажа и реализация конфиската в Альфа-Банке производится двумя способами: на витрине залогового имущества и в лизинг. Купить залоговое имущество Альфа-Банка можно с помощью собственных или заемных средств (взятых тут же в банке).

Покупка конфискованных авто или квартир несет массу преимуществ: низкая цена, быстрое принятие решения о выдаче кредита, сниженные риски, так как имущество проверяется на юридическую чистоту. Альфа-Банком реализуются квартиры, авто, земля и коммерческая недвижимость не только по Москве, но и по всей России.