- Основные моменты

- Аналоги в других банках

- Где взять кредит под залог доли в квартире

- Как получить кредит под залог недвижимости

- Кредит на строительство и реконструкцию

- Пример

- Последние новости по теме:

- Кто может взять кредит под залог недвижимости

- Онлайн-заявка

- Оформление займа в банке

- Получение денег от кредитного кооператива

- Пошаговая инструкция как получить кредит

- Тинькофф банк: кредит под залог квартиры

- Требования к залоговой недвижимости

- Требования тинькофф банка к заемщику

- Тинькофф: кредит под залог недвижимости, условия и отзывы в 2021 году

Основные моменты

Несколько лет назад взять выгодный кредит под залог доли в квартире было почти нереально, так как долевые владения считались неликвидными и практически не продавались на рынке недвижимости. Сегодня ситуация иная: взять деньги можно, имея часть недвижимого объекта в многоквартирном доме, но есть важные моменты.

Первый и основополагающий момент:доля квартиры должна быть выделенной. То есть она обозначена, имеет определённый метраж и на законных основаниях принадлежит собственнику. Владение должно подтверждаться документально.

Если доля не выделена, то по факту невозможно определить, какая именно часть квартиры принадлежит определённому совладельцу. Продать её будет практически невозможно, и поэтому крупные финансовые и кредитные организации не идут на риск и отказываются иметь дела с собственниками не выделенных долей квартир.

Второй момент: в залог банками принимаются только части приватизированных квартир и на законных основаниях принадлежащих владельцам. Отсутствие приватизации говорит о том, что объект является государственной собственностью. Есть и прочие нюансы, и они тоже рассматриваются в статье.

К сведению! Если вы не в курсе, выделена ли доля, и может ли она стать залогом, то получить достоверную информацию можно из Росреестра, сделав запрос в эту государственную структуру. Услуга предполагает оплату госпошлины, то есть платная.

Аналоги в других банках

Лучшие предложения по потребительским кредитам под залог недвижимости в других банках:

| Название банка | Процентная ставка, % | Лимит, руб. | Срок кредитования, мес. |

|---|---|---|---|

| МосИнвестФинанс | От 10,5 | От 300000 | До 360 |

| Восточный банк | От 8,9 | До 30 млн. | До 240 |

| АТБ | От 8,8 | До 15 млн. | До 120 |

| Норвик Банк | От 8,8 | До 8 млн. | До 240 |

| Альфа-Банк | От 6,5 | До 5 млн. | До 84 |

| Райффайзен | От 7,99 | До 2 млн. | До 60 |

| Сбербанк | От 10,4 | До 10 млн. | До 240 |

Если судить по основным показателям оформления потребительского кредита, топовыми считаются 5 учреждений (за исключением Тинькофф Банка):

- Восточный;

- АТБ;

- Норвик;

- Альфа-Банк;

- Райффайзен.

У них наиболее выгодный процент, при достаточно большом лимите и сроке рассрочки. Клиентам с испорченной кредитной историей разумней обращаться в Тинькофф Банк – там минимальное количество отказов.

Где взять кредит под залог доли в квартире

Законом «Об ипотеке» установлен четкий перечень объектов недвижимости для этих целей. Это:

- дома;

- квартиры;

- изолированные комнаты (части жилплощади) в доме или квартире.

Указано, что неделимая вещь (например, 1/2 комнаты) не может выступать таким объектом. (Ст. 5. п. 1.3, п. 4 102-ФЗ). Это означает, что 1/2 двушки допускается как залог, а вот 1/3 – уже нет. Логика очевидна: в двушке разделить физически можно именно 2 доли недвижимости.

Ситуацией до определенного момента пользовались МФО, выдавая займы под высокие проценты. Из-за недоработанной законодательной базы этого рынка сформировался особый тип мошенничества. Положение стало настолько критичным, что государство приняло меры и запретило МФО проводить подобного рода операции. Законом четко установлены лица, уполномоченные выдавать ипотеку, в том числе займ в залог доли недвижимости:

- банки;

- кредитные потребительские кооперативы;

- накопительно-ипотечная система военнослужащих;

- с/х потребительские кредитные кооперативы;

- единый институт развития в жилищной сфере и организации, который он включил в специальный перечень.

До принятия этого документа выдавать ссуды под недвижимость мог кто угодно, даже физическое лицо. Теперь самым очевидным местом, где можно получить кредит под залог доли, стал банк. В условиях конкуренции и на фоне растущих безнадежных долгов населения, финансовые учреждения стали охотнее предлагать этот продукт.

Ознакомьтесь с предложениями банков и сравните условия кредитования под залог долевого имущества:

| Банк | Сумма | Срок | Процентная ставка |

|---|---|---|---|

| Норвик Банк | от 500 000 до 8 000 000 руб. | от 1 месяца до 20 лет | от 8,8% до 29% |

| Восточный Банк | от 300 000 до 30 000 000 руб. | от 13 месяцев до 20 лет | от 8,9% |

| Райффайзенбанк | от 50 000 до 9 000 000 руб. | от 1 года до 15 лет | от 11,99% |

| Банк Хлынов | от 1 000 000 до 3 000 000 руб. | от 3 месяцев до 7 лет | от 12,4% до 18% |

| ОТП Банк | от 1 000 000 до 10 000 000 руб. | от 1 года до 10 лет | от 9,5% |

| Газпромбанк | от 500 000 до 30 000 000 руб. | от 13 месяцев до 15 лет | от 11,9% |

| Абсолют Банк | от 500 000 до 15 000 000 руб. | от 3 лет до 15 лет | от 12,74% |

| Россельхозбанк | от 10 000 до 10 000 000 руб. | от 1 месяца до 10 лет | от 9,5% |

| СберБанк | от 500 000 до 10 000 000 руб. | от 3 месяцев до 20 лет | от 11,3% |

| Уралсиб | от 500 000 до 6 000 000 руб. | от 1 года до 15 лет | от 10,49% |

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую.

А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно.

В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате.

Кредит на строительство и реконструкцию

Многие семьи принимают дальновидное решение – построить частный дом в кредит под маткапитал. В таком доме будет комфортно и тем детям, которые уже есть в семье и тем, что появятся в будущем. А заодно и внукам.

Суммы пособия вряд ли хватит, чтобы покрыть все расходы на строительство, но погасить первый взнос или значительную часть взятого кредита вполне возможно.

Пример

Популярные в европейской части РФ каркасные дома строятся за 3-4 месяца. Стоимость стройматериалов (400-450 тыс. руб.) не превышает размера материнского капитала.

Если приобрести необходимые материалы в кредит, можно рассчитаться за них уже через пару месяцев. За этот срок ПФР принимает решение о направлении средств и переводит деньги на счет поставщика стройматериалов.

Правда, возведение дома придётся оплачивать самостоятельно, либо строить своими силами. В последнем случае строительство займёт больше времени, но зато вкладывать свои собственные финансы не придётся.

Важный момент: земельный участок, на котором строится дом, должен быть заранее оформлен в собственность, иначе с законностью стройки могут в будущем возникнуть проблемы.

ПФР весьма скрупулезно проверяет все юридические тонкости и нюансы сделок, в которых задействованы государственные дотации. Если хотя бы один пункт правил будет нарушен, деньги не будут перечислены на нужный счет до устранения нарушения.

Работникам Фонда важно также убедиться, что деньги пойдут именно на строительство, а не на иные нужды, поэтому через определенный срок после начала стройки её могут посетить работники социальных служб.

Более детально данный вопрос рассматривается в статье «Маткапитал на строительство дома».

Несколько слов о реконструкции жилища в кредит. Под реконструкцией понимают качественное изменение технических характеристик дома – увеличение площади, надстройка ещё одного этажа, превращение чердачного помещения в жилую мансарду, пристройка комнат.

Если какие-то банки согласны выдать под это дело кредит, то смело пользуйтесь данной возможностью, но для начала согласуйте вопрос в местном отделении ПФР.

Помните, что оплатить за счет государства можно именно реконструкцию дома, а не капитальный ремонт. Поклеить обои, натянуть потолки, поменять трубы в туалете на средства МСК не получится.

Последние новости по теме:

28 ноября 2021 года в Кремле на заседании Координационного совета по реализации Национальной стратегии действий в интересах детей президент Путин предложил продлить материнский капитал до 31 декабря 2021 года.

Кроме того, президент предложил новые варианты реализации программы. В частности, теперь нуждающиеся семьи могут получать ежемесячные выплаты из средств маткапитала в размере регионального прожиточного минимума сразу после рождения ребенка (начиная с 01.01.2021) и до достижения им возраста 1,5 лет.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Онлайн-заявка

Узнайте предварительный ответ банка без посещения офиса. Для оформления онлайн-заявки потребуется заполнить анкету, указать свои персональные и контактные данные, номер телефона – на него поступит ответ в СМС.

Обратите внимание! Не все кредитно-финансовые организации предоставляют такую возможность. Если оформить заявку онлайн нельзя, придется прийти в банк, чтобы узнать предварительное решение.

Как оформить кредит без подтверждения дохода и занятости?

«Выберу.ру» предлагает удобный калькулятор кредитов без подтверждения доходов. Как правило, они отличаются небольшим объемом и сроком выплаты, а их процентная ставка, напротив, выше, чем у обычных займов. Связано это с тем, что банки идут на повышенный риск невыплаты, а потому в качестве компенсации выдают кредит безработным с большей суммой переплаты. На нашем сайте вы можете выбрать для себя оптимальный вариант кредита без подтверждения дохода. Рассмотрите предложения банков, которые дают возможность получить кредит безработным. Для этого на странице портала «Выберу.ру» укажите свой регион и зайдите во вкладку «Кредиты». В первом списке меню «Условия» нужно поставить галочку в пункте «Без справок», а в графе «Подтверждение дохода» выбрать «Не требуется». Программа покажет вам все актуальные варианты кредитов, которые банки предоставляют на этих условиях. В графе «Сумма кредита» программа покажет возможный объем средств с учетом отмеченных параметров. Размер кредита и срок его выплаты вы можете откорректировать самостоятельно (по умолчанию кредиты показаны в рублях). Когда вы отметите все необходимые условия кредита, поисковик в правой части покажет список предложений от банков, в котором вы легко сориентируетесь. Сопоставив процентную ставку, вы без труда сможете выбрать оптимальный кредит без подтверждения.

Оформление займа в банке

Оформление жилищного кредита в банке под материнский капитал практически ничем не отличается от стандартной процедуры оформления:

- Необходимо изучить учреждения, выдающие займы, и выбрать то, где все условия по оформлению будут устраивать;

- Собрать все необходимые документы по займу для подачи заявки (перечень необходимых документов Вам выдадут при консультации в банке)

- После предоставления всех документов сотрудник отправит Вашу заявку на рассмотрение в дающий банк.

После одобрения кредита продавец недвижимости заключает договор купли-продажи с покупателем, а покупатель в свою очередь заключает договор с банком на получение займа. Сделка регистрируется в Росреестре, и банк переводит продавцу денежные средства на его счет.

После того, как договор был заключен, пишется заявление, и полный пакет документов передается в Пенсионный Фонд РФ. ПФР будет рассматривать заявление, после чего принимается решение о перечислении денег в счет первоначального взноса материнским капиталом.

С заявлением в пенсионный фонд можно обращаться в течение всего срока займа, тогда средства материнского капитала уже пойдут на погашение основного долга или процентов. Для того чтобы пенсионный фонд дал положительное решение о пользовании материнским капиталом и произошло зачисление, необходимо оформить долевую собственность на своих детей и членов семьи.

Сравните предложения банков, дающих кредит на материнский капитал в таблице и рассчитайте с помощью кредитного калькулятора онлайн стоимость процентов и размер регулярных платежей.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Получение денег от кредитного кооператива

На покупку жилья деньги маткапитала можно получить в кредитном кооперативе. Субсидия может быть использована для погашения части задолженности или первоначального взноса, если только ребенку исполнилось 3 года.

На покупку жилья деньги маткапитала можно получить в кредитном кооперативе. Субсидия может быть использована для погашения части задолженности или первоначального взноса, если только ребенку исполнилось 3 года.

У подобной схемы есть свои преимущества:

- Пакет документов меньше, чем в банке.

- Процентная ставка ниже.

- Сам процесс оформления займа проще.

Как и в банке, залогом по кредиту выступает приобретаемое жилье. Только таким договором и закладной можно доказать в ПФР, что маткапитал будет потрачен на улучшение жилищных условий.

При такой схеме в ПФР могут отказать в выплате, причиной может стать:

- Неудовлетворительный результат проверки кооператива.

- Отсутствие у кооператива лицензии на ипотечное кредитование.

Пошаговая инструкция как получить кредит

Оформить займ в Тинькофф банке можно только дистанционно – на сайте.

Последовательность действий:

- Открываете официальный ресурс компании. Заходите в раздел «Кредит наличными».

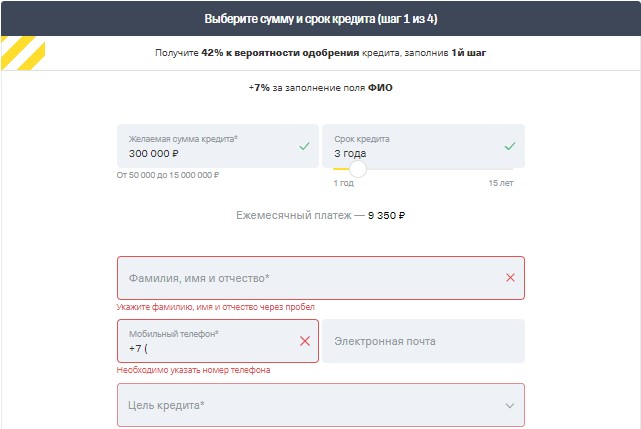

- В нижней части страницы расположена анкета заявки. Первым шагом вам надо указать базовые параметры кредита (сумму, срок, цель). В результате высветится размер ежемесячного взноса. Еще вписывают личные данные (ФИО, № мобильного и e-mail). Затем кликните по «Далее».

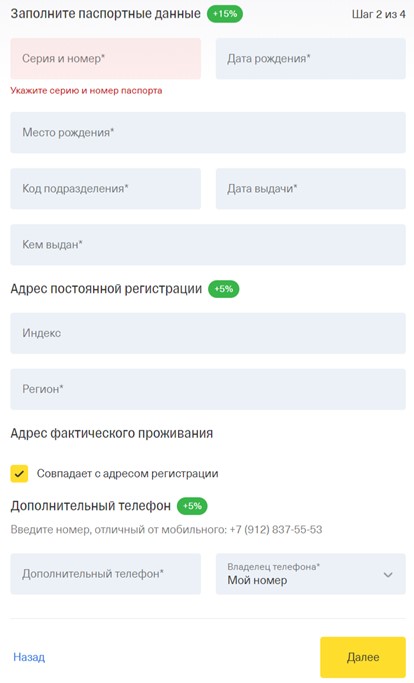

- Заполните паспортные данные, адрес постоянной прописки и место фактического проживания. Также укажите дополнительный телефон для связи.

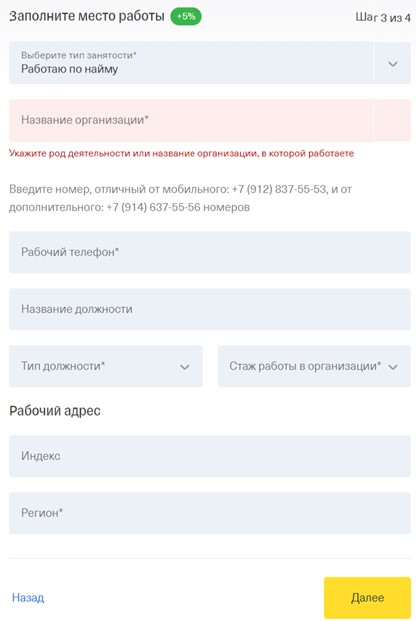

- Внесите сведения о месте работы (тип занятости, должность, контакты, адрес).

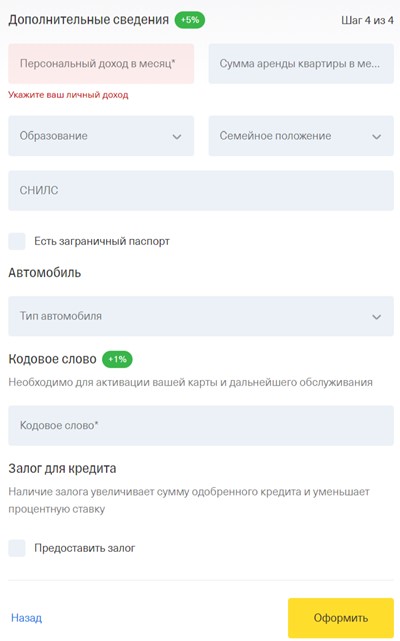

- На последнем шаге вам надо ответить на дополнительные вопросы. В конце впишите в соответствующую строку кодовое слово, которое понадобится для активации карты. После этого жмите на «Оформить».

Теперь остается дождаться решения из банка. Если оно положительное, оператор звонит клиенту и договаривается о дате и месте доставки банковской карты с кредитом.

Тинькофф банк: кредит под залог квартиры

В Тинькофф-банке кредит под залог недвижимого имущества (в том числе квартиры) предоставляется на определенных условиях:

Увеличение ставки:

- 0,5% — без оформления полиса страхования на залоговое имущество;

- 5% — без обеспечения;

- 5% — в случае расторжения соглашения по залогу до полной выплаты долга по кредиту;

- 5% — при отказе составлять отказную.

Конкретно свою ставку и максимальный размер кредита можно узнать только после подачи заявки. Это зависит от данных, предоставленных банку и состояния КИ. Предварительный расчет реально сделать самостоятельно. Для этого на официальном сайте компании имеется онлайн-калькулятор. Достаточно ввести базовые параметры, и система автоматически подсчитает ежемесячный платеж, величину переплаты.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно.

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Требования тинькофф банка к заемщику

Перед тем, как подавать документы на получение кредита, необходимо ознакомиться со всеми требованиями, которые выдвигает Тинькофф. Это необходимо для того, чтобы убедиться, что соответствуете всем критериям банка.

Требования достаточно стандартные и довольно простые заемщик должен:

- Быть совершеннолетним;

- Иметь российское гражданство;

- Иметь прописку в одном из регионов, где осуществляет свою деятельность банк Тинькофф;

- Иметь стабильный доход;

- Иметь непрерывный рабочий стаж на последнем рабочем месте от полугода.

https://www.youtube.com/watch?v=5wborVD9TmU

Оформляя кредит под залог недвижимости в банке Тинькофф вовсе не обязательно подтверждать свое трудоустройство или же официальный доход, так как получая залог банк ничем не рискует.

Тинькофф: кредит под залог недвижимости, условия и отзывы в 2021 году

В большинстве случаев получить кредит у банка без предоставления залога можно на 1-3 миллиона рублей. Причем рассчитывать на максимальную сумму стоит лишь тем, кто трудится на высокооплачиваемой должности, предоставил несколько справок и не подпортил кредитную историю просрочками.

Для оформления договора на 10 миллионов и более необходим дорогостоящий актив, который выступит дополнительной гарантией исполнения обязательств по договору.

Одним из лучших по состоянию на 2021 год является предложение Тинькофф банка – кредит под залог недвижимости без справок о доходах и переоформления собственности на финансовую организацию. При этом клиентам разных категорий – от молодежи до пенсионеров – предоставляется несколько бесплатных опций. Эти особенности предложения часто фигурируют в отзывах.

Tinkoff оформляет потребительский кредит под залог квартиры исключительно в одной валюте – рубли РФ. Согласно условиям договора, заемщику не придется доплачивать за выдачу средств и оценку жилой недвижимости.

Дело в том, что при изучении объекта сотрудниками Тинькофф банка анализируются данные из государственного кадастра, которые служат базисом для определения суммы кредита. Однако не исключена вероятность проведения оценки сотрудниками партнерских финансовых организаций. На данный момент не рассматривается коммерческая категория объектов.

Пластик Тинькофф банка будет доставлен на дом или в офис со всей необходимой документацией. Под залог квартиры в 2021 году клиент может получить средства на карту или наличными в размере от 200 тысяч до 15 миллионов.

При расчете соблюдается правило: значение должно составлять не больше 80% от примерной стоимости недвижимости. Кредит разрешено взять на любые цели – без необходимости дополнительно оповещать Тинькофф банк.

Базовая процентная ставка по кредиту под залог составляет от 9 до 22% годовых. В случае, если клиент отказался от участия в программе страховой защиты заемщиков Тинькофф банка, показатель будет определен в пределах 13,7-22%. Увеличение действующей ставки на 5% произойдет в случае прекращения договора залога до полного погашения кредита.

Аналогичная санкция в 2021 году предусмотрена при отказе оформить составление закладной. За непредоставление договора, который регламентирует страхование рисков повреждения и утраты недвижимости, к установленной ставке плюсуется еще 0,5%.

Минимальный срок установлен Тинькофф банком на отметке 3 месяца. Предел составляет 15 лет. Ввести сумму, оптимальный для себя срок возврата кредита под залог квартиры и получить примерное значение ежемесячного платежа можно с помощью онлайн-калькулятора на сайте организации. Штраф за допущенную просрочку составляет долю в размере 1/366 от ключевой ставки Банка России.

Предложено взять потребительский кредит с бесплатной регистрацией залога в виде недвижимости. В течение всего срока действия договора клиент не платит за обслуживание счета. Однако после возврата суммы наличными или другим путем придется расплачиваться за карту по стандартному тарифу.

Заемщика освобождают от комиссий за досрочное погашение кредита, которое может быть частичным или полным. Процедура выполняется 1 из 2 способов:

Пользование заемными деньгами, выданными под залог квартиры, также легко сделать бесплатным – для этого следует совершать операции с помощью карты. Таким образом можно получить кэшбэк в размере 1% с каждой проведенной покупки, о чем сказано в условиях договора.

Оформив кредит под залог недвижимости у Тинькофф банка, клиент получает право бесплатно снимать наличные через банкоматы (включая те, что принадлежат партнерам финансовой организации).

Для тех, кто решился взять кредит под залог квартиры онлайн, Тинькофф банк осуществляет бесплатное информирование о выполненных операциях. Как показывают отзывы 2021 года, заемщику также не придется платить за предоставление графика платежей.

После обработки данных есть вероятность того, что Tinkoff запросит первоначальный взнос, составляющий малую часть от суммы потребительского кредита под залог недвижимости. Он сулит выгоду каждой из сторон, так как при согласии клиент получит сниженную процентную ставку.

Такой вариант развития событий наиболее вероятен для новых клиентов Тинькофф банка и пенсионеров, по отношению к которым зафиксированы повышенные риски задержек платежей (реальные отзывы доказывают).

Несмотря на то, что многомиллионный кредит под залог квартиры – крайне ответственный выбор, подать онлайн-заявку и оформить договор в 2021 году могут лица от 18 лет вплоть до пенсионеров (важно, чтобы к моменту его окончания возраст был не более 70). Как пишут в отзывах, к клиентам Тинькофф банка предъявляются стандартные требования:

Список документов тоже не назвать экзотичным для тех, кто хоть раз брал кредит. Первый из необходимых для формирования заявки – паспорт гражданина РФ, второй – СНИЛС. В качестве подтверждения доходов заемщика Тинькофф банк принимает справку по форме НДФЛ-2.

Дополнительно желающим оформить потребительский кредит под залог квартиры прикладывается ксерокопия трудовой книжки, где указано, что опыт работы на последней должности составляет 6 месяцев или более.

Последние 2 документа заемщик выдает по своему желанию, поскольку, как указано в отзывах, в 2021 году Tinkoff не проверяет информацию о заработке и месте трудовой деятельности. Дело в том, что передача недвижимости в качестве залога (доля 100%) гарантирует банку, что при условии непогашения кредита дорогостоящий актив можно продать и компенсировать все убытки. Поэтому кредитование доступно даже для пенсионеров.

На сайте Тинькофф банка указано, что заемщик может предоставить под залог только квартиру в многоквартирном доме без прилегающих построек, которая не имеет обременений. Такое решение исключает возможность оформить кредит лицам, готовым включить в договор коммерческую недвижимость.

Квартиру, которую заемщик собирается передавать под залог, следует в обязательном порядке приватизировать. При этом количество зарегистрированных в объекте недвижимости должно соответствовать действующим нормативам РФ. Сделки с совместной собственностью выполняются с привлечением нотариуса, дабы подтвердить согласие каждого реального владельца доли.

Под залог можно передать квартиру в пределах России, которая принадлежит созаемщику. Получается, что желающий получить деньги на карту или наличными у Тинькофф банка вправе обратиться за помощью к друзьям и родственникам (включая пенсионеров).

В любом случае при одобрении заявки и заключении договора недвижимость останется у владельца с сохранением прописки и регистрации. Единственное условие, исключающее это, – невыплата кредита.

Тинькофф банком рассматриваются только квартиры, находящиеся в доме, не установленном в очереди на снос. Отклоняется недвижимость, где долю от общей площади имеют несовершеннолетние лица.

Авторы отзывов утверждают, что перед оформлением кредита квартира будет проверена на наличие незаконных перепланировок, исключающих возможность удовлетворения заявки. Еще одно требование Тинькофф банка заключается в том, что недвижимость не должна располагаться в многоквартирном доме, который относится к фонду реновации.

В случае одобрения онлайн-заявки клиенту необходимо собрать пакет правоустанавливающих документов. Помимо выписки из ЕГРП, потребуется:

Тинькофф банк оставляет за собой право запроса дополнительных документов. Судя по отзывам 2021 года, заемщики сталкиваются с этим в редких случаях – реальные проблемы с состоянием дома или вопросы по юридической чистоте сделок с квартирой, передаваемой под залог, в прошлом (чаще всего с определением долей собственников).

Для начала потенциальному заемщику необходимо посетить сайт Тинькофф банка и воспользоваться онлайн-формой по созданию заявки. На первом этапе необходимо указать ФИО, контактные данные, цель потребительского кредита под залог недвижимости, сумму и срок. Ничего нового для тех, кто имеет опыт подобных обращений.