Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

- Реестр залогового имущества

- ДОМ. РФ и Росреестр выдали первую электронную закладную с помощью распределенных реестров

- Закладная на квартиру — что это

- Как проверить автомобиль перед покупкой, установить старшинство залога и защитить свои права

- Чем грозит покупка заложенного имущества

- Оформляем справку на портале за 15 минут

- Какая информация доступна заявителям

- Как проверить, что залог аннулирован

- Часто задаваемые вопросы

- Как выглядит закладная на квартиру по ипотеке

- Как оформить закладную на квартиру

- Документы для оформления закладной

- Что делать с закладной после погашения ипотеки

- Образцы выписки ЕГРН

- Как проходит регистрация закладной на квартиру

- Как банк использует закладную

Реестр залогового имущества

Под залогом понимается способ обеспечения обязательств по займу в виде имущества. Финансовое учреждение при выдаче кредита стремиться снизить риск невозврата денежных средств и использует недвижимость заемщика в качестве обеспечения займа. В случае невыполнения клиентом условий кредитного договора, банк имеет право изъять заложенный объект и реализовать его для покрытия убытков.

Проверка недвижимости на залог — это первое действие, которое должен выполнить покупатель перед оформлением сделки купли-продажи. Если на объект наложено ограничение прав, значит у третьих лиц есть на него права, хотя юридически они не являются владельцами. Залогодержателями могут выступать банковские структуры, физические и юридические лица, налоговая инспекция.

Внесение уведомлений о залоге движимого имущества в реестр, который ведет Федеральная нотариальная палата, помогает вести учет обремененного имущества, защищать интересы участников сделок с таким имуществом, а также интересы залогодержателей. Уведомить о наложении обременения на движимое имущество достаточно легко, для этого можно обратиться к любому нотариусу. Сделать это в большинстве случаев может и залогодатель, и залогодержатель.

Однако при уведомлении об изменении залога или исключении сведений о залоге сведения должен направить залогодержатель. Уведомление об изменении залога и уведомление об исключении сведений о залоге направляются залогодателем в случаях смерти залогодержателя (физического лица) или ликвидации залогодержателя (юридического лица); уклонения залогодержателя от направления нотариусу уведомления; при наличии иных причин, не зависящих от воли залогодержателя и делающих невозможным направление нотариусу уведомления. Уведомление о возникновении залога, уведомление об изменении залога и уведомление об исключении сведений о залоге, которым обеспечивается исполнение обязательств по облигациям, направляют эмитенты таких облигаций.

Уведомления могут быть поданы в виде бумажного документа, подписанного заявителем в присутствии нотариуса, либо направлены в виде электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя.

Сведения о регистрации уведомления в реестре уведомлений о залоге движимого имущества заявитель может проверить, используя свободный доступ к сведениям реестра уведомлений о залоге движимого имущества, по адресу: .

Полезная статья? Поделитесь ей:

ДОМ. РФ и Росреестр выдали первую электронную закладную с помощью распределенных реестров

МОСКВА, 18 января. /ТАСС/. ДОМ.РФ и Росреестр выдали первую электронную закладную с использованием технологии распределенных реестров. Эксперимент призван увеличить оборот закладных за счет упрощения их секьюритизации и обеспечить банкам возможность наращивать ипотечные портфели, сообщила во вторник пресс-служба компании.

«Электронная закладная была оформлена в Банке ДОМ.РФ. Росреестр передал ее на хранение в депозитарий Банка ДОМ.РФ. Учет закладной осуществила депозитарная компания «Регион», — говорится в сообщении.

По словам первого заместителя председателя Банка России Ольги Скоробогатовой, эксперимент будет способствовать цифровизации ипотеки и внедрению новых стандартов в финансовой сфере, что в свою очередь позволит повысить скорость и удобство ее оформления. Управляющий директор по цифровой трансформации ДОМ.РФ Николай Козак в свою очередь отметил, что новые технологии в ипотеке сократят издержки профессиональных участников ипотечных процессов, что в последующем позволит снизить ставки для заемщиков.

В целом, по данным Росреестра, число сделок по электронной ипотеке по итогам 2021 года увеличилось в России почти до 80% — это более чем в шесть раз выше показателя на начало 2020 года. При этом по 14% новых ипотечных кредитов оформляется электронная закладная, общее количество электронных закладных превысило 190 тыс.

Эксперимент по обмену данными при оформлении цифровой ипотеки между депозитарием, осуществляющим хранение электронных закладных, и Росреестром начался в декабре 2021 года. Он реализуется с участием Банка России, Минцифры, ДОМ.РФ и ООО «Системы распределенного реестра». Эксперимент завершится осенью 2022 года, но первые результаты можно будет оценить уже в марте при подведении промежуточных итогов.

В мае 2021 года Росреестр, ДОМ.РФ и ассоциация «Финтех» уже осуществили выдачу первых электронных закладных с помощью технологий распределенных реестров, но в тестовом режиме. В рамках проекта удалось повысить скорость работы с электронными закладными. Кроме того, обеспечивается простота и прозрачность сделки.

Действие положений данного документа в редакции Федерального закона от 20.10.2022 N 406-ФЗ распространяется на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками до 20.10.2022.

1. Любой законный владелец закладной, за исключением обездвиженной документарной закладной и электронной закладной, вправе потребовать от органа регистрации прав зарегистрировать его в Едином государственном реестре недвижимости в качестве залогодержателя с указанием его имени и документа, удостоверяющего личность, а если владельцем закладной является юридическое лицо — его наименования и места нахождения.

(см. текст в предыдущей редакции)

2. Должник по обязательству, обеспеченному ипотекой, получивший от законного владельца закладной письменное уведомление о регистрации последнего в Едином государственном реестре недвижимости с надлежаще заверенной выпиской из этого реестра, а равно письменное уведомление о приобретении таким владельцем закладной, переданной в депозитарий для обездвижения, с надлежаще заверенной выпиской по счету депо, обязан осуществлять промежуточные платежи по указанному обязательству, не требуя всякий раз предъявления ему закладной. Такая обязанность должника прекращается по получении письменного уведомления от этого или другого законного владельца закладной об уступке прав по закладной.

3. Регистрационная запись о законном владельце закладной должна быть осуществлена в течение одного дня с момента обращения заявителя в орган регистрации прав при предъявлении закладной на основании:

(в ред. Федеральных законов от 30.12.2004 N 216-ФЗ, от 03.07.2016 N 361-ФЗ)

совершенной в соответствии с настоящим Федеральным законом передаче права по закладной и произведенной на закладной отметке, если совершившее такую надпись лицо являлось законным владельцем закладной или залогодержателем закладной, на имя которого была сделана специальная залоговая передаточная надпись и который продал закладную по истечении определенного в ней срока (пункт 4 статьи 49);

(в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

документов, подтверждающих переход прав по закладной к другим лицам в результате реорганизации юридического лица или в порядке наследования;

решения суда о признании прав на закладную за заявителем.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

Абзац утратил силу с 1 июля 2018 года. — Федеральный закон от 25.11.2017 N 328-ФЗ.

Выписка из реестра уведомлений о залоге послужит дополнительным доказательством того, что покупатель надлежащим образом проверил всю информацию, действовал в рамках закона и не мог знать о залоге. То есть, если в момент проверки информации об обременении в реестре уведомлений о залоге движимого имущества не было (кредитор мог не предоставить ее вовремя), считается, что покупатель не мог узнать о залоге, следовательно, является добросовестным приобретателем и не должен отвечать по долгам предыдущего владельца имущества.

Проверить данные об обременении можно онлайн, сведения в реестре доступны для каждого гражданина, любой организации, достаточно знать минимальное количество информации об объекте, чтобы проверить его на предмет залога. Но чтобы максимально обезопасить себя при покупке движимого имущества, можно получить специальную выписку из реестра. Ее выдает нотариус.

Получить выписку можно в любой нотариальной конторе. Выписка кроме сведений о залоге дает возможность проверить сведения о заемщике и залогодержателе, а также иную значимую информацию в отношении интересующего вас движимого имущества. Существует два вида выписки: краткая и расширенная. Краткую может получить любое лицо, такая выписка будет содержать актуальную информацию о залоге. Расширенная выписка выдается залогодателям, залогодержателям или их представителям, помимо прочего она может содержать также информацию о всех зарегистрированных уведомлениях, на основании которых она сформирована.

С 2021 года получить выписку из реестра уведомлений о залоге движимого имущества можно удаленно — через интернет-портал Федеральной нотариальной палаты. Эта услуга доступна в разделе «Удаленные нотариальные действия».

Бесплатно получить информацию о том, обременено ли движимое имущество залогом, прежде чем оформить выписку, можно на портале ФНП.

Для этого нужно:

2) открыть вкладку «Найти в реестре»;

3) зайти в раздел «По информации о предмете залога»;

4) ввести VIN-номер в поле «VIN», если речь идет об автомобиле (но может быть любое движимое имущество, значит, нужно использовать известные данные об этом виде имущества!);

5) или воспользоваться поиском по другим известным вам параметрам, например названию компании-продавца.

Если в реестре будут указаны данные проверяемого объекта, значит, он находится в залоге.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону «Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как проверить автомобиль перед покупкой, установить старшинство залога и защитить свои права

Федеральная нотариальная палата (ФНП) уже шесть лет обеспечивает работу важного электронного ресурса, созданного по поручению президента РФ, — Реестра уведомлений о залоге движимого имущества. Этот реестр — единая база данных, куда вносятся сведения о залогах почти любого движимого имущества: автомобилей, спецтехники, оборудования, товаров в обороте, ценных бумаг, для которых не предусмотрен иной способ учета залогов и имущественных прав.

Задача реестра — помогать заинтересованным лицам в области залоговых отношений и защищать права залогодержателей и добросовестных приобретателей движимого имущества. В каких именно случаях он помогает гражданам и бизнесу, как пользоваться онлайн-сервисом на его основе, зачем нужна нотариально удостоверенная выписка из такого реестра — в материале ТАСС.

Покупая автомобиль с рук, можно легко столкнуться с таким, за который еще не выплачен кредит. Сейчас ни в реестрах транспортных средств ГИБДД, ни в паспортах транспортного средства (ПТС) не ставят отметки о том, что автомобиль находится в залоге. Более того, некоторые банки при покупке авто в кредит не дожидаются его погашения и сразу выдают новым владельцам ПТС. То есть, если машина в залоге у банка, это вовсе не значит, что ее нельзя купить или продать.

Однако если вы приобрели заложенный автомобиль — неважно, зная или не зная о залоге, — и при этом не проверили его на наличие такого обременения, то автомобиль переходит к вам вместе с залогом в пользу кредитора. И в случае невыплаты продавцом кредита банку автомобиль будет изъят и продан с торгов. Взыскание же убытков с продавца, к сожалению, не послужит полноценным утешением для пострадавшего покупателя — притом, что на это требуется потратить немало сил и времени.

Узнать о кредитной чистоте покупаемого автомобиля можно бесплатно на портале ФНП. Чтобы его проверить, нужно ввести на сайте VIN-код авто или, к примеру, номер кузова. Если транспортное средство есть в реестре, значит, на него наложено обременение в виде залога.

Если на момент покупки заложенного транспортного средства в реестре нотариата не было информации о залоге и покупатель не знал о залоге из любого другого достоверного источника (например, от продавца или из банка), то залог прекращается после покупки машины добросовестным приобретателем. В этой ситуации банк не сможет истребовать от новоиспеченного владельца автомобиль, даже если предыдущий собственник не выплатит ему кредит.

Иногда залогодержатели (чаще это банки) вовремя не отправляют сведения об обременениях в соответствующий реестр. Поэтому может случиться так, что автомобиль по факту уже может быть в залоге, а в реестре сведений об этом еще нет.

Чтобы не оказаться в такой ситуации и избежать судебных претензий со стороны залогодержателя, достаточно запросить выписку из реестра у любого нотариуса. Она будет служить неоспоримым доказательством того, что вы добросовестный покупатель: на момент сделки купли-продажи вы не могли знать о залоговом обременении этого автомобиля или другого движимого имущества.

Запросить нотариально удостоверенную выписку с результатами проверки имущества в реестре можно не только в любой нотариальной конторе, но и онлайн — через портал ФНП. Готовую выписку выдадут на бумаге или в электронном виде, ее стоимость — от 200 до 300 рублей в зависимости от региона.

Для представителей бизнеса реестр — это не только способ проверить запланированное к покупке движимое имущество, но и механизм защиты прав залогодержателей. С помощью реестра можно также узнать о старшинстве залога и представить законные основания для его прекращения.

Любой залогодержатель имеет право послать в реестр уведомление о том, что у него в залоге появилось движимое имущество. И именно дата внесения сведений в реестр позволяет определить старшинство залога в том случае, если имущество было заложено многократно. Здесь работает правило: кто первым внес в реестр сведения об имеющемся у него в залоге имуществе, тот вправе первым претендовать на него в случае банкротства залогодателя.

Кроме того, если заложенное имущество продается третьей стороне, залогодержатель, вовремя сообщивший о залоге в реестр, имеет право предъявить ей претензии. Ведь перед покупкой приобретатель мог легко узнать о наличии залога. В другой ситуации — если сведения в реестр никто не внес — появляется основание для прекращения залога. То есть никаких претензий к добросовестному покупателю предъявить будет нельзя.

Все сведения в реестр вносят нотариусы. Заявители же могут сообщить о залоге движимого имущества тремя способами.

Первый — лично подать нотариусу заявление в бумажном виде. Второй — через онлайн-сервис на портале ФНП. Это удобно, если речь идет о единичном уведомлении и у заявителя имеется действительная усиленная квалифицированная электронная подпись. И третий способ — обратиться к нотариальному веб-сервису через защищенный канал связи. Им в основном пользуются юридические лица (в частности банки), отправляющие большое количество уведомлений.

Во втором и третьем случаях уведомления попадают к нотариусу через Единую информационную систему нотариата, которая автоматически их распределяет и гарантирует защиту данных и сохранение нотариальной тайны. Кроме того, цифровые технологии ФНП сокращают время обработки информации и ускоряют процесс регистрации в реестре сведений о залоге.

Не редки ситуации, когда человек выплатил долг по кредиту, а банк по каким-то причинам не направил сведения об исключении имущества из реестра уведомлений о залоге движимого имущества. Еще более типична такая ситуация для случаев, когда залогодержателем выступает не банк, а частное лицо, выдававшее заем под залог имущества. Задержка в направлении актуальных сведений об исключении залога может, к примеру, помешать владельцу срочно продать автомобиль — потенциальные покупатели усомнятся в покупке, если найдут транспортное средство в онлайн-сервисе ФНП.

Заемщики, которые вовремя погасили кредит, могут потребовать исключения записи в суде. Соответствующее решение суда может служить законным основанием для удаления неактуальных сведений о залоге. Это решение можно предъявить любому нотариусу вместе с уведомлением об исключении сведений о залоге, после чего запись из реестра будет удалена.

(введена Федеральным законом от 25.11.2017 N 328-ФЗ)

1. Электронная закладная составляется посредством заполнения формы электронной закладной на едином портале государственных и муниципальных услуг (функций), или на официальном сайте органа регистрации прав в информационно-телекоммуникационной сети «Интернет», или с использованием иных информационных технологий взаимодействия с органами регистрации, подписывается усиленной квалифицированной электронной подписью залогодателя и залогодержателя, а в случае, если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству и направляется в орган регистрации прав вместе с заявлением о выдаче электронной закладной.

Совместное заявление залогодателя и залогодержателя о выдаче электронной закладной, а в случае, если залогодателем является третье лицо, также и должника по обеспеченному ипотекой обязательству представляется в орган регистрации прав в форме электронного документа, подписанного усиленной квалифицированной электронной подписью указанных лиц. При государственной регистрации ипотеки в силу закона заявление о выдаче электронной закладной представляется в орган регистрации прав в форме электронного документа, подписанного усиленной квалифицированной электронной подписью залогодержателя или залогодателя.

При подаче заявления о выдаче электронной закладной и направлении электронной закладной нотариусом, в том числе в случае отсутствия у залогодателя, а в случае, если залогодателем является третье лицо, также и у должника по обеспеченному ипотекой обязательству либо залогодержателя усиленной квалифицированной электронной подписи, такие заявление и электронная закладная подписываются только усиленной квалифицированной электронной подписью нотариуса.

Иные документы, представляемые в соответствии с частью 7 статьи 21 Федерального закона от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости» и необходимые для выдачи электронной закладной, могут быть представлены вместе с заявлением о выдаче электронной закладной в орган регистрации прав в форме электронных документов, в том числе электронных документов, нотариально удостоверенных в порядке, установленном статьей 103.8 Основ законодательства Российской Федерации о нотариате от 11 февраля 1993 года N 4462-1, либо электронных образов документов, подписанных усиленной квалифицированной электронной подписью нотариуса.

2. В случае несоответствия сведений, содержащихся в электронной закладной, сведениям, содержащимся в договоре об ипотеке, договоре, обязательство по которому обеспечено ипотекой в силу закона, иных документах, орган регистрации прав приостанавливает государственную регистрацию ипотеки либо в случае, если электронная закладная составляется после государственной регистрации ипотеки, отказывает в выдаче электронной закладной и не позднее одного рабочего дня, следующего за днем принятия решения об отказе в выдаче электронной закладной либо о приостановлении государственной регистрации ипотеки, уведомляет об этом залогодержателя и залогодателя, а если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству.

3. Орган регистрации прав не позднее одного рабочего дня, следующего за днем подачи заявления о выдаче электронной закладной, если это заявление подается после государственной регистрации ипотеки, либо не позднее одного рабочего дня, следующего за днем государственной регистрации ипотеки, вносит в регистрационную запись об ипотеке сведения об электронной закладной, в том числе о депозитарии, в который такая закладная направлена на хранение, подписывает электронную закладную усиленной квалифицированной электронной подписью и передает электронную закладную на хранение в указанный в электронной закладной депозитарий.

4. Депозитарий, осуществляющий хранение электронной закладной, учет и переход прав на нее, не позднее одного рабочего дня, следующего за днем получения электронной закладной на хранение, вносит запись по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, открытому в депозитарии и указанному в электронной закладной, и направляет сведения о внесении такой записи и дате ее внесения в орган регистрации прав. Одновременно с внесением такой записи депозитарий вносит в соответствии с законодательством Российской Федерации о ценных бумагах запись об установлении ограничения по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, до получения от органа регистрации прав информации, предусмотренной пунктом 5 настоящей статьи.

Если депозитарий, осуществляющий учет и переход прав на электронную закладную, не осуществляет хранение электронной закладной, такой депозитарий вносит в соответствии с законодательством Российской Федерации о ценных бумагах запись об установлении ограничения по распоряжению электронной закладной первоначальным владельцем такой электронной закладной или иным лицом, осуществляющим права по такой электронной закладной, до получения предусмотренной пунктом 5 настоящей статьи информации от депозитария, осуществляющего хранение электронной закладной, и направляет предусмотренные настоящим пунктом сведения в этот депозитарий. Депозитарий, осуществляющий только хранение электронной закладной, не позднее одного рабочего дня, следующего за днем получения электронной закладной на хранение, вносит в соответствии с законодательством Российской Федерации о ценных бумагах запись об установлении ограничения по счету депо депозитария, осуществляющего учет и переход прав на электронную закладную, до получения информации от органа регистрации прав, предусмотренной пунктом 5 настоящей статьи, и передает полученные сведения в орган регистрации прав.

5. Орган регистрации прав не позднее одного рабочего дня, следующего за днем получения от депозитария указанных в пункте 4 настоящей статьи сведений, в регистрационной записи об ипотеке указывает в сведениях о залогодержателе сведения о депозитарии, в который электронная закладная передана на хранение, и уведомляет об этом такой депозитарий, залогодержателя и залогодателя, а если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству.

6. Электронная закладная считается выданной первоначальному владельцу электронной закладной с момента внесения депозитарием, осуществляющим учет и переход прав на электронную закладную, записи по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, открытому в депозитарии и указанному в электронной закладной.

7. В случае получения от депозитария сведений о невозможности внесения записи по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, орган регистрации прав отказывает в выдаче электронной закладной и направляет уведомления об указанном решении лицам, подавшим заявление о выдаче электронной закладной. При этом сведения об электронной закладной, внесенные в регистрационную запись об ипотеке в соответствии с пунктом 3 настоящей статьи, погашаются.

8. По совместному заявлению владельца закладной или иного лица, осуществляющего права по электронной закладной, залогодателя, а в случае, если залогодателем является третье лицо, также и должника по обеспеченному ипотекой обязательству электронная закладная может быть выдана в порядке, предусмотренном настоящей статьей, взамен документарной закладной, которая должна быть представлена в орган регистрации прав до подачи заявления о выдаче электронной закладной. Такое совместное заявление представляется в орган регистрации прав по правилам, предусмотренным пунктом 1 настоящей статьи. При внесении в соответствии с пунктом 5 настоящей статьи сведений о депозитарии, в который электронная закладная передана на хранение, ранее выданная документарная закладная аннулируется. Аннулированная документарная закладная хранится в архиве органа регистрации прав до момента погашения регистрационной записи об ипотеке.

Выдача документарной закладной взамен электронной закладной не допускается.

9. По запросу залогодателя, а в случае, если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству орган регистрации прав предоставляет в форме электронного документа либо на бумажном носителе информацию о депозитарии, который осуществляет хранение электронной закладной, в порядке, предусмотренном статьей 62 Федерального закона от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости».

10. Заявление залогодателя, а в случае, если залогодатель является третьим лицом, также и должника по обеспеченному ипотекой обязательству о предоставлении информации о содержании электронной закладной и (или) о владельце электронной закладной или об ином лице, осуществляющем права по электронной закладной, направляется в депозитарий, осуществляющий хранение электронной закладной, в том числе посредством сайта депозитария в информационно-телекоммуникационной сети «Интернет» с использованием единой системы идентификации и аутентификации. Депозитарий, осуществляющий хранение электронной закладной, не позднее двух рабочих дней, следующих за днем получения указанного заявления, направляет заявителю запрошенную информацию в форме электронного документа либо по запросу заявителя на бумажном носителе.

Чем грозит покупка заложенного имущества

Если покупатель решился на приобретение залоговой жилплощади, ему нужно быть готовым к определенным рискам. А именно:

- Перед заключением сделки купли-продажи нужно получить письменное разрешение на операцию от залогодержателя;

- Если объект числится в реестре заложенного имущества, до снятия обременения невозможно оформить собственности на нового владельца. Следовательно, покупатель не будет иметь возможности полноценно распоряжаться жилплощадью или земельным участком;

- Новый собственник сможет стать равноправным хозяином недвижимости и оформить права в государственном реестре только после погашения долгов. При игнорировании обязательств, гражданина ждут судебные разбирательства и изъятие объекта в счет погашения кредита.

Покупка заложенной недвижимости — это рискованная сделка, которая, как правило, приносит покупателю одну головную боль. Он может не только потерять денежные средства, но и объект. Поэтому перед оформлением сделки нужно проверить реестр залогов недвижимого имущества.

Правила регистрации недвижимости в Госреестре, постановка объектов на кадастровый учет и внесение изменений в информационную базу регулируются следующими законопроектами:

Оформляем справку на портале за 15 минут

Информация о недвижимом имуществе и его правообладателях содержится в базе Росреестра. Проверить юридическую чистоту объекта, характеристики и узнать ФИО собственников, можно двумя способами: посетив отделение Росреестра или воспользовавшись услугами по формированию онлайн отчета в PDF формате, сервисом EGRNka.online

Выдачей выписок ЕГРН занимается только Росреестр. Правила получения информации установлены в ФЗ РФ № 218, Статья 62. Порядок предоставления сведений, содержащихся в Едином государственном реестре недвижимости.

Для получения справки онлайн на портале ЕГРНка необходимо:

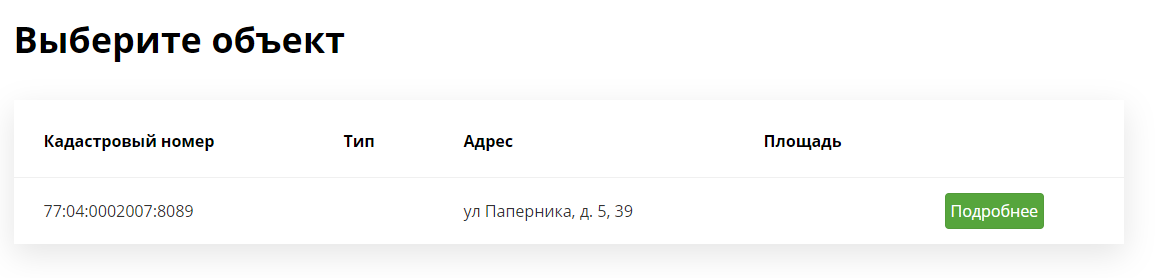

1) На кадастровой карте или в строке поиска, укажите точное месторасположение или кадастровый номер объекта. Нажмите кнопку: «Найти».

2) Если данные по недвижимости занесены в базу Росреестра, система предложит выбрать нужный вам объект. Кликнете на кнопку: «Подробнее».

Если информация по объекту будет отсутствовать, необходимо обратиться в территориальное отделение Росреестра или МФЦ, для выяснения причин отсутствия данных в Едином госреестре недвижимости.

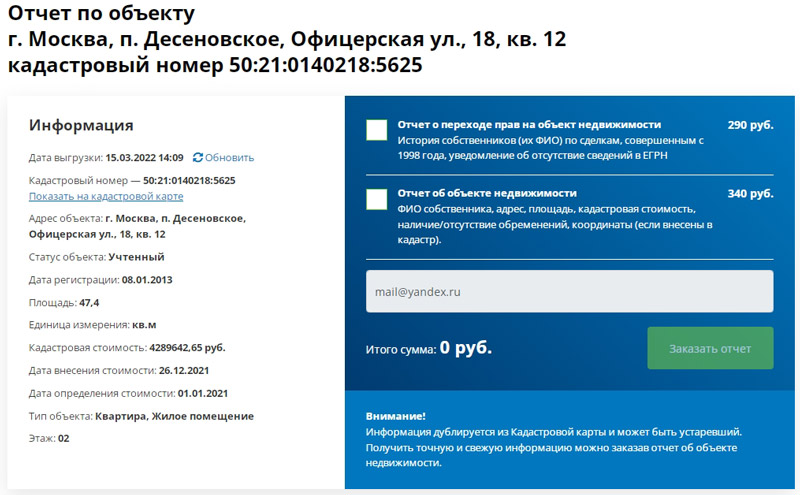

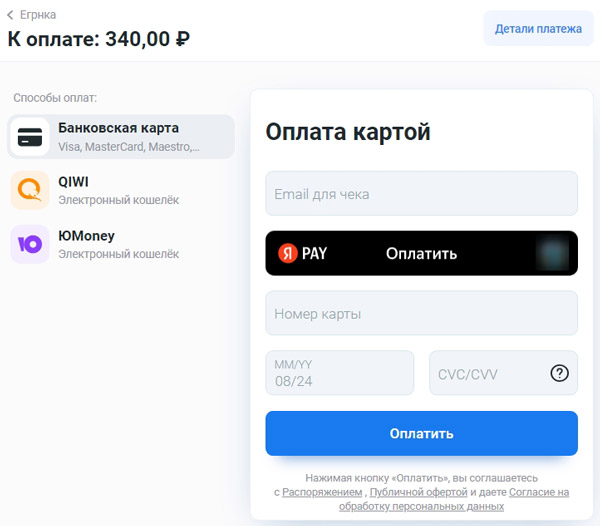

3) В блоке «Информация», изучите публичные сведения и выберите доступный вид выписки. Укажите e-mail и нажмите кнопку: «Заказать документы».

Бесплатно получить расширенные сведения об объекте недвижимости из базы Росреестра — НЕЛЬЗЯ! Чтобы увидеть полную информацию, придется заплатить госпошлину, размер которой зависит от вида документа и посетить отделение МФЦ или Росреестра.

4) Оплатите справку любым удобным для вас способом.

После оплаты заказанных документов, формирование справки обычно происходит в течение часа, если на сайте Росреестра не проводятся технические работы, из за чего, срок может увеличиться до 48 часов. После обработки заявки на указанную электронную почту, придет отчет в PDF формате. Форма, структура и содержание документа регламентируется Приказом Минэкономразвития РФ № 975.

При обращении в отделение МФЦ или через сайт Госуслуг, ждать документы придется от 3 до 7 рабочих дней, а иногда и дольше. Быстрее всего, получить электронную версию справки для проверки, а оригинал запросить в отделении.

Какая информация доступна заявителям

Все объекты недвижимости и земельные участки подлежат постановке на кадастровый учет и регистрации в Едином госреестре. Поверить реестр залогов недвижимого имущества можно на официальном сайте Росреестра. Для этого нужно заказать выписку ЕГРН. Оформить документ в течение 10-15 минут можно с помощью сервиса EGRNKA.RU. В расширенном варианте справке содержится следующая информация об объекте:

- Адрес;

- Кадастровые номер и стоимость объекта;

- История перехода права собственности;

- Данные действующих владельцев;

- Дата присвоения регистрационного номера;

- Площадь;

- Количество этажей;

- Технические параметры строения (используемые материалы);

- Категория;

- Целевое назначение;

- Дата введения в эксплуатацию;

- Наличие ограничений и обременений.

Любое заинтересованное лицо, потратив время на поиск недвижимости в реестре залогов, проверить объект на юридическую чистоту. Чтобы подтвердить полученные данные, нужно оформить выписку ЕГРН.

Как проверить, что залог аннулирован

сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

Часто задаваемые вопросы

Зачем проверять недвижимость на залог?

Если покупатель приобрел залоговую жилплощадь, он не сможет полноценно распоряжаться объектом. Его право собственности ограничено. Снять обременение можно после полного погашения обязательств перед залогодержателем.

Что такое залог недвижимости?

Это имущество, переданное кредитору заемщиком для обеспечения ссуды. На практике, предоставление недвижимости кредитору для обеспечения ссуды осуществляется при ипотечном кредитовании.

Когда заказывать выписку ЕГРН о залоге имущества?

Справка из реестра залогов недвижимого имущества требуется для проведения юридических операций с объектами (купля-продажа, дарение, передача по наследству), разделе собственности, судебные разбирательства.

Сколько действительна выписка о залоге имущества?

Выписка из ЕГРН из реестра залогов является бессрочным документом. Но база Росреестра регулярно обновляется, поэтому документ заказывают не раньше, чем за месяц до предполагаемой даты предъявления.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

Образцы выписки ЕГРН

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.