Недвижимость – уникальный актив, цена которого зависит исключительно от спроса. Жалкая комнатушка на задворках делового Лондона может продаваться по цене виллы на берегу Средиземного моря. На недвижимости куются капиталы, важнейшее условие которых – приобрести объект по минимальной цене. А для этого нужно рисковать. Залоговая недвижимость – интересный актив, так как он всегда реализуется с дисконтом.

Главная задача продавца – избавиться от объекта, получив за него реальную цену. В отличие от собственников и застройщиков, держатель залога не готов ждать: ему нужно вернуть деньги в оборот. Поговорим про покупку залоговой недвижимости у «Сбера» (новое фирменное наименование ПАО «Сбербанк»). Так ли сладки его предложения? Где искать объекты? Можно ли потерять и деньги, и актив? Разберёмся прямо сейчас.

Жилые помещения (квартиры) подлежащие государственной регистрации

Звонит баба с убогим голосом и связью с параши, еле разбирая ее речь в помехах она объясняет мне что с данной квартиры выгнали ипотечника, который вьеб..лся с выплатами и который не сдал ключи банку после выселения. Так что у нас квартира продаётся на таких условиях что если потребуется оценка помещения нужно будет искать оценщика, который оценит ее не входя в квартиру (Что б&#&₽+ еба&₽:₽; пиз—₽-&) ок говорю, а как же мне квартиру посмотреть? Вы кота в мешке что-ли продаете?

-Ну такие условия у нас на эту квартиру!

—Ну квартира же принадлежит Сбербанку?

—Тогда в чем проблема придти с участковым и взломать квартиру да поменять замок?

-У нас не получится этого сделать, мы вам продадим квартиру, а там ломайте и меняйте!

Потом мне ещё минут 10 срали в уши) и сказали что через 48 часов если вашу ставку не кто не перебъет квартира ваша! Урра))

Прошло 47 часов, звонок:

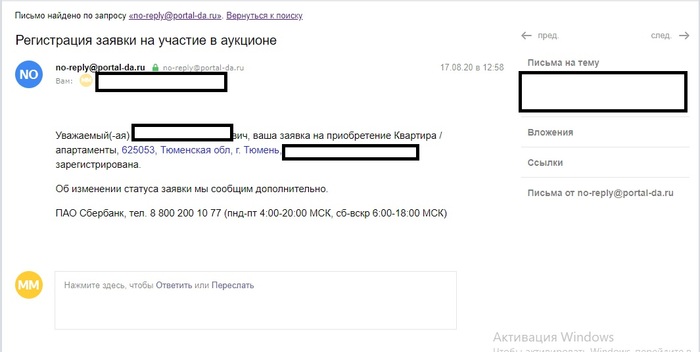

Захожу вижу на почте данное письмо:

Поржал и решил позвонить в настоящий Сбербанк, объяснил ситуацию сказали что это точно мошенники, попросили все описать подробнее по ссылке,которую скинули в СМС и пожаловаться на объявления в домклике, что я и сделал)

Далее шкура с псевдобанка начала меня снова штурмовать, так как она тупо мне надоела, я начал угорать над ней, а дальше покрыл хуя&&₽ и она сбросила. Кинул ей в письме сканы членов. На что она мне через пару часов кинула такой ответ:

Ведь по последнего мрази хотят развести!

Если честно об этой схеме не слышал. И развод такой, повестись очень легко не зная всех тонкостей и разводить тут будут уже на крупные суммы! Особенно будет жалко ипотечника, которого разведут на первый взнос, который он копил хз сколько.

А вот отзывы на номер телефона указанный на Авито:

UPD ответ одного из пользователей: Как я квартиру у Сбера покупал

- СберБанк выставил на продажу жилье, изъятое у мошенников

- Итак, какие же есть преимущества у залоговой недвижимости

- Залоговая недвижимость

- Лучшие предложения

- Реальные истории о «подводных камнях»

- Как купить залоговую недвижимость?

- Риски приобретения залоговой недвижимости

- Что можно купить?

- Резюме. Залоговая недвижимость «Сбера» – для профессионалов

СберБанк выставил на продажу жилье, изъятое у мошенников

Сбер предложил своим клиентам примерно 400 квартир и машиномест, которые были ранее конфискованы у застройщиков-мошенников, скрывшихся с деньгами дольщиков.

В пресс-службе кредитной организации уточнили, что речь идет об объектах недвижимости в жилых комплексах «Котельнические высотки» и «Гвардейский», которые расположены в пешей доступности от метро «Котельники» и железнодорожной станции «Сходня». Приобрести можно одно-, двух-, трехкомнатные квартиры с отделкой и без (общая площадь от 40 до 84 квадратных метров).

Клиенты могут купить жилье с использованием ипотеки с господдержкой или семейной ипотеки. Реализуемое имущество находится в собственности Сбера, поэтому на 100% гарантируется чистота и надежность заключаемой сделки. Строительство ЖК «Котельнические высотки» и ЖК «Гвардейский» завершилось в 2021 году.

Уточняется, что жилье в этих новостройках перешло в собственность финучреждения после мошенничества девелоперов, не выполнивших перед дольщиками свои обязательства и скрывшихся после вывода денежных средств со счета компании. Сбер осуществлял кредитование проектов и затем своими силами достраивал данные объекты, передав дольщикам их квартиры.

Так, были привлечены новые подрядчики и строительные аудиторы, в возведение домов были вложены дополнительные средства, а все строительные работы находились на контроле банка. Благодаря этому более 1000 семей смогли получить ключи от своих квартир, а свободное жилье будет реализовано на рынке.

Город федерального значения Москва

Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

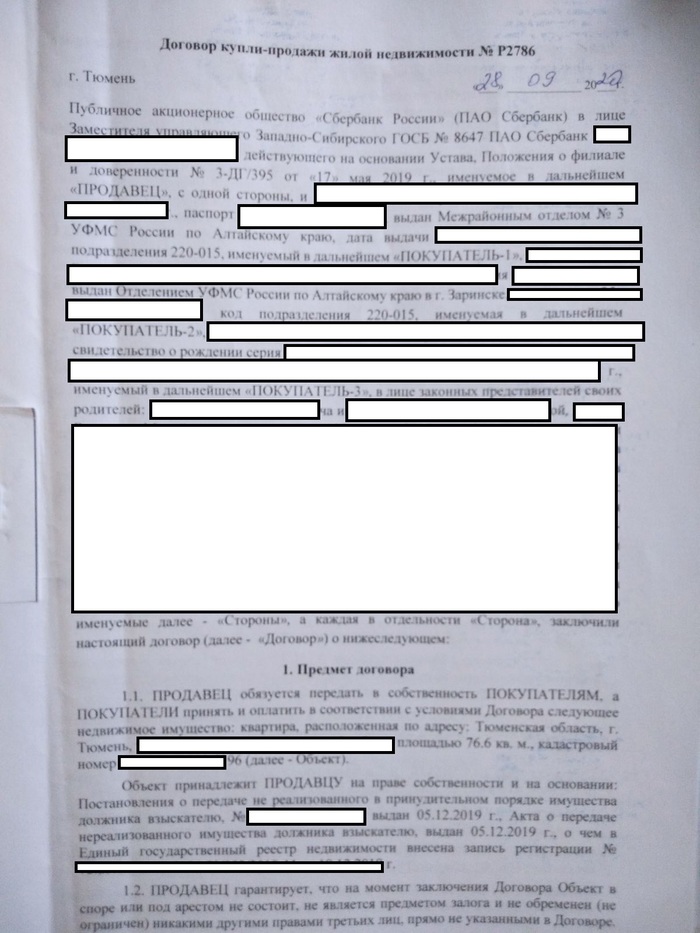

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

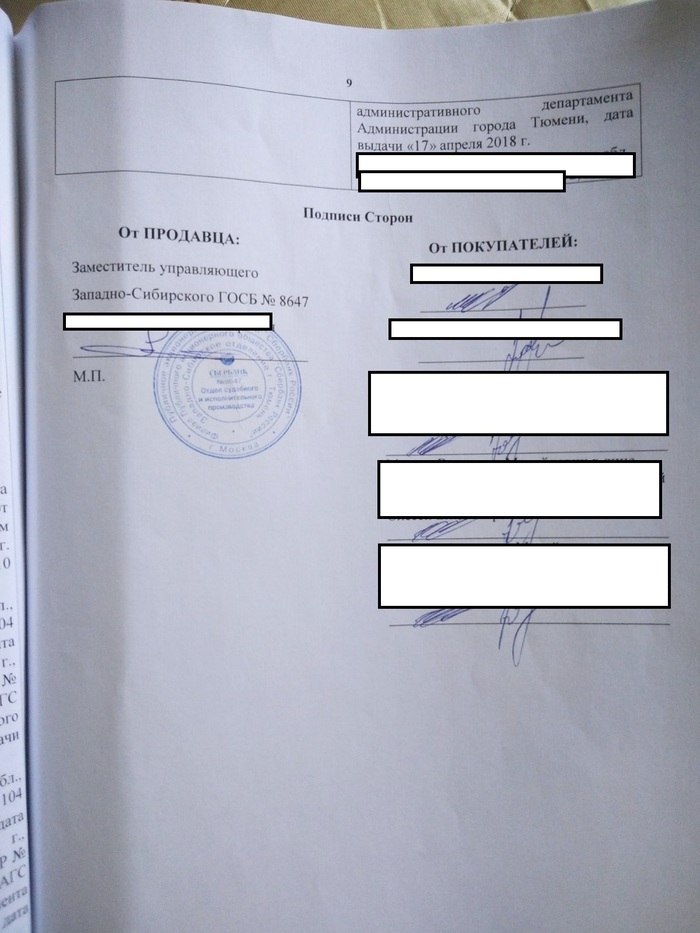

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

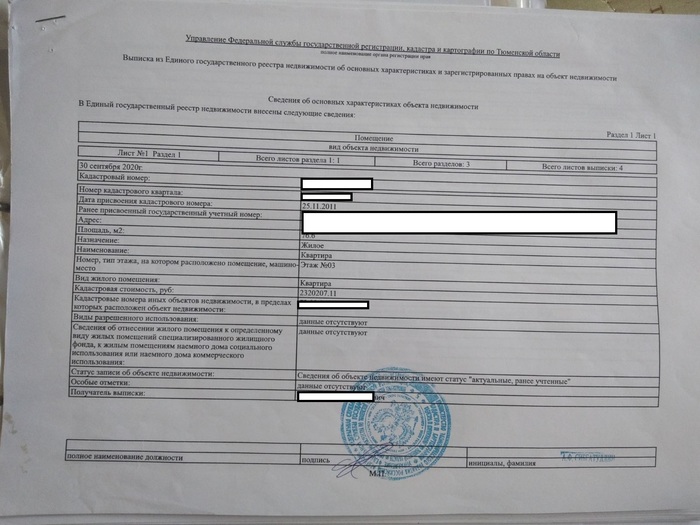

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,

Короткий ликбез про внутренние механизмы банков, при выдаче ипотечных кредитов, а также ещё несколько маленьких хитростей, понимание которых может Вам здорово помочь в некоторых ситуациях

Существует достаточно распространённое (как я недавно узнал) в корне неверное заблуждение обывателей о том, что, якобы, при покупке квартиры в ипотеку банк каким-то особым способом дополнительно проверяет «юридическую чистоту» квартиры. И, дескать, в связи с этим, такие покупки каким-то особым образом становятся более безопасными. Это не так.

Да, банк проверяет документы на квартиру, но не тщательнее, чем если бы вы их показали бы любому другому компетентному юристу из десятков, существующих в любом крупном городе, юридических контор.

И тут нужно понимать кое-что.

Документы на будущий предмет залога принимает кредитный консультант, которому они лично совершенно безразличны – это понятно, я надеюсь. Далее они (документы, в том числе на квартиру) «уходят» в юридический отдел, и каждому конкретно взятому юристу в нём точно также совершенно пофиг на всё, что он делает, и на ваши документы в частности, и единственная его задача – это проверить соответствие лежащих на его столе документов тем стандартам, которые существуют в данном конкретном банке.

Более того, и банку пофиг, чаще всего, на предмет залога, так как в подавляющем большинстве случаев банк лишь формирует некий «портфель» из обязательств (кредитов), обеспеченных залогом, после чего перепродаёт его («портфель», и вашу ипотеку в нём) дальше (уступает право требования), после чего исполняет лишь роль посредника между вами (заёмщиком) и следующим залогодержателем, обеспечивая перевод ваших платежей ему (и имея с этого свои комиссионные). Всё.

Поэтому, если в последующем у вас возникнут какие-либо проблемы с купленной квартирой, то банку на это – плевать. Более того, и залогодержателю, в общем, плевать, так как риски у него, как правило, застрахованы, поэтому если какие-либо гипотетические проблемы у вас возникнут, то это будут только лишь ваши личные проблемы и ничьи больше.

Хотя, конечно, банк будет участвовать во всех судебных процессах, как «третья сторона», но без фанатизма, как говорится.

Проблемы, при покупке квартиры

Какие проблемы могут возникнуть при покупке квартиры? Вернее, в данном случае – после покупки.

Для начала, сразу отмечу нечто «оптимистичное»: чаще всего все проблемы, которые могут возникнуть после покупки квартиры, невозможно спрогнозировать исходя только лишь из документов на квартиру. Нет, бывают, конечно, сплошь и рядом случаи, когда документы «кривые-косые», но любой вменяемый юрист видит все эти недочёты сразу, поэтому и говорить про это смысла нет – интересны другие случаи.

Самые распространённые проблемы, которые могут случиться и которые никак невозможно рассмотреть в бумагах, это:

– ущемление чьих-либо прав при приватизации (например, перед приватизацией выписали кого-нибудь, но никуда не прописали). В связи с чем, некие «третьи лица» могут претендовать на данную жилплощадь, оспаривая результаты приватизации и последующую продажу, в некоторых случаях могут восстановить срок исковой давности на подачу иска;

– ущемление прав несовершеннолетних (опять же – до сделки, например, выписав их заранее «вникуда»). И хотя Постановления (или сейчас – Распоряжения?) РОНО для совершения сделки не требуется (если ребёнок – не собственник), тем не менее, суды всегда случаи предполагаемого ущемления прав несовершеннолетних рассматривают через лупу;

– нарушение прав при наследовании (например, наследники какой-нибудь, допустим, «второй» или «третьей» очереди, либо «по праву представления» могут не общаться с наследодателем (например, «натянутые» отношения и/или живут в другом городе) и не знать об «открывшемся» наследстве, а те наследники, что подали заявления о вступлении в наследство могут «тактично» умолчать о них, впоследствии ссылаясь на незнание об аналогичных правах у дальних родственников или на внезапное «расстройство памяти»), но после продажи такой квартиры обделённые наследники могут внезапно объявиться и потребовать включения их в наследство, расторжения сделки;

– нарушение прав супруга (например, поддельное согласие супруга на продажу или оригинальный бланк с печатью нотариуса, но подпись другого лица в нём – видел такое лично);

– продажа человеком, чья дееспособность на момент сделки впоследствии ставится под сомнение (трудно доказать, с одной стороны; с другой стороны, при определённых обстоятельствах, учитывая «особенность нашей судебной реальности», ничего заранее исключать нельзя);

– покупка любого частного дома (коттеджа, таунхауса) в городе и ближайших пригородах. Как показала практика последних лет, наличие права собственности на дом и землю ещё ничего не доказывает, в том числе не гарантирует, что данный дом был построен с соблюдением всех требований закона. Это не гарантирует ни Свидетельство о праве собственности, ни Акт о вводе в эксплуатацию, ни любая другая бумажка с подписями и печатями, которые дают наши гос.органы, поскольку в нашем «правовом государстве» всё может поменяться очень внезапно и то, что вчера казалось «правом собственности», может оказаться «филькиной грамотой», которой подотрутся чиновник, полицейский и бульдозерист, которые снесут ваш дом даже без решения суда (в некоторых случаях).

Во всех перечисленных примерах есть своя специфическая судебная практика, в нюансы которой я не собираюсь здесь вдаваться, отмечу только, что почти во всех перечисленных случаях имеет место недобросовестность продавцов, которую крайне трудно вычислить, и за которую, даже в самом печальном случае (расторжение сделки) продавцов практически не вероятно будет привлечь, как правило, к какой-либо серьёзной ответственности (в наших правовых реалиях).

Банк, конечно, как я уже отмечал, будет отстаивать своё право на объект залога, но только в рамках закона. Если противоположная сторона будет иметь ресурс (все понимают значение этого слова) или некие неопровержимые доказательства, влекущие расторжение сделки, то банк тут ничем не сможет помочь своему заёмщику.

Если вы рассчитываете, что штатный юрист банка значительно поможет вам в суде, то вы – наивный.

Более того, проиграв суд, у вас отберут квартиру, одновременно у вас возникнет право на реституцию – возврат тех ваших денег, что вы заплатили продавцу. Но отдавать их вам он будет на общих основаниях, то есть – годами. И если у вас можно отобрать «ипотечную» квартиру, как объект залога, то у него – нет, так как это его «единственное жильё». Можно считать это несправедливым, но это так.

При этом, ваши обязательства перед банком – кредит, вместо со всеми штрафами (при просрочках) и процентами никто не отменял, если вы ещё сами это не поняли. То есть – полный трындец.

И от всего этого геморроя есть очень лёгкий и элегантный выход – титульное страхование. Иными словами, – страхование от утраты права собственности.

Стоит данная страховка сущие пустяки, по сравнению со всеми вышеописанными рисками, и раньше она была даже обязательной при ипотеке, но потом, чтобы облегчить «бремя» и повысить «доступность» кредита, «титульное страхование» изъяли из обязательных требований, и сейчас многие ипотечные брокеры даже не подозревают о таком «продукте».

Между тем, это очень эффективный инструмент. Более того, к нему требуется прибегать не более 3-х лет – срок исковой давности.

Как показывает практика, если какие-либо проблемы со сделкой могут случиться, то они произойдут в первые год-два. Бывают, конечно, случаи, когда иски возникают спустя много лет, но восстановить срок исковой давности – это достаточно трудная задача, такое случается крайне редко, поэтому «титульное страхование» в первые 3 года можно считать, фактически, панацеей от любых гипотетических проблем.

P.S. На первичном рынке использование такого инструмента практически не нужно, если только нет «переступок».

Одновременно отмечу, что, конечно-же, данный инструмент можно использовать не только при покупке квартиры в ипотеку, но и при обычной купле-продаже.

P.S.2 Сам себя поправлю: и даже на «первичном рынке» могут быть проблемы, если, например, продавец (застройщик) в предбанкротном состоянии продал одну квартиру двум-трём покупателям (хотя сейчас такие схемы почти невозможно себе представить – регистрация ДДУ в регпалате должна отсекать такие случаи).

Также сюда же можно добавить в качестве рисков и чистый криминал – например, продажа подставным лицом с поддельным паспортом или на основании «нарисованных» документов (решение суда мошенники очень любят подделывать, и это вовсе не выдумки), получение денег от имени юр.лица неуполномоченным лицом и т.д. и т.п.

P.S.3 Да, цена вопроса, наверное, всех интересует.

Ранее, когда «титульное страхование» было обязательным при ипотеке, его стоимость составляла, если мне не изменяет память, примерно 0,5% от стоимости квартиры. Считаю, что это незначительная плата за своё душевное спокойствие. Сейчас, когда оно стало менее распространено, то, возможно, стоимость его, как «специфического продукта», подросла, но практическая привлекательность от этого не уменьшилась, я считаю.

А вы слышали когда-либо о «титульном страховании»?

Итак, какие же есть преимущества у залоговой недвижимости

Есть и безусловные плюсы покупки объектов, которые лежат на поверхности:

Но придётся смириться с невозможность осмотра (как правило, доступ на объект ограничен, придётся довольствоваться документами и фотографиями). И ещё вас никогда не покинет ощущение, что все «сладкие» активы уже проданы. А остальным доступны лишь крошки с барского стола.

Залоговая недвижимость

ПАО «Сбербанк» выдаёт кредиты под залог ликвидного имущества. А что может быть лучше недвижимости? И если должник не возвращает заём, взыскание может быть обращено на имущество. Правовое обоснование определено ст.33 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности». При нарушении заемщиком обязательств по договору, банк вправе обращать взыскание на заложенное имущество.

Процесс урегулирован рядом других актов, в первую очередь – ст.78 ФЗ от 02.10.2007 N 229 «Об исполнительном производстве». Обратить взыскание на имущество – технический вопрос. А затем у банка появляется более насущная проблема: реализовать объект. Ведь недвижимость ветшает, на её содержание нужны расходы. Объекты продают через ТП «РАД», «Portal DA» и ЗАО «Сбербанк-АСТ» (он же – «Сбер А»).

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Займ под залог ПТС в Credeo

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

СберВклад в Сбербанке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Как купить залоговую недвижимость?

Понятная и простая платформа – Электронная торговая площадка Российского аукционного дома (РАД). Для имущества ПАО «Сбербанк» выделен целый раздел. Правда, и логотип, и фирменное наименование организации обновить не успели. Ну, не для этого существует РАД, чтобы отслеживать модные тренды.

У «Сбера» – собственный раздел на «РАД»

Ещё работает Portal DA – площадка для продажи «непрофильных и залоговых активов». Ставка сделана на удобство и высокую технологичность. К примеру, клиент может воспользоваться сопутствующими сервисами (агентским сопровождением, интеграцией с другими площадками). Но это больше для продавца, чем для покупателя.

Дизайн Portal DA на высоте, как и функциональность

Собственный проект «Сбера» – это портал «Сбербанк-АСТ». Автоматизированная система торгов предназначена для закупок товаров и услуг. Тут реализуют не только отдельные объекты недвижимости, но и имущество предприятий-банкротов. Торги проходят онлайн, для участия потребуется ЭЦП и регистрация в системе.

Моё мнение: «Сбер А» слишком сложен, тут даже готовы обучать работе с ним в онлайне.

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Что можно купить?

Какая площадка удобнее – чисто технический вопрос. На момент написания статьи недвижимость от «Сбера» в Москве аукционный дом «РАД» не предлагал. Зато я нашёл комнату в городе Покрове, что во Владимирской области. Плюс – низкая цена, всего 243.600 руб. Минус – состояние недвижимости, бесконечно далёкое от идеального. Возникло ощущение, что фотографии сделаны на морально устаревший миксер с камерой. Ну или низкое качество снимков защищает психику потенциального покупателя.

Отыскался на площадке «РАД» любопытный актив в Санкт-Петербурге. Это нежилое помещение, расположенное не то в подвале, не то в цоколе здания. При площади в 51,5 кв.м. стоимость объекта – 1,764 млн. руб.

Подойдёт, наверно, для какого-нибудь бизнеса, но придётся солидно инвестировать в ремонт и обустройство. Зато фотографии качественные, а описание – исчерпывающее.

Удивила система регистрации: письмо на e-mail шло минут 20. Уж не администратор ли его отправлял вручную? Сайт «Сбербанк АСТ» вообще разочаровал. Чтобы найти лоты залогового имущества, нужно постараться: они затеряны в глубине других разделов. По этой причине ни одного интересного объекта обнаружить не удалось.

Зато «Portal DA» выгодно отличается на фоне устаревших конкурентов. Удобный интерфейс, комфортный поиск, вход с помощью Сбер ID. Для регистрации нужно подтвердить номер мобильного телефона. Насколько интересны предложения?

Для примера посмотрим залоговую квартиру на ул. Тверской. Отличный район, прямо возле метро, да и площадь интересная (93,7 кв.м.). Стоимость – около 400 тыс. руб. за квадратный метр. Для примера я взял квартиру схожей площади на той же улице, и она стоит в 2 раза дороже.

Правда, залоговых квартир на «Portal DA» оказалось только две. Наверно, быстро раскупают.

Резюме. Залоговая недвижимость «Сбера» – для профессионалов

Итак, даже площадки, с которых реализуются изъятые объекты, не располагают к работе со случайными людьми. После погружения в тему у меня возникло стойкое убеждение, что с залоговой недвижимостью «Сбера» в первую очередь работают профессионалы рынка. Они точно знают, как купить объект дешевле. Скорее всего, для дальнейшей продажи.

Хотя цены действительно могут быть сладкими. Правда, предложение ПАО «Сбербанк» ограничено – по объективным причинам. Но найти для себя интересный актив можно, особенно вне Москвы и Санкт-Петербурга. Тому, кто дерзнул купить такую собственность, нужно быть готовым к судебным тяжбам. И морально, и материально. А ещё – к долгим-долгим поискам, ведь интересные предложения появляются не каждый день.