- Маржинальность бизнеса: что это такое и как рассчитать — сбербанк

- Что такое фьючерсы: виды, особенности, преимущества и риски

- Как рассчитывать маржинальные показатели : втб

- Какое плечо доступно на фондовом рынке

- Кредитное плечо и оценка залога

- Маржинальная торговля в шорт с привлечением заёмных ценных бумаг

Маржинальность бизнеса: что это такое и как рассчитать — сбербанк

Маржа — это разница между себестоимостью товара

и ценой, по которой продают товар. В себестоимость входят все издержки

на производство, закупку, упаковку и логистику товара, в том числе траты

на сырьё, газ, свет и зарплату сотрудников.

Маржинальность можно считать по разным формулам.

Если хотите узнать маржу в деньгах (в абсолютной величине), используйте эту:

Ц —

цена

СТ — себестоимость

МАРЖ — маржинальность бизнеса

Если нужна маржинальность в процентах —

эту:

Показатель считают и владельцы компаний,

и инвесторы. Если следить за ним в течение нескольких лет, можно увидеть,

насколько

бизнес успешен. Мы уже

рассказывали, как повысить маржинальность и что делать предпринимателю, чтобы

увеличить

прибыль.

Наценка не то же самое, что и маржа.

Путаница возникает потому, что для наценки и маржи нужна одна и та же формула,

если

считать в деньгах.Поэтому

считайте в процентах.

Сравните:

К низкомаржинальным относятся товары первой необходимости: бытовая химия, детское питание,

бакалея.

В этой сфере много конкурентов и небольшая наценка — 10–20 %.

Все расчёты проведены на примереИП, работающих по УСН 6 %.

Предприниматель производит детское пюре. Себестоимость

одной банки — 30 рублей. С наценкой 20 % она будет стоить 36 рублей. С учётом

налога

6 % (не берём в расчёт

другие

возможные расходы на развитие бизнеса) цена составит 38,12 рубля. Считаем

маржинальность продукта в этом случае: 38,12 − 30 = 8,12 ₽,

или (38,12 − 30) / 38,12 × 100 % = 21,3 %.

К среднемаржинальным товарамотносятся бытовая техника, стройматериалы, электроника. Конкуренция

на этих

рынках высока, но товары используются долго и могут стоить дорого. Здесь наценка

побольше — в среднем 50 %. Продаются такие товары

в меньшем объёме, чем низкомаржинальные, но тоже пользуются спросом.

Компанияпроизводитмастерки для каменщиков.

Себестоимость одного мастерка — 70 рублей. Производительсделалнаценку 50 % и получил 105 рублей. С учётом налога

мастерки будут продавать за 111,5 рублей.Маржинальность одного мастерка составит 111,5 − 70 = 41,5 ₽, или (111,5 − 70) / 111,5 × 100 % = 37,2 %.

Высокомаржинальные товары — это продукты, спрос на которые стабильновысокий. Они окупаются благодарявысокойнаценке, достигающей 300–500 %

и более.

Компания продаёт воздушные

шарики

с гелием.

Себестоимость одного шарика с учётом затрат на шар, ленту

и гелий — 76 рублей.С наценкой 100 %получается 152 рубля. Плюс

налог —

уже 161,1 рубля.Считаем маржинальность продукта: 161,1 −

76

= 85,1 ₽, или (161,1 − 76) / 161,1 ×

100 % =

52,8 %.

Что такое фьючерсы: виды, особенности, преимущества и риски

С ростом популярности инвестиций многие новички стали интересоваться сложными финансовыми инструментами, например, фьючерсами. Рассказываем, что нужно о них знать, чтобы не потерять свои деньги

Фьючерс — это контракт, согласно которому продавец обязуется поставить покупателю базовый актив по оговоренной цене и в определенный срок, а тот обязан выкупить предмет сделки. Представьте, что вы хотите купить машину через полгода, однако с ценами может случиться все что угодно, и вы не хотите полагаться на волю случая.

Тогда вы идете к автодилеру и заключаете договор, зафиксировав цену сделки, внеся предоплату. По сути, это и есть смысл фьючерсного контракта — зафиксировать цену на товар (услугу) и защититься от ее возможного колебания в будущем.

Вернемся к биржевым фьючерсам. В основе любого контракта лежит базовый актив, будь то акция, нефть, индекс или золото. И отсюда вытекает два вида контрактов: поставочный и расчетный.

Поставочный фьючерс предполагает, что к дате истечения контракта (дата экспирации) продавец продаст базовый актив, а покупатель — выкупит его. Базовым активом поставочного фьючерса являются акции и облигации.

Пример: вы купили фьючерс на акции «Газпрома», куда входит 100 бумаг за ₽28000. Таким образом, вы обеспечили себе в будущем покупку конкретного количества бумаг по определенной цене (₽280 за акцию). Если до даты экспирации вы не продали фьючерс, то на ваш счет будут зачислены 100 бумаг «Газпрома» на общую сумму ₽28 000. При этом не важно, какова будет рыночная цена этих акций.

Расчетный фьючерс используется, когда базовый актив невозможно или неудобно зачислить на счет, например индексы или сырьевые товары. В таком случае на ваш счет будет просто зачислена/списана разница между покупкой и продажей контракта.

Пример: вы купили фьючерс на индекс Мосбиржи стоимостью 150 000 пунктов (в данном случае 1 пт = ₽1). В дату экспирации стоимость фьючерса составила 200 000 пт. В таком случае, на ваш счет будет зачислено: ₽200 000 — ₽150 000 = ₽50 000.

Что такое клиринг и вариационная маржа?

Начисление/списание прибыли/убытка происходит не в момент закрытия сделки, а во время клиринга, который проходит два раза в день. Клиринг — технический перерыв, во время которого биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Во время клиринга фиксируется новая расчетная цена фьючерса, от которой пойдет дальнейший подсчет прибыли/убытка до следующего клиринга.

Расписание торгов на срочном рынке по московскому времени:

10:00–14:00 — основная торговая сессия

14:00–14:05 — промежуточный клиринг

14:05–18:45 — вечерний расчетный период основной сессии

18:45–19:00 — основной клиринг

19:00–23:50 — дополнительная торговая сессия

Пример: вы купили фьючерс на акции «Газпрома» стоимостью ₽25 000 в 11:00. К 14:00 цена контракта выросла до ₽27 000, торги остановились, а во время клиринга биржа рассчитывает вашу прибыль: ₽27 000 — ₽25 000 = ₽2 000. Это и будет вариационной маржой, которая зачислится на ваш счет. С 14:05 торги возобновятся. К 18:45 стоимость фьючерса упала до ₽26 000, и с вашего счета будет списано ₽1 000. Весь финансовый результат, который будет сформирован с 19:00, будет учитываться во время дневного клиринга на следующий день.

Гарантийное обеспечение

Одно из главных отличий между фьючерсами и акциями — за фьючерсы не нужно платить. При заключении сделки на вашем счете блокируется залог, который называется гарантийным обеспечением (ГО). Обычно эта сумма составляет 10-40% от стоимости контракта.

То есть при покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО. Его размер можно уточнить на сайте Мосбиржи в карточке инструмента. Ниже представлены параметры фьючерса на индекс РТС с экспирацией в сентябре.

Допустим, что стоимость фьючерса на индекс РТС составляет ₽100 000, а ГО — ₽20 000. Получается, что на ₽100 000 можно приобрести не один, а целых 5 контрактов. Также стоит отметить, что размер ГО может меняться. Поэтому необходимо следить за состоянием своей позиции и уровнем ГО, чтобы брокер не закрыл вашу позицию принудительно в момент, когда биржа увеличила ГО, а у вас не хватает средств для поддержания сделки.

Контанго и бэквордация

Также при работе с фьючерсами стоит обратить внимание, что стоимость фьючерса обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Контанго — это ситуация, когда цена фьючерса выше цены базового актива. Бэквордация — обратная ситуация, когда цена фьючерса ниже цены базового актива. В случае бэквордации большинство инвесторов ожидают, что стоимость базового актива скоро упадет. Например, такое может быть в преддверии дивидендного гэпа, поскольку фьючерсы не дают право на получение выплат. Поэтому не стоит продавать фьючерс на определенную акцию в день отсечки, надеясь на то, что стоимость контракта завтра резко упадет. Дивидендый гэп уже заложен в цене.

По мере приближении даты экспирации цена фьючерса приближается к цене базового актива и в итоге сравнивается с ней.

Также о контанго и бэквордации говорят при сравнении цен фьючерсов с разными сроками экспирации. Ситуация, когда контракт с более поздней датой исполнения торгуется дороже фьючерса с более ранней датой экспирации, называется контанго. Обратная ситуация, соответственно, называется бэквордация.

Особенности торговли фьючерсами

1) Стоимость всех фьючерсов на Московской бирже отображается в пунктах. Для того чтобы посчитать стоимость контракта в рублях, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены.

Если базовый актив фьючерса рублевый, то и рублевая стоимость фьючерса равна его стоимости в пунктах. Например, фьючерс на акции Сбербанка стоит 30 000 пунктов, шаг цены и стоимость шага цены равны единице. Тогда стоимость контракта в рублях: 30 000 пунктов / 1 × 1 = ₽30 000.

Если же базовый актив валютный, то нужно еще учитывать влияние валютной переоценки. Предположим, что фьючерс на нефть марки Brent стоит 70 пунктов, шаг цены 0,01, а его цена — ₽7,5. Тогда стоимость контракта в рублях: 70 пунктов / 0,01 × 7,5 = ₽52 500.

Данные по шагу цены и его стоимости можно уточнить на сайте Мосбиржи в карточке инструмента.

Важно! Курс валюты фиксируется при расчете вариационной маржи два раза в день перед клирингом — в 13:45 и 18:44 мск.

2) В фьючерсах разные лоты. Например, 1 лот фьючерса на акции «Газпрома» включает в себя 100 бумаг компании, на акции Mail — 10, на «Норникель» — 1. Информацию по лотам также можно уточнить на сайте Мосбиржи.

Некоторые брокеры, например «Тинькофф», для удобства клиентов в своем приложении указывают эти данные (лотность, стоимость пункта цены, ГО).

3) Чтобы закрыть сделку по фьючерсам, нужно совершить операцию с контрактом, у которого такой же срок экспирации. Например, если вы купили фьючерс на акции Сбербанка со сроком исполнения в сентябре, то, чтобы закрыть сделку, вы должны продать именно этот инструмент. Если вы продадите фьючерс со сроком экспирации в декабре, то у вас будут два контракта — один в лонг (сентябрьский), а другой в шорт (декабрьский).

Преимущество и недостатки фьючерсов

Плюсы:

- Встроенное кредитное плечо за счет того, что не нужно платить полную стоимость контракта

- Низкие комиссии — обычно цена сделки за один контракт составляет ₽5-10

- Торговля в шорт без ограничений — брокер может не разрешить открыть короткую позицию по некоторым акциями, однако на фьючерсы такие ограничения не распространяются.

- Возможность хеджировать позиции. Например, если у вас есть акции «Сбера» и вы ожидаете, что они упадут, но не хотите их продавать, то можете открыть шорт по фьючерсу на акции «Сбера». Тогда прибыль от сделки по фьючерсу компенсирует потери от просадки акций.

Минусы:

Фьючерсы — сложный инструмент, который в основном предназначен для профессиональных игроков и опытных трейдеров. Торговать ими без подготовки крайне опасно. В этом материале была представлена общая информация по фьючерсам, но у этого инструмента есть много нюансов, которые не описать даже серией статей.

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. ПодробнееФьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.Подробнее

Как рассчитывать маржинальные показатели : втб

свернуть

Показатели, рассчитанные для Вашего портфеля ценных бумаг в соответствии с новыми правилами маржинальной торговли, можно посмотреть в Личном кабинете. Для входа в него в форме ввода логина и пароля укажите их с Вашей карты «Обслуживание на финансовых рынках».

Доступ в Личный кабинет осуществляется по ссылке https://lk.olb.ru .

Для просмотра портфеля кликните по ссылке «Портфель клиента» в разделе «Торговля»

Портфель на дни Т0, Т1, Т2, TX – Стоимость активов в портфеле клиента на дни Т0, Т1, Т2, TX за вычетом задолженности;

Деньги (текущие) на дни Т0, Т1, Т2, TX – денежные средства на счете с учетом сделок, заключённых в текущей торговой сессии;

УДС (Уровень достаточности средств) на день

УДС = НПР2/(Начальная маржа – Минимальная маржа).

Начальная маржа на день Т X: – дисконтированная оценка ценных бумаг в портфеле клиента;

Скорректированная маржа на дни Т0, Т1, Т2, TX – Скорректированный уровень начальной маржи на дни Т0, Т1, Т2, TX т.е. начальная маржа с учетом всех поданных, но неисполненных заявок и заявки, подаваемой в текущий момент;

Минимальная маржа на день ТX – дисконтированная (по дисконтам, отличным от дисконтов, используемых для расчета начальной маржи) оценка ценных бумаг в портфеле клиента;

НПР1 – Норматив покрытия риска при исполнении поручений клиента:

НПР1 = Стоимость портфеля — Начальная маржа;

НПР2 – Норматив покрытия риска при изменении стоимости портфеля:

НПР2 = Стоимость портфеля — Минимальная маржа

Скорр. НПР1 – Скорректированный норматив покрытия риска:

НПР1 = Стоимость портфеля — Скорректированная маржа;

Клиенты не имеют права совершать маржинальных сделок или выводить денежные средства в маржу, пока НПР1 не станет больше 0.

Вывод денежных средств в маржу возможен до достижения максимального плеча НПР1>0 (УДС>1).

В случае снижения НПР2 ниже 0 (УДС<0) брокер закроет часть позиций клиента до уровня НПР1>0 (УДС>1).

Доступно на дни Т0, Т1, Т2, TX – стоимость портфеля клиента за вычетом скорректированной маржи (денежные средства, доступные к выводу с учетом предоставления маржинального плеча);

Шорты – сумма оценки коротких позиций по текущей котировке в денежном выражении (кол-во*размер лота*цена посл. сделки);

Лонги – сумма оценки длинных позиций по текущей котировке в денежном выражении (кол-во*размер лота*цена посл. сделки);

Деньги (входящие) на дни Т0, Т1, Т2, TX– денежные средства на счете на начало торгового дня;

Требование на день Т2 – минимально допустимая сумма денег, на которую необходимо пополнить торговый счёт во избежание принудительного закрытия позиций.

Требование = ABS([Портфель] – [Минимальная маржа]);

Если Требование <= 0, значение требования окрашивается красным;

Если Требование > 0 и Требование = 0, окрашивание красным не производится.

Входящие (лот) – активы на начало соответствующего торгового дня;

Текущие (лот) – активы в лотах для соответствующего торгового дня с учетом заключённых сделок;

Лимиты покупки/продажи – лимиты на покупку/продажу ценных бумаг по ценам предложения/спроса с учетом поданных, но не исполненных заявок (с учетом предоставления маржинального плеча);

Стоимость позиции на дни Т0, Т1, Т2, TX – оценка каждой позиции по ценным бумагам в денежном выражении;

Н/реализ. – текущий доход по нереализованным ценным бумагам в портфеле (в качестве цены приобретения рассматривается средневзвешенная цена покупки по портфелю);

Реализ. – полученный доход по реализованным ценным бумагам в портфеле (в качестве цены приобретения рассматривается средневзвешенная цена покупки по портфелю);

Итого – суммарное значение Н/реализ. и Реализ.

свернуть

Какое плечо доступно на фондовом рынке

Размер плеча зависит от используемых инструментов, вашего материального статуса и желания.

У каждой акции и облигации свой уровень риска и размер плеча. Размер кредита зависит от того, какие бумаги вы используете в качестве обеспечения.

Одни считаются более надежными, и под них можно получить больше денег, чем под другие. Не все ценные бумаги, доступные на бирже, принимаются в обеспечение или доступны для продажи в кредит. Конкретный список уточняйте у своего брокера.

Акции, которые вы оставляет в залог, определяют размер кредита

Размер плеча определяется уровнем риска по всему портфелю в залоге и измеряется в процентах, на которые может обесцениться залог. Базовые уровни риска рассчитывает банк НКЦ, входящий в группу Московской биржи. Брокеры могут рассчитывать свои уровни на базе уровней НКЦ.

Использование разных ценных бумаг в качестве залога сильно усложнило бы примеры. Поэтому будем считать, что у нас изначально нет залога, а есть только деньги. И мы покупаем маржинальную акцию, которая сама становится залогом в ходе сделки.

Например, для акций мтс минимальная ставка риска составляет 15%, а для «Мегафона» — 25%. Чтобы быстро прикинуть, на какую сумму можно купить акций на 100 000 Р, нужно поделить собственные средства на ставку риска:

То есть принимаемые в залог акции мтс на сумму 100 000 Р для целей залога оцениваются в 85 000 Р. А имея 100 000 Р обеспечения, можно купить акций мтс на сумму 666 667 Р в лучшем случае.

Стандартный и повышенный уровни риска. Клиенты российских брокеров — физические лица — делятся на две категории: клиенты со стандартным уровнем риска (КСУР) и клиенты с повышенным уровнем риска (КПУР). Клиентам со стандартным уровнем доступно меньшее кредитное плечо, чем КПУР.

Для того чтобы понять разницу между КСУР и КПУР, посчитаем, какую максимальную позицию можно теоретически открыть в акциях мтс и «Мегафона», имея 100 000 Р собственных средств.

Кредитное плечо и оценка залога

Суть маржинальной торговли заключается в том, что кредитование происходит под залог и этот залог всегда находится у брокера. И брокер как бы всё время смотрит, за сколько он этот залог может продать. Поэтому брокера волнует лишь одно: чтобы у вас было достаточно собственных средств, чтобы покрыть разницу между начальной ценой залога и ценой, за которую его можно прямо сейчас продать.

Звучит непонятно, но давайте рассмотрим немного упрощенный пример.

Представим, я купил акций на миллион рублей, имея обеспечение на двести тысяч. Восемьсот тысяч брокер дал мне в долг. У меня появились акции на миллион, но они не совсем мои: в любой момент брокер может их продать, потому что они у него в залоге.

Брокер дает вам деньги в долг под залог купленных акций

Брокер продолжает следить, как меняется рыночная цена купленных на его деньги акций. Если она начинает снижаться, то брокер начинает считать:

- Ага, этот товарищ занял у меня 800 тысяч.

- У меня в залоге акции на миллион.

- Я могу их в любой момент продать.

- Значит, если цена этих акций приблизится к 800 тысячам, а клиент не продаст их самостоятельно, то я могу их продать и ничего не потеряю.

- Да, клиент потеряет свои 200 тысяч. Это его проблемы.

То, что это именно я потеряю деньги в случае снижения цены, справедливо: ведь я принимал решение о покупке акций и поэтому весь риск мой. Но если цена вырастет с 1 000 000 Р до 1 200 000 Р, то я могу продать акции, отдать брокеру его 800 000 Р и моя прибыль составит 200 000 Р. То есть риск мой, но и прибыль тоже моя.

Если купленные акции упадут в цене — вы потеряете деньги. Риск ваш, но и прибыль тоже ваша

Я мог бы просто купить акций на 200 000 Р без кредитного плеча. Тогда в случае подорожания на 20% заработал бы 40 000 Р, а не 200 000 Р. Но и в случае их обесценивания на 20% я потерял бы 40 000 Р, а не 200 000 Р.

Кредитное плечо — это мультипликатор: оно умножает и твой риск, и твою потенциальную прибыль. С кредитным плечом 1:5 ты заработаешь в 5 раз больше, но и потеряешь в 5 раз больше.

По сути, размер кредитного плеча показывает, как брокер или биржа оценивают риск изменения цены залога. Если они оценивают размер возможного падения цены какой-то акции в 15%, то мы при собственных средствах в 150 000 Р можем купить этих акций на 1 000 000 Р.

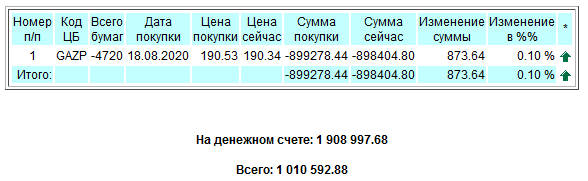

Маржинальная торговля в шорт с привлечением заёмных ценных бумаг

Заработать можно не только на росте цены актива, но и на ее падении. Когда Вы

хотите получить прибыль за счет снижения стоимости актива, Вы открываете шорт

(короткая позиция, непокрытая продажа). По правилам биржи Вы не можете

продавать активы, которыми не владеете.

Для такой продажи Брокер дает Вам

в заём бумаги, которые потом надо откупить на бирже и вернуть Брокеру. Весь

доход от сделок в шорт за вычетом комиссии и платы за использование активов

Брокера остается Вам. Но и убыток от неудачных сделок полностью Ваш.

Шортить можно только ликвидные бумаги, которые входят в Список А.

Список А в

Регламенте брокерского обслуживания, а также валютные контракты, фьючерсы.

Плюс:

Маржинальная торговля в шорт позволяет заработать на падающем

рынке. А также: если зашортить фьючерс на акцию, по которой у Вас длинная

позиция, то короткая позиция компенсирует убыток по акции. Такая сделка

называется «хеджирование». Шорт по валютному контракту позволяет

конвертировать валюту в рубли.

Минус:

Если Вы остались в шорте на дату отсечки реестра под дивиденды,

то сумму, равную дивидендам, с Вашего счета спишут. Наша компания, как

правило, рекомендует Клиентам выйти из шортов. Но оставшиеся должны быть

готовы расстаться с определенной суммой.

Как открыть маржинальную позицию в шорт:

подайте поручение на продажу

ценной бумаги из списка А, которой нет в Вашем портфеле. В портфеле появится

позиция с отрицательным значением в графе «Количество» и с положительным — в

графе «Деньги». Откуда деньги? Ведь Вы продали на бирже бумаги, пусть даже

взятые в заём.

Как закрыть маржинальную позицию в шорт:

подайте поручение на

покупку. Вы можете вывести отрицательное количество в ноль или даже в плюс,

если купите больше акций, чем было в шорте. Если в графе «Количество» стоит

положительное значение – значит, займа в шорт нет. Деньги при этом спишутся,

как и при обычной покупке.

Внимание:

Поручения на продажу в шорт по рыночной (текущей) цене

отклоняются: необходимо указывать фиксированную цену (лимитированное

поручение).