Рассмотрим пошагово, как продать квартиру в ипотеке Сбербанка, когда это возможно, а когда нет. Варианты и инструкции, важные нюансы. Ситуации, когда совершить продажу не получится. Бробанк.ру собрал полную информацию.

- Можно ли продать квартиру в ипотеке Сбербанка

- Как продать ипотечную квартиру Сбербанка

- Через досрочное погашение ипотеки

- Покупатель закрывает ипотеку досрочно

- Продажа с согласия банка

- Можно ли продать ипотечную квартиру и купить другую в ипотеку Сбербанка

- Частые вопросы

- Можно ли продать квартиру, купленную в ипотеку в Сбербанке?

- Можно ли продать ипотечную квартиру, если использован маткапитал?

- Что делать, если Сбербанк не дает разрешение на продажу ипотечной квартиры?

- Можно ли продать ипотечную квартиру и перевести ипотеку на покупателя?

- Аналог банковской ячейки

- Услуга Безопасная сделка от Сбербанка

- Как провести защищенную сделку через Сбербанк

- Пакет документов и стоимость услуги

- Особенности сервиса для разных сторон

- Как я узнаю, что сделка прошла, и продавец получил деньги?

- В каком офисе Сбера можно воспользоваться этим сервисом?

- Если сделка не состоится, можно вернуть плату за услугу?

- Чем сервис безопасной сделки удобнее ячейки?

- Когда продажа жилья банку актуальна

- Продажа собственного жилья

- Особенности продажи залогового жилья банку

Можно ли продать квартиру в ипотеке Сбербанка

Начнем с ответа на этот вопрос. У вас есть квартира, приобретенная за счет ипотечных средств, взятых вами в долг в Сбербанке. И вы намерены продать эту недвижимость и потратить вырученные деньги на другие цели, например, купить квартиру в другом городе, переехать в частный дом, приобрести более дорогое или дешевое жилье и пр. На деле цели не играют роли.

Если рассматривать, можно ли продать квартиру, если она в ипотеке Сбербанка, то это невозможно сделать с помощью классической сделки купли-продажи недвижимости. Все дело в том, что купленная вами в кредит квартира стала залогом по сделке, и обременение снимется только тогда, когда обязательство будет полностью закрыто, когда ипотека будет закрыта.

Вы можете попытаться провести такую сделку, даже найти покупателя и составить договор купли-продажи. Но эту сделку завернут в Росреестре и не выполнят переоформление собственности в связи с наложенным на объект обременением. Это строго соблюдается, а наличие обременения в силу ипотеки отображается в выписке ЕГРН, которую в том числе будет видеть и покупатель (то есть его в заблуждение тоже не ввести).

Стандартная продажа квартиры, находящейся в ипотеке Сбербанка, невозможна, так как квартира находится под обременением банка до момента полного закрытия ссуды. Для этого залог и оформляется, чтобы заемщик не смог ее реализовать, а у банка была дополнительная защита.

Как продать ипотечную квартиру Сбербанка

Но все же нельзя сказать, что такая сделка невозможна. Ее можно провести как самостоятельно, так и с привлечением банка. Как именно все будет происходить — зависит от обстоятельств. Мы рассмотрим все методы продажи, которые могут быть применены. Но помните, что если без согласия и сопровождения банка не обойтись, он может завернуть сделку, не разрешит ее провести.

Через досрочное погашение ипотеки

Это самый простой способ продажи квартиры в ипотеке Сбербанка. Обременение с заложенного объекта снимается только в случае полного закрытия долга. Оно может быть как досрочным, так и плановым по графику — это значения не имеет.

После досрочного закрытия ипотечного кредита обременение снимается, в итоге вы можете беспрепятственно реализовать объект кому угодно на любых условиях — это уже ваша квартира без ограничений.

В схеме только одна проблема — где найти деньги на то, чтобы закрыть ипотеку досрочно. Это крупный кредит, поэтому придется сразу выложить круглую сумму. Можно взять на эти цели потребительский кредит, продать машину, занять у родственников. А после продажи возместите эти “потери”.

Как продать квартиру в ипотеке у Сбербанка в этом случае:

- Обратитесь в Сбербанк, чтобы узнать сумму, необходимую для досрочного погашения ипотечного кредита. Информацию можно получить в Сбербанк Онлайн.

- Положите на открытый в Сбербанке счет эту сумму.

- Изыщите средства в нужном объеме и подайте в Сбербанк Онлайн заявление на досрочное погашение ссуды. Выберете счет, с которого система спишет для этого деньги.

- После подтверждения полного погашения долга по ипотеке Сбербанк сам в течение двух дней запустит процесс снятия обременения. Заемщику ничего делать не нужно.

- Обременение снимается в течение 30 дней. После выполнения этого действия банк присылает уже бывшему заемщику информационное СМС-сообщение.

- Теперь в выписке из ЕГРН, которая обязательно заказывается для регистрации сделки купли-продажи квартиры, не будет отметки об обременении в силу ипотеки. Гражданин стал полноценным собственником и может делать с недвижимостью что угодно.

Продать ипотечную квартиру по такой схеме можно вообще без проблем. Это самый лучший способ. Проблемой может стать только отсутствие личных средств на досрочное закрытие кредита.

Покупатель закрывает ипотеку досрочно

Если у заемщика нет денег на досрочное погашение ипотеки Сбера, можно попробовать возложить это на потенциального покупателя. Но тут есть проблема — еще нужно поискать человека, который согласится на такую сделку, которая несет некоторые риски.

Если вы планируете продать квартиру в ипотеке Сбербанка нестандартным способом, будьте готовы к тому, что недвижимость будет реализована только с дисконтом (со скидкой). Иначе проблемный объект просто никого не заинтересует.

Как продать квартиру, если она в ипотеке Сбербанка, в этом случае:

- Находите покупателя, который будет готов дать деньги (частично или полностью) до момента заключения договора купли-продажи. Эти деньги пойдут на досрочное погашение ипотечного кредита.

- Закрываете ссуду полностью досрочно, ждете снятие обременения с квартиры в течение 30 дней.

- Завершаете сделку, заключая окончательный договор купли-продажи и перерегистрацией прав собственности.

Чаще всего такие сделки проводятся с привлечением агентств или юристов, которые специализируются на сделках с недвижимостью. Поэтому придется потратиться и на их услуги. Дело в том, что здесь нужно грамотно заключить нестандартный договор купли-продажи недвижимости, в рамках которого покупатель заранее рассчитывается с продавцом, а продавец в свою очередь обязуется закрыть ипотеку досрочно в определенный период времени и после передать права собственности.

При таких сделках покупатель обычно сначала передает продавцу сумму, необходимую для досрочного погашения ипотеки, а после его выполнения и снятия обременения переводит остаток.

Продажа с согласия банка

Еще один вариант продать квартиру с ипотекой от Сбербанка — получить его согласие на эту сделку. Например, у вас возникли финансовые сложности, и вы больше не можете вносить ежемесячные платежи, или купленная ранее квартира вас более не устраивает.

Тогда вы идете в Сбербанк и говорите о том, что хотите отказаться от ипотеки и продать квартиру, чтобы часть вырученных средств потратить на досрочное закрытие ссуды, а часть получить на руки (если эта часть останется).

В этом случае Сбер по ситуации будет принимать решение. Обычно если заемщик оказался в сложной финансовой ситуации, банк все же идет на встречу и дает “добро”. В иных случаях он может отказать, на что имеет полное право. Тогда заемщику придется пользоваться досрочным погашением (одним из двух методов, указанных выше).

Как будет происходить сделка в этом случае:

- Банк сам инициирует продажу заложенного объекта по своим каналам с установлением дисконта, например, минус 20% от рыночной цены.

- Часто на такие объекты, которые реализуются под контролем банка, заранее есть очередь. Это своего рода бизнес, когда предприниматели скупают ипотечные квартиры с дисконтом и после перепродают их по рыночной цене.

- После нахождения покупателя вступает в игру юридический отдела Сбера, который составляет как нужно договор, ведет расчеты с покупателем. Заемщик фактически ничего не делает.

- После улаживания сделки полученными от покупателя деньгами банк закрывает ипотеку досрочно, новый покупатель регистрирует на себя квартиру. Если от денег остается какой-то остаток, он перечисляются бывшему заемщику.

При этом если покупатель планирует приобретение ипотечной квартиры также ипотеку от Сбербанка, он может это сделать, если соответствует требованиям банка.

При выборе такой схемы с сопровождением банка (более простой для заемщика) можно найти покупателя и самому и привести его в Сбер.

Можно ли продать ипотечную квартиру и купить другую в ипотеку Сбербанка

Например, вы приобрели в ипотеку однокомнатную квартиру, но через 2-3 года семья стала больше (или финансовые возможности выше), и вы пришли к пониманию того, что вам нужна более просторная квартира или дом. При таком раскладе возникнет желание избавиться от первой ипотеки и оформить новую в том же Сбере, который, в принципе, устраивает вас по всем параметрам.

В этом случае продажа ипотечной квартиры также будет проходить по одной из схем, указанных выше. Идеальный вариант — занять деньги и закрыть ипотеку досрочно или найти покупателя, который согласится заранее передать деньги продавцу для досрочного гашения.

Или можете также обратиться в Сбербанк и рассказать о своем намерении. Если банк примет решение помочь, он сопроводит сделку (но квартира уйдет с дисконтом). И в этом случае оформление следом новой ипотеки будет важным фактором, шансы на получение помощи и разрешения от Сбера будут выше: он не лишается заемщика, будет получать с него прибыль дальше.

Как продать квартиру в ипотеке Сбербанка и купить другую в ипотеку у Сбербанка:

- Если не получается снять обременение с первой квартиры, придется обращаться в банк, рассказывать о своих планах. Обязательно скажите, что намерены оформить ипотеку на другой объект — это повысит лояльность банка.

- Скорее всего, для начала банк попросит подать заявку на ипотеку. Ему нужно снова изучить заемщика и его уровень платежеспособности, чтобы понять, можно ли с ним связываться в рамках другой сделки.

- Если вынесено положительное решение, у заемщика есть 2 месяца, чтобы продать прежнюю ипотечную квартиру (столько действует решение банка). В течение двух месяцев нужно найти покупателя на квартиру. Можно и искать самому, и надеяться на инструменты Сбербанка.

- Параллельно поискам покупателя на первую квартиру заемщик начинает поиск той, на которую будет оформлена новая ипотека, собирает документы, проводит оценку.

- После окончательной продажи первого объекта заключается новый ипотечный договор, обременение накладывается уже на новую квартиру.

Схема примерная. Она зависит от конкретной ситуации и от отношения банка к такой сделке и заемщику.

Так что, продать ипотечную квартиру Сбербанка вполне реально, но заемщику придется постараться, чтобы найти покупателя и быть готовым к тому, что придется применять дисконт — иначе потенциально проблемный юридический объект никого не заинтересует.

Частые вопросы

Можно по тем же схемам, что и указаны выше. Разница заключается только в том, что покупателя на дом, как правило, найти сложнее.

Можно ли продать квартиру, купленную в ипотеку в Сбербанке?

Можно без проблем и препятствий, если речь об уже полученном ипотечном кредите, то есть когда обременение с недвижимости снято. Если же нет, тогда нужно или самостоятельно искать покупателя, который досрочно закроет ссуду (сделка заключается особым образом), или обращаться в банк, чтобы он дал разрешение на продажу и сопроводил сделку.

Можно ли продать ипотечную квартиру, если использован маткапитал?

При заключении ипотечного договора заемщик подписал обязательство о выделении детям долей в квартире после закрытия ипотеки. Сделка возможна, если это условие будет выполнено. По согласованию с органами опеки можно выделить равноценные доли в другом объекте. Или же закрываете ипотеку досрочно, выделяете доли и проводите стандартную сделку купли-продажи через опеку (также с выделением долей).

Что делать, если Сбербанк не дает разрешение на продажу ипотечной квартиры?

В этом случае сделку можно провести только через досрочное погашение, других вариантов нет.

Можно ли продать ипотечную квартиру и перевести ипотеку на покупателя?

Замена заемщика вряд ли возможна, банк не это не пойдет. Но возможно оформление новой ипотеки после того, как с объекта будет снято обременение.

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

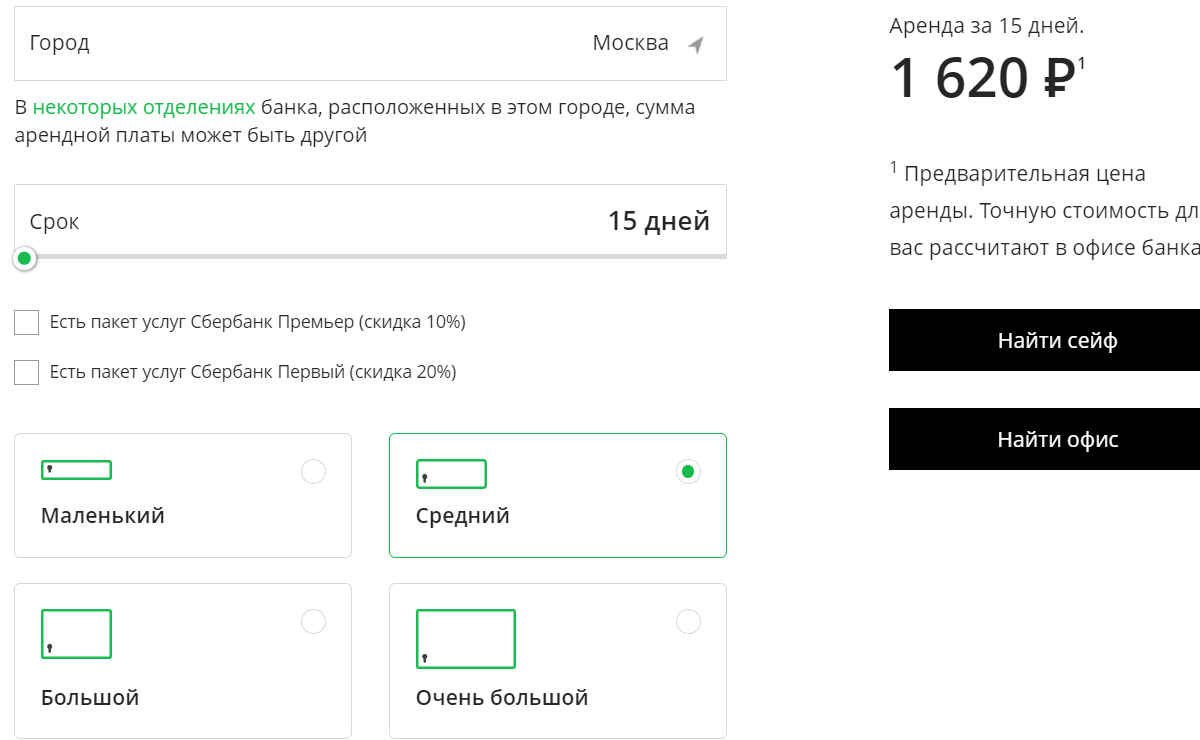

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.

Когда продажа жилья банку актуальна

Банки не склонны скупать жилье у клиентов в прямом смысле. Это не риэлторские агентства. Однако некоторые из них все же покупают квартиры, чтобы затем выставить их на продажу для ипотечных или других клиентов. Продать квартиру банку можно при наличии задолженности, которую уже трудно погасить.

Также продажа недвижимости кредитору актуальна в следующих случаях:

- Это залоговое имущество и выплатить долг по ипотеке невозможно.

- Продать жилье нужно максимально быстро.

- Наличие задолженности по потребительским кредитам, которые нужно погасить.

Нужно помнить, что продать квартиру за долги, чтобы выплатить задолженность по потребительскому кредиту можно в том случае, если есть другая недвижимость, в которой клиент сможет жить.

На сайтах некоторых банков можно найти раздел, где продаются конфискованные квартиры. Чтобы купить или продать квартиру банку, сначала нужно подготовить необходимые документы. Банк тщательно проверяет юридическую чистоту всех бумаг. Именно по этой причине нередко люди, которые торопятся продать жилье и не попасть в руки мошенников, предпочитают обращаться в кредитные организации.

При продаже жилья банку часто требуются услуги оценщика. Клиент не может самостоятельно назвать любую цену и продать жилье организации по этой цене. Также важно, чтобы были готовы все документы на квартиру: свидетельство о праве собственности, техпаспорт, договор купли-продажи, выписка из ЕГРП и т.д.

Продажа собственного жилья

Часто клиентов интересует, можно при продать квартиру банку, если жилье является собственностью физического лица и не является залоговым. В законодательстве нет пунктов, которые запрещали бы банку владеть жилой недвижимостью. Однако не все они занимаются подобной скупкой квартир.

Можно также продать долю в квартиру банку, если это востребовано. Иногда и доля может являться залогом, тогда с продажей поможет сама финансовая организация, так как в ее интересах получить обратно средства.

Некоторые организации, например, Сбербанк, открывают собственные сервисы, которые помогают клиентам выгодно продать жилье. Так, физическое лицо может выложить объявление о продаже с указанием всех параметров и особенностей квартиры, а банк при этом предлагает более выгодные ипотечные условия. Клиенты таким образом упрощают процедуру продажи и поиска покупателя, а финорганизации привлекают новых заемщиков.

Чтобы продать жилье банку, нужно помнить о следующих нюансах:

- Квартира должна быть оформлена на одного собственника, который продает недвижимость банку. Если собственников несколько, нужно получить их официальное разрешение на совершение сделки.

- Жилье не должно находиться в залоге у других финансовых организаций. Банки не будут покупать квартиры, которые уже являются залоговым имуществом и находятся в обременении.

- Учреждения перед выкупом жилья тщательно его проверяют. Квартира должна находиться в хорошем состоянии, с ремонтом, всеми удобствами, а также в доме, который не находится в аварийном состоянии. Оценивается также район. Чем он более востребованный, благоустроенный, тем больше шансов у банка перепродать квартиру.

- В квартире не должны быть прописаны дети. Также сложнее осуществляется продажа квартир, приобретенных на материнский капитал, так как для этого потребуется разрешение органов опеки, а также предоставление в дальнейшем ребенку жилья в том же размере и на тех же условиях.

Клиенты могут выставлять объявления о продаже и продавать квартиры непосредственно банкам без опасений. При совершении сделки заключается официальный договор купли-продажи. Даже в том случае, если после заключения сделки банк обанкротится, это не повлечет за собой аннулирование купли-продажи.

Особенности продажи залогового жилья банку

Если нужно продать залоговое жилье и выплатить остаток долга, сначала необходимо обратиться в банк. Не всегда учреждение стремится выкупать недвижимость. Чаще организация дает согласие на продажу квартиры другому лицу за указанную стоимость. Эксперты рекомендуют запрашивать разрешение банка на продажу залогового жилья до того, как появятся просрочки, это позволит избежать негативной кредитной истории.

Для продажи залогового имущества заключается трехсторонний договор, где участвует как продавец и покупатель, так и кредитор. Это наиболее надежный вариант и для банка, и для покупателя. Создается банковская ячейка, в которую поступают деньги от покупателя. Банк считает остаток долга, который должен получить, и забирает его, а затем открывает ячейку для продавца, где уже находится сумма за вычетом долга. Обременение с квартиры снимается сразу же.

Продажа залогового имущества осуществляется в несколько шагов:

- Определение стоимости жилья и необходимой доплаты, если затем планируется покупка другой квартиры.

- Получение соглашения от банка на продажу.

- Выставление недвижимости на продажу.

- Поиск покупателя и заключение сделки.

- Оформление документов, снятие обременения.

- Выбор нового жилья, если он был запланирован.

В данном случае продать квартиру банку и купить себе другую будет не так просто. Вся сделка курируется кредитором. После продажи залогового имущества финансовая организация забирает положенную часть долга, остаток получает заемщик. Для покупки нового жилья можно взять другую ипотеку, однако все организации проверяют кредитную историю. Продажа залогового имущества за долги будет в ней указана. Это может сократить вероятность одобрения заявки.