Замена обеспечения банковской гарантией

Замена недействительной банковской гарантии обычно происходит в течение 10 дней. Если сроки сжаты, то, в соответствии с 44-ФЗ, гарантию можно заменить на залог – денежное обеспечение. Проблема может заключаться в том, что в свободном обороте даже успешных компаний не всегда есть необходимая денежная сумма: несколько процентов стоимость контракта могут составлять миллионы в денежном эквиваленте. Альтернативным решением в таком случае могут быть тендерный заем или кредит.

Между этими двумя способами есть разница в порядке и сроках получения. Кредит оформляется только в банке и рассматривается в течение 5 –10 рабочих дней. Заем же выдается микрофинансовыми организациями, а решение относительно выдачи принимается за 1 рабочий день. Кроме того, получение займа требует оформления гораздо меньшего пакета документов.

Отметим, что предложение заказчика или организатора торгов по 44-ФЗ о замене банковской гарантии является лучшим вариантом развития событий. В соответствии с действующим законом, заказчик имеет право возбудить уголовное дело против исполнителя заказа с недействительной банковской гарантией и расторгнуть с ним контракт.

Изменения в 44-фз, которые касаются гарантийных обязательств

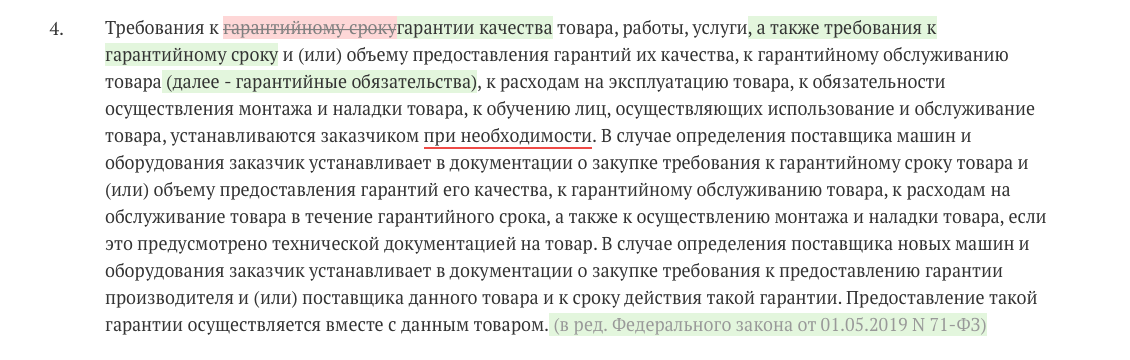

- В ч. 4 статьи 33 появилось понятие «гарантийные обязательства» (далее — ГО). Оно включает в себя:

- гарантию качества,

- требования к сроку гарантии,

- объем предоставления гарантий качества,

- требования к гарантийному обслуживанию товара.

В статье сказано, что гарантийные обязательства заказчик устанавливает при необходимости.

Что значит, при необходимости? Наши эксперты считают так: если у объекта закупки (например, музыкальных инструментов или огнетушителя) устанавливается гарантийный срок эксплуатации, то заказчик требует от победителя обеспечить гарантию качества этих товаров на весь сроки эксплуатации.

Что значит, при необходимости? Наши эксперты считают так: если у объекта закупки (например, музыкальных инструментов или огнетушителя) устанавливается гарантийный срок эксплуатации, то заказчик требует от победителя обеспечить гарантию качества этих товаров на весь сроки эксплуатации. В новой редакции п. 1 ч. 13 статьи 34 появилось условие: если заказчик установил в закупке гарантийные обязательства, то он включает в проект контракта порядок и сроки предоставления этих обязательств.

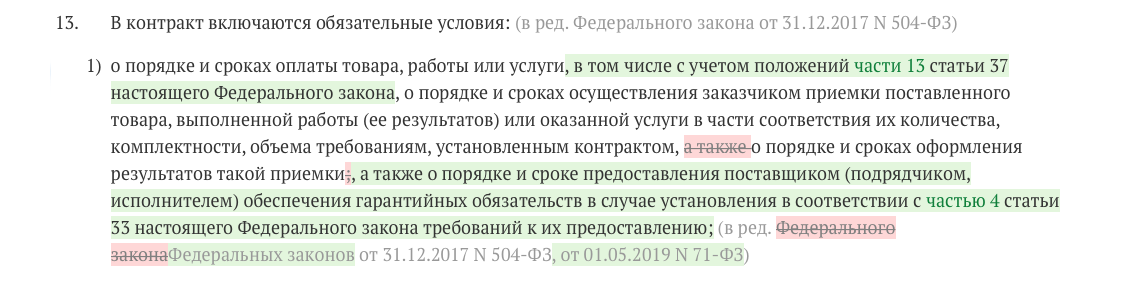

- Ч. 1 ст. 45 дополнили правилом, что с 1 июля 2022 банковскую гарантию можно предоставлять не только на обеспечение заявок и исполнение контрактов, но и на гарантийные обязательства.

- В статье 94 появилась новая ч. 7.1. Если заказчик установил требование об обеспечении ГО, то документ о приемке товара, работ, услуг подпишут, только если исполнитель предоставил обеспечение ГО.

- В ч. 1 ст. 96 в новой редакции говорится, что если заказчик требует обеспечить гарантийные обязательства, то эту информацию необходимо включить в извещение, документацию, проект контракта в закупке, приглашение участвовать в закрытой закупке.

В итоге выстраивается такая цепочка:

- Если не указано другое (как например, в закупках машин и оборудования), то заказчик устанавливает гарантийные обязательства при необходимости. То есть не в 100% случаев, а решает в зависимости от объекта закупки, нужны они или нет.

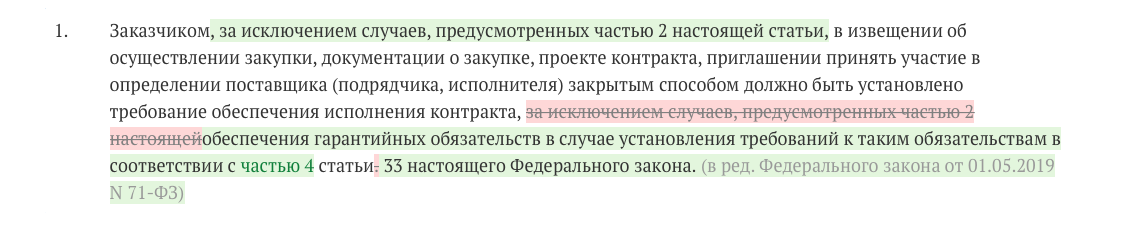

- Если установил, то обязан потребовать обеспечить ГО. С 1 июля 2020 года действует новое правило: заказчики не обязаны, а имеют право требовать обеспечить гарантийные обязательства (ч. 2.2 ст. 96 44-ФЗ).

- Если нужно обеспечить, то не подпишет акты-приемки, если нет обеспечения гарантийный обязательств.

Использование банковской гарантии

Требование оплатить гарантию. Если принципал не исполнит свое обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого бенефициару достаточно направить в банк требование совершить платеж и приложить к нему указанные в гарантии документы, например расчет долга и доверенность.

Банк не разбирается, на самом ли деле принципал не исполнил своих обязательств, а оценивает, правильно ли составлены представленные бенефициаром документы. Например, банк может отказаться платить, если бенефициар не подписал расчет долга.

Если же банк оплатил гарантию при неполном комплекте документов, то принципал не обязан возмещать его расходы. Поэтому перед тем, как возмещать гарантию, важно просмотреть присланные банком копии документов бенефициара. Возможно, бенефициар неправильно оформил документы и банк это не заметил.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2022 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем.

Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2022 года в него входило 204 банка. Хотя в начале 2022 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки.

Преимущества

Для бенефициара главное преимущество — легкость получения денег по гарантии. Единственное условие выплаты по гарантии — банку нужно предоставить перечисленные в ней документы. Когда банк получает полный комплект документов, он обязан заплатить. При этом банк не будет разбираться, действительно ли принципал не выполнил свои обязательства.

Такие споры часто возникают между сторонами договора.

Например, подрядчик сделал ремонт, а заказчик заявил, что это не ремонт, а его жалкая имитация. Спор передают в суд, который назначает экспертизу. Одна из сторон не соглашается с результатами экспертизы и просит провести повторную, и все это длится несколько месяцев, а то и лет. Если же у бенефициара будет гарантия, то он сразу же сможет получить у банка деньги.

Принципалу благодаря гарантии не нужно извлекать деньги из оборота или предоставлять залог или поручительство.

Сложные вопросы

Делимся с вами ответами на вопросы, с которыми пользователи обращались к бесплатному агенту банковских гарантий Контур.Спектр.

Мы ИП на УСН, отчетность сдаем раз в год, а банк требует квартальную бухгалтерскую отчетность. Что делать?

Большинство банков просят от клиентов бухгалтерский баланс и отчет о финансовом состоянии. Но многие компании делают такие отчеты раз в год. Это большая боль клиентов, но банки ее, к сожалению, не решают. Мы рекомендуем сводить отчетность по кварталу в таком виде, чтобы она соответствовала правилам ведения бухгалтерского учета, и только потом запрашивать гарантию.

Заказчик отказывается согласовывать текст гарантии, а потом не принимает ее. Как застраховаться от таких ситуаций?

44-ФЗ не обязывает заказчика согласовывать текст банковской гарантии перед подписанием контракта. Но при этом заказчик обязан отклонить гарантию, если она не будет соответствовать требованиям. Поэтому нужно стараться каждый раз согласовать текст гарантии. А если заказчик отказывается это делать, обязательно проверять в ней такие параметры:

- Срок банковской гарантии. Он должен не меньше, чем на 1 месяц превышать срок исполнения обязательств по контракту. Исполнение и действие — часто это разные даты. Например, контракт на поставку песка срок исполнения обязательств до 31 августа, но сам контракт действует до 31 декабря. Это всегда прописано в документации и проекте контракта. Нужно обращать на это внимание. Также заказчик может потребовать обеспечить и гарантийные обязательства.

По нашим наблюдениям, большинство поставщиков определяют срок банковской гарантии неверно — например, не учитывая дополнительный месяц.

- Реквизиты сторон (принципал, бенефициар, банк). Много закупок проводится не самими субъектами 44-ФЗ, а уполномоченными органами (например, медицинское оборудование закупает не сама больница, а областное Министерство здравоохранения). Но гарантия должна выпускаться на заказчика, а не на орган, проводивший закупку. Поскольку банки все больше автоматизируют подготовку гарантий, в ее текст и реквизиты может подтянуться неверная информация. Это нужно проверять.

- Требования к банковской гарантии из документов закупки. Заказчики обязательно в требованиях указывают, какие формулировки должна содержать банковская гарантия. К примеру, в Москве есть приказ Департамента Москвы по конкурентной политике, который утверждает форму банковской гарантии. Если гарантия будет представлена не по формулировкам, указанным в приказе (а заказчик в документации ссылался на данный приказ), то ее отклонят.

Имеет ли право банк требовать паспорта всех учредителей?

Банк — коммерческая организация и сам решает, какие документы требовать для выдачи гарантии. Мы составили список документов, которые банки теоретически могут требовать от потенциальных клиентов:

- Устав организации.

- СНИЛС и паспорта всех учредителей (кто-то запрашивает только страницы с фото и пропиской, кому-то нужны все страницы).

- Решения о назначении руководителя.

- документ, подтверждающий право на занимаемое помещение (Собственность, договор аренды).

- Договор аренды.

- Выписку со счета.

- Бухбаланс и отчет о прибылях и убытках (годовой с квитанциями о вводе или квартальный).

- Налоговые декларации с отметками о принятии.

Если никто не дает банковскую гарантию, можно ли отказаться от подписания контракта и вернуть обеспечение заявки?

Нет, неполучение гарантии — это риск предпринимателя. В лучшем случае ФАС может принять решение не включать компанию в РНП, если она предоставит доказательства, что пыталась получить банковскую гарантию.

Перечислим основные стоп-факторы, из-за которых банк откажет в получении гарантии:

- Отрицательная отчетность по году. Если по завершенному году отчетность передавалась в налоговую с убытками, то получить гарантию в банке вряд ли получится, если банк запрашивает годовую отчетность. Например, ПримСоцБанк смотрит только на налоговую декларацию (условие действует на момент публикации статьи).

- Некорректно сформированная отчетность. Если при проверке не сойдутся значения показателей, которые по правилам ведения бухучета должны сходиться, банк сделает запрос на корректировку. Потребуется время, чтобы изменить отчетность и провести корректировку в налоговой. Возникает риск не уложиться в сроки подписания контракта. Так что, если организация собирается принимать участие в госзаказе, стоит более тщательно вести бухгалтерский учет.

Можно ли продлить срок банковской гарантии, после того как заказчик увеличил срок исполнения контракта?

Бывает, что из-за жалобы в ФАС сдвигаются сроки подписания контракта, а вместе с этим и срок исполнения обязательств по нему. К сожалению, нельзя «добавить» пару недель действия к уже выпущенной гарантии. Также нельзя обеспечивать исполнение контракта двумя гарантиями. Как только вы узнали, что сроки подписания контракта могут перенести, сообщите об этом в банк. Если гарантия уже выпущена, ее придется отозвать и выпустить новую. На каких условиях это сделают, зависит от банка и его лояльности. Возможно также, заказчик примет ту, которая у вас есть, если вы подали заявку до внесенных изменений.

Можно ли поменять реквизиты банка-гаранта в процессе подписания контракта?

Бывает так, что банк, в котором победитель закупки получает гарантию, требует, чтобы оплата по контракту пришла на открытый в нем расчетный счет. Это распространенная практика, особенно в закупках на огромные суммы. Не всегда заранее известно, в каком банке поставщик будет получать гарантию. На ЭТП он указывает одни реквизиты, а после победы хочет указать в контракте другие. Может ли заказчик отказать?

Заключение контракта регламентирует статья 83.2 44-ФЗ, и в ней не указано, что заказчик должен включать реквизиты поставщика в проект контракта. Идет прямая ссылка только на цену конечного предложения и показатели товара из предложения победителя.

Победитель в протоколе разногласий просит заказчика внести актуальные данные в проект контракта, и вот тут узкое место, которое нельзя трактовать однозначно:

- С одной стороны, заказчик не сможет мотивировать свой отказ менять реквизиты банка. Закон не запрещает менять банк, форму собственности или директора в процессе заключения или исполнения контракта.

- С другой стороны, получается, что сведения о поставщике не соответствуют его заявке.

Какой выход? Первый вариант — написать протокол разногласий. Заказчик может внести изменения или отказаться это сделать.

Если заказчик отказывается, то второй вариант действия — подавать жалобу в ФАС на заказчика. Но, конечно, никому не хочется портить карму перед заказчиком и тем более есть риск не уложиться в сроки подписания контракта, если подать жалобу поздно.

Третий вариант — подписывать как есть, потом сменить реквизиты допсоглашением.

Четвертый вариант — открывать гарантийную линию в банке на несколько месяцев вперед и указывать в реквизитах на ЭТП его реквизиты.

В каких банках можно получить банковскую гарантию для закупки в Крыму?

Предложения банков могут меняться, на момент публикации статьи можем назвать четыре таких банка:

- «Российский национальный коммерческий банк» и «Урал ФД». Они требует, чтобы «прописку» на полуострове имел и заказчик, и поставщик.

- «Тинькофф» и «Абсолют» выдают гарантии не только жителям полуострова.

Узнайте, какие банки и на каких условиях готовы выпустить для вас банковскую гарантию. Подайте заявку в электронном агенте банковских гарантий. Сервис подскажет минимальный пакет документов и поможет подобрать самое выгодное предложение от банков. Это бесплатно.

Требования, которые могут быть предъявлены заказчиком к бг

Определившись с размером обеспечения, необходимо внимательно рассмотреть документацию на предмет других условий.

— бесспорное списание: страхуясь, некоторые заказчики отражают в документации требование о включении в текст БГ условия о бесспорном списании. Это значит, если поставщик не выполнит работы по контракту, то заказчик вправе обратиться с требованием к банку и получить без лишней волокиты и разбирательств сумму ОИК.

— авансирование: несомненно, авансирование является приятным бонусом для поставщика, но с другой стороны, это означает включение в перечень гарантийных обязательств ответственность за возврат аванса, за что некоторые банки увеличивают комиссию.

При этом, другие банки нейтрально относятся к наличию авансирования в условиях гарантии и не повышают свою комиссию. Поэтому важно будет потратить свое время и найти банк с подходящими условиями.

— форма БГ: некоторые заказчики предлагают в составе документации свой шаблон (типовой макет) гарантии 44-ФЗ. Чаще всего, поставщик сам решает, использовать его или нет. А заказчики соглашаются с небольшими поправками со стороны банков.

Однако встречаются заказчики, которые настаивают на своей форме. Но тут возникает другая проблема: все банки выдают гарантии по своей форме, разработанной их юристами. И есть ряд финансовых организаций, которые не примут документ по форме заказчика.

Также есть банки, которые не откажут принять форму БГ заказчика, но сделают это неохотно, за отдельную плату.

Поэтому, если заказчик предложил свой шаблон БГ, рекомендуем заранее уведомить банк об этом, что позволит узнать, согласует он или не согласует эту форму. В результате вы сэкономите свои силы и время.

— специфические требования к тексту БГ: многие заказчики не предлагают шаблон гарантии, но устанавливают ряд требований, которым она должна удовлетворять, например:

- частое требование о рассмотрении конфликтных ситуаций по БГ по месту нахождения заказчика;

- требование о раскрытии перечня обязательств, покрываемых гарантией;

- некоторые заказчики требуют БГ в бумажном виде, но сейчас это неправомерно. Электронный документ, заверенный квалифицированной ЭЦП, будет достаточным для предоставления ОИК.

Рекомендация: исчерпывающие требования к банковскому обеспечению по 44-ФЗ указаны в Постановлении Правительства № 1005, проекте контракта, информационной карте, закупочной документации и приложениях к ней.