Жилье

08 июл 2021, 12:08

Деньги

03 сен 2020, 16:45

Специалисты Бробанк.ру разобрались в вопросе и выяснили следующее. По разного рода причинам физические лица не могут пользоваться стандартными, не залоговыми программами банка. Имея в собственности ликвидную недвижимость, они решают большинство проблем с оформлением кредита в ВТБ банке. Ознакомиться с предварительными условиями по выбранной программе поможет калькулятор кредита.

- Основные изменения в Инструкции ЦБ РФ 181-И от 16 августа 2017 года, вступившие в силу с 31 мая 2022 года

- Сколько стоит залоговое жилье

- Собственные площадки банков

- Жилая недвижимость должников в Красноярском крае

- Категории торгов в Красноярском крае

- Как приобрести Жилую недвижимость с торгов в Красноярском крае

- Документы для оформления

- Документы и общие требования к заемщикам

- Документы по недвижимому имуществу

- Как оформить кредит под недвижимость в ВТБ банке

- Процентные ставки

- Суммы по кредиту

- Сроки кредитования

- Оценка залогового объекта

- Как купить квартиру у банка

- Потенциальные банкроты

- ВТБ запустил программу по покупке квартир в залоге другого банка

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

Основные изменения в Инструкции ЦБ РФ 181-И от 16 августа 2017 года, вступившие в силу с 31 мая 2022 года

- Экспортный контракт подлежит постановке на учет в уполномоченном банке, если сумма обязательств по контракту равна или превышает эквивалент 10 млн. рублей (ранее постановка экспортного контракта была с суммы обязательств равной либо более эквивалента 6 млн. рублей).

- Резидент вправе при зачислении инвалюты на его счет, при списании инвалюты или рублей с его счета не представлять документы в банк, если сумма обязательств по договору, заключенному с нерезидентом, не превышает в эквиваленте 600 тыс. руб. (ранее документы можно было не представлять в банк, если сумма контракта не превышает 200 тыс. руб.).

- Из перечня видов договоров, на которые распространяется требование о постановке контракта на учет в уполномоченном банке, исключены договоры аренды недвижимого имущества и договоры аренды движимого имущества без условия о выкупе арендованного движимого имущества.

- Резидент не должен представлять в банк заявление о внесении изменений в раздел I ведомости банковского контроля при изменении сведений об адресе резидента. При изменении адреса резидента внесение изменений в раздел I ведомости банковского контроля банком не осуществляется.

- Добавлены новые коды вида операций — 10300 (платеж за товары, проданные через иностранные торговые площадки — сайты), 61210 (зачисление наличной валюты на счет резидента-участника международной выставки при реализации выставочных образцов ювелирных изделий) и др.

Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

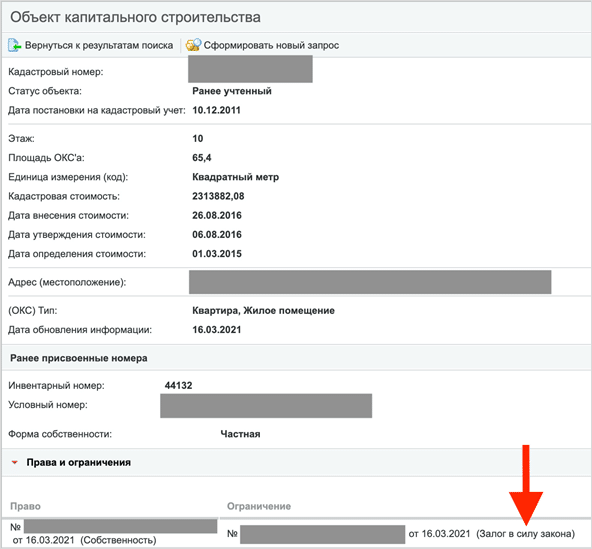

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

- Финансовые трудности у продавца. Обстоятельства продажи залоговой квартиры бывают разными, например семья расширилась и нужно другое жилье или супруги развелись и нужно разъехаться. Или у продавца финансовые трудности, и он не может платить по ипотечному кредиту. В этих случаях продавец продает квартиру и погашает свой долг перед банком из этих денег.Если у продавца финансовые трудности и он уже не платит по кредиту, это повод задуматься относительно покупки такого жилья. Продавца нужно проверить на признаки потенциального банкротства. Ведь в случае чего в пределах 3 лет до даты признания его банкротом кредиторы могут оспорить любые сделки, совершенные продавцом.Мы уже писали, как проверить продавца при покупке квартиры на банкротство и долги.

- Если сделка сорвется, покупатель потратит время и нервы, чтобы вернуть деньги. Так как продавец еще не расплатился с кредитором за покупку квартиры, сначала нужно погасить его долг. Если у продавца нет своих денег для погашения, он предлагает сделать это покупателю по предварительному договору купли-продажи. В этом случае покупатель гасит чужой долг до того, как к нему переходит право собственности. Риск в том, что если сделка по каким-то причинам не состоится, то покупателю придется побегать, чтобы вернуть деньги.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

- Стороны договариваются о сделке, цене и как будет погашаться остаток долга продавца.

- Покупатель определяется, как будет оплачивать квартиру и нужна ли ему ипотека. Если нужен кредит, он выбирает банк, который работает с залоговым жильем, и подучает в нем одобрение как заемщик.

- Погашается долг продавца — есть несколько вариантов, о них расскажем ниже.

- После погашения долга банк снимает с квартиры обременение (залог).

- Оформляется договор купли-продажи, который передается на регистрацию. Иногда заключается предварительный договор, фиксирующий договоренности участников сделки.

Дальше расскажу подробнее про важные нюансы такой сделки.

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.Для покупателя такой вариант сводится к обычной покупке.

- Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю.

- Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

- у покупателя нет выбора банка — кредит придется брать в банке продавца. При этом покупатель может просто не подойти под требования этого банка или его не устроят условия кредитования;

- не каждый банк соглашается на такие сделки.

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Так работают, например, ВТБ и «Сбербанк».

- Довольно небольшое количество банков дает кредиты на выкуп залоговых квартир. По рынку наберется около десятка таких банков. Райффайзенбанк входит в их число.

- Процентная ставка на время перезалога, то есть пока снимается обременение первого банка и регистрируется ипотека на новый банк, обычно выше. В каждом банке — свое увеличение ставки, в среднем это 1–2 %. Райффайзенбанк не увеличивает ставку на это время.

- Продавец обычно проверяется, почти как заемщик: есть ли у него долги, не находится ли он в стадии банкротства или предбанкротства, есть ли у него необходимые разрешения и согласия. Не оцениваются только доходы.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Жилая недвижимость должников в Красноярском крае

Жилая недвижимость с торгов по банкротству в Красноярском крае и аукционы по реализации арестованного имущества банкротов со всех электронных торговых площадок. Конфискованное имущество должников представлено одним списком, для работы с поиском и сортировкой используйте фильтры выше.

Категории торгов в Красноярском крае

Подвергнутое аресту ОСП по ВАП по г. Красноярску ГУФССП России по Красноярскому краю по и/п 32980/21/24088-ИП от 25.05.2021 года в пользу взыскателя: Гафнер Вероники Викторовны, принадлежащее на праве общей долевой собственности должнику Гафнер Виктору Александровичу, имущество: 1/4 доля в праве общей долевой собственности на жилое помещение, квартиру, общей площадью 21,7 кв.м., по адресу: Красноярский край, г. Красноярск, ул. Карамзина, д. 16, кв. 133, кадастровый номер: 24:50:0700188:4465 Местонахождение: Красноярский край, г. Красноярск, ул. Карамзина, д. 16, кв. 133. запрещение регистрации. Особенности объекта недвижимости: запрещение регистрации. Вид жилого помещения: квартира. Кадастровый номер: 24:50:0700188:4465 Основание продажи: Постановление судебного пристава-исполнителя о передаче арестованного имущества на реализацию на торгах Собственник имущества: Гафнер Виктор Александрович

Прием заявок с

Прием заявок до

Подвергнутое аресту ОСП № 2 по Советскому району г. Красноярска ГУФССП России по Красноярскому краю по и/п 539318/22/24012-ИП от 25.07.2022 г., принадлежащее на праве собственности должнику Гаспарович Регине Сергеевне, имущество: жилое помещение, комната, общей площадью 22,9 кв.м. по адресу: Красноярский край, г. Красноярск, ул. Воронова, д. 14/3, кв. 25, ком. 1, кадастровый номер: 24:50:0400084:5352 Местонахождение: Красноярский край, г. Красноярск, ул. Воронова, д. 14/3, кв. 25, ком. 1. запрещение регистрации, залог в силу закона в пользу взыскателя ПАО «Сбербанк». Особенности объекта недвижимости: запрещение регистрации, залог в силу закона в пользу взыскателя ПАО «Сбербанк». Вид жилого помещения: комната. Кадастровый номер: 24:50:0400084:5352 Основание продажи: запрещение регистрации, залог в силу закона в пользу взыскателя ПАО «Сбербанк» Собственник имущества: Гаспарович Регина Сергеевна

1 618 200,00

1 156 800,00

Подвергнутое аресту ОСП № 2 по Советскому району г. Красноярска ГУФССП России по Красноярскому краю по и/п 633780/22/24012-ИП от 21.11.2022 г., принадлежащее на праве собственности должнику Равинской Ольге Владимировне, имущество: жилое помещение, квартира, общей площадью 32,6 кв.м. по адресу: Красноярский край, г. Красноярск, ул. Тельмана, д. 7, кв. 38, кадастровый номер: 24:50:0400211:617 Местонахождение: Красноярский край, г. Красноярск, ул. Тельмана, д. 7, кв. 38. запрещение регистрации, ипотека в силу закона в пользу взыскателя АО «Банк Дом.РФ», прочие ограничения прав и обременения объекта недвижимости. Особенности объекта недвижимости: запрещ-е регистр-ии, ипотека в силу закона,прочие ограничения прав и обременения объекта недвиж-ти. Вид жилого помещения: квартира. Кадастровый номер: 24:50:0400211:617 Основание продажи: Постановление судебного пристава-исполнителя о передаче арестованного имущества на реализацию на торгах Собственник имущества: Равинская Ольга Владимировна

1 880 000,00

3 919 500,00

Подвергнутое аресту ОСП по г. Железногорску ГУФССП России по Красноярскому краю по и/п 123757/20/24089-ИП от 24.12.2020 г., принадлежащее на праве собственности должнику Руновой Галине Николаевне, имущество: жилое помещение, квартира, общей площадью 52,5 кв.м., по адресу: Красноярский край, ЗАТО Железногорск, г. Железногорск, ул. 60 лет ВЛКСМ, д. 48Б, кв. 132, кадастровый номер: 24:58:0312002:2991 Местонахождение: Красноярский край, ЗАТО Железногорск, г. Железногорск, ул. 60 лет ВЛКСМ, д. 48Б, кв. 132. запрещение регистрации, ипотека в силу закона, залог в пользу взыскателя ПАО «Сбербанк». Особенности объекта недвижимости: запрещение регистрации, ипотека в силу закона, залог в пользу взыскателя ПАО «Сбербанк». Вид жилого помещения: квартира. Кадастровый номер: 24:58:0312002:2991 Основание продажи: Постановление судебного пристава-исполнителя о передаче арестованного имущества на реализацию на торгах Собственник имущества: Рунова Галина Николаевна

1 532 440,00

Подвергнутое аресту ОСП по г. Канску и Канскому району ГУФССП России по Красноярскому краю по и/п 240479/22/24065-ИП от 15.11.2022 г., принадлежащее на праве собственности должнику Козловой Юлии Сергеевне, имущество: жилое помещение, квартира, общей площадью 44,8 кв.м. по адресу: Красноярский край, г. Канск, п. Строителей, д. 11, кв. 19, кадастровый номер: 24:51:0204142:336 Местонахождение: Красноярский край, г. Канск, п. Строителей, д. 11, кв. 19. запрещение регистрации, ипотека, залог в силу закона в пользу взыскателя ПАО «Совкомбанк». Особенности объекта недвижимости: запрещение регистрации, ипотека, залог в силу закона в пользу взыскателя ПАО «Совкомбанк». Вид жилого помещения: квартира. Кадастровый номер: 24:51:0204142:336 Основание продажи: Постановление судебного пристава-исполнителя о передаче арестованного имущества на реализацию на торгах Собственник имущества: Козлова Юлия Сергеевна

1 085 600,00

1 151 000,00

Оцените результаты поиска

Как приобрести Жилую недвижимость с торгов в Красноярском крае

Купить Жилую недвижимость (конфискованное имущество) должников с торгов по банкротству или арестованного имущества в Красноярском крае с можно самостоятельно через регистрацию на ЭТП либо через профессионального Найти подходящий аукцион можно на нашем агрегаторе торгов. Продажа конфиската происходит через процедуру электронных торгов с допуском всех желающих участников.

1. Воспользуйтесь фильтрами по региону и категориям для поиска прибыльного лота

2. Изучите документацию лота, при необходимости — свяжитесь с организатором торгов

3. Подайте заявки на участие в торгах самостоятельно или через

Возможно, Вас заинтересует в Красноярском крае

Отзывы пользователей о других торгах

Спасибо АУ Ковалевой М.А., за полную информацию и ответы на все вопросы. Приобрела отличный лот и с отличной выгодой!!!

Документы для оформления

Документальное обеспечение предполагает предоставление в банк сразу двух пакетов документов. Основной — документы заемщика (физического лица). Дополнительный — документы на недвижимость.

В обоих случаях банк указывает на список обязательных бумаг. При отсутствии какого-либо элемента из списка, допускается взаимная договоренность с кредитором. Оформление страховки на объект является основным условием. Последующий возврат страховки по кредиту осуществляется заемщиком самостоятельно и только после досрочного возврата всей суммы задолженности.

Документы и общие требования к заемщикам

В качестве потенциальных клиентов рассматриваются только граждане РФ. Обязательно постоянное проживание на территории присутствия одного из ипотечных центров ВТБ банка.

К возрасту заемщика не выставляется категорических требований. Но ими (заемщиками) могут быть только совершеннолетние граждане России. Максимальный порог рассматривается в индивидуальном порядке. Из документов потребуются:

- Общегражданский паспорт.

- Справка по форме 2-НДФЛ — за последние 12 месяцев.

- Заявление-анкета.

- Копия трудовой книжки — или выписка, заверенная ответственным лицом.

- Страховое свидетельство — оригинал.

Если соискатель получает заработную плату через ВТБ банк, то ни квитанции. 2-НДФЛ, ни данных с места работы ему предоставлять не потребуется. Банк самостоятельно отследит все начисления за интересующий отрезок времени.

Документы по недвижимому имуществу

Для успешного завершения процесса оформления, заемщик должен предоставить в банк исчерпывающий перечень документов на залоговый объект. В список обязательных бумаг включаются:

- Документ, указывающий на основание возникновения права собственности — ДКП; ДДУ.

- Выписка из домовой книги — ЕЖД.

- Свидетельство о государственной регистрации законных прав собственности — при наличии (альтернативный вариант — выписка из ЕГРП).

- Результаты проведения оценочных мероприятий — документальный отчёт эксперта-оценщика.

Важно: в списке обязательных документов должны значиться данные о проведенной оценке залоговой недвижимости. На основании этих данных кредитная организация принимает решение о конечной сумме кредита.

Как оформить кредит под недвижимость в ВТБ банке

Первый этап — подача заявки. Подаётся она в электронном варианте. В заявке указываются:

- Сумма и срок кредита.

- Вид жилой недвижимости.

- Данные клиента.

- Контакты для связи.

На основании этой информации кредитная организация принимает предварительное решение. Соискателю придется в назначенный срок явиться в один из ипотечных центров банка ВТБ для обсуждения деталей дальнейшего сотрудничества. На этой стадии потенциальный клиент подаёт документы из основного пакета.

Если с первичными документами все в порядке, и показатели потенциального клиента устраивают кредитную организацию, оформления подходит ко второму этапу. Здесь будет необходимо предоставить документы на недвижимость + результат проведения оценки объекта.

Важно: клиент не может на 100% рассчитывать на получение именно той суммы, которую вывела экспертная оценка. Эти данные складываются с доходом заемщика и его остальных показателей. Конечная сумма всегда устанавливается банком в одностороннем порядке.

Под коммерческую недвижимость кредиты в ВТБ выдаются в рамках бизнес-кредитования. Это отдельный продукт, доступный для бизнеса разного уровня. При этом можно получить средства под приобретаемую недвижимость, или под залог уже имеющегося коммерческого помещения: склада; офиса; торговой или промышленной площади. Кредиты для индивидуальных предпринимателей являются крайне востребованными в коммерческом сегменте.

Программа от ВТБ банка имеет ряд преимуществ и определенных недостатков. Из ключевых условий важно выделить передачу недвижимости в залог кредитной организации. Это означает, что во весь срок действия кредитного договора, собственник (заемщик) ограничивается в правах распоряжения своим имуществом. Запрет налагается на:

- Любые формы отчуждения объекта: купли-продажа; законное дарение; обмен; продажа доли; повторный залог.

- Регистрационные действия — добавление собственников; изменение технических характеристик; внесение правок в документы на объект; оформление регистрации новых жильцов (в некоторых случаях).

- Значительные изменения внутренней структуры помещения.

По условиям соглашения с банком ограничения также могут налагаться и на оформление арендных отношений. В течение всего срока действия договора банк будет контролировать проживание в квартире только тех лиц, которых собственник указал при подаче заявки.

Важно: это нецелевой кредит, поэтому отчитываться за расход средств перед кредитором не нужно. Заемщик самолично решает, в каком направлении он потратит полученные по договору средства.

Также нужно понимать, что данный продукт предполагает получение средств под залог уже имеющейся в собственности недвижимости. Кредиты на недвижимость — смежное предложение, относящееся к ипотечному направлению кредитования.

Процентные ставки

В среднем ставки здесь считаются нормальными для условий нынешнего рынка. Фиксированный показатель — 12,2%. Он доступен только в том случае, если клиент полностью заинтересует банк. Для остальных соискателей ставка может достигать 15% годовых. В сегменте ипотечных кредитов такие ставки вполне приемлемы для оформления.

Снизить этот показатель можно, оформив кредитную карту «Мультикарта» с любым доступным лимитом. Большим плюсом будет получение заработной платы или пенсии на открытый в ВТБ банке счёт.

Назначенная при заключении договора ставка не подлежит увеличению в процессе исполнения заемщиком обязательств. Изменение допускается только в сторону уменьшения ставки.

Суммы по кредиту

Максимальная сумма, которую можно получить в банке ВТБ, заложив собственную недвижимость — 15 000 000 рублей. Минимальная сумма — 1 500 000 рублей. С меньшими суммами банку работать не выгодно, поэтому выставляется подобный порог для всех без исключения заёмщиков.

Важно: максимальный показатель по сумме не может превышать 50% от оценочной стоимости закладываемой недвижимости. Если объект оценивается в 30 000 000 рублей, то максимальная сумма кредита составит 15 000 000 рублей. Такой же порог предусматривается и для больших показателей по стоимости залогового объекта.

Сроки кредитования

Любой срок кредитования должен быть кратен 12 месяцам. Максимальный срок — 20 полных лет. Минимальный срок — 1 год. Здесь могут предусматриваться следующие обстоятельства:

- Привязка определенной суммы к конкретному сроку.

- Продление начального срока — в пределах максимального показателя.

- Досрочное погашение задолженности — по правилам,установленным в банке ВТБ.

Подбить допустимые значения с выводом ежемесячного платежа можно на специальном кредитном калькуляторе. При этом следует учитывать, что выведенные значения не будут являться конечными. Предусматривается только приблизительный расчет показателей.

Оценка залогового объекта

Чтобы получить наличные под залог недвижимости, необходимо вывести точную оценочную стоимость объекта. Вопреки расхожему мнению, кадастровая стоимость не подходит для определения суммы кредитных средств.

Важно: оценка производится только с привлечением специализированной оценочной организации, действующей на основании полученной лицензии. Данные об организации должны фигурировать в СРО.

Расходы на оплату работы специалистов заемщик несет самостоятельно, в размере 100%. Банк никак в этом не участвует. Выплаченная специалистам сумма не влияет на условия кредитного соглашения.

Если банк усомнится в результатах оценки, то он вправе требовать проведения дополнительных оценочных мероприятий, уплачиваемых заемщиком самостоятельно. В результате проведения экспертных работ, выводится стоимость объекта, с учетом его текущих характеристик и положения на рынке.

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

ВТБ запустил программу по покупке квартир в залоге другого банка

Теперь клиенты банка смогут купить или продать квартиру, которая оформлена в ипотеку в другом банке

Банк ВТБ запустил новую программу, которая позволяет клиентам купить или продать квартиру, которая оформлена в ипотеку в другом банке. Об этом сообщается в пресс-релизе финансовой организации.

Программа распространяется на сделки во всех регионах присутствия банка со вторичным жильем, по которому у текущего владельца заключен ипотечный договор в любом другом российском банке. ВТБ уже провел первые сделки по новой программе в Санкт-Петербурге, Волгоградской и Магаданской областях.

Для совершения сделки покупатель должен получить ипотечный кредит в ВТБ, продавец получит средства для погашения действующей задолженности всего по двум документам. После получения средств продавец гасит свой кредит в другом банке, а новые права собственности регистрируются в Росреестре, поясняется в сообщении банка.

Сделка проходит одновременно с использованием аккредитива и быстро — в среднем за неделю. При сделке не требуется использования денег покупателя для погашения ипотеки продавца, что гарантирует их безопасность. Если по каким-то причинам сделка не состоится, это не повлияет на кредит продавца квартиры — он перейдет в банк ВТБ с более низкой ставкой и ежемесячным платежом, говорится в пресс-релизе. Максимальная сумма кредита для покупателя составляет 60 млн руб. (но не более 90% от стоимости жилья), для продавца — 30 млн руб. (до 70% от стоимости жилья).

Банк ВТБ по итогам семи месяцев 2020 года рефинансировал ипотечные кредиты 60 тыс. заемщикам на 129 млрд руб. Это в пять раз выше показателя аналогичного периода прошлого года.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»