- Приложение A. Определение терминов

- Термины, определяемые в других стандартах и используемые в настоящем стандарте в таком же значении

- Возврат арендованного имущества

- Приложение B. Руководство по применению

- Применение в отношении портфеля договоров

- Объединение договоров

- Аренда, в которой базовый актив имеет низкую стоимость (пункты 5–8)

- Определение аренды (пункты 9–11)

- Идентифицированный актив

- Существенные права на замену

- Части активов

- Право на получение экономических выгод от использования

- Право определять способ использования

- Как и для какой цели используется актив

- Выделение компонентов договора (пункты 12–17)

- Срок аренды (пункты 18–21)

- По существу фиксированные арендные платежи (пункты 27(a), 36(c) и 70(a))

- Участие арендатора в базовом активе до даты начала аренды

- Право собственности в отношении базового актива

- Раскрытие информации арендатором (пункт 59)

- Классификация аренды арендодателем (пункты 61–66)

- Классификация субаренды

- Срок аренды (пункты B34–B41)

- Досрочное расторжение договора аренды

- Прекращение договора аренды

- Преимущественное право аренды

Приложение A. Определение терминов

Данное приложение является неотъемлемой частью настоящего стандарта.

Термины, определяемые в других стандартах и используемые в настоящем стандарте в таком же значении

5. Арендатор вправе принять решение о неприменении требований пунктов 22–49 в отношении следующих позиций:

(a) краткосрочная аренда; и

(b) аренда, в которой базовый актив имеет низкую стоимость (как описано в пунктах B3–B8).

6. Если арендатор принимает решение не применять требования пунктов 22–49 в отношении краткосрочной аренды либо аренды, в которой базовый актив имеет низкую стоимость, арендатор должен признавать арендные платежи по такой аренде в качестве расхода либо линейным методом в течение срока аренды, либо с использованием другого систематического подхода. Арендатор должен использовать другой систематический подход, если такой подход лучше отражает структуру получения выгод арендатором.

7. Если арендатор учитывает краткосрочную аренду, применяя пункт 6, то для целей настоящего стандарта арендатор должен считать договор аренды новым договором аренды в следующих случаях:

(a) в случае модификации договора аренды; либо

(b) в случае изменения срока аренды (например, арендатор исполняет опцион, который ранее не учитывался при определении срока аренды).

8. В случае краткосрочной аренды решение необходимо принимать по видам базовых активов, к которым относится право пользования. Вид базовых активов – это группа базовых активов, аналогичных по характеру и способу использования в рамках деятельности организации. Применительно к договорам аренды, в которых базовый актив имеет низкую стоимость, решение можно принимать по каждому договору аренды в отдельности.

Возврат арендованного имущества

Возврат арендованного имущества регламентируется ст. 622 ГК РФ. Копировать её содержание в договор аренды не имеет никакого смысла. Устанавливаемые ею правила действуют и без этого. Вполне понятно, что арендатору имущество нужно вернуть в том же состоянии, в котором оно было получено от арендодателя, но с учетом его естественной амортизации, возникающей в ходе эксплуатации. Логично и то, что в случае несвоевременного возврата арендатор должен оплатить аренду за весь срок просрочки.

Гораздо важнее то, что ст. 622 ГК РФ даёт арендодателю право требовать компенсации убытков, причинённых несвоевременным возвратом вещи. В случае, когда за несвоевременный возврат арендованного имущества договором предусмотрена неустойка, убытки могут быть взысканы в полной сумме сверх неустойки, если иное не предусмотрено договором. Однако эта норма является диспозитивной. Стороны могут установить другой характер отношения к ситуации, когда арендатор задерживает возврат вещи или не освобождает арендованное им помещение.

Точно так же, как и в период передачи вещи арендатору, в момент возврата следует составлять акт сдачи имущества, а в нём отражать его реальное состояние.

Приложение B. Руководство по применению

Данное приложение является неотъемлемой частью настоящего стандарта. Приложение описывает применение пунктов 1–103 и по своей силе равнозначно другим разделам настоящего стандарта.

Применение в отношении портфеля договоров

B1. В настоящем стандарте описан порядок учета отдельного договора аренды. Однако в качестве упрощения практического характера организация может применять настоящий стандарт в отношении портфеля договоров аренды с аналогичными характеристиками, если организация обоснованно полагает, что влияние на финансовую отчетность применения настоящего стандарта к портфелю не будет существенно отличаться от влияния применения настоящего стандарта к отдельным договорам аренды в рамках данного портфеля. В случае учета портфеля договоров организация должна использовать оценки и допущения, отражающие размер и состав портфеля.

Объединение договоров

B2. При применении настоящего стандарта организация должна объединить два или более договоров, заключенных одновременно или почти одновременно с одним контрагентом (или связанными сторонами контрагента), и учитывать такие договоры как один договор в случае соблюдения одного или нескольких критериев ниже:

(a) договоры согласовывались как пакет с одной коммерческой целью, которая не может быть понята, если договоры не будут рассматриваться вместе;

(b) сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора; либо

(c) права пользования базовыми активами, передаваемые по договорам (или некоторые права пользования базовыми активами, передаваемые по каждому договору), представляют собой один компонент аренды, как описано в пункте B32.

Аренда, в которой базовый актив имеет низкую стоимость (пункты 5–8)

B3. За исключением случая, указанного в пункте B7, настоящий стандарт разрешает арендатору применять пункт 6 для учета аренды, в которой базовый актив имеет низкую стоимость. Арендатор должен оценивать стоимость базового актива на основе стоимости актива, как если бы он был новым, вне зависимости от возраста актива на момент предоставления его в аренду.

B4. Вывод о низкой стоимости актива делается на абсолютной основе. Аренда активов с низкой стоимостью удовлетворяет порядку учета в пункте 6 вне зависимости от того, является ли данная аренда существенной для арендатора. На оценку не влияют размер, характер или обстоятельства арендатора. Соответственно, ожидается, что выводы арендаторов относительно низкой стоимости определенного базового актива будут одинаковыми.

B5. Базовый актив может иметь низкую стоимость только в том случае, если:

(a) арендатор может получить выгоду от использования базового актива либо в отдельности, либо вместе с другими ресурсами, к которым у арендатора имеется свободный доступ; и

(b) базовый актив не находится в сильной зависимости от других активов или в тесной взаимосвязи с ними.

B6. Аренда базового актива не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью, если характер актива таков, что когда актив является новым, он, как правило, не имеет низкой стоимости. Например, аренда автомобилей не будет удовлетворять критериям классификации в качестве аренды активов с низкой стоимостью, поскольку новый автомобиль, как правило, не будет иметь низкой стоимости.

B7. Если арендатор предоставляет актив в субаренду или, как ожидается, предоставит актив в субаренду, главный договор аренды не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью.

B8. Примерами базовых активов с низкой стоимостью могут быть планшеты и персональные компьютеры, небольшие предметы офисной мебели и телефоны.

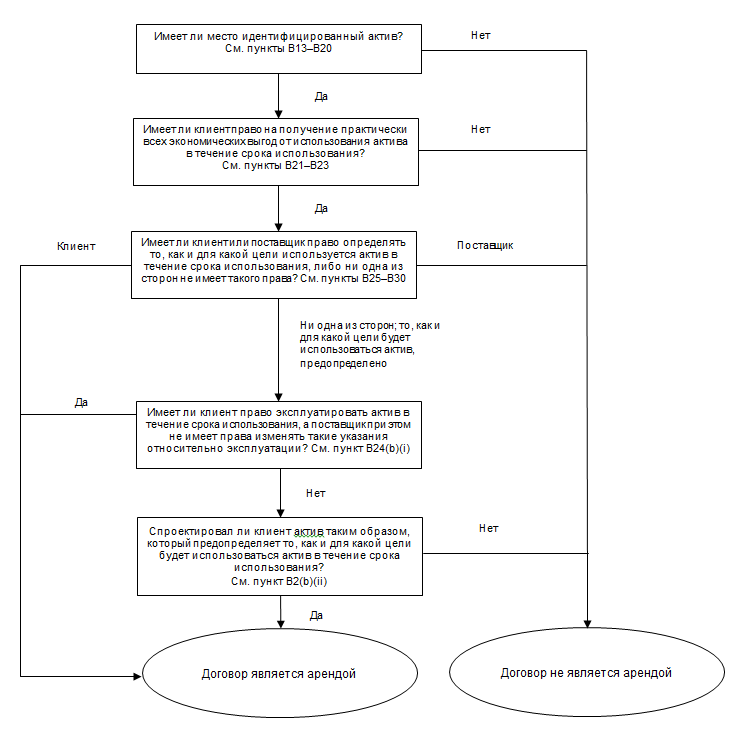

Определение аренды (пункты 9–11)

B9. Для определения того, передает ли договор право контролировать использование идентифицированного актива (см. пункты B13–B20) в течение периода использования, организация должна проанализировать наличие у клиента двух следующих характеристик:

(a) право получать практически все экономические выгоды от использования идентифицированного актива (в соответствии с пунктами B21–B23); и

(b) право определять способ использования идентифицированного актива (в соответствии с пунктами B24–B30).

B10. Если клиент имеет право контролировать использование идентифицированного актива лишь в течение части срока договора, договор подразумевает аренду лишь в течение такой части срока.

B11. Договор на получение товаров или услуг может быть заключен объектом совместного предпринимательства либо от имени совместного предпринимательства согласно определению в МСФО (IFRS) 11 «Совместное предпринимательство». В этом случае объект совместного предпринимательства считается клиентом по договору. Соответственно, оценивая наличие в таком договоре аренды, организация должна оценивать наличие у объекта совместного предпринимательства права контролировать использование идентифицированного актива в течение срока использования.

B12. Организация должна оценивать наличие в договоре аренды для каждого потенциального отдельного компонента аренды. См. пункт B32, в котором содержатся указания по отдельным компонентам аренды.

Идентифицированный актив

B13. Актив, как правило, идентифицируется ввиду прямого указания в договоре. Однако актив также может идентифицироваться на основании косвенного свидетельства в тот момент, когда актив становится доступным для использования клиентом.

Существенные права на замену

B14. Даже если актив напрямую указан, у клиента отсутствует право использовать идентифицированный актив, если поставщик имеет существенное право заменить актив в течение срока использования. Право поставщика на замену актива является существенным только при соблюдении двух следующих условий:

(a) поставщик имеет практическую возможность заменить альтернативные активы в течение срока использования (например, клиент не может препятствовать замене актива поставщиком, а у поставщика есть свободный доступ к альтернативным активам либо они могут быть поставлены поставщиком в течение приемлемого периода); и

(b) поставщик получит экономическую выгоду от реализации своего права на замену актива (т. е. ожидается, что экономические выгоды, связанные с заменой актива, превысят затраты, связанные с заменой актива).

B15. Если у поставщика есть право или обязанность в отношении замены актива лишь на определенную дату либо после нее или при наступлении определенного события или после него, право поставщика на замену не является существенным, поскольку у поставщика отсутствует практическая возможность заменить альтернативные активы в течение срока использования.

B16. Осуществляемый организацией анализ существенности права поставщика на замену основан на фактах и обстоятельствах в момент заключения договора и должен исключать будущие события, вероятность наступления которых в момент заключения договора не считается высокой. К примерам будущих событий, вероятность наступления которых в момент заключения договора не считается высокой, которые в результате должны исключаться из анализа, относятся:

(a) согласие будущего клиента платить за использование актива по ставке выше рыночной;

(b) внедрение новой технологии, которая не является значительно развитой в момент заключения договора;

(c) существенное расхождение между способом использования актива клиентом или результатами актива и способом использования или результатами, которые считались вероятными в момент заключения договора; и

(d) существенное расхождение между рыночной ценой актива в течение срока использования и рыночной ценой, которая считалась вероятной в момент заключения договора.

B17. Если актив расположен на территории клиента или где-либо еще, затраты, связанные с заменой, как правило, выше, чем в том случае, когда актив расположен на территории поставщика, и, соответственно, вероятность превышения ими выгод, связанных с заменой актива, выше.

B18. Право или обязанность поставщика заменить актив для целей ремонта и технического обслуживания, если актив не функционирует должным образом или в случае модернизации, не препятствует наличию у клиента права использовать идентифицированный актив.

B19. Если клиент не может легко определить наличие у поставщика существенного права на замену, клиент должен предположить, что право на замену не является существенным.

Части активов

B20. Производительная часть актива является идентифицированным активом, если она отличима с физической точки зрения (например, этаж здания). Производительная или другая часть актива, которая не является отличимой с физической точки зрения (например, производительная часть оптоволоконного кабеля) не является идентифицированным активом, если она не представляет практически всю мощность актива и в результате не предоставляет клиенту право получать практически все экономические выгоды от использования актива.

Право на получение экономических выгод от использования

B21. Чтобы контролировать использование идентифицированного актива, клиент должен иметь право на получение практически всех экономических выгод от использования актива в течение срока использования (например, ввиду исключительного использования актива в течение такого срока). Клиент может получить экономические выгоды от использования актива напрямую или косвенно различными способами, например, используя актив, удерживая актив или предоставляя его в субаренду. Экономические выгоды от использования актива включают его основную продукцию и побочные продукты (включая потенциальные денежные потоки, полученные от этих объектов), а также прочие экономические выгоды от использования актива, которые могут быть реализованы в результате коммерческой операции с третьим лицом.

B22. Оценивая право на получение практически всех экономических выгод от использования актива, организация должна учитывать экономические выгоды, обусловленные использованием актива в рамках определенного объема права клиента на использование актива (см. пункт B30). Например:

(a) если договор ограничивает использование транспортного средства лишь одной определенной территорией в течение срока использования, организация должна учитывать экономические выгоды лишь от использования транспортного средства на данной территории, а не где-либо еще;

(b) если в договоре указано, что клиент может использовать транспортное средство лишь до достижения определенного пробега в течение срока использования, организация должна учитывать экономические выгоды лишь от использования транспортного средства до достижения разрешенного пробега, но не сверх него.

B23. Если договор требует от клиента выплаты поставщику или другой стороне части денежных потоков, полученных от использования актива, в качестве возмещения, такие денежные потоки, выплачиваемые в качестве возмещения, необходимо считать частью экономических выгод, которые клиент получает от использования актива. Например, если клиент должен выплатить поставщику процент от продаж в результате использования торговых площадей в качестве возмещения за такое использование, такое требование не препятствует наличию у клиента права на получение практически всех экономических выгод от использования торговых площадей. Это обусловлено тем, что денежные потоки в результате таких продаж считаются экономическими выгодами, которые клиент получает от использования торговых площадей, часть из которых он впоследствии выплачивает поставщику в качестве возмещения за право использовать такие площади.

Право определять способ использования

B24. Клиент имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий:

(a) клиент имеет право определять, как и для какой цели используется актив в течение срока использования (как описано в пунктах B25–B30); или

(b) значимые решения о том, как и для какой цели используется актив, предопределены и:

- (i) клиент имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования, при этом поставщик не вправе изменять указания по эксплуатации; либо

- (ii) клиент спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели будет использоваться актив в течение срока использования.

Как и для какой цели используется актив

B25. Клиент имеет право определять, как и для какой цели используется актив, если в рамках своего права пользования, определенного в договоре, он может изменять то, как и для какой цели используется актив в течение срока использования. Осуществляя такой анализ, организация учитывает права принятия решений, являющиеся наиболее значимыми для изменения того, как и для какой цели используется актив в течение срока использования. Права принятия решений являются значимыми, когда они влияют на экономические выгоды, которые будут получены от использования. Права принятия решений, которые являются наиболее значимыми, вероятнее всего, будут различными для различных договоров в зависимости от характера актива и условий договора.

B26. К примерам прав принятия решений, которые в зависимости от обстоятельств предусматривают право изменять то, как и для какой цели используется актив, в рамках установленного объема права клиента на использование, относятся:

(a) права на изменение вида продукции, производимой активом (например, решение использовать грузовой контейнер для транспортировки товаров или для хранения либо решение относительно ассортимента продукции, реализуемой на торговых площадях);

(b) права на изменение момента производства продукции (например, решение о моменте использования станка или силовой установки);

(c) права на изменение места производства продукции (например, решение о пункте назначения для грузового автомобиля или корабля или решение о месте использования оборудования); и

(d) права на изменение решения о выпуске продукции и о количестве такой продукции (например, решение о производстве электроэнергии силовой установкой и о количестве энергии, производимой силовой установкой).

B27. К примерам прав принятия решений, которые не предусматривают права изменять то, как и для какой цели используется актив, относятся права, которые ограничены эксплуатацией или техническим обслуживанием актива. Такими правами может обладать клиент или поставщик. Несмотря на то, что такие права, как право на эксплуатацию или техническое обслуживание актива, зачастую важны для эффективного использования актива, они не являются правами на определение того, как и для какой цели используется актив, и зачастую зависят от решений относительно того, как и для какой цели используется актив. Однако права на эксплуатацию актива могут предоставить покупателю право определять способ использования актива, если значимые решения относительно того, как и для какой цели используется актив, предопределены (см. пункт B24(b)(i)).

Решения, принимаемые в течение и до срока использования

B28. Значимые решения относительно того, как и для какой цели используется актив, могут быть предопределены несколькими способами. Например, значимые решения могут быть предопределены структурой актива или предусмотренными договором ограничениями на использование актива.

B29. Оценивая наличие у клиента права определять способ использования актива, организация должна учитывать исключительно права принятия решений относительно способа использования актива в течение срока использования, за исключением случаев, когда клиент спроектировал актив (или определенные аспекты актива), как описано в пункте B24(b)(ii). Соответственно, за исключением случаев соблюдения условий пункта B24(b)(ii), организация не должна учитывать решения, которые предопределены до срока использования. Например, если клиент вправе определить результат от использования актива лишь до начала срока использования, клиент не имеет права определять способ использования такого актива. Возможность определить результат от использования в договоре до начала срока использования и в отсутствие прав на принятие иных решений по использованию актива дает клиенту такие же права, как и в том случае, когда клиент покупает товары или услуги.

Права защиты интересов

B30. Договор может содержать условия, призванные защитить интересы поставщика, связанные с данным активом или другими активами, защитить его персонал или обеспечить соблюдение поставщиком законов или нормативно-правовых актов. Ниже приведены примеры прав защиты интересов. Например, договор может (i) указывать максимальную величину использования актива либо ограничивать место или момент использования актива клиентом, (ii) требовать от клиента придерживаться определенной практики эксплуатации либо (iii) требовать от клиента информировать поставщика об изменениях в части того, как будет использоваться актив. Права защиты интересов, как правило, определяют объем права клиента на использование, но сами по себе не препятствуют наличию у клиента права на определение способа использования актива.

B31. Представленная ниже схема может пригодиться организациям при анализе того, является ли договор в целом или его отдельные компоненты договором аренды.

Выделение компонентов договора (пункты 12–17)

B32. Право использовать базовый актив является отдельным компонентом аренды при соблюдении двух следующих условий:

(a) арендатор может получить выгоду от использования базового актива либо в отдельности, либо вместе с другими ресурсами, к которым у арендатора имеется свободный доступ. Ресурсами, к которым имеется свободный доступ, являются товары или услуги, которые продаются или предоставляются в аренду по отдельности (арендодателем или другими поставщиками), либо ресурсы, которые арендатор уже получил (от арендодателя или в результате других операций или событий); и

(b) базовый актив не находится в сильной зависимости от других базовых активов в договоре или в тесной взаимосвязи с ними. Например, тот факт, что арендатор может принять решение не арендовать базовый актив без значительного влияния на права использовать другие базовые активы в договоре, может свидетельствовать о том, что базовый актив не находится в сильной зависимости от таких других базовых активов или в тесной взаимосвязи с ними.

B33. Договор может включать сумму к уплате арендатором за деятельность и затраты, которые не передают товар или услугу арендатору. Например, арендодатель может включить в общую сумму к уплате плату за административные функции или прочие затраты, которые он несет в связи с арендой, которые не передают товар или услугу арендатору. Такие суммы к уплате не обуславливают наличие отдельного компонента договора, но считаются частью общего возмещения, которое относится на отдельно идентифицированные компоненты договора.

Срок аренды (пункты 18–21)

B34. Оценивая срок аренды и анализируя продолжительность не подлежащего досрочному прекращению периода аренды, организация должна применять определение договора и определять период, в течение которого договор обеспечен защитой. Аренда больше не обеспечена защитой, если как у арендатора, так и у арендодателя имеется право расторгнуть аренду без разрешения другой стороны с выплатой не более чем незначительного штрафа.

B35. Если право на прекращение аренды имеется лишь у арендатора, такое право считается имеющимся у арендатора опционом на прекращение аренды, который организация учитывает при определении срока аренды. Если право на прекращение аренды имеется лишь у арендодателя, не подлежащий досрочному прекращению период аренды включает период, охватываемый опционом на прекращение аренды.

B36. Срок аренды начинается на дату начала аренды и включает в себя периоды без арендной платы, предоставляемые арендатору арендодателем.

B37. На дату начала аренды организация анализирует наличие достаточной уверенности в том, что арендатор исполнит опцион на продление аренды или на покупку базового актива или не исполнит опцион на прекращение аренды. Организация учитывает все уместные факты и обстоятельства, которые обуславливают наличие у арендатора экономического стимула для исполнения или неисполнения опциона, включая любые ожидаемые изменения фактов и обстоятельств с даты начала аренды до даты исполнения опциона. Примеры факторов, которые необходимо учитывать, среди прочего включают в себя следующее:

(a) предусмотренные договором условия для дополнительных периодов в сравнении с рыночными ставками, например:

- (i) суммы платежей за аренду в любом дополнительном периоде;

- (ii) сумма переменных платежей за аренду или других условных платежей, например, платежей, обусловленных штрафами за прекращение или гарантиями ликвидационной стоимости; и

- (iii) условия опционов, которые могут быть исполнены после первоначальных дополнительных периодов (например, опцион на покупку, который может быть исполнен в конце периода продления по ставке, которая в настоящее время ниже рыночных ставок);

(b) значительные усовершенствования арендованного имущества, которые были осуществлены (или, как ожидается, будут осуществлены) в течение срока действия договора, которые, как ожидается, будут иметь значительную экономическую выгоду для арендатора, когда опцион на продление или прекращение аренды либо на покупку базового актива можно будет исполнить;

(c) затраты, связанные с прекращением аренды, например, затраты на переговоры, затраты на перемещение, затраты в связи с идентификацией другого базового актива, подходящего для нужд арендатора, затраты в связи с интеграцией нового актива в деятельность арендатора либо аналогичные затраты, включая затраты, связанные с возвратом базового актива в предусмотренное договором состояние или предусмотренное договором место;

(d) значение такого базового актива для деятельности арендатора с учетом, например, того, является ли базовый актив специализированным активом, местоположения базового актива и наличия подходящих альтернативных вариантов; и

(e) условности в связи с исполнением опциона (т. е. когда опцион может быть исполнен лишь при соблюдении одного или нескольких условий) и вероятность того, что такие условия будут иметь место.

B38. Опцион на продление или прекращение аренды может быть объединен с одним или несколькими другими условиями договора (например, гарантией ликвидационной стоимости), с таким результатом, что арендатор гарантирует арендодателю минимальный или фиксированный денежный доход, который является практически одинаковым вне зависимости от того, будет ли опцион исполнен. В таких случаях и несмотря на руководство в отношении по существу фиксированных платежей в пункте B42, организация должна исходить из того, что существует достаточная уверенность в том, что арендатор исполнит опцион на продление аренды или не исполнит опцион на прекращение аренды.

B39. Чем меньше не подлежащий досрочному прекращению период аренды, тем выше вероятность того, что арендатор исполнит опцион на продление аренды или не исполнит опцион на прекращение аренды. Это обусловлено тем, что затраты, связанные с получением замещающего актива, вероятнее всего, будут пропорционально увеличиваться в случае уменьшения не подлежащего досрочному прекращению периода.

B40. Прошлая практика арендатора в отношении периода, в течение которого он обычно использовал определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины, по которым он это делал, могут предоставить информацию, полезную для анализа наличия достаточной уверенности в том, что арендатор исполнит или не исполнит опцион. Например, если арендатор обычно использовал определенные виды активов в течение определенного периода либо если арендатор придерживается практики частого исполнения опционов по договорам аренды определенных видов базовых активов, арендатор должен учитывать экономические причины для такой прошлой практики при оценке наличия у него достаточной уверенности в исполнении опциона по договорам аренды таких активов.

B41. В пункте 20 указано, что после даты начала аренды арендатор повторно анализирует срок аренды в случае наступления значительного события либо значительного изменения обстоятельств, которое подконтрольно арендатору и влияет на наличие у арендатора достаточной уверенности в исполнении опциона, который ранее не учитывался при определении срока аренды, либо в неисполнении опциона, который ранее учитывался при определении срока аренды. К примерам значительных событий или изменений обстоятельств относятся:

(a) значительные усовершенствования арендованного имущества, которые не предполагались на дату начала аренды и, как ожидается, будут иметь значительную экономическую выгоду для арендатора, когда опцион на продление или прекращение аренды либо на покупку базового актива можно будет исполнить;

(b) значительная модификация или адаптация базового актива, которая не предполагалась на дату начала аренды;

(c) дата начала субаренды базового актива на период после завершения ранее установленного срока аренды; и

(d) деловое решение арендатора, которое имеет непосредственное отношение к исполнению или неисполнению опциона (например, решение продлить аренду дополняющего актива, осуществить выбытие альтернативного актива или осуществить выбытие бизнес-единицы, в которой задействован актив в форме права пользования).

По существу фиксированные арендные платежи (пункты 27(a), 36(c) и 70(a))

B42. Арендные платежи включают в себя по существу фиксированные арендные платежи. По существу фиксированные арендные платежи – это платежи, которые могут по своей форме предусматривать вариативность, но которые по существу являются неизбежными. По существу фиксированные арендные платежи имеют место, например, в следующих случаях:

(a) платежи структурированы как переменные арендные платежи, но при этом для таких платежей не характерна истинная вариативность. Такие платежи содержат переменные условия, которые не имеют реального экономического содержания. К примерам таких видов платежей относятся:

- (i) платежи, которые должны быть осуществлены исключительно тогда, когда будет доказано, что актив может эксплуатироваться в течение срока действия договора аренды, либо исключительно тогда, когда наступит событие, истинная вероятность ненаступления которого отсутствует; либо

- (ii) платежи, которые изначально структурированы как переменные арендные платежи, привязанные к использованию базового актива, но для которых вариативность будет устранена в определенный момент после даты начала аренды, в результате чего платежи станут фиксированными в течение оставшегося срока аренды. Такие платежи становятся по существу фиксированными платежами, когда устраняется вариативность;

(b) наличие нескольких групп платежей, которые арендатор мог бы осуществить, при этом лишь одна из таких групп платежей является реалистичной. В этом случае организация должна считать реалистичную группу платежей арендными платежами;

(c) наличие нескольких реалистичных групп платежей, которые арендатор мог бы осуществить, при этом он должен совершить как минимум одну из таких групп платежей. В этом случае организация должна считать группу платежей, которая агрегируется до наименьшей суммы (на дисконтированной основе), арендными платежами.

Участие арендатора в базовом активе до даты начала аренды

B43. Организация может вести переговоры об аренде до того, как базовый актив будет доступен для использования арендатором. В случае некоторых договоров аренды может потребоваться строительство или повторное проектирование базового актива для его использования арендатором. В зависимости от условий договора от арендатора могут потребоваться платежи в связи со строительством или проектированием актива.

B44. Если арендатор несет затраты в связи со строительством или проектированием базового актива, арендатор должен учитывать такие затраты в соответствии с другими применимыми стандартами, например, в соответствии с МСФО (IAS) 16. Затраты в связи со строительством или проектированием базового актива не включают платежи, осуществляемые арендатором за право пользования базовым активом. Платежи за право пользования базовым активом – это платежи за аренду вне зависимости от сроков таких платежей.

Право собственности в отношении базового актива

B45. Арендатор может получить право собственности в отношении базового актива до передачи такого права собственности арендодателю и предоставления актива в аренду арендатору. Получение права собственности само по себе не определяет порядок учета операции.

B46. Если арендатор контролирует базовый актив (или получает контроль над ним) до передачи такого актива арендодателю, операция является операцией продажи с обратной арендой, которая учитывается с применением пунктов 98–103.

B47. Однако, если арендатор не получает контроль над базовым активом до передачи актива арендодателю, операция не является операцией продажи с обратной арендой. Например, такая ситуация может иметь место в случае, когда производитель, арендодатель и арендатор согласовывают операцию по покупке арендодателем актива у производителя, который, в свою очередь, предоставляется в аренду арендатору. Арендатор может получить право собственности в отношении базового актива до передачи права собственности арендодателю. В этом случае, если арендатор получает право собственности на базовый актив, но не получает контроля в отношении актива до его передачи арендодателю, операция учитывается не как операция продажи с обратной арендой, а как аренда.

Раскрытие информации арендатором (пункт 59)

B48. Определяя необходимость предоставления дополнительной информации об арендной деятельности для достижения цели раскрытия информации в пункте 51, арендатор должен учитывать следующее:

(a) уместность информации для пользователей финансовой отчетности. Арендатор должен предоставлять дополнительную информацию, указанную в пункте 59, исключительно в том случае, если ожидается, что такая информация будет уместной для пользователей финансовой отчетности. В данном контексте, вероятнее всего, такая информация будет уместной, если она помогает таким пользователям понять следующее:

- (i) свобода действий, предусматриваемая арендой. Аренда может предусматривать свободу действий, если, например, арендатор может уменьшить свою подверженность риску, исполнив опционы на прекращение или продлив аренду с благоприятными условиями;

- (ii) ограничения, налагаемые арендой. Аренда может налагать ограничения, например, за счет требования о поддержании арендатором определенных финансовых коэффициентов;

- (iii) чувствительность отражаемой информации к основным переменным. Отражаемая информация может быть чувствительной, например, к будущим арендным платежам;

- (iv) подверженность другим рискам, обусловленным арендой;

- (v) отклонения от отраслевой практики. Такие отклонения могут включать, например, необычные или уникальные условия аренды, которые влияют на портфель договоров аренды арендатора;

(b) насколько такая информация очевидна из той информации, которая либо представлена в основных отчетах финансовой отчетности, либо раскрыта в примечаниях. Арендатору не нужно дублировать информацию, которая уже представлена где-либо еще в финансовой отчетности.

B49. Дополнительная информация, связанная с переменными арендными платежами, которая в зависимости от обстоятельств может потребоваться для достижения цели раскрытия информации в пункте 51, может включать в себя информацию, которая помогает пользователям финансовой отчетности проанализировать, например, следующее:

(a) причины использования арендатором переменных арендных платежей и преобладания таких платежей;

(b) относительную величину переменных арендных платежей в сравнении с фиксированными платежами;

(c) основные переменные, от которых зависят переменные арендные платежи, а также ожидаемые изменения платежей в ответ на изменения таких основных переменных; и

(d) прочие операционные и финансовые последствия переменных арендных платежей.

B50. Дополнительная информация, связанная с опционами на продление или опционами на прекращение, которая в зависимости от обстоятельств может потребоваться для достижения цели раскрытия информации в пункте 51, может включать в себя информацию, которая помогает пользователям финансовой отчетности проанализировать, например, следующее:

(a) причины использования арендатором опционов на продление или опционов на прекращение и преимущественную силу таких опционов;

(b) относительную величину дополнительных арендных платежей в сравнении с арендными платежами;

(c) преимущественную силу исполнения опционов, которые не были включены в оценку обязательств по аренде; и

(d) прочие операционные и финансовые последствия таких опционов.

B51. Связанная с гарантиями ликвидационной стоимости дополнительная информация, которая в зависимости от обстоятельств может потребоваться для достижения цели раскрытия информации в пункте 51, может включать в себя информацию, которая помогает пользователям финансовой отчетности проанализировать, например, следующее:

(a) причины предоставления арендатором гарантий ликвидационной стоимости и распространенность таких гарантий;

(b) степень подверженности риску изменения ликвидационной стоимости, которому подвержен арендатор;

(c) характер базовых активов, для которых предоставляются такие гарантии; и

(d) прочие операционные и финансовые последствия таких гарантий.

B52. Дополнительная информация, связанная с операциями продажи с обратной арендой, которая в зависимости от обстоятельств может потребоваться для достижения цели раскрытия информации в пункте 51, может включать в себя информацию, которая помогает пользователям финансовой отчетности проанализировать, например, следующее:

(a) причины осуществления арендатором операций продажи с обратной арендой и преобладания таких операций;

(b) основные условия отдельных операций продажи с обратной арендой;

(c) платежи, не включенные в оценку обязательств по аренде; и

(d) влияние операций продажи с обратной арендой на денежные потоки в отчетном периоде.

Классификация аренды арендодателем (пункты 61–66)

B53. Классификация аренды для арендодателей, принятая в настоящем стандарте, основывается на объеме, в котором договор аренды передает риски и выгоды, связанные с владением базовым активом. Риски включают возможность возникновения убытков в связи с простоями или технологическим устареванием или колебания доходности в связи с изменением экономических условий. Выгоды могут быть связаны с ожиданием прибыли от операций на протяжении срока экономического использования базового актива и доходов от повышения стоимости или реализации ликвидационной стоимости.

B54. Договор аренды может содержать условия, предусматривающие корректировку арендных платежей с учетом изменений, которые имеют место в период между датой начала арендных отношений и датой начала аренды (например, изменение стоимости базового актива для арендодателя или изменение затрат арендатора на финансирование аренды). В таком случае для целей классификации аренды считается, что последствия подобных изменений имели место на дату начала арендных отношений.

B55. Если аренда включает земельные участки и здания как элементы арендуемого актива, арендодатель должен по отдельности определить классификацию каждого элемента в качестве финансовой или операционной аренды в соответствии с пунктами 62–66 и B53–B54. При определении того, является ли элемент аренды «земельный участок» объектом финансовой или операционной аренды, важно учитывать, что земельные участки обычно имеют неограниченный срок экономического использования.

B56. Если это необходимо в целях классификации и отражения в учете аренды земельных участков и зданий, арендодатель должен распределить минимальные арендные платежи (включая любые единовременные авансовые выплаты) между земельными участками и зданиями пропорционально справедливой стоимости арендных прав, заключенных в элементах аренды «земельные участки» и «здания», на дату начала арендных отношений. Если отсутствует возможность надежно распределить арендные платежи между этими двумя элементами, то весь договор аренды классифицируется как финансовая аренда, если только не очевидно, что оба элемента представляют собой операционную аренду, – в этом случае весь договор аренды классифицируется как операционная аренда.

B57. Применительно к аренде земельных участков и зданий, при которой сумма для элемента аренды «земельные участки», является несущественной для договора аренды, арендодатель может рассматривать земельные участки и здания в качестве одного объекта в целях классификации аренды и классифицироваться либо как финансовая аренда, либо как операционная аренда в соответствии с пунктами 62–66 и B53–B54. В этом случае арендодатель должен рассматривать срок экономического использования зданий в качестве срока экономического использования всего базового актива.

Классификация субаренды

B58. Классифицируя субаренду, промежуточный арендодатель должен классифицировать субаренду как финансовую аренду либо как операционную аренду следующим образом:

(a) если главный договор аренды является краткосрочной арендой, которую организация, будучи арендатором, учитывала с применением пункта 6, субаренду необходимо классифицировать как операционную аренду;

(b) в противном случае субаренду необходимо классифицировать на основании актива в форме права пользования, обусловленного главным договором аренды, а не на основании базового актива (например, объект основных средств, который является предметом аренды).

Срок аренды (пункты B34–B41)

18. Организация должна определять срок аренды как не подлежащий досрочному прекращению период аренды вместе с:

(a) периодами, в отношении которых предусмотрен опцион на продление аренды, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион; и

(b) периодами, в отношении которых предусмотрен опцион на прекращение аренды, если имеется достаточная уверенность в том, что арендатор не исполнит этот опцион.

19. Оценивая наличие достаточной уверенности в том, что арендатор исполнит опцион на продление аренды, либо в том, что арендатор не исполнит опцион на прекращение аренды, организация должна учитывать все уместные факты и обстоятельства, которые приводят к возникновению у арендатора экономического стимула для исполнения опциона на продление аренды или неисполнения опциона на прекращение аренды, как описано в пунктах B37–B40.

20. Арендатор должен повторно оценить наличие достаточной уверенности в исполнении опциона на продление или неисполнении опциона на прекращение аренды при возникновении либо значительного события, либо значительного изменения обстоятельств, которое:

(a) подконтрольно арендатору; и

(b) влияет на оценку наличия достаточной уверенности в том, что арендатор исполнит опцион, который ранее не учитывался при определении им срока аренды, или в том, что арендатор не исполнит опцион, который ранее учитывался при определении им срока аренды (как описано в пункте B41).

21. Организация должна пересмотреть срок аренды в случае изменения периода аренды, не подлежащего досрочному прекращению. Например, не подлежащий досрочному прекращению период аренды изменится, если:

(a) арендатор исполнит опцион, который ранее не учитывался при определении организацией срока аренды;

(b) арендатор не исполнит опцион, который ранее учитывался при определении организацией срока аренды;

(c) произойдет событие, следствием которого по договору является обязанность арендатора исполнить опцион, который ранее не учитывался при определении организацией срока аренды; либо

(d) произойдет событие, следствием которого по договору является запрет на исполнение арендатором опциона, который ранее учитывался при определении организацией срока аренды.

Досрочное расторжение договора аренды

Арендодатель может досрочно расторгнуть договор аренды в судебном порядке если арендатор:

- пользуется имуществом с существенным нарушением условий договора или назначения имущества либо с неоднократными нарушениями;

- существенно ухудшает состояние арендуемого имущества;

- не вносит арендную плату более двух раз подряд;

- не производит капитального ремонта имущества, если это является обязанностью арендатора согласно договору аренды или закона.

Арендатор может досрочно расторгнуть договор аренды в судебном порядке в следующих случаях:

- арендодатель не предоставил арендованное имущество арендатору;

- создает арендатору препятствия в пользовании арендованным имуществом;

- арендованное имущество имеет существенные недостатки, которые не были оговорены арендодателем и они не были и не могли быть обнаружены арендатором при заключении договора;

- арендодатель не производит капитальный ремонт арендованного имущества, если это является его обязанностью по договору;

- имущество стало непригодным для использования по причинам независящим от арендатора.

Указанный перечень оснований досрочного расторжения договора аренды по инициативе арендодателя или арендатора не является исчерпывающим, а потому он может быть расширен сторонами в договоре.

Прекращение договора аренды

Основаниями для прекращения договора является его исполнение или соглашение сторон о досрочном расторжении. В качестве иных причин выступает ликвидация юридического лица, если какая-то из сторон сделки имеет такой статус, или решение суда по исковому заявлению одной сторон, что актуально для случаев, связанных с возникновением споров. У арендатора, который полностью выполнил все условия договора аренды, возникает преимущественное право перед другими лицами на заключение договора на новый срок.

Преимущественное право аренды

Арендатор, исполнявший договор аренды без каких-либо нарушений имеет право на преимущественное право перед другими лицами на заключение договора аренды на новый срок.

Если арендатор намеревается заключить договор аренды на новый срок он должен письменно об этом уведомить арендодателя. Срок направления такого уведомления может быть определен в договоре аренды. Если в договоре аренды это срок не предусмотрен, то такое уведомление должно быть направлено арендатором в разумный срок.

Если арендодатель отказался заключать с арендатором договор на новый срок, а в течение года заключил договор аренды с другим лицом, арендатор вправе обратиться в суд с иском о переводе прав и обязанностей арендатора на себя и/или о возмещении причиненных убытков.

Продление договора аренды также происходит, если арендованное имущество остается в пользовании арендатора по истечении срока договора аренды и арендодатель этому не возражает. В этом случае договор аренды считается возобновленным на тех же условиях на неопределенный срок.