Все активы на рынке можно разделить по назначению

на универсальные и специализированные. Производственно-складские комплексы

универсального назначения легко могут быть перепрофилированы под другую

деятельность или функционально заменены другими аналогичными площадками. Как

правило, такие площадки включают в себя несколько типовых зданий, подъездные

дороги, коммуникации и легко монтируемое/демонтируемое движимое имущество.

Перепрофилирование же специализированных комплексов маловероятно из-за

конструктивных и технических особенностей зданий, сооружений и производственной

площадки в целом.

Рассмотрим оценку специализированного комплекса

имущества, расположенного по адресу: Республика Башкортостан. Данный комплекс

представляет собой совокупность движимого и недвижимого имущества, в том числе

земельных участков, предназначенных для разведения сельскохозяйственной птицы,

то есть птицефабрику. Новые объекты построены в 2013-2014 гг. по современным

технологиям. Реконструкция устаревших объектов проходила в 2009 году также по

современным технологиям. В перечень оцениваемых объектов также входят объекты

незавершенного строительства, которые учтены на 08 счете бухгалтерского баланса

предприятия.

Выбор

подходов к оценке:

Для

оценки узкоспециализированных производственных комплексов необходимо

использовать сравнительный подход на основании цен предложений и сделок с

аналогичными по назначению комплексами недвижимости в данном регионе. В этом

случае рассчитываются удельные показатели стоимости комплексов по этим сделкам.

Наиболее часто используемые показатели:

стоимость/мощность, стоимость/объем выпуска, стоимость/площадь зданий или

производственной площадки. Полученные удельные показатели стоимости применяют к

показателям объекта оценки.

Применение методов сравнительного подхода, основанных

на сопоставлении с данными о стоимости компаний (капиталов компаний) при

расчете стоимости имущественного комплекса некорректно. Данные методы

используются, как правило, для верификации результатов доходного подхода,

используемого для определения экономического устаревания и/или определения

величины прибыли предпринимателя (в рамках затратного подхода).

Для оценки специализированных производственных

комплексов:

Сравнительный

подход к оценке рассматриваемого объекта

На рынке коммерческой недвижимости республики

Башкортостан представлены объявления по продаже животноводческих комплексов.

Однако дата размещения этих объявлений устарела, и информация, указанная в

данных объявлениях, неактуальна. В связи с этим, оценщик провел анализ

предложений по продаже сельскохозяйственных комплексов на территории России. В

ходе анализа данных объявлений и телефонных консультаций с представителями

собственников продаваемых комплексов оценщик пришел к выводу, что определение

рыночной стоимости оцениваемого недвижимого имущества в рамках сравнительного

подхода не представляется возможным вследствие несопоставимости по следующим

ценообразующим факторам:

Кроме того, в цену объектов-аналогов входит

стоимость оборудования, сельскохозяйственной техники и скота. Расчет и введение

корректировок по данным факторам приведет к искажению стоимости, рассчитанной в

рамках сравнительного подхода.

Настоящий объект оценки является вновь

построенным или полностью реконструированным по новым технологиям с

использованием современных материалов. Объекты-аналоги, которые представлены на

рынке – это в основном довольно устаревшие комплексы, которые построены еще в

1940-1960 годах. В соответствии с этим, оценщик пришел к выводу, что применение

сравнительного подхода нецелесообразно.

Затратный подход применяется преимущественно в

случаях при специфичном функциональном назначении объектов, в связи с чем

последние не представлены на рынке недвижимости. Затратный подход основывается

на принципе замещения, который гласит, что покупатель не заплатит за

недвижимость больше той суммы, которую нужно будет потратить на приобретение

земельного участка и строительства на нем объекта, аналогичного по своим

потребительским характеристикам объекту оценки (или движимого имущества).

Затратный

подход к оценке рассматриваемого объекта.

Этапы

определения стоимости в рамках затратного подхода:

Определение рыночной стоимости земельных участков как

условно свободных.

При определении стоимости права аренды на

земельный участок оценщик использовал метод сравнения продаж, учитывая

достаточное количество доступной рыночной информации.

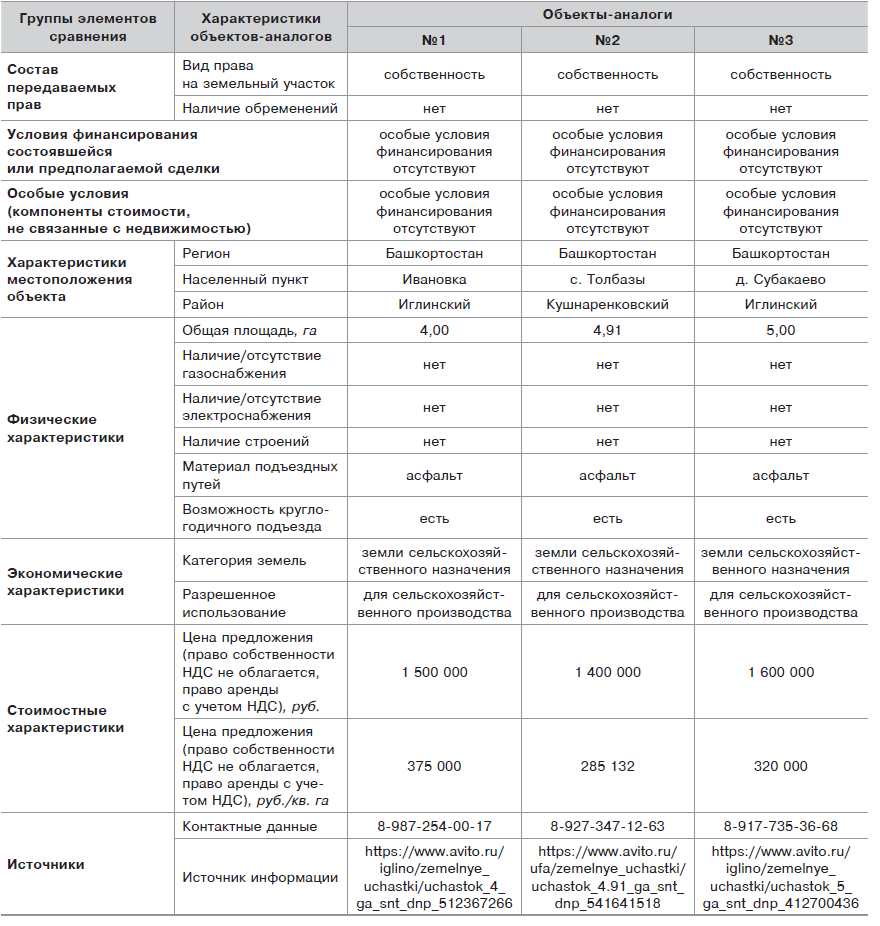

- Характеристика объектов-аналогов для оцениваемых земельных участков

- Расчет затрат на замещение улучшений земельного участка, входящих в состав объекта оценки

- Определение затрат на воспроизводство (замещение)

- Определение затрат на воспроизводство методом индексации балансовой стоимости

- Доходный подход у рассматриваемого объекта

- Метод покомпонентного анализа износа различных узлов

- Вопрос 25. Методы определения функционального устаревания движимого имущества.

Характеристика объектов-аналогов

для оцениваемых земельных участков

Внесение

корректировок проводится по отличным

ценообразующим параметрам объектов-аналогов от параметров объекта-оценки.

Анализ условия продажи

(предложения)

По законам рынка цена предложения обычно

превышает цену продажи. По результатам телефонных переговоров с представителями

собственников и консультации со специалистами ведущих агентств недвижимости

республики Башкортостан (АН «Rain Group» www.rgestate.ru/, тел. 8(347)226-0-226;

АН «102-й регион» http://www.102-ufa.ru/ , тел. 8(347)

294-97-98; АН «БАШРИЭЛКОМ» http://www.bashrielcom.ru/, тел. 8(347)293-12-03)

скидки на уторговывание при продаже земельных участков под размещение

сельскохозяйственного производства могут составлять от 10 до 30%. Для

дальнейших расчетов данная скидка принимается равной 15%, кроме тех случаев,

когда продавец объекта отказывается от торга при осуществлении сделки.

Анализ состава передаваемых прав

В рамках настоящего отчета корректировка на

состав передаваемых прав проводилась в соответствии со Справочником расчетных

данных для оценки и консалтинга (СРД №14, 2014, стр. 14, табл. 1.3.1).

Корректировка взята для Екатеринбургской области, потому что она сопоставима с

республикой Башкортостан по экономическим, социальным и географическим

показателям, что выражается в том, что республика Башкортостан и

Екатеринбургская область входят в Уральский федеральный округ и имеют общую

границу. Данная корректировка составляет -8,40%.

Анализ характеристик месторасположения

Корректировка на месторасположение вводилась на

основании данных о средних удельных показателях кадастровой стоимости земель

сельскохозяйственного назначения принятых в соответствии с Постановлением

Правительства Республики Башкортостан от 30.12.2011 №515. Корректировка

рассчитывалась по формуле:

СУПКСЗ

о.о.

— средний удельный показатель кадастровой стоимости земель объекта оценки;

СУПКСЗ

о.а.

— средней удельный показатель кадастровой стоимости земель объекта аналога.

Остальные

корректировки рассчитываются аналогично.

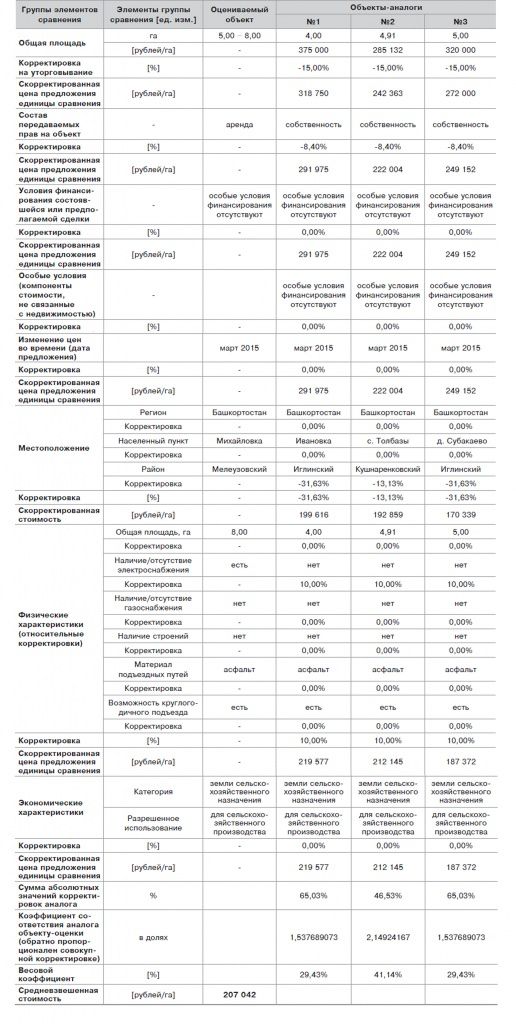

Расчет рыночной

стоимости 1 га земельного участка как условно свободного для земельных

участков

Расчет

затрат на замещение улучшений земельного участка, входящих в состав

объекта оценки

Расчет затрат на замещение производился с

использованием Справочников оценщика, издаваемым ООО «Ко-Инвест» –

«Промышленные здания. 2011», «Сооружения городской

инфраструктуры. 2010», «Магистральные сети и транспорт 2010»,

данных строительных организаций, а также индексации первоначальной балансовой

стоимости.

Для тех объектов недвижимости, по которым

отсутствует информация по площади, объему, протяженности и т.д., был применен

метод индексации балансовой стоимости.

В случае определения затрат на замещение с

использованием сборников Ко-Инвест без учета износа расчет производится по

формуле:

С стр – стоимость строительства единицы

измерения объекта в базовых;

V – в зависимости от удельного показателя:

строительный объем, общая площадь, протяженность и т.п.;

К рэ – регионально-экономический коэффициент;

К р – коэффициент, учитывающий различия между

оцениваемым объектом и аналогом по объему, площади и другим

характеристикам;

Ки – коэффициент пересчета с базовой цены в

уровень цен на дату оценки;

П – прибыль предпринимателя;

При расчете затрат на замещение по данным

строительных организаций в качестве стоимости строительства принимались цены

предложений по продаже без учета НДС.

Затраты на воспроизводство методом индексации

балансовой стоимости без износа определяются, путем индексации балансовой

стоимости по следующей формуле:

–

первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

I – индекс

изменения цен с даты постановки на баланс на дату оценки.

Индекс пересчета рассчитывался как отношение

суммы затрат на замещение объектов недвижимости специального назначения к сумме

первоначальной балансовой стоимости. Сумма затрат на замещение приводилась без

учета прибыли предпринимателя.

Определение износа и устареваний

Суммарный (накопленный) износ рассчитывается по

формуле:

F, V, и E – выраженная в долях степень

соответствующего частичного обесценения – физического, функционального и

внешнего.

Расчет физического износа

Физический износ отражает изменение физических

свойств оцениваемых объектов со временем (например, дефекты конструктивных

элементов). В рамках настоящего отчета физический износ определялся методом

анализа эффективного возраста.

Физический износ измеряется при помощи метода,

называемого «метод анализа эффективного возраста», и выражается

обычно величиной в процентах от стоимости замещения. Этот метод может быть

проиллюстрирован следующей формулой:

Эффективный возраст объектов принят равным

фактическому возрасту.

Нормативные сроки службы объектов недвижимого

имущества в зависимости от класса конструктивной системы принят на основании

анализа данных следующих источников:

Расчет функционального устаревания

Функциональное устаревание – потеря стоимости,

вызванная несоответствием проекта, материалов, строительных стандартов,

качества дизайна современным требованиям. По мнению Оценщика,

функциональное устаревание для оцениваемых объектов недвижимого имущества отсутствует.

Расчет внешнего (экономического)

устаревания

Экономический износ (устаревание,

обесценивание) есть потеря стоимости, обусловленная влиянием внешних факторов.

Экономический износ может быть вызван целым рядом причин, таких как

общеэкономические и внутриотраслевые изменения, в том числе сокращением спроса

на определенный вид продукции и сокращением предложений или ухудшением качества

сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а

также правовыми изменениями, относящимися к законодательству, муниципальным

постановлениям, зонированию и административным распоряжениям.

Величина экономического устаревания составляет

3,92%. Расчет приведен далее в рамках Доходного подхода.

Расчет затрат на замещение объекта с

учетом износа

Стоимость затрат на замещение с учетом износа

определяется по формуле:

Сз с износом = Сзх

(1-S),

Сз

– стоимость затрат на замещение без учета износа;

S

– величина накопленного износа.

Выбор укрупненных показателей стоимости

замещения зданий и сооружений

Расчет рыночной стоимости улучшений в рамках

подхода

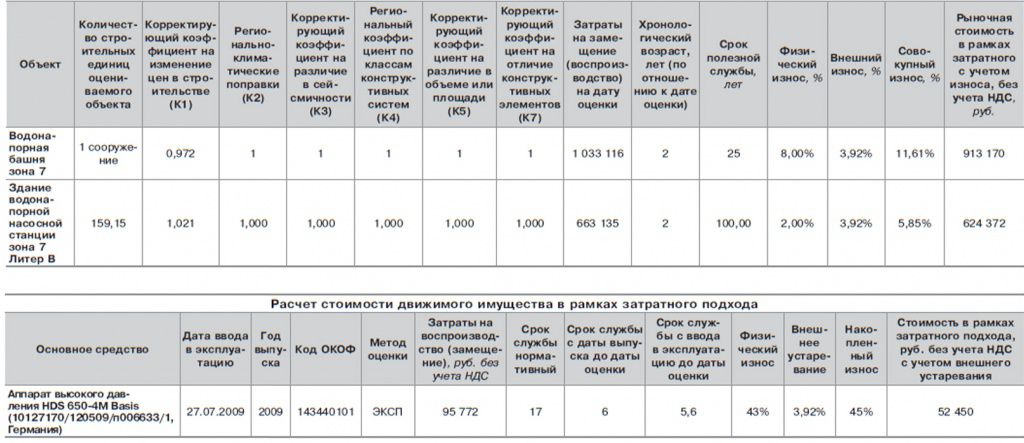

Прочие объекты рассчитаны аналогично.

Алгоритм

расчета рыночной стоимости затратным подходом:

Определение

затрат на воспроизводство (замещение)

К части оцениваемого движимого имущества был

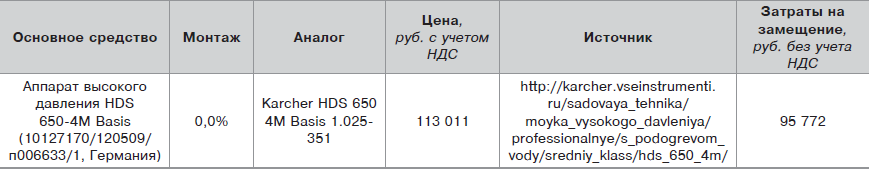

применен метод расчета затрат на замещение по цене однородного объекта.

При определении стоимости без учета износа Оценщик использовал ценовую

информацию компаний-поставщиков.

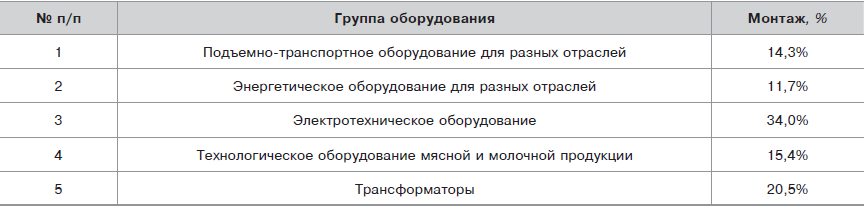

При определении затрат на замещение имущества

учитывались затраты на монтаж оборудования. Корректировка по данному фактору

была рассчитана с помощью справочника Ко-инвест «Индексы цен в

строительстве» №89 (ноябрь 2014 года). Доля стоимости монтажных работ

представлена в таблице ниже.

Доля стоимости монтажных работ в цене оборудования

Расчет

затрат на замещение по цене однородного объекта (оборудование)

Определение затрат на воспроизводство методом индексации балансовой стоимости

Для расчета затрат на воспроизводство части

оцениваемого оборудования был применен метод индексации балансовой стоимости,

вследствие отсутствия информации в открытых источниках о продаже аналогичного

имущества на первичном, а также на вторичном рынке.

Затраты на воспроизводство методом индексации

балансовой стоимости без износа определяются методом трендов, путем индексации

балансовой стоимости по следующей формуле:

I – индекс

(цепные индексы) изменения цен соответствующей группы объектов оценки за период

между датой оценки и датой ввода в эксплуатацию (по данным Госкомстата);

В настоящем томе для определения тренда

(индекса) цен используется Программно-информационный комплекс «СтОФ

4.88», который разработан

по поручению Федеральной службы государственной статистики России и прошел

успешное тестирование в территориальных органах государственной статистики.

Расчет стоимости воспроизводства методом

индексации балансовой стоимости приведен в таблице ниже.

Расчет

затрат на воспроизводство методом индексации балансовой стоимости

Прочие

объекты рассчитаны аналогично.

Определение накопленного износа

Определение физического износа оборудования

Для определения физического износа объекта

оценки – оборудования применялся

метод экспоненты — это метод расчета износа на основе

рыночных данных по экспоненциальной зависимости между износом и хронологическим

возрастом.

Статистическая обработка динамики обесценивания

машин, оборудования и транспортных средств, относящихся к разным сегментам

рынка, отличающихся областью применения, функциональным назначением,

конструктивным и техническим исполнением (сухогрузные теплоходы, печатные

машины, термопластавтоматы, автомобили, кривошипные прессы, комбайны, автобусы,

компьютеры), позволило построить обобщенную формулу для расчета совокупного

износа в зависимости от хронологического возраста. Она имеет вид:

–

нормативный срок службы.

Нормативный срок экономической жизни

определялся по методу ЕНАО, отражающего средние реальные сроки службы.

Функциональный

износ — потеря стоимости в результате применения новых технологий и материалов

при производстве аналогичного оборудования.

Оценщиком

не было выявлено наличия указанных признаков функционального износа у

оцениваемого движимого имущества.

Расчет внешнего устаревания

Внешнее

устаревание это потеря стоимости, вызванная общеэкономическими

и внутриотраслевыми изменениями, в том числе сокращением спроса на

определенный вид продукции, сокращением предложения или ухудшением качества

сырья, рабочей силы, вспомогательных систем, сооружений и коммуникации, а также

правовыми изменениями, относящимися к законодательству, муниципальным

постановлениям, зонированию и административным распоряжениям.

Расчет

стоимости движимого имущества в рамках затратного подхода

Результаты расчета доходного подхода

используются для идентификации наличия внешнего износа активов. Использование

результатов доходного подхода при формулировании вывода о стоимости возможно

только для уникальных комплексов имущества, замещение которых либо невозможно

силами рыночного инвестора, либо сопряжено с изменением местоположения, что

критически повлияет на деятельность данного Комплекса.

В рамках проведения теста на возможное

экономическое обесценение активов определяется возмещаемая сумма активов на

базе стоимости в использовании.

Стоимость в использовании – приведенная

стоимость будущих денежных потоков, которые, как ожидается, будут получены от

актива или подразделения (генерирующей единицы), приносящего денежные доходы.

В том случае, если оценка с использованием

доходного подхода приводит к меньшему значению стоимости, чем оценка с

использованием затратного подхода, следует признать наличие экономического

(внешнего) обесценения активов и рыночная стоимость должна быть скорректирована

на соответствующую величину.

Оценка расчетной величины возможного

экономического обесценения операционных активов предполагает:

Доходный подход у

рассматриваемого объекта

Выручка птицекомплекса включает доходы от

реализации следующих групп продукции:

Продукция участка переработки отходов

производства на дату оценки полностью используется для производства собственных

комбикормов, поэтому не учитывается в прогнозе.

Кроме того у птицекомплекса есть прочая

выручка, составляющая около 1% суммарной выручки. Данные доходы, как и прочие

доходы, не учитывались в прогнозе, так как не относятся непосредственно к ЕГДС

(относятся к деятельности Компании как бизнеса).

Объемы производства и выручка птицекомплекса в

2014 г и янв.-фев. 2015 г, факт

Прогноз объемов производства и реализации был сделан

следующим образом:

Цены прогнозировались следующим образом:

Прогноз выручки приведен в следующей таблице.

Прогноз объемов производства и выручки

Прогноз

расходов без амортизации и EBITDA

Птицекомплекс вышел на производственную

мощность, поэтому расходы прогнозировались без выделения условно-постоянных и

условно-переменных.

Прогноз расходов был сделан следующим образом:

Расходы (факт и прогноз) и расчет EBITDA

Прогноз

амортизации и инвестиций

Оцениваемое имущество только что введено в

эксплуатацию, поэтому, по мнению Оценщика, никаких инвестиций в течение

прогнозного периода не требуется. Затраты на текущий ремонт и обслуживание

основных средств включены в производственные расходы.

В постпрогнозном периоде инвестиции на

поддержание имущества определены на уровне амортизации.

Амортизация прогнозировалась от балансовой

стоимости. Годовая норма амортизации определена как отношение суммы амортизации

за январь-февраль 2015 г., умноженной на шесть, к первоначальной стоимости

основных средств на дату оценки и составила 4,8%.

Прогноз амортизации имеющихся ОС, тыс. руб.

Прогноз амортизации инвестиций, предусмотренных

Компанией в период 05.03.2015-31.12.2015, и суммарный прогноз амортизации приведены

в следующих таблицах.

Прогноз амортизации капитальных вложений, тыс.

руб.

Прогноз амортизации, тыс. руб.

Инвестиции в рабочий капитал прогнозировались

на основе норматива, составившего 12,9% — среднее значение показателя

сопоставимых компаний за 2009 — 2012 гг. (таблица ниже).

Норматив рабочего капитала

Прогноз денежного потока

Прогноз денежного потока на основе определенных

ранее показателей, приведен в следующей таблице.

Ставка налога на прибыль — 0% (в соответствии

с п. 1.3 ст. 284 НК РФ).

Прогноз денежных потоков

Расчет ставки дисконтирования

Ставка дисконтирования рассчитывалась по модели

средневзвешенной стоимости капитала:

WACC – ставка дохода на инвестированный

капитал, %;

Rd – ставка дохода по

заемному капиталу с учетом налогового щита (ставка по кредитам *

(1 — ставка налога на прибыль)), %;

Wd – доля заемного

капитала, %;

Re – ставка дохода на

собственный капитал, %;

We – доля собственного

капитала, %.

Ставка дохода на собственный капитал

определялась по модели CAPM:

, где: Re – ставка дохода на

собственный капитал, %;

Rf – безрисковая ставка

дохода с учетом станового риска, %;

β – коэффициент бета;

Rm – среднерыночная премия,

%;

Rc – премия за страновой

риск, %;

Rv – премия размер, %;

Rs – премия за

специфический риск, %.

Под

безрисковой ставкой понимается ставка, требуемая инвесторами за вложение в

активы, сопряженные с минимально возможным уровнем риска в стране, где ведет

свои основные операции оцениваемая компания. В качестве безрисковой ставки

Оценщик выбрал ставку доходности по 10-летним казначейским облигациям США, равную 2,11% . Различие

в уровне странового риска между США и Россией учтено в ставке дисконтирования с

помощью специальной премии.

Определение премии за риск вложения в

акции

Премия

за риск вложения в акции отражает разницу в доходности акций крупных корпораций

и казначейских обязательств Правительства США. Рыночная премия представляет

собой дополнительный доход, который необходимо добавить к безрисковой ставке,

чтобы компенсировать инвестору дополнительный риск, связанный с вложением в

акции компании.

Согласно

статистике, по данным интернет-сайта Damodaran online, среднерыночная премия

составляет 3,14%.

Премия за страновой риск

Премия

за страновой риск необходима, чтобы учесть в ставке дисконтирования риск,

связанный с вложениями в российские компании по сравнению с компаниями,

функционирующими в США.

Премия

за страновой риск (Estimating Country Risk Premiums) была определена по данным

интернет-сайта Damodaran online и

составила на дату оценки 3,75%.

Коэффициент бета и структура капитала

Систематический

риск учитывается в модели САРМ с помощью коэффициента бета. Коэффициент бета

отражает амплитуду колебаний цен на акции конкретной компании по сравнению со

средним изменением цен на акции по всем компаниям на рынке. Если в качестве

показателя средней рыночной доходности принять средний уровень дохода по

акциям, составляющим рыночный индекс, то ценные бумаги, имеющие бета больше 1,

характеризуются как агрессивные, отличаются большей волатильностью доходности и

являются более рискованными, чем рынок в целом. Ценные бумаги с бета ниже 1

характеризуются как защищенные, отличаются меньшей волатильностью доходности и

признаются менее рискованными, чем рынок в целом.

Систематический

риск зависит от отраслевой принадлежности бизнеса и структуры капитала.

Коэффициент

бета определен по формуле:

где:

BL

– коэффициент бета компании;

Bu

– отраслевой коэффициент бета без учета финансового рычага;

Т

– ставка налога на прибыль;

D/E

– коэффициент «рыночная стоимость заемного капитала / рыночная стоимость

собственного капитала» для оцениваемой компании.

Для

оценки коэффициента бета использовалась отраслевая статистика с сайта Damodaran

online. Оценщик ориентировался на усредненное значение коэффициента Unlevered

Beta по развивающимся странам для отрасли «Farming/Agriculture» –

0,64 и типичное для отрасли соотношение заемного и собственного капитала

(финансовый рычаг D/E) – 0,49. Таким образом, с учетом ставки налога на прибыль

0% коэффициент бета с учетом финансового рычага составил 0,96.

Определение премии за риск вложений в

небольшие компании

Необходимость

введения данной поправки обуславливается тем, что при вложениях в небольшие

компании (бизнесы) инвесторы требуют бóльшую компенсацию за риск, нежели при

вложении в крупные компании. Это связано, прежде всего, с теми преимуществами,

которые имеет крупная компания: относительно более легкий доступ к финансовым

рынкам при необходимости привлечения дополнительных ресурсов, а также большая

стабильность бизнеса по сравнению с малыми конкурентами. Относительно небольшие

фирмы имеют менее устойчивую динамику развития, чем их крупные отраслевые

конкуренты.

Показатель

премии за риск инвестирования в компании с низкой капитализацией рассчитывается

как разница между средней исторической доходностью по вложениям в небольшие

компании и средней исторической доходностью по инвестициям на фондовом рынке

США.

Используя

результаты исследований Ibbotson Associates, Оценщик определил премию за размер

компании равную 3,87% — значение для компаний с низкой капитализацией.

Премия за размер

Определение премии за специфический риск

Премия

за специфический риск отражает дополнительные риски, связанные с

инвестированием в оцениваемый бизнес, которые не были учтены при расчете

коэффициента бета и премии за страновой риск.

Основные

факторы специфического риска:

Оценщик считает, что специфические риски

обусловлены размером бизнеса и учтены в составе премии за размер, поэтому

премия за специфический риск составила 0%.

Расчет корректировки на валюту денежного

потока

Рассчитанная

стоимость собственного капитала представляет собой требуемую ставку доходности

для денежного потока, номинированного в долларах США. В данном случае в расчетах

используются номинальные денежные потоки, выраженные в рублях, в связи с чем

возникает необходимость скорректировать полученную величину ставки

дисконтирования.

Согласно

принципу паритета покупательной способности из экономической теории, разница

ставок дохода в рублях и в иностранной валюте объясняется различным ожидаемым

темпом инфляции, который в долгосрочной перспективе определяет соотношение

курсов валют двух стран. Поэтому для оценки размера корректировки используют

данные об ожидаемой инфляции или рыночные ставки дохода по долгосрочным

финансовым инструментам в разных валютах со сходными условиями (сходными

сроками погашения и рисками, кроме валютного).

Пересчет

производится по следующей формуле:

где:

RRUR

– ставка дисконтирования, номинированная в рублях;

RUSD

– ставка дисконтирования, номинированная в долларах США;

rRUR

– средняя ожидаемая инфляция потребительских цен в России;

rUSD

– средняя ожидаемая инфляция потребительских цен в США.

Среднегодовая

ожидаемая инфляция в России в течение 15 лет с 2015 г. по 2029 г.- 105,9%, в

США — 102,3%. Таким образом, величина

поправки на валюту денежного потока составит: 1,059 / 1,023 = 1,035.

Компания

как сельхозпроизводитель является получателем государственных субсидий: часть

процентной ставки по кредитам субсидируется, если кредиты предназначены для

финансирования инвестиционной деятельности или оборотных средств в части

кормов.

На дату оценки Компании имеет непогашенные

инвестиционные кредиты, взятые обществом на строительство птицекомплекса.

Средневзвешенный оставшийся срок до погашения этих заемных средств, по данным

Компании, составляет 4,4 лет.

В

связи со сказанным стоимость заемных средств прогнозировалась следующим

образом:

Расчет ставки по заемным средствам с учетом

инвестиционных кредитов

Расчет ставки по заемным средствам без учета

инвестиционных кредитов

Расчет

средневзвешенной стоимости капитала приведен в таблице ниже.

Таким

образом, ставка дисконтирования равна 13,10% для периода от даты оценки до 2018

г., 14,40% для периода с 2020 г. и далее. В 2019 г. ставка дисконтирования

составила 13,70% (средневзвешенная): 0,54 года будет действовать ставка 13,10%,

0,46 года — ставка 14,40%.

Определение стоимости в

использовании

Расчет

стоимости в использовании приведен в следующей таблице. Дисконтирование

(приведение будущей стоимости к текущей) производится по формуле:

F – фактор текущей стоимости;

R – ставка дисконтирования;

n – число периодов.

Дисконтирование терминальной стоимости

производится по фактору текущей стоимости последнего года прогнозного периода.

Стоимость в постпрогнозный период

рассчитывалась по модели Гордона:

TV

– стоимость предприятия в терминальный период;

CFn+1

– денежный поток в первый год терминального периода;

R

– ставка дисконтирования;

g

– ожидаемые темпы прироста денежного потока в терминальном периоде;

(R+1)0,5 — корректировка,

учитывающая поступление денежных средств равномерно в течение года.

Темп прироста денежного потока в постпрогнозный

период принят равным 4,0% в соответствии с ожидаемой средней инфляцией в

2022-2024 г. (следующие пять лет после окончания прогнозного периода) по

прогнозу МЭР.

Денежный поток в модели Гордона учитывал

инвестиции на уровне амортизации, для чего перед умножением на темп прироста

денежный поток 2021 г. был уменьшен на амортизацию. Расчет терминальной

стоимости приведен в таблице ниже.

Расчет нормализованного денежного потока и

терминальной стоимости

Из

дисконтированной стоимости денежного потока была вычтена расчетная величина

рабочего капитала.

Расчет стоимости в использовании птицекомплекса

Расчет внешнего износа

Таким

образом, стоимость в использовании Объекта оценки по состоянию на дату оценки

округленно составляет 7 066 960 тыс. руб. Внешний износ

специализированных активов составляет 3,924%.

Вернуться в раздел

Метод покомпонентного анализа износа различных узлов

Данный

метод используется для определения

износа сложносоставного МО и ТС, у

которого сроки службы отдельных узлов

и комплектующих существенно отличаются

друг от друга.

Формула

для определения величины неустранимого

физического износа в этом случае имеет

следующий вид:

При

наличии достаточно большого массива

данных есть возможность поискать

статистическую зависимость между

величиной физического износа и влияющих

на эту величину параметров, таких как

возраст объектов оценки, техническое

состояние, интенсивность использования

и т.д.

Ниже

представлен вариант корреляционной

модели для металлорежущих станков, в

которой отражена зависимость износа

от фактического возраста движимого

имущества и его технического состояния1.

Формула

расчета физического износа имеет

следующий вид:

Вопрос 25. Методы определения функционального устаревания движимого имущества.

Движимое

имущество

(движимые вещи и ценности) – это деньги,

ценные бумаги и иное имущество, не

относящееся к недвижимости.

К

движимому имуществу по

ст. 130 ГК РФ относится все то имущество,

которое не включено в разряд недвижимости.

Деление всего спектра имущества на два

больших класса (движимое и недвижимое)

связано с различиями в порядке правовых

режимов регулирования.

Прежде

всего, это относится к обязательной

государственной регистрации: для

движимого имущества она не предусмотрена.

Исключение составляют те объекты

движимого имущества, в отношении которых

законом государственная регистрация

предусмотрена.

Чтобы

та или иная вещь была отнесена к движимому

имуществу, она должна удовлетворять двум

критериям.

Во-первых,

она не должна иметь прочной связи с

землей (материальный критерий), во-вторых,

она не должна быть отнесена законом к

недвижимости, а перенос этой вещи не

может повлечь за собой ущерба,

несоразмерного для ее назначения

(юридический критерий).

Таким

образом, к категории движимого относится

широкий перечень имущества.

Функциональный

износ (ФИ) —

снижение стоимости объекта недвижимости,

обусловленное несоответствием

конструктивных или планировочных

решений, оборудования, качества

выполненных работ требованиям современных

стандартов.

Обесценивание

машин и оборудования, вызванное

функциональным устареванием, является

следствием появления новых технологий.

Если физический

износ имеет абсолютный характер, то

функциональное устаревание является

относительным, потому что оно

рассматривается по отношению к

объектам-аналогам, и тем самым зависит

от поля сравнения.Развитие науки,

разработка новых технологий приводят

к тому, что из-за функционального

устаревания снимаются с производства

и вытесняются с рынка целые поколения

оборудования.С целью уменьшения

потерь, связанных с функциональным

устареванием, ужесточаются нормы

амортизации и снижаются цены на старые

машины и оборудование.Уменьшить

потери можно также модернизацией

действующего оборудования. Пределы

модернизации определяются техническими

возможностями и разностью стоимостей

нового и модернизированного старого

оборудования.

Функциональное

устаревание (ФУ)- уменьшение

потребительской привлекательности тех

или иных свойств объекта, обусловленное

развитием новых технологий в сфере

производства аналогичных машин,

оборудования. Такое уменьшение

привлекательности, в свою очередь,

вызывает обесценение.

ФУ

проявляется с появлением объектов-конкурентов,

а не постепенно, как ФИ.

По

причинам, вызвавшим функциональное

устаревание, выделяют моральный и

технологический износ.

Моральный

износ

— это износ, причина которого — улучшение

свойств изделий аналогичных оцениваемому

(изменение технических параметров или

конструктивных решений, появление новых

возможностей, большей экологичности,

эргоно-мичности и т.д.) или удешевление

их производства.

Моральный

износ можно разделить на три группы,

исходя из статей затрат, с изменениями

в структуре которых связан износ:

Как правило, новое

оборудование превосходит старые аналоги

не только по техническим параметрам

или более низкой себестоимости, но и

является более экологичным, эргономичным,

обладает современным дизайном и пр.

Технологический

износ- это износ, причина которого —

различия в дизайне и составе конструкционных

материалов, используемых в объектах-аналогах,

по сравнению с оцениваемым объектом, а

также изменение технологического цикла

производства, в который включен

оцениваемый объект.

Например, изменение

технологического процесса производства

радиооборудования и повсеместный

переход от навесного монтажа к печатному

привело к тому, что станки-автоматы по

изготовлению монтажных точек перестали

иметь спрос на предприятиях

радиопромышленности.

Таким образом,

технологический износ в отличие от

морального делает рассматриваемое

оборудование ненужным в принципе в

рамках новой технологии.

Следует

также отметить, что в отличие от морального

технологический износ может быть

определен лишь экспертно и, следовательно,

приближенно.

Износ,

обусловленный избытком производственных

затрат (операционное устаревание)

возникает при повышенной потребности

действующего оборудования (по сравнению

с новым) в затратах на

обслуживание, электроэнергию, горючее,

в материальных затратах, в дополнительных

инвестиционных издержках.

Функциональное

устаревание (ФУ)рассчитывается по

формуле:

Kфун

= 1 — (По /Па )п, где:

По- производительность оцениваемого

оборудования;

Па- производительность нового оборудования

или аналога;

Данный

метод используется для определения

износа сложносоставного МО и ТС, у

которого сроки службы отдельных узлов

и комплектующих существенно отличаются

друг от друга.

Формула

для определения величины неустранимого

физического износа в этом случае имеет

следующий вид:

При

наличии достаточно большого массива

данных есть возможность поискать

статистическую зависимость между

величиной физического износа и влияющих

на эту величину параметров, таких как

возраст объектов оценки, техническое

состояние, интенсивность использования

и т.д.

Ниже

представлен вариант корреляционной

модели для металлорежущих станков, в

которой отражена зависимость износа

от фактического возраста движимого

имущества и его технического состояния1.

Формула

расчета физического износа имеет

следующий вид:

Движимое

имущество

(движимые вещи и ценности) – это деньги,

ценные бумаги и иное имущество, не

относящееся к недвижимости.

К

движимому имуществу по

ст. 130 ГК РФ относится все то имущество,

которое не включено в разряд недвижимости.

Деление всего спектра имущества на два

больших класса (движимое и недвижимое)

связано с различиями в порядке правовых

режимов регулирования.

Прежде

всего, это относится к обязательной

государственной регистрации: для

движимого имущества она не предусмотрена.

Исключение составляют те объекты

движимого имущества, в отношении которых

законом государственная регистрация

предусмотрена.

Чтобы

та или иная вещь была отнесена к движимому

имуществу, она должна удовлетворять двум

критериям.

Во-первых,

она не должна иметь прочной связи с

землей (материальный критерий), во-вторых,

она не должна быть отнесена законом к

недвижимости, а перенос этой вещи не

может повлечь за собой ущерба,

несоразмерного для ее назначения

(юридический критерий).

Таким

образом, к категории движимого относится

широкий перечень имущества.

Функциональный

износ (ФИ) —

снижение стоимости объекта недвижимости,

обусловленное несоответствием

конструктивных или планировочных

решений, оборудования, качества

выполненных работ требованиям современных

стандартов.

Обесценивание

машин и оборудования, вызванное

функциональным устареванием, является

следствием появления новых технологий.

Если

физический износ имеет абсолютный

характер, то функциональное устаревание

является относительным, потому что оно

рассматривается по отношению к

объектам-аналогам, и тем самым зависит

от поля сравнения.

Развитие науки, разработка новых

технологий приводят к тому, что из-за

функционального устаревания снимаются

с производства и вытесняются с рынка

целые поколения оборудования. С

целью уменьшения потерь, связанных с

функциональным устареванием, ужесточаются

нормы амортизации и снижаются цены на

старые машины и оборудование.

Уменьшить потери можно также модернизацией

действующего оборудования. Пределы

модернизации определяются техническими

возможностями и разностью стоимостей

нового и модернизированного старого

оборудования.

Функциональное

устаревание (ФУ)

— уменьшение потребительской

привлекательности тех или иных свойств

объекта, обусловленное развитием новых

технологий в сфере производства

аналогичных машин, оборудования. Такое

уменьшение привлекательности, в свою

очередь, вызывает обесценение.

ФУ

проявляется с появлением объектов-конкурентов,

а не постепенно, как ФИ.

По

причинам, вызвавшим функциональное

устаревание, выделяют моральный и

технологический износ.

Моральный

износ

— это износ, причина которого — улучшение

свойств изделий аналогичных оцениваемому

(изменение технических параметров или

конструктивных решений, появление

новых возможностей, большей экологичности,

эргоно-мичности и т.д.) или удешевление

их производства.

Моральный

износ можно разделить на три группы,

исходя из статей затрат, с изменениями

в структуре которых связан износ:

Как

правило, новое оборудование превосходит

старые аналоги не только по техническим

параметрам или более низкой себестоимости,

но и является более экологичным,

эргономичным, обладает современным

дизайном и пр.

Технологический

износ

— это износ, причина которого — различия

в дизайне и составе конструкционных

материалов, используемых в объектах-аналогах,

по сравнению с оцениваемым объектом,

а также изменение технологического

цикла производства, в который включен

оцениваемый объект.

Например,

изменение технологического процесса

производства радиооборудования и

повсеместный переход от навесного

монтажа к печатному привело к тому, что

станки-автоматы по изготовлению

монтажных точек перестали иметь спрос

на предприятиях радиопромышленности.

Таким

образом, технологический износ в отличие

от морального делает рассматриваемое

оборудование ненужным в принципе в

рамках новой технологии.

Следует

также отметить, что в отличие от

морального технологический износ может

быть определен лишь экспертно и,

следовательно, приближенно.

Износ,

обусловленный избытком производственных

затрат (операционное устаревание)

возникает при повышенной потребности

действующего оборудования (по сравнению

с новым) в затратах на обслуживание,

электроэнергию, горючее, в материальных

затратах, в дополнительных инвестиционных

издержках.

Функциональное

устаревание (ФУ)

рассчитывается по формуле:

Kфун

= 1 — (По /Па )п,

где:

По

— производительность оцениваемого

оборудования;

Па

— производительность нового оборудования

или аналога;

п

— коэффициент торможения.