- Что влияет на стоимость страхования по ипотеке?

- Cтрахование жизни при ипотеке сбербанка | cколько стоит и можно ли отказаться

- В онлайн-режиме

- Возврат стоимости ипотечной страховки

- Объект страхования

- Особенности страхования залога при ипотеке

- Расчет стоимости страхового полиса на недвижимое имущество

- Срок выплаты страховой суммы

- Страхование жизни при ипотеке сбербанка || условия, стоимость, как оформить

Что влияет на стоимость страхования по ипотеке?

Стоимость полиса по ипотеке зависит от коэффициентов, применяемых в данный момент. На цену влияет:

- Текущий остаток задолженности по жилищному кредиту, который совпадает со страховой суммой. Если человек пока еще оформляет ипотеку, учитывается начальный размер займа. Можно указать и большую страховую сумму, тогда она будет выплачена не только банку, но и семье клиента.

- Срок выплат кредита.

- Возраст заемщика, созаемщика или поручителя – человека, на которого оформляется страховка.

- Риски. Обычно это гибель в результате несчастного случая или заболевания, установление инвалидности 1, 2 группы. Если клиент занимается экстремальными видами спорта, регулярно ездит на соревнования, он обязан сообщить об этом заранее. К таким заемщикам применяется повышенный коэффициент расчета стоимости.

- Профессия клиента. Есть особые виды работ, связанные с повышенным риском. Это пожарные, сотрудники МЧС, полиции и другие опасные специальности, для них стоимость страховки выше.

- Состояние здоровья. Страховая компания предварительно оценивает возможность его ухудшения во время действия полиса. Сюда входит курение, употребление алкоголя, нахождение на учете узкого специалиста, текущие заболевания и пр. Все эти обстоятельства складываются в коэффициент, влияющий на стоимость страхового полиса заемщика по ипотеке.

«Абсолют Страхование» предоставляет своим клиентам возможность оформить полис на срок 6-12 месяцев. Чем он меньше, тем ниже стоимость финансовой защиты.

Cтрахование жизни при ипотеке сбербанка | cколько стоит и можно ли отказаться

«ЦИС»отвечает Татьяне Н.22.07.2020 в 11.09

Различия есть, но не настолько масштабные.

требования к условиям страховки прописывает сам Сбербанк, в частности, смерть и инвалидность 1 или 2 группы. Любая страховая компания обязана эти требования выполнять.

— это требования к условиям договора страхования жизни.

Как видите, смерть и инвалидность 1 или 2 группы — обязательно.

Различие может быть следующее. Допускаются исключения из договора (например, самоубийство, если пьяные сел за руль и еще несколько) — это пункт 11.

Например, в Сбербанковской страховой компании — алкоголь и самоубийство будут страховым случаем, а в других страховых компаниях не будут. В остальном разницы в ключевых условиях договора нет.

Также важно, чтобы у заемщика при заключении договора страхования не было ранее диагностированных серьезных заболеваний (например, онкологии, инфаркты, инсульты, печень, инвалидности) — это в любой компании.

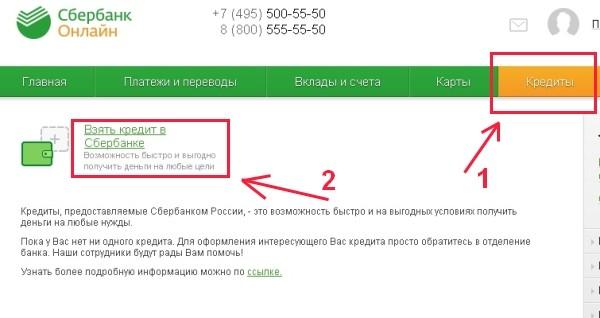

В онлайн-режиме

«Сбербанк» предусмотрел возможность оформить страхование ипотеки без посещения офиса. Для удобства пользования имеется онлайн-банк, доступный зарегистрированным клиентам.

Инструкция:

- Войдите в свой аккаунт «Сбербанк Онлайн» на сайте кредитной организации.

- Зайдите в раздел меню «Кредиты», затем – «Взять ипотеку».

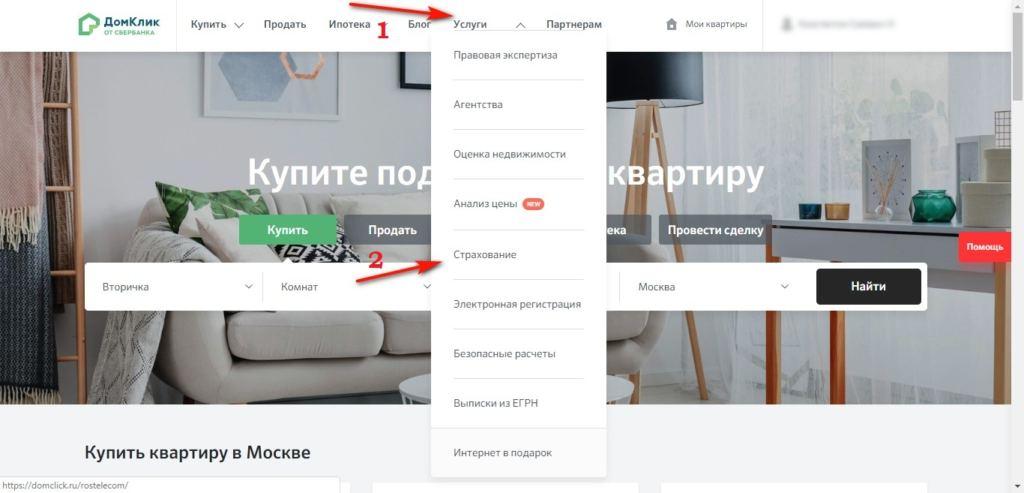

- Сразу же система перенаправит вас в личный кабинет «ДомКлик».

- Нажмите на раздел «Услуги», потом выберите из выпавшего списка пункт «Страхование».

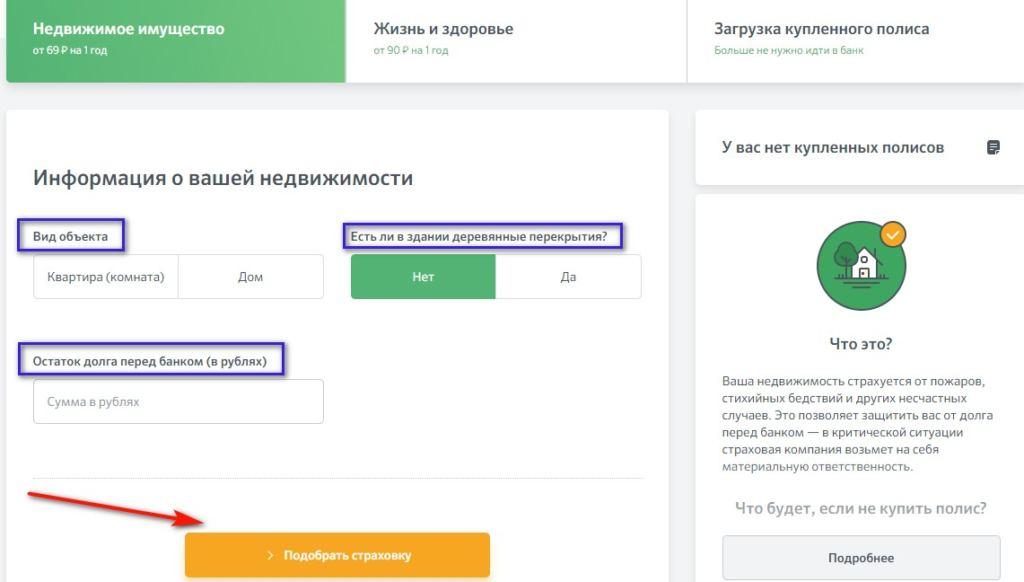

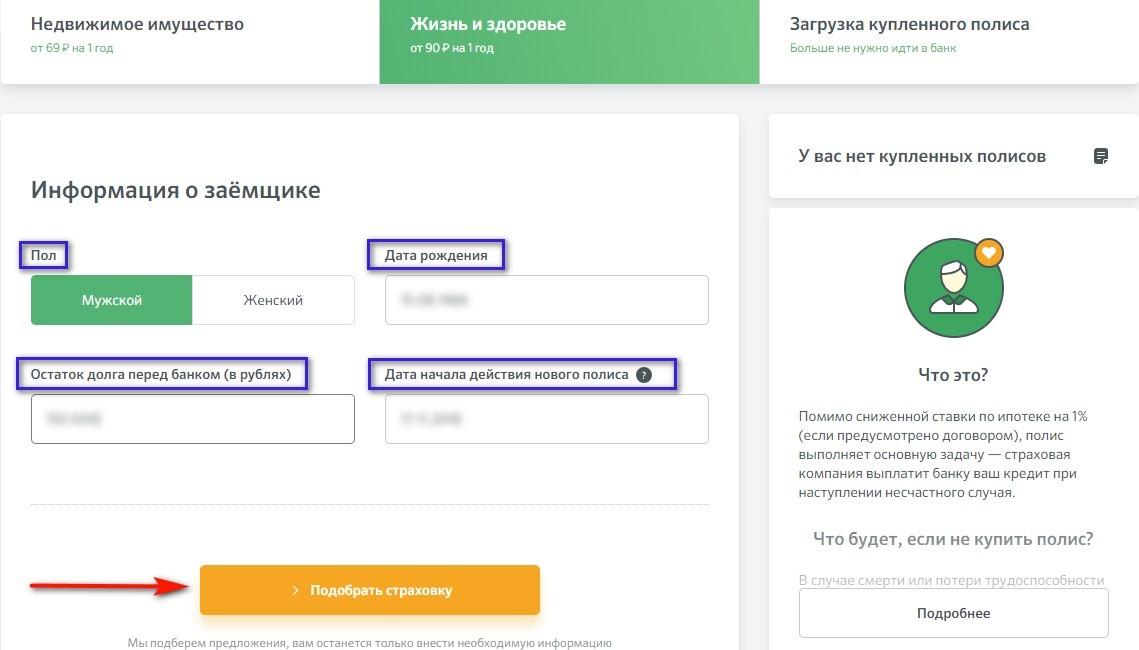

- Обозначьте тип страховки. Если у вас уже имеется в наличии готовый полис, оформленный самостоятельно в СК, отправьте его в Сбербанк – щелкните по записи «Загрузка купленного полиса».

- Заполните короткую анкету о залоговой недвижимости или о себе (зависит от вида страхового полиса). Кликните по кнопке «Подобрать». В течение нескольких секунд система автоматически проанализирует предоставленные сведения и выдаст подходящие варианты.

- Выберите компанию и приступайте к оформлению. Для этого внесите запрашиваемые сведения в специальную форму. Затем жмите на «Купить полис».

После завершения процедуры вам станет доступным кредитный калькулятор по платежам, которые придется вносить ежемесячно со страховкой. Для этого внесите дату подписания кредитного соглашения, день и год своего рождения, пол и сумму займа.

Чтобы увидеть приобретенный полис, надо его загрузить. Для этого кликают по кнопке и указывают следующие сведения:

- свои инициалы;

- действующий номер мобильного;

- дату рождения.

E-mail сообщать не обязательно. Указывают город, где происходило оформление ипотеки. Затем потребуется загрузить документ. Копии полисов и квитанции об уплате переносят в зеленое окошко и жмут на «Добавить файл», затем отправляют в банк.

Если страховка куплена непосредственно на сайте, она автоматически перенаправляется в Сбербанк. Самостоятельная загрузка потребуется в случае оформления полиса в сторонних СК. Обработка отосланных скринов длится около 3 дней, потом банк присылает СМС-сообщение об успешной регистрации или возникших проблемах.

У клиентов «Сбербанка» есть возможность оформить страховку в мобильном приложении «Сбербанк Онлайн», которое функционирует на телефонах с ОС Android и iOS.

Образец электронного страхового полиса жизни и здоровья:

Образец недвижимого имущества в залоге:

Возврат стоимости ипотечной страховки

Отказаться от страховки по ипотеке Сбербанка можно как до оформления кредита, так и в течение 2-х недель после этого, но только от финансовой защиты заемщика. Если вам навязали полис или по невнимательности вы подписали страховой договор, у вас есть полное право вернуть деньги.

Для этого нужно направить в страховую компанию заявление и приложить к нему копии следующих документов:

- паспорт;

- кредитный договор;

- оформленный полис.

Подать заявление можно в страховую компанию или в отделение Сбербанка. Если вы обращаетесь непосредственно к страховщику, уточните, можно ли отправить скан-копии документов или нужно лично подойти в представительство страховой компании. Какой бы вариант подачи заявления вы ни выбрали, следует сделать копию документа.

В тексте обращения пропишите его суть, а именно просьбу вернуть денежные средства, уплаченные за полис страхования. Обязательно укажите номер и дату кредитного договора, данные страхового полиса и причину возврата. Последний пункт скорее формальность, ведь отказать в возврате денег страховая компания не вправе. В конце заявления юристы рекомендуют указать на право заемщика обратиться в суд при отказном решении.

Не забудьте в обращении указать реквизиты для перечисления стоимости страховки.

Обратите внимание, что возвращаемая сумма может быть меньше той, что вы потратили. Полные условия возврата уточните в договоре страхования или по телефону горячей линии страховщика. Лучше всего это сделать до подписания документов и сразу устранить все непонятные моменты.

Если в выплате стоимости полиса вам отказали, необходимо получить от страховой компании письменный ответ с причиной такого решения. Этот документ следует направить с жалобой на действия страховщика в Роспотребнадзор и прокуратуру. Также ипотечный клиент Сбербанка имеет право обратиться в суд и потребовать вернуть стоимость полиса.

Можно попросить расторгнуть договор страхования жизни и позже двухнедельного срока. В этом случае ответ будет только на усмотрение страховой компании. Рассчитывать на полный возврат денег или даже пропорциональный пересчет цены не приходится. Если страховщик и сделает возврат страховки по ипотеке Сбербанка, то только его малую часть.

Возврат стоимости страховки невозможен, если по данному полису уже была страховая выплата.

Как вернуть страховку по ипотеке в Сбербанке, если вы погасили кредит досрочно? Это возможно сделать как в отношении страховки залога, так и жизни заемщика. Вам придется составить заявление с просьбой вернуть деньги за быстро выплаченный кредит. К нему приложите копии документов:

- паспорт;

- договор с банком;

- плановый график платежей, который получали при оформлении ипотеки;

- справку об отсутствии задолженности (в оригинале);

- последние оформленные страховые полисы.

Как и в предыдущем случае, можно обратиться в страховую компанию или передать документы через Сбербанк. Первый вариант предпочтительнее, ведь, как известно, бумаги в банке часто теряются и не доходят до адресата. Так что лучше сразу идти к страховщику, только заранее уточните по телефону горячей линии порядок действий и правильность составления заявления.

Отказать в выплате денег при досрочном погашении ипотеки страховая компания не может. Обычно затягивают возврат или не отвечают на запросы ненадежные страховщики, а с такими Сбербанк не сотрудничает. Так что можно быть уверенным в благоприятном решении вопроса.

Бывает и такое – по условиям договора страховка является невозвратной. Стоимость полиса финансовой защиты заемщика обычно возвращается без проблем. Чаще условие невозврата прописывается в документах на страхование залога. При обращении за деньгами вам откажут, но в судебной практике подобные дела обычно завершаются в пользу клиента.

Оцените автора

Объект страхования

Важным моментом служит определение лица, в пользу которого осуществляется страхование по ипотечному кредиту. Здесь им всегда выступает залогодатель (сам Сбербанк). Именно он рискует остаться без возврата ипотечных вложений по кредиту, а не непосредственный покупатель и будущий владелец жилья. Соответственно, залоговое имущество должно страховаться на весь срок обслуживания кредита.

Объектом же страхования в рамках ипотечного кредита выступают имущественные интересы кредитора, которому принадлежит площадь на праве залога (после такого распоряжения покупателя). Защита интересов сторон по кредиту касается потери помещения вследствие его повреждения или же признания выкупной сделки фиктивной из-за неправомерного проведения процедуры.

На что распространяется страховка по ипотечному кредиту:

- конструктивные части строения: опорные и иные стены, перегородки, окна, двери (при страховке частного дома добавляется также крыша и фундамент);

- внутренняя отделка помещения: облицовочные и покрасочные работы потолка и стен, их декоративное оформление, остекление и т.д.;

- инженерное обслуживающее ЖКХ-оборудование: отопительные и канализационные системы, сантехническое оснащение, газоснабжение и т.д.

Второй и третий пункты являются относительными по своему значению и по определению содержания. Стороны оговаривают это в порядке обсуждения, отражая обоюдно принятую позицию в тексте договора. Стоит отметить, что имущество, характеризующееся как аварийное или находящееся в опасных зонах, в принципе не подлежит ипотеке, залогу, а значит, и залоговому страхованию.

Особенности страхования залога при ипотеке

Залоговым имуществом при оформлении ипотечного кредита может являться лишь недвижимый объект. Им выступает как сама ипотечная жилплощадь, так и другое имеющееся у заемщика помещение. Второе может характеризоваться как жилое либо как нежилое.

Варианты страховых объектов по ипотечному кредиту:

- жилые объекты: имевшиеся у кредитуемого ранее или взятые им в счет кредита квартира, частное строение, а также доля в них;

- купленный или имевшийся до того гараж.

Обратившись в финансовое учреждение за займом, необходимо знать, обязательна ли страховка ипотечного кредита Сбербанка. Регистрация залога необходима при разнонаправленных процедурах ипотечного кредитования, а также при оформлении нецелевого кредита под залог недвижимости (альтернатива ипотечному кредиту).

Это значительно отличается от страховой защиты для заемщика ипотечного кредита в сторону его жизни и здоровья. Такая страховка является дополнительной и не может выступать условием для оформления кредита ипотечного вида. Кроме того, залог по ипотечному кредиту в Сбербанке становится неким обременением.

Расчет стоимости страхового полиса на недвижимое имущество

На отмеченном выше калькуляторе Сбербанка стоимость страховки ипотеки рассчитывается автоматически при указании страховой суммы. По стандартам размер платы составляет 0,25% от объема актуального долга по ипотеке и выше.

Например, когда размер задолженности по ипотечному кредитованию 300 тыс. руб., то оплата полиса страхования составит 300000/100 х 0,25 = 750 руб.

Актуальная стоимость страховки жизни при ипотеке в сбербанке на 2021 год:

| Размер остатка | Для дома | Для квартиры |

| Цена полиса в рублях | ||

| 1 000 000 | 3150 | 2250 |

| 1 500 000 | 4725 | 3375 |

| 2 000 000 | 6300 | 4500 |

| 5 000 000 | 15750 | 11250 |

Важно! Цена оформления страхового полиса Сбербанка по ипотеке через сайт банка меньше на 10%.

Размер сбора за страховку в 0,25% от основной задолженности неизменен на всем сроке, оговоренном в контракте. Представители банка советуют заключать договор на залог в фирме-партере «Сбербанк-Страхование». Так услугу возможно получить день в день.

При подписании ипотечного кредита, приобретаемая недвижимость оказывается в залоге у Сбербанка на протяжении полного периода кредитной сделки. По контракту страхования выгодоприобретателем считается тот, у кого залоговое имущество. Потому при возникновении страхового случая невыплаченная доля ссуды зачисляется на счет банка.

Срок выплаты страховой суммы

Компания при определении суммы к выплате по ипотечному кредиту должна удостовериться в объективности обстоятельств наступления рискового случая. От этого будет зависеть и продолжительность периода ожидания ипотечного клиента для получения причитающихся ему денежных средств. Данное исследование основывается на официальных заключениях компетентных органов.

Структуры, определяющие размер и причины ипотечных убытков:

- узкоспециализированные органы: пожнадзор, гидрометеослужба и т.д.;

- органы правопорядка и юстиции: полиция, следственные органы, суд;

- экспертные оценочные организации.

Этапы в предоставлении выплаты:

- В течение первых 15 дней после предоставления страхующему органу нужных документов он выносит резолюцию относительно необходимости совершения выплаты.

- Далее в последующие 5 дней выгодоприобретателю направляется письмо о признании случая подходящим с просьбой предоставить реквизиты для проведения платежа.

- После этого в течение 7 дней с момента доставления уведомления необходимо предоставить данные реквизиты.

- В итоге в течение последующих 10 дней осуществляется фактическое перечисление денег.

При этом соблюдение крайних максимальных сроков вовсе не обязательно. Организация-страховщик может справиться со всеми поставленными задачами в целом за 5 рабочих дней. Все будет зависеть от полноты предоставленного застрахованным лицом пакета документов, а также быстроты его реакций в процессе взаимодействия.

Страхование жизни при ипотеке сбербанка || условия, стоимость, как оформить

Частый вопрос, какой вариант выбрать — со страхованием или без. Посчитаем, что выгоднее, на конкретном примере.

Например, ипотека — 3 млн. руб.

1. Первый пример: женщина, 30 лет, менеджер, здорова.

2. Второй пример: мужчина, 59 лет, инженер, здоров.

1. Для женщины полис будет стоить: 3600 руб. в год или 0,12%. Если же она не застрахует свое здоровье, то переплата процентов в год составит: 1%*3 млн. руб. = 30000 руб. Как видно, разница в суммах внушительна (экономия 25800 руб.). Очевидно, лучше приобрести страховку.

2. Для мужчины: 56800 руб. в год или 1,89%, то есть намного больше переплаты на процентах при отсутствии страховки. Риски у мужчины такого возраста несоизмеримо выше. Но в случае смерти/инвалидности обязанность по погашению кредита останется. Поэтому как раз таким возрастным клиентам в первую очередь необходима страховка. Но, если рассматривать вопрос исключительно с точки зрения экономии, то, конечно, страховаться ему смысла нет.

Вы можете рассчитать цену страхования и сравнить полученный тариф с дисконтом 1%. Как правило, для лиц до 55 лет выгоднее оформить полис.