- Что такое электронная регистрация ипотеки в росреестре и как она проходит?

- Что делать после получения документов из росреестра?

- Госрегистрация подтверждает юридическую силу ипотечной сделки

- Договор залога недвижимого имущества

- Закрепление права собственности на объект недвижимости

- Необходимые документы

- Регистрация допсоглашения к ипотечному договору

- Регистрация ипотеки в росреестре через госуслуги

- Собираем необходимые документы

- Срок регистрации документов

- Сроки регистрации ипотеки в росреестре

- Стоимость

Что такое электронная регистрация ипотеки в росреестре и как она проходит?

Закон № 218 от 13. 07.2021 «О государственной регистрации недвижимости» предусматривает подачу заявления в электронном виде. Этот сервис позволяет людям, покупающим жилой объект, оформить право собственности без траты времени на посещение МФЦ или регистрирующего органа.

Электронной регистрацией ипотеки в Росреестре оперирует Сбербанк. Отправить документы можно прямо из банка или офиса застройщика-партнера, непосредственно во время сделки. Регистрация пройдет максимум за неделю и готовые бумаги вышлют всем сторонам на адрес электронной почты. После чего, банк в течение суток перечисляет средства продавцу. Здесь также потребуется оплатить госпошлину (заранее или в течение пяти дней после отправки запроса). Правда стоит такой сервис недешево – около 12 000 руб.

Условия электронной регистрации ипотеки в Росреестре:

Когда ипотека будет одобрена, надо подъехать в банковское отделение для подписания договора и прочих бумаг. Тут же менеджер предлагает клиенту воспользоваться опцией безопасного расчета (стоит 2000 руб.) – это когда банк отвечает за сохранность денежных средств на время прохождения регистрации в Росреестре.

Отрицательные стороны электронного учета ипотеки в Росреестре:

Что делать после получения документов из росреестра?

Если собственник планирует жить в приобретенной квартире, то после регистрации ипотеки и получения документов из Росреестра гражданину необходимо посетить следующие учреждения:

- Расчетно-кассовый центр (РКЦ). С имеющимися правоустанавливающими бумагами на жилье обращаются в центр с целью переоформления на свое имя лицевого счета по услугам ЖКХ. Для этого пишут соответствующее заявление. После завершения данной процедуры не забывают взять выписку. Это на тот случай, если новому владельцу будут ошибочно начислены платежи или всплывет задолженность. Тогда будет чем доказать, что на момент приобретения квартиры долгов по ЖКХ не было.

- Паспортный стол. Отталкиваясь от норм Постановления Правительства РФ от 15.08. 2021 г. № 809 «О внесении изменений в Постановление Правительства Российской Федерации от 17 июля 1995 г. № 713», после выписки из старой жилплощади гражданин обязан зарегистрироваться по новому адресу проживания в течение 7 дней. Для этого можно лично посетить орган миграционной службы или воспользоваться почтой, порталом Госуслуг, МФЦ. Подтверждением прав на жилую недвижимость станет выписка из ЕГРН (согласно ФЗ 218).

- Управляющую компанию. Здесь надо заключить соглашение, согласно которому будет осуществляться обслуживание жилой площади. Если на общедомовом собрании было принято решение о том, что жильцы самостоятельно ведут расчет с поставщиками воды, газа и электричества, тогда необходимо заключить договора в Облэнерго, Водоканале и Горгазе.

- Телефонную компанию. При потребности в стационарном телефоне после регистрации ипотеки в Росреестре, обращаются в ближайшее отделение, специализирующееся на телефонии, чтобы оформить точку доступа. Если же в квартире она имеется, то остается взять в РКЦ сведения о бывшем собственнике и предъявить их оператору. Тогда телефонная линия будет переоформлена на имя нового жильца.

Следует отметить, что полученную при электронной регистрации жилья выписку, можно и не предъявлять в госорганы для получения каких-то услуг. При необходимости они сами могут сделать запрос в Ростреестр (п. 1 ст. 7 ФЗ «Об организации предоставления государственных и муниципальных услуг»).

Госрегистрация подтверждает юридическую силу ипотечной сделки

Под ипотекой понимается залог недвижимости, остающейся во владении должника, но с запрещением права свободного распоряжения этим имуществом.

Залог – это способ обеспечения обязательства перед кредитором, при котором кредитор в случае неисполнения должником обязательства может получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами, за изъятиями, предусмотренными п.1 ст.334 Гражданского кодекса РФ (далее – ГК РФ). Другими словами, залог, например, объекта недвижимого имущества подразумевает, что лицо, которому задолжал владелец заложенного объекта, может потребовать выплатить ему сумму долга за счет этого имущества.

Действующим законодательством определены два основания возникновения ипотеки: в силу договора и в силу закона.

Ипотека в силу договора

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя.

Договор об ипотеке заключается в обеспечение обязательств по кредитному договору, договору займа или иному обязательству. Договор ипотеки является дополнительным обязательством и может быть заключен только при наличии основного обязательства, во исполнение которого он заключен.

Договор об ипотеке заключается в письменной форме, когда между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, подлежит государственной регистрации. Законодательством существенные условия договора об ипотеке предусмотрены в статье 9 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке). В частности, в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, само обязательство, размер обязательства и срок его исполнения.

Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем.

Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

При несогласовании сторонами одного из существенных условий либо при отсутствии таковых в договоре об ипотеке последний признается незаключенным.

Ипотека в силу закона

Ипотека в силу закона связана с одновременным наличием следующих условий: указание в законе на возникновение ипотеки, возможность определить залогодержателя, в законе должны быть определены обязательства, при наличии которых возникает ипотека; в законе должны быть отражены обязательства, обеспечиваемые ипотекой.

В соответствии с действующим законодательством ипотека в силу закона возникает, когда:

– жилой дом или квартира, приобретенные полностью или частично за счет кредита банка или иной кредитной организации, находятся в залоге с момента государственной регистрации ипотеки в Едином государственном реестре недвижимости (п.1 ст.77 Закона об ипотеке);

– жилое помещение, построенное полностью либо частично с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», считается находящимся в залоге с момента государственной регистрации права собственности на жилой дом (п.4 ст.77 Законам об ипотеке);

– земельный участок, приобретенный с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого земельного участка, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. Если соответствующий земельный участок взят в аренду, то возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды (п.1 ст.64.1 Закона об ипотеке);

– при строительстве здания или сооружения на земельном участке, заложенном по договору об ипотеке, ипотека распространяется на эти здания и сооружения, если иное не предусмотрено договором об ипотеке (ст.65 Закона об ипотеке);

– земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, или право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение, если иное не предусмотрено федеральным законом или договором (ст.64.2 Закона об ипотеке);

– в случае регистрации права собственности на завершенный строительством объект недвижимости, который ранее был зарегистрирован и передан в ипотеку как объект незавершенного строительства, ипотека сохраняет силу, и ее предметом является здание (сооружение), возведенное в результате завершения строительства (ст.76 Закона об ипотеке);

– при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество (п.1 ст. 587 ГК РФ);

– ипотека в силу закона возникает, если объект недвижимости приобретен в кредит или в рассрочку (статьи 488 и 489 ГК РФ).

– земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды), и строящийся (создаваемый) на этом земельном участке многоквартирный дом и (или) иной объект недвижимости в обеспечение исполнения обязательств застройщика (залогодателя) по договору с момента государственной регистрации договора у участников долевого строительства (залогодержателей) считаются находящимися в залоге (п.1 ст.13 Федерального закона № 214- ФЗ от 30.12.2004 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», далее – Закон о долевом строительстве);

– при государственной регистрации права собственности застройщика на объект незавершенного строительства такой объект незавершенного строительства считается находящимся в залоге у участников долевого строительства с момента государственной регистрации права собственности застройщика на такой объект (п.2 ст.13 Закон о долевом строительстве).

Ипотека в силу закона может возникнуть и в иных случаях. Возникновение ипотеки в силу закона возможно только на основании федерального закона.

Ипотека также может не только возникать, но и переходить по основаниям, предусмотренным законом (переход ипотеки вследствие перехода прав по основному обязательству, исполнение поручителем основного обязательства за должника).

Законный залог порождает те же правовые последствия, что и залог договорный.

Государственная регистрация ипотеки

Независимо от оснований своего возникновения ипотека подлежит государственной регистрации, так как согласно п.1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации.

Государственная регистрация ипотеки осуществляется в порядке, предусмотренном Федеральным законом от 13.07.2021 г. № 218-ФЗ «О государственной регистрации недвижимости».

Государственная регистрация ипотеки, возникающей на основании договора, осуществляется на основании договора об ипотеке и заявления залогодателя и залогодержателя либо нотариуса, удостоверившего договор об ипотеке, после государственной регистрации права собственности залогодателя на являющийся предметом ипотеки объект недвижимости или иного являющегося предметом ипотеки и подлежащего государственной регистрации права залогодателя на объект недвижимости.

Государственная регистрация ипотеки, возникающей на основании закона, осуществляется одновременно с государственной регистрацией права собственности залогодателя на являющийся предметом ипотеки объект недвижимости или иного являющегося предметом ипотеки и подлежащего государственной регистрации права залогодателя на объект недвижимости на основании договора, влекущего возникновение ипотеки на основании закона, и заявления залогодателя или залогодержателя либо нотариуса, удостоверившего договор, влекущий возникновение ипотеки на основании закона, если иное не предусмотрено настоящим Федеральным законом.

Государственная регистрация ипотеки удостоверяется путем проставления регистрационной отметки на договоре об ипотеке, документе, являющемся основанием возникновения права собственности или иного права залогодателя на объект недвижимого имущества, ипотека на который возникает в силу закона.

Государственная регистрация ипотеки представляет собой внесение записи в Единый государственный реестр недвижимости о наличии ограничения в виде залога на объекты недвижимого имущества. Обязанность по осуществлению регистрации возложена на федеральный орган исполнительной власти, которым является Росреестр.

Осуществление государственной регистрации подтверждает юридическую силу ипотечной сделки, защищая при этом права каждого из ее участников.

Марина Лещенко,

главный специалист-эксперт

отдела государственной регистрации недвижимости

Управления Росреестра

по Омской области,

государственный регистратор.

Договор залога недвижимого имущества

Соглашение о залоге недвижимости должно отвечать ряду правил, иначе его юридическая сила может быть оспорена. а сделку могут принять недействительной.

Ипотечный договор недвижимости должен обязательно пройти нотариальное заверение, не выполнение этого условия делает сделку ничтожной .

Детально в соглашении должен быть описан предмет, который передается в ипотеку. Описание должно быть детальным в такой степени, чтобы невозможно было перепутать их. Указывается наименование в соответствии с документами на имущество, адрес нахождения имущества.

В соглашении должна быть указана оценка имущества, права и обязанности, которыми обладают стороны по данному соглашению. Оценка может быть установлена по согласию сторон, но можно также привлечь оценщика, в некоторых случаях его участие является обязательным. Например, оценка, проводимая перед проведением сделок с государственным и муниципальным имуществом .

Отдельным пунктом должно быть указана и описана сделка, в силу которой и появилась ипотека. Например, кредитный договор. описываются его условия, сроки выполнения, сумма, выданная по данному соглашению.

В документе необходимо указать основания принадлежности имущества залогодателю. отданного в ипотеку. Это касается также имущества, которое залогодатель имеет на правах аренды, и когда в ипотеку передаются права на аренду.

В случае ипотеки арендных прав на предприятие необходимо также согласие лица, обладающего правами собственности на предприятие.

В соглашении может быть предусмотрена возможность взыскания на имущество без суда. Т.е. через исполнительную надпись нотариуса. Могут быть предусмотрены способы взыскания имущества. Эти способы могут быть прописаны, как и для суда, и так и на случай внесудебного взыскания .

Ипотека предприятия имеет свои особенности :

- Ипотека распространяется на предприятие как на комплекс прав на недвижимость, оборотный капитал, ценности, основные фонды;

- В случае нарушения обязательств по соглашению, кредитор имеет права ввести своих представителей в руководство предприятия для восстановления его платежеспособности, ограничивать использование имущества предприятия, в частности произведенной продукции.

Закрепление права собственности на объект недвижимости

Регистрация перехода права собственности на недвижимость на государственном уровне проводится по факту подачи обеими сторонами сделки соответствующего заявления. А также это может сделать нотариус или любое лицо с официальной доверенностью.

Договор купли-продажи (ДКП) не вносится в единый реестр, но на соглашении проставляется штамп, удостоверяющий, что переход права собственности осуществлен.

При этом, фиксация собственности гражданина, права которого обременяются ипотекой, и гос. регистрация непосредственно ипотечного договора в Росреестре в силу закона – это два отдельных действия и проводятся на основании двух заявлений. В связи с чем будет 2 учетные записи с самостоятельными номерами (пункт 2 статьи 20 ФЗ № 102).

В результате недвижимый объект, взятый на заемные средства, перейдет в собственность заемщика. Однако до погашения кредита квартира или дом будет находиться в залоге у банка и владельцу нельзя распоряжаться имуществом (продавать, дарить и прочее). Это регламентируется ст.77 п.1 102-ФЗ.

Необходимые документы

Государственная регистрация договора залога недвижимости проводится в соответствующей организации по законодательно установленной схеме. Документ должен быть обязательно заключен в письменном виде и в количестве экземпляров, чтобы все участвующие стороны получили по одной копии.

Потребуются следующие документы для регистрации договора залога:

- паспорт гражданина Российской Федерации,

- идентификационный номер налогоплательщика,

- письменное согласие супруга на передачу имущества в залог,

- свидетельство о браке

- и, конечно же, сам договор залога.

Собрать указанный пакет будет не сложно. Для юридических лиц набор будет выглядеть иным образом.

- свидетельство о государственной регистрации фирмы,

- учредительные документы,

- свидетельство, подтверждающее полномочия лица, ведущего переговоры от имени компании,

- протокол с решением соучредителей о разрешении передачи имущества в залог,

- справка и выписка из федерального реестра юридических лиц.

Как видно, список гораздо внушительнее и на сбор всех бумаг уйдет некоторое время. Поэтому лучше начинать готовить пакет документов на получение целевого кредита заранее, чтобы потом не пришлось ждать. Когда все необходимое будет на руках, можно смело отправляться в банк.

Регистрация допсоглашения к ипотечному договору

При ипотеке в силу закона оформляется договор, где указывается, что имеется закладная на жилье. Допсоглашение на обременение жилого объекта, оставляемого в залог банку, составляется в случае ипотеки в силу действия договора. Это соглашение требуется зарегистрировать в Росреестре только тогда, когда основной договор тоже прошел эту процедуру (п. 2 ст. 164 ГК РФ).

Также допсоглашение может составляться в связи с пересмотром условий сделки. Вот наиболее распространенные случаи:

При этом, действующим законодательством регламентируется потребность в регистрации дополнительного соглашения с ориентиром на дату его составления и подписания:

Эти нормы прописаны в ФЗ № 367 от 21.12.2021 «О внесении изменений в ч. 1 ГК РФ и признании утратившими силу отдельных законодательных актов РФ» (пункт 5 статья 3).

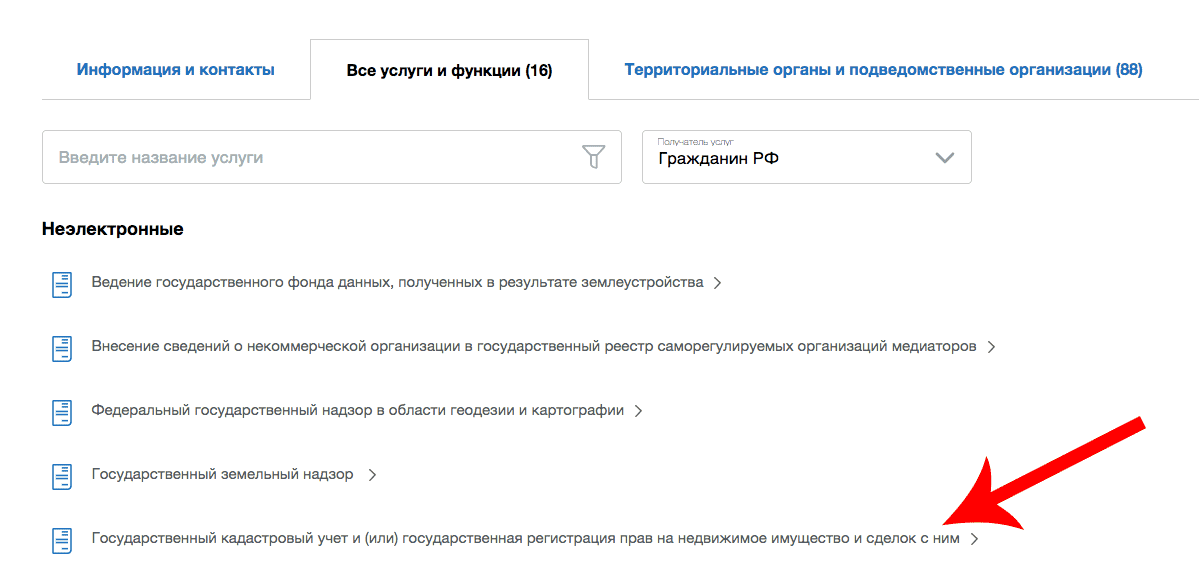

Регистрация ипотеки в росреестре через госуслуги

Чтобы не тратить время на простаивание очередей в МФЦ, можно отправить заявление онлайн – через портал Госуслуг. Первым делом потребуется создать свою учетную запись и подтвердить ее.

Регистрация на ресурсе заключается в следующем:

- Кликают по записи регистрации и в открывшейся форме заполняют графы: ФИО, контактный телефон и электронный адрес.

- Вносят информацию о себе в профиле.

- Подтверждают действия одним из возможных способов: в центре обслуживания, через интернет-банк, на Почте России или воспользовавшись ключом доступа (УЭК).

Отыскать ближайшие обслуживающие центры можно на сайте, для чего в поисковик вбивают город. Если выбирают почту, то в соответствующем разделе указывают адрес проживания и жмут на «Доставить». Код пришлют пользователю в заказном письме в течение 2 недель.

Сама процедура электронной регистрации ипотеки в Росреестре через Госуслуги проста:

- В меню заходят во вкладку услуг и кликают по ссылке «Органы власти».

- Затем нажимают на «Росреестр», далее – «Государственный кадастровый учет ….».

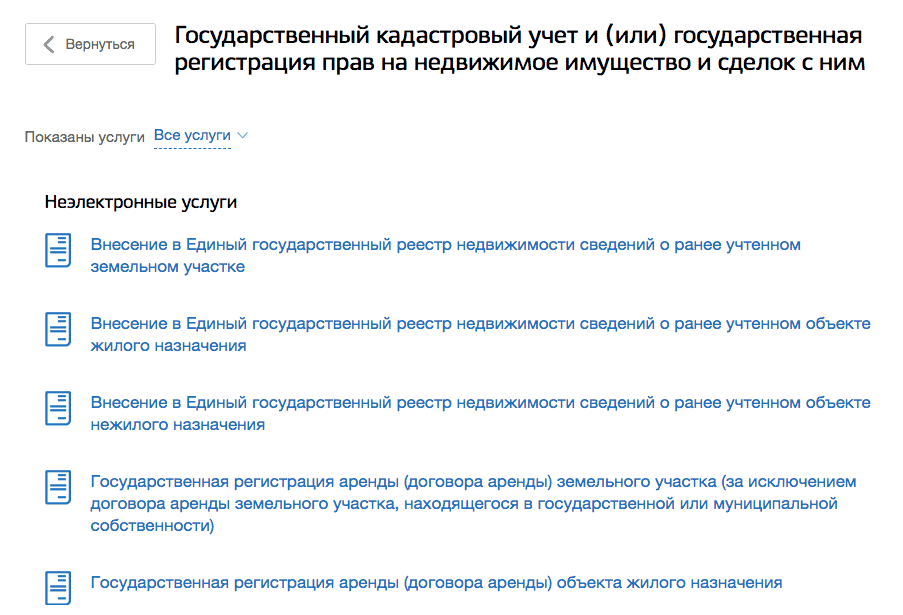

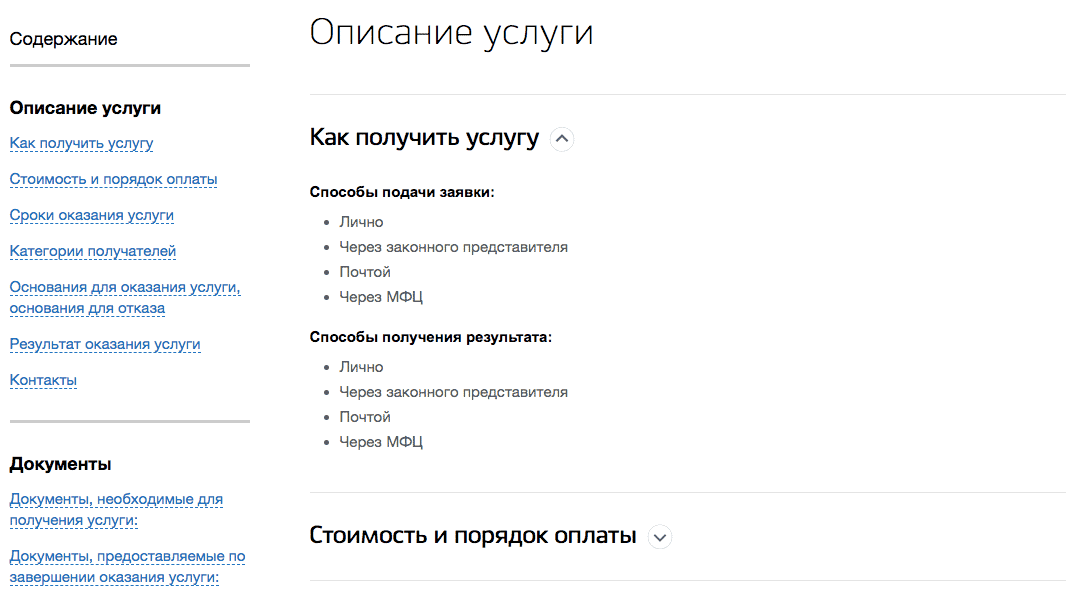

- Из представленного перечня выбирают нужный тип сделки, после чего появляется инструкция по осуществлению регистрации. Она включает 3 раздела: описание, документы и дополнительные сведения.

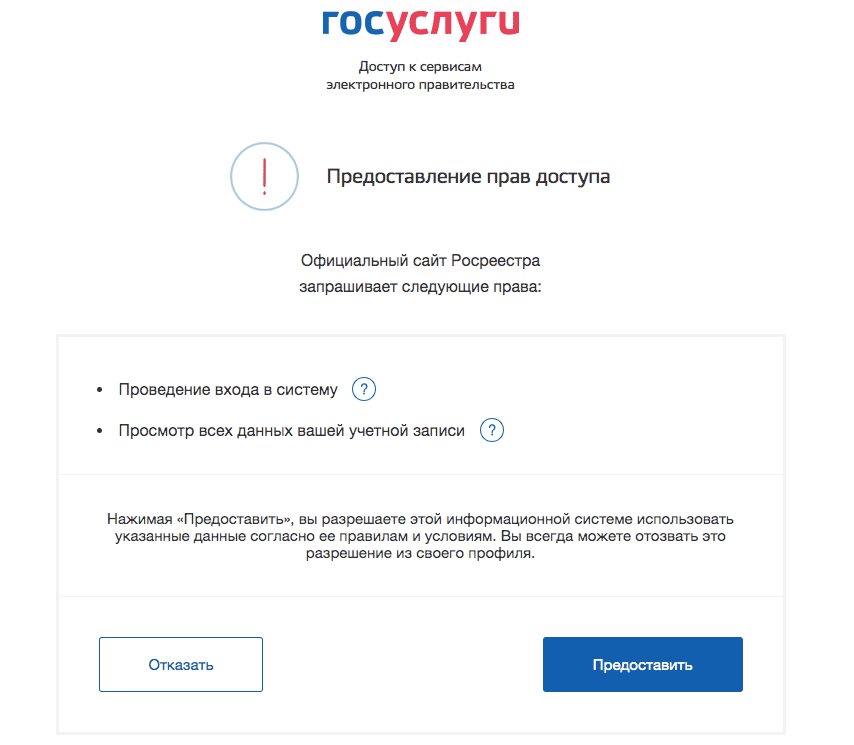

- Так как непосредственно через Госуслуги подать заявление на регистрацию ипотеки не получится, дальше, чтобы загрузить документацию, необходимо перейти на портал Росреестра и авторизоваться в личном кабинете под входными данными с Госуслуг.

- В правой части экрана можно увидеть список электронных услуг, где останавливаются на пункте «Регистрация прав» и кликают по нему.

- Затем обозначают цель своего обращения и жмут на «Перейти к деталям». Сразу же открывается форма, куда вносят информацию о регистрируемом жилье.

- Далее заявитель заполняет анкету о себе.

- Внизу ставят галочку о согласии на обработку предоставленных сведений и кликают по ссылке «Перейти к прилагаемым документам». Прикрепляемая документация должна быть размером не более 45 Мб и иметь электронную подпись.

- Когда загрузка завершена, жмут на «Перейти к проверке данных» и отправляют заявление.

О том, как протекает процедура, орган уведомляет заявителя в виде писем на e-mail или СМС.

Собираем необходимые документы

Конечным итогом государственной регистрации становится документ, на котором обе стороны составляют соглашение и получают по одному экземпляру на руки. Каждая копия подписывается и заверяется у нотариуса. В этом случае документ имеет юридическую силу и считается действительным.

Для регистрации договора залога физическому лицу или предпринимателю без образования юридического лица придется предоставить следующий пакет документов:

- Паспорт, удостоверяющий личность гражданина РФ;

- ИНН, свидетельствующий о постановке на налоговый учет ;

- Письменное разрешение супруга либо заинтересованного лица или совладельца на передачу имущества в залог;

- Свидетельство о заключении брака;

- Договор залога.

Укомплектовать весь набор бумаг не составит труда.

Для юридических лиц перечень документов будет несколько иной:

- Свидетельство о постановке на учет в ЕГРЮЛ;

- Учредительные документы;

- Доверенность на ведение переговоров от имени компании;

- Письменное разрешение от соучредителей на передачу объекта в залог;

- Справка и выписка из ЕГРЮЛ.

Чтобы укомплектовать пакет документов понадобится больше времени, чем в первом случае, поэтому все необходимые бумаги для получения целевого кредита лучше начинать собирать заблаговременно. Когда закончите со сбором нужного пакета документов, можете посетить отделение банка.

Срок регистрации документов

Рассмотрим подробнее, из чего складывается срок регистрации договора займа под залог недвижимости в Росреестре, чтобы оценить все временные затраты.

- Первым этапом является процесс оценки недвижимости, который предоставляется в залог. Стоит отметить, что заниматься подобным могут только квалифицированные специалисты, обладающие соответствующими лицензиями и подтверждающим обучение документами. Если участников не устраивает озвученная экспертом цифра, которая влияет на госпошлину, они могут привлечь сторонних специалистов.

- Во вторую очередь — подготовка всех необходимых документов по недвижимости, в число которых входит вышеперечисленный список. Рекомендуется заранее узнать размер госпошлины.

- Далее участники посещают нотариуса, который и производит регистрацию сделки. Оплата услуг нотариуса различается: для юридических лиц эта цена будет значительно выше, нежели для физических. Впрочем, такие различия по стоимости услуг для организаций и частных лиц являются обычной практикой. Стоит заранее записаться на прием к нотариусу, особенно если речь идет о срочности процедуры — нередко бывает так, что нотариус слишком загружен, а дни приема у него ограничены.

Ознакомьтесь с процессом государственной регистрации договора займа под залог на официальном сайте Росреестра

Последний шаг при регистрации договора займа под залог — подача полного состава документов в Росреестр и оплата госпошлины. Необходимо помнить о том, что эта происходит не за пять минут, поэтому подобному нужно посвятить как минимум несколько часов.

Сроки регистрации ипотеки в росреестре

Время, которое требуется на регистрацию ипотеки в Росреестре, узаконено в п. п. 9-12 части 1 статьи 16 ФЗ № 218 и п. п. 1, 5 статьи закона № 367. Согласно им стандартный срок – 7 рабочих дней, через МФЦ – 9, ускоренный (подача нотариально заверенных документов) – от 3 до 5.

Отсчет начинается с даты, следующей за той, когда были сданы документы с заявлением (согласно Письму Росреестра от 22.08.2021 № 14-10188-ГЕ/17).

Стоимость

За государственную регистрацию прав и обременений на недвижимый объект в Росреестре придется внести стандартную пошлину в бюджет государства: физическим лицам – 2000 руб., юридическим структурам – 22000 руб. (пп. 22 п. 1 ст. 333.33 гл. 25.3 НК РФ).

Когда услуга предоставляется онлайн, для частных граждан предусмотрена скидка в размере 30%. Если заявление на регистрацию ипотеки в Росреестр подают несколько заинтересованных в этом лиц, сумма госпошлины делится между ними в равном соотношении. Удостоверение ипотеки в силу закона не облагается сбором.