В 2014 году в России была создана специальная единая база, куда вносится информация о движимом имуществе, которое было сдано в залог. Сведения о залоге недвижимости можно получить, оформив выписку из ЕГРН.

- Реестр залогов автомобилей

- Выписка из реестра уведомлений о залоге

- Реестр залогов недвижимого имущества

- Выписка из реестра залогов

- Резюме

- Как проверить автомобиль на залог

- Как проверить авто по реестру залогов. Инструкция

- Как проверить в приложении Госуслуги. Авто. Инструкция

- Как обезопасить себя от чужих долгов

- Что такое реестр залогов имущества

- Сервис Реестр залогов имущества

- Какие сведения будут находиться?

- Как пользоваться? Пошаговая инструкция

- Реестр залогов ФНП России

- Как проверить машину в реестре залогов

- Уведомляем о залоге движимого имущества

- Как проверить автомобиль на залог в банке

- Как избежать покупки заложенного авто?

- Автомобиль в залоге

- Способы приобретения залогового имущества

- Виды имущества

- Как получить кредит на покупку залогового имущества

- Физические лица

- Индивидуальные предприниматели

- Как у банка появляется залоговое имущество

- Покупка залогового имущества банка

- В каких банках можно купить залоговую недвижимость

- Банковские аукционы недвижимости

- Частые вопросы

- В чем выгода покупки залогового имущества?

- Сколько можно сэкономить при покупке?

- Где можно купить залоговое имущество?

- Условия по кредиту под залог недвижимости в ВТБ банке

- Процентные ставки

- Суммы по кредиту

- Сроки кредитования

- Документы для оформления

- Документы и общие требования к заемщикам

- Документы по недвижимому имуществу

- Оценка залогового объекта

- Как оформить кредит под недвижимость в ВТБ банке

Реестр залогов автомобилей

Залог является одним из видов обременения имущества. Другими словами, он ограничивает право гражданина распоряжаться своей собственностью до тех пор, пока не будут устранены препятствия.

Если вы решили приобрести авто, для начала будет полезно узнать, не участвует ли оно в залоговых отношениях, иначе вы рискуете попасть в руки мошенников, лишившись и машины, и денег.

Рассмотрим схему аферы на конкретном примере. Человек покупает автомобиль в кредит. Пока он полностью не погасит ссуду, ПТС находится у банка. Несмотря на это, владелец вполне может обратиться в ГИБДД с заявлением об утере паспорта транспортного средства и получить дубликат.

Получив новое ПТС, хозяин продает вам кредитный автомобиль, деликатно умолчав о том, что он находится в залоге у банка. Таким образом, продавец получает деньги, а обязательства по погашению ссуды ложатся на ваши плечи.

После введения Реестра движимого имущества любой потенциальный покупатель может узнать необходимую информацию о понравившейся вещи, в том числе и автомобиле.

С помощью ресурса можно проверить на предмет обременения любые ценные вещи, за исключением недвижимости.

Для этого нужно зайти на сайт реестра залогов и ввести в поисковую строку следующие данные на выбор:

- 17-значный VIN-номер транспортного средства;

- идентификационный номер техники или аппаратуры (например, мобильного телефона или персонального компьютера);

- регистрационный номер и дату выпуска облигаций;

- ФИО, дату рождения, паспортные данные, а также место жительства продавца (город, село и т.д.);

Информация предоставляется сразу и совершенно бесплатно.

Сайт доступен для использования в любое время дня и ночи, а информация на него вносится нотариусами сразу же после получения соответствующего уведомления от залогодателя или залогодержателя.

Выписка из реестра уведомлений о залоге

Она может быть двух видов:

- краткая. Содержит сведения обо всех уведомлениях относительно залога данного объекта;

- расширенная. Дополнительно включает информацию обо всех залоговых уведомлениях, зарегистрированных в ЕИС.

Краткую выписку может оформить любой человек, а расширенную — только залогодатель, залогодержатель либо их законные представители.

Существует три формы документа:

- краткая для любого лица (№ КВ 1);

- краткая для залогодателя или залогодержателя, их представителя (№ КВ 2);

- расширенная — для залогодателя или залогодержателя, их представителя (№ РВ З).

Запросить выписку можно через указанный выше сайт либо взять ее непосредственно у нотариуса. В последнем случае взимается тариф в сумме 40 руб. за каждую страницу документа с 1 по 10 лист включительно и по 20 руб. за каждую страницу, начиная с одиннадцатой.

Необходимо учитывать, что в случае регистрации уведомления об исключении сведений о залоге, вся информация относительно данного залога (по истечении трех месяцев с момента регистрации уведомления) убирается из открытого доступа в интернете, и получить такие сведения можно только из выписки, выданной нотариусом.

Реестр залогов недвижимого имущества

В действующем законодательстве содержится четкое определение, что представляет собой залог недвижимого имущества, и какие ограничения установлены для лиц, которые подпадают под его действие.

Самой распространенной залоговой недвижимостью является та, что приобретена в ипотеку. Как и в случае с транспортными средствами, банки, оформляющие займ на жилье или земельный надел, оставляют у себя в залоге данное имущество до полной выплаты кредита заемщиком.

Как самостоятельный финансовый продукт ипотечное кредитование на приобретения жилья действует до тех пор, пока всеми сторонами сделки не будут полностью выполнены все ее условия.

Действие обременения распространяется на весь период, пока действует ипотека (не погашена задолженность).

Ст. 131 ГК РФ предусматривает обязательное внесение информации о залоге недвижимого имущества в специальный государственный реестр (ЕГРН).

Покупателю запрещено производить какие-либо действия с недвижимостью без разрешения банка.

Если вы все же решили продать собственность, которая находится в залоге, то вам обязательно нужно посетить вашу финансовую структуру, которая разработает специальную программу продажи в рамках действующего ипотечного законодательства, в том числе с соблюдением условия заключенного договора на обслуживание кредита.

Выписка из реестра залогов

Чтобы сделка с недвижимостью была юридически чистой, нужно предварительно заказать выписку из ЕГРН. Это поможет вам убедиться в том, что приобретаемый объект не имеет обременений.

Известны случаи, когда некоторые собственники продавали жилье со скрытыми ограничениями, которые проявлялись лишь после того, как сделка состоялась, и деньги были переданы.

К числу скрытых ограничений относятся:

- наличие собственников имущественного права, которые остаются даже после того, как жилье перейдет к другому владельцу;

- наличие граждан, которые снялись с регистрационного учета, но оставили право пользования этим жилым помещением (к примеру, осужденные);

- наличие лиц, которые отказались от приватизации сохранили за собой пожизненное право пользования недвижимостью.

Заказав выписку из ЕГРН, вы сможете получить исчерпывающую информацию и ответы на все эти вопросы.

В настоящее время единственным органом, который хранит все сведения о недвижимом имуществе, является Росреестр.

Резюме

Чтобы сделка по приобретению автомобиля или квартиры прошла удачно и без неприятных сюрпризов, нужно проверять имущество через специальные государственные реестры. Если вы не знаете, как это сделать, вы всегда можете проконсультироваться у наших юристов.

Продавцы б/у автомобилей редко сообщают о том, что они выплачивают за них кредит, в то время как владельцы «чистых» машин чаще всего сразу предоставляют документы, подтверждающие это. В любом случае доверять на слово не стоит и лучше «пробить» машину по базам, которые находятся в открытом доступе, а также сделать запросы в кредитные организации.

Сейчас в России действует закон о прекращении залога. Обременения могут снять, если покупатель не знал, что на приобретенном имуществе есть залог. Но в таком случае новому владельцу необходимо доказать свою добросовестность. А именно, что он проверил автомобиль по всем возможным базам и не нашел подтверждения кредитных обязательств продавца. Всю эту информацию нужно заверить у нотариуса.

Как проверить автомобиль на залог

Первый ресурс, который необходимо посетить — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты (Реестр залогов). В нем собраны все сведения о том, находится ли автомобиль в залоге у банка и находился ли раньше. Для проверки понадобится лишь ввести VIN-номер.

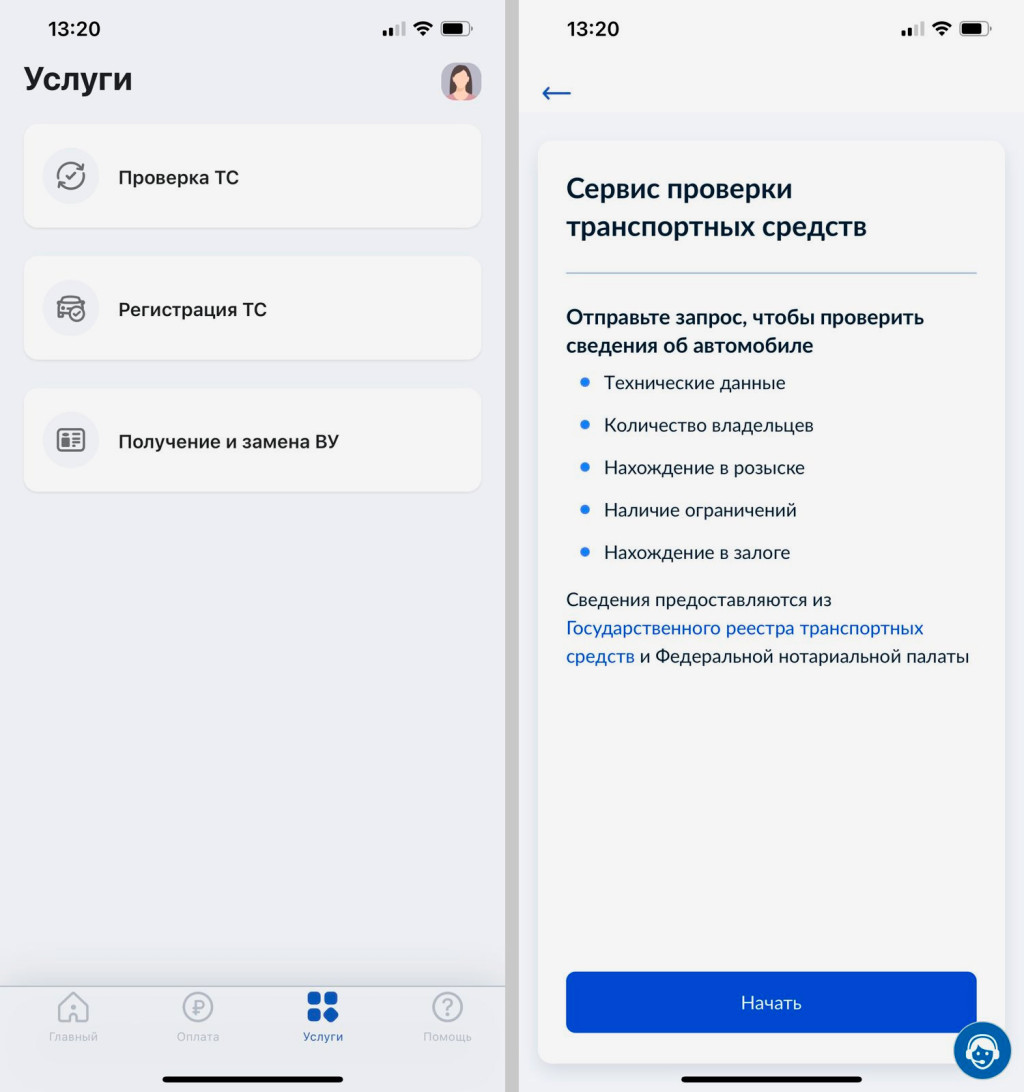

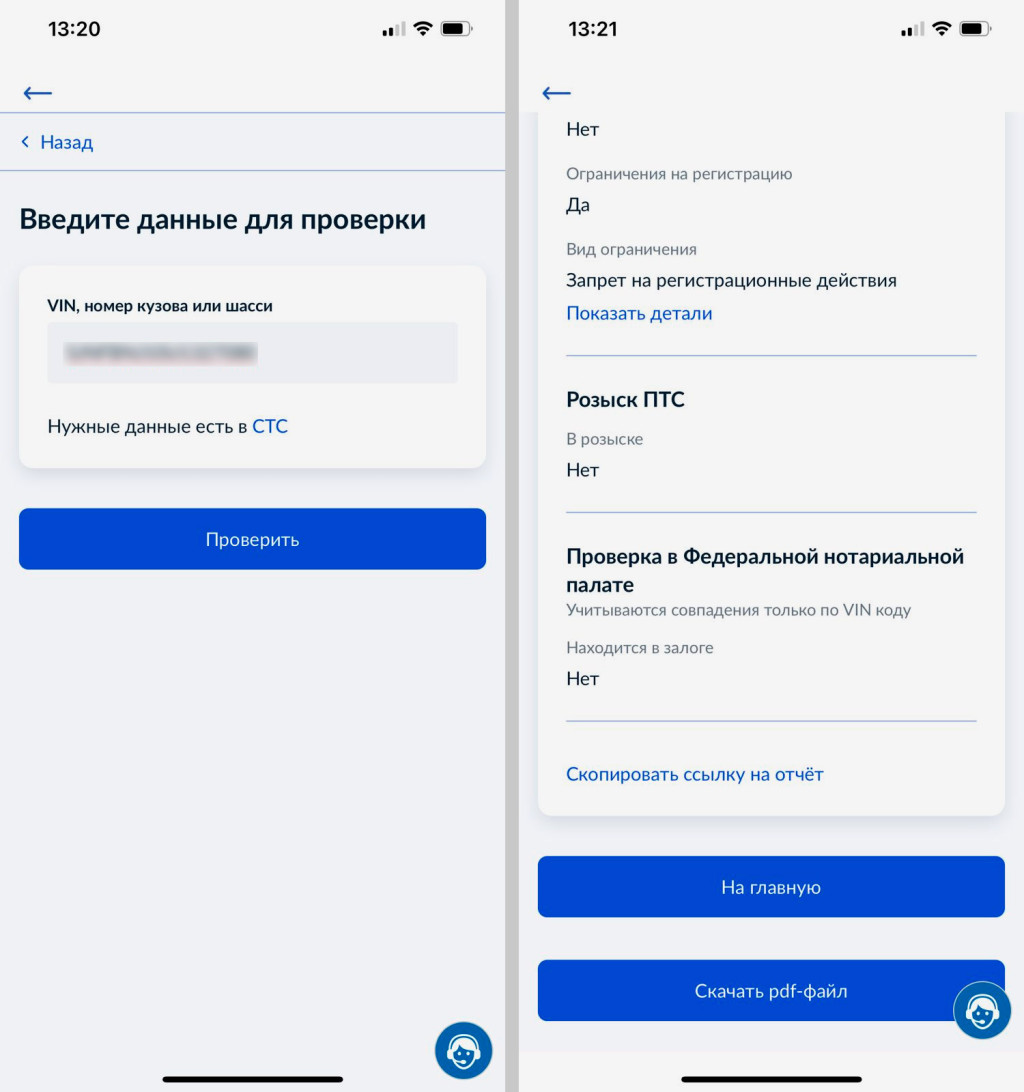

Аналогичную информацию о залоге можно получить в приложении Госуслуги.Авто. В сервисе собраны сведения из Государственного реестра транспортных средств и Федеральной нотариальной палаты. Но так же придется сначала узнать VIN-номер машины у продавца.

Следующие шаги понадобятся, если в предыдущих сервисах не нашлось нужной информации. Можно сделать запрос в Национальное бюро кредитных историй (это можно сделать через сайты объявлений о продаже б/у автомобилей, например, Avito или Яндекс.Авто), которое предоставляет доступ к своей базе залоговых авто. В базе по VIN-номеру можно узнать, находится ли выставленная на продажу машина в залоге. Правда, есть нюанс: услуга платная.

Помимо этого, стоит посетить сайт Федеральной службы судебных приставов. На портале можно узнать информацию о владельце автомобиля и непогашенных долгах по кредитам. Но здесь VIN-кодом не обойтись — потребуется ввести ФИО владельца авто и его дату рождения.

Наличие обременений можно узнать на сайте Avtokod.mos.ru. Для проверки понадобится государственный регистрационный номер автомобиля и номер Свидетельства о регистрации транспортного средства (СТС). Помимо этого, на портале можно проверить штрафы, историю регистрационных действий и так далее.

Еще один нюанс заключается в том, что автомобиль может находиться в залоге не только у банка, но и у ломбардов или физических лиц. В этом случае могут помочь только юристы, которые имеют возможность провести комплексную проверку автомобиля.

Как проверить авто по реестру залогов. Инструкция

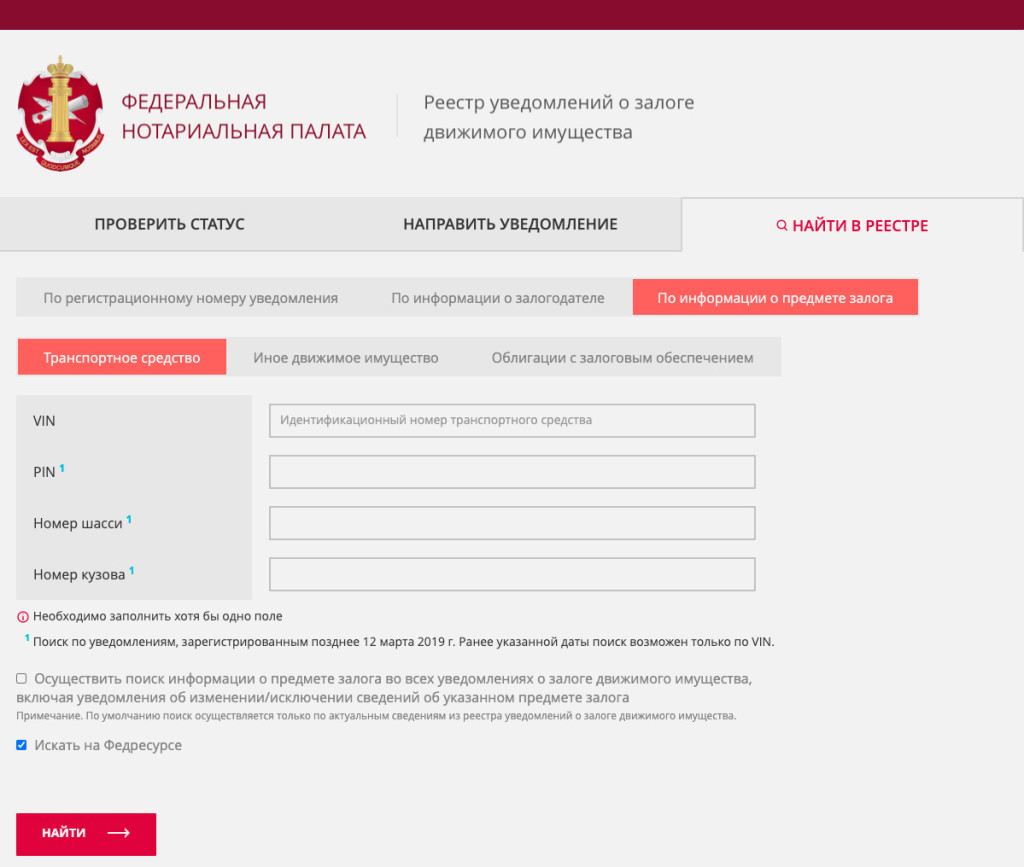

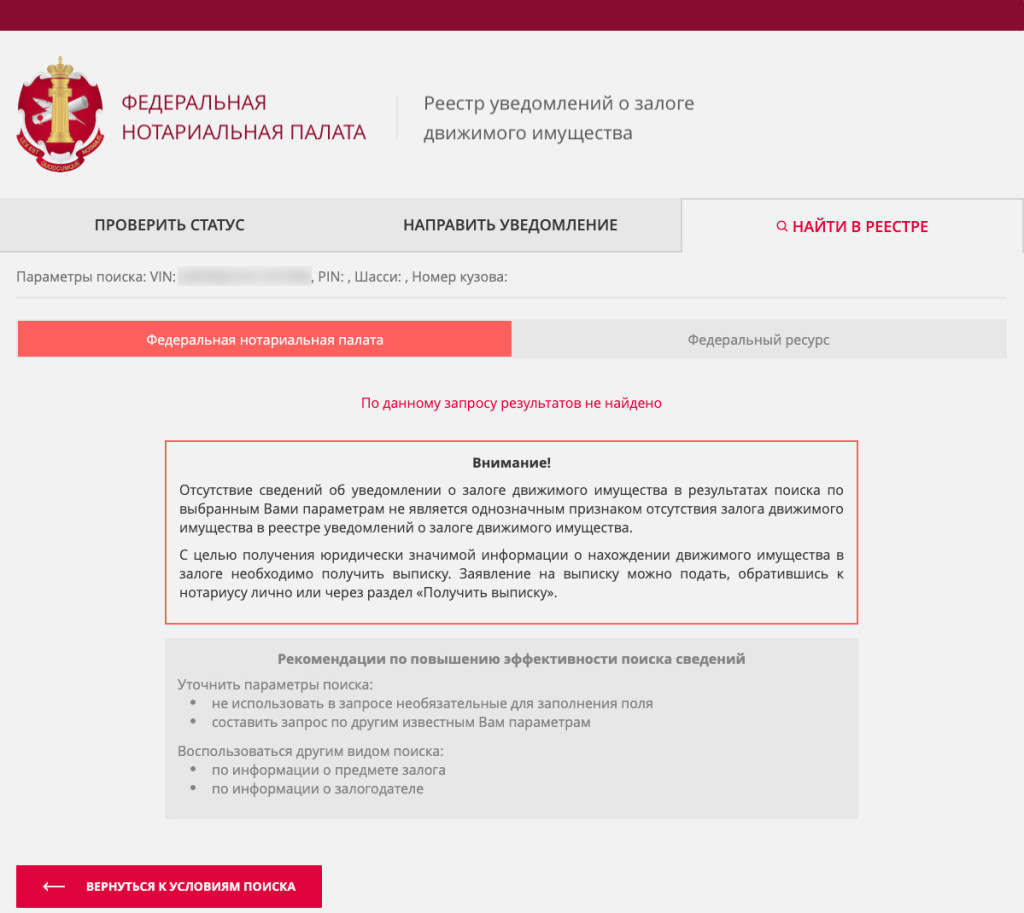

Сначала нужно зайти на сайт reestr-zalogov.ru, нажать на кнопку «Найти в реестре», из вариантов, по каким сведениям проверять имущество, выбрать «По информации о предмете залога». Затем выбираем сам предмет залога — «Транспортное средство».

Откроется несколько окон, где можно указать только VIN-номер (вводить его необходимо заглавными латинскими буквами). Все поля заполнять не обязательно.

После ввода нужно нажать на кнопку «Найти» и ввести код подтверждения. Сервис сразу выдаст нужную информацию. Если автомобиль не в кредите, то высветится сообщение «По данному запросу результатов не найдено».

Как проверить в приложении Госуслуги. Авто. Инструкция

На главной странице приложения выберите первый пункт «Проверка ТС». Откроется окно сервиса, где предложено отправить запрос. Нажмите кнопку «Начать».

Введите данные для проверки. На странице будет единственное окно, в котором нужно указать VIN, номер кузова или шасси. Затем нажимайте на кнопку «Проверить».

Результаты проверки сразу появятся на экране. Сведения о нахождении автомобиля в залоге находятся в самом низу страницы.

Как обезопасить себя от чужих долгов

Когда вы покупаете подержанный автомобиль, требуйте, чтобы в договоре о купле-продаже был пункт, в котором указано, что продавец гарантирует юридическую чистоту машины, объясняет автоюрист Дмитрий Славнов. Тогда оспорить сделку в суде будет проще. Еще вариант — перестраховаться и заключить сделку у нотариуса.

«Нотариус проверит по своим базам, что машина на момент покупки не была ни в залоге, ни в аресте, ни в кредите, на ней не висело никаких обременений, ограничений на ней тоже не было. Он выдаст свое заключение. При наличии данной справки от нотариуса, вы будете считаться добросовестным выгодоприобретателем», — говорит Славнов

И если, к примеру, банк передал данные в реестр залогов после покупки вами автомобиля, но у вас есть справка от нотариуса об отсутствии обременения, то залог к покупателю не перейдет.

Но если вы приобрели автомобиль, и после этого выяснилось, что он находится в залоге у банка, то решить вопрос получится только двумя путями: попробовать расторгнуть договор с продавцом через суд, либо самостоятельно оплатить все задолженности, и только после этого подать иск на продавца за незаконное обогащение, отмечает Дмитрий Славнов.

В случае, если вы пошли на риск и решили приобрести залоговый автомобиль, сначала необходимо сделать запрос в банк и уточнить остаток кредита. Затем вместе с продавцом надо поехать в банк, составить на месте договор купли-продажи, часть суммы внести в банк и погасить кредит, а оставшуюся сумму уже отдать непосредственно продавцу.

Открытый реестр залогов имущества начал свою работу летом 2014 года. Все сведения может получить любое лицо, которому они необходимы. Перечень долгового имущества -мера, которая позволяет пресечь нарушения покупателей при заключении договора купли- продажи. На сайте находится информация о движимой собственности. Обратиться к реестру нужно при оформлении сделки по приобретению имущества в собственность.

Что такое реестр залогов имущества

В единой информационной системе заносятся сведения о долговом имуществе. Данные внесения реализуются нотариусом. После получения информации производится регистрация уведомления, которое направляется в нотариальную палату. Все данные отражены на сайте «Реестр залогов имущества«. Вход есть у физических и у юридических лиц.

Реестр объектов, который находятся в залоге у кредитной организации работает 24/7. Сведения заносятся незамедлительно. После того как извещение получено, информация моментально вносится, задержки отсутствуют.

Ранее водители покупали авто в кредит, а ПТС оставался в залоге в банке. Владельцы получали ПТС в ГИБДД якобы из-за утери старого и продавали авто, скрывая информацию, о том что транспортное средство в закладе. Сделка производилась быстрее и выгоднее, однако человек получал обременение по выплатам.

Формирование реестра — выход из сложившейся ситуации. Покупатель теперь имеет возможность защитить свои права. ВАЖНО! Потребитель должен самостоятельно проверить все данные об автомобили.

Согласно закону о нотариате нотариус выдает выписки:

- Расширенная — содержит всю информацию об уведомления о закладе;

- Краткая — только информацию, которая актуальна на данный момент по регистрационному номеру.

Любой может получить краткую выписку. Расширенную имеет право только залогодержатель, залогодатель. Сведения о лицах должны быть в уведомлениях о закладе. Получить выписку можно электронно.

Сервис Реестр залогов имущества

Получить информацию об уведомления о залоге собственности можно в любое время суток через сайт Федеральной нотариальной палаты. Полный реестр извещений находится на сайте .

Какие сведения будут находиться?

- О поручителе, держателе;

- О предмете обеспечения;

- О договоре заклада.

Как пользоваться? Пошаговая инструкция

- Зайти на сайт https://www.reestr-zalogov.ru/state/index;

- Ввести регистрационный номер пакета уведомлений о залоге движимой собственности;

- Нажать кнопку «узнать статус«. При подаче указать вид выписки: краткая или расширенная. Форма получения — через сайт реестра злогов. Информацией об извещении доглового имущества является номер или данные о залогодателей. Также необходимо внести информацию о заявителе.

Все сведения предоставляются бесплатно. Альтернативным вариантом является обращение к нотариусу. Форма предоставления выписки электронно или в письменном виде.

( 9 оценок, среднее 3.33 из 5 )

Отработанный механизм мошенничества с продажей машин, взятых в кредит, выглядит несложно и осуществляется следующим образом:

- мошенник оформляет в автосалоне покупку нового автомобиля в кредит, выбирая наиболее ходовую марку и модель машины;

- производит комплектацию транспортного средства охранной сигнализацией против угона, чтобы уменьшить стоимость страхования по КАСКО и включает её в сумму получаемого автомобильного кредита;

- продаёт машину с поддельным техническим паспортом или его дубликатом.

Или при покупке машины в кредит владелец авто через какое-то время перестает платить по кредиту и продает машину (это возможно даже, если ПТС кредитного авто хранится в банке до полного погашения кредита заёмщиком). Так как автомобиль считается находящимся в залоге, то вместе с машиной к новому покупателю переходит и залог, при условии, что покупатель знал о его существовании, но это, скорее всего, придется доказывать в суде. Чтобы избежать судебной волокиты с банком лучше проверить информацию на залог автомобиля и отказаться от покупки, если он имеется.

Реестр залогов ФНП России

Со второго полугодия 2014 года функционирует в России единый залоговый реестр Федеральной нотариальной палаты, где регистрируются все заёмщики, получающие банковские кредиты и все автомобили, оформляемые в качестве залогового имущества. Если машина попала в информационную базу ФНП, то по известной фамилии владельца или VIN-коду авто можно выяснить, не является ли автомобиль кредитным.

По закону №379-ФЗ данный реестр находится в ведении ФНП, но внесение данных в нотариальный реестр производится по инициативе банка, выдавшего кредит на покупку автомобиля. Причём эта процедура носит добровольный характер, она основана на интересе банка в наложении запрета на продажу кредитного авто, пока заём не будет полностью погашен.

Заинтересованность банка внесение данных о кредитных автомобилях объясняется и тем, что с 1.07.2104 года были внесены изменения в в статью 352 Гражданского кодекса РФ.

1. Залог прекращается:

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Поэтому в случае, когда покупатель купил машину, находящуюся в залоге, но она не была зарегистрирована банком в качестве залогового имущества, то по закону автомобиль не подлежит изъятию в пользу банка. Иными словами, перед покупкой автомобиля нужно удостовериться в отсутствии сведений об автомобиле в базе реестра залогов. Для доказательства этого факта нужно получить юридически значимый документ — выписку из данного нотариального реестра.

В обратном случае, когда покупатель приобрёл заложенную автомашину, не проверив её по реестру, а она зарегистрирована там как залоговое имущество, то авто по закону переходит в распоряжение банка для его дальнейшей реализации с целью погашения имеющейся кредитной задолженности прежнего владельца. Таким образом, чтобы «не остаться с носом» при покупке машины, покупателю следует подстраховаться, проверив её на предмет залогового имущества в реестре Федеральной нотариальной палаты.

Как проверить машину в реестре залогов

База данных находится в открытом доступе по адресу https://reestr-zalogov.ru/ и ей можно пользоваться совершенно бесплатно. Однако выдача письменного подтверждения в качестве юридического документа производится нотариусом за установленную плату. Следует иметь в виду, что попытки выяснить фамилию заёмщика по номеру машины будут безуспешными, так как система не дает таких сведений.

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

2) Нажимаем на кнопку «По информации о предмете залога» и щелкаем по ссылке «Транспортное средство»

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

Уведомляем о залоге движимого имущества

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр. В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

Как проверить автомобиль на залог в банке

Ассоциация банков России имеет свою межбанковскую базу данных под названием НБКИ – национальное бюро кредитных историй (http://www.nbki.ru/). Она формируется из информации, передаваемой банками и кредитными организациями, входящими в состав банковской ассоциации. Чтобы получить сведения из этой базы данных нужно представить VIN-код автомобиля или номер его техпаспорта (ПТС).

Недостатки информационной базы НБКИ:

- за доступ к информации базы данных нужно заплатить 300 рублей;

- база данных охватывает не все банки и кредитные организации.

Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- vin.auto.ru

- ruvin.ru

- akrin.ru/services/cars

Чтобы добиться максимальной защиты от покупки заложенного автомобиля нужно проверять его во всех возможных информационных базах и ресурсах.

Как избежать покупки заложенного авто?

Кроме того, как проверить машину на кредит или залог в банковских списках, необходимо при покупке авто соблюдать и другие меры предосторожности, к которым можно отнести следующие действия:

- Внимательное изучение всех предпродажных документов, включая техпаспорт, регистрационное свидетельство, страховой полис. Документы должны быть оригинальными со всеми защитными знаками. Наличие дубликата техпаспорта с записью «выдан взамен утерянного» должно насторожить покупателя, так как этим способом подделки пользуется подавляющее большинство мошенников.

- Обратить внимание на список владельцев машин в ПТС. Если их много и они меняются часто, значит машина явно проблемная. Стоит избегать покупки такого автомобиля, так как частая смена хозяев является одним из способов «заметания следов» преступниками.

- Покупать машину нужно только у собственника, заключая лично с ним договор купли-продажи, избегая сделки по доверенности.

- Не стоит покупать новый автомобиль по сильно заниженной цене с дубликатом ПТС, прибывший из дальних регионов.

- В случае покупки транспорта в автосалоне нужно выбирать организации, имеющие лицензии официальных представителей компаний-производителей, а не иметь дело с неизвестными перекупщиками.

- Проверьте готовность продавца указывать в контракте полную цену машины и настаивайте на этом при составлении договора купли-продажи авто.

- Если продавец сам предупреждает, что машина была куплена на кредитные средства, то спросите у него, как проверить автомобиль на залог в банке, и сделайте это в его присутствии. Наличие на руках справки из банка о полностью выплаченном кредите является надёжным гарантом честной сделки.

- Если машина была ранее куплена в автосалоне, то нужно потребовать у продавца прежний договор купли-продажи, составленный в автомобильном магазине, из которого можно получить следующую информацию:

- фамилию владельца автомашины;

- личность плательщика – сам владелец или банк, выдавший кредит.

Попытки продавца скрыть историю покупки машины должны вызвать у покупателя подозрения о наличии долгов или других проблем с автомобилем.

Став жертвой мошенников, обманутый покупатель может предпринять следующие действия:

- найти продавца и потребовать пересмотра цены сделки в сторону уменьшения с целью компенсации законных требований залогодержателя в том случае, если покупатель сможет доказать, что не знал и не мог знать о притязаниях на машину третьих лиц (см. ст.460 ГК РФ);

- подать иск в суд с требованием признания договора сделки недействительным на основании ст. 179 ГК РФ, как заключённого обманным способом.

Во всех случаях, попав на удочку мошенника, покупатель несёт определённые убытки, поэтому к вопросу приобретения автомобиля нужно относиться с большой внимательностью и дотошностью в проверке и оформлении документов, обязательно проверяя его в залоговых реестрах.

Автомобиль в залоге

Если продавец честно предупреждает, что машина куплена в кредит и имеет непогашенную задолженность, то покупатель может её выкупить с погашением остатка займа банку или переоформить кредитный договор с банком на себя с компенсацией хозяину выплаченной суммы кредита и разницы между старой и новой ценой. При этом надо следовать следующим мерам предосторожности:

- не передавать всю сумму сделки продавцу, несмотря на его обещание выплачивать кредит до конца срока;

- лично уточнить в банке наличие других задолженностей за продавцом или автомобилем, которые могут перенестись на плечи покупателя кредитного авто;

- для оформления документов в ГИБДД, получить временно оригинал ПТС в банке, внести дополнения и вернуть его обратно.

Витрина залогового имущества — это перечень того арестованного имущества, которое находится в залоге у банка – обычно его конфискуют в принудительном порядке с помощью Службы судебных приставов из-за того, что заемщик не отдает банку долг. В редких случаях граждане добровольно передают имущество банку, когда не могут оплатить задолженность. Полученные активы банк реализует по заниженным ценам, чтобы вернуть себе остаток суммы долга. Как стать владельцем такого актива, рассказывает Brobank.

Каталог витрины залогового имущества ВТБ разнообразен – он включает недвижимость, коммерческую и жилую, транспорт, оборудование и много другое. Самая привлекательная для покупателей категория – это жилая недвижимость. В основном она содержит список вторичной жилплощади, хотя встретиться могут и новостройки, и частные дома. Преимущество приобретение такой недвижимости – чистота сделки. Все документы на жилплощадь проверены банком, а значит можно сэкономить на привлечении юристов и оценщиков, и быстро выйти на сделку. Коммерческая недвижимость в основном представлена складами, гаражами и офисными помещениями.

Способы приобретения залогового имущества

Официальный сайт программы реализации имущества – https://komission.vtb.ru. Это целый каталог с подразделами, в котором легко отыскать интересующий объект. Любое имущество из списка можно приобрести двумя способами – через аукцион и по прямой закупке.

Чтобы принять участие в торгах, необходимо:

- иметь действующую электронную подпись;

- пройти аккредитацию на площадке (бесплатно – срок 3 дня, платно – 3 часа);

- иметь на счету сумму, которая составляет минимум 10 % от стоимости желаемого объекта – обеспечение гарантии, что покупатель выполнит обязательства по закупке. Средства блокируются до конца проведения торгов.

При подаче заявки на участие в торгах необходимо указать последующий способ оплаты – наличные или кредит. Если необходимо привлечение кредитных средств, нужно сразу подать в банк пакет документов для его оформления. После начала аукциона делаются ставки, и стоимость лота увеличивается с каждый следующим шагом участников торгов. Минус этого способа заключается в возможном повышении цены объекта выше среднерыночной из-за большого числа участников.

При небольшом количестве участников торгов, сумма аукциона остается приемлемой. Когда торги выиграны, клиент должен связаться с банком ВТБ для заключения договора или выдачи кредитных денег на закупку.

Прямая продажа из витрины залогового имущества проходит гораздо быстрее. Необходимо выбрать на странице объекта кнопку «Прямая продажа», выбрать описание товара и связаться с банком по указанным контактным данным. Помимо собственных средств, для прямой закупки также могут быть привлечены кредитные средства.

Виды имущества

На сайте витрины залогового имущества ВТБ можно найти большое количество категорий предлагаемых объектов:

- Жилая недвижимость. Варианты с первичного и вторичного рынка и загородные дома. Самая популярная и востребованная категория.

- Коммерческая недвижимость. Офисы, склады, магазины и участки для застройки. Подходит для приобретения и аренды.

- Транспорт. Есть подкатегория легковых автомобилей, содержит иностранные и российские автомобили в разном состоянии. Коммерческий транспорт включает различную технику.

- Суда. Могут быть речными морскими или воздушными.

- Оборудование для производств.

Кроме данных категорий, все предложения каталога разделены по регионам РФ. Первоначально необходимо выбрать на сайте раздел или категорию. Для удобства выбора в каталоге есть различные фильтры, помогающие выбрать регион, вид имущества, его стоимость. В подразделах можно выбирать характеристики, например, количество комнат в залоговой квартире.

Как получить кредит на покупку залогового имущества

Для приобретения объекта из витрины залогового имущества ВТБ можно оформить кредит. Для граждан и юридических лиц предоставляются различные условия кредитования.

Физические лица

Для получения кредита на покупку недвижимости банк предлагает деньги под процентную ставку от 10% при первом взносе 20% от стоимости объекта. Максимально возможный срок кредитования – 30 лет. Требования стандартные для банка ВТБ:

- возраст от 21 до 75 лет;

- стаж на последнем месте работы от полугода;

- общий трудовой стаж – не менее 1 года.

Необходимо предоставить в банк справку 2-НДФЛ. Кредит выдается при условии, что ежемесячный платеж не превышает половины общей суммы дохода заемщика. Принятие решения занимает около 5 дней. О положительном решении клиенту сообщают по телефону.

Для оформления кредита на приобретение автомобиля предлагаются следующие условия: процентная ставка от 20,9%, первоначальный взнос не менее 20% от стоимости машины, срок кредитования до 7 лет.

Индивидуальные предприниматели

Эта категория клиентов может получить кредит в ВТБ на покупку коммерческой недвижимости или транспорта, а также различных судов. Кредитные деньги выдаются под процентную ставку от 6% на срок до 10 лет. Если ИП приобретает недвижимости, сумма первоначального взноса должна составлять не меньше 20% от стоимости объекта. Для оформления кредита нужно подать заявку в отделении банка и предоставить следующие документы:

- паспорт;

- выписку из ЕГРИП, полученную не ранее чем за 30 дней до обращения в ВТБ;

- налоговую декларацию и бухгалтерский отчет;

- учредительные документы.

На период оформления кредита предпринимателю реализация объекта приостанавливается. Кроме того, для юридических лиц создано подразделение «ВТБ Лизинг». Этот отдел предлагает получить в лизинг коммерческую недвижимость и транспорт сроком до 5 лет. Условия сделки подлежат обсуждению в индивидуальном порядке. Минимальный взнос составляет не меньше 10% от стоимости объекта.

Витрина залогового имущества ВТБ – программа со множеством преимуществ. Это возможность купить недвижимость, транспорт или оборудование по выгодным ценам. Кроме того, имущество проверено и оценено банком. Наконец, большим плюсом является аудитория проекта — программа рассчитана на физических и юридических лиц, которые могут приобрести объекты в кредит или на собственные средства.

Как у банка появляется залоговое имущество

Банки – это финансовые организации, которые предпочитают иметь дело исключительно с денежными средствами. Все они являются коммерческими, и основная цель любой их деятельности – получение максимальной прибыли от вложенных средств.

Одним из основных способов получения прибыли для банка является выдача кредитов. Физическое или юридическое лицо может взять денежные средства, принадлежащие банку в кредит, и потратить на собственные нужды, а взамен выплатить банку не только основную сумму долга, но также и проценты за пользование кредитом.

Иногда бывает так, что заемщику требуется очень крупная сумма денег, либо у него не слишком хорошая кредитная история, и банк сомневается, что клиент сможет в срок вернуть свою задолженность в полном объеме. И чтобы подстраховаться, он предлагает оформить кредит под залог недвижимости или транспортного средства.

Если заемщик по каким-либо причинам не выплачивает кредит по условиям, прописанным в кредитном договоре, то банк, при наступлении определенного срока просрочки или суммы долга, имеет право обратиться в суд для принудительного взыскания задолженности. И если у заемщика нет возможности одномоментно погасить всю сумму кредита, то суд может принять решение выставить залоговое имущество на торги, а вырученные средства отправить банку для погашения долга.

Так и появляется залоговое имущество в профиле у банка: все, что можно предоставить в залог для получения кредита, может также остаться кредитору в случае неисполнения заемщиком своих обязательств. Причем речь может идти не только об ипотеке или автокредите, где наличие залога является обязательным, но также и об обычном потребительском кредите, взятом под залог имеющегося у клиента имущества.

Что обычно предлагают:

- Квартиры в многоэтажных домах.

- Частные домакоттеджитаунхаусы с земельным участком.

- Землю.

- Личный транспорт.

Если речь идет о юридических лицах, то они также могут оставлять в залог оборудование, коммерческие и производственные площади, различные материалы и т.д. И все это реализуется на торгах со значительной скидкой, чтобы банк как можно скорее получил деньги, а не держал на балансе ненужное ему имущество.

Покупка залогового имущества банка

Прежде чем принять решение о покупке недвижимости или другого имущества, находящегося в залоге у банка, нужно взвесить все за и против. Желание сэкономить вполне понятно, но вы можете столкнуться с определенными подводными камнями, о которых посредник вам вряд ли расскажет.

Преимущества покупки залоговой недвижимости:

- Экономия денежных средств. Объекты всегда продаются по цене ниже, чем на рынке, разница может составлять 10-15%. На сэкономленные средства можно провести ремонт.

- Гарантия чистоты сделки. Если залоговый объект продает банк, то он изначально проверялся его сотрудниками на различные юридические риски прежде, чем принять жилье в залог. Это позволяет минимизировать правовые риски в отношении объекта недвижимости.

- Описание объекта всегда лучше структурировано и более технично, нежели обычные объявления у частника или риэлтора. Здесь вы найдете максимально четкую и грамотную информацию, без завышений и округлений цифр.

- Наличие удобных сервисов для поиска залогового имущества под конкретные требования покупателя.

Конечно самое важное – это возможность пусть и немного, но сэкономить. Во многих регионах цены на недвижимость очень высоки, и даже в сочетании с льготной ипотекой жилье недоступно для россиян. А если есть возможность получить дисконт, то этим однозначно надо воспользоваться.

Какие есть недостатки у такой покупки:

- Сложность в осмотре покупаемого объекта. Практически никогда нет возможности посмотреть своими глазами жилье, и оценить его реальное состояние. В основном предоставляют несколько фото не самого хорошего качества, а лучшем случае – короткое видео.

- Бюрократизм. Сделка с покупкой залогового имущества проходит намного дольше и сложнее, чем обычная купля-продажа.

- Иногда возможны проблемы с получением документов об истории недвижимости.

- Не все банки одобряют ипотеку на «чужие» залоговые объекты, т.е. если вы хотите взять ипотеку на покупку, то нужно выбирать именно ту недвижимость, которую продает конкретно этот банк.

Самое неприятное – это взаимоотношения с бывшими жильцами, которые могут оставить вам долги по ЖКХ и капремонту, плохие отношения с соседями, отказ передачи ключей и т.д. Сразу отметите ситуации, в которых прошлый владелец может оспорить судебное решение и продажу залогового жилья, чтобы не получить проблем в будущем.

В каких банках можно купить залоговую недвижимость

У каждого крупного банка в России, который выдает большое количество ипотечных кредитов и имеет широкую базу клиентов, рано или поздно появляются отдельные онлайн-площадки или разделы на официальных сайтах, где выставлено то имущество, которое у банка находится в залоге.

Сразу скажем: для банка ипотечные квартиры – это не профильный актив, и он стремится от него избавиться как можно скорее, чтобы получить денежные средства, покрывающие его убытки из-за просрочек задолженности.

У банка есть два варианта, как продать жилье: через собственные площадки, либо через обычные интернет-порталы по типу ЦИАН или Авито. Некоторые совмещают эти два варианта, например, сначала пытаются продать на ЦИАН по рыночным ценам, а потом, если не получается, то с дисконтом выставляют на собственных порталах.

В каких банках есть предложения по продаже залоговой недвижимости:

- ВТБ. У него есть собственный онлайн-портал для продажи жилой и коммерческой недвижимости, а также транспортных средств и оборудования. Если речь идет именно о квартирах или жилых домах с земельными участками, то такие объявления можно встретить и на Авито с Цианом.

- Газпромбанк. Он предпочитает реализовать ненужные ему активы через общий портал продаж. Здесь можно встретить самые разные активы – от небольшой квартиры и земельного участка до крупного промышленного корпуса. Но при этом сама база относительно небольшая.

- Банк Дом.РФ предлагает покупателям воспользоваться отдельным разделом на официальном сайте, где выставлены объекты для реализации. Есть удобный поиск по региону и параметрам недвижимости, много коммерческих площадей (для неё действует специальная Бизнес-Ипотека).

- Открытие. Использует собственную площадку для реализации залогового имущества, наибольший интерес у покупателей представляют квартиры в новостройках Москвы.

- ТрансКапиталБанк. Реализует жилую и коммерческую недвижимость, участки земли, оборудование и транспорт. Все предложения представлены в тематическом разделе на официальном сайте банка.

- Росбанк. Также реализует недвижимость в залоге через личную онлайн-площадку, база в основном, состоит из жилой и коммерческой недвижимости, иногда можно встретить объявления о продаже земельных участков.

- Россельхозбанк. У него есть две площадки: первая предназначена для продажи собственных непрофильных объектов, а вторая – исключительно для реализации залогового имущества. База сама по себе небольшая, но встречаются интересные варианты, каталоги можно изучить здесь.

- Сбербанк. Он располагает собственной платформой по реализации непрофильных активов и залогового имущества-Portal DA, где собрана база объектов жилой и коммерческой недвижимости, оборудования, спецтехники, транспорта и т.д. Также продажей объектов занимается АО «Российский аукционный дом» и ЗАО «Сбербанк-АСТ».

- Совкомбанк. Здесь есть отдельный раздел на сайте, где можно подобрать залоговый транспорт или недвижимое имущество в нужном вам регионе.

Как подобрать нужный объект? Проще всего это сделать через отдельные профильные площадки самих банков. Как правило, он называется «Реализация залогового имущества» или «Витрина залогового имущества», как например, у банка ВТБ.

Используйте поиск, чтобы быстро подобрать нужную вам недвижимость по рынку, количеству комнат и цене. Если нашелся подходящий вам объект, оставьте заявку или сами позвоните специалисту, который занимается именно работой с такими активами. Он вас проконсультирует по дальнейшим действиям, и возможности использования ипотеки для покупки жилья.

Банковские аукционы недвижимости

Помимо непосредственных онлайн-площадок, принадлежащих банкам, актуальные предложения по продаже залогового имущества также публикуется на официальных сайтах для размещения информации о проведении торгов. Один из самых популярных – Гис Торги, где можно посмотреть данные обо всех выставленных на продажу объектов по России.

Что здесь представлено:

- Недвижимость;

- Земельные участки;

- Транспорт;

- Государственное имущество, а также имущества, обращенное в собственность государства.

Единственное неудобство заключается в том, что данный портал предназначен для кредиторов, а не обычных физических лиц.

То есть здесь можно разместить информацию о торгах и ознакомиться с ней, но нельзя принять участие как покупатель, для этого нужно искать профессионального посредника (например, юриста).

Как приобрести недвижимость на банковском аукционе:

- Переходите на сайте Гис торги (там сейчас две версии сайта).

- Выбираете нужный вам регион, в котором вы планируете купить объект.

- Находится подходящую недвижимость на сайте.

- Проходите аккредитацию, если вы юридическое лицо, либо находите для этого посредника.

- Выбираете лот и вносите задаток. Как правило, он составляет около 5% от стоимости лота.

- Подаете заявку на участие в торгах.

- Затем проходите проверку документов. Если все в порядке – получаете уведомление о допуске к аукциону.

- После можно предварительно посмотреть выбранную недвижимость, иногда это дают сделать очно, но чаще – в режиме онлайн.

- Если покупателей несколько, то участвуете в торгах на повышение стоимости.

Если вы предложили самую высокую цену и победили, то вы получите на электронную почту протокол о приоритетном праве на приобретение лота. После этого вы оплачиваете оставшуюся сумму для выкупа объекта недвижимости, и регистрируете в ней право собственности. Если же весь процесс проходил через посредника, то нужно будет сначала оплатить его процент от сделки, и затем уже заниматься регистрацией права собственности и снятием залога.

Таким образом редко получается купить именно жилую недвижимость в черте города, чаще всего на торгах бывает выгодно приобретать коммерческую или загородную недвижимость, а также транспортное средство. Не забывайте про риски – сложно оценить техническое состояние объекта на расстоянии, и оно может стать для вас «сюрпризом». Тем не менее, если вы готовы рискнуть, то есть реальная возможность неплохо сэкономить на покупке.

Частые вопросы

Это имущество, которое осталось в залоге у банка после того, как заемщик не исполнил свои обязательства по кредитному договору, и допустил значительную просрочку.

В чем выгода покупки залогового имущества?

Для банка недвижимость и транспорт не являются профильным активом, и они создают дополнительную нагрузку на его бюджет и баланс. Чтобы скорее избавиться от «балласта», банки выставляют залоговое имущество на продаже по более низкой цене, чем на рынке.

Сколько можно сэкономить при покупке?

В плане юридической чистоты сделки не стоит беспокоиться, а вот с предварительной проверкой объекта могут возникнуть сложности. Чаще всего покупатель приобретает «кота в мешке», максимум – предоставят несколько фото.

Где можно купить залоговое имущество?

Через сами банки, либо специальные онлайн-площадки, которые проводят торги на территории всей России. Во втором случае вам понадобится посредник (юрист или риелтор).

Специалисты Бробанк.ру разобрались в вопросе и выяснили следующее. По разного рода причинам физические лица не могут пользоваться стандартными, не залоговыми программами банка. Имея в собственности ликвидную недвижимость, они решают большинство проблем с оформлением кредита в ВТБ банке. Ознакомиться с предварительными условиями по выбранной программе поможет калькулятор кредита.

Условия по кредиту под залог недвижимости в ВТБ банке

Программа от ВТБ банка имеет ряд преимуществ и определенных недостатков. Из ключевых условий важно выделить передачу недвижимости в залог кредитной организации. Это означает, что во весь срок действия кредитного договора, собственник (заемщик) ограничивается в правах распоряжения своим имуществом. Запрет налагается на:

- Любые формы отчуждения объекта: купли-продажа; законное дарение; обмен; продажа доли; повторный залог.

- Регистрационные действия — добавление собственников; изменение технических характеристик; внесение правок в документы на объект; оформление регистрации новых жильцов (в некоторых случаях).

- Значительные изменения внутренней структуры помещения.

По условиям соглашения с банком ограничения также могут налагаться и на оформление арендных отношений. В течение всего срока действия договора банк будет контролировать проживание в квартире только тех лиц, которых собственник указал при подаче заявки.

Важно: это нецелевой кредит, поэтому отчитываться за расход средств перед кредитором не нужно. Заемщик самолично решает, в каком направлении он потратит полученные по договору средства.

Также нужно понимать, что данный продукт предполагает получение средств под залог уже имеющейся в собственности недвижимости. Кредиты на недвижимость — смежное предложение, относящееся к ипотечному направлению кредитования.

Процентные ставки

В среднем ставки здесь считаются нормальными для условий нынешнего рынка. Фиксированный показатель — 12,2%. Он доступен только в том случае, если клиент полностью заинтересует банк. Для остальных соискателей ставка может достигать 15% годовых. В сегменте ипотечных кредитов такие ставки вполне приемлемы для оформления.

Снизить этот показатель можно, оформив кредитную карту «Мультикарта» с любым доступным лимитом. Большим плюсом будет получение заработной платы или пенсии на открытый в ВТБ банке счёт.

Назначенная при заключении договора ставка не подлежит увеличению в процессе исполнения заемщиком обязательств. Изменение допускается только в сторону уменьшения ставки.

Суммы по кредиту

Максимальная сумма, которую можно получить в банке ВТБ, заложив собственную недвижимость — 15 000 000 рублей. Минимальная сумма — 1 500 000 рублей. С меньшими суммами банку работать не выгодно, поэтому выставляется подобный порог для всех без исключения заёмщиков.

Важно: максимальный показатель по сумме не может превышать 50% от оценочной стоимости закладываемой недвижимости. Если объект оценивается в 30 000 000 рублей, то максимальная сумма кредита составит 15 000 000 рублей. Такой же порог предусматривается и для больших показателей по стоимости залогового объекта.

Сроки кредитования

Любой срок кредитования должен быть кратен 12 месяцам. Максимальный срок — 20 полных лет. Минимальный срок — 1 год. Здесь могут предусматриваться следующие обстоятельства:

- Привязка определенной суммы к конкретному сроку.

- Продление начального срока — в пределах максимального показателя.

- Досрочное погашение задолженности — по правилам,установленным в банке ВТБ.

Подбить допустимые значения с выводом ежемесячного платежа можно на специальном кредитном калькуляторе. При этом следует учитывать, что выведенные значения не будут являться конечными. Предусматривается только приблизительный расчет показателей.

Документы для оформления

Документальное обеспечение предполагает предоставление в банк сразу двух пакетов документов. Основной — документы заемщика (физического лица). Дополнительный — документы на недвижимость.

В обоих случаях банк указывает на список обязательных бумаг. При отсутствии какого-либо элемента из списка, допускается взаимная договоренность с кредитором. Оформление страховки на объект является основным условием. Последующий возврат страховки по кредиту осуществляется заемщиком самостоятельно и только после досрочного возврата всей суммы задолженности.

Документы и общие требования к заемщикам

В качестве потенциальных клиентов рассматриваются только граждане РФ. Обязательно постоянное проживание на территории присутствия одного из ипотечных центров ВТБ банка.

К возрасту заемщика не выставляется категорических требований. Но ими (заемщиками) могут быть только совершеннолетние граждане России. Максимальный порог рассматривается в индивидуальном порядке. Из документов потребуются:

- Общегражданский паспорт.

- Справка по форме 2-НДФЛ — за последние 12 месяцев.

- Заявление-анкета.

- Копия трудовой книжки — или выписка, заверенная ответственным лицом.

- Страховое свидетельство — оригинал.

Если соискатель получает заработную плату через ВТБ банк, то ни квитанции. 2-НДФЛ, ни данных с места работы ему предоставлять не потребуется. Банк самостоятельно отследит все начисления за интересующий отрезок времени.

Документы по недвижимому имуществу

Для успешного завершения процесса оформления, заемщик должен предоставить в банк исчерпывающий перечень документов на залоговый объект. В список обязательных бумаг включаются:

- Документ, указывающий на основание возникновения права собственности — ДКП; ДДУ.

- Выписка из домовой книги — ЕЖД.

- Свидетельство о государственной регистрации законных прав собственности — при наличии (альтернативный вариант — выписка из ЕГРП).

- Результаты проведения оценочных мероприятий — документальный отчёт эксперта-оценщика.

Важно: в списке обязательных документов должны значиться данные о проведенной оценке залоговой недвижимости. На основании этих данных кредитная организация принимает решение о конечной сумме кредита.

Оценка залогового объекта

Чтобы получить наличные под залог недвижимости, необходимо вывести точную оценочную стоимость объекта. Вопреки расхожему мнению, кадастровая стоимость не подходит для определения суммы кредитных средств.

Важно: оценка производится только с привлечением специализированной оценочной организации, действующей на основании полученной лицензии. Данные об организации должны фигурировать в СРО.

Расходы на оплату работы специалистов заемщик несет самостоятельно, в размере 100%. Банк никак в этом не участвует. Выплаченная специалистам сумма не влияет на условия кредитного соглашения.

Если банк усомнится в результатах оценки, то он вправе требовать проведения дополнительных оценочных мероприятий, уплачиваемых заемщиком самостоятельно. В результате проведения экспертных работ, выводится стоимость объекта, с учетом его текущих характеристик и положения на рынке.

Как оформить кредит под недвижимость в ВТБ банке

Первый этап — подача заявки. Подаётся она в электронном варианте. В заявке указываются:

- Сумма и срок кредита.

- Вид жилой недвижимости.

- Данные клиента.

- Контакты для связи.

На основании этой информации кредитная организация принимает предварительное решение. Соискателю придется в назначенный срок явиться в один из ипотечных центров банка ВТБ для обсуждения деталей дальнейшего сотрудничества. На этой стадии потенциальный клиент подаёт документы из основного пакета.

Если с первичными документами все в порядке, и показатели потенциального клиента устраивают кредитную организацию, оформления подходит ко второму этапу. Здесь будет необходимо предоставить документы на недвижимость + результат проведения оценки объекта.

Важно: клиент не может на 100% рассчитывать на получение именно той суммы, которую вывела экспертная оценка. Эти данные складываются с доходом заемщика и его остальных показателей. Конечная сумма всегда устанавливается банком в одностороннем порядке.

Под коммерческую недвижимость кредиты в ВТБ выдаются в рамках бизнес-кредитования. Это отдельный продукт, доступный для бизнеса разного уровня. При этом можно получить средства под приобретаемую недвижимость, или под залог уже имеющегося коммерческого помещения: склада; офиса; торговой или промышленной площади. Кредиты для индивидуальных предпринимателей являются крайне востребованными в коммерческом сегменте.