- Как оспорить договор залога: основания и примеры из практики

- Договор залога нежилых помещений (ипотеки) между физическими лицами (бланк, образец — 2020)

- Как составляется договор аренды квартиры между физическими лицами

- О регистрации договора

- Образец договора аренды автомобиля между физическими лицами

- Образец договора аренды квартиры с залогом

- Образец договора аренды квартиры с описью имущества

- Образец договора аренды квартиры с оплатой коммунальных услуг арендатором

- Подписи сторон

Как оспорить договор залога: основания и примеры из практики

Сейчас тема защиты личных активов предпринимателя особенно актуальна, даже если вы уже не первую неделю рулите делами с просторов дивана. Потому что вирус-вирусом, а с заточением ваши проблемы никуда не исчезнут. А может еще больше вырастут. Особенно, если речь о потенциальном

банкротстве

или

субсидиарке

.

Чтобы быть в теме, сначала гляньте другие наши разборы об инструментах защиты личного имущества:

Договор дарения

Алиментное соглашение

Соглашение о разделе имущества

Брачный договор

Производственный кооператив

Договор купли-продажи

Сегодня расскажем про договор залога, который некоторые считают непробиваемой стеной для защиты активов. Это не так. Если вы уже замахнулись на подписание договора или даже еще не думали, но вам есть что терять, читайте ниже.

Как это работает

Есть у нас один постоянный клиент. Не так давно, предчувствуя крах своей не самой маленькой компании, он решил подстраховаться и защитить личное имущество от возможных претензий в том случае, если его привлекут к субсидиарке. А из имущества на нем было всего ничего — только загородный дом в престижном районе Подмосковья.

Если не вникать в детали, то способ защиты он выбрал почти идеальный: с близким другом планировалось подписать договор займа договор залога в обеспечение исполнения. Тот самый договор залога (ипотеки), о котором и пойдет речь в этой статье.

Клиент даже продумал возможные возражение по поводу фиктивности сделки: сумма займа — все 30 млн рублей — друг должен был кинуть по безналу на счет бизнесмена. Затем деньги должны были раствориться: сняться со счета и неофициально вернуться заимодавцу, а тот бы написал расписку о закрытии кредита.

Эта расписка должна была гарантировать безопасность недвижимости в случае, если заимодавец умрет / решит отжать дом / или просто сойдет с ума. Всякое бывает. Ну и конечно, расписку не планировалась доставать на свет пока не минует опасность субсидиарки. То есть по сведениям Росреестра дом продолжал бы висеть под обременением. Расчет был прост: если дело дойдет до субсидиарки, то залоговый кредитор будет иметь однозначное преимущество перед остальными взыскателями и выдернет дом на себя.

Но бизнесмен потому и создал крупную компанию, что привык работать с профессионалами. И обратился к нам с просьбой покритиковать его задумку.

Сценарии развития событий

Сначала я уточнила текущую рыночную стоимость дома — 150-170 млн рублей, а потом смоделировала возможное развитие событий, если взыскатели по субсидиарке не будут лопухами.

Сценарий №1: исполнительное производство.

После привлечения к субсидиарной ответственности, кредиторы могут пойти по самому простому пути — возбудить исполнительное производство в отношении бизнесмена.

Судебный пристав запросит информацию из Росреестра, увидит единственную недвижимость и обратит на нее взыскание. На практике это означает, что залоговое имущество будет выставлено на торги. С вырученных от продажи денег, 30 млн в первую очередь уйдет залоговому кредитору, а все остальное будет распределено между иными кредиторами. Дом — минус.

Сценарий №2: личное банкротство.

Аналогично. Если кредиторы подают на банкротство субсидиарщика, финансовый управляющий делает оценку дома и выставляет его на торги. Вырученные деньги сначала идут на погашение долга перед залоговым кредитором, а все остальное — распределяется между остальными участниками вечеринки. Опять же, дом — минус.

В общем сценарии развития событий полностью схожи с вариантами, как если бы дом находился в залоге у банка. И подробно мы разбирали эту ситуацию в статье «Комбо: субсидиарка и ипотека. Как сохранить недвижимость?»

В этот момент клиент быстро смекнул: «То есть мне надо взять в долг не 30 млн, а сумму превышающую стоимость дома? Миллионов 200?».

- «Ну, как минимум. Но сумма займа не единственная проблема. Договор залога вообще могут признать недействительной сделкой и тогда вам уже ничего не поможет».

- Но тогда же дом станет единственным жильем и его не могут продать! Разве нет?

Я не выдержала и засмеялась.

Действительно, раньше так и работало. А теперь сам факт признания сделки залога недействительной, будет презюмировать недобросовестное поведение, направленное на уклонение от уплаты долга по субсидиарке. И вот единственное жилье уже лишается своего иммунитета. Как говорится: давай, до свидания! Но об этом у нас тоже есть отдельная статья: «Как защитить единственное жилье должника».

В общем, давайте не будем прыгать и разберемся во всем по порядку.

Как заключать

Для залога обязательна письменная форма договора. В договоре обязательно должна быть информация:

- об имуществе, передаваемом в залог. Что именно передается — машина, квартира, земельный участок, сарай или почка;

- сведения о размере и сроке исполнения обязательства, обеспечиваемого залогом. При этом, можно сделать отсылку к договору из которого возникло или возникнет в будущем обеспечиваемое обязательство;

- сведения о должнике залогодержателя;

- указание на сторону договора залога, у которой находятся подлинники документов, удостоверяющих закладываемое право.

При этом государственная регистрация сделки требуется, если предметом залога выступают права участника общества, ценные бумаги, недвижка. Так же залогом может выступать имущество, которое будет приобретено в будущем.

Коротко: если залогом выступает квартира — добро пожаловать в Росреестр, если же под залог попадает бабушкин сервиз, достаточно письменного договора.

В общем, чтобы понять нужно ли регистрировать залог в вашем конкретном случае, приглашаем к прочтению ГК.

Чтобы получить выдержки из ГК, оставьте свою почту ниже:

Разброс по ценам за удостоверение договора залога (ипотеки) воистину удивляет. Напомню, что ипотека — это не только кредит в банке, а конкретно залог недвижимости. Стоимость будет зависеть от того, что выступает залогом, подлежит ли сделка обязательному нотариальному удостоверению и даже кто выступает стороной сделки.

Судите сами:

| Услуга | Цена |

|---|---|

| удостоверение договоров об ипотеке жилого помещения в обеспечение возврата кредита (займа), предоставленного на приобретение или строительство жилого дома, квартиры | 200 рублей |

| удостоверение договоров об ипотеке другого недвижимого имущества, за исключением морских и воздушных судов, а также судов внутреннего плавания | 0,3% суммы договора, но не более 3 000 рублей; |

| удостоверение договоров об ипотеке морских и воздушных судов, а также судов внутреннего плавания | 0,3% суммы договора, но не более 30 000 рублей; |

| удостоверение залога доли или части доли в уставном капитале ООО в зависимости от суммы договора | до 1 млн. рублей — 0,5 % суммы договора, но не менее 1 500 рублей; от 1 000 001 рубля до 10 млн. рублей включительно — 5 000 рублей 0,3 % свыше 10 000 001 рубля — 32 тыс. рублей 0,15 % суммы договора, превышающей 10 млн. рублей, но не более 150 тыс. рублей; |

| удостоверение не подлежащих обязательному нотариальному удостоверению сделок, предметом которых является отчуждение недвижимого имущества | супругу, родителям, детям, внукам в зависимости от суммы сделки: до 10 млн. рублей включительно — 3 000 рублей 0,2% оценки недвижимого имущества (суммы сделки); свыше 10 млн. рублей — 23 тыс. рублей 0,1% суммы сделки, превышающей 10 000 000 рублей, но не более 50 000 рублей; |

| другим лицам в зависимости от суммы сделки: до 1 млн. рублей включительно — 3 тыс. рублей 0,4 % суммы сделки; свыше 1 млн. рублей до 10 млн. рублей включительно — 7 000 рублей 0,2 % суммы сделки, превышающей 1 млн. рублей; свыше 10 млн. рублей — 25 000 рублей 0,1 % суммы сделки, превышающей 10 млн. рублей, а в случае отчуждения жилых помещений (квартир, комнат, жилых домов) и земельных участков, занятых жилыми домами, — не более 100 тыс. рублей; |

При этом, если оценка залогового имущества ниже его кадастровой стоимости, то для исчисления тарифа будут использовать именно кадастровую стоимость.

Что касается самого договора, то образец можно скачать в интернете. Большого ума не нужно, чтобы вписать данные сторон, наименование имущества, сумму и срок исполнения обязательств. Это бесплатно. Больше вопрос в том, когда стоит заключать сделку, с каким имуществом и кто станет кредитором. И совсем хороший интеллект и опыт потребуется, чтобы защитить сделку от признания ее недействительной в банкротстве. Об этом читайте ниже.

Как оспаривают

Все основания мы наглядно и подробно расписали в статье «

Все об оспаривании сделок должника в процедуре банкротства

». Но с залогами, как и с любым другим видом сделок, есть свои изюминки.

Сделка с предпочтением (ст. 61.3 закона о банкротстве)

Период совершения сделки залога: в течение 6 месяцев до принятия судом заявления о банкротстве залогодателя.

Это как раз тот случай, когда имея в очереди других кредиторов, должник исполняет обязательства только перед одним. Или берет новое обязательство и только по нему и платит. Или к исходному соглашению добавляет еще и залог.

Чтобы оспорить сделку по этому основанию, оппонентам потребуется доказать, что:

- было оказано предпочтение одному из кредиторов. Это как раз вариант с должником, который имея на очереди ряд кредиторов, взял еще один заем и предоставил обеспечение именно по нему, а на остальных забил.

- обеспечение выдано позднее основного обязательства. К примеру, если сначала должник получил кредит без обеспечения, а затем по каким-то неведомым причинам предоставил в обеспечение квартиру. Это касается и ситуаций, если кредитор сам потребовал залог, хотя в исходном договоре об этом не было и речи.

- договор заключен в течение 6 месяцев до принятия судом заявления о банкротстве залогодателя.

А знаете, что еще интересно? Несмотря на сказанное в статье 61.3, применительно к залогам нет требования доказывать осведомленность залогодержателя о том, что у должника были признаки неплатежеспособности. Как думает законодатель? Раз кредитор потребовал залог в связке с основным кредитным договором, значит, он чуял, что у потенциального заемщика, как минимум, есть некоторые финансовые вопросы.

Подозрительная сделка (п. 2 ст. 61.2 закона о банкротстве)

Период совершения сделки залога: в течение 3 лет до принятия судом заявления о банкротстве залогодателя.

В статью 61.2 входят два основания — сделка с неравноценным встречным исполнением и сделка, совершенная с целью причинить вред кредиторам. К залогам применяется только второе, что логично: договор залога — сделка обеспечительная и встречного исполнения не предполагает.

Чтобы оспорить залог по основанию причинения вреда кредиторам, нужно доказать:

- на момент совершения сделки залога у должника были не исполненные обязательства и имелись признаки неплатежеспособности. Или признаки неплатежеспособности появились непосредственно в результате сделки.

- сделка была совершена с целью вывода активов;

- заинтересованность в сделке между кредитором и должником. В частности, внимание привлечет аффилированность лиц. К примеру, если Дима взял заем у родного брата и ему же передал квартиру в залог.

На самом деле, нередко при оспаривании сделок заявители ссылаются на статьи 10 и 168 Гражданского кодекса: злоупотребление правом и как следствие недействительность сделки. Однако, основанием для оспаривания они фактически указывают причинение вреда кредиторам. Причина этому понятна: если по банкротному основанию под прицел попадают сделки, совершенные за 3 года до принятия судом заявления о банкротстве, то в случае применения норм Гражданского кодекса — можно попробовать зацепить сделки аж за последние 10 лет. Как это бывает мы разбирали в статье «

Как отобрать личное имущество у поручителя по займам

».

И вот с этим моментом кредиторам нужно быть очень внимательными, т.к все больше судебная практика склоняется к тому, что приплести указанные статьи ГК можно только, если нарушение объективно выходит за пределы банкротных оснований.

Чтобы наглядно увидеть, как изящно оспаривается договор залога по основаниям ст. 61.2 и без доп. инструментов, читайте статью «Как снять обременение с бывшего имущества должника».

Мнимая сделка (ст. 170 ГК РФ)

Срок на оспаривание: 3 года с момента совершения сделки залога

Мнимость (фиктивность) сделки будет доказана, если сделка совершена без фактического исполнения. К примеру, если был заключен договора залога, по условия которого Кирилл передаст в залог квартиру, а взамен получит от Васи 5 миллионов. Только по факту денег он не получил, т.к. Вася отродясь в руках больше пятитысячной купюры не держал.

Подробнее о способах оспаривания подобных сделок читайте в статье “Оспаривание мнимой сделки в банкротстве”.

Разбор практики

Вот и свежая практика, которая докарабкалась до Верхушки:

В 2022 году г-дин Денисов решил выдать заем товарищу Деченко. Последний был директором ОООшки, за которым числилось нежилое помещение в Сосновом Бору Ленобласти. Наше трио заключили договор, согласно которому Денисов выдает Деченко займ в размере чуть больше 2 миллионов под залог имущества ОООшки. Да-да, залогом может выступать имущество 3-го лица, если 3-е лицо дает на это свое согласие. А директором ОООшки был Деченко. Ну вы поняли — все схвачено.

На том и разошлись.

А чуть меньше, чем через год ОООшку признали банкротом. А где банкротство, там и конкурсный. Господин Денисов, как истинный кредитор, изъявил желание включиться в реестр кредиторов, на что получил от ворот поворот. Причина: кредитор не доказал, что у него была финансовая возможность выдать такую сумму.

С другой стороны, отказ получил и конкурсный в попытке оспорить договор залога. Что сказал суд первой инстанции: несмотря на отказ включения кредитора в реестр, это же не влечет за собой последствия признания сделки недействительной. Более того, при попытке включиться в реестр г-дин Денисов предоставили суду расписку, датированную днем заключения договора залога. Если для одного суда это недостаточное основание для включения в реестр кредиторов, для другого — недостаточное основание, чтобы признать сделку недействительной. Так решила и апелляция, но КУ попался упертый и пошагал в кассацию.

И там же повторил аргументы, подтверждающие мнимость сделки:

- отсутствие подтверждения передачи денег: расписки свои в школе учителям показывайте, а здесь у нас суд, если деньги передали, предъявите доказательства;

- финансовые возможности кредитора. Учитывая, что Денисов не сказать, чтобы был при деньгах, откуда же он мог найти 2 миллиона.

Собственно, кассация приняла эти доводы и удовлетворила жалобу конкурсного: договор залога был оспорен и г-дин Денисов остался без шансов поживиться имуществом.

Конец же истории поставило определение Верховного суда которое, де-факто, засилило выводы кассации.

На какие выводы наталкивает поучительная история?

В судах идиоты не сидят. Одного только факта заключения договора недостаточно для подтверждения реальности сделки. Хотите, чтобы реальный договор залога устоял? Найдите платежеспособного кредитора, получите от него деньги и пусть этим кредитором будет не ваша жена. Последнее — это я уже от себя дополнила.

Оставьте свою почту, чтобы получить судебные акты по разобранной практике:

А теперь смотрим, как дела делают грамотные люди.

Между Еленой и Михаилом был заключен договор займа, по условиям которого Елена получила 1,3 млн. рублей под залог своего Мерседес Бенца. Факт передачи денег подтвердили распиской.

Чувствуете, да?

Снова расписка, снова договор залога.

Чуть меньше, чем через год суд принял заявление о признании Елены банкротом. После чего в борьбу вступил один из кредиторов — Лариса — которая начала активно продавливать недействительность залога. Так, на момент заключения сделки у Елены были не исполненные обязательства перед Ларисой. Почему же Елена не отдала автомобиль ей в счет уплаты долга? Да еще и расписка так себе факт подтверждения денег.

И что вы думаете?

Суд сказал следующее:

Залогодержатель и по совместительству кредитор Михаил был включен в реестр кредиторов Елены. Поскольку вопрос реальности совершенной сделки был исследован другими судами, какого черта вы делаете, г-жа кредитор?

Мы копнули в решения судов по включению Михаила в реестр. Не будем грузить цифрами, только скажем, что в них кредитор документально подтвердил наличие у него возможности предоставить подобный размер денежной суммы с учетом доходов от своего ИП. Более того, сведения о залоге были внесены нотариусом в реестр уведомлений о залоге движимого имущества.

Со стороны же должника было предоставлено подтверждение, что полученные средства были потрачены на исполнение требований по обязательствам по ряду займов. Так часть суммы пошла на частичное погашение долга перед самой Ларисой, еще часть на других кредиторов, а остаток на личные расходы и проживание должника. В подтверждение Елена предоставила выписки со счетов, копии всех договоров и обязательств, а так же подробно описала куда и какие суммы ушли вплоть до копейки.

С учетом сделанных судом выводов, все три инстанции отказали в оспаривании сделки.

Выводы

1. Сделка залога может быть оспорена по трем ключевым основаниям: мнимая сделка, причинение вреда кредиторам и сделка с предпочтением.

2. Сделка залога может быть оспорена, даже если должник вел себя добросовестно.

3. Сделка залога реально дорогой инструмент: не каждый сможет найти надежного друга с живыми деньгами / подтвержденными доходами. А в идеале, полученный заем потом еще надо грамотно потратить.

4. Договор залога, как и любой другой инструмент защиты личных активов — не универсальное средство. Способ защиты всегда нужно подбирать индивидуально и в зависимости от существующих ресурсов. Если сами не справляетесь, мы поможем.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Договор залога нежилых помещений (ипотеки) между физическими лицами (бланк, образец — 2020)

Как составляется договор аренды квартиры между физическими лицами

Существует несколько вариантов заключения такого договора:

- С помощью агента недвижимости. В таком случае он, скорее всего, предложит вам готовые бланки, разработанные агентством. Вариант договора должен быть у каждой стороны сделки – поэтому, возможно, один и тот же лист нужно будет заполнить не один раз.

- С помощью юриста. Вы можете воспользоваться услугой специалиста, который правильно составит договор с учетом нюансов ситуации, учтет законные интересы обеих сторон, справедливо укажет все необходимые права и обязанности, проследит за правильным оформлением.

- Самостоятельно, то есть, арендатору и арендодателю нужно найти в интернете или составить самостоятельно, заполнить и подписать договор.

Что следует учитывать съемщикам, если они планируют подписывать договор без помощи агента или юриста:

- Перед подписанием стоит проверить:

- удостоверение личности владельцев квартиры (или одного из них, если он – собственник и единолично участвует в сделке);

- все документы, которые подтверждают, что арендодатель – законный собственник (выписки из реестров, свидетельство и т.п.);

- если другой участник сделки не является собственником, необходима доверенность.

- Если у жилья несколько собственников, необходимо согласие каждого из них (и в договоре должны фигурировать все).

- Если собственник один, и у него/нее есть муж или жена, а квартиру они купили уже в официальном браке – необходимо письменное согласие на сдачу в наем совместно нажитого жилья.

Внимательно сравните данные и убедитесь, что они совпадают.

Тем, кто сдает квартиру, также важно учесть некоторые нюансы:

- Четко определитесь, кого вы готовы впустить жить в свое помещение. К примеру, максимально допустимое количество людей. Можно ли проживать с детьми и животными.

- Заранее решите, что допустимо в рамках квартиры – к примеру, можно ли курить на кухне или балконе (или в принципе во всем помещении).

- Стоимость и сроки также лучше обдумать заранее. Определитесь, уместен ли для вас торг, и, если да, то сколько вы готовы будете уступить.

- Убедитесь, что в квартире все работает, не требуется ремонт. Возможные проблемы нужно устранить заранее. Во-первых, сломанная сантехника, например, вряд ли убедит съемщиков отдать залог (если они вообще согласятся вселяться). Во-вторых, закон требует, чтобы все поломки и ремонтные работы, которые не зависели от съемщиков, устранял хозяин.

- Кстати, о залоге – также решите, будете ли вы его требовать, в каком размере. Возможно, вам удобно разбить полную сумму на несколько месяцев.

Когда формальности улажены, можно приступать к подписанию.

О регистрации договора

Так как квартира является достаточно ценным имуществом, использование ее в качестве залога должно осуществляться под контролем государственных органов. По сути, это своеобразная гарантия и защита интересов, как для залогодателя, так и для залогодержателя.

Так как квартира является достаточно ценным имуществом, использование ее в качестве залога должно осуществляться под контролем государственных органов. По сути, это своеобразная гарантия и защита интересов, как для залогодателя, так и для залогодержателя.

При этом нужно понимать, получение недвижимости в залог еще не говорит о том, что залогодержатель будет иметь возможность использовать ее по своему усмотрению. Данный договор становится лишь подтвержденёием того, что без его ведома собственник квартиры не сможет ее продать или подарить.

Стоит напомнить, если залогодатель состоит в браке, и квартира является семейным имуществом, необходимо иметь письменное согласие от второго супруга. Достоверность такого разрешения обязательно должна быть подтверждена нотариально. Кроме этого, нотариальную контору понадобится посетить участникам сделки, чтобы заверить сам договор. Как правило, обращаются к нотариусу по месту нахождения объекта сделки.

И только после этого стороны могут обращаться в государственный орган для регистрации сделки в Росреестре. Для этого достаточно обратиться в любое отделение МФЦ. Сюда необходимо принести третий экземпляр договора. Кроме этого, понадобятся документы на квартиру и паспорта обоих участников сделки.

Образец договора аренды автомобиля между физическими лицами

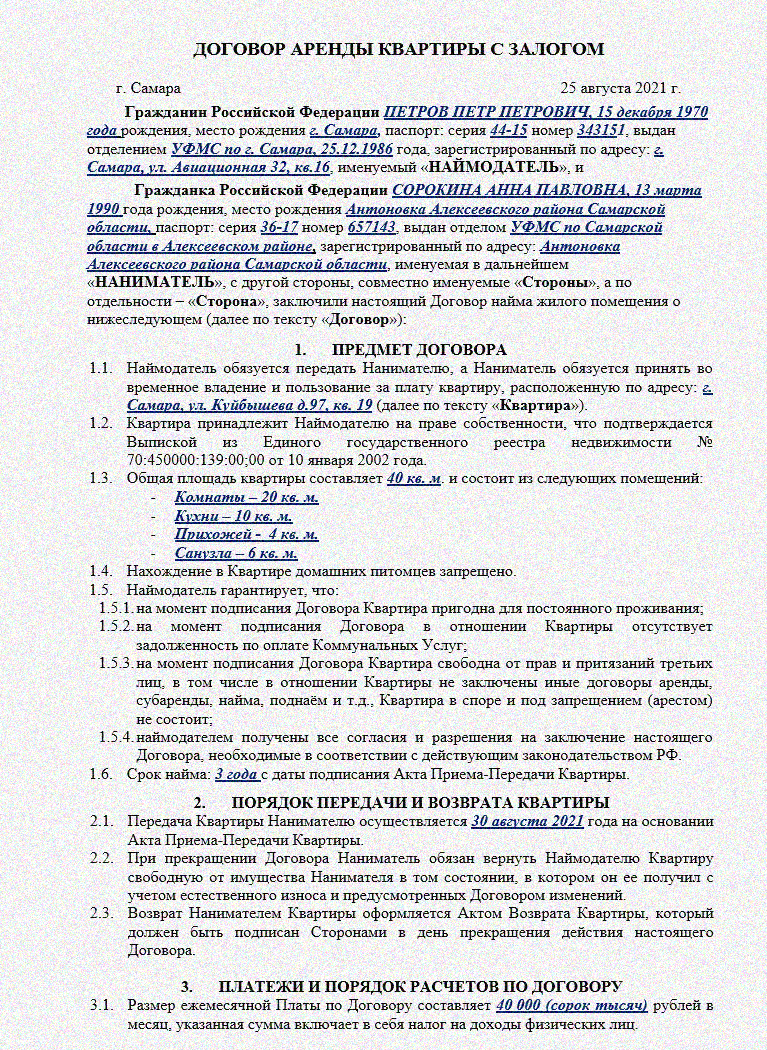

Образец договора аренды квартиры с залогом

При оформлении ДАК, иногда наймодатель может потребовать, для подтверждения серьезности намерений, выплаты аванса или залога.

Определение залога регламентировано в ст. 334 ГК РФ. Данная норма является разновидностью обеспечительного платежа. Эта мера является гарантией для собственника жилья, если наниматель неожиданно съедет из квартиры, не оплатив арендный платеж, или в случае поломки имущества по вине наймодателя. Обычно сумма залога приравнивается к месячной величине арендного платежа.

Залогодержатель вправе сохранить залог за собой, если это отражено в ДАК. Однако, в большинстве своем, если собственник жилья получает квартиру по окончанию сделки в исходном состоянии без замечаний, залог нанимателю возвращается.

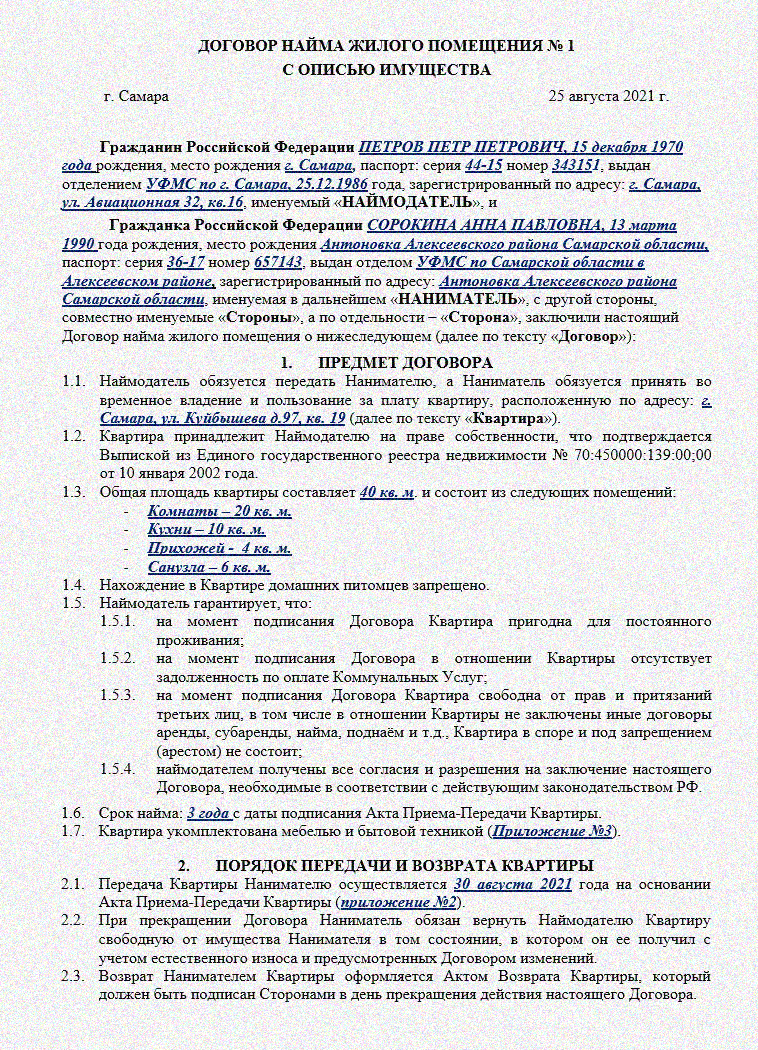

Образец договора аренды квартиры с описью имущества

Отличительным характером такого ДАК является то, что к документу прилагается дополнительные приложения, с перечислением перечня предметов, которые передаются нанимателю вместе с жильем. То есть, если жилплощадь сдается с мебелью, бытовой техникой и прочими атрибутами, то в этом варианте, кроме ДАК, потребуется составить опись передаваемых предметов, которая станет приложением к контракту.

В остальном форма и структура такого документа не отличается от предыдущего ДАК между физлицами.

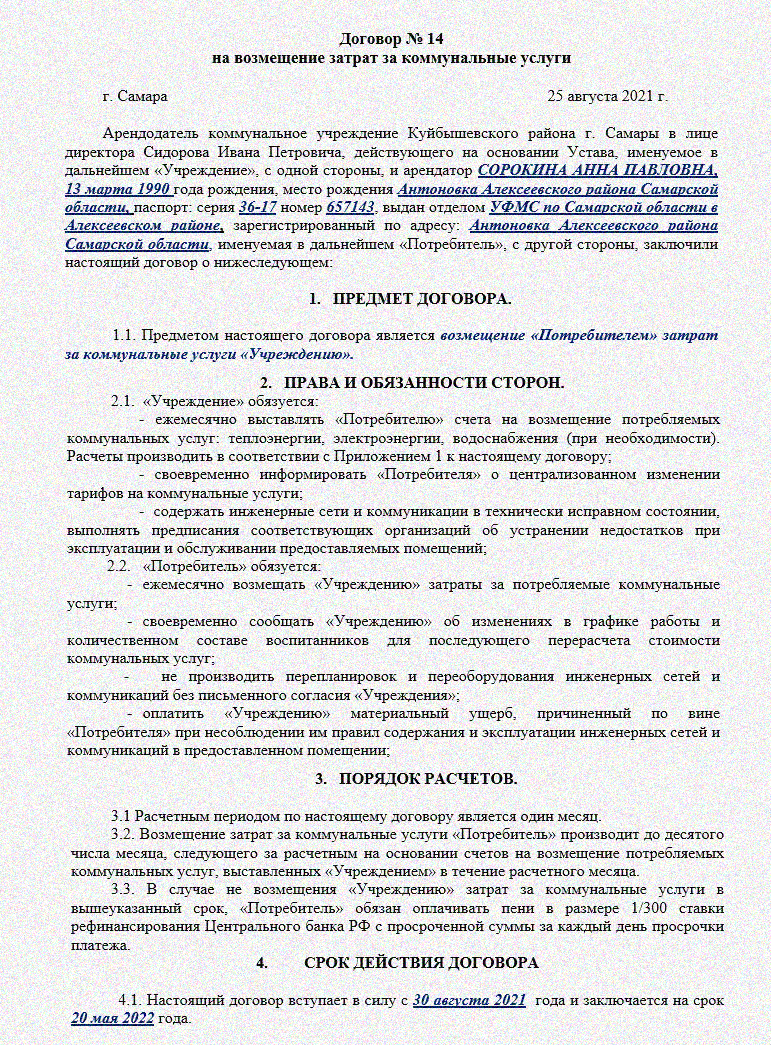

Образец договора аренды квартиры с оплатой коммунальных услуг арендатором

В большинстве своем, при формировании ДАК услуги за пользование холодной и горячей водой, а также прочими предоставляемыми услугами, оплачиваются Нанимателем, а остальные ЖКУ (отопление, телефон и прочие услуги) оплачивает владелец квартиры. Но, иногда, при оформлении ДА, выясняется, что собственник жилья не в состоянии обеспечить оплату ЖКУ и учреждением ЖКХ квартира отключена от предоставления подобных услуг.

В этом варианте, оформляется ДАК, форма и структура которого не отличается от стандартного контракта между физлицами, за исключением того, что обязанность по оплате ЖКУ возлагается на Нанимателя в полном объеме, что непременно требуется отразить в контракте.

Кроме этого, для подключения к квартире всех ЖКУ, Нанимателю понадобиться подписать с коммунальным учреждением контракт по оплате ЖКУ, благодаря которому будут подключены:

- Тепло и вода в квартире.

- Инженерные системы.

- Обеспечение газом.

- Уборка придомовой территории.

Учитывая, что контракт оформляется с юр. лицом, квартиросъемщик, в этих обстоятельствах, приобретает статус Арендатора.

Подписи сторон

НАНИМАТЕЛЬ НАЙМОДАТЕЛЬ

______________________ ___________________________

Приложение № 1 к договору найма от «__»______________201__г.

Акт приема-передачи квартиры от «__»______________201__г.

Наймодатель передает Нанимателю, а Наниматель принимает от Наймодателя согласно договору от

«__»______________201__г. квартиру общей площадью ____ кв.м, расположенную по адресу: _______________________________________________________________________________________

Одновременно с передачей указанного жилого помещения нанимателю передается в пользование следующее имущество:

Наименование | Количество | Краткое описание |

Настоящим актом стороны подтверждают, что в момент передачи указанные помещение и имущество являются пригодными для использования по п.п. 1.3. договора найма, заключенного между сторонами от «__»______________201__г..

Наниматель Наймодатель

Приложение № 2 к договору найма от _______________

«___»_____________201__г.

Наймодатель ___________________________________ с одной стороны, и Наниматель ______________________________________________ с другой стороны, подписали настоящее приложение № 2 к договору найма от _______________ о нижеследующем:

№ п/п | Дата | Наименование платежа | Внесённая сумма (руб) |

Итого | |||

Настоящее приложение составлено в 2-х экз. по одному для каждой из сторон

Наниматель

Наймодатель