- Кому принадлежит квартира в ипотеке?

- Почему продают залоговую недвижимость

- В каких случаях квартиру могут выставить на торги?

- Как купить такое жилье?

- Стоит ли покупать залоговое имущество?

- Самое интересное в соцсетях

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не будет брать ипотеку или использовать помощь государства

- Если покупатель будет оформлять кредит – сделка с переводом ипотеки

- Если банк не дает разрешения на продажу

- Как регистрируют право собственности при покупке залоговой квартиры

- Зачем нужны поручители?

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Залоговая недвижимость

- Как у банка появляется залоговое имущество

- Можно ли продать квартиру до погашения ипотеки?

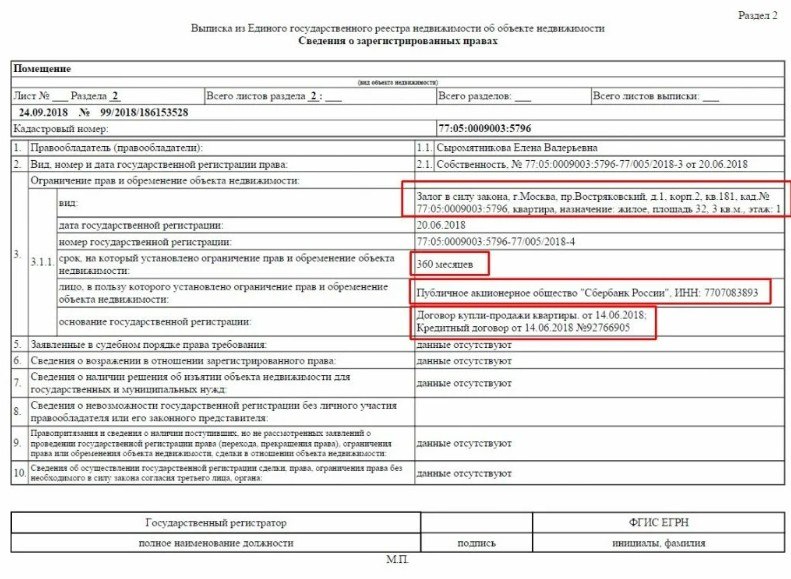

- Какие документы подписываются в процессе ипотечной сделки?

- Особенности покупки залоговой квартиры

- Как реализуют залоговые объекты

- Игра в рулетку

- В каких банках можно купить залоговую недвижимость

- Частые вопросы

- В чем выгода покупки залогового имущества?

- Сколько можно сэкономить при покупке?

- Где можно купить залоговое имущество?

- Могут ли поручители претендовать на долю в квартире?

- Обязательно ли оформлять квартиру в общую собственность супругов?

- Продажа квартиры финансовой организацией

- Будет ли расти доля доля продаваемого жилья с обременением?

- Понадобятся ли дополнительные расходы на оформление ипотеки?

- Покупка залогового имущества банка

Кому принадлежит квартира в ипотеке?

Квартира принадлежит вам.

Ипотека накладывает лишь некоторые ограничения: нужно получить согласие банка, если вы захотите сделать перепланировку, продать квартиру или зарегистрировать новых жильцов.

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

Россияне теряют интерес к ипотеке. В мае число выданных ипотечных кредитов сократилось на 27%, до 57,1 тысячи, а их объем уменьшился на 28,2%, до 184 миллиардов рублей, свидетельствуют данные бюро кредитных историй «Эквифакс».

Спустя год после запуска программы льготной ипотеки соотечественники начали избавляться от залогового жилья, так как не тянут ежемесячные платежи. Как рассказал «Известиям» руководитель срочного выкупа недвижимости федеральной компании «Этажи» Алексей Панов, в РФ резко выросло число квартир с обременением, выставленных на продажу: на 20%. Это жилье, заложенное у банков, а также купленное с использованием материнского капитала. Про риски приобретения последней недвижимости мы уже писали, теперь расскажем, насколько безопасно покупать ипотечные квартиры.

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Примерное время чтения: 5 минут

Если заемщик по ипотечному договору перестает выплачивать долг по кредиту, банк или иная кредитная организация вправе изъять и реализовать залоговую недвижимость. Для ее реализации существует два способа — публичные торги и продажа недвижимости с аукциона.

Банки также могут реализовывать квартиры, которые не удалось продать в процессе торгов, размещая объявления у себя на официальных сайтах. После продажи изъятой недвижимости остаток суммы, образовавшийся после погашения кредита, возвращают должнику, удерживая при этом стоимость взыскания на недвижимость и ее реализацию.

В каких случаях квартиру могут выставить на торги?

В соответствии со ст. 348 ГК РФ, выставить квартиру на торги банк может при нарушении сроков внесения платежей более трех раз в течение года, а также при условии, что сумма неисполненного обязательства составляет более 5% от размера стоимости заложенного имущества.

Как купить такое жилье?

Изъятые у ипотечных должников квартиры банки продают в основном на аукционах. В начале аукциона все участники вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. Начальную цену лота определяет независимый оценщик. Стоимость оценки квартир, выставленных на аукцион, бывает существенно ниже рыночной. Покупателем недвижимости становится лицо, предложившее наиболее высокую цену за недвижимость.

Второй способ покупки изъятой недвижимости — публичные торги. Они проводятся, если заемщик не платит по кредиту и не готов продавать жилье добровольно. В таком случае по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. В отличие от аукционов торги проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество. Но сам принцип продажи такой же. Покупателем становится тот, кто предложит лучшую цену.

«Потенциальный покупатель должен быть зарегистрирован на торговой площадке, либо он может использовать услуги лиц, которые уже зарегистрированы. Таких площадок очень много. Все, что нужно, — это регистрация и участие в торгах», — говорит эксперт рынка недвижимости, член Российской гильдии риелторов Константин Барсуков.

Если в ходе торгов не было желающих приобрести недвижимость, то объявляют повторные торги. Если объект продажи на рынке не востребован, цена на него может быть снижена. Если на торгах квартиру не удалось реализовать, банк может разместить объявление о ее продаже на своем официальном сайте. Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости.

«Все зависит от того, находится квартира на балансе банка или нет. Кредитные организации могут сами продавать эти объекты или проводить публичные торги либо аукционы, когда объект еще не находится на балансе банка, но процедура изъятия уже начата. Банки обязаны выставить объект на торги. Если они не состоялись, квартиру не купили не раз и не два, то цена снижается. Как только квартиру переводят на баланс банка, она продается на свободном рынке. Продажа происходит, как обычно, у юридического лица, процедура совершенно стандартная. Иногда банки могут проводить андеррайтинг покупателя (оценка рисков, которая предполагает анализ уровня доходов заемщика, его кредитной истории, обеспечения и т. д. — прим. АиФ.ru) и определять, может ли он оформить такую сделку», — объясняет Барсуков.

Стоит ли покупать залоговое имущество?

Покупка залоговой недвижимости может иметь как преимущества, так и недостатки. Главным преимуществом приобретения такой недвижимости является финансовая выгода. Такие квартиры, дома или участки продаются намного дешевле рыночной стоимости. Выгодная покупка, тем не менее, может оказаться рисковой.

В такой квартире, например, могут быть прописаны бывшие собственники, дети или люди с инвалидностью, которых бывает невозможно снять с регистрационного учета. Таким образом, освобождение квартиры может растянуться на длительный срок. Чтобы избежать подобной ситуации, перед покупкой изъятой квартиры нужно обратиться в регистрирующий орган и убедиться, что в ней никто не прописан.

«Изъятую банком квартиру действительно можно купить дешевле. Но, как правило, объекты, находящиеся на балансе банков, кредитные организации продают по завышенной или реальной цене. При покупке такой недвижимости стоит учитывать, что существуют еще собственники, которые проживают в такой квартире. Довольно часто возникает вопрос о выселении таких жильцов. Понятно, что продавец склонен продать, и это ваши проблемы по выселению граждан. А это может быть целой эпопеей. При покупке квартиры, которая находится на балансе у банка, нужно всегда задавать вопрос, выселены ли собственники. На продажу может быть выставлена квартира, в которой выселить жильцов не удается даже приставам», — предупреждает Барсуков.

Эксперт также рекомендует внимательно следить за процедурой проведения торгов, поскольку они могут быть признаны недействительными, например в случае нарушения правил их проведения. Перед покупкой следует запросить у организаторов информацию о наличии судебного акта либо иных документов, подтверждающих возможность продажи имущества на торгах, а также внимательно изучить положение о порядке их проведения. «Торги могут быть признаны недействительными, и может возникнуть вопрос изъятия квартиры у нового сособственника. Хотя торги стараются проводить без каких-то нарушений, так как банкам это не нужно, покупателям все равно следует обращать на это внимание», — советует Барсуков.

Самое интересное в соцсетях

- Недвижимость до покупки не всегда можно посмотреть. Просмотр возможен, если квартиру продает собственник или банк с согласия собственника. При принудительной продаже на торгах участники аукциона не могут осмотреть объект.

- В недвижимости могут быть зарегистрированы другие люди. В большинстве случаев жильцы выписываются из квартиры, но иногда происходят ситуации, когда будущий собственник приобретает квартиру с прописанными людьми. Если прописанные не хотят сниматься с регистрации, для защиты своих прав нужно обратиться в суд. Но если в квартире прописан несовершеннолетний, его тяжело выписать даже по решению суда.

- Торги могут оспорить. Это происходит в случае, если кто-то пожалуется на действия организаторов аукциона в антимонопольную службу. В результате рассмотрения жалобы могут принять решение об отмене аукциона. Аукцион могут признать недействительным и в случае нарушения правил с целью изменения результатов торгов.

- В квартире может накопиться долг за капитальный ремонт. Накопившуюся сумму долга должен будет погасить новый владелец.

- Бывший владелец имеет право оспорить законность сделки. Это случается редко, но по закону есть три года, чтобы оспорить принудительную продажу. Чтобы это сделать, бывший владелец направляет исковое заявление в суд. Если суд принимает сторону бывшего собственника, покупатель квартиры на аукционе должен вернуть объект недвижимости. Финансовая организация, в свою очередь должна вернуть деньги, полученные от продажи.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания договора оплачивается государственная пошлина.

- Новый собственник обращается в МФЦ.

- Подписывается заявление о регистрации права собственности.

- Сотрудник МФЦ выдает документ, где указан перечень того, что принято от заявителя.

- Вносятся изменения в единый реестр.

- Покупатель получает выписку из ЕГРН, где указан новый собственник объекта.

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Зачем нужны поручители?

Привлекать поручителей необязательно, но это может увеличить сумму кредита. Банк учтет совокупный доход заемщика и поручителя.

Поручителями в этом случае могут выступать законные либо гражданские супруги, а также близкие родственники заемщика — родители, дети, братья и сестры.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Залоговая недвижимость

Программа покупки жилья, находящегося в залоге у банка и выставленного на продажу

- Возраст от 21 года на момент подачи заявки до 75 лет на дату погашения кредита

- Место работы — РФ или филиалы транснациональных компаний за рубежом (для граждан РФ)

- Для работающих по найму: общий рабочий стаж от 6 месяцев. Если вы недавно устроились, дождитесь окончания испытательного срока

- Для собственников бизнеса, ИП, адвокатов — срок ведения бизнеса не менее 2-х лет

- Для самозанятых — должна быть оформлена самозанятость в соответствии с ФЗ от 27.11.2018 №422 и НК РФ

- Для нотариусов — должна быть лицензия на ведение нотариальной деятельности и статус нотариуса

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, не обязательно

В качестве обязательного поручителя выступает муж или жена заемщика, если между ними не заключен брачный договор.

Готовое или строящееся жилье по договору купли-продажи у застройщика.

базы залогового имущества

ВТБ и целевое использование кредита должны соответствовать требованиям Постановления Правительства РФ от 23.04.2020 № 566

Рассматриваются различные формы подтверждения доходов:

Возможен учет дохода как по основному месту работы, так и по совместительству. Также можно учесть совокупный доход до 3-х созаемщиков.

Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Документ о доходах, на выбор:

выписка по зарплатному счету банка или по счету из онлайн-банкавыписка ПФР (можно онлайн)2-НДФЛ (можно онлайн) - выписка по зарплатному счету банка или по счету из онлайн-банка

- выписка ПФР (можно онлайн)

- 2-НДФЛ (можно онлайн)

- Документ о занятости, на выбор:

копия трудовой книжки, заверенная работодателемвыписка из электронной трудовой книжки - копия трудовой книжки, заверенная работодателем

- выписка из электронной трудовой книжки

- Для иностранных граждан — документ, подтверждающий законность пребывания и занятости на территории РФ

Если поручитель не участвует в совокупном доходе:

Все поручители, участвующие в совокупном доходе, предоставляют такой же пакет документов, как и заемщик

Обязательно только страхование риска утраты или повреждения приобретаемой квартиры.

Страхование жизни и потери трудоспособности оформляется по желанию, но при отсутствии ставка увеличится на 1%

Как у банка появляется залоговое имущество

Банки – это финансовые организации, которые предпочитают иметь дело исключительно с денежными средствами. Все они являются коммерческими, и основная цель любой их деятельности – получение максимальной прибыли от вложенных средств.

Одним из основных способов получения прибыли для банка является выдача кредитов. Физическое или юридическое лицо может взять денежные средства, принадлежащие банку в кредит, и потратить на собственные нужды, а взамен выплатить банку не только основную сумму долга, но также и проценты за пользование кредитом.

Иногда бывает так, что заемщику требуется очень крупная сумма денег, либо у него не слишком хорошая кредитная история, и банк сомневается, что клиент сможет в срок вернуть свою задолженность в полном объеме. И чтобы подстраховаться, он предлагает оформить кредит под залог недвижимости или транспортного средства.

Если заемщик по каким-либо причинам не выплачивает кредит по условиям, прописанным в кредитном договоре, то банк, при наступлении определенного срока просрочки или суммы долга, имеет право обратиться в суд для принудительного взыскания задолженности. И если у заемщика нет возможности одномоментно погасить всю сумму кредита, то суд может принять решение выставить залоговое имущество на торги, а вырученные средства отправить банку для погашения долга.

Так и появляется залоговое имущество в профиле у банка: все, что можно предоставить в залог для получения кредита, может также остаться кредитору в случае неисполнения заемщиком своих обязательств. Причем речь может идти не только об ипотеке или автокредите, где наличие залога является обязательным, но также и об обычном потребительском кредите, взятом под залог имеющегося у клиента имущества.

Что обычно предлагают:

- Квартиры в многоэтажных домах.

- Частные домакоттеджитаунхаусы с земельным участком.

- Землю.

- Личный транспорт.

Если речь идет о юридических лицах, то они также могут оставлять в залог оборудование, коммерческие и производственные площади, различные материалы и т.д. И все это реализуется на торгах со значительной скидкой, чтобы банк как можно скорее получил деньги, а не держал на балансе ненужное ему имущество.

Можно ли продать квартиру до погашения ипотеки?

Да, но по согласованию с банком.

Три шага — и квартира ваша

Ваши дополнительные возможности с ипотекой ВТБ

Для тех, кто попал в сложную жизненную ситуацию

Какие документы подписываются в процессе ипотечной сделки?

- Кредитная документация по сделке:

кредитный договор между заемщиком и банкомпри наличии поручителя — договор поручительства между поручителем и банком - кредитный договор между заемщиком и банком

- при наличии поручителя — договор поручительства между поручителем и банком

- Договор участия в долевом строительстве или договор купли-продажи между заемщиком и застройщиком

- Договор страхования между клиентом и страховой компанией

Особенности покупки залоговой квартиры

- Продажа залоговой недвижимости — это реализация объекта, который находится под обременением.

- Залоговые дома и квартиры могут продавать по инициативе заемщика или по решению суда — в принудительном порядке.

- Если квартира продается с согласия собственника или по его инициативе, нужно получить согласие банка на сделку. Новый владелец может использовать собственные средства или переоформить ипотеку на себя.

- Если банк против реализации объекта, сначала за счет средств покупателя погашают задолженность. После этого можно проводить сделку.

- В принудительном порядке квартиру продают по решению суда. Для этого организуют аукцион.

- Если квартира не продалась при проведении торгов, банк может реализовать ее самостоятельно — через сайты объявлений или свои площадки.

Калькулятор ипотеки онлайн: как рассчитать ежемесячный платеж по кредиту для покупки недвижимости

Налогообложение апартаментов, чем оно отличается от налогообложения квартир. Налог на имущество, при продаже и сдаче в аренду

Что такое квартира-малосемейка?

Как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Игра в рулетку

Наличие обременения создает собственнику существенные трудности, а иногда чревато долгими судебными разбирательствами и даже потерей имущества. При залоге недвижимости ее владелец добровольно принимает на себя какое-то финансовое обязательство, в качестве гарантии его исполнения выступает жилье. Пока обязательство не будет исполнено, квартира находится в залоге и считается обремененной, объясняет президент Межотраслевой ассоциации саморегулируемых организаций в области строительства и проектирования «Синергия» Александра Белоус.

По ее словам, при покупке недвижимости по слишком привлекательной цене всегда нужно помнить, что скупой платит дважды. «Слишком низкая цена при наличии обременения на квартиру является сигналом о том, что недвижимость „проблемная“, с ней лучше не связываться», — предупреждает она.

Если квартира покупается напрямую у собственника, согласие на сделку должен дать банк. Такая процедура требует времени либо расходов на юриста. Если жилье поделено на доли, то не обойтись без нотариуса. Это тоже расходы. «Есть и общие подводные камни, например самовольная перепланировка. Банк о ней может не знать, а покупатель полагаться на его авторитет. Последствия от штрафа до продажи с торгов с возложением на нового собственника обязанности привести квартиру в прежнее состояние. В любом случае — значительные финансовые издержки», — отмечает курский адвокат Виктория Бессонова.

Продажа со скидкой обремененного ипотекой жилья вызвана тем, что не каждый покупатель подходит для такой покупки, указывает директор департамента обеспечения безопасности в сфере недвижимости и юридических услуг международной компании, независимый эксперт Минюста России, депутат Государственного собрания — Курултая Республики Башкортостан Алексей Нилов. Дело в том, что для того, чтобы перекрыть чужую ипотеку, покупателю самому нужно одобриться в банке, который выкупает закладные у других финансовых организаций. Или, как вариант, у покупателя на руках должна быть стоимость квартиры в наличных (за счет этих денег и будет погашена ипотека продавца и снято обременение).

«Что касается сделки с „ипотечной“ квартирой за наличный расчет, то необходимо провести полную проверку продавца и объекта недвижимости, собрать все необходимые документы и сведения. И только после этого деньгами покупателя, полученными по предварительному договору, погасить ипотеку продавца, далее подписать договор купли-продажи и вместе со всеми документами сдать на государственную регистрацию перехода права в Росреестр. Остаток средств необходимо разместить на безопасном счете банка. Далее продавец и банк должны подать заявление о погашении записи об ипотеке, после которого Росреестр проведет государственную регистрацию права покупателя», — описывает схему эксперт.

Если сделка заключается по схеме «ипотека покупателя на ипотеку продавца», то она проходит через банк, и шансы остаться без квартиры и без денег минимальны.

Как говорит генеральный директор агентства недвижимости, эксперт в сфере недвижимости МГО «Опора России», глава комитета по законодательству в сфере недвижимости Гильдии риелторов Москвы Марсель Ахметшин, покупка квартиры, которая находятся в залоге у банка, — это игра в русскую рулетку.

В каких банках можно купить залоговую недвижимость

У каждого крупного банка в России, который выдает большое количество ипотечных кредитов и имеет широкую базу клиентов, рано или поздно появляются отдельные онлайн-площадки или разделы на официальных сайтах, где выставлено то имущество, которое у банка находится в залоге.

Сразу скажем: для банка ипотечные квартиры – это не профильный актив, и он стремится от него избавиться как можно скорее, чтобы получить денежные средства, покрывающие его убытки из-за просрочек задолженности.

У банка есть два варианта, как продать жилье: через собственные площадки, либо через обычные интернет-порталы по типу ЦИАН или Авито. Некоторые совмещают эти два варианта, например, сначала пытаются продать на ЦИАН по рыночным ценам, а потом, если не получается, то с дисконтом выставляют на собственных порталах.

В каких банках есть предложения по продаже залоговой недвижимости:

- ВТБ. У него есть собственный онлайн-портал для продажи жилой и коммерческой недвижимости, а также транспортных средств и оборудования. Если речь идет именно о квартирах или жилых домах с земельными участками, то такие объявления можно встретить и на Авито с Цианом.

- Газпромбанк. Он предпочитает реализовать ненужные ему активы через общий портал продаж. Здесь можно встретить самые разные активы – от небольшой квартиры и земельного участка до крупного промышленного корпуса. Но при этом сама база относительно небольшая.

- Банк Дом.РФ предлагает покупателям воспользоваться отдельным разделом на официальном сайте, где выставлены объекты для реализации. Есть удобный поиск по региону и параметрам недвижимости, много коммерческих площадей (для неё действует специальная Бизнес-Ипотека).

- Открытие. Использует собственную площадку для реализации залогового имущества, наибольший интерес у покупателей представляют квартиры в новостройках Москвы.

- ТрансКапиталБанк. Реализует жилую и коммерческую недвижимость, участки земли, оборудование и транспорт. Все предложения представлены в тематическом разделе на официальном сайте банка.

- Росбанк. Также реализует недвижимость в залоге через личную онлайн-площадку, база в основном, состоит из жилой и коммерческой недвижимости, иногда можно встретить объявления о продаже земельных участков.

- Россельхозбанк. У него есть две площадки: первая предназначена для продажи собственных непрофильных объектов, а вторая – исключительно для реализации залогового имущества. База сама по себе небольшая, но встречаются интересные варианты, каталоги можно изучить здесь.

- Сбербанк. Он располагает собственной платформой по реализации непрофильных активов и залогового имущества-Portal DA, где собрана база объектов жилой и коммерческой недвижимости, оборудования, спецтехники, транспорта и т.д. Также продажей объектов занимается АО «Российский аукционный дом» и ЗАО «Сбербанк-АСТ».

- Совкомбанк. Здесь есть отдельный раздел на сайте, где можно подобрать залоговый транспорт или недвижимое имущество в нужном вам регионе.

Как подобрать нужный объект? Проще всего это сделать через отдельные профильные площадки самих банков. Как правило, он называется «Реализация залогового имущества» или «Витрина залогового имущества», как например, у банка ВТБ.

Используйте поиск, чтобы быстро подобрать нужную вам недвижимость по рынку, количеству комнат и цене. Если нашелся подходящий вам объект, оставьте заявку или сами позвоните специалисту, который занимается именно работой с такими активами. Он вас проконсультирует по дальнейшим действиям, и возможности использования ипотеки для покупки жилья.

Частые вопросы

Это имущество, которое осталось в залоге у банка после того, как заемщик не исполнил свои обязательства по кредитному договору, и допустил значительную просрочку.

В чем выгода покупки залогового имущества?

Для банка недвижимость и транспорт не являются профильным активом, и они создают дополнительную нагрузку на его бюджет и баланс. Чтобы скорее избавиться от «балласта», банки выставляют залоговое имущество на продаже по более низкой цене, чем на рынке.

Сколько можно сэкономить при покупке?

В плане юридической чистоты сделки не стоит беспокоиться, а вот с предварительной проверкой объекта могут возникнуть сложности. Чаще всего покупатель приобретает «кота в мешке», максимум – предоставят несколько фото.

Где можно купить залоговое имущество?

Через сами банки, либо специальные онлайн-площадки, которые проводят торги на территории всей России. Во втором случае вам понадобится посредник (юрист или риелтор).

Помимо непосредственных онлайн-площадок, принадлежащих банкам, актуальные предложения по продаже залогового имущества также публикуется на официальных сайтах для размещения информации о проведении торгов. Один из самых популярных – Гис Торги, где можно посмотреть данные обо всех выставленных на продажу объектов по России.

Что здесь представлено:

- Недвижимость;

- Земельные участки;

- Транспорт;

- Государственное имущество, а также имущества, обращенное в собственность государства.

Единственное неудобство заключается в том, что данный портал предназначен для кредиторов, а не обычных физических лиц.

То есть здесь можно разместить информацию о торгах и ознакомиться с ней, но нельзя принять участие как покупатель, для этого нужно искать профессионального посредника (например, юриста).

Как приобрести недвижимость на банковском аукционе:

- Переходите на сайте Гис торги (там сейчас две версии сайта).

- Выбираете нужный вам регион, в котором вы планируете купить объект.

- Находится подходящую недвижимость на сайте.

- Проходите аккредитацию, если вы юридическое лицо, либо находите для этого посредника.

- Выбираете лот и вносите задаток. Как правило, он составляет около 5% от стоимости лота.

- Подаете заявку на участие в торгах.

- Затем проходите проверку документов. Если все в порядке – получаете уведомление о допуске к аукциону.

- После можно предварительно посмотреть выбранную недвижимость, иногда это дают сделать очно, но чаще – в режиме онлайн.

- Если покупателей несколько, то участвуете в торгах на повышение стоимости.

Если вы предложили самую высокую цену и победили, то вы получите на электронную почту протокол о приоритетном праве на приобретение лота. После этого вы оплачиваете оставшуюся сумму для выкупа объекта недвижимости, и регистрируете в ней право собственности. Если же весь процесс проходил через посредника, то нужно будет сначала оплатить его процент от сделки, и затем уже заниматься регистрацией права собственности и снятием залога.

Таким образом редко получается купить именно жилую недвижимость в черте города, чаще всего на торгах бывает выгодно приобретать коммерческую или загородную недвижимость, а также транспортное средство. Не забывайте про риски – сложно оценить техническое состояние объекта на расстоянии, и оно может стать для вас «сюрпризом». Тем не менее, если вы готовы рискнуть, то есть реальная возможность неплохо сэкономить на покупке.

Могут ли поручители претендовать на долю в квартире?

Нет, на долю могут претендовать только ваш муж или жена.

Обязательно ли оформлять квартиру в общую собственность супругов?

Но если вы используете материнский капитал, после закрытия ипотеки квартира должна быть оформлена в общую долевую собственность всех членов семьи включая детей.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.

Будет ли расти доля доля продаваемого жилья с обременением?

Более половины жилья покупается в ипотеку. Снижение реальных располагаемых доходов, которое уже приобрело хронический характер, всегда увеличивает долю продаваемых залоговых квартир.

«Доля таких объектов может расти в случае ухудшения экономической ситуации. Скорее всего, на рынок будут выходить объекты недвижимости, при покупке которых использовался минимальный первоначальный взнос (до 20%), а также квартиры на первичном рынке, потому что их невозможно сдать внаем (как это делают некоторые ипотечники на вторичном рынке) и тем самым снизить долговую нагрузку заемщика», — полагает президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский.

Виктория Бессонова напоминает, что около года назад в Госдуму внесли законопроект, предоставляющий возможность гражданам самостоятельно продавать ипотечное жилье. «То есть в ситуации, когда уже невозможно выплачивать кредит, у человека появится шанс быстрой реализации жилья конкретному покупателю без исполнительного производства и торгов. Это еще больше расширит рынок. Законопроект был разработан совместно с Центробанком и принят в первом чтении в декабре прошлого года», — резюмирует эксперт.

Понадобятся ли дополнительные расходы на оформление ипотеки?

Обязательно страхование объекта недвижимости.

- страхование жизни и трудоспособности

- госпошлина за государственную регистрацию договора/перехода права собственности

- нотариальные расходы, связанные с государственной регистрацией сделки в Росреестре

- аренда банковской ячейки или расходы на аккредитив

- расходы на безналичный перевод в пользу продавца

Покупка залогового имущества банка

Прежде чем принять решение о покупке недвижимости или другого имущества, находящегося в залоге у банка, нужно взвесить все за и против. Желание сэкономить вполне понятно, но вы можете столкнуться с определенными подводными камнями, о которых посредник вам вряд ли расскажет.

Преимущества покупки залоговой недвижимости:

- Экономия денежных средств. Объекты всегда продаются по цене ниже, чем на рынке, разница может составлять 10-15%. На сэкономленные средства можно провести ремонт.

- Гарантия чистоты сделки. Если залоговый объект продает банк, то он изначально проверялся его сотрудниками на различные юридические риски прежде, чем принять жилье в залог. Это позволяет минимизировать правовые риски в отношении объекта недвижимости.

- Описание объекта всегда лучше структурировано и более технично, нежели обычные объявления у частника или риэлтора. Здесь вы найдете максимально четкую и грамотную информацию, без завышений и округлений цифр.

- Наличие удобных сервисов для поиска залогового имущества под конкретные требования покупателя.

Конечно самое важное – это возможность пусть и немного, но сэкономить. Во многих регионах цены на недвижимость очень высоки, и даже в сочетании с льготной ипотекой жилье недоступно для россиян. А если есть возможность получить дисконт, то этим однозначно надо воспользоваться.

Какие есть недостатки у такой покупки:

- Сложность в осмотре покупаемого объекта. Практически никогда нет возможности посмотреть своими глазами жилье, и оценить его реальное состояние. В основном предоставляют несколько фото не самого хорошего качества, а лучшем случае – короткое видео.

- Бюрократизм. Сделка с покупкой залогового имущества проходит намного дольше и сложнее, чем обычная купля-продажа.

- Иногда возможны проблемы с получением документов об истории недвижимости.

- Не все банки одобряют ипотеку на «чужие» залоговые объекты, т.е. если вы хотите взять ипотеку на покупку, то нужно выбирать именно ту недвижимость, которую продает конкретно этот банк.

Самое неприятное – это взаимоотношения с бывшими жильцами, которые могут оставить вам долги по ЖКХ и капремонту, плохие отношения с соседями, отказ передачи ключей и т.д. Сразу отметите ситуации, в которых прошлый владелец может оспорить судебное решение и продажу залогового жилья, чтобы не получить проблем в будущем.