Узнайте о секретах заполнения типового документа вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т.ч. как исправить:

Создание и заполнение документа

25 декабря 2013 в 16:51:45:

В принципе правильным было бы аналоги на дату смерти.

В соответствии с п.19 ФСО №1 «Оценщик при проведении оценки не может использовать информацию о событиях, произошедших после даты оценки».

Т.о. объекты аналоги необходимо подбирать либо по состоянию на дату оценки, либо до даты оценки и вносить соответствующую корректировку на дату (выполняется на основании проведенного анализа сегмента рынка, к которому относится объект оценки). По вопросу предоставления архивных материалов можно обратиться в Агентства недвижимости.

Имею дело с такими отчетами. Корректировку на дату делаю через инфляцию. Сначала определяю стоимость на текущую дату, затем с помощью инфляции высчитываю стоимость объекта на дату смерти.

Выше уже прокомментировали такой способ:

Алексей абсолютно прав. Вам поможет только местная библиотека с газетками и журналами и Вэб архив интернета http://archive.org/web/.

поищите объявления не позднее даты оценки на сайте «архив орг»(например, вводите там сайт газеты «из рук в руки», если архив копия сайта была сохранена) или идете в библиотеку..

Возьмите аналоги в других районах и введите корректировку на местоположение.

30 мая 2017 в 22:54:01(отредактировано 2 минуты спустя)

Даже рекомендуется использовать данные, ставшие известными после даты оценки.

Икспердам париться в библиотеках западло. Ониш икперды. Белая кость.

Тут же вопрос был про оценку, а не другие виды деятельности)))))

А для нотариуса — это точно оценка? 🙂

Приложить письмо это и вперёд бумажку нотариусу варганить.

31 мая 2017 в 15:35:07:

И это правильно.

- Документ Корректировка реализации

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлых лет, выявленные после подписания отчетности

- Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Корректировка на время

- Контакты

- Корректировка на завершение сделки (торг)

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге продаж обнаружена в текущем периоде

- Суммовая ошибка в книге продаж обнаружена в следующем периоде

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Вариант 1. Ручная корректировка даты проводки в НУ документа

- Вариант 2. Ручное заполнение уточненной декларации

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

Документ Корректировка реализации

Документ используется для:

Основные способы создания документа :

Ошибка исправляется по счетам учета:

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: регистрация исправленного счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

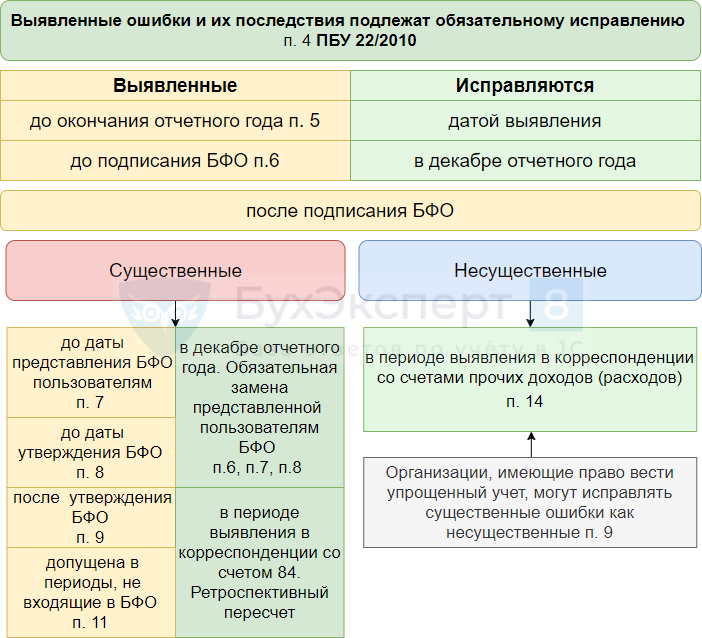

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в БУ в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

Подробнее Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода вносится в БУ в декабре (п. 6 ПБУ 22/2010):

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ ошибки прошлого года, выявленной до подписания отчетности

Несущественные ошибки прошлых лет, выявленные после подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода осуществляется как для несущественных ошибок в периоде обнаружения ошибки через 91 счет (п. 14 ПБУ 22/2010):

Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для корректировки прошлого года 1С 8.3 не заложено, но принцип исправления такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается — особенность документа Корректировка реализации.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы (расходы) по операции.

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для исправления таких ошибок в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С корректировка прошлого года осуществляется только через 91 счет, а в этой ситуации исправление должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

Дата меняется только для проводки доходов/расходов в БУ!

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Корректировка на время

Экономический научный журнал «Оценка инвестиций» Онлайн-сервис АФОС

АФОС Справочник: оценка и экспертизаСправочник типовых рыночных корректировок для рынка недвижимости — 2022 г.

Автор — Барамзин Н.К. Под редакцией — к.э.н. Лекаркиной Н.К. Период применения корректировки — 2022 г. и 01.01.2023 г. Регион применения: Российская Федерация Область применения — для коммерческой недвижимостии земельных участков Возможность модификации — допускается

Стоимость объектов недвижимости в различный период времени может отличаться. Средние соотношения стоимостей объектов недвижимости в различный период времени приведены в табл. 1.

Рекомендуемая схема применения корректировки на время:

Временной интервал январь 2015 г. – декабрь 2022 г.

Индекс даты для расчета корректировки на время

Контакты

+7 (498) 601 44 41

10.00 до 18.00 по МСК

Автоматизированная финансовая оценочная система АФОС включена в Единый реестр российских программ для электронных вычислительных машин и баз данных. Реестровый номер 10571.

Корректировка на завершение сделки (торг)

АФОС Справочник: оценка и экспертизаСправочник типовых рыночных корректировок для рынка недвижимости г. Москвы и Московской области 2020 г.

Автор — Барамзин Н.К. Под редакцией — к.э.н. Лекаркиной Н.К. Период применения корректировки — 2020 г. и 01.01.2021 г. Регион применения: г. Москва и Московская область Область применения — для коммерческой недвижимостии земельных участков Возможность модификации — допускается

Корректировка на завершение сделки (торг) — учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения чаще всего не совпадает с ценой продажи и, как правило, является завышенной, поскольку продавец всегда желает извлечь из сделки максимальную выгоду. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. Ниже приведены данные по размеру корректировки на торг при продаже (табл. 1) и при сдаче имущества в аренду (табл. 2).

Корректировка на завершение сделки (торг) при продаже

Корректировка на завершение сделки (торг) при аренде

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете продавца.

Суммовая ошибка в книге продаж обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей :

Суммовая ошибка в книге продаж обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги продаж:

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге продаж

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

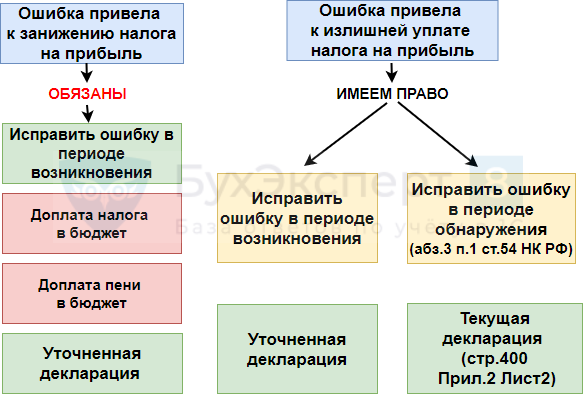

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период.

Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа ничего корректировать не нужно.

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, исправить ошибку можно только подав уточненку по НДС за предыдущий период.

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в прошлый период:

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль