- Ипотечные ценные бумаги

- Закладные на торгах по банкротству

- В России совершили первые сделки с жильем с помощью электронной закладной

- Закладная на квартиру — что это

- Как выглядит закладная на квартиру по ипотеке

- Как оформить закладную на квартиру

- Документы для оформления закладной

- Как проходит регистрация закладной на квартиру

- Как банк использует закладную

- Что делать с закладной после погашения ипотеки

- Как проверить, что залог аннулирован

- Понятие секьюритизации активов и виды секьюритизации

- Виды секьюритизации в России

- Секьюритизация ипотечных активов

- Секьюритизация иных видов финансовых активов

- Структурирование сделки секьюритизации активов

- Формирование договорной базы

- Таблица 1. Документация по сделке секьюритизации активов

- Схема 5. Этапы эмиссии облигаций

- Выдача юридического и налогового заключений

- “Джинни Мэй”

- “Фэнни Мэй”

- “Фредди Мэк”

- Как купить квартиру у банка

- Потенциальные банкроты

- Сколько стоит залоговое жилье

- Собственные площадки банков

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

Ипотечные ценные бумаги

Ипотечные ценные бумаги (ИЦБ) — облигации с ипотечным покрытием, выпускаемые в соответствии с Федеральным законом от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (Закон об ИЦБ), исполнение обязательств по которым обеспечивается залогом ипотечного покрытия. Исполнение обязательств по облигациям с ипотечным покрытием обеспечивается залогом ипотечного покрытия с момента возникновения прав на такие облигации у их первого владельца. Облигация с ипотечным покрытием предоставляет ее владельцу все права, возникающие из залога ипотечного покрытия.

Учет и хранение имущества, составляющего ипотечное покрытие, контроль за распоряжением этим имуществом осуществляются специализированным депозитарием.

Типы ипотечных ценных бумаг

Ипотечные ценные бумаги, допущенные к торгам на Московской Бирже:

Уважаемые посетители сайта, чтобы отправить свое предложение или

задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях,

когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными

Советами примет меры по разработке и реализации соответствующих изменений.

Закладные на торгах по банкротству

Торги по банкротству — хорошая возможность купить закладную на аукционе имущества должников по цене ниже на 75% от их рыночной стоимости. Специалисты нашей компании готовы проконсультировать Вас по всем интересующим вопросам, предложить наиболее оптимальные варианты их решения и сформировать индивидуалаьный пакет услуг специально для Вас, что того чтобы Вы могли максимально эффективно инвестировать свои средства. Кроме закладных на торгах по банкротсву можно купить другие объекты: Субсидиарная ответственность, Инвестиционные ценные бумаги, Российские ценные бумаги, Рыночные ценные бумаги, Патентное право.

простой вексель серия № 0036978, потребительское общество «Национальное Потребительское общество»;

простой вексель серия № 0036978, потребительское общество «Национальное Потребительское общество»; д-к: Рябцев Д.Г., основ-пост. от 30.01.2023, н/ц: 6998910 руб., з/к: 1049850 руб., шаг торгов 35000 руб. НДС не обл. (Торги, арест)

Местонахождение имущества: Краснодарский край

Категория объекта:

Форма собственности: Иная собственность

6 998 910,00

35 000,00 руб

24 марта 2023 — 14:23

Лот № 70. Дебиторская задолженность по решению арбитражного суда РБ по делу № А07-24106/2019 от 29.11.2020. Собственник (правообладатель) – ООО «Меркурий-СБ» ИНН 0276118391

Местонахождение имущества: РБ, г.Уфа, ул. М.Жукова, д.39/1

Категория объекта:

Форма собственности: Иная собственность

16 марта 2023 — 12:36

Лот № 69. Дебиторская задолженность по решению арбитражного суда РБ по делу № А07-23269/2019 от 19.11.2020. Собственник (правообладатель) – ООО «Меркурий-СБ» ИНН 0276118391.

Дебиторская задолженность по решению арбитражного суда РБ по делу № А07-23269/2019 от 19.11.2020.Местонахождение имущества: РБ, г.Уфа, ул. М.Жукова, д.39/1

Категория объекта:

Форма собственности: Иная собственность

: акции АО «Щебень Карелии» (ОГРН 1167746120728, дата присвоения ОГРН 03.02.2016, ИНН 7743138185, место нахождения: 125315, город Москва, пр-кт Ленинградский, д. 80, офис 1004б) государственный регистрационный номер 1-01-84093-Н, дата гос. рег. акций 23.06.2016, составляющие 17% уставного капитала АО «Щебень Карелии», категория: именные, форма выпуска: бездокументарные, в количестве 6 885 000 штук, номинальная стоимость одной акции — 1 рубль. Реестродержатель: АО «Независимая регистраторская компания Р.О.С.Т.». Акционер(ы) АО «Щебень Карелии» имеют преимущественное право покупки имущества. В случае отказа Акционера или отсутствия его волеизъявления, имущество Должника подлежит реализации победителю торгов. Обременение: залог в пользу АКБ «Банк на Красных Воротах» (АО).

224 994 915,00

224 994 915,00 руб

161 996 338,80 руб

16 марта 2023 — 11:06

Земельный участок, площадью 6267 кв. м, категория земли сельхозназначения, расположенный по адресу: Чувашия, Чебоксарский р-он, Синьял-Покровское с/пос, в 980 м по направлению на юго-запад от ориентира жилой дом, расположенного за пределами участка, адрес ориентира: Чувашская Республика, Чебоксарский р-он, Синьял-Покровское с/пос, дер. Селиванкино, ул. Охтиварская, д. 17, кадастровый №21:21:112203:33

15 марта 2023 — 16:16

17 924 ₽

Для сельскохозяйственного производства

Собственность (индивидуальная)

Долевая собственность

Дебиторская задолженность, возникшая на основании решения Арбитражного суда Чувашской Республики-Чувашии от 02.06.2022 по делу № А79-3198/2022, о взыскании с ООО «Бриз-Строй» ИНН 1660306364, ОГРН 1181690002152, адрес дебитора: Республика Татарстан, г. Казань, ул. Тузганак, д. 56А, в размере 543 080 (Пятьсот сорок три тысячи восемьдесят) руб. 65 коп.

1 610,00 руб

Общая долевая собственность, доля в праве 1/4 на жилое помещение, расположенное по адресу: Чувашская Республика, с. Порецкое, ул. Кирова, д. 54, кв. 41, кадастровый № 21:18:000000:6360, площадь 36.2 кв. м

Общая долевая собственность, доля в праве 1/4 на жилое помещение, расположенное по адресу: Чувашская Республика, с. Порецкое, ул. Кирова, д. 54, кв. 41, кадастровый № 21:18:000000:6360, площадь 36.2 кв. мМестонахождение имущества: с. Порецкое, ул. Кирова, д. 54, кв. 41

Категория объекта:

Форма собственности: Иная собственность

▒▒▒ ▒▒▒ ₽

Общая долевая собственность, доля в праве 1/4 на жилое помещение по адресу: г. Новочебоксарск, ул. В. Интернационалистов, д. 49, кв. 1А, площадь 50,7 кв. м, кадастровый № 21:02:010503:598

Общая долевая собственность, доля в праве 1/4 на жилое помещение по адресу: г. Новочебоксарск, ул. В. Интернационалистов, д. 49, кв. 1А, площадь 50,7 кв. м, кадастровый № 21:02:010503:598Местонахождение имущества: г. Новочебоксарск, ул. В. Интернационалистов, д. 49, кв. 1А

Категория объекта:

Форма собственности: Иная собственность

2 660,00 руб

1/2 доля жилого помещения, площадью 36,6 кв. м, расположенного по адресу: Чувашская Республика, Чебоксарский район, п. Кугеси, ул. Первомайская, д. 20, ком. №317, №318, кадастровый № 21:21:160120:885

1/2 доля жилого помещения, площадью 36,6 кв. м, расположенного по адресу: Чувашская Республика, Чебоксарский район, п. Кугеси, ул. Первомайская, д. 20, ком. №317, №318, кадастровый № 21:21:160120:885Местонахождение имущества: Чебоксарский район, п. Кугеси, ул. Первомайская, д. 20, ком. №317, №318

Категория объекта:

Форма собственности: Иная собственность

1 940,00 руб

Общая долевая собственность, 1/4 доля в праве собственности на квартиру по адресу: Чувашская Республика, г. Новочебоксарск, ул. В.Интернационалистов, д. 25, кв. 9, общей площадью 33 кв. м, кадастровый № 21:02:010503:898

Общая долевая собственность, 1/4 доля в праве собственности на квартиру по адресу: Чувашская Республика, г. Новочебоксарск, ул. В.Интернационалистов, д. 25, кв. 9, общей площадью 33 кв. м, кадастровый № 21:02:010503:898Местонахождение имущества: г. Новочебоксарск, ул. В.Интернационалистов, д. 25, кв. 9

Категория объекта:

Форма собственности: Иная собственность

1 340,00 руб

земельный участок, площадью 1545 кв. м, расположенный по адресу: Чувашская Республика, Ядринский район, д. Орабакасы, ул. Дружбы, д. 15, кадастровый № 21:24:131008:54, участок оброс деревьями

земельный участок, площадью 1545 кв. м, расположенный по адресу: Чувашская Республика, Ядринский район, д. Орабакасы, ул. Дружбы, д. 15, кадастровый № 21:24:131008:54, участок оброс деревьямиМестонахождение имущества: Ядринский район, д. Орабакасы, ул. Дружбы, д. 15

Категория объекта:

Форма собственности: Иная собственность

Земельный участок, площадью 3900 кв. м, расположенный по адресу: Чувашская Республика, Ядринский район, д. Орабакасы, ул. Дружбы, д. 17, кадастровый № 21:24:131008:10 (находится постройка)

Земельный участок, площадью 3900 кв. м, расположенный по адресу: Чувашская Республика, Ядринский район, д. Орабакасы, ул. Дружбы, д. 17, кадастровый № 21:24:131008:10 (находится постройка)Местонахождение имущества: Ядринский район, д. Орабакасы, ул. Дружбы, д. 17

Категория объекта:

Форма собственности: Иная собственность

1 550,00 руб

Помещение, площадью 277 кв. м, расположенное по адресу: Чувашская Республика, г. Алатырь, ул. Урицкого, д. 33, пом. 1, кадастровый № 21:03:010227:171

Помещение, площадью 277 кв. м, расположенное по адресу: Чувашская Республика, г. Алатырь, ул. Урицкого, д. 33, пом. 1, кадастровый № 21:03:010227:171Местонахождение имущества: г. Алатырь, ул. Урицкого, д. 33, пом. 1

Категория объекта:

Форма собственности: Иная собственность

2 307 041,95

11 500,00 руб

Право требования по исполнительному листу №ФС037011073 от 14.12.2021, выданному Арбитражным судом Чувашской Республики о взыскании задолженности в размере 305 593,75 с Ксенофонтова Сергея Николаевича, 05.09.1989 г. р., проживающего по адресу: Чувашская Республика, г. Новочебоксарск, пр. Ельниковский, д. 11, кв. 3, в пользу ООО «Премьер-Розница», ИНН 2124041130

Поручение № 181/Т. Простой вексель № 0001918 от 30.09.2019, ПО «Национальное Потребительское общество» на сумму 850 000 рублей.

Поручение № 181/Т. Простой вексель № 0001918 от 30.09.2019, ПО «Национальное Потребительское общество» на сумму 850 000 рублей. Собственник имущества: Жданов В.В.

Местонахождение имущества: г. Северск, ул. Лесная, д. 3а, стр. 1

Категория объекта:

Форма собственности: Иная собственность

1 000,00 руб

14 марта 2023 — 15:46

Ценная бумага – простой вексель серия: ГО №0001 на сумму 1 200 000 000,00 руб. (Один миллиард двести миллионов рублей 00 копеек) от 01.02.2022 г. Векселедатель – Потребительский кооператив «Центральный» (ОГРН 1207700482890, ИНН 9721113078). П.38-РК от 01.03.23г. Собств.: ООО «АМА+». Взыск: Московская областная таможня. Цена: 656 854 684,00р.

Местонахождение имущества: г. Москва, Муниципальный округ Нижегородский, ул. 2-я Карачаровская, д. 1, стр. 1, эт/ком/оф. 2/31/54

Категория объекта:

Форма собственности: Иная собственность

2 000,00 руб

65 685 468,00 руб

14 марта 2023 — 13:31

1/2 доля на жилое помещение, площадью 12,70 кв. м, расположенное по адресу: Чувашская Республика, г. Новочебоксарск, ул. Коммунистическая, д. 25, кв. 55, кадастровый номер 21:02:000000:13832

1 320,00 руб

10 марта 2023 — 15:21

314 741 ₽

1/19 доля в праве на земельный участок для ведения сельскохозяйственного производства, площадью 412300 кв. м, расположенный по адресу: Чувашская Республика, Яльчикский р-н, с/пос. Лащ-Таябинское, кадастровый номер 21:25:250401:412

1/4 доля на жилое помещение, площадью 17,20 кв. м, расположенное по адресу: Чувашская Республика, г. Чебоксары, ул. Декабристов, д. 14/1, кв. 77, кадастровый № 21:01:030105:3281

1 480,00 руб

Деньги

24 авг 2018, 14:21

В России совершили первые сделки с жильем с помощью электронной закладной

Внедрение электронной закладной позволяет заемщикам полностью отказаться от необходимости самим подавать документы и регистрировать сделку

В России впервые зарегистрированы две сделки с жильем, которые были проведены с использованием электронных закладных. Об этом сообщается в пресс-релизе Росреестра. Одна из сделок оформлена банком «Российский капитал» (100% принадлежит ДОМ.РФ) в Москве, другая — Сбербанком в Тюмени.

Ипотечная сделка в столице с использованием электронной закладной была заключена на покупку квартиры у группы компаний «А101» (входит в ПФГ «Сафмар» Михаила Гуцериева), сообщается в пресс-релизе девелоперской компании.

Внедрение электронной закладной позволяет заемщикам оформлять закладную по ипотечным кредитам (или рефинансированию кредита) на жилье в электронном виде. Такая закладная дает банку дополнительные гарантии по выполнению заемщиком в срок обязательств по внесению ежемесячных платежей. В случае невыполнения данных обязательств банк имеет право забрать квартиру для погашения ипотечного кредита, поясняется в сообщении Росреестра.

Электронная закладная позволяет ипотечному заемщику и банковским сотрудникам подавать регистрационные документы удаленно и не посещать для этого МФЦ. Также получение регистрационных документов происходит удаленно в электронном виде. После регистрации ипотеки электронная закладная передается на хранение в депозитарий банка через систему межведомственного электронного взаимодействия.

«Переход на работу с электронными закладными позволит банку повысить производительность труда сотрудников за счет сокращения времени на взаимодействие с органами государственной регистрации, сократить операционные расходы на учет и хранение закладных, а также исключить расходы банка и партнеров на получение закладных из Росреестра и последующую транспортировку к месту их хранения», — говорит председатель правления банка «Российский капитал» Артем Федорко.

Технология e-mortgage позволит получать ипотечным заемщикам лучший сервис и облегчит им принятие решения о покупке жилья, считает коммерческий директор ГК «А101» Анна Боим. По ее словам, существует довольно большой процент потенциальных клиентов, особенно из числа молодых людей, которых сама мысль ходить по инстанциям вызывает нежелание связываться с ипотекой.

«В дальнейшем электронный документооборот в сфере ипотечного кредитования значительно сократит расходы банков на всех стадиях выдачи и обслуживания ипотечного кредита, в том числе на процессинге, андеррайтинге, печати документов и т. д. Экономия даст банкам возможность предлагать более низкие ставки и выгодные условия. Переход от бумажного документооборота к электронному значительно сократит время на совершение сделки и практически полностью исключит ошибки в документах, обусловленные человеческим фактором», — говорит Анна Боим.

Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону «Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

Как проверить, что залог аннулирован

сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

В главе дано общее понятие секьюритизации, рассмотрены виды секьюритизации и специфические элементы сделок секьюритизации ипотечных и иных видов финансовых активов. Помимо этого, в главу включена стандартная схема сделки секьюритизации с описанием ключевых участников и их ролей, основных шагов при подготовке к секьюритизации, в том числе этапов выпуска облигаций, а также основных групп заинтересованных инвесторов.

Понятие секьюритизации активов и виды секьюритизации

ОСОБЕННОСТИ ПОДГОТОВКИ ЭМИССИИ СТРУКТУРИРОВАННЫХ ОБЛИГАЦИЙ

на долговом рынке представляет собой способ привлечения финансирования путем выпуска облигаций, обеспеченных залогом активов, по которым существует прогнозируемый денежный поток. Примерами таких активов могут быть права требования кредитора по кредитным договорам (договорам займа), права требования финансового агента к должникам по договорам поставки (выполнения работ, оказания услуг) в рамках факторинга, денежные требования по договорам лизинга и т. д.

Основным принципом является обособление секьюритизируемых активов от имущества инициатора (так называемого оригинатора) и от рисков, которые он несет. , как правило, выступает банк. В западной теории секьюритизации подобное обособление описывается в рамках доктрины «действительной продажи» (true sale). В данном случае речь идет о такой продаже активов в пользу , при которой активы (во всяком случае, их качественная часть) ни при каких обстоятельствах не могут вернуться обратно к . Продажа активов в пользу призвана нивелировать риск обращения на них взыскания по долгам оригинатора, в том числе при его банкротстве.

В рамках сделки секьюритизации осуществляет выпуск облигаций, обеспеченных залогом приобретенных активов. Средства от размещения облигаций поступают от , обычно в форме уплаты цены продажи (уступки) активов. При этом в процессе присвоения рейтинга облигациям рейтинговое агентство оценивает в первую очередь качество переданного пула активов, а во вторую – надежность эмитента (провайдеров корпоративных услуг).

Правильно подготовленная сделка секьюритизации создает возможность выпуска облигаций, рейтинг которых может превышать рейтинг самого инициатора сделки (подробнее – часть 3, глава 4). Кроме того, вместо надежных, но недостаточно ликвидных активов, генерирующих «длинные» деньги, получает быстрое финансирование за счет размещения облигаций, а в случае приобретения им части выпущенных облигаций оригинатору также становится владельцем достаточно ликвидного актива в виде ценных бумаг.

Виды секьюритизации в России

Правовая основа для в России была заложена в 2003 году принятием Закона об ипотечных ценных бумагах, который позволил секьюритизировать права требования, обеспеченные ипотекой.

Секьюритизация каких-либо иных активов, помимо ипотечных, была затруднена из-за отсутствия необходимого законодательного регулирования. приходилось прибегать к дорогостоящим схемам, в соответствии с которыми создавалась за рубежом (там же, где и выпускались облигации); при этом сделка структурировалась по иностранному праву.

Изменения в Закон о рынке ценных бумаг, вступившие в силу с 1 июля 2014 года, закрепили возможность секьюритизации иных видов финансовых активов, устранив данную проблему.

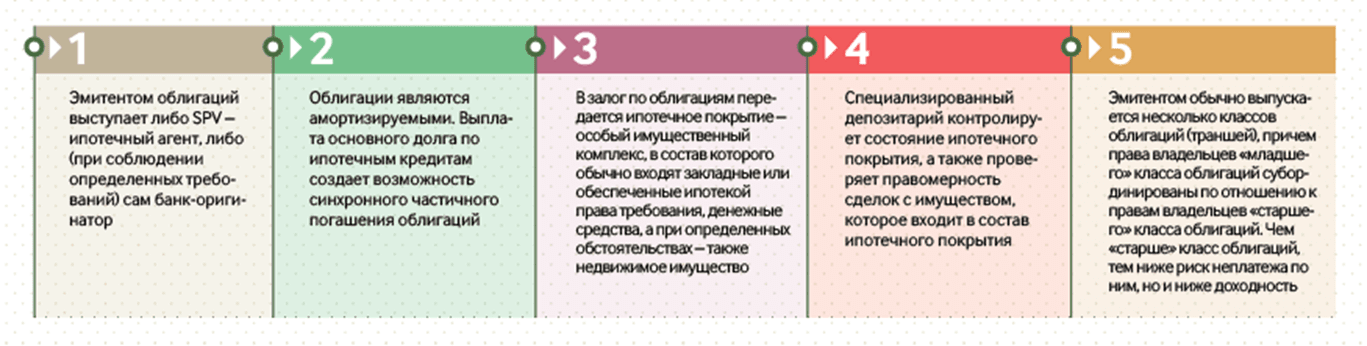

Секьюритизация ипотечных активов

Облигации «старшего» класса обладают высокой надежностью и, как правило, размещаются рыночным инвесторам (в т.ч. институциональным). Облигации «младшего» класса, как правило, выкупаются оригинатором – тем самым он участвует в распределении рисков по сделке.

Структура сделки достаточно часто предусматривает выпуск облигаций «среднего», так называемого мезонинного, класса облигаций, который субординирован по отношению к облигациям «старшего» класса, но обладает старшинством по отношению к облигациям «младшего» класса.

Секьюритизация иных видов финансовых активов

Успешной реализации сделки активов предшествует длительный процесс подготовки.

Структурирование сделки секьюритизации активов

Подготовка к сделке начинается с выбора ее основных участников, а также разработки и согласования с такими участниками ключевых параметров и структуры сделки, которые отражаются в специальном документе (основные условия сделки секьюритизации, или предварительные условия – ). Процесс подготовки и согласования обычно занимает не менее двух недель и требует вовлечения широкого круга участников сделки. Подготовка указанного документа чаще всего входит в сферу ответственности организатора сделки и юридического консультанта при содействии менеджера, ведущего сделку со стороны .

Следующим этапом работы является учреждение – будущего эмитента облигаций, специально созданного для целей секьюритизации лица, имеющего ограниченную правоспособность. В соответствии с законодательством, может быть создана только в форме или .

Учредителями обычно выступают фонды, созданные в соответствии с российским Законом об НКО. Выбор именно такой организационно-правовой формы для учредителей неслучаен: отсутствие членства в фонде исключает юридическую возможность воздействия на волеизъявление фонда со стороны оригинатора или какого-либо иного лица. Хотя российское законодательство не запрещает оказание оригинатором влияния на деятельность , в том числе путем участия в работе его высшего органа управления, на практике условие независимости от оригинатора всегда соблюдается: это один из критериев присвоения рейтинговым агентством высокого рейтинга облигациям.

Структура органов управления обычно имеет двухзвенный характер: ОСУ (ОСА) и ЕИО. СД и правление в не создаются. Функции передаются, как указывалось ранее, УК.

Государственная регистрация осуществляется в общем порядке, установленном для государственной регистрации юридических лиц. В случае если создана в форме АО, потребуется также регистрация выпуска акций , распределяемых среди его учредителей.

После государственной регистрации необходимо провести ряд стандартных мероприятий, необходимых для обеспечения нормальной деятельности , а именно: открыть банковские счета, оплатить уставный капитал, заключить с уполномоченным информационным агентством договор для раскрытия информации на странице такого агентства и т. д.

В ряде случаев до заключения договора с управляющей компанией может потребоваться получение предварительного согласия антимонопольного органа на приобретение управляющей организацией прав по осуществлению функций .

В связи с тем, что деятельность связана с определенными расходами, возникающими в том числе до того, как будет приобретен секьюритизируемый портфель прав требования (оплата государственных пошлин, вознаграждения управляющей и бухгалтерской организаций, иных лиц), одним из важных вопросов, который должен быть решен в рамках подготовки к сделке , является вопрос о способах финансирования первоначальных расходов .

Формирование договорной базы

Обычно подготовка контрактной документации по сделке осуществляется после создания .

Таблица 1. Документация по сделке секьюритизации активов

Согласно пункту 6 статьи 29.1 Закона о рынке ценных бумаг, сведения о могут быть внесены в решение о выпуске облигаций после регистрации выпуска облигаций. Таким образом, законом допускается заключение договора с после регистрации выпуска ценных бумаг.

Однако в некоторых случаях необходимость заключения договора с может возникнуть гораздо раньше – до подачи эмиссионных документов на регистрацию.

Так, например, при выпуске облигаций с залоговым обеспечением может выступать стороной договора залогового счета, осуществляющей полномочия залогодержателя от имени владельцев облигаций. В этом случае соглашение с заключается до подписания договора залогового счета (или одновременно с ним), при этом определяемые в таком договоре залогового счета полномочия (например, по осуществлению контроля расходования средств на залоговом счете) отражаются также в соглашении с и в решении о выпуске облигаций.

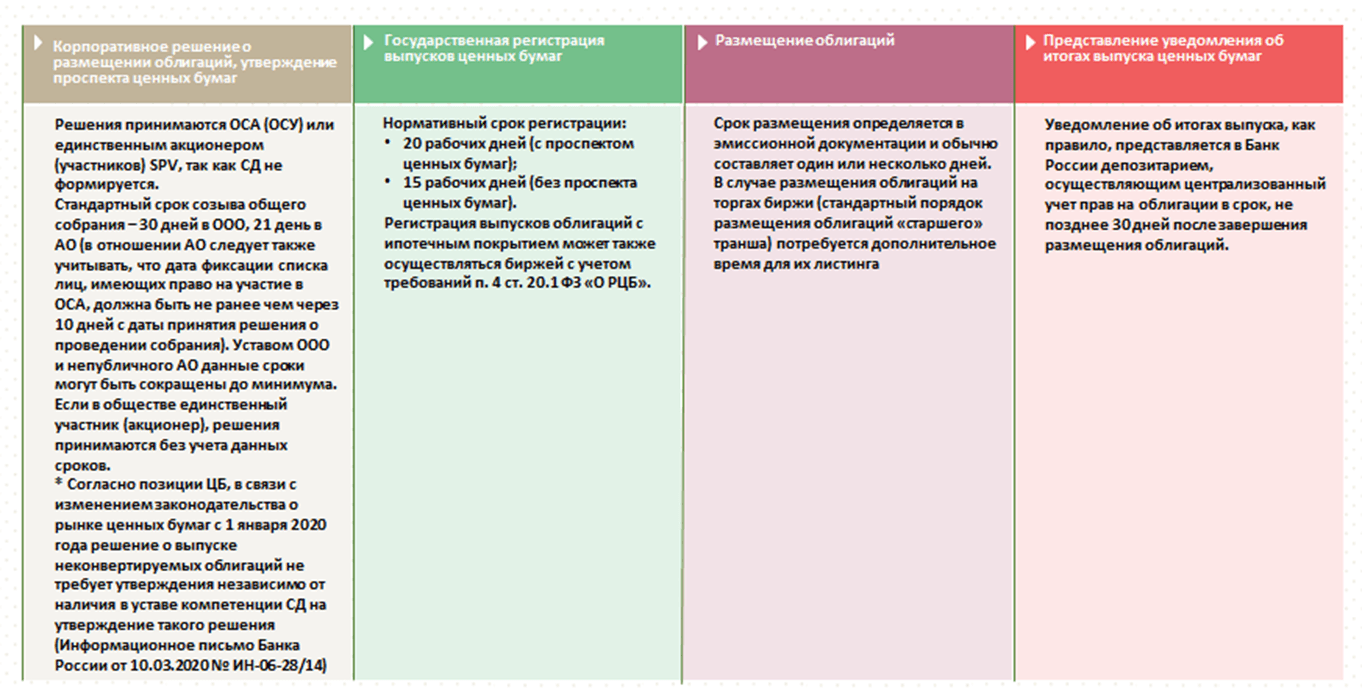

Процесс эмиссии облигаций схематично можно разделить на четыре этапа (схема 5).

Схема 5. Этапы эмиссии облигаций

К числу основных документов при эмиссии ценных бумаг относятся:

- решение о размещении облигаций;

- решение о выпуске ценных бумаг (отметим, что в ряде сделок секьюритизации также используется механизм выпуска облигаций в рамках программы);

- документ, содержащий условия размещения ценных бумаг.

Выдача юридического и налогового заключений

Юридическое и налоговое заключения – это важнейшие документы по сделке, которые представляются для оценки правовых и налоговых рисков.

Юридическое заключение (Legal opinion) выдает сопровождающий сделку юридический консультант. Заключение охватывает вопросы законности правового положения , соответствия документов по сделке действующему законодательству РФ, действительности передачи права собственности на закладные либо уступки прав требования и ряд других вопросов.

Налоговое заключение (Tax opinion) выдает налоговый консультант по сделке. Предметом налогового заключения является изложение налоговых последствий сделки. Рассматриваются, в частности, такие операции, как создание , формирование его уставного капитала, приобретение активов, выпуск облигаций, получение денежных средств от актива, выплаты по облигациям, ликвидация и т. п.

Реализация сделки занимает примерно 3–6 месяцев в зависимости от опыта и подготовки . Хорошо спланированная подготовка позволяет оптимизировать временные затраты и привлеченных им лиц, а также является залогом успешного осуществления сделки ..

В США ипотечные агентства (Mortgage Agency) – это организации, созданные при поддержке правительства для обеспечения надежности и ликвидности вторичного ипотечного рынка. Основными партнерами ипотечных агентств являются ипотечные банки и кредитные организации.

Ипотечные банки под выданные клиентам кредиты выпускают закладные и продают их агентствам. Те, в свою очередь, превращают некотируемые на бирже закладные в торгуемые на открытом рынке бумаги и продают их инвесторам, зарабатывая на закладных и обеспечивая банки средствами для новых кредитов.

В США функцию ипотечных агентств выполняют компании “Джинни Мэй”, “Фэнни Мэй” и “Фредди Мэк”. Выпускаемые ими бумаги имеют высокий кредитный рейтинг, по надежности приравниваются к гособлигациям и рассматриваются инвесторами как безрисковые.

“Джинни Мэй”

Технически ценные бумаги “Джинни Мэй” выпускаются одобренными ею эмитентам (банками и кредитно-сберегательными учреждениями), но гарантии своевременных выплат процентов и основного долга по ним несет “Джинни Мэй”.

“Фэнни Мэй”

“Фэнни Мэй” покупает ипотечные закладные у банков и кредитно-сберегательных учреждений, выпускает под их обеспечение сквозные ипотечные ценные бумаги (Mortgage Backed Securities, MBS) и продает их инвесторам.

Ассоциация предоставляет также собственные гарантии, страхуя бумаги одобренных эмитентов от риска невыплаты по ипотечным кредитам (как процентов, так и основного долга). Дополнительно “Фэнни Мэй” управляет портфелем ипотечных ценных бумаг и выпускает под них долговые обязательства для привлечения денег с рынка.

“Фредди Мэк”

“Фредди Мэк” покупает кредиты ипотечных банков, а также кредиты, гарантированные FHA, VA и одобренные Департаментом жилья и городского развития (The U.S. Department of Housing and Urban Development).

- P.S. 12 марта 2014 года стало известно о готовящейся реформе ипотечного рынка, предполагающую ликвидацию Fannie Mae и Freddie Mac. Вместо них будет создана система ипотечных ценных бумаг с федеральной гарантией, владеть ею будут банки, выдающие ипотечные кредиты. Они будут нести первые 10% убытка, прежде чем в дело вступит новая структура – Федеральная корпорация страхования ипотеки.

- Также предполагается, что при секьюритизации должны соблюдаться определенные стандарты: например, переупаковываться в облигацию может только кредит с 5%-ным первоначальным взносом, а для впервые покупающих жилье – 3,5%.

Жилье

08 июл 2021, 12:08

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»