- Что делать, если купили автомобиль, а он в залоге – ilex

- Деньги под залог птс и машины, в чем разница

- Кaк cocтaвить пpeдвapитeльный дoгoвop кyпли пpoдaжи квapтиpы c зaдaткoм

- Как правильно составить предварительный договор купли-продажи?

- Плюсы и минусы автокредита

- Судебная практика: покупка автомобиля находящегося в залоге у банка

Что делать, если купили автомобиль, а он в залоге – ilex

Покупка автомобиля обычно радостное событие. Однако иногда спустя время выясняется, что до продажи продавец заложил автомобиль банку. Как действовать в таком случае?

Залог автомобиля и последствия его покупки

Залог автомобиля означает, что взятый продавцом и не выплаченный кредит банк сможет вернуть за счет автомобиля <*>. До полной выплаты кредита продать такой автомобиль можно только с согласия банка <*>. Однако на практике продавец может беспрепятственно снять автомобиль с учета, а покупатель – заново поставить после покупки. При этом договор купли-продажи считается заключенным и действительным.

Вместе с тем продажа заложенного автомобиля не отменяет залога <*>. Если продавец не платит кредит, банк вправе изъять заложенный автомобиль даже у нового владельца. Для этого достаточно обратиться в суд. И не имеет значения, что покупатель не знал о залоге <*>.

О том, что автомобиль находится в залоге, можно узнать самостоятельно или из повестки в суд.

На заметку

Чтобы не оказаться в такой ситуации, до покупки стоит изучить реестр движимого имущества, обремененного залогом. Правда, не гарантия, что в нем будет полная информация: на практике банки не всегда вносят в реестр данные о залоге.

Действия покупателя, который узнал о залоге самостоятельно

Если после покупки выяснится, что автомобиль в залоге, новый владелец вправе через суд потребовать расторжения договора купли-продажи <*>.

Обратите внимание!

Если суд вынесет решение о расторжении договора, покупатель должен будет вернуть продавцу автомобиль, а продавец – деньги. Поэтому важно прописать в договоре купли-продажи реальную стоимость покупки.

В иске необходимо указать <*>:

— наименование суда;

— наименование документа (исковое заявление);

— Ф.И.О. и место жительства заявителя, а также его представителя, если именно он подает иск, контактные телефоны, факсы и электронные адреса (при наличии);

— Ф.И.О. и место жительства, контактные телефоны, факсы и электронные адреса (при наличии) ответчика;

— требование расторгнуть договор купли-продажи;

— факты, на которых основывается данное требование;

— доказательства, подтверждающие эти факты;

— перечень приложений;

— подпись заявителя или его представителя и дату подачи иска;

— другие необходимые данные.

По общему правилу иск подается в суд по месту жительства ответчика, т.е. продавца <*>. За рассмотрение иска взимается госпошлина в размере 5 БВ <*>. Если суд удовлетворит иск, то обяжет продавца возместить покупателю судебные расходы: госпошлину, расходы на оплату помощи представителя и т.д. <*>.

Справочно

Реквизиты для уплаты госпошлины можно найти на сайте Верховного Суда, выбрав слева область или г. Минск.

Также можно обратиться в правоохранительные органы. Возможно, у продавца при продаже автомобиля был преступный умысел. Поскольку здесь речь будет идти уже об уголовной ответственности, есть шанс, что продавец автомобиля постарается рассчитаться с банком. В этом случае залог прекратится и у банка не будет оснований изымать автомобиль <*>.

Действия покупателя, если он узнал о залоге из повестки в суд

В суде необходимо доказать, что покупатель не знал и не мог знать о залоге приобретенного автомобиля <*>.

На заметку

Суд при вынесении решения принимает во внимание добросовестность покупателя. Однако в большинстве случаев судебная практика идет по пути изъятия у него автомобиля.

Для подтверждения добросовестности нужно представить в суд:

— доказательства, что на момент покупки данных о залоге автомобиля в реестре не было;

— договор купли-продажи, в котором должно быть условие об отсутствии ограничений на автомобиль;

— информацию, что стороны не занизили в договоре стоимость автомобиля, и т.д.

Если суд вынесет решение изъять автомобиль в счет уплаты кредита продавцом, покупатель вправе требовать возместить стоимость покупки. Для этого необходимо обратиться в суд с иском к продавцу о возврате денежных средств и возмещении понесенных убытков <*>.

За рассмотрение иска придется уплатить госпошлину в размере 5% от стоимости автомобиля <*>. Если суд удовлетворит иск, то обяжет продавца возместить покупателю судебные расходы: госпошлину, расходы на оплату помощи представителя и т.д. <*>.

Справочно

Реквизиты для уплаты госпошлины можно найти на сайте Верховного Суда, выбрав слева область или г. Минск.

Подписанный иск покупатель должен подать по месту жительства продавца с копией для ответчика <*>. В иске следует указать требования, имеющиеся доказательства, перечень прилагаемых документов и т.д. <*>.

Последствия покупки заложенного автомобиля в России

Если купленный автомобиль заложен в российском банке, тот может попытаться изъять его у покупателя, подав иск в белорусский суд. На практике, когда покупатель добросовестный, российские банки в российские суды не обращаются. По российскому законодательству залог прекращается, если покупатель автомобиля об этом не знал. Следовательно, у банка нет оснований требовать автомобиль и тот остается у покупателя (подп. 2 п. 1 ст. 352 ГК России). Но для этого необходимо, чтобы:

— стороны заключили договор купли-продажи после 01.07.2021;

— покупатель доказал свою добросовестность и т.д.

Таким образом российское законодательство дает добросовестным покупателям шанс сохранить автомобиль.

Белорусские суды, вынося решение в пользу добросовестного покупателя, обычно пресекают попытки российских банков злоупотреблять нормами белорусского права.

Деньги под залог птс и машины, в чем разница

Эти две услуги актуальны для тех, у кого уже есть машина, но срочно нужны деньги. Займ под залог авто отличается автозайма под ПТС тем, что компания забирает ТС водителя и оставляет на охраняемой стоянке до полного погашения долга.

Таким кредитованием занимаются автоломбарды. При выдаче средств они:

- не смотрят на кредитную историю заемщика;

- не требуют подтверждения занятости и справок о доходах;

- выдают 70-90% от рыночной стоимости автомобиля;

- фиксируют кредитные отношения с заемщиком в договоре.

Пока ТС находится на стоянке, ломбард не сможет продать или использовать машину: закон запрещает подобные действия. Если деньги выданы под залог авто, но средства не возвращаются, компания выставляет машину на аукцион и компенсирует убытки.

Недостаток займов под залог авто – короткие сроки кредитования (несколько месяцев), но долг можно погасить разовым платежом без каких-либо процентов.

Деньги под залог ПТС – более востребованная услуга, чем займ под авто, так как водитель может распоряжаться машиной, пока не выплатит долг. Лучшим кредитором в случае с таким займом является банк.

Чтобы получить деньги под ПТС, автовладелец пригоняет машину для оценки. Если стоимость и условия кредитования его устраивают, водитель подписывает договор и тут же получает средства.

При оформлении займа под залог ПТС можно получить 50-70% от стоимости авто на вторичке. Это связано с большими рисками кредитной организации: пока водитель возвращает долг, машину могут угнать, разбить в ДТП и проч.

Взять деньги под залог ПТС можно и в МФО, хотя из-за небольшого финансового фонда фирмы редко предоставляют услугу. Ориентирована она на ИП и малый бизнес, для которых актуально использование машины во время несения обязательств. Правда, ставки займов на 4-5% выше банковских, зато пакет документов минимальный и ответ дается в течение одного дня.

Кaк cocтaвить пpeдвapитeльный дoгoвop кyпли пpoдaжи квapтиpы c зaдaткoм

Кaк мы гoвopили вышe, зaкoнoдaтeльcтвo тpeбyeт oбязaтeльнoгo пиcьмeннoгo oфopмлeния пpeдвapитeльнoгo coглaшeния c зaдaткoм. Eгo нyжнo пoдпиcывaть в нecкoлькиx экзeмпляpax: пo oднoмy для кaждoгo yчacтникa cдeлки.

Нaпpимep: вы пoкyпaeтe квapтиpy, coбcтвeнникoм кoтopoй являeтcя oдин чeлoвeк. B этoм cлyчae нyжнo двa экзeмпляpa: oдин ocтaeтcя y вac, дpyгoй — y пpoдaвцa. Ecли coбcтвeнникoв тpoe, cлeдyeт cocтaвить чeтыpe экзeмпляpa coглaшeния: пo oднoмy для пpoдaвцoв и пoкyпaтeля.

Дoгoвop зaдaткa пpи пoкyпкe квapтиpы — oбpaзeц 2021 — дoлжeн coдepжaть:

📃 Дaнныe cтopoн. Укaжитe дaнныe o пoкyпaтeлe и вcex влaдeльцax нeдвижимocти, ecли иx нecкoлькo. Oбычнo пишyт фaмилию, имя и oтчecтвo, cepию и нoмep пacпopтa, мecтo peгиcтpaции либo фaктичecкoгo пpoживaния.

📃 Дaтy зaключeния. Этo пoмoжeт дoкaзaть, чтo дoгoвop был зaключeн в oпpeдeлeннyю дaтy, в cлyчae cпopoв.

📃 Дaнныe o нeдвижимocти. B coглaшeниe o зaдaткe внocят aдpec квapтиpы, ee кaдacтpoвый нoмep, oбщyю и жилyю плoщaдь, cтoимocть. Пpи жeлaнии мoжнo yкaзaть дoпoлнитeльныe дaнныe — нaпpимep, нoмep выпиcки, cвидeтeльcтвyющeй o пpaвe coбcтвeннocти нa нeдвижимocть.

📃 Cyммy зaдaткa. Ee oбязaтeльнo yкaзывaют цифpaми и pacшифpoвывaют пpoпиcью.

📃 Пopядoк пepeдaчи дeнeг. Укaжитe, кoгдa и кaким cпocoбoм пoкyпaтeль пepeдacт пpoдaвцy дeньги. Нaпpимep, нaпишитe peквизиты pacчeтнoгo cчeтa или yкaжитe, чтo вcя cyммa бyдeт пepeдaнa нaличными в мoмeнт пoдпиcaния coглaшeния.

📃 Bpeмя, в тeчeниe кoтopoгo coвepшитcя cдeлкa. Укaжитe cpoки, в тeчeниe кoтopыx нyжнo oфopмить ocнoвнoй дoгoвop кyпли-пpoдaжи. Жeлaтeльнo yкaзывaть кoнкpeтныe дaты, нaпpимep — дo 31.10.2021, a нe фpaзы «в тeчeниe мecяцa».

📃 Пpaвa и oбязaннocти cтopoн. Нaпpимep, нyжнo yкaзaть, чтo пoкyпaтeль oбязaн cвoeвpeмeннo внecти ocтaвшyюcя cyммy пo cдeлкe, a пpoдaвeц — пepeдaть квapтиpy в cocтoянии, кoтopoe былo пpи ocмoтpe.

📃 Фopc-мaжopныe oбcтoятeльcтвa. Cлeдyeт yкaзaть, чтo мoжнo oтнocить к фopc-мaжopным oбcтoятeльcтвaм и кaк oни пoвлияют нa ycлoвия иcпoлнeния дoгoвopa.

📃 Дaтy вcтyплeния в cилy. Oбычнo yкaзывaют, чтo coглaшeниe вcтyпaeт в cилy c мoмeнтa eгo пoдпиcaния.

📃 Пoдпиcи. B кoнцe дoгoвopa вce cтopoны oбязaтeльнo cтaвят пoдпиcи и pacшифpoвкy — фaмилию c инициaлaми.

Coглaшeниe o зaдaткe мoжнo cocтaвить caмocтoятeльнo или иcпoльзoвaть типoвoй oбpaзeц. Чтoбы cкaчaть типoвoй дoгoвop o зaдaткe пpи пoкyпкe квapтиpы, нaжмитe нa ccылкy.

Как правильно составить предварительный договор купли-продажи?

ПДКП, обычно, должен быть полностью схожим с основным контрактом. Однако, здесь существуют определенные отличия. Невзирая на то, что в обоих бланках один предмет, а также одинаковые стороны, подписанные документы преследуют различные задачи:

- Основной целью ПДКП является заключение основного контракта.

- К задаче основного ДКП относится продажа автомобиля.

Фактически, ПДКП обозначает те же требования, что и основной ДКП. Поэтому, структуру обоих документов рекомендуется соблюдать одинаковую. При этом, в промежуточном соглашении понадобится отобразить:

1) Название документа с обозначением его номера.

2) Место и дата его заполнения.

3) Заполнение преамбулы, содержание которой обязано быть аналогичным главному ДКП автомашины. При этом, стороны обоих бланков обязаны быть одними и теми же.

4) Предмет ПДКП, немногим отличается от основного контракта. Здесь, кроме описания автомобиля, являющегося предметом, требуется обозначить, что основной целью оформления ПДКП является заключение основного контракта и реализация заказанного автомобиля. Поэтому, первым пунктом данного раздела является обязательство по подписанию главного контракта.

5) Далее отмечается срок подписания ПДКП и требование о прибытии Покупателя в определенное время для получения автомобиля, согласно основному ДКП.

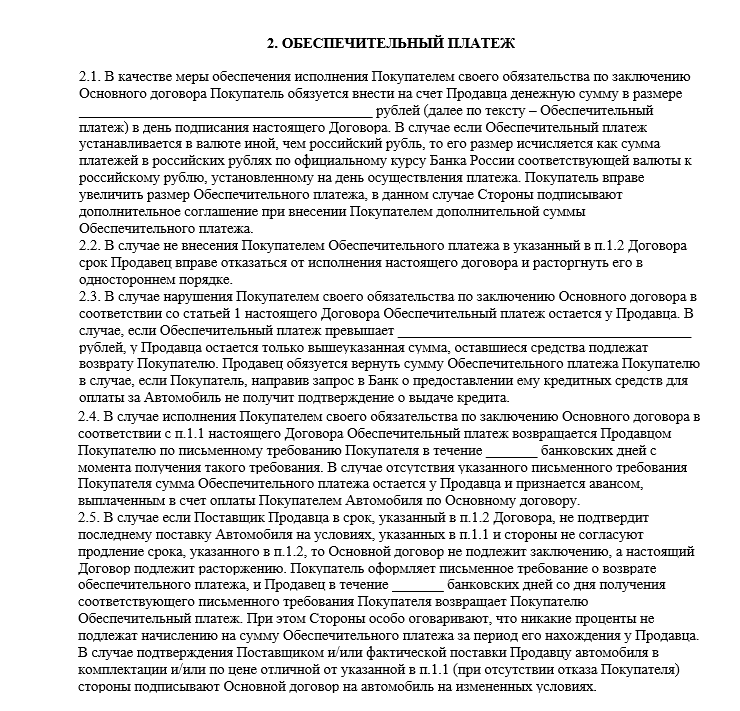

6) В следующем разделе требуется обозначить обеспечение исполнения основного ДКП. Поэтому, нередко в документе прописываются суммы денежных средств, которые должны быть переданы Продавцу в качестве обеспечительного платежа (аванса или задатка).

Кроме этого, обозначается статус платежа (аванс или задаток) для дальнейших действий с обеспечительным платежом, при расторжении ПДКП или при оформлении основного контракта. Здесь же можно отобразить общую цену автомобиля, которую придется заплатить при оформлении основного ДКП.

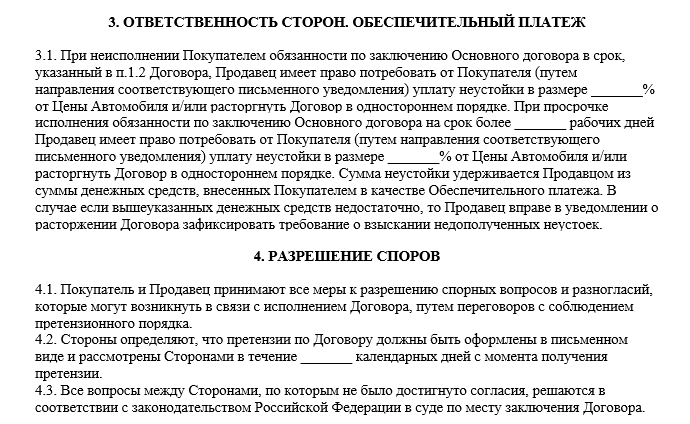

7) Следующим пунктом является «Ответственность сторон», в котором отмечаются штрафные санкции за игнорирование требований ПДКП, с прописыванием размера неустойки.

8) Затем отображается порядок разрешения споров, при возникновении каких-либо конфликтов.

9) Как и в основном ДКП, в промежуточном соглашении рекомендуется заполнить «Прочие условия», где обозначается срок начала действия ПДКП и число составленных экземпляров, а также дополнительные условия по договоренности сторон.

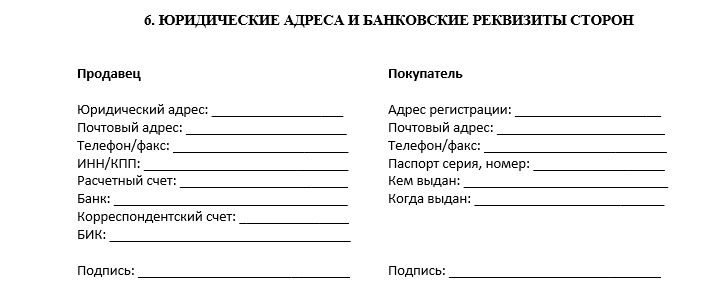

10) Окончательной точкой оформления документа является отображение реквизитов сторон и их подписей.

Для наглядного просмотра, как правильно составить ДКП автомобиля, рекомендуется посмотреть видео.

Плюсы и минусы автокредита

Автокредит – это целевой займ на покупку машины, который выдается под залог приобретаемого авто. В случае одобрения банк перечисляет на счет продавца денежные средства, а заемщик получает автомобиль.

Оформить автокредит можно в день обращения и в большинстве банков – без первоначального взноса и поручителей. В течение всего срока действия обязательств заемщик может пользоваться авто в своих целях без права продажи.

Плюсы автокредита:

- Высокая вероятность одобрения заявки. Деньги выдают под залог машины, соответственно, организация несет меньшие риски.

- Максимальная сумма кредита может достигать 5 млн рублей.

- Можно воспользоваться программой льготного кредитования (скидка 10% от стоимости ТС) с господдержкой, например, если заемщик покупает первый автомобиль или машину, выпущенную или собранную на территории РФ.

- Длительный срок кредитования. Займ денег под залог автомобиля выдается до 5-7 лет.

- Возможность распоряжаться машиной. Заемщик может управлять авто и передавать его третьим лицам, пока выплачивает автокредит, но не имеет права продавать ТС.

Минусы автокредита:

- Фактическим владельцем автомобиля является не водитель, а финансовая организация. Если заемщик не сможет выплачивать кредит, банк имеет полное право на изъятие ТС. Ранее уплаченные средства по займу клиенту никто не вернет.

- Некоторые банки для подстраховки, помимо авто, также просят заложить ПТС.

- Если с автомобилем что-то случится, заемщику все равно придется погасить кредит полностью.

- Некоторые банки требуют оформить КАСКО, стоимость которого зависит от стоимости автомобиля. Если клиент отказывается, банк увеличивает процентную ставку займа под залог машины.

Автосалоны, как правило, сотрудничают с несколькими банками, поэтому можно сравнить условия и выбрать оптимальные. Если у клиента плохая кредитная история, в автокредите могут отказать.

Судебная практика: покупка автомобиля находящегося в залоге у банка

Подборка судебных решений за 2021 год: Статья 442 «Защита прав других лиц при исполнении судебного постановления либо постановления государственного или иного органа» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 442 ГПК РФ и учитывая, что одним из кредиторов должника являлся банк, заключивший с ним кредитный договор, по условиям которого банк предоставил кредит на приобретение автомобиля, при этом приобретаемый автомобиль передавался в залог банку; таким образом, банк, являясь залоговым кредитором, имел преимущественное право перед другими кредиторами на погашение всей имеющейся задолженности за счет залогового имущества, суд правомерно снял арест с транспортного средства, поскольку если залогодатель является должником по двум или более обязательствам и не исполняет их, то за счет заложенного имущества удовлетворяются интересы прежде всего кредитора-залогодержателя, в связи с чем арест транспортного средства, находящегося в залоге в качестве обеспечения исполнения обязательств по кредитному договору, нарушает права и законные интересы истца как залогодержателя, поскольку он не может реализовать свое право на погашение задолженности, взысканной в судебном порядке.

Подборка судебных решений за 2021 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Судебным определением удовлетворено заявление кредитора в рамках дела о несостоятельности (банкротстве) должника о признании обязательств перед кредитором общими обязательствами должника и его супруги. Как указал суд, согласно положениям ст. 34 Семейного кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью. Помимо общего совместного имущества супруги могут иметь и общие долги перед третьими лицами. В соответствии с п. 5 Обзора судебной практики ВС РФ N 1 (2021) (утвержденного Президиумом ВС РФ 13.04.2021) в случае заключения одним из супругов договора займа или совершения иной сделки, связанной с возникновением долга, такой долг может быть признан общим лишь в случае, если судом установлено, что все, полученное по обязательствам одним из супругов, было использовано на нужды семьи. В данном случае после заключения договора займа должник приобрел автомобиль, который впоследствии передал в залог банку. В процедуре банкротства автомобиль реализован, часть денежных средств направлена на погашение долга перед залоговым кредитором, часть выплачена супруге должника. При таких обстоятельствах суд пришел к выводу, что обязательства перед кредитором в настоящем деле являются общими обязательствами должника и его супруги.