- Если в реестре нет данных о залоге, что тогда делать?

- Почему банк потребовал отдать машину?

- Что делать, если пропустил платёж или вообще не можешь выплачивать автокредит — читайте в разделе учебник в журнале авто.ру

- Что сказали суды?

- Почему владелец машины отказался вернуть ее банку?

- Если ваши финансовые трудности не временные или просрочка по кредиту большая

- Если вы просрочили свой кредит на автомобиль

- Как снизить негативные последствия от неуплаты автокредита: советы заёмщикам

- Как узнать кредитную историю

- Найти новый займ на более выгодных условиях

- Неуплата по договору автокредитования: варианты развития событий

- Особенности договоров автокредитования

- Отдать автомобиль банку

- Оформление автокредита в салоне или банке: различия процедур

- Перевод автокредита на другое лицо

- Продать кредитный автомобиль и купить более дешевый

- Просто продать свой автомобиль

- Разновидности ограничений, накладываемых договором о залоге

- Суд по автокредиту – советы адвоката — юридическая консультация адвоката в москве

- Юридическая консультация онлайн

- Не можете выплатить кредит за автомобиль — это еще не конец.

- Итоги

Если в реестре нет данных о залоге, что тогда делать?

Ваше дело — проверить. То есть проявить добросовестность при сделке. В случае претензий вы скажете: я сделал все, что мог, но не узнал о залоге. Ссылка на юридическую неграмотность в этой истории, как видите, не сработала. Так что проверяйте всеми доступными способами.

Причем проверять лучше не через сайт, хотя так можно. Надежнее сделать запрос нотариусу и взять бумагу, которая подтвердит, что вот на такую дату в реестре не было сведений о залоге этой машины. Тогда, даже если залог был, но банк не внес сведения в реестр, это будут уже проблемы банка, а не ваши. Машину он, скорее всего, не сможет забрать даже через суд.

Почему банк потребовал отдать машину?

Машина была в залоге. Банк передал все сведения в реестр заложенного имущества. Заемщик не имел права продавать ее без разрешения банка, но сделал это.

И хотя новый покупатель заплатил за машину, залог при этом не сняли. То есть обременение оставалось и банк имел право потребовать свое. Что он и сделал: попросил вернуть машину, чтобы выставить ее на торги за 600 тысяч рублей и вернуть кредитные деньги.

Компенсировать потерю денег новому покупателю банк при этом не собирался, да и не обязан.

Что делать, если пропустил платёж или вообще не можешь выплачивать автокредит — читайте в разделе учебник в журнале авто.ру

Небольшая — в несколько дней — просрочка серьёзными последствиями клиенту обычно не грозит — чаще всего банк ограничивается напоминанием о необходимости пополнения кредитного счёта. Но если не проводить оговоренный платёж в течение долгого времени, то на сумму общего долга кредитная организация начислит пеню в соответствии с внутренними тарифами.

Каким будет размер штрафа? Это должно быть указано в условиях кредитного договора — того самого, который стоит читать внимательно до подписания. Даже если они приведены очень мелким шрифтом.

К счастью, даже в такой ситуации потребитель не остаётся один на один с банком. Верхний предел штрафных санкций, как и вся процедура кредитования, регулируется федеральным законом «О потребительском кредите (займе)» №353-ФЗ. В нём указано, что размер неустойки (штрафа, пени) при нарушении условий возврата кредита и процентов по нему не может превышать 20 процентов годовых. Или 0,1 процента от суммы задолженности за каждый день просрочки, если выданный кредит беспроцентный.

Однако, помимо учёта долгов, кредитные организации ведут и аналитику по всем заёмщикам. Для этого было создано межбанковское Бюро кредитных историй. И факт серьёзной просрочки обязательно попадёт в его базы и в будущем может негативно повлиять на попытку взять кредит не только в том же банке, но и в других. Проще говоря, заёмщика, который не платит вовремя или в нужном объёме, признают «неблагонадёжным». Правда, это грозит только злостным неплательщикам.

Что сказали суды?

Даже если заложенное имущество удастся продать, залог никуда не денется. То есть машина перейдет новому покупателю, оставаясь в залоге у того банка, которому продавец должен денег. И этот новый покупатель будет нести перед банком такие же обязанности, как заемщик. То есть по требованию банка машину придется отдать.

В гражданском кодексе действительно есть условие, что залог не действует, если покупатель о нем ничего не знал и не должен был знать. Но все покупатели машин должны действовать добросовестно. Для проверки залоговых машин есть специальный сервис. Банк передавал туда информацию о заложенной машине, есть подтверждение.

Значит, покупатель мог это проверить. Сервис бесплатный и всем доступен. Если покупатель о нем не знал, это его проблемы.

Итог. Дело о заложенной машине пересмотрели. Ее все-таки заберут у владельца, продадут и все деньги от продажи отдадут банку. Автовладелец остался без машины и 600 тысяч рублей. При этом он два года ходил по судам, защищая свои права.

Почему владелец машины отказался вернуть ее банку?

Он ничего не должен банку, машину купил у первого собственника, заплатил ему 600 тысяч рублей, получил оригинал ПТС и о залоге ничего не знал. Причем он спрашивал у продавца, не в залоге ли машина. Тот показал оригинал ПТС: конечно, не в залоге. Ни про какие реестры покупатель не знал: он юридически не подкован.

А теперь заемщик банка пропал, а от честного покупателя требуют машину. На такое никто бы не согласился. Поэтому новый собственник отказался вернуть автомобиль и подал встречный иск, чтобы залог аннулировали.

Если ваши финансовые трудности не временные или просрочка по кредиту большая

Если черная полоса в жизни, как Вам кажется не имеет конца и Вы не в состоянии платить по автокредиту ежемесячные платежи (к примеру Вы приобрели автомашину в кредит, но поняли, что Вы не в состоянии выплачивать за него большие суммы или владение машиной для Вас очень обременительно)

Если вы просрочили свой кредит на автомобиль

Все вышеперечисленные варианты решения проблем с банком работают, если Вы допустили не значительные просрочки по обязательным ежемесячным платежам. К примеру, 1-3 месяца. Но в большинстве случаев все вышеописанные варианты решения проблем не исправят ситуацию надолго.

Часто бывает так, что в момент возникновения финансовых проблем Вы должны банку все еще существенную сумму. К примеру, сумму больше, рыночной стоимости автомобиля. Но Вы не хотите терять свой автомобиль. Вот что необходимо попробовать сделать:

Как снизить негативные последствия от неуплаты автокредита: советы заёмщикам

Банки, автосалоны и государственные надзорные органы предлагают клиентам ряд готовых решений на случай внезапных финансовых проблем. Банковские структуры заинтересованы в досудебном регулировании задолженности, сохранении положительной кредитной истории клиента. Чтобы избежать проблем с погашением автокредита, заёмщику следует выполнить ряд предварительных действий.

- Анализ личной кредитной истории. Банки охотно предоставляют программу реструктуризации и «кредитных каникул» добросовестным клиентам. Если в прошлом заёмщика фигурируют просрочки платежей, клиент продолжает выплачивать ипотеку или не обладает достаточным уровнем дохода, рекомендуется выбрать банк с льготными условиями автокредитования. Например, льготные автокредиты предоставляются клиентам зарплатных проектов, держателям вкладов, пенсионерам, инвалидам.

- Расчёт дополнительных платежей по автокредиту. Заёмщику необходимо оплатить страховку Каско, установить на автомобиль систему сигнализации, в ряде случаев автокредит предполагает погашение дополнительных комиссий. Рекомендуется сравнить предложения нескольких банков, рассчитать итоговую сумму ежемесячных платежей.

- Анализ условий урегулирования задолженности по автокредиту. Наиболее безопасно выбирать банки, предлагающие стандартные методы реструктуризации долга, следует заранее уточнить требования прохождению процедуры. Порядок применения санкций к должникам указывается в тексте договора автокредитования.

При наступлении неблагоприятной финансовой ситуации следует заранее уточнить список документов, подтверждающих неплатёжеспособность заёмщика, обратившись в банк. Запросить реструктуризацию, отсрочку платежа или перекредитование целесообразно до наступления очередной даты платежа.

Продажа кредитного автомобиля поможет неплатёжеспособным заёмщикам избежать проблем с законом, сэкономить на штрафах банка и сохранить положительную кредитную историю. В целом, владельцам автокредитов рекомендуется сотрудничать с банком, ставить организацию в известность о намерениях продать автомобиль.

Как узнать кредитную историю

Кредитная история хранится 10 лет. Ее невозможно изменить или удалить. Чтобы вернуть доверие банков, нужно исправить кредитную историю — перечислим способы, которые помогут это сделать.

Проверьте кредитную историю на наличие ошибок. Через Госуслуги запросите кредитную историю в ЦККИ — выше мы рассказали, как это сделать. Внимательно проверьте личную информацию, чтобы узнать о возможной опечатке, случайном задвоении кредита или финансовом мошенничестве с документами.

Если нашли неверную информацию, обратитесь в банк, где брали кредит и напишите заявление на исправление данных. Новые сведения появятся во всех БКИ, которые содержат информацию о вас — на это уйдет от 7 до 30 рабочих дней.

Иногда из-за технических сбоев в банковских программах может удваиваться информация о выданных кредитах, тогда в БКИ она попадает в некорректном виде. Если увидели две одинаковых записи подряд, обратитесь в банк, который выдал кредит и попросите внести исправления.

Иногда мошенники берут кредиты по чужим документам и не возвращают их. Если обнаружите в документах запись о кредите, который не брали, распечатайте отчет по кредитной истории и подайте заявление о мошенничестве в полицию. Заявление должно содержать дату оформления кредита, название банка, выдавшего деньги, и сумму. Проследите, чтобы сотрудник полиции поставил входящий номер и дату на копии заявления.

Напишите претензию в банк, приложив к ней копию заявления в полицию. Копия претензии также должна содержать все официальные печати и дату документа. Если факт мошенничества подтвердится, банк аннулирует запись о кредите в БКИ.

Закройте текущий кредит. Если у вас несколько кредитов — хотя бы один полностью выплаченный долг поможет снизить кредитную нагрузку.

Найти новый займ на более выгодных условиях

Если Вы не можете платить ежемесячные платежи, сумма долга больше чем стоимость автомобиля и не Вы не желаете расставаться со своим транспортным средством, то, как вариант Вы можете найти банк, который согласиться выдать Вам денежный кредит по более низкой процентной ставке. Таким образом, взяв денежный займ под приемлемые проценты, Вы можете рассчитаться с банком, где брали автокредит.

Но помните, что перед тем как подписаться под новым кредитным договором, необходимо все тщательно взвесить и математически рассчитать. Вполне возможно, что этот способ поможет Вам снизить сумму ежемесячного платежа. Но будьте готовы, что в этом случае может увеличиться срок кредитования.

Но помните, что если Вы не сделайте тщательного анализа и целесообразности нового кредита, то может оказаться так, что сумму обязательных ежемесячных платежей может оказаться такой же или даже больше, чем был предусмотрен старым кредитным договором на автомобиль.

Неуплата по договору автокредитования: варианты развития событий

Конечной целью банковской организации является возврат установленной договором автокредитования суммы денежных средств, поэтому банки предлагают различные способы урегулирования задолженности. С другой стороны, автомобиль обладает высокой ликвидностью, транспортное средство можно быстро продать.

Заёмщику следует предоставить документы, подтверждающие неплатёжеспособность, чтобы сохранить автомобиль и получить более выгодные условия погашения кредита. Если клиент не вносит платежи по автокредиту вовремя, банковская организация применяет следующие меры.

- Уведомление членов семьи и работодателя заёмщика (Precollection). Указанные меры применяются при незначительных задержках (в пределах недели) платежей по автокредиту, заёмщику регулярно звонят представители банка. В случае внесения очередного платежа владельцу машины грозит только штраф за просрочку согласно указанным в договоре тарифам.

- Ведение переговоров с неплательщиком (Soft Collection). В случае продолжительных (до нескольких месяцев) просрочек платежей по автокредиту с заёмщиком связываются сотрудники отдела претензий, пытающиеся выяснить причины задержек. Если клиент лишился возможности выплачивать автокредит в силу тяжёлых жизненных обстоятельств, следует поставить банк в известность, начать переговоры о реструктуризации долга.

- Взаимодействие с коллекторскими агентствами (Hard Collection). Если заёмщик скрывается от банковской организации, незаконным путём переоформляет транспортное средство или применяет другие сомнительные способы ухода от финансовых обязательств, долг признаётся неликвидным. Банковская организация обращается к коллекторам, правоохранительным органам, пытаясь разыскать заёмщика.

- Взаимодействие со службой судебных приставов (Legal Collection). Комплекс мер, применяемых в крайних случаях. Сотрудники банка передают материалы дела в суд, начинается делопроизводство, заёмщику направляется повестка. Если ответчик не явился по повестке, решение выносится без его ведома. Личные данные должника передаются в службу судебных приставов, государственные служащие могут наложить арест на имущество заёмщика (автомобиль) и реализовать залог.

Неуплата автокредита может закончиться административной (штраф) и даже уголовной (в случае подделки документов) ответственностью, взысканием имущества (автомобиля) в принудительном порядке. Просрочка платежей по кредиту экономически невыгодна заёмщику, так как банк увеличивает сумму штрафа в геометрической прогрессии.

Особенности договоров автокредитования

Оформить покупку автомобиля в кредит можно на территории автосалона или дилерского центра, а также обратившись в ряд коммерческих банков. Кредитные продукты различаются рядом параметров.

- Сумма предоставляемого займа. Большинство заёмщиков предпочитает оформить автокредит на часть стоимости автомобиля, внеся остальную сумму из собственных средств. Указанный метод позволит снизить величину процентных платежей, быстрее погасить автокредит.

- Величина процентов за использование автокредита. Процентная ставка по кредиту зависит от уровня инфляции в стране, ставки рефинансирования ЦБ РФ, платёжеспособности заёмщика, суммы предоставляемых денежных средств и порядка оформления договора. Например, клиентам зарплатных проектов, пенсионерам, владельцам пластиковых карт предоставляются льготные условия кредитования.

- Срок выплаты предоставленного займа. В зависимости от стоимости автомобиля, наличия (отсутствия) первоначального взноса из собственных средств и размера ежемесячного дохода заёмщика устанавливается продолжительность погашения автокредита.

- Наличие дополнительных платежей в адрес автосалона или банковской организации. Независимо от стоимости автомобиля и величины автокредита, заёмщик оплачивает стоимость страховки, погашает госпошлину за постановку автомобиля на учёт в ГИБДД. Как правило, страховые компании оформляют договоры на автомобили с уже установленной сигнализацией, поэтому заёмщику следует потратиться на неё заранее.

- Метод погашения автокредита. Выплаты по автокредиту могут вноситься равными долями в течение срока погашения (аннуитетные платежи) или уменьшаться по мере истечения срока кредитного договора (дифференцированные платежи). Вторая схема выплат наиболее распространена в Российской Федерации.

Ряд банковских организаций предлагает программы беспроцентного автокредитования, однако клиентам приходится погашать скрытые платежи (стоимость услуг нотариуса, дополнительной страховки). Срок беспроцентного автокредита намного ниже традиционного.

Приобретаемый на кредитные средства автомобиль становится залогом банка, гарантирующим возврат заёмных средств в указанный договором срок. Подписание договора залога означает, что автомобиль переходит в собственность заёмщика, однако клиент обязан получить письменное разрешение банка на продажу, сдачу в аренду, переоформление или конструктивное изменение автомашины.

Отдать автомобиль банку

Если Вы действительно в отчаянном положении и не видите никаких выходов, то Вы можете попробовать отдать автомобиль своему кредитору. Конечно, это можно сделать, только если других вариантов не существует. Поскольку отдав свой автомобиль в банк, Вы не только испортите свою кредитную историю, но и, потеряв все свои ранее внесенные платежи, останетесь без машины.

Но в определенных случаях это может быть единственным выходом из трудной ситуации, связанной с финансовыми проблемами. Ведь, если Вы перестали платить по кредиту и уже не вносите длительное время ежемесячные платежи и не можете решить с банком свой вопрос с помощью вышеописанных вариантов, то держа автомобиль у себя, Вы теряете время, за которое Ваше транспортное средство теряет в рыночной цене.

Если Вы будете медлить с возвратом автомобиля кредитору, то уже через несколько месяцев этот автомобиль при возврате в банк может быть оценен значительно дешевле, что может привести к тому, что отдав машину в банк, Вы не только испортите себе свою кредитную историю, но и останетесь должны финансовой организации.

Оформление автокредита в салоне или банке: различия процедур

Заёмные средства на покупку автомобиля предоставляют только банковские организации (автосалоны не обладают необходимой лицензией), однако для удобства клиентов документы можно подать в дилерском центре (салоне) или офисе банковской организации. Автокредиты, оформленные в салоне и банке, различаются рядом параметров.

- Скорость оформления автокредита. Сотрудники автосалона подготавливают документы значительно быстрее, однако магазин выступает посредником между потребителем и банковской организацией, поэтому взимает дополнительные комиссии. Как правило, салоны по продаже автомобилей сотрудничают с одной страховой компанией и банковской организацией, предлагая не самые выгодные условия. Процедура одобрения целевого кредита в банке более длительна, но клиентам (владельцам счетов, пластиковых карт) предоставляются низкие проценты.

- Порядок изъятия залога (автомобиля) в случае неуплаты. Банковские организации используют длительную процедуру урегулирования задолженности, включающую реструктуризацию, взыскание через службу судебных приставов, привлечение коллекторских агенств. Автосалоны предпочитают изымать и реализовывать автомобиль без проволочек.

- Величина процентов за пользование автокредитом. Салоны могут предложить выгодные условия погашения кредита при покупке определённой модели автомобиля, однако сотрудники стремятся предложить клиентам дополнительные страховые продукты. Банковские организации часто сотрудничают с двумя-тремя официальными дилерами и производителями автомобилей, клиент имеет широкий выбор моделей.

Выбирая программу автокредитования, следует сравнивать предложения банковских структур, автомобильных салонов и официальных дилеров, ориентируясь на средние показатели рынка. Например, завышенные ставки за пользование кредитом формируются за счёт предоставления дополнительных услуг. Слишком низкая процентная ставка может скрывать комиссии, дополнительные платежи при погашении кредита.

Перевод автокредита на другое лицо

Еще один действующий вариант решения проблем с автокредитом это найти покупателя на Ваш автомобиль, который готов принять на себя Ваш кредитный договор с банком. Традиционно на рынке присутствует множество покупателей, которые готовы покупать подержанные автомобили в рассрочку.

Но прежде, чем искать такого покупателя, необходимо согласовать этот вопрос с банком. Не все банковские организации могут согласиться на подобные условия. Если банк даст согласие на перевод кредитного договора, то поместите объявление на электронных досках объявления в интернете, сделав коммерческое предложение покупателям, объяснив подробно, в какой форме Вы продаете автомобиль.

Найдя покупателя, который будет готов перевести на себя Ваш кредитный договор, обратитесь в банк или к официальному дилеру Вашего транспортного средства для помощи в сделке. Переведя кредитный договор и оформив договор купли-продажи, возьмите в банке справку, что на Вашем имени не числиться долгов и что к Вам нет претензий, чтобы в будущем избежать проблем.

Продать кредитный автомобиль и купить более дешевый

Если вариант с рефинансированием Вас не устраивает, то Вы можете продать свой кредитный автомобиль (предварительно получив разрешение банка, если это предусмотрено кредитным договором) и приобрести также в кредит (или за наличные) автомашину с меньшей стоимостью.

К примеру, Вы можете обратиться к официальному дилеру Вашего автомобиля, с просьбой помочь Вам в решение Вашей проблемы. Как правило, большинство автосалонов идет клиентам на встречу.

В таком случае дилер найдет покупателя на Ваш автомобиль, который внесет необходимую сумму за Вас, в банк. Но помните, что может так оказаться, что рыночная стоимость автомобиля может не покрывать всей суммы долга перед банком, из-за процентов по кредиту и естественной амортизации транспортного средства.

Просто продать свой автомобиль

Также Вы можете просто продать свою кредитную машину, не покупая взамен более дешевую. Для этого, также необходимо договориться с банком, поставив в известность, что Вы намерены продать кредитный автомобиль. В таком случае покупатель внесет оставшуюся сумму долга в операционную кассу кредитной организации. Оставшуюся сумму (если рыночная стоимость автомобиля будет превышать сумму долга) покупатель передаст Вам.

Чтобы успешно продать свой автомобиль, Вы можете воспользоваться нашими советами. Также советуем прочитать нашу статью «Как узнать, сколько стоит б/у автомобиль?».

Главное, помните, что прежде, чем подавать электронные объявления в интернет о продажи автомобиля, обзвоните всех своих знакомых, друзей и коллег. Вполне возможно они купят Вашу машину, поскольку люди часто ищут возможности приобретения автомашины у своих знакомых.

Разновидности ограничений, накладываемых договором о залоге

Оформление залога на транспортное средство подтверждает право банковской организации изъять автомобиль в случае неуплаты кредита. Заёмщику рекомендуется заранее изучить процедуру взыскания долга, указанную в договоре. Банки контролируют исполнение условий залогового соглашения, накладывая на заёмщиков различные ограничения.

- Хранение ПТС (паспорт транспортного средства) на территории кредитора до полного погашения задолженности. Указанная мера не противоречит требованиям законодательства, заёмщик может полноценно использовать автомобиль, однако недоступны процедуры продажи или регистрации машины на другое физическое лицо (например, оформление дарственной).

- Нотариальное заверение договора о залоге. Банковская организация обращается к нотариусу, чтобы зафиксировать договор залога в специальном реестре. В случае неуплаты заносятся отметки в кредитную историю заёмщика, возможны санкции со стороны судебных приставов.

- Регистрация договора о залоге в бюро кредитных историй (БКИ). Кредитор публикует личные данные заёмщика и характеристики транспортного средства в государственном реестре бюро кредитных историй. Плательщик автокредита в дальнейшем не сможет продать транспортное средство, находящееся в залоге.

- Передача данных о договоре залога в ГИБДД. Сведения об автомобилях, находящихся в залоге, хранятся в единой базе государственной автоинспекции, поэтому заёмщик не может перерегистрировать автомобиль. Однако, в некоторых регионах информация о залоговом транспорте не проверяется, и заёмщик может провести сделку по своему усмотрению.

Подробное описание ограничений, налагаемых договором залога, должно быть указано в документе о целевом предоставлении денежных средств на покупку автомобиля (договор автокредитования). Рекомендуется уточнить условия соглашения о залоге перед рассмотрением параметров автокредита.

Суд по автокредиту – советы адвоката — юридическая консультация адвоката в москве

Если вы берете целевой кредит на покупку автомобиля, то купленная вами машина будет оформлена как залог. Грубо говоря, в случае невыплаты автокредита банк имеет право забрать у вас автомобиль для погашения оставшейся задолженности. Однако это не означает, что сотрудники банка могут просто так потребовать ключи и документы на машину. Отдать свой «кредитный» автомобиль вы можете либо добровольно, подписав соответствующее соглашение с банком, либо по решению суда.

Если вы берете целевой кредит на покупку автомобиля, то купленная вами машина будет оформлена как залог. Грубо говоря, в случае невыплаты автокредита банк имеет право забрать у вас автомобиль для погашения оставшейся задолженности. Однако это не означает, что сотрудники банка могут просто так потребовать ключи и документы на машину. Отдать свой «кредитный» автомобиль вы можете либо добровольно, подписав соответствующее соглашение с банком, либо по решению суда.

Взаимоотношения с банком в случае неуплаты автокредита имеют свои особенности по сравнению с обычными потребительскими кредитами. Например, по автокредитам банки практически не пользуются услугами коллекторов, а сразу подают в суд – как правило, через 4-6 месяцев после образования просрочки. Этот срок может быть увеличен, если вы ведете переговоры о реструктуризации. Перед началом переговоров желательно проконсультироваться с кредитным адвокатом, который имеет практику в вашем регионе и знает особенности каждого банка. Даже короткая консультация по телефону позволит понять, какой позиции лучше придерживаться в переговорах с вашим банком.

Что делать, если банк подал в суд по автокредиту

Предположим, переговоры о реструктуризации не привели к соглашению, и банк подал в суд по автокредиту – что делать в этой ситуации? В первую очередь нужно прояснить следующие вопросы:

- в каком именно суде будет рассматриваться дело;

- на какую дату и время назначено первое заседание;

- что именно хочет получить банк через суд.

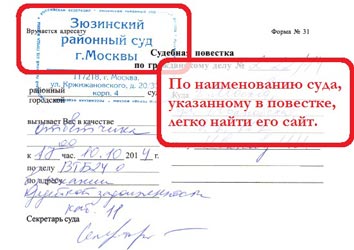

В большинстве случаев узнать название суда и время первого заседания не проблема – эта информация указана в судебной повестке, которая приходит по почте. Однако даже в этом случае лучше все перепроверить на интернет-сайте суда, подробнее см. статью «Если пришла повестка в суд по кредиту». Если же о предстоящем процессе вы узнали не из повестки, а из других источников, то проверить нужно будет несколько вариантов: во-первых, суд по месту вашего жительства, во-вторых, по месту нахождения банка и, в-третьих, конкретный суд может быть указан в вашем кредитном договоре.

Повестка в суд по автокредиту: по наименованию суда легко найти его интернет-сайт

Чтобы узнать, чего именно хочет от вас банк, необходимо сходить в суд и попросить материалы вашего дела для ознакомления. Процедура ознакомления с материалами может быть различной, но в любом случае достаточно взять с собой паспорт, а все остальное можно уточнить уже на месте. В итоге вам выдадут папку с полученными от банка документами – исковым заявлением, копией кредитного договора, расчетом задолженности и т.д. Все эти документы необходимо будет сфотографировать, чтобы потом изучить в спокойной обстановке. Итоговые требования банка, на которые нужно обратить внимание, приведены в самом конце искового заявления и выглядят примерно так:

…бла-бла-бла. На основании изложенного выше

ПРОШУ:

Взыскать в пользу АО «Жадный Банк» с Васильева В. В. задолженность: по основному долгу в размере 750 000 рублей, проценты в размере 450 000 рублей, пени в размере 500 000 рублей, расходы по возмещению государственной пошлины в размере 16 700 рублей, а всего – в размере 1 716 700 рублей.

Обратить взыскание на объект залога – автомобиль Nissan Qashqai, год выпуска – 2021, VIN – 123456789, государственный номер – Х001ХХ77RUS.

ПРИЛОЖЕНИЯ:

1. Копия кредитного договора и приложений к нему.

2. Расчет задолженности.

3. Выписка о движении денежных средств по счету.

4. …

«01» декабря 201__ года

Подпись на иске в суде по автокредиту

Бродский И. А.

После того, как вы изучили исковое заявление банка и приложенные документы, мы настоятельно рекомендуем прийти на прием к кредитному адвокату. В нашей практике не было ни одного случая, когда исковое заявление по автокредиту нельзя было оспорить в части расчета задолженности, начисления всевозможных комиссий и т.д. Итоговое решение суда зависит от множества факторов: юридической грамотности каждой стороны, грамотности предоставленных документов, личной позиции судьи и т.д. Короче говоря, предсказать на 100% решение суда нельзя, но выходить с возражениями нужно обязательно.

Особенности судебного процесса по автокредиту

В целом, ситуация с автокредитом почти не отличается от «обычного» судебного процесса по кредиту: сначала несколько заседаний в суде первой инстанции, потом при необходимости можно подать апелляцию. Длительность этого процесса зависит от множества факторов и составляет обычно от 3 до 9 месяцев, подробнее см. статью «Сколько длится суд по кредиту». Однако несмотря на общее сходство, есть отдельные отличительные особенности, связанные с наличием автомобиля в залоге.

Во-первых, при подаче искового заявления банк приложит к нему ходатайство о наложении запрета на совершение сделок с залоговым имуществом. Как правило, суд удовлетворяет такое ходатайство. Этот документ означает, что начиная с этой даты, должник не сможет продать или перезаложить кредитный автомобиль. Каких-либо других ограничений на использование автомобиля не возникает. Изъятия машины в любом случае не произойдет до вынесения окончательного решения и вступления этого решения в силу.

Во-вторых, на протяжении судебного процесса по автокредиту банки значительно хуже идут на переговоры о заключении мирового соглашения. Это обусловлено тем, что если обычный потребительский кредит не обеспечен никаким имуществом и банку выгоднее получить с клиента хоть что-то, то в случае с автокредитом реализация автомобиля – верный способ для банка получить свои деньги обратно. Однако и это не означает, что договориться нельзя – важно качественно и своевременно проводить переговоры по разработанной адвокатом схеме.

В-третьих, при истребовании банком денежных средств по автокредиту возможны дополнительные статьи взыскания. Например, такой статьей может стать неустойка за отсутствие добровольного страхования автомобиля или непредоставление в банк паспорта транспортного средства (ПТС автомобиля). Это не означает, что такое взыскание произойдет автоматически, но если грамотно не оспорить эти штрафы, они могут быть присуждены заемщику в полном объеме.

В-четвертых, суд по автокредиту может затянуться на более длительное время в случае, если одна из сторон, обычно должник, спорит с оценкой автомобиля, назначенной для стартовых торгов. Обычно оценка рассчитывается по тарифам, определенным страховыми организациями. Однако достаточно распространена ситуация, в которой автомобиль попадает в ДТП, в результате которого резко теряет в стоимости. Если у заемщика произошла именно такая ситуация, и есть необходимость в рамках избранной стратегии защиты удлинять процесс, целесообразно ходатайствовать о назначении оценочной экспертизы автомобиля.

Можно ли сохранить машину после суда по автокредиту

По итогам рассмотрения вашего дела судья вынесет решение, в котором будут зафиксирована общая сумма задолженности с учетом всех процентов и штрафов. В этом же решении будет сразу сказано про взыскание объекта залога – автомобиля. Если вы хотите сохранить машину, то нужно будет выплатить указанную сумму до того, как банк обратится к судебным приставам (или в течение пяти дней после обращения к вам приставов с постановлением о возбуждении исполнительного производства). Если же за это время вы не выплатите деньги, то приставы заберут у вас машину для продажи с аукциона.

Согласно закону, приставы должны реализовать автомобиль по цене не ниже 75% от его оценочной стоимости. Оценка не всегда отражает реальную цену автомобиля, причем отличия могут быть как в большую, так и в меньшую сторону. Короче говоря, если вы не предпринимали активных действий в ходе судебного процесса, то в конечном итоге вашу машину могут продать гораздо дешевле ее реальной стоимости. В принципе, это может быть даже выгодно – если вы планируете сами выкупить кредитную машину через кого-нибудь из знакомых. Однако в ином случае заниженная оценка вероятнее всего приведет к тому, что вы просто потеряете часть «своих» денег. Таким образом, правильная оценка автомобиля – это одно из важных действий в ходе судебного процесса.

Если полученные от продажи деньги не покрывают общей задолженности, то остаток долга вы должны будете выплатить другим образом. Если вы не сделаете этого самостоятельно, приставы могут изъять деньги на ваших банковских счетах или просто ценное имущество – электронику, бытовую технику и пр. Кроме того, приставы могут обратиться к вашему работодателю, и тот будет удерживать до 50% вашей «белой» зарплаты. Однако возможна и противоположная ситуация – когда стоимость продажи автомобиля превышает вашу задолженность; в этом случае приставы переведут излишек денег на ваш банковский счет. Напомним только, что в любом случае приставы удержат комиссию за свою работу в размере 7% от взыскиваемой суммы.

В зависимости от того, какие цели вы ставите перед собой, даже после завершения судебного процесса можно предпринять некоторые действия для снижения потерь. Если ваша основная задача – сохранить машину, можно вести с банком переговоры относительно альтернативных вариантов оплаты. Если машина вам не важна, можно искать выгодного покупателя и договариваться с банком о снятии ареста с авто для его продажи. Однако нужно понимать, что попытки повлиять на ситуацию после судебного решения редко заканчиваются каким-либо результатом, поскольку время уже упущено.

Чтобы защитить интересы заемщика, требуется предпринимать активные действия гораздо раньше, буквально с самого начала судебного процесса. В большинстве случаев заемщик не может самостоятельно противостоять юристам банка, которые имеют многолетний опыт по кредитным делам и могут иметь знакомство со многими судьями. Мы настоятельно рекомендуем прийти на прием к кредитному адвокату или хотя бы получить консультацию по телефону, как только у вас возникли проблемы с выплатой автокредита.

Полезная информация

Юридическая консультация онлайн

Банк чудит. У меня есть автокредит и обычный кредит в одном банке. Для каждого кредита есть отдельный счет, но банк всегда средства списывал на тот кредит, который ранее по дате к оплате. Но в этом месяце так:

Я оплачиваю за автокредит, который в небольшой просрочке полную сумму для погашения, но банк часть суммы списывает на другой (второй кредит), который надо оплачивать позже и таким образом искусственно создает у меня просроченную задолженность по автокредиту, хотя денег хватало на выход из просрочки.

По второму кредиту тоже чудит. Я никак не могу погасить и выйти из просрочки смешную сумму = 26 рублей. Когда я перевожу деньги на счет этого кредита — банк их направляет на погашение автокредита, а сейчас вообще сумма пошла на платеж ноября, и осталась просрочка за октябрь. Я предполагаю, что банк специально накручивает таким образом дни просроченной задолженности для создания в будущем для меня проблем. Как мне быть?

§

Вопрос №3707439

У меня образовалась просрочка по автокредиту в связи с тяжелым состоянием здоровья моей матери, и мне пришлось ухаживать за ней. Просрочка по кредиту 6 месяцев. Сейчас ситуация нормали., и я начала работать, могу понемногу платить 0.Скажите, банк может отнять у меня автомобиль, они дали мне 2 дня на погашение просрочки, но я не могу сразу внести сумму за 6 месяцев, как быть? Небольшими суммами могу гасить. Вообще, какой должна быть просрочка по автокредиту, что-бы банк мог отнять автомобиль? Спасибо.

§

§

Не можете выплатить кредит за автомобиль — это еще не конец.

Для многих из нас владение автомобилем это тяжелое бремя. Дело в том, что как минимум 45 процентов автомобилей в нашей стране было куплено в кредит. Кто-то из нас уже давно рассчитался по автокредиту, кто-то продолжает платить ежемесячные платежи за автомобиль.

Но, к сожалению, есть и такие автовладельцы, которые по различным причинам просрочили очередные платежи по автокредиту. И, как правило, люди в этом случае начинают паниковать. Наше интернет издание изучила этот вопрос, чтобы помочь всем владельцам транспортных средств, которые попав в трудное финансовое положение, не могут платить по кредиту.

Итоги

Программы автокредитования, предлагаемые банковскими организациями, позволяют клиентам приобрести личный автомобиль на заёмные средства, постепенно возвращая долг. Перед оформлением договора займа следует оценить стоимость автомобиля, сопутствующие расходы на оформление автокредита, собрать деньги на максимально возможный первый взнос.

Платежи по автокредиту рекомендуется вносить заранее, не допуская просрочек. При возникновении финансовых проблем следует уточнить в банке список документов, необходимых для урегулирования предполагаемой задолженности. Своевременное обращение в банк и предоставление доказательств финансовых проблем защитят клиента от изъятия автомобиля, возможных штрафов и проблем с законом.