- Что делать вам

- Самое главное в 2021 году – что значит кредит по закону?

- Что решит суд

- Реестр уведомлений о залогах движимого имущества

- Арест автомобиля

- Документы о погашении долга

- Как купить автомобиль, не заложенный в банке

- Как проверить автомобиль на обременения по vin или гос. номеру

- Как узнать, есть ли обременения на машину

- Кредит под залог авто от 6,9%, взять кредит наличными под залог автомобиля в москве

- Понятие и виды обременений

- Порядок процедуры

- Причины ареста

- Процедура снятия обременения

- Результаты проверки

- Способы проверки

- Способы проверки авто

Что делать вам

Доказывать свою добросовестность вам придется самостоятельно.

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Самое главное в 2021 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа.

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что решит суд

В решении спора о покупке залоговой машины, произошедшей после 1 июля 2021 года, суд будет опираться на данные Реестра уведомлений о залоге имущества, который ведёт Федеральная нотариальная палата. Если автомобиль, по которому возник спор, там есть, значит, вы могли знать о его залоговом состоянии.

С другой стороны, согласно тому же Гражданскому кодексу, автомобиль не попадает в категорию залогов, которые подлежат обязательному государственному контролю. В статье 339.1 говорится лишь, что он «может быть учтён путём регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или другого лица».

То есть банк может воспользоваться своим правом и не внести данные о залоговом автомобиле в реестр. Так же, скорее всего, поступит и МФО или другая сомнительная компания, получавшая машину в виде обеспечения займа прошлого владельца. Это обстоятельство, при правильных действиях в суде, может сыграть и на вашей стороне.

Реестр уведомлений о залогах движимого имущества

Реестр уведомлений о залоге имущества, не относящегося к недвижимым вещам (далее — реестр уведомлений о залоге движимого имущества) в силу статьи 34.2 Основ законодательства Российской Федерации о нотариате (далее — Основы законодательства о нотариате) является частью Единой информационной системы нотариата (ЕИС).

Согласно пункту 3 части второй статьи 34.3 Основ законодательства о нотариате нотариусы обязаны вносить сведения об уведомлениях о залоге движимого имущества при их регистрации в реестре уведомлений о залоге движимого имущества в единую информационную систему нотариата.

Порядок ведения реестров единой информационной системы нотариата, в том числе реестра уведомлений о залоге движимого имущества, и порядок внесения сведений в них, установлен приказом Минюста России от 17.06.2021 № 129 «Об утверждении Порядка ведения реестров единой информационной системы нотариата».

В соответствии с данным Порядком сведения в реестр уведомлений вносятся нотариусом незамедлительно после поступления уведомления о залоге. В случае если регистрация уведомления о залоге невозможна по техническим причинам (например, перерыв или сбой в работе реестра уведомлений либо временное отсутствие связи с реестром уведомлений), регистрация уведомления о залоге производится незамедлительно после устранения причин, препятствующих регистрации.

Нотариус вносит в реестр уведомлений о залоге движимого имущества сведения, содержащиеся в уведомлении о залоге (в том числе в уведомлении о возникновении залога, уведомлении об изменении залога, уведомлении об исключении сведений о залоге), подготовленном в соответствии с формами уведомлений о залоге, утвержденными Приказом Минюста России от 17.06.2021 № 131 «Об утверждении Форм уведомлений о залоге движимого имущества» (зарегистрирован Минюстом России 18.06.2021, регистрационный № 32713).

Уведомление о залоге для внесения содержащихся в нем сведений в реестр уведомлений о залоге движимого имущества может быть направлено как в форме документа на бумажном носителе, так и в электронной форме (часть 5 статьи 103.1 Основ законодательства о нотариате).

Уведомление о залоге в форме документа на бумажном носителе направляется нотариусу. Уведомление о залоге в электронной форме направляется в Федеральную нотариальную палату с одновременной оплатой нотариального тарифа и должно быть подписано усиленной квалифицированной электронной подписью заявителя.

Федеральная нотариальная палата с использованием ЕИС направляет поступившее в электронной форме уведомление о залоге нотариусу, заявившему о готовности к незамедлительной регистрации данного уведомления в автоматическом режиме, в порядке поступления от таких нотариусов сообщения о готовности к принятию уведомления для внесения содержащихся в данном уведомлении сведений в реестр уведомлений о залоге движимого имущества.

Направлено уведомление о залоге в электронной форме в Федеральную нотариальную палату может быть с использование онлайн-сервиса (для физических и юридических лиц) путем заполнения интерактивной формы размещенной по адресу: www.zalognedvigimosti.ru либо веб-сервиса (для юридических лиц) посредством защищенного канала связи.

После регистрации уведомления о залоге в реестре уведомлений о залоге движимого имущества нотариус осуществляет регистрацию нотариального действия по регистрации уведомления о залоге в реестре для регистрации нотариальных действий и указывает в нем наряду с номером регистрации нотариального действия номер регистрации уведомления в реестре уведомлений о залоге движимого имущества.

В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса. В случае направления в электронной форме уведомления о залоге свидетельство о регистрации данного уведомления направляется нотариусом заявителю в электронной форме.

В свидетельстве указывается уникальный регистрационный номер в реестре уведомлений о залоге движимого имущества, присвоенный уведомлению о залоге, номер регистрации нотариального действия в реестре для регистрации нотариальных действий, а также все сведения, содержащиеся в зарегистрированном уведомлении о залоге (о возникновении залога, об изменении залога или об исключении сведений о залоге).

Кроме того, в соответствии со статьей 103.7 Основ законодательства о нотариате нотариус выдает выписки из реестра уведомлений о залоге движимого имущества.

Выписки делятся на 2 вида:

— краткая выписка содержит актуальные сведения на определенный момент обо всех уведомлениях о залоге по уникальному регистрационному номеру в реестре уведомлений о залоге движимого имущества или всех уведомлениях о залоге в отношении конкретного залогодателя;

— расширенная выписка содержит, помимо актуальных сведений, информацию обо всех уведомлениях о залоге, зарегистрированных в ЕИС.

Краткую выписку может получить любое лицо.

Расширенную выписку может получить только залогодатель или залогодержатель, сведения о которых имеются в зарегистрированных уведомлениях о залоге, или их представитель.

Выписки выдаются любым нотариусом независимо от места жительства (места нахождения) обратившегося лица, а также независимо от места регистрации уведомления.

Выписка может быть выдана в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

Заявление о выдаче выписки из реестра уведомлений о залоге движимого имущества может быть направлено нотариусу в электронной форме и должно быть подписано усиленной квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

Формы указанных выписок утверждены Приказом Минюста России от 17.06.2021 № 132, зарегистрированным в Минюсте России 18.06.2021 за № 32714.

Формы выписок различаются по трем критериям:

— краткая выписка для любого лица (форма № КВ 1);

— краткая выписка для залогодателя или залогодержателя, или их представителя (форма № КВ 2);

— расширенная выписка для залогодателя или залогодержателя, или их представителя (форма № РВ З).

Следует учитывать, что в случае регистрации в реестре уведомлений ЕИС уведомления об исключении сведений о залоге, вся информация в отношении данного залога (по истечении трех месяцев с момента регистрации уведомления об исключении сведений о залоге) из открытого доступа в сети Интернет удаляется и получить имевшиеся ранее сведения возможно только по выписке, выданной нотариусом.

За выдачу выписки из реестра уведомлений о залоге движимого имущества нотариусом взимается тариф в размере 40 рублей за каждую страницу выписки в пределах первой — десятой страниц включительно, 20 рублей за каждую страницу выписки начиная с одиннадцатой страницы (подпункт 12.2 пункта 1 статьи 22.1 Основ законодательства о нотариате).

Получить информацию о зарегистрированных в реестре уведомлений о залоге движимого имущества уведомлениях о залоге можно в круглосуточном режиме на сайте Федеральной нотариальной палаты: открытая часть реестра уведомлений о залогах движимого имущества расположена по адресу: www.zalognedvigimosti.ru.

Подписать уведомление можно электронной подписью любого аккредитованного удостоверяющего центра, выдающего сертификаты усиленной квалифицированной электронной подписи. Сведения об аккредитованных УЦ содержатся на сайте Минкомсвязи России: http://minsvyaz.ru/ru/directions/?regulator=118.

высокотехнологичная автоматизированная информационная система, обеспечивающая деятельность нотариусов РФ. Позволяет нотариусам использовать все преимущества электронного документооборота, получать актуальные данные, оперативно проверять необходимые сведения, формировать базы данных, доступные онлайн гражданам, бизнесу и государственным органам.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).

Арест автомобиля

Процедура ареста транспортного средства предполагает, что машину могут изъять и продать с целью извлечения средств для погашения долгов. Рекомендуется осуществить проверку авто на наличие ограничений до его приобретения. Если на машину наложен арест, то приобрести его законно нельзя.

Арест у судебных приставов в большинстве случаев связан с невозможностью распоряжаться имуществом. То есть изъятие машины – крайняя мера, но собственнику необходимо полностью погасить долг, чтобы иметь возможность продавать и даже подарить свое ТС.

Проверка автомобилей перед покупкой обычно ограничивается просмотром сведений на сайте ГИБДД. Там действительно есть информация о наличии ограничений, но стоит посетить и сайт ФССП. Лучше избегать сделок с продавцом, у которого есть исполнительные дела, даже если пока не наложен на авто арест.

Арест автомобиля предполагает запрет на пользование и распоряжение транспортным средством. Наряду с этим до решения об изъятии имущества авто находится в собственности владельца.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику).

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2021 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2021 года.

Как купить автомобиль, не заложенный в банке

С 15-го октября 2021 года купить и оформить автомобиль с рук стало проще. Граждане могут свободно продавать автомобиль, не снимая его с учета. Гос. номер авто, при желании нового владельца, сохраняется, а также поставить машину на учет можно в любом регионе страны. Это, несомненно, очень удобно и экономит силы и время. Однако нововведения никак не обезопасили владельцев авто от мошеннических действий, число которых еще несколько лет назад, с распространением автокредитов росло в геометрической прогрессии.

Схема, по которой действовали преступники, была проста: на третьих лиц брался автокредит (чаще всего, этим подставным людям платили копейки за «работу»), затем машина, находящаяся в залоге, фиктивно перепродавалась несколько раз. А дальше автомобиль реально продавался обычному человеку, которому эта машина приглянулась, и который понятия не имел о ее истории. И именно ему, добросовестному покупателю через какое-то время банк сообщал, что машина находится в залоге. Выхода два: либо выплачивать банку чужой кредит, либо машину заберут в счет долга.

Еще несколько лет назад число подобных преступлений было огромным. Пострадавшие от действий мошенников добросовестные покупатели судились, писали письма в различные инстанции, пытались найти предыдущих хозяев машины, но все эти меры не приносили ощутимого результата. Пока не начал работать Реестр уведомлений о залогах движимого имущества.

От приобретения заложенного автомобиля покупателя убережет проверка машины через этот реестр, который был создан Федеральной нотариальной палатой в соответствии с Федеральным законом № 379. Сейчас в нем уже зарегистрированы миллионы уведомлений. И это крупнейшая база объектов имущества, на которых «висят» долги. Вбив в реестре VIN автомобиля, вы сможете увидеть информацию о том, в залоге автомобиль или нет. И даже если по каким-то причинам сведений о залоге автомобиля, на самом деле купленного в кредит, там не оказалось (например, банк не предоставил их либо предоставил с опозданием), не беда. Согласно закону, если на момент приобретения покупатель не мог найти в реестре сведений о том, что имущество (автомобиль) были заложены, то он освобождается от обязательств — убытки понесет банк, который не внес в реестр сведения вовремя. Чтобы иметь «железные» доказательства, не потерять машину и не выплачивать чужие долги, в случае, если авто все-таки окажется в залоге у банка, нужно просто зайти к любому нотариусу, который выдаст выписку из реестра на конкретную дату и время о том, что такой-то автомобиль не находится в залоге. Тогда, даже если возникнет спорная ситуация, банк уже не сможет обязать вас платить чужой кредит. И машина тоже останется вашей. Услуга эта недорога — 40 рублей за каждую страницу выписки, плюс техническая работа, то есть сумма составит около 200-300 рублей.

Если все документы проверены, нотариальная выписка из реестра на руках и машина в порядке, можно переходить к заключению сделки. Она включает в себя два этапа. Сначала заполняется бланк о купле-продаже транспортного средства, а затем машина проходит процедуру переоформления на нового владельца (не снимая с учета).

Вот вы и владелец своего нового авто. Теперь в течение 10-ти дней вы должны зарегистрировать автомобиль на свое имя. Помните, что машина продается с гос. номером, и выдача «транзитов» не осуществляется.

Снятие автомобиля с учета, все же, осуществляется в случаях, если:

– автомобиль продадут за границу;

– автомобиль сдается на утилизацию.

Чтобы переоформить авто, понадобится два набора документов — со стороны нынешнего и будущего владельцев. От продавца будут нужны:

– ПТС;

– свидетельство о регистрации транспортного средства;

– паспорт гражданина.

От покупателя:

– паспорт гражданина;

– полис ОСАГО.

воспроизведение в установленном законом порядке части нотариально удостоверенного документа. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.

Как проверить автомобиль на обременения по vin или гос. номеру

Простой и доступный способ узнать обременения на автомобиль – воспользоваться онлайн-сервисом «Автокод». Чтобы получить нужные сведения о выставленном на продажу транспортном средстве, достаточно ввести гос. номер или VIN машины в окно поиска на сайте и кликнуть по кнопке «Проверить авто». Услуга платная, но после такой проверки вы точно будете уверены, что покупаете «чистый автомобиль».

Среди достоинств данного способа проверки необходимо отметить:

- оперативность (на проверку транспортного средства уйдет 5 минут);

- доступность (достаточно знать гос. номер авто)

- полнота предоставляемых данных (будет доступна полная история авто).

Вам не придется собирать данные из многих источников. К тому же помимо информации о наличии обременений, вы узнаете о количестве собственников авто, штрафах ГИБДД, количестве дорожно-транспортных происшествий, годе выпуска машины и ее технических характеристиках, использовалась ли она в такси и т. д.

Покупка подержанного автомобиля – лотерея. С одной стороны, приобретатель экономит собственные деньги, с другой — у него есть шанс нарваться на мошенников. Поэтому перед заключением договора купли-продажи не поленитесь — проверьте машину всеми возможными способами.

Как узнать, есть ли обременения на машину

Существует несколько способов проверить авто на обременения. Рассмотрим каждый из них.

Проверка через бюро кредитных историй. Организаций, оказывающих подобные услуги, сегодня предостаточно Стоимость отчета – от 600 руб. и выше. Если продавец предлагает вам авто, приобретенное в кредит – данные сведения указаны в кредитной истории. Для обращения необходимы паспортные данные продавца.

Проверка в ФССП. Для запроса в Федеральную службу судебных приставов необходимо знать ФИО и номер паспорта нынешнего хозяина. Если авто находится под арестом, в залоге или взято в кредит, но он еще не выплачен – эта информация обязательно находится в базе данных ФССП.

Проверка в ГИБДД. Сотрудники Госавтоинспекции не имеют права ставить на учет транспортные средства с обременением. Поэтому в базу данных ГИБДД стекается информация о наложении ареста и других проблемах с тем или иным авто. Для обращения потребуется ПТС машины и свидетельство о регистрации.

Проверка через нотариуса. Если автомобиль находиться в залоге, данные об этом содержатся в Реестре залогового имущества. Узнать об этом можно, обратившись к нотариусу, который отправит соответствующий запрос. Цена услуги – 100 руб.

Кредит под залог авто от 6,9%, взять кредит наличными под залог автомобиля в москве

Вне зависимости от социального положения и статуса каждый из нас может столкнуться с ситуацией, когда необходим кредит. Как правило, мы обращаемся в банки, которые предоставляют наиболее широкий спектр предложений. Одно из самых популярных среди них — кредит под залог автомобиля, позволяющий получить достаточно крупную сумму за короткий срок.

В чем плюсы такого займа? Некоторые банки, дающие кредит под залог автомобиля, не требуют подтверждения платежеспособности клиента, ведь у них уже есть обеспечение кредита – заложенное транспортное средство. Главный недостаток в том, что вы не сможете пользоваться своим имуществом в период выплаты долга. Кроме того, в случае, если вам не удалось выплатить кредит, автомобиль забирают.

Чтобы получить потребительский кредит под залог автомобиля наличными, как правило, необходимы стандартные документы – паспорт гражданина РФ, справка о доходах, водительские права и документы, подтверждающие право владения авто. В некоторых случаях исключается справка о доходах. Человеку, решившему взять банковский кредит под залог автомобиля, должно исполниться 18 лет (или 21 год), а стаж работы на последнем месте должен составлять не менее полугода.

Узнать какие организации Москвы дают кредит под залог автомобиля, условия, например, без постановки автомобиля на площадку, без справки о доходах, с правом вождения, либо под залог приобретаемого автомобиля можно на нашем портале.

Понятие и виды обременений

Юридическое понятие обременения представлено в Федеральном законе №122 «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.1997 г. (статья 1) и подразумевает присутствие запретов или определенных условий, препятствующих собственнику в полной мере распоряжаться принадлежащим ему имуществом.

К числу автомобилей с обременениями относятся транспортные средства, которые:

- находятся в залоге (например, служат обеспечением при получении кредита);

- содержатся под арестом у судебных приставов по причине задолженности по алиментам, коммунальным платежам, несвоевременной уплаты налоговых сборов, неисполнения обязательств перед различными финансовыми учреждениями и т. д. Читайте подробнее об аресте авто;

- арендованы (если человек эксплуатирует машину, но в договоре оговорен запрет на продажу или внесение существенных изменений в ее конструкцию);

- приобретены в кредит (до момента полного возврата заемных средств). Читайте подробнее о том, чем грозит покупка авто в кредите.

При наличии перечисленных выше обременений новый владелец не сможет зарегистрировать ТС в ГИБДД, а, значит, и пользоваться им на законных основаниях. К тому же есть высокая вероятность нарваться на судебные разбирательства. Например, если авто взято бывшим владельцем в кредит или находится в залоге.

Сделку, скорее всего, признают недействительной, а новоиспеченный владелец останется и без средства передвижения, и без денег. Попытка вернуть вложенные в покупку средства – это опять же очередное судебное разбирательство. В итоге хождение по инстанциям займет не один месяц, а может и годы. Поэтому перед покупкой очень важно проверить машину.

Порядок процедуры

Важной особенностью портала федеральной службы судебных приставов является то, что информация о гражданах доступна всем, кто знает о них базовые данные. То есть, не нужно вводить на серию и номер паспорта, ни ИНН, ни СНИЛС. ФИО и дата рождения, как правило, общедоступная информация, выкладывая людьми даже в социальных сетях.

Рассмотрим последовательность шагов для осуществления проверки автомобиля на арест:

- Зайти на официальный портал ФССП и выбрать раздел, посвященный сервисам сайта. Выбрать первый пункт – банк исполнительных производств.

- Ввести персональные сведения о собственнике автомобиля и отправить запрос. На этом шаге может потребоваться ввести код для проверки, что информацию запрашивает не робот.

Бывает, что у человека распространенные ФИО. В таком случае лучше уточнить у собственника дополнительную информацию, чтобы выявить, присвоена ли задолженность ему или просто его тезке из этого же региона.

Федеральная служба судебных приставов – это государственное ведомство, работающее с должниками по налогам, штрафам и иным задолженностям. Получить данные на портале могут все граждане, знающие вышеуказанную информацию о человеке.

Причины ареста

Рассмотрим правовые аспекты, по которым может быть принято решение об аресте авто. Они связаны в первую очередь с долговыми обязательствами человека, которые он не гасит продолжительное время.

К ключевым причинам относятся:

- Погашение штрафа в соответствии со статей 115 УПК РФ. Арест может быть выражен не в изъятии, а в запрете распоряжения, а значит, сделка купли-продажи будет не законной.

- Взыскание таможенных пошлин и налогов согласно статье 156 ФЗ о таможенном регулировании.

- Запрет на продажу из-за нахождения ТС в залоге в соответствии с 460 статьей ГК РФ. По данной статье проверить авто на арест можно и посредством портала по залогам.

- Оплата штрафов и пеней на основании 77 статьи НК РФ и 146 федерального закона.

Итак, если у владельца транспортного средства есть какие-либо задолженности перед государством или третьими лицами, то уполномоченные органы могут наложить арест на автомобиль, передав соответствующее решение в федеральную службу судебных приставов.

Процедура снятия обременения

Обременение — это не приговор для владельца авто. Действующим законодательством предусмотрена возможность отмены действующих ограничений после полной оплаты задолженности. Как только автокредит либо залог будет погашен, собственник сможет вернуть ПТС с соответствующей отметкой о снятом обременении. Необходимо следовать указанным шагам:

- Оплатить задолженность.

- Оформить заявление в Росреестре об отмене ограничивающих действий на право собственности авто. Приложить необходимый перечень документов (уточнить у работника госструктуры).

- Получить новое свидетельство после успешного рассмотрения заявки.

Если был взят кредит, человеку необходимо подать аналогичное заявление в финансовую организацию, где банковский сотрудник проставит штамп в кредитном договоре об отмене ограничения. В Росреестр автовладелец должен представить доказательства оплаченной задолженности, госпошлины, а также собственный паспорт. После перечисленных процедур обременение снимается полностью, что делает возможным дальнейшее заключение договора КП.

Результаты проверки

Сведения на сайте ФССП обновляются быстро. Арест у судебных приставов – это ограничение по распоряжению имуществом, в том числе по продаже. В связи с этим, если в результате проверки появилась информация, что по запросу ничего не найдено, можно смело заключать сделку.

Если по итогу проверки обнаружены определенные задолженности, то стоит внимательно изучить сведения:

- Во-первых, там указана дата принятого решения и нормативный акт, по которому оно было принято.

- Во-вторых, есть контакты судебного пристава. Позвонив по телефону можно попросить дать более подробную информацию, сославшись на планируемую сделку купли-продажи с лицом, у которого есть открытое судопроизводство.

Служба судебных приставов не обязана предоставлять информацию о гражданах, но если принято решение об аресте транспортного средства, то они с наибольшей вероятностью скажут об этом.

Перед покупкой машины стоит всесторонне проверить и само транспортное средство, и владельца. Для одного из анализов стоит использовать портал федеральной службы судебных приставов.

На нем представлена информация о наличии исполнительных производств в отношении собственника ТС. Для проверки потребуется ввести базовые данные о гражданине, которые указаны в свидетельстве о регистрации авто.

Способы проверки

Если есть ограничения на авто, покупатель может отказаться от покупки или обсудить с продавцом снижение цены.

Преимущество способа проверки: быстрый, не требует затрат, позволяет отсечь до 90% проблемных машин.

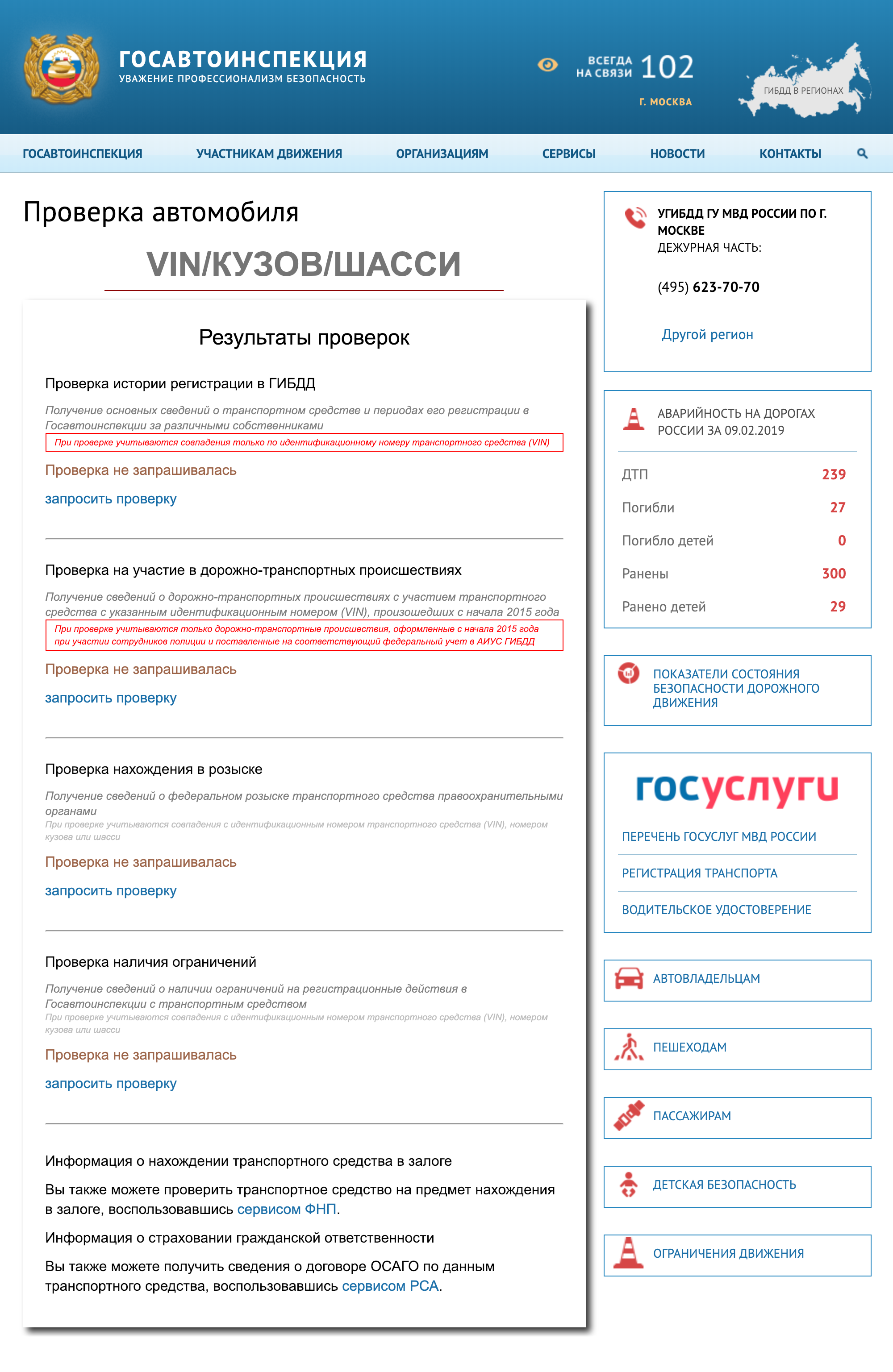

Проверка автомобилячерез сайт ГИБДД . Потребуется ввести вин-код автомобиля.

На сайте можно проверить:

Преимущества способа: проверить автомобиль перед покупкой можно с любого устройства, имеющего выход в интернет. Услуга бесплатна.

Недостатки: сервис работает нестабильно, некоторые запросы невозможно обработать из-за ошибки сервера. Нельзя запросить справку об отсутствии ограничений, результат такой проверки нельзя использовать в суде в качестве доказательства добросовестности приобретателя.

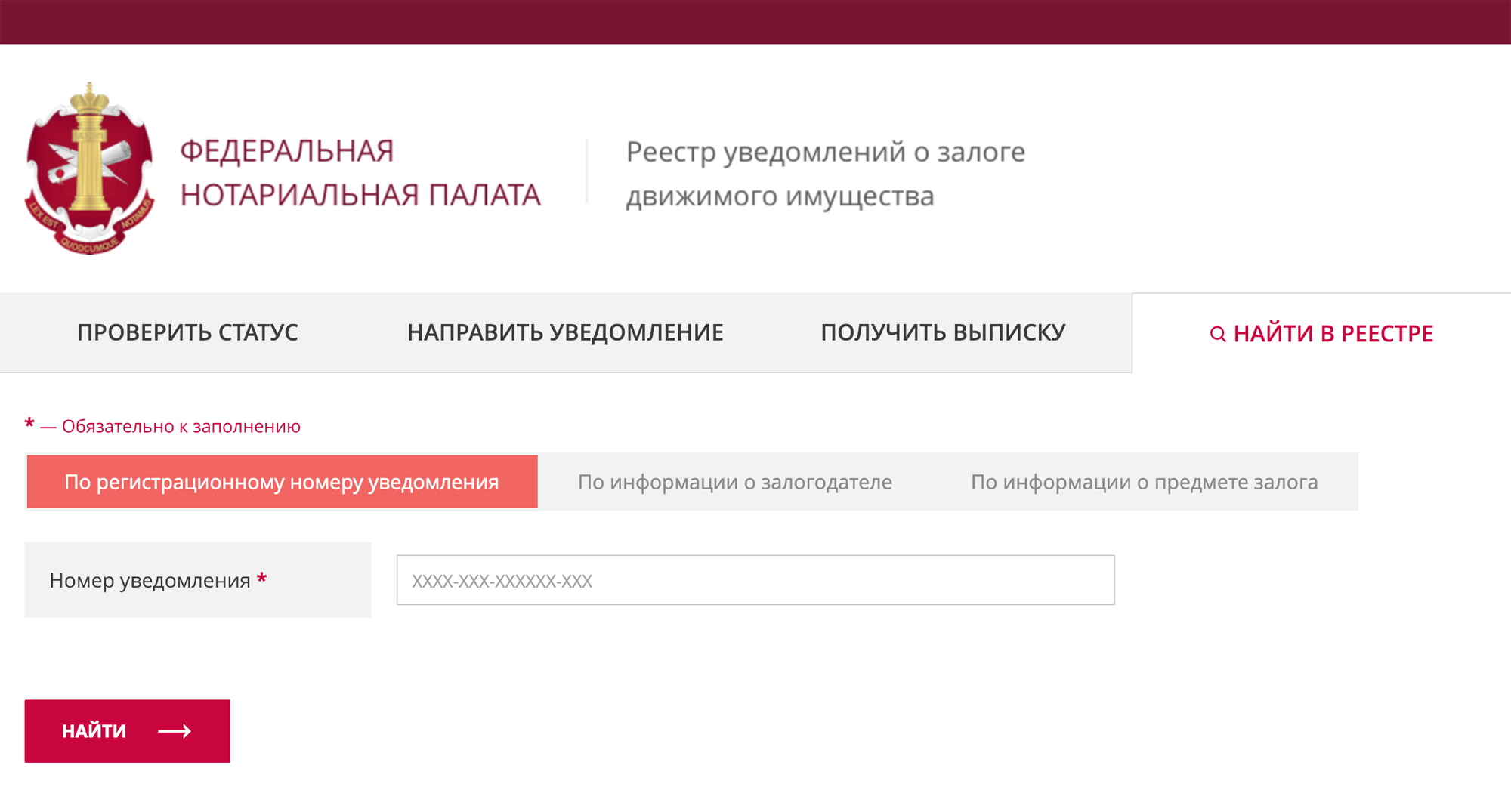

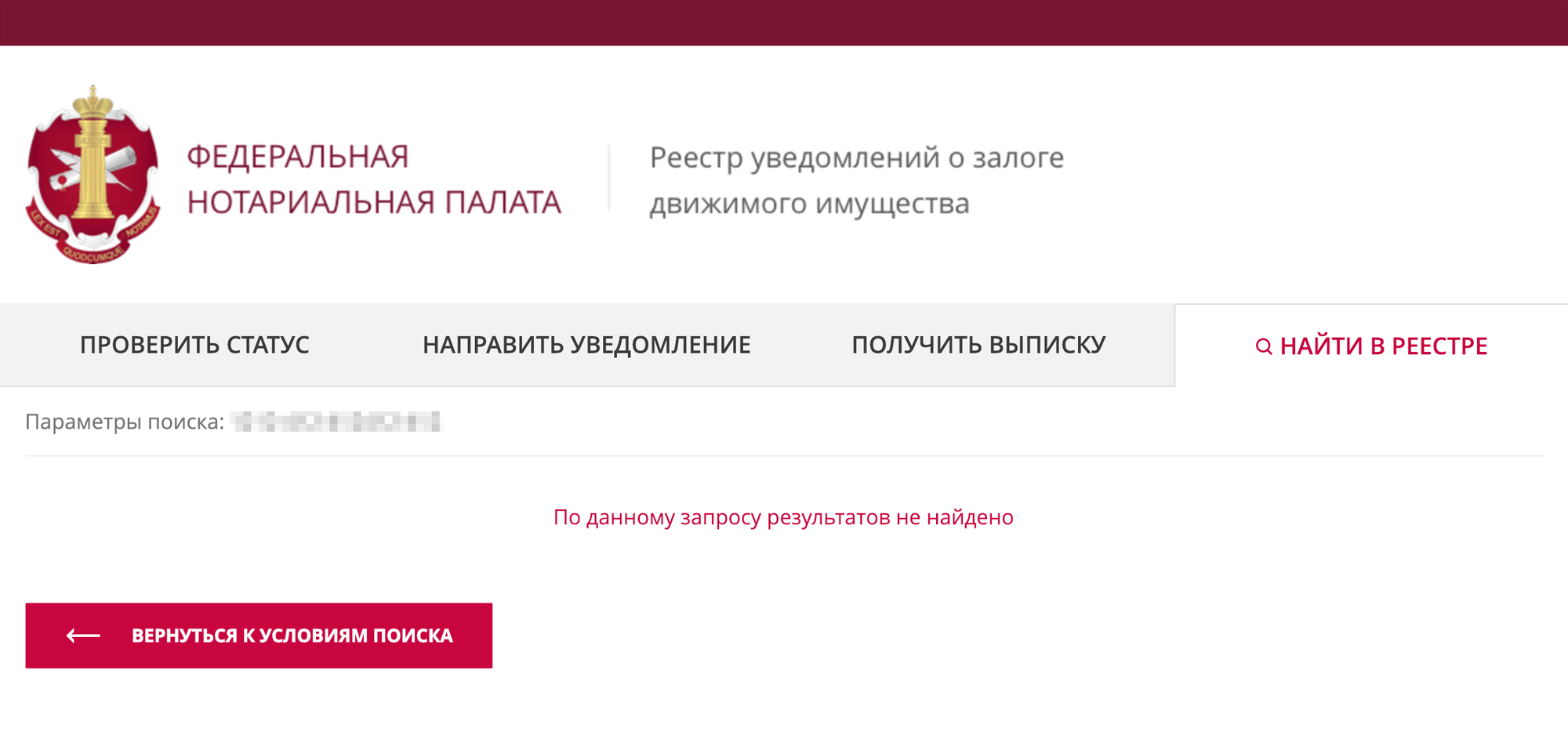

Проверка автомобиляна сайте Федеральной нотариальной палаты. По вин-коду автомобиля можно проверить, находится ли авто в залоге, и запросить в бумажном или электронном виде выписку о залоге на автомобиль.

Преимущества способа: проверить авто можно через интернет, услуга бесплатна.

Недостатки способа: работает, только если держатель залога разместил данные о залоге на портале. Залогодержатель не обязан это делать, что не лишает его возможности в будущем претендовать на предмет залога. Сервис работает нестабильно.

Личное обращение к нотариусу за выпиской об отсутствии залога на автомобиль. Выписку обязан выдать любой нотариус при личном обращении, заверив ее печатью и подписью. Выписку может получить только владелец автомобиля. Услуга платная, стоимость — 40 рублей за каждую страницу выписки. После получения выписку необходимо сохранить — она будет лучшим доказательством добросовестности приобретателя.

Преимущества способа: выписку можно представить в суд как доказательство добросовестности приобретателя. Дополнительными доказательствами будут ПТС и договор купли-продажи, если в них тоже нет информации о залоге и ограничениях.

Недостатки способа: до заключения сделки покупатель не сможет самостоятельно запросить выписку.

Способы проверки авто

Для того чтобы проверить наложено ли на ТС обременение и насколько законна предстоящая сделка КП, нужно посетить отделение ГИБДД с целью получения информации из базы данных. В ней указаны сведения о розыске, угоне и ограничительных мерах, наложенных органами правопорядка.

- Сайт ФССП;

- Официальный сайт ГИБДД;

- Сайт Автокод. Данный ресурс является официальным порталом Правительства Москвы. Пользователю следует зарегистрироваться для того, чтобы получить исчерпывающий набор данных;

- Сайт ФНП. Здесь предоставляется выписка из реестра уведомлений о заложенном движимом имуществе.

В большинстве случаев для работы с указанными интернет сайтами пользователь должен ввести определенные сведения из ПТС. Это может быть VIN-код или номер кузова, имя и фамилия собственника, номер СТС или госномер автомобиля. Например, для проверки на официальном ресурсе ГИБДД необходимо выполнить следующий алгоритм действий:

- Зайти на сайт государственных или правоохранительных органов, ссылка на который указана выше.

- Ввести VIN-номер кузова/шасси в указанную строку. Следует выбрать цель проверки: история регистрации в ГИБДД, участие в ДТП, наличие ограничений, розыскные мероприятия. Нажать синюю строку «Запросить проверку».

- Дождаться обработки сведений, которая займет некоторое время — от 5 до 15 минут. Результат отобразится в верхней части страницы в специальном поле.

Окончательное решение о приобретении автомобиля покупатель должен принимать только при учете истории желанного ТС. Однако не каждый человек пользуется указанной рекомендацией, обращая внимание лишь на цену авто, его техническое состояние и хвалебные обещания продавца. Это становится причиной множества проблем с приобретенным автомобилем. Как снять ограничения с транспортного средства?