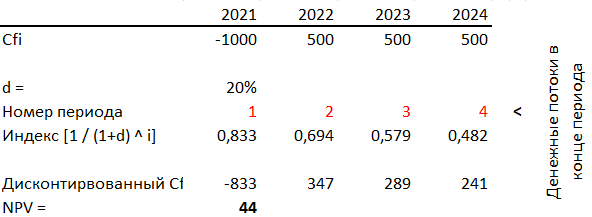

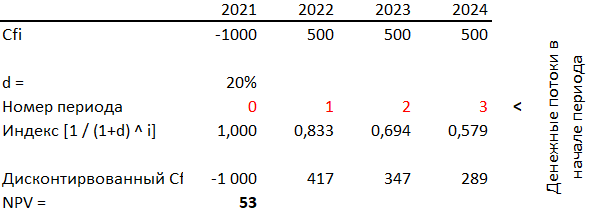

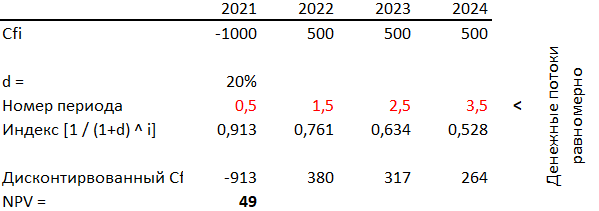

- Дисконтирование на начало, конец и середину периода

- Модели на основе премий за риск

- Что такое ставка дисконтирования

- Аналитические методы

- В каких бухгалтерских стандартах используются приведённая стоимость и дисконтирование

- Дисконтирование при длительной отсрочке платежа

- Дисконтирование при расчёте оценочных обязательств

- Дозапрос документации

- Оценочная стадия рассмотрения заявок и завершение процедуры

- Сведения о заключении договора с победителем

- Как определить ставку дисконтирования

- Как определить ставку дисконтирования арендатору

- Как появилась ставка дисконтирования

- Как применяется ставка дисконтирования

- Как работает дисконтирование: примеры расчётов

- Как рассчитать ставку дисконтирования

- Когда и зачем нужно применять дисконтирование в бухучёте

- Кто и в каких случаях может не применять дисконтирование в бухгалтерском учёте

- Нюансы

- Общие принципы учета по фсбу 25/2022

- Определение npv

- Подача заявки на участие в процедуре

- Поиск и просмотр извещения

- Применение в оценке инвестиционных проектов

- Пример употребления

- Разъяснения

- Расчет величины права пользования активом

- Редактирование заявки и отказ от участия в процедуре

- У арендатора

- У арендодателя

- Шаг дисконтирования не равный году

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

- Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

- Денежные потоки приходятся на начало года. Значит платежи первого периода не надо дисконтировать, или следует считать, что номер этого периода — 0, т. к. (1 d) в нулевой степени равно 1, что как раз обеспечивает отсутствие дисконтирования.

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

- Денежные потоки распределяются равномерно по периоду. Для того, чтобы отразить это предположение в расчетах, надо дисконтировать все платежи по середине периода, то есть использовать номера периодов ½, 1½ и так далее:

Подобный подход иногда применяют в оценке бизнеса, так как действующая компания получает свои доходы равномерно (но иногда правильнее сделать допущение, что денежный поток приходится на конец периода, так как акционер получит свой доход в конце года после подведения итогов).

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r0 — безрисковая ставка,

r1, r2, rn — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r0 — безрисковая ставка,

β — β-коэффициент,

rf — средняя доходность фондового рынка (биржевого индекса).

Что такое ставка дисконтирования

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где re — стоимость собственного капитала,

Se — доля собственного капитала,

rd — стоимость заемного капитала,

Sd — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала rd — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала re может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

В каких бухгалтерских стандартах используются приведённая стоимость и дисконтирование

В 2022 году дисконтирование в бухучёте нужно применять в следующих ситуациях:

1. Учёт оценочных обязательств со сроком исполнения более года (ПБУ 8/2022).

2. Покупка запасов с отсрочкой (рассрочкой) свыше года (ФСБУ 5/2022).

3. Переоценка основных средств, если в их стоимость было включено оценочное обязательство, а также обесценение основных средств (ФСБУ 6/2020).

4. Оценка чистой стоимости инвестиции в финансовую аренду у арендодателя и оценка обязательства по аренде у арендатора (ФСБУ 25/2022).

5. Капвложения с отсрочкой (рассрочкой) платежа более года и обесценение капвложений (ФСБУ 26/2020).

Также в ближайшие несколько лет вступят в действие новые ФСБУ, которые предусматривают дисконтирование:

1. Учёт капитальных вложений в нематериальные активы с отсрочкой или рассрочкой более года (ФСБУ 14/2021 «Нематериальные активы», начнёт действовать с 2024 года).

2. Определение выручки при поставке на условиях коммерческого кредита (ФСБУ «Доходы», планируется ввести с 2025 года).

3. Определение стоимости некоторых финансовых активов (ФСБУ «Финансовые инструменты», планируется ввести с 2027 года).

Дисконтирование при длительной отсрочке платежа

С поставщиками и подрядчиками иногда договариваются об отсрочке. Если эта отсрочка превышает 12 месяцев, нужно применять специальный порядок учёта капитальных вложений и приобретаемых запасов (п. 13 ФСБУ 5/2022) и п. 12 ФСБУ 26/2020):

1. В состав капвложений или стоимость запасов нужно включать ту сумму, которую организация заплатила бы без отсрочки.

2. Разницу следует учитывать по правилам учёта процентов по кредитам и займам.

Здесь также нужно использовать дисконтирование, но подход будет отличаться от учёта оценочных резервов. При отсрочке платежа и номинальная, и приведённая сумма чаще всего точно известны. Поэтому организации нужно рассчитать ставку дисконтирования и начислить по ней проценты за период отсрочки.

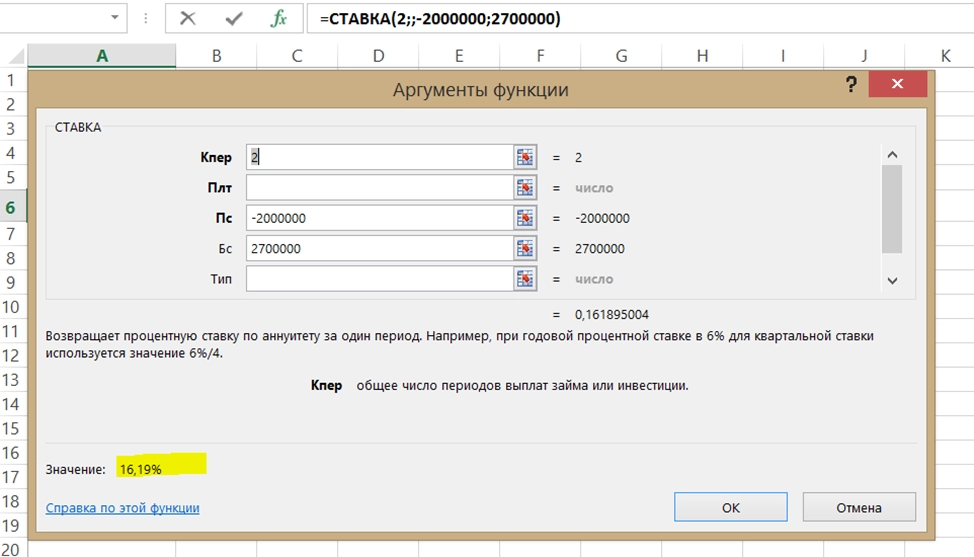

Пример 11.

Компания «МегаТранс» 31.12.2021 купила грузовой автомобиль. По прайсу поставщика цена этой машины при расчёте в день покупки — 2 000 000 руб. По договору предусмотрена оплата в сумме 2 700 000 руб. с отсрочкой на два года — до 31.12.2023.

В первую очередь нужно определить ставку дисконтирования с помощью функции СТАВКА:

1. Количество периодов — 2

2. Приведённая стоимость — (-2 000 000 руб.)

3. Будущая стоимость — 2 700 000 руб.

В итоге получаем ставку дисконтирования — 16,19%

Автомобиль нужно поставить на учёт по той цене, которую компания заплатила бы без отсрочки платежа, т.е. фактически — по приведённой стоимости:

Дт 08 Кт 60 2 000 000 руб. — учтены затраты на покупку автомобиля.

Дт 01 Кт 08 2 000 000 руб. — автомобиль введён в эксплуатацию.

31.12.2022 нужно начислить проценты на эту сумму по расчётной ставке дисконтирования и отнести их на прочие расходы:

Дт 91.2 Кт 60 2 000 000 руб. х 16,19% = 323 800 руб.

31.12.2023 следует снова начислить проценты, но уже на увеличенную сумму долга, с учётом процентов за первый год:

Дт 91.2 Кт 60 2 323 800 руб. х 16,19% = 376 200 руб.

Таким образом, на 31.12.2023 приведённая сумма задолженности за автомобиль на счёте 60 сравняется с номинальной задолженностью по договору:

2 000 000 руб. 323 800 руб. 376 200 руб. = 2 700 000 руб.

И в эту же дату компания рассчитается с поставщиком:

Дт 60 Кт 51 2 700 000 руб. — оплата за приобретённый автомобиль.

При покупке запасов с отсрочкой схема расчёта будет такой же, как и для капвложений. Разница только в том, что нужно будет задействовать не счета 01 и 08, а счета 10, 41 и другие, в зависимости от вида запаса.

Дисконтирование при расчёте оценочных обязательств

Если оценочное обязательство ожидается к исполнению более, чем через год после отчётной даты, то его стоимость нужно определять с помощью дисконтирования (п. 20 ПБУ 8/2022).

Пример 10.

Компания «ПромДеталь» начала строительство нового производственного цеха в декабре 2021 года. По графику работы должны быть завершены до 31.12.2023. В эти же сроки компания обязана привести в исходное состояние принадлежащий муниципалитету участок дороги, по которому на стройплощадку завозят материалы.

Если это не сделать, компания заплатит неустойку 3 000 000 рублей. Стоимость работ по восстановлению дороги в 2023 году компания предварительно оценила в 1 000 000 руб. Таким образом, избежать затрат, как минимум в 1 000 000 руб., не удастся. Т.е. все условия для признания оценочного обязательства в бухучёте выполнены.

Ставку дисконтирования организация определила в 10%, исходя из средних ставок по банковским депозитам на момент начала строительства.

На 31.12.2021 компания рассчитала приведённую стоимость оценочного обязательства и включила его в стоимость строительных работ:

ПС2021 = 1 000 000 руб. / (1 0,1) 2 = 826 446 руб.

Дт 08 Кт 96 826 446 руб. — признано оценочное обязательство.

Суммы оценочных обязательств нужно пересматривать, как минимум, раз в год при составлении бухгалтерской отчётности. Поэтому на 31.12.2022 организация пересчитала обязательство по ремонту дороги. До даты исполнения остался только год, поэтому приведённая сумма увеличилась и стала ближе к номинальной:

ПС2022 = 1 000 000 руб. / (1 0,1) 1 = 909 091 руб.

Таким образом, оценочное обязательство увеличилось на 82 645 руб. (909 091 руб. — 826 446 руб.). Это увеличение компания отнесла на прочие расходы:

Дт 91.2 Кт 96 82 645 руб. — признано увеличение оценочного обязательства.

31.12.2023 наступил срок исполнения оценочного обязательства. Поэтому его приведённую величину довели до номинальной, т.е. сумма увеличилась ещё на 90 909 руб. (1 000 000 руб. — 909 091 руб.):

Дт 91.2 Кт 96 90 909 руб.

Компания в установленный срок отремонтировала дорогу с помощью стороннего подрядчика. Понятно, что спрогнозировать расходы с точностью до рубля невозможно. Поэтому здесь могут быть два варианта учёта.

- Фактические расходы превысили оценочное обязательство и составили 1 050 000 руб.

Дт 96 Кт 60 1 000 000 руб. — расходы списаны в пределах оценочного обязательства.

Дт 91.2 Кт 60 50 000 руб. — превышение фактических расходов над оценочным обязательством отнесено на прочие расходы.

- Фактические расходы меньше оценочного обязательства — 980 000 руб.

Дт 96 Кт 60 980 000 руб. — расходы полностью списаны за счёт оценочного обязательства.

Дт 96 Кт 91.1 20 000 руб. — восстановлено неиспользованное оценочное обязательство.

Дозапрос документации

После вскрытия заявок организатор может запросить у участника дополнительные или недостающие документы. Если организатор направил вам дозапрос документов, на странице отображается ссылка Дозапрос документации и до окончания срока действия дозапроса вам необходимо отправить запрошенные документы организатору.

1. Нажмите ссылку Дозапрос документации в блоке Последние поступившие заявки. Отобразится страница и откроется форма загрузки файлов.

Список запрашиваемых документов отображается в табличной строке Запрос организатора. Если организатор сопроводил дозапрос собственными файлами, ссылки для их скачивания будут расположены в строке Дополнительные файлы.

2. Загрузите необходимые документы с помощью ссылок Прикрепить файлы и нажмите кнопку

. Отобразится электронный документ для подписания.

3. Нажмите кнопку

. Отобразится страница с уведомлением Документация к дозапросу успешно загружена в Систему, статус дозапроса изменится на Закрыт, и организатор получит доступ к загруженным вами файлам.

Оценочная стадия рассмотрения заявок и завершение процедуры

По завершении процедуры всем участникам рассылаются соответствующие системные уведомления. Результаты также отражены на странице в блоке Последние поступившие заявки.

Сведения о заключении договора с победителем

Как определить ставку дисконтирования

Выше в примерах мы использовали условную процентную ставку и отталкивались от неё в расчётах. Возникает вопрос — как бухгалтеру на практике определить ставку дисконтирования в каждом конкретном случае?

В рекомендации Бухгалтерского методологического центра от 11.09.2022 № Р-65/2022-КпР указаны два варианта определения этой ставки.

Вариант 1. Рассчитать прямым путём, например, исходя из условий договора.

Пример 8.

Цена товара при расчётах по факту — 100 тыс. руб., а при отсрочке платежа на год — 115 тыс. руб. Компания приобрела товар на условиях отсрочки. С помощью функции СТАВКА легко посчитать, что ставка дисконтирования равна 15%.

Вариант 2. Использовать ставку по аналогичным или похожим активам, либо обязательствам. Например, можно взять ставку по банковским кредитам, полученным компанией или предложенным банком на сопоставимую сумму и срок.

Пример 9.

Компания приобрела станок за 1,2 млн руб. с отсрочкой платежа на год. Цену при покупке без отсрочки поставщик не сообщил. Однако в этом же месяце банк предложил организации взять кредит на год в сумме от 1 до 2 млн руб. под 20% годовых. Поэтому в данном случае можно применить ставку дисконтирования 20%.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2022.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом.

А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость.

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Как работает дисконтирование: примеры расчётов

Имея определённую сумму денег сегодня, можно посчитать, сколько денег будет в будущем, если вложить их под проценты. Для этого нужно применить формулу:

БС = ТС * (1 П)к

БС — будущая стоимость;

ТС — текущая стоимость;

П — процентная ставка за период;

К — количество периодов.

Пример 1.

Вкладчик положил в банк 100 руб. под 15% годовых на два года. По условиям договора банк начисляет проценты раз в год и капитализирует их. Это значит, что сумма процентов остаётся на вкладе и на неё в следующих периодах тоже начисляются проценты.

Через год сумма на вкладе будет равна:

100 руб. 100 руб. х 15% = 115 руб.

По истечении второго года вкладчик получит:

115 руб. 115 руб. х 15% = 132,25 руб.

Эту же сумму можно рассчитать с помощью формулы выше:

БС = 100 руб. х (1 0,15) 2 = 132,25 руб.

Т.е. при ставке 15% сегодняшние 100 руб. соответствуют 132,25 руб. через два года.

Теперь рассмотрим обратную ситуацию. Мы знаем, что через определённое время получим некоторую сумму денег. Нужно рассчитать, какой сумме на сегодня соответствует будущее поступление. Это и есть дисконтирование — приведение будущих поступлений к текущей стоимости.

ПС = БС / (1 Д) к

ПС — приведённая (текущая) стоимость;

БС — будущая стоимость;

Д — ставка дисконтирования в % за период;

К — количество периодов до получения денег.

Пример 2.

Воспользуемся условиями примера 1 и решим обратную задачу. Мы знаем, что через два года при ставке 15% банк выдаст с депозита 132,25 руб. Рассчитаем, сколько денег нужно для этого положить на депозит сегодня.

ПС = 132, 25 руб. / (1 0,15) 2 = 100 руб.

Т.е. 132,25 руб. через два года при ставке дисконтирования 15% соответствуют 100 руб., полученным сегодня.

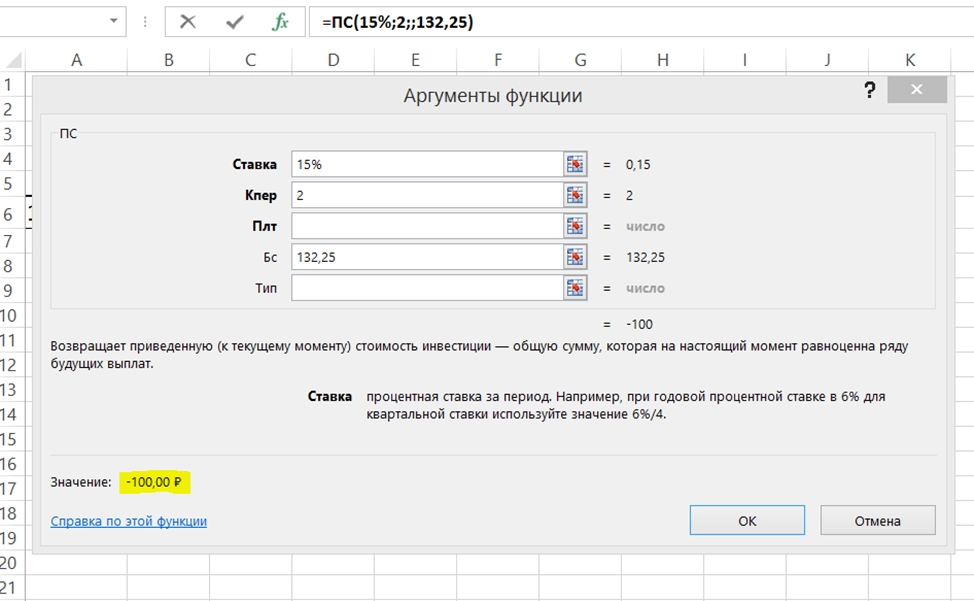

Расчёты, связанные с дисконтированием, удобнее проводить не вручную, а с помощью специальных функций Excel.

Для определения приведённой стоимости служит отдельная функция Excel, которая так и называется — ПС.

Пример 3.

Используем в качестве аргументов исходные данные из примера 2:

- Ставка — 15%.

- Количество периодов — 2.

- Будущая стоимость — 132,25 руб.

В итоге получим ту же приведённую стоимость 100 руб.

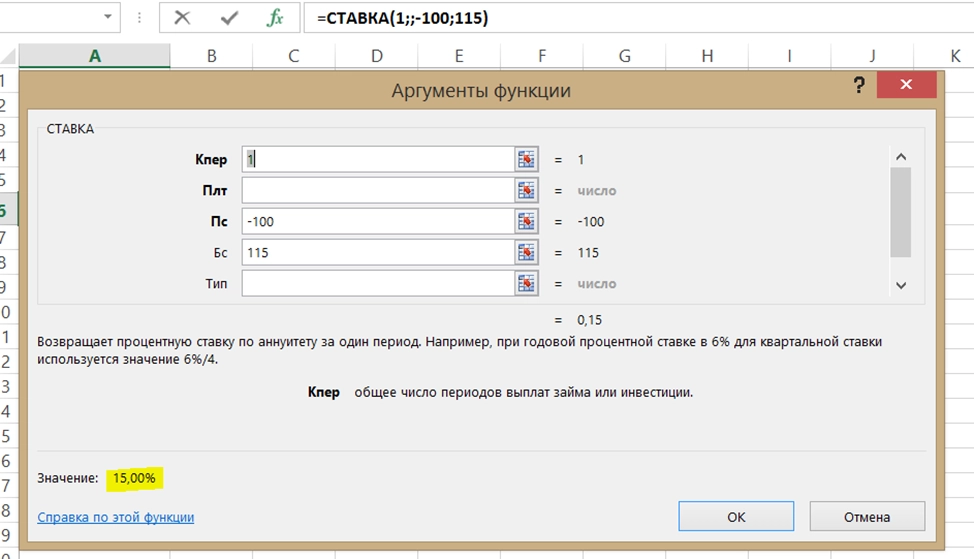

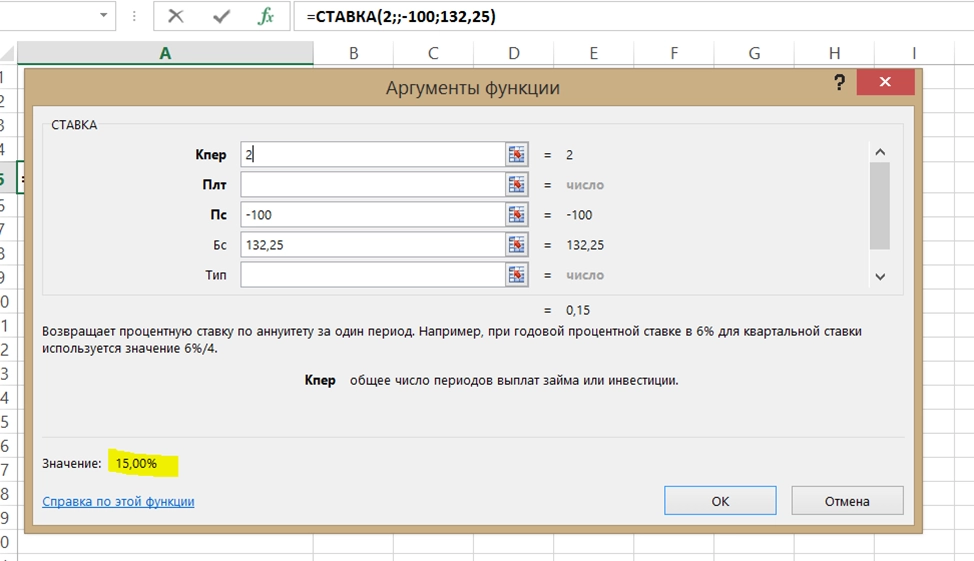

Если известны будущая и приведённая стоимости, а также число периодов, то можно рассчитать ставку дисконтирования с помощью функции СТАВКА.

Пример 4.

Вновь воспользуемся условиями из примера 2:

- Количество периодов — 2.

- Приведённая стоимость — (-100). Сумма со знаком минус, т.к. эти деньги сейчас нужно потратить, чтобы в будущем получить доход.

- Будущая стоимость — 132,25 руб.

В итоге получим ту же ставку 15%.

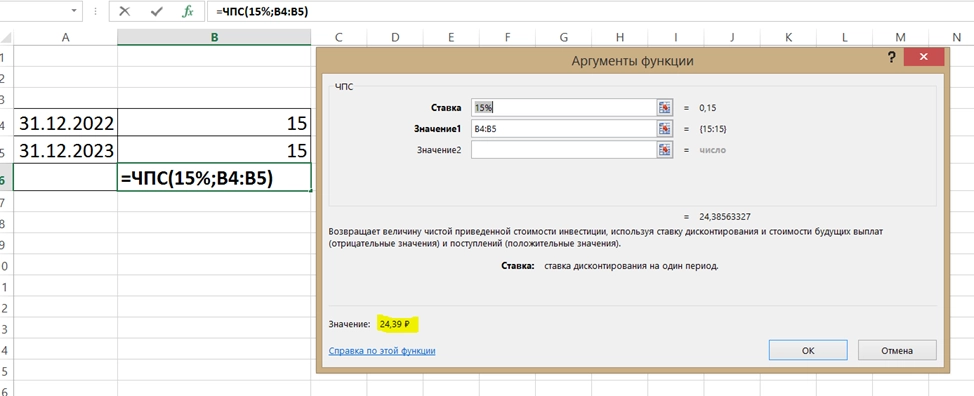

Иногда деньги поступают не одной суммой, а частями через определённые промежутки времени. Это же относится и к платежам — условия договора могут предусматривать перечисление средств по графику. Например, такая ситуация будет если проценты по вкладу не оставлять на счёте, а снимать по истечении каждого года.

Пример 5.

Вкладчик разместил 100 руб. под 15% годовых на два года. В конце каждого года начисленные проценты снимаются. Т.е. на вкладе все время будет 100 руб., и в номинальном выражении за два года вкладчик получит проценты:

П = 100 руб. х 15% х 2 = 30 руб. (двумя платежами по 15 руб.).

Приведём эти поступления к текущей стоимости:

ПС = 15 руб. / (1 0,15) 1 15 руб. / (1 0,15) 2 = 24,39 руб.

Чтобы использовать функцию ЧПС нужно составить таблицу с датами и суммами поступлений и указать её, как один из аргументов функции. Другой аргумент — процентная ставка (15%)

В результате получим то же значение ЧПС = 24,39 руб., что и при расчёте вручную.

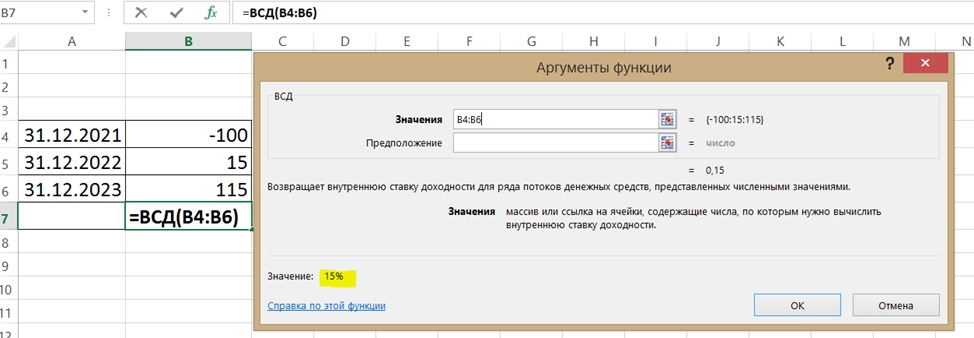

Чтобы определить ставку дисконтирования, если известны даты и суммы платежей, нужно использовать функцию ВСД (внутренняя ставка доходности).

Пример 6.

Составим таблицу с датами открытия вклада и суммами выплат, включая основную сумму при закрытии договора. Платёж при открытии нужно указать с минусом, так как для вкладчика это расход.

В результате получим ставку 15%, которая соответствует исходным условиям.

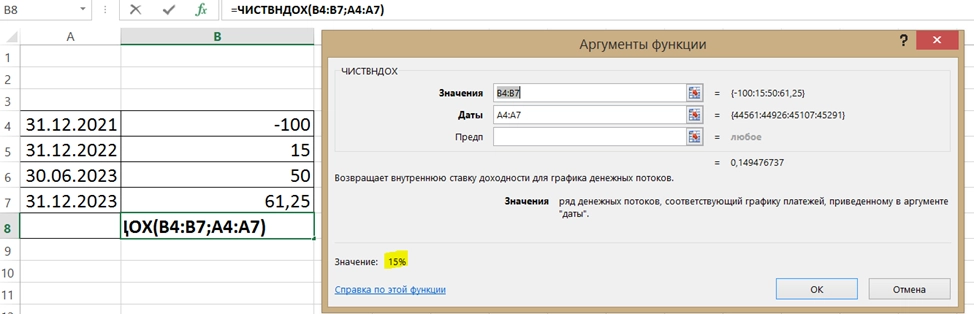

Платежи могут поступать неравномерно. Тогда для расчёта ставки дисконтирования используют более универсальную функцию ЧИСТВНДОХ (чистая внутренняя норма доходности). В отличие от функции ВСД, здесь в качестве аргументов нужно вводить не только суммы поступлений, но и даты.

Пример 7.

Предположим, что вкладчик имеет право снимать часть денег до окончания срока действия договора. Он планирует снять 50 руб. в середине второго года. Поэтому проценты за второй год будут меньше, чем за первый.

П2 = 100 х 15% / 2 50 руб. х 15 руб. / 2 = 11,25 руб.

Внесём даты выплат и поступлений в таблицу для функции ЧИСТВНДОХ

В результате получим те же 15%, что и в предыдущих примерах.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Когда и зачем нужно применять дисконтирование в бухучёте

В разные моменты времени одна и та же сумма может иметь разную стоимость. Причин несколько:

1. Деньги обесцениваются из-за инфляции.

2. В будущем могут поступить не все ожидаемые средства, например, покупатели не вернут часть задолженности.

3. Деньги можно не вкладывать в бизнес, где результат не гарантирован, а разместить с минимальным риском, например, на депозите, и получить гарантированную доходность.

Бывает, что сумма дохода и расхода уже известна, но фактически деньги поступят или будут потрачены позже. Например, когда организация продала или купила товар с отсрочкой платежа. Либо заключила долгосрочный договор аренды, где платежи расписаны на несколько лет вперёд.

Действующие ФСБУ требуют использовать дисконтирование при учёте оценочных обязательств, запасов, капитальных вложений, основных средств и аренды. Конкретный порядок применения дисконтирования в каждом случае зависит от объекта учёта и особенностей хозяйственной операции.

Подарок для наших читателей — запись вебинара по дисконтированию в бухгалтерском учёте. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Кто и в каких случаях может не применять дисконтирование в бухгалтерском учёте

Методики, которые мы описали, достаточно сложны. Иногда можно обойтись без дисконтирования и применять более простые варианты учёта. В основном это касается организаций, которые ведут упрощённый бухучёт. Такие компании имеют право:

1. Не применять ПБУ 8/2022 в целом (п. 3 ПБУ 8/2022). А значит, и дисконтировать оценочные обязательства не нужно за их отсутствием.

2. Принимать запасы и капитальные вложения к учёту, исходя из сумм, подлежащих оплате поставщику, вне зависимости от периода отсрочки платежа (п. 17 ФСБУ 5/2022 и п. 4 ФСБУ 26/2020). Поэтому не нужно дисконтировать суммы будущих оплат.

3. Не проверять основные средства и капвложения на обесценение, а также не учитывать оценочные обязательства при переоценке основных средств (п. 3 ФСБУ 6/2020 и п. 4 ФСБУ 26/2020). Поэтому дисконтирование, связанное с этими операциями, также не потребуется.

4. Не рассчитывать, а значит и не дисконтировать обязательство по аренде у арендатора (п. 11 ФСБУ 25/2022)

Также обойтись без расчёта обязательства по аренде могут и арендаторы, которые ведут учёт на общих основаниях. Для этого нужно, чтобы соблюдалось одно из двух ограничений:

1. Срок аренды — не более 12 месяцев.

2. Рыночная стоимость нового объекта, аналогичного предмету аренды — не более 300 тыс. руб.

Кроме того, для упрощения учёта у арендатора должны выполняться следующие условия (п. 12 ФСБУ 25/2022):

1. Договор не должен предусматривать переход права собственности на предмет аренды к арендатору или возможность выкупа по цене существенно ниже рыночной.

2. Предмет аренды не предполагается передавать в субаренду

Эти ограничения относятся, как к компаниям, которые ведут упрощённый учёт, так и ко всем остальным организациям при «малоценной» или краткосрочной аренде.

Подарок для наших читателей — запись вебинара по дисконтированию в бухгалтерском учёте. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Нюансы

Генеральный директор FinHelp Павел Вешаев отмечает, что ключевым и наиболее сложным вопросом при расчете NPV является ставка дисконтирования — процент, на который средства подешевеют. Если взять в расчёты официальную инфляцию, будет один показатель, если реальную инфляцию — то другой, если ставка определяется внутри компании её финансовым директором — третий.

Рассчитать чистую приведённую стоимость для сложных инвестиционных проектов бывает довольно трудно — из-за необходимости сделать долгосрочный прогноз. Ошибки в расчете NPV часто делают именно на этапе прогнозирования будущих денежных потоков, подтвердил «Секрету» финансовый консультант Орхан Талыбзаде.

Общие принципы учета по фсбу 25/2022

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2022: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2022 для арендаторов и лизингополучателей.

Определение npv

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

В этом варианте записи формулы первый платеж CFiбудет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Подача заявки на участие в процедуре

1. Ознакомившись с пакетом документации к процедуре, нажмите кнопку Принять участие на странице .

2. Заполните отобразившуюся форму.

Если при создании извещения организатор указал, что при выборе победителя учитывается ЦЕНА С НДС (соответствующая отметка отображена на странице ), сначала заполните поле Цена с НДС, затем введите значение НДС, и Система автоматически заполнит поле «Цена без НДС».

Укажите цену, количество платежей, которые должен будет произвести заказчик и условия оплаты (предоплата или отсрочка платежа), после чего Система автоматически вычислит приведенную стоимость.

Загрузите документацию к заявке с помощью кнопки Добавить файл и нажмите кнопку Отправить.

3. Система запросит вашу электронную подпись. Нажмите ссылку Показать подписываемый документ и ознакомьтесь с его содержанием. Нажмите кнопку

Отобразится уведомление об отправке вашего ценового предложения организатору процедуры. В блоке Последние поступившие заявки на странице появится информация об отправленном предложении.

Поиск и просмотр извещения

Любой из участников Системы может узнать о начале торговой процедуры одним из нижеперечисленных способов:

Выбрав категорию предлагаемых вами товаров (услуг) по классификатору, вы будете получать уведомления о размещении объявлений в Системе, а также о любых изменениях и результатах интересующих вас процедур. Ссылка на страницу объявления будет содержаться в письме (уведомлении).

Если вы не выбрали категорию предлагаемых вами товаров (услуг), вы не будете получать никаких сообщений о процедурах, которые начались в Системе. Вам необходимо самостоятельно проводить мониторинг Торговой площадки в поисках интересующих вас объявлений. Подробнее с функциями поиска вы можете ознакомиться в инструкции Поиск торговых процедур.

Для детального ознакомления с заинтересовавшей вас торговой процедурой нажмите ссылку с наименованием товара/услуги на Торговой площадке. Таким образом вы перейдете на страницу .

Если процедура предусматривает автоматическое продление срока подачи предложений, в блоке Дополнительная информация будет отображаться строка Автоматическое продление с указанием времени продления.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал.

Пример употребления

«Аналитик управления торговых операций на российском фондовом рынке “Фридом финанс” Александр Осин на основании методики чистой приведённой стоимости оценивает справедливую стоимость шахты “Заречная” в 10,6 млрд руб. В расчёте он исходил из повышенных техногенных рисков в отрасли и финансового состояния АО “Шахта «Заречная»”, традиционного для оценок инвестпроектов периода окупаемости в пять лет, оценочной (в рамках позитивного прогноза) стоимости угля 9400 руб./т и потенциального объёма добычи шахты 3–5 млн т/год».

(«Коммерсант» — о продаже с торгов шахты «Заречная» в пять раз дешевле её стоимости.)

Разъяснения

Любой из участников Системы может задавать организатору вопросы, касающиеся положений документации к процедуре и условий ее проведения. В ходе процедуры запросы разъяснений отправляются организатору анонимно и ответы на них доступны другим участникам.

1. Чтобы ознакомиться с ранее опубликованными ответами или направить персональный запрос, откройте вкладку Разъяснения.

2. Нажмите кнопку Задать вопрос. Откроется форма отправки запроса разъяснения.

2. Изложите суть вашего вопроса и нажмите кнопку

Отобразится отправленный запрос со ссылками Редактировать и Удалить. Когда организатор сформирует ответ, вам поступит соответствующее системное уведомление.

4. Чтобы ознакомиться с ответом организатора, нажмите ссылку Прочитать ответ в таблице отправленного вами запроса на странице .

Развернется табличная строка с текстом ответа и ссылкой для скачивания загруженного организатором документа.

Примечание: информация на странице доступна для просмотра всем пользователям, включая неавторизованных. Для скачивания файлов, загруженных организатором в ответ (разъяснение), необходимо авторизоваться.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2022 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2022):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Редактирование заявки и отказ от участия в процедуре

1. Чтобы внести изменения в содержание Вашей заявки, нажмите кнопку

Примечание: если в блоке Дополнительная информация отображается строка Запрет подачи цены выше поданной ранее: Да, увеличение размера предложения невозможно.

У организатора есть возможность вносить изменения в извещение даже при наличии поступивших заявок от участников. После редактирования извещения всем участникам рассылаются уведомления, при получении которых у них появляется возможность отозвать заявку. Организатор может также предусмотреть возможность отзыва заявки участниками, не внося изменений в извещение.

2. Чтобы отозвать свое предложение, нажмите ссылку Отозвать заявку в блоке Последние поступившие заявки.

У арендатора

Арендатор в общем случае должен учитывать затраты на аренду следующим образом:

1. Учесть право пользования активом (ППА) по правилам, аналогичным учёту основных средств или капвложений (п. 10 ФСБУ 25/2022).

2. Одновременно с ППА отразить в учёте обязательство по аренде. Стоимость обязательства по аренде должна равняться приведённой стоимости будущих арендных платежей на дату признания. Для расчёта этой приведённой стоимости нужно применять дисконтирование (п. 14, 15 ФСБУ 25/2022).

3. Далее в течение срока аренды обязательство нужно увеличивать на сумму начисленных по ставке дисконтирования процентов и уменьшать на фактически уплаченные арендодателю платежи (пп. 18-20 ФСБУ 25/2022).

Для расчёта ставки дисконтирования ФСБУ 25/2022 в общем случае предписывает использовать справедливую стоимость предмета аренды на начало и конец периода с учётом выкупных платежей, если они предусмотрены договором.

Но это достаточно сложная схема и на практике арендаторам удобнее использовать альтернативный вариант. В качестве ставки дисконтирования можно взять процентную ставку по заёмным средствам, которые арендатор привлекает или мог бы привлечь на срок, сопоставимый со сроком аренды (п.

Пример 12.

Организация 31.12.2021 взяла в аренду автомобиль для руководителя на три года. Арендная плата составляет 150 000 руб. в год и выплачивается 31.12.2021, 31.12.2022 и 31.12.2023. Ставка дисконтирования определена в 17% годовых, исходя из условий кредитных договоров компании.

На 31.12.2021 организация должна сделать следующие проводки:

Дт 76 Кт 51 150 000 руб. — проведён первый платёж по аренде.

Дт 08 Кт 76 150 000 руб. — первый арендный платёж включён в ППА.

Далее нужно определить приведённую стоимость обязательства по аренде (ОА). Это сумма двух будущих арендных платежей с учётом дисконтирования:

ОА2021 = 300 000 руб. / (1 0,17)2 = 219 154 руб.

Дт 08 Кт 76 219 154 руб. — первоначальное обязательство по аренде включено в ППА.

Дт 01 Кт 08 369 154 руб. (150 000 руб. 219 154 руб.) — признано ППА с учётом обязательства по аренде и уже перечисленного платежа.

На 31.12.2022 обязательство по аренде нужно пересчитать с учётом того, что до даты его исполнения остался год:

ОА2022 = 300 000 руб. / (1 0,17)1 = 256 410 руб.

Т.е. по сравнению с 31.12.2021 обязательство по аренде увеличилось на 37 256 руб. (256 410 руб. — 219 154 руб.). Так как автомобиль использует руководитель, то эту сумму нужно отнести на общехозяйственные расходы:

Дт 26 Кт 76 37 256 руб.

Одновременно обязательство по аренде уменьшится, так как организация проведёт очередной платёж:

Дт 51 Кт 76 150 000 руб. — учтён второй платеж по аренде.

В итоге обязательство по аренде на конец 2022 будет равно:

ОА2022 = 219 154 руб. 37 256 руб. – 150 000 руб. = 106 410 руб.

На 31.12.2023 компания должна полностью рассчитаться с арендодателем. Поэтому нужно довести приведённую стоимость обязательства по аренде до суммы последнего платежа — 150 000 руб.:

Дт 26 Кт 76 43 590 руб. (150 000 руб. — 106 410 руб.).

Одновременно организация проведёт последний платёж, и расчёты по аренде будут закрыты:

Дт 76 Кт 51 150 000 руб. — учтён третий арендный платёж.

У арендодателя

Арендодатель должен использовать дисконтирование, если аренда относится к финансовой, т.е. к арендатору переходят экономические выгоды и риски, связанные с предметом аренды. Например, договор предусматривает право выкупа предмета аренды, либо срок действия договора сопоставим со сроком полезного использования арендуемого объекта (п. 25 ФСБУ 25/2022).

В момент передачи объекта финансовой аренды арендатору арендодатель должен признать новый объект учёта — инвестицию в аренду и учесть её по чистой стоимости (п. 32 — 34 ФСБУ 25/2022). Чтобы рассчитать чистую стоимость инвестиции в аренду, нужно:

1. Определить валовую стоимость инвестиции в аренду. Это номинальная сумма всех платежей по договору аренды плюс негарантированная ликвидационная стоимость. Здесь имеются в виду доходы, которые арендодатель ожидает получить от объекта по окончании срока действия договора аренды. Например, это может быть цена, по которой арендатор выкупит объект в собственность.

2. Подобрать ставку дисконтирования так, чтобы приведённая валовая стоимость инвестиции в аренду была равна справедливой стоимости предмета аренды и дополнительных затрат арендодателя, если они были.

3. Продисконтировать по этой ставке валовую стоимость инвестиции в аренду.

Затем стоимость инвестиции в аренду нужно корректировать в каждом отчётном периоде (п. 36 — 37 ФСБУ 25/2022):

1. Увеличивать на сумму процентов, начисленных по ставке дисконтирования.

2. Уменьшать на сумму полученных арендных платежей.

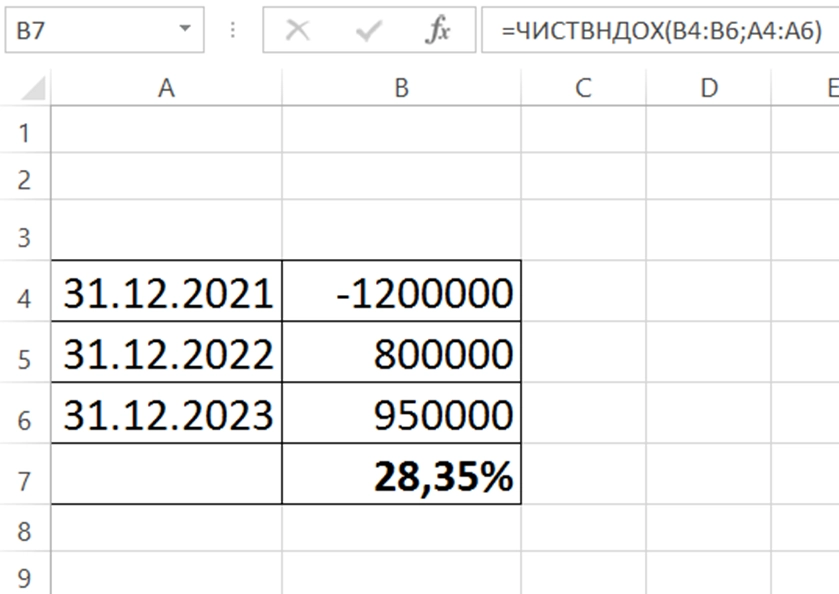

Пример 13.

Компания «ПромСервис» 31.12.2021 приобрела станок за 1 200 000 руб. и сдала его в аренду на 2 года. Стоимость годовой аренды — 800 000 руб., выплаты — 31.12.2022 года и 31.12.2023 года. В конце срока арендатор должен выкупить станок за 150 000 руб.

Валовая стоимость инвестиции в аренду — 1 750 000 руб. Она состоит из номинальных арендных платежей за 2 года (1 600 000 руб.) и выкупной стоимости станка (150 000 руб.). Справедливая стоимость станка равна рыночной цене, по которой арендатор его купил (1 200 000 руб.).

Ставку нужно подобрать таким образом, чтобы при дисконтировании 1 750 000 руб. в течение двух лет с учётом графика оплаты получилось 1 200 000 руб.

Используем для расчёта функцию ЧИСТВНДОХ. В качестве аргументов функции нужно указать диапазоны сумм и дат платежей. Затраты арендодателя на приобретение объекта указываются с минусом, а платежи от арендатора — с плюсом.

Для наших данных ставка дисконтирования равна 28,35%.

Чистая стоимость инвестиции равна справедливой стоимости объекта (1 200 000 руб.), т.к. никаких дополнительных затрат арендодатель не несёт.

Дт 76 Кт 60 1 200 000 руб.

На дату первого платежа 31.12.2022 чистая стоимость инвестиции (ЧСИ) в аренду будет увеличена на сумму процентов и уменьшена на сумму платежа:

Дт 76 Кт 91 340 175 руб. (1 200 000 руб. х 28,35%).

Дт 51 Кт 76 800 000 руб.

ЧСИ2022 = 1 200 000 руб. 340 175 руб. — 800 000 руб. = 740 175 руб.

На дату завершающего платежа 31.12.2023 также нужно добавить с чистой стоимости инвестиции проценты по ставке дисконтирования и вычесть сумму оплаты:

Дт 76 Кт 91 209 825 руб. (740 175 руб.х 28,35%).

Дт 51 Кт 76 950 000 руб.

ЧСИ2023 = 740 175 руб. 209 825 руб. — 950 000 руб. = 0 руб.

Если ставка подобрана верно, то по окончании срока действия договора аренды чистая стоимость инвестиции должна быть полностью списана.

Подробно об учёте аренды в соответствии с ФСБУ 25/2022 «Бухгалтерский учёт аренды» читайте в нашей статье.

Шаг дисконтирования не равный году

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 d), а делением на (1 d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.