Начиная с версии 3.0.43.223 «1С:Бухгалтерия 8», можно проанализировать финансовое состояние собственной организации – теперь трудоемкие расчеты выполняются в программе одним кликом.

В 1С распределение непрямых расходов, расчет себестоимости изготавливаемой продукции, начисление сумм амортизации и пр. ежемесячные операции рассчитываются регламентными операциями при закрытии месяца. Так как данные расчеты происходят в фоновом режиме, бухгалтеру необходимо иметь документы, подтверждающие правильность расчета и подробно описывающие расчет этих сумм.

Как в программе 1С 8.3 сформировать справку расчет?

Программа «1С:Бухгалтерия 8» (ред. 3.0) позволяет формировать по итогам хозяйственной деятельности организации разнообразные отчеты – стандартные бухгалтерские, аналитические, регламентированные. Отдельной группой стоит такой вид отчетов как справки-расчеты.

Их особенность в том, что в справках-расчетах в 1С 8.3 содержатся показатели, рассчитанные системой во время выполнения регламентных операций закрытия месяца. Назначение справок-расчетов – пояснить, как был осуществлен расчет этих показателей. Кроме того, формы справок-расчетов соответствуют требованиям закона «О бухгалтерском учете». Таким образом, бухгалтер может использовать их в качестве учетной документации, отражающей проведение ежемесячных регламентных операций.

Как в «1С:Бухгалтерии 8» редакции 3.0 сформировать ведомость амортизации по нематериальным активам (НМА)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.70.61.

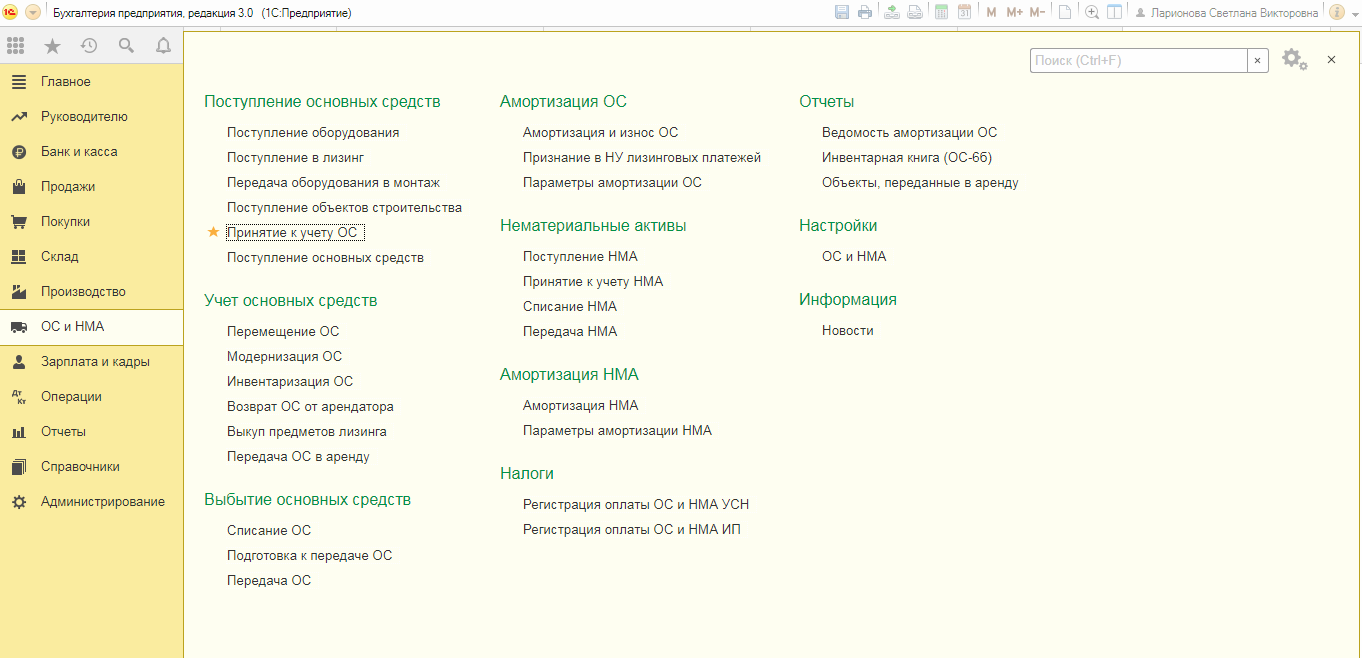

Для анализа первоначальной, остаточной стоимости и накопленной амортизации по объектам основных средств (ОС) в бухгалтерском и налоговом учете предназначен отчет Ведомость амортизации ОС (раздел ОС и НМА — Отчеты — Ведомость амортизации ОС). О том, как настроить ведомость амортизации по объектам основных средств, см. здесь.

Для объектов, принятых к учету в качестве нематериальных активов, самостоятельного отчета, аналогичного Ведомости амортизации ОС, в «1С:Бухгалтерии 8» нет. Для анализа первоначальной, остаточной стоимости и накопленной амортизации по объектам НМА в бухгалтерском и налоговом учете можно использовать стандартный отчет программы Анализ субконто (раздел Отчеты), выбрав вид субконто Нематериальные активы.

По выбранному виду субконто Нематериальные активы отчет выводит данные:

Все данные группируются по нематериальным активам и отображаются с детализацией по счетам:

Настройки отчета позволяют задать дополнительную детализацию по субсчетам.

Данные можно вывести с разбивкой по периодам времени: месяц, год и т. д.

Если в настройках отчета на закладке Показатели не устанавливать флаг Развернутое сальдо, то по каждому объекту НМА будет выводиться свернутое сальдо, то есть остаточная стоимость НМА.

Дополнительные настройки отчета устанавливаются на закладках:

Поделиться с друзьями:

Отправить на почту

Как учитывать основные средства, которые не амортизируются в налоговом учете или амортизация по которым не включается в налоговые расходы? Как формируется налоговая стоимость таких объектов? В каких случаях должен признаваться отложенный налог на прибыль? В этом материале эксперты 1С отвечают на часто задаваемые вопросы о бухгалтерском и налоговом учете основных средств при применении ПБУ 18 в программе «1С:Бухгалтерия 8» редакции 3.0.

На практике часто встречаются ситуации, когда основные средства (ОС) учитываются в бухгалтерском учете и для целей налогообложения прибыли (в налоговом учете) по разным правилам. Например, в соответствии со статьей 256 НК РФ некоторые основные средства не признаются амортизируемым имуществом. А некоторые — амортизируются, но начисленная амортизация не включается в расходы согласно статье 270 НК РФ.

Если при этом организация еще и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н), то порядок учета таких ОС вызывает у бухгалтеров вопросы:

В 2020 году вступила в силу новая редакция ПБУ 18 (изменения внесены приказом Минфина России от 20.11.2018 № 236н). В форме отчета о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 02.07.2010 № 66н в ред. приказа Минфина России от 19.04.2019 № 61).

В связи с изменениями, внесенными в ПБУ 18 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019). Следование данной рекомендации позволяет значительно упростить расчет показателей по ПБУ 18, в том числе отказаться от детального учета постоянных (ПР) и временных разниц (ВР).

В «1С:Бухгалтерии 8» редакции 3.0 поддержан вариант учета расчетов по налогу на прибыль балансовым методом на основе рекомендации БМЦ. При этом существующие в программе варианты применения ПБУ 18 остаются.

О поддержке применения ПБУ 18 в «1С:Бухгалтерии 8» редакции 3.0 см. подборку материалов:

Для ведения учета по ПБУ 18 методологи 1С рекомендуют использовать основанный на рекомендациях БМЦ балансовый метод как наиболее простой и надежный способ учета налога на прибыль, в большей мере соответствующий международным стандартам финансовой отчетности.

Для этого в настройках учетной политики переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом.

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 вести бухгалтерский и налоговый учет основных средств при применении ПБУ 18 балансовым методом.

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

Рис.1 Принятие и оформление основных средств на предприятие

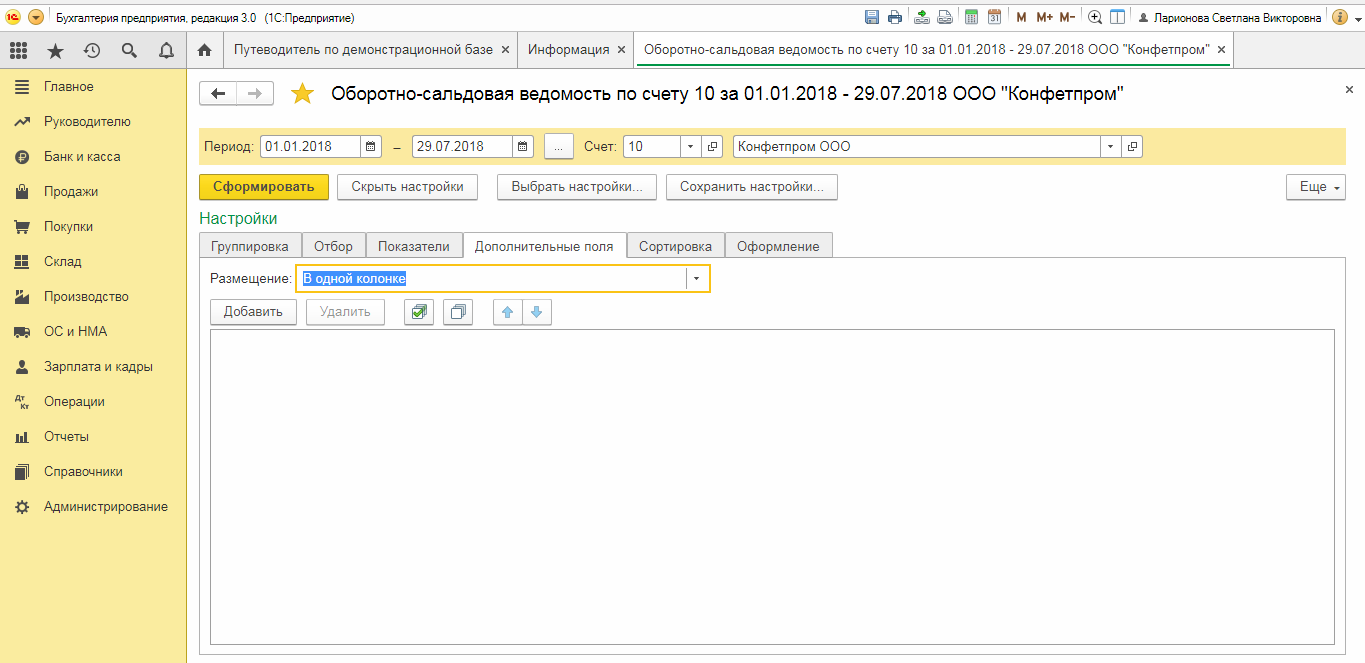

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Рис.2 Стандартная форма отчета

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

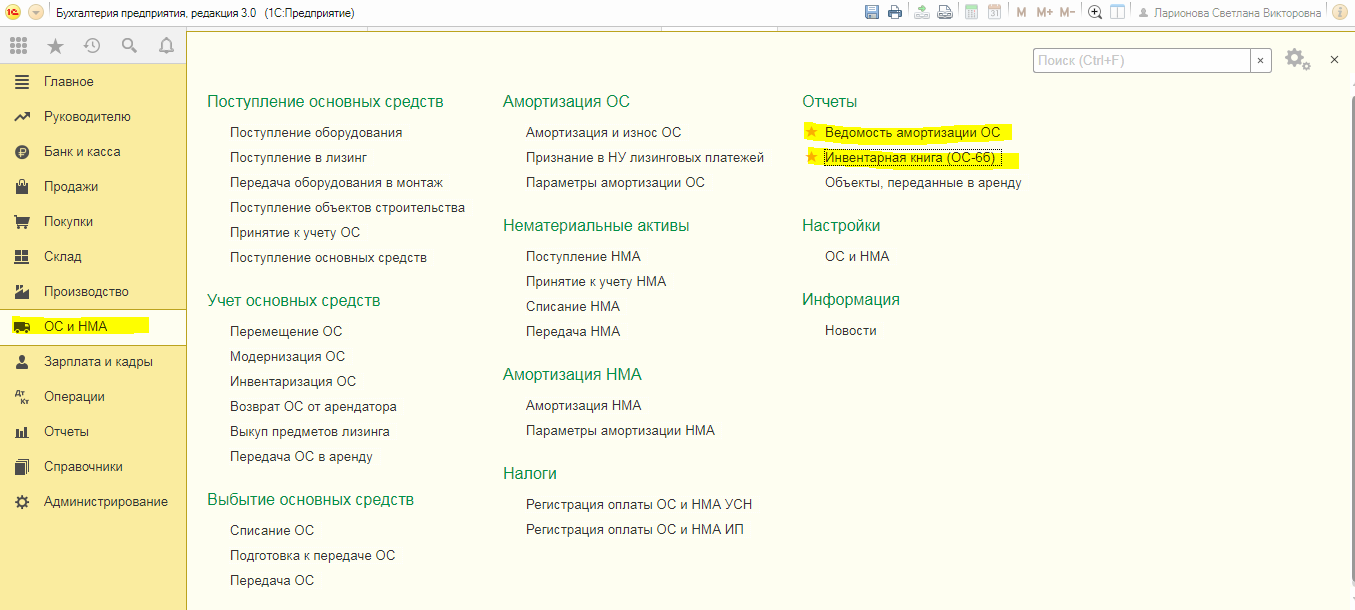

Специализированные формы отчета можно найти во вкладе ОС и НМА.

Рис.4 Специализированные формы отчета

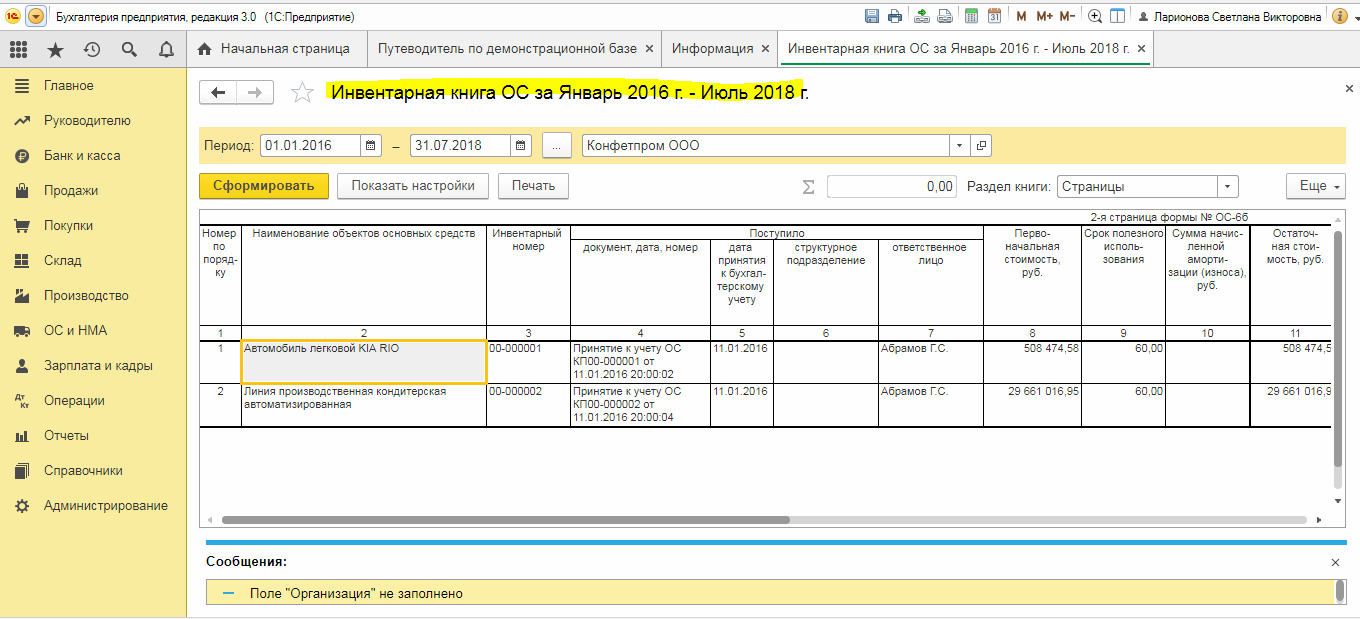

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

Рис.5 Отчет по настраиваемым датам

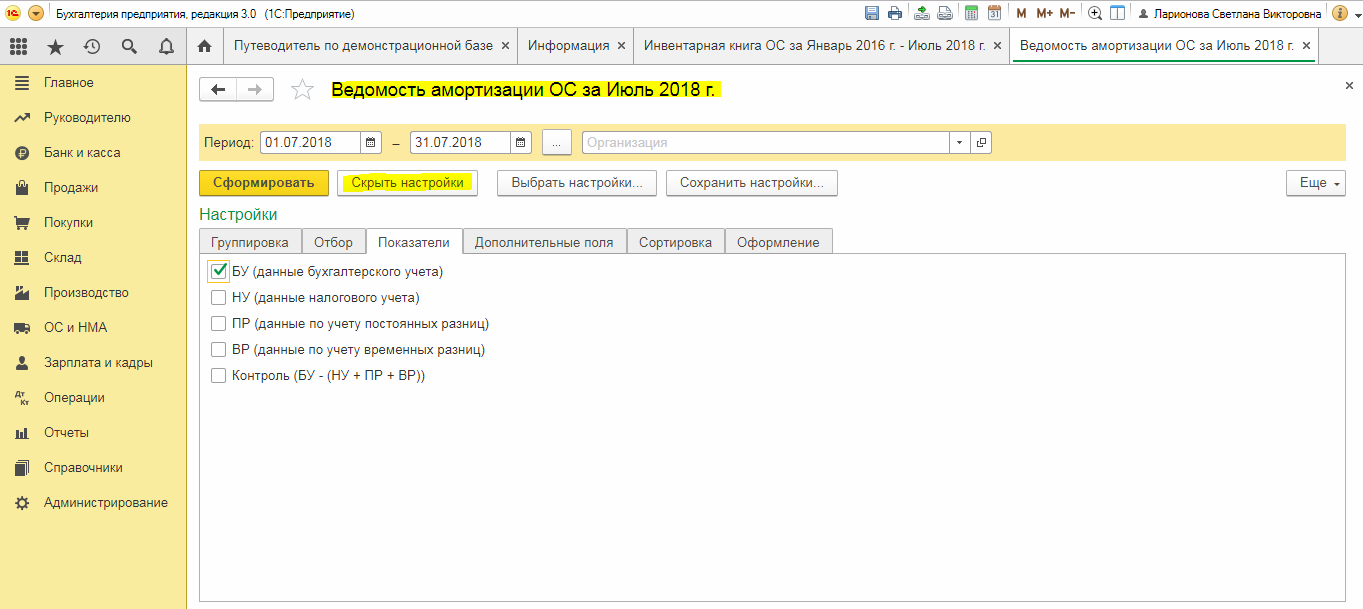

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Рис.6 Ведомость амортизации ОС

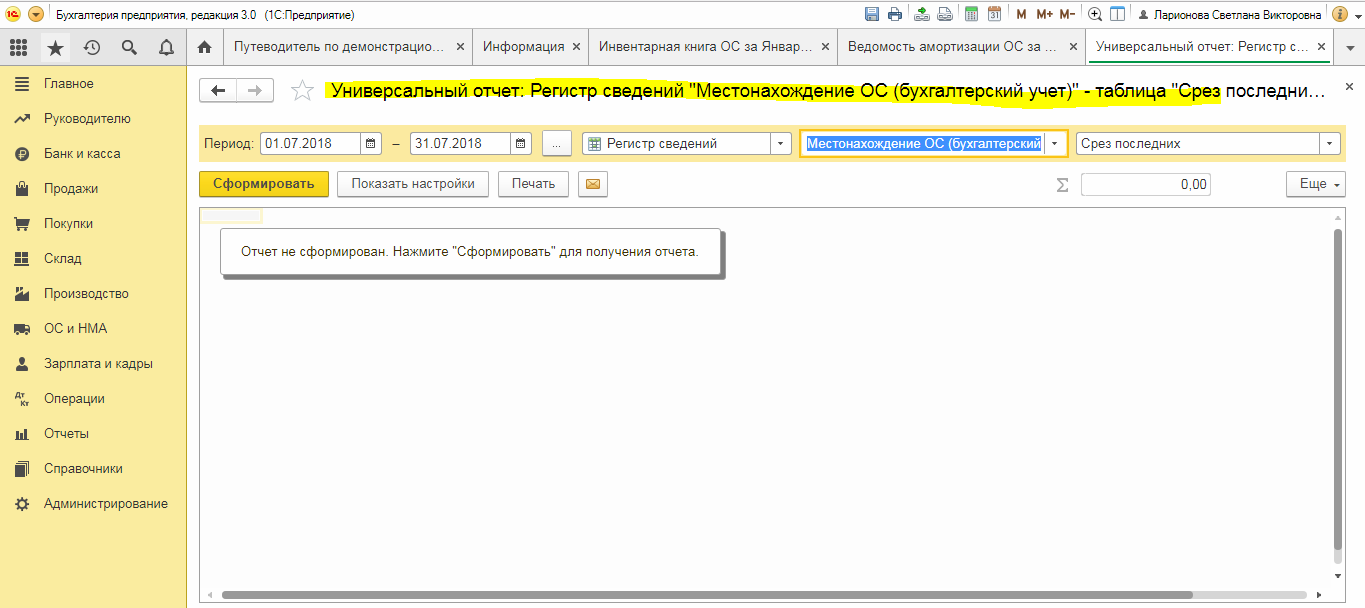

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

Рис.7 Универсальный отчет

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

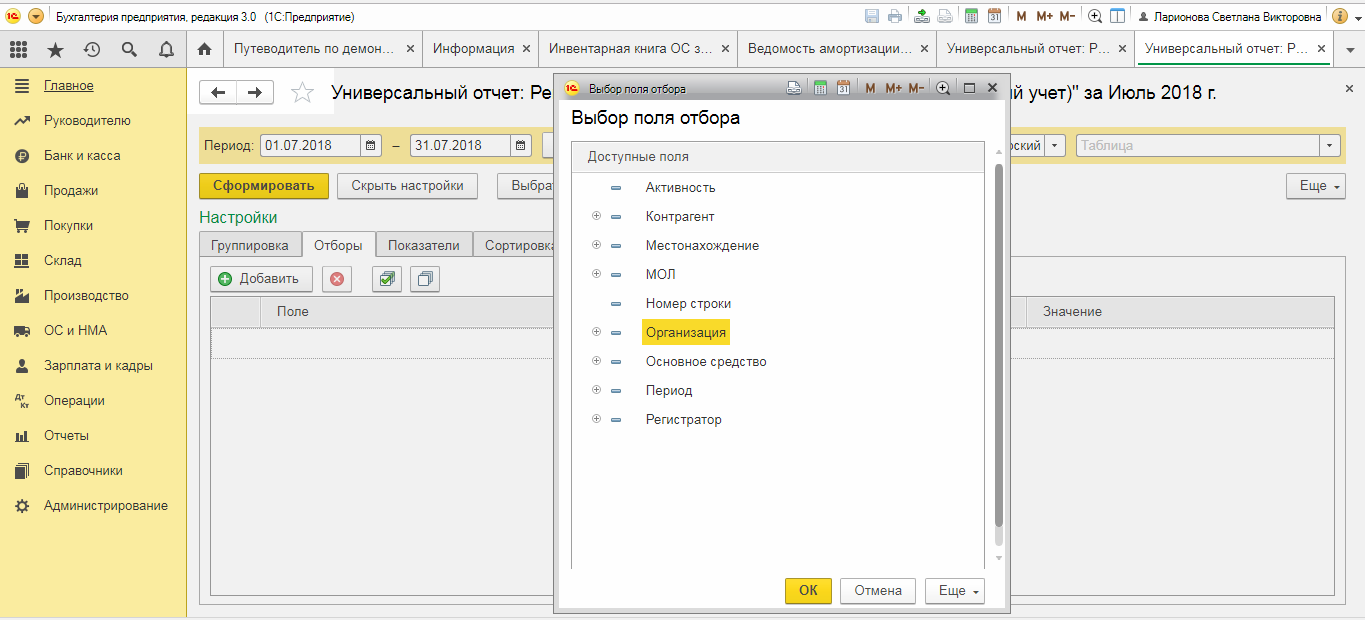

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

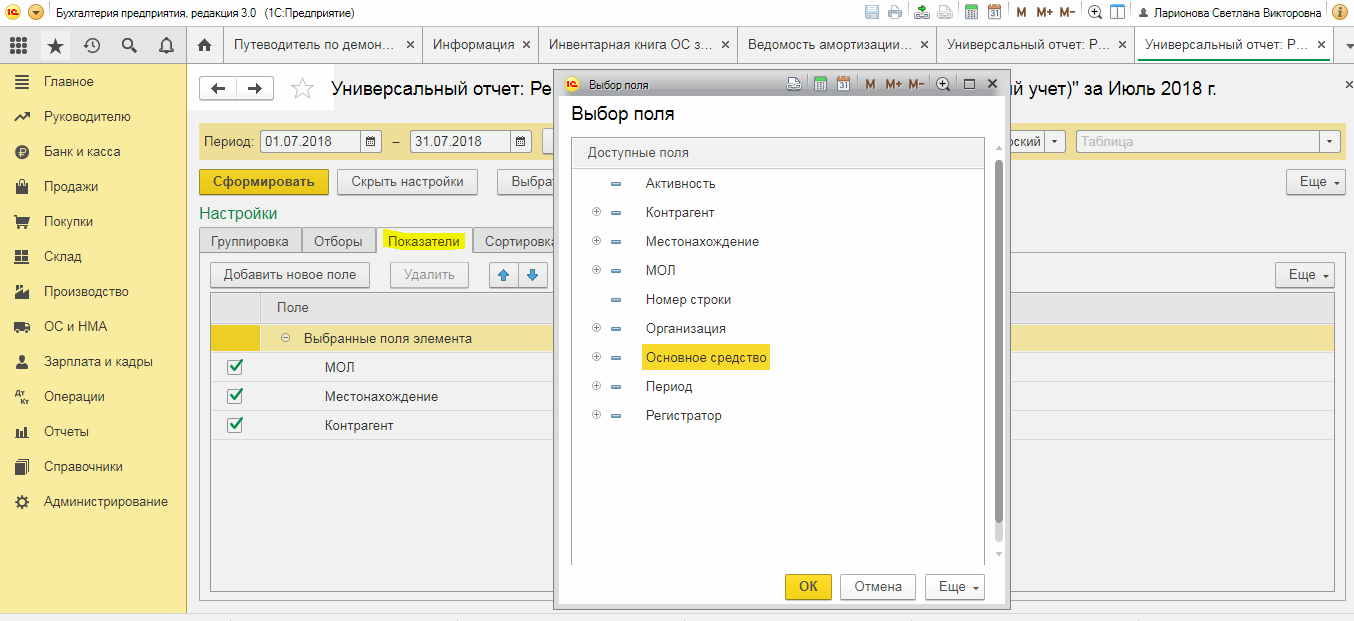

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

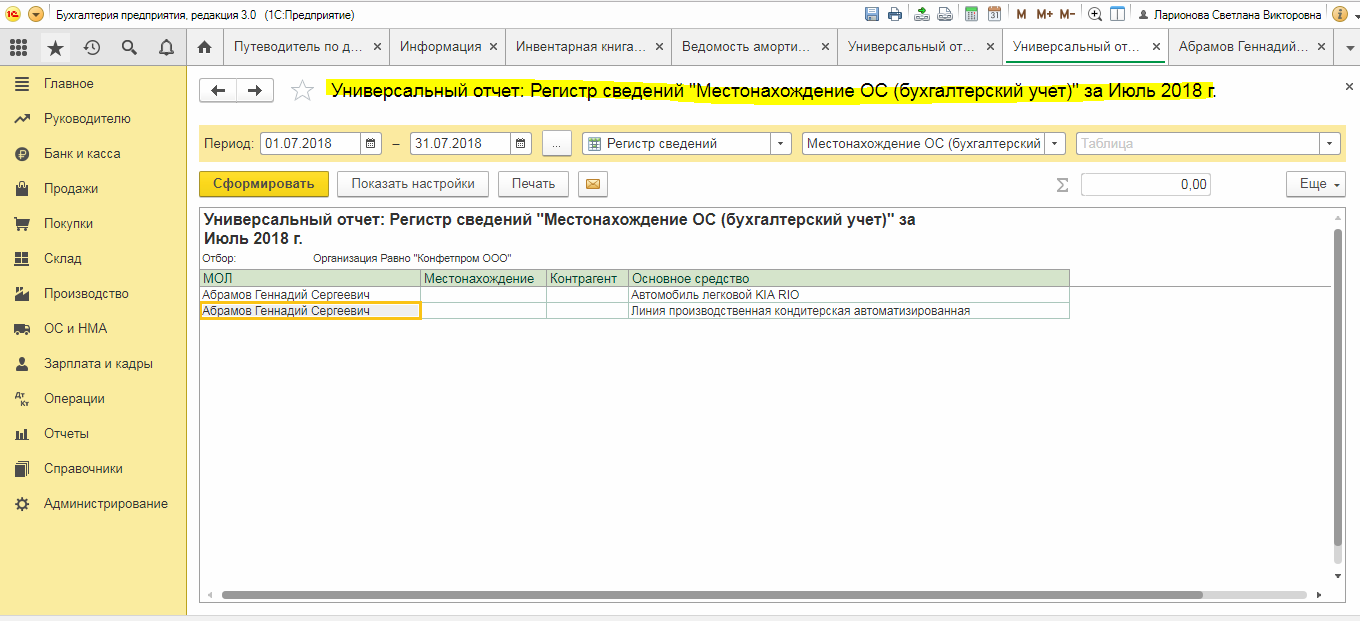

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Рис.12 Формируем отчет

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

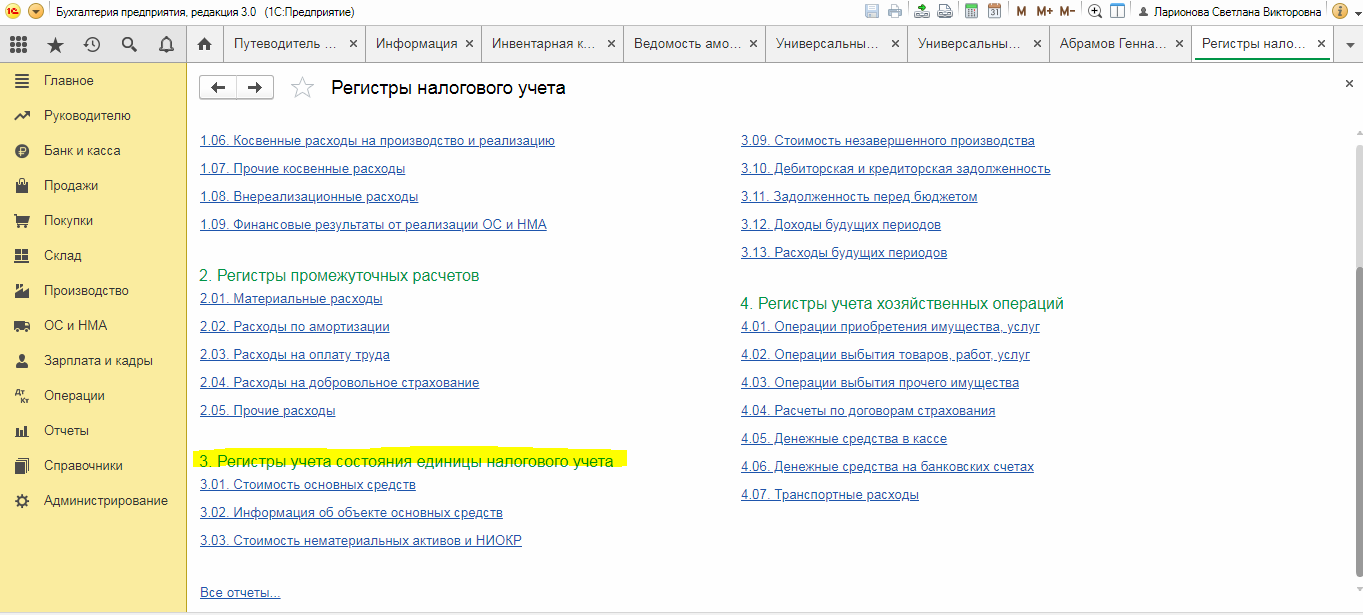

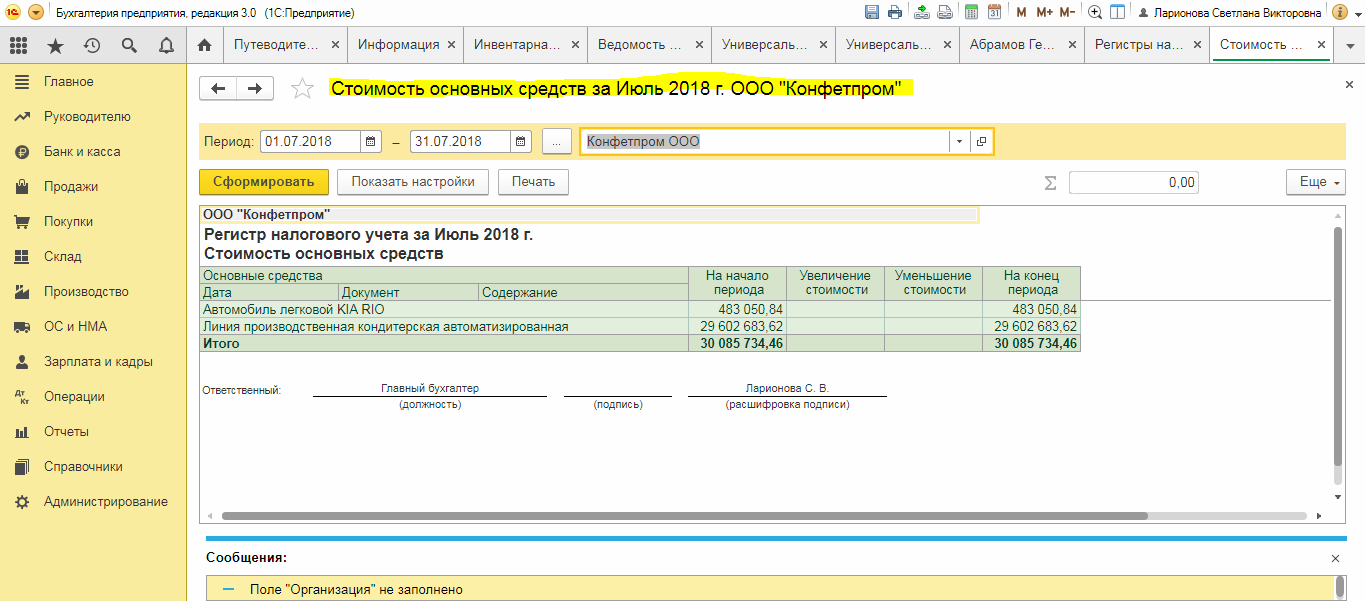

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Рис.13 Регистр налогового учета

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Рис.14 Формирование регистра

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

1. Для чего считать объем чистых активов?

2. Что делать при отрицательной стоимости чистых активов?

3. Как отразить в учёте чистые активы?

«Величина чистых активов организации определяется как разность между величиной принимаемых к расчёту активов организации и величиной принимаемых к расчёту обязательств организации», — гласит приказ Министерства финансов РФ от 28.08.2014 г. № 84н.

- Для чего считать объем чистых активов?

- Что делать при отрицательной стоимости чистых активов?

- Как отразить в учёте чистые активы?

- Отчет «Финансовый анализ» для принятия управленческих решений

- Настройки

- Печать справок за период из панели отчетов

- Учет неамортизируемых ОС с ненулевой налоговой стоимостью

- Пример 2

- Оценки

- Раздел «Главное»

- Рентабельность

- Формирование справок из формы закрытия месяца

- Коэффициенты

- Учет ОС с нулевой налоговой стоимостью

- Пример 1

- Бухгалтерская отчетность и ее анализ по данным учета

- Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

- Пример 3

- Закрыть месяц и распечатать справку-расчет

Для чего считать объем чистых активов?

Законодатель ограничивает хозяйствующие субъекты и накладывает ответственность на лиц, принимающих решение, если стоимость чистых активов не удовлетворяет установленному нормативу. Согласно законодательству объем чистых активов не может продолжительное время оставаться меньше уставного капитала организации. Руководство хозяйствующего субъекта обязано принять меры по увеличению размера стоимости чистых активов, либо уменьшить уставный капитал.

Суть уменьшения размера уставного капитала заключается в посыле собственникам, что обязательства перед ними не могут оцениваться в прежнем размере, пока не будут обеспечены требования кредиторов общества. Если сложившийся дисбаланс не устраняется продолжительное время, прибыль предприятия не может быть направлена на выплату дивидендов, а стоимость доли участника при выходе из общества будет уменьшена.

Ещё больше усугубляется ситуация, если размер стоимости чистых активов оказывается отрицательной. Баланс в этом случае имеет неудовлетворительную структуру, а предприятие может попасть в перечень несостоятельных. Кроме того, если величина чистых активов отрицательная возникает обязанность известить об этом кредиторов и участников, а деятельность предприятия подлежит анализу для определения причин недостаточности имущества.

В большинстве случаев руководство и участники не уделяют должного внимания этому «симптому» — отрицательной стоимости чистых активов, и не предпринимают мер для соблюдения установленных законодателем требований. Зачастую это приводит к ликвидации предприятия по инициативе кредиторов или регистрирующих органов.

Что делать при отрицательной стоимости чистых активов?

Вариантов исправления не так много. Можно поработать с тем, что есть: провести переоценку чистых активов, списать кредиторскую задолженность организации. Но такая возможность есть далеко не всегда. Увеличение участниками уставного капитала может покрыть недостаточность активов для удовлетворения требований кредиторов, но размер стоимости чистых активов не станет в этом случае больше уставного капитала. Кроме того, не всегда участники готовы к дополнительным вливаниям в предприятие. По этой же причине участники могут не согласовать уменьшение размера уставного капитала, ведь это уменьшает их личные активы. К тому же уменьшить капитал ниже установленного законодателем минимума нельзя, это тоже приведёт к ликвидации общества.

Участник может принять решение об увеличении чистых активов без увеличения уставного капитала путём внесения дополнительного вклада в имущество общества. Такое решение «убивает сразу двух зайцев»: требования кредиторов становятся обеспечены имуществом, а величина стоимости чистых активов приводится в соответствие с требованиями законодателя.

Как отразить в учёте чистые активы?

Предположим, что материнская компания передала «несостоятельной» организации материалы на сумму 120 000 рублей. Они отразятся на счёте 10 «Материалы» с проводкой по кредиту счёта 75 «Расчёты с учредителями».

Передача материалов организации в конфигурации 1С Бухгалтерия 8.3

В конфигурации 1С 8.3 Бухгалтерия получение материалов рекомендуется делать документом «Операция». При этом в рамках налогового учёта стоимость поступивших материалов не отражается. Для этого указывается постоянная разница (ПР) на сумму 120 000 руб. Поступившие материалы не будут учитываться при расчёте налога на прибыль до тех пор, пока в полной сумме не спишутся в производство.

Ещё одну проводку нужно сделать для отражения операций с добавочным капиталом для учета чистых активов. Делаем её также с использованием документа «Операция». Дата проводки должна совпадать с датой решения учредителя об увеличении чистых активов.

В отчётности в редакции 1С 8.3 Бухгалтерия добавочный капитал будет отражён в строке 1350 бухгалтерского баланса.

Увеличение чистых активов в конфигурации 1С Бухгалтерия 8.3

Специалист компании «Кодерлайн»

Отчет «Финансовый анализ» для принятия управленческих решений

Доступ к отчету Финансовый анализ осуществляется по одноименной гиперссылке из раздела Руководителю – Анализ.

В командной строке необходимо выбрать из справочника организацию, для которой выполняется финансовый анализ, и указать дату отчета. Отчет формируется нарастающим итогом с 1 января года, соответствующего указанной дате, по указанную дату.

Если в поле Данные учета на указан не последний день года, то анализ выполняется с использованием прогнозных данных на конец года.

Финансовый анализ, выполненный программой для собственной организации, более подробный и развернутый, чем финансовый анализ стороннего предприятия в рамках Досье контрагента.

Во-первых, это объясняется тем, что отчет Финансовый анализ использует данные учетной системы, а анализ в Досье контрагента – только данные бухгалтерской отчетности, публикуемые Росстатом.

Во-вторых, финансовый анализ предприятия контрагента служит лишь дополнением к оценке его благонадежности наряду с другими критериями, а отчет Финансовый анализ представляет собой уже достаточно серьезный инструмент, предназначенный для принятия важных управленческих решений. Для сравнения: отчет Финансовый анализ выполняется по десяти критериям, в то время как анализ в Досье контрагента – только по четырем.

Отчет Финансовый анализ состоит из следующих разделов:

Настройки

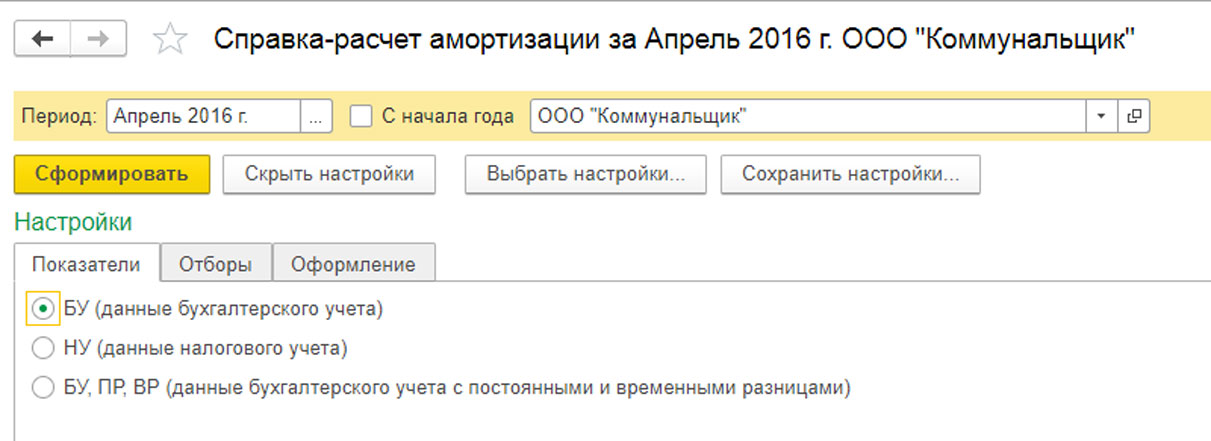

Так как бухгалтерские справки-расчеты представлены отчетами, то существует возможность гибкой настройки показателей отчетов: здесь можно установить необходимые отборы. Например, для справки по расчету амортизации можно указать, по данным какого учета выводить отчет. Автоматом справка формируется по бухучету.

Рис.6 Показатели отчета по расчету Амортизации

Также можно применить различные варианты оформления к Справкам, например, оформить таблицу с расчетами в классической черно-белой гамме или раскрасить отчет в яркие оттенки.

Рис.7 Настройка оформления Справки-отчета

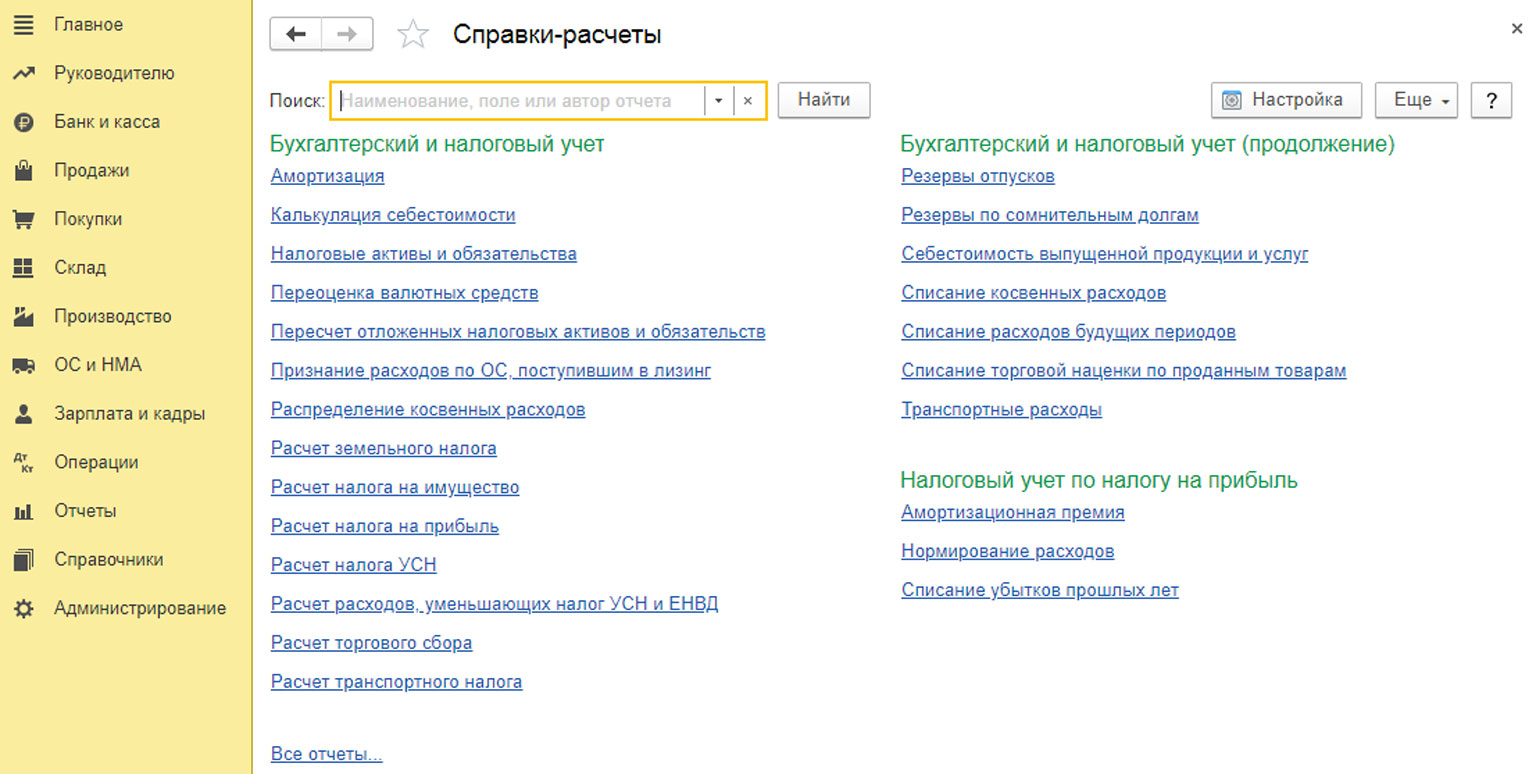

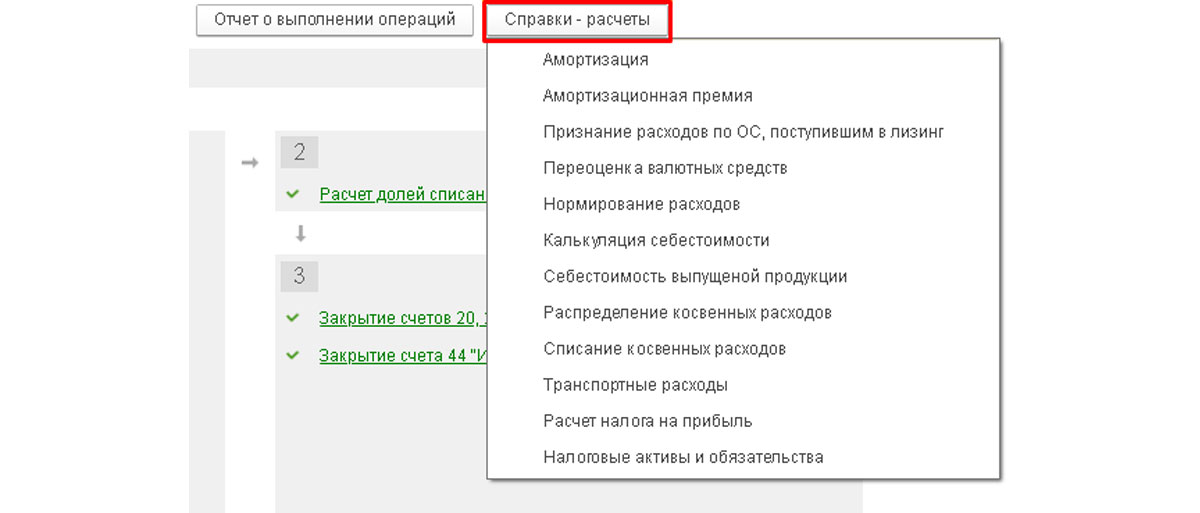

Также весь список справок можно открыть, если перейти в раздел «Операции–Справки-расчеты». Справка сформируется, если в заданном периоде были осуществлены соответствующие операции.

Рис.8 Справки-расчеты в 1С Предприятие 8.3

Таким образом, анализ расчетов по итогам выполнения регламентных закрытий месяца в программе 1С Бухгалтерия редакция 3.0 организован в виде удобных и понятных справок-отчетов. Бухгалтер может быстро распечатать необходимую справку и проанализировать осуществленные расчеты.

Печать справок за период из панели отчетов

Другой способ формирования справок-расчетов – открыть отдельную панель, где доступны все справки-расчеты, реализованные в программе.

Операции/ Закрытие периода/ Справки-расчеты

Здесь можно выбрать любую справку-расчет. Перед формированием нужно будет указать произвольный период.

По материалам: programmist1s.ru

Учет неамортизируемых ОС с ненулевой налоговой стоимостью

Предположим, что организация не исключает возможность продажи неамортизируемого имущества в будущем. В таком случае налоговую стоимость объекта списывать не стоит, иначе ее нельзя будет учесть в расходах при продаже или при ином выбытии.

Пример 2

Организация ООО «КРУГ» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

В январе 2020 года организация принимает к учету жилое помещение, которое используется в качестве служебной квартиры для временного размещения прибывающих специалистов. Первоначальная стоимость квартиры в бухгалтерском и налоговом учете совпадает и составляет 8 000 000 руб.

Организация установила для квартиры срок полезного использования 400 месяцев. Применяется линейный способ начисления амортизации в бухгалтерском и налоговом учете. В бухгалтерском учете расходы по амортизации квартиры учитываются на счете 26.

Несмотря на то, что служебная квартира по условиям Примера 2 используется в целях производственной необходимости, по мнению Минфина России, такой объект не отвечает критериям амортизируемого имущества, поэтому в целях налогообложения прибыли не относится к основным средствам, подлежащим амортизации (письма от 24.01.2019 № 03-03-06/1/3843, от 24.11.2014 № 03-03-06/2/59534). В то же время есть судебное решение, согласно которому начисление амортизации по объектам жилищного фонда правомерно (постановление ФАС Восточно-Сибирского округа от 16.07.2009 по делу № А33-14312/2006).

Предположим, организация не хочет споров с налоговыми органами и не включает служебную квартиру в состав амортизируемого имущества. Однако налоговая стоимость объекта не списывается, поскольку в дальнейшем квартира может быть сдана в аренду или продана.

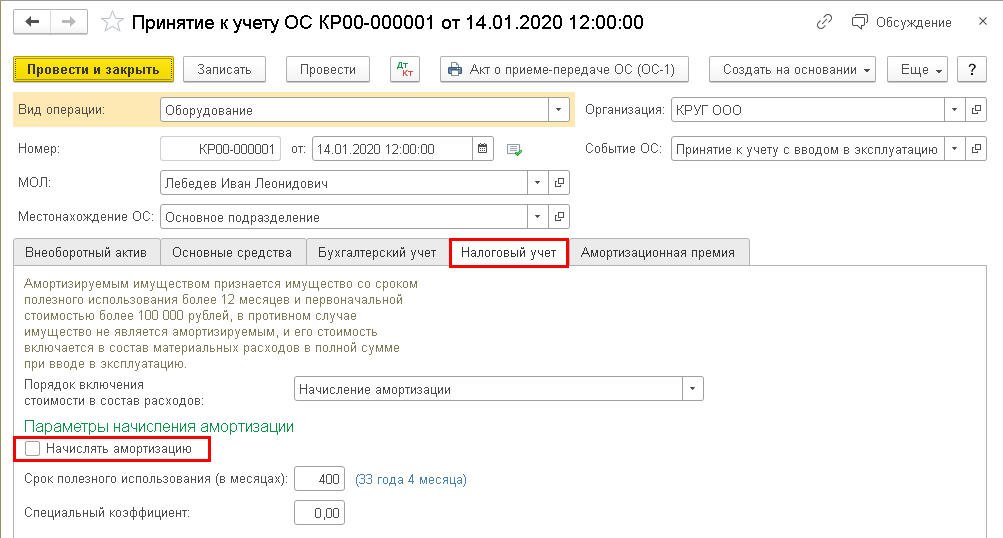

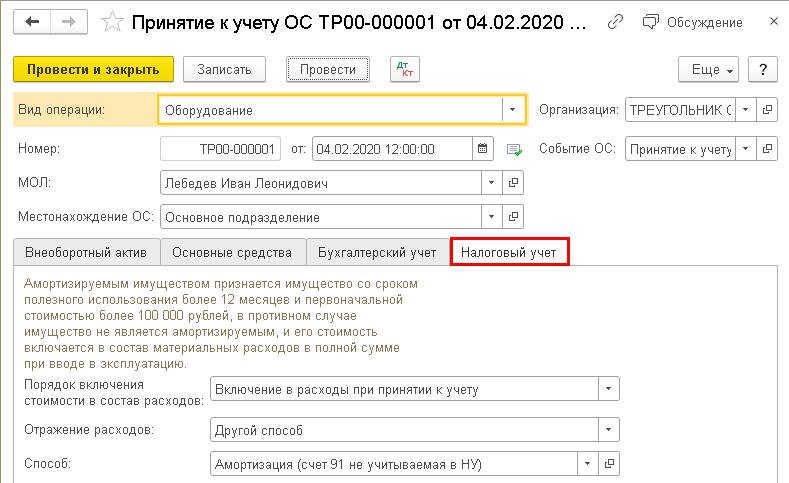

В этом случае при оформлении документа Принятие к учету ОС на закладке Налоговый учет флаг Начислять амортизацию следует снять (рис. 5).

Рис. 5. Принятие к учету неамортизируемого ОС с ненулевой стоимостью

При проведении документа вводится запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (8 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1

— на налоговую стоимость квартиры (8 000 000 руб.).

Таким образом, на конец января не возникает разницы между балансовой и налоговой стоимостью объекта ОС.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

Начиная с февраля 2020 года, служебная квартира начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации квартиры (8 000 000 руб. / 400 мес. = 20 000 руб.).

В налоговом учете амортизация не начисляется в соответствии с установленными настройками. На конец февраля балансовая стоимость квартиры уменьшается и составляет 7 980 000 руб. (8 000 000 руб. – 20 000 руб.). Налоговая стоимость объекта не изменяется и по-прежнему составляет 8 000 000 руб. Образовавшаяся разница является вычитаемой временной разницей, поскольку она приведет к образованию отложенного налога на прибыль, который с определенной степенью вероятности может уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах (п. 11 ПБУ 18).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль по виду актива Основные средства признается отложенный налоговый актив:

Дебет 09 Кредит 99.02.О

— на сумму признания ОНА (20 000 х 20% = 4 000 руб.).

Детальный расчет ОНА представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 6).

Рис. 6. Справка-расчет ОНА

По мере амортизации квартиры в бухгалтерском учете временная разница по виду актива Основные средства будет ежемесячно увеличиваться на 20 000 руб. Соответственно, будет увеличиваться и сумма признания ОНА. К концу 2020 года ВР по виду Основные средства составляет 220 000 руб., а ОНА признается в сумме 44 000 руб. (220 000 руб. х 20 %).

Если в течение срока полезного использования квартира не будет продана, то через 400 месяцев объект будет полностью самортизирован, и балансовая стоимость станет нулевой. Налоговая же стоимость не изменится и составит 8 000 000 руб., поэтому будет признан ОНА в сумме 1 600 000 руб.

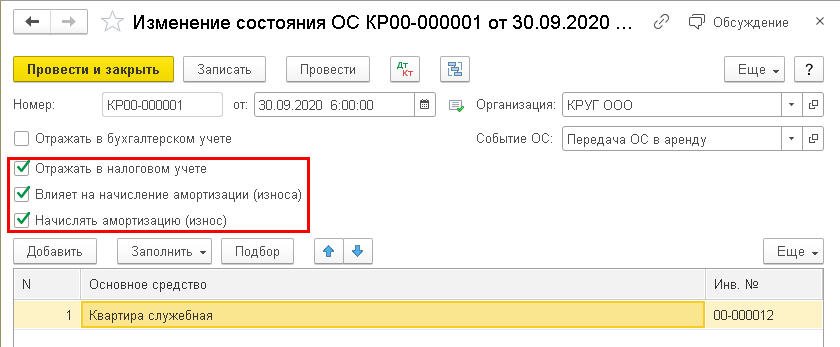

Теперь предположим, что с октября 2020 года служебная квартира начинает приносить доход в виде арендных платежей. С этого момента объект ОС можно амортизировать и в налоговом учете. Тогда в сентябре 2020 года потребуется создать специальный документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации ОС), который предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Шапку документа Изменение состояния ОС следует заполнить следующим образом (рис. 7):

В табличном поле Основные средства указывается наименование служебной квартиры, по которой включается начисление амортизации в налоговом учете.

Рис. 7. Изменение состояния ОС

При проведении документа Изменение состояния ОС бухгалтерские проводки не формируются, но вводятся записи в регистры подсистемы учета ОС:

К концу сентября 2020 года налогооблагаемая разница по виду Основные средства составляет 160 000 руб., а ОНА признается в сумме 32 000 руб. (160 000 руб. х 20 %).

С октября 2020 года квартира начинает амортизироваться также и в налоговом учете, поэтому образовавшиеся суммы ВР и ОНА по виду активов и обязательств Основные средства не меняются.

Дальнейшая «судьба» ВР и ОНА будет зависеть от многих факторов. Например, от того, будет ли продолжено или приостановлено начисление амортизации в бухгалтерском и (или) в налоговом учете.

Оценки

В разделе Оценки в приводятся вероятностные оценки финансового состояния организации, сформированные на основании выполненного анализа отчетности:

Чтобы получить расшифровку расчета по каждой оценке, следует перейти по соответствующей гиперссылке Показать расчет.

Степень риска банкротства организации оценивается по формулам Альтмана, предназначенным для компаний, акции которых не котируются на бирже для:

Характер предприятия (производственное или непроизводственное) автоматически определяется по основному ОКВЭД. Факторы (показатели) рассчитываются по данным бухгалтерской отчетности. В зависимости от того, в какой диапазон значений попадает исчисленный индекс Альтмана Z, программа «1С:Бухгалтерия 8» редакции 3.0 оценивает вероятность риска банкротства организации.

Для оценки кредитоспособности организации используется анализ отчетности по методике, утвержденной Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30.06.2006 № 285-5-р. Показатель кредитоспособности S рассчитывается по специальной формуле. В зависимости от того, в какой диапазон значений попадает исчисленный показатель S, программа оценивает кредитоспособность организации.

Отчет Финансовый анализ будет служить финансовой службе предприятия хорошим помощником – основные показатели финансового анализа рассчитываются автоматически, при этом, программа позволяет редактировать полученные данные. Для этого необходимо нажать на кнопку Печать и внести корректировки в печатный макет отчета. После этого печатный макет можно вывести на печать по соответствующей кнопке. Отчет можно сохранить в любом из предложенных форматов, а также отправить по электронной почте.

Раздел «Главное»

В разделе Главное (рис. 1) отображается собранная из других разделов сводная информация: основные показатели бухгалтерской отчетности по данным учета, анализ финансовых показателей, а также вероятностная оценка риска банкротства и кредитоспособности организации.

Рис. 1. Раздел «Главное»

Рентабельность

В разделе Рентабельность выводится расчет четырех относительных показателей экономической эффективности предприятия:

В общем случае рентабельность рассчитывается как отношение прибыли к активам или потокам, ее формирующим. Чтобы получить расшифровку расчета по каждому из показателей следует перейти по соответствующей гиперссылке Показать расчет. Расчетные показатели рентабельности по основному виду деятельности организации сравниваются со среднестатистической (для данной отрасли, то есть для основного ОКВЭД) рентабельностью по данным Росстата.

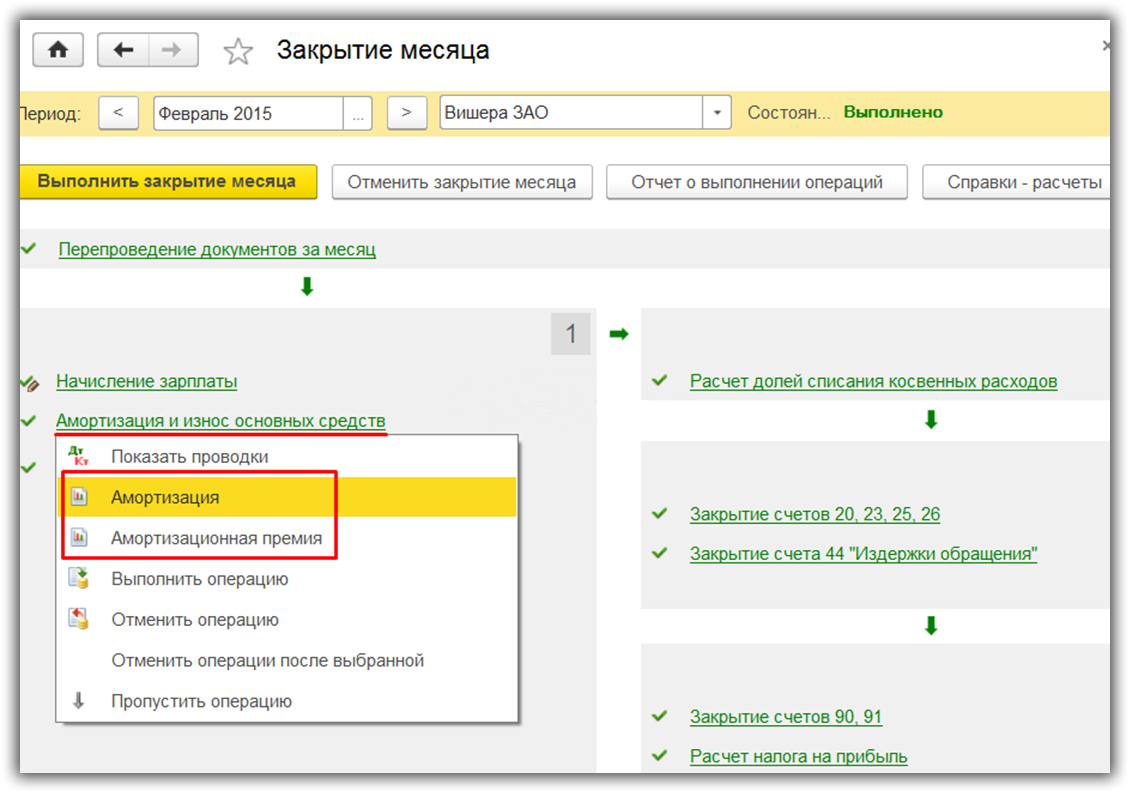

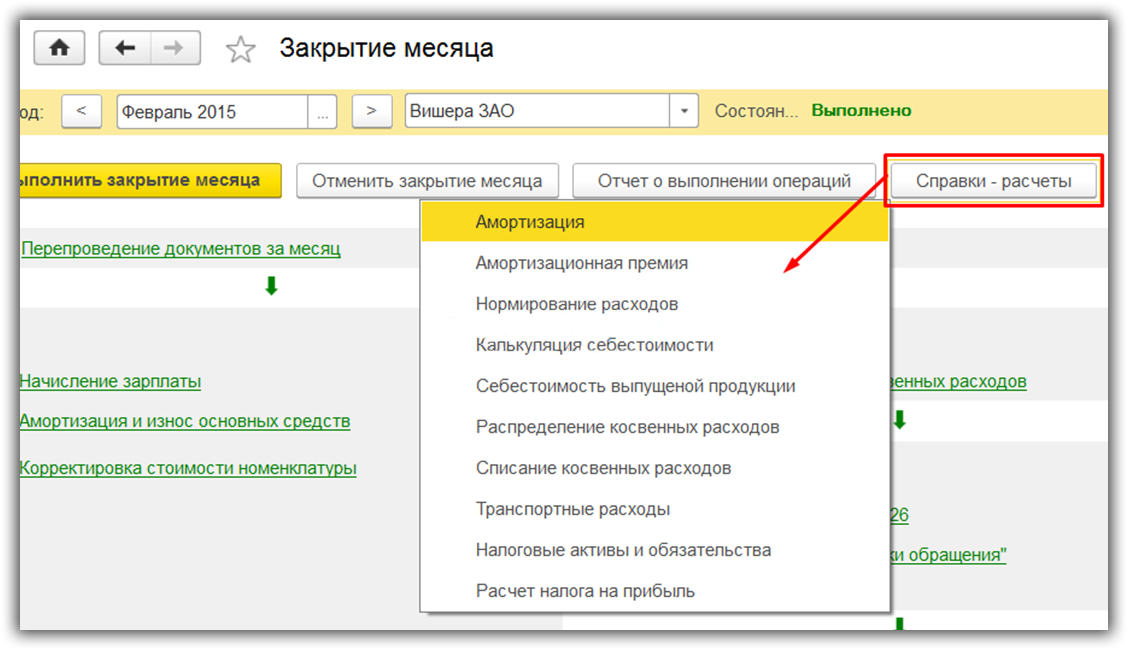

Формирование справок из формы закрытия месяца

Справки-расчеты доступны в 1С как из формы регламентного закрытия месяца, так и из отдельной панели.

Операции/ Закрытие периода/ Закрытие месяца

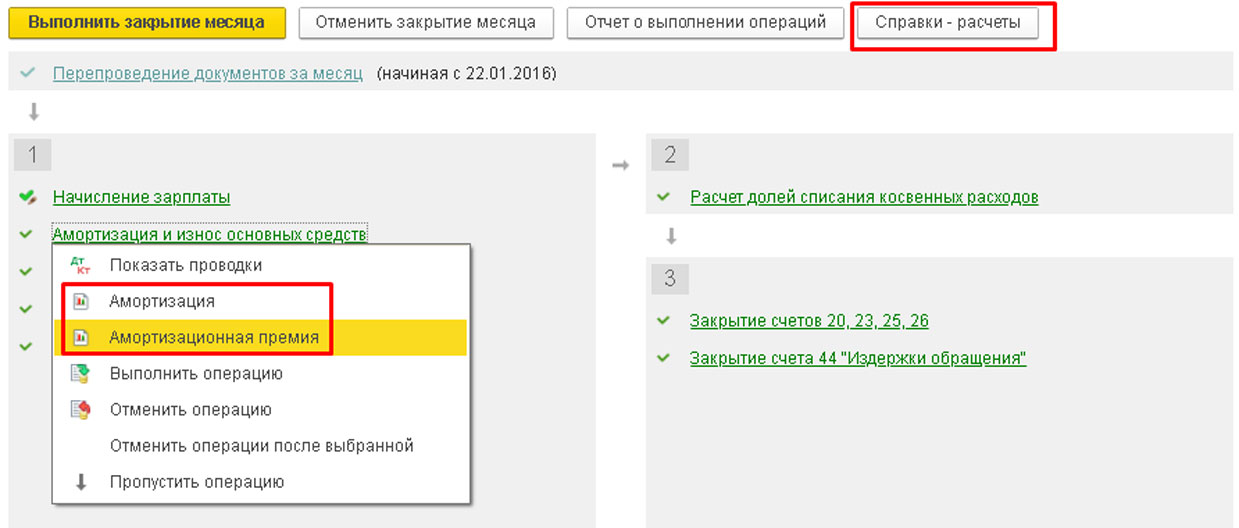

В форме закрытия месяца следует нажать на ссылку конкретной операции и выбрать в выпадающем меню справку-расчет (они имеют пиктограмму «отчет»). При этом месяц должен быть закрыт.

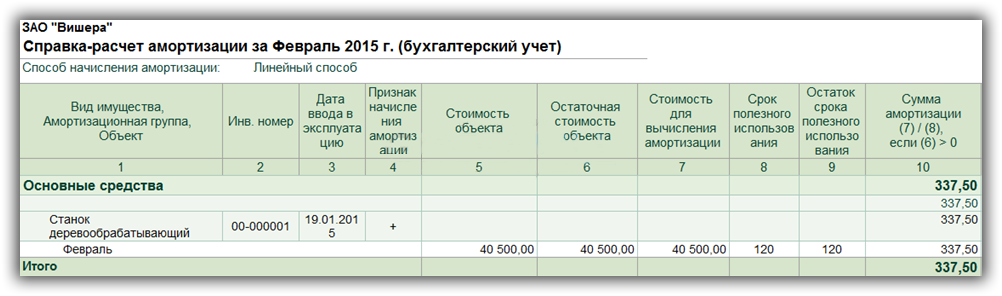

На рисунке ниже видно, что по результатам регламентной операции «Амортизация и износ основных средств» доступны для формирования справки-расчеты «Амортизация» и «Амортизационная премия».

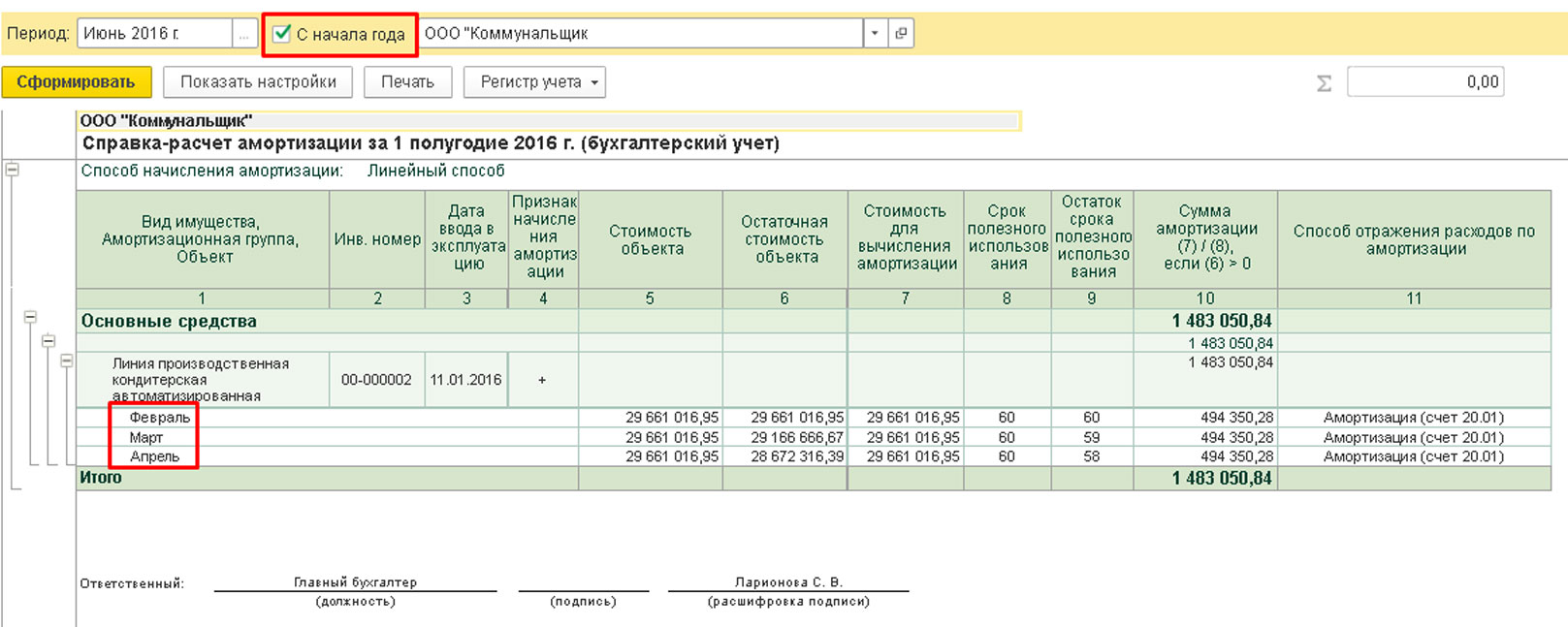

При выборе сразу формируется справка-расчет за данный месяц. Например, в справке-расчете амортизации отражены такие показатели как основные средства, инвентарные номера, дата ввода в эксплуатацию, стоимость ОС, остаточная стоимость и стоимость для начисления амортизации, срок полезного использования, сумма начисленной амортизации, способ отражения расходов по амортизации.

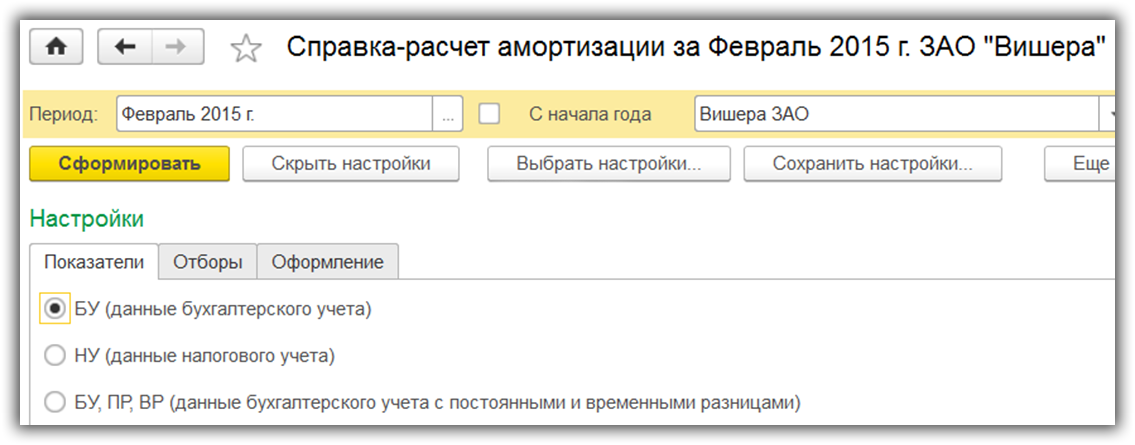

Как и другие отчеты программы, справки-расчеты можно настраивать. Для этого в справке следует нажать кнопку «Показать настройки» (после нажатия она приобретет вид «Скрыть настройки»). Основной параметр настройки в данном случае – показатели.

По умолчанию установлен показатель БУ, то есть отчет формируется по данным бухгалтерского учета. При необходимости можно установить показатель и сформировать отчет по данным налогового учета (НУ) либо по данным бухгалтерского учета с постоянными и временными разницами (БУ, ПР, ВР).

Кроме того, существует возможность на соответствующих вкладках настроек задать отбор по выбранным показателям или выбрать оформление. После выбора настроек отчет нужно сформировать заново по кнопке «Сформировать». Сделанные настройки можно сохранять и затем выбирать из сохраненных.

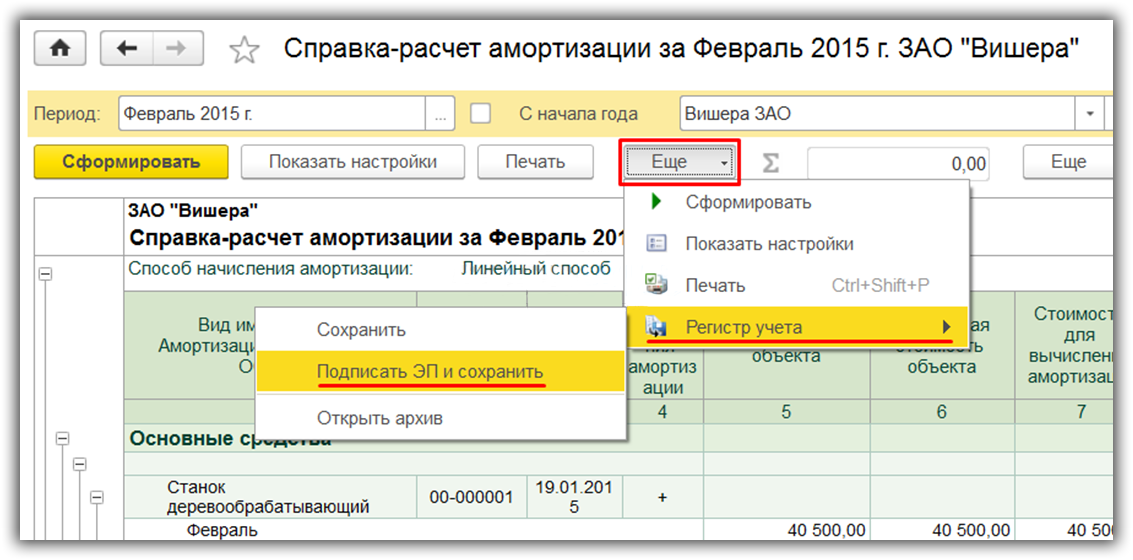

Обратите внимание: в 1С существует возможность сформированные справки-расчеты (как и другие регистры бухгалтерского учета) подписать электронной подписью и сохранить в архиве, в соответствии с требованиями ФЗ «О бухгалтерском учете». Эта функция доступна по кнопке «Еще/ Регистр учета/ Подписать ЭП и сохранить» в форме справки.

Программа 1С 8.3 позволяет выводить различные справки-расчеты:

Те справки-расчеты, которые формируются по итогам закрытия текущего месяца, доступны в форме закрытия периода не только по ссылкам операций, но и по кнопке «Справки-расчеты».

Коэффициенты

В разделе Коэффициенты представлен расчет четырех относительных показателей, позволяющих с разных точек зрения проанализировать финансовое состояние предприятия (рис. 2):

Рис. 2. Раздел «Коэффициенты»

Коэффициенты рассчитываются по данным бухгалтерской отчетности.

Чтобы получить расшифровку расчета по каждому из коэффициентов, следует перейти по соответствующей гиперссылке Показать расчет. Для наглядности восприятия показателей используется так называемая динамическая шкала. Такая же шкала используется в разделах Рентабельность и Оценки.

Учет ОС с нулевой налоговой стоимостью

Под налоговой стоимостью основного средства будем понимать стоимость объекта, которую впоследствии можно будет учесть в расходах для целей налогообложения прибыли через амортизацию, при продаже или ином выбытии.

Критерии признания имущества амортизируемым поименованы в статье 256 НК РФ, а порядок определения его стоимости – в статье 257 НК РФ.

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами и картинами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311). По этой же причине при расчете налога на прибыль нельзя учесть затраты по благоустройству территории (п. 49 ст. 270 НК РФ, письма Минфина России от 10.12.2019 № 03-03-06/1/96105, от 01.04.2016 № 03-03-06/1/18575).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее — в материале «Расходы на благоустройство офиса: особенности обоснования, мнение судов».

Затраты по озеленению производственного объекта, в результате чего создаются многолетние насаждения, по мнению судов, можно учитывать в расходах по налогу на прибыль через амортизацию (постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13).

Предположим, организация не хочет претензий со стороны налоговых органов и не включает «спорное» основное средство в состав амортизируемого имущества как не соответствующее критериям статьи 256 НК РФ. Рассмотрим на примере, как можно отразить такую ситуацию в «1С:Бухгалтерии 8» (ред. 3.0).

Пример 1

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 (учет в программе ведется балансовым методом без отражения ПР и ВР), уплачивает НДС. Ставка налога на прибыль — 20 %.

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость аквариума, то его налоговая стоимость будет нулевой (маловероятно, что организация планирует продавать такой объект в будущем). Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, в программе можно использовать следующие действия:

Поступление оборудования отражается стандартным документом учетной системы Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС (24 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов, где поддерживается налоговый учет (кроме счета 19 «НДС по приобретенным ценностям»).

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

Рис. 1. Принятие к учету ОС с нулевой налоговой стоимостью

При проведении документа формируются записи регистра бухгалтерии:

— на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

— с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Сформируем отчет Оборотно-сальдовая ведомость по счету 01.01 для получения информации о первоначальной стоимости объекта основных средств. Используя панель настроек отчета, выведем одновременно данные бухгалтерского и налогового учета (рис. 2).

Рис. 2. ОСВ по счету 01

Как видим, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

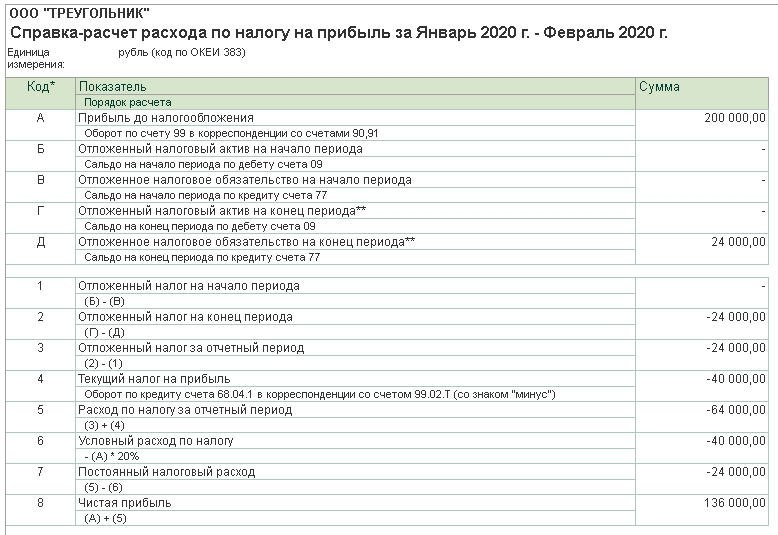

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

— на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь, входящей в обработку Закрытие месяца, по виду актива Основные средства признается отложенное налоговое обязательство (ОНО):

Дебет 99.02.О Кредит 77

— на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

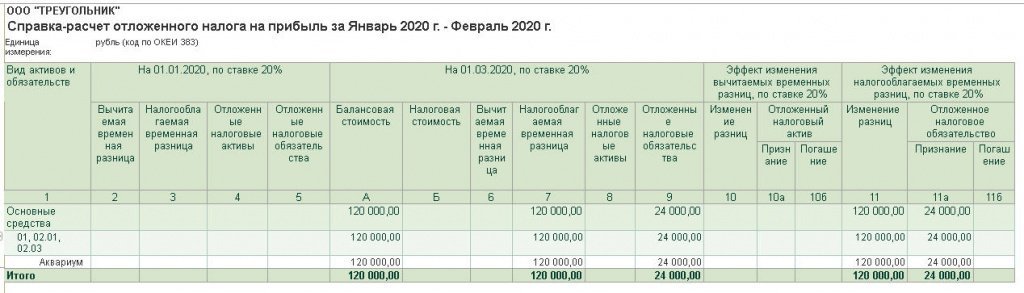

Детальный расчет ОНО представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 3).

Рис. 3. Расчет ОНО

На конец февраля (на 01.03.2020):

В феврале 2020 года:

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.). При этом условный налог на прибыль (налог, рассчитанный по данным бухгалтерского учета) за указанный период составляет 40 000 руб. (200 000 руб. х 20 %).

Данные показатели отражаются в справке-расчете Расход по налогу на прибыль, сформированной за январь (рис. 4).

Рис. 4. Расход по налогу на прибыль за январь 2020 года

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. — 40 000,00 руб.).

Таким образом, разница в 120 000,00 руб., образовавшаяся по условиям Примера 1, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Бухгалтерская отчетность и ее анализ по данным учета

Отчет Финансовый анализ позволяет проанализировать бухгалтерскую отчетность организации за 4 года, включая период составления отчета. В раздел Бухгалтерская отчетность попадает сформированная по данным учета информация о бухгалтерской отчетности, состоящая из бухгалтерского баланса и отчета о финансовых результатах.

В разделе Анализ отчетности выводятся сводные показатели из бухгалтерской отчетности организации в компактном виде: выручка от продаж, прибыль, денежные средства, основные средства, запасы, задолженность контрагентов и задолженность перед контрагентами, полученные кредиты и займы.

В этот раздел также попадает расчет чистых активов, автоматически выполненный программой согласно Порядку, утвержденному приказом Минфина России от 28.08.2014 № 84н. Показатели для анализа также выводятся за четыре года.

Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в порядок учета основных средств, переданных в безвозмездное пользование. С 01.01.2020 такие ОС из состава амортизируемого имущества не исключаются (абз. 1 п. 3 ст. 256 НК РФ утратил силу). Однако начисленную амортизацию по основным средствам, переданным в безвозмездное пользование, нельзя учесть в расходах для целей налогообложения прибыли. Это запрещает новый пункт 16.1 статьи 270 НК РФ. Исключение – все случаи, когда обязанность налогоплательщика предоставить имущество в безвозмездное пользование установлена законодательством РФ.

Рассмотрим, как с 2020 года следует отражать в учете ОС, переданные в безвозмездное пользование.

Пример 3

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

На балансе ООО «ТРЕУГОЛЬНИК» числится основное средство — станок координатно-расточный с первоначальной стоимостью 1 400 000 руб.

Организация использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете. Сумма ежемесячной амортизации составляет 20 000 руб. Расходы по амортизации станка учитываются на счете 26.

Балансовая и налоговая стоимость объекта совпадают.

31.01.2020 станок передан сторонней организации в безвозмездное пользование на срок 6 месяцев. На конец января 2020 года сумма начисленной амортизации составляет 240 000 руб.

По условиям Примера 3 на конец января 2020 года балансовая стоимость станка составляет 1 160 000 руб. (1 400 000 руб. – 240 000 руб.), причем налоговая стоимость станка совпадает с его балансовой стоимостью.

Переданное в безвозмездное пользование основное средство остается в собственности организации, с баланса не списывается и продолжает учитываться на счете 01 «Основные средства».

В «1С:Бухгалтерии 8» для переданных в безвозмездное пользование основных средств отдельный субсчет не предназначен, поэтому такой объект по-прежнему учитывается на счете 01.01 «Основные средства в организации». Но амортизировать его теперь нужно по-другому.

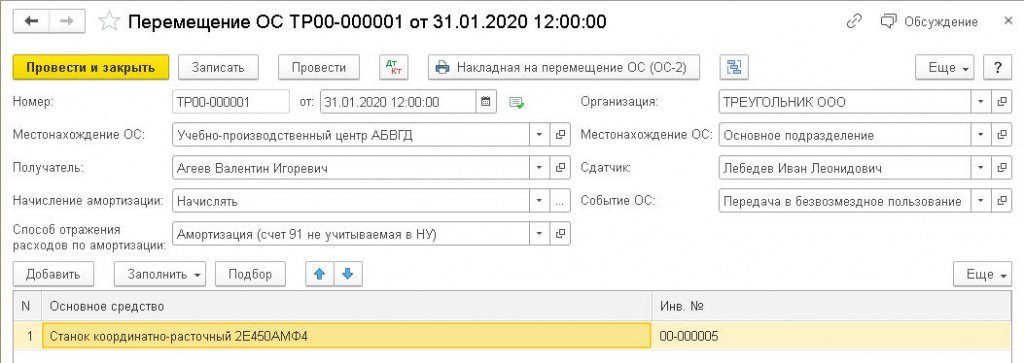

Зарегистрировать изменение состояния станка можно с помощью документа учетной системы Перемещение ОС (раздел ОС и НМА) (рис. 8).

Данный документ предназначен для отражения:

Рис. 8. Передача ОС в безвозмездное пользование

Шапка документа Перемещение ОС состоит из двух частей. В правой части следует указать информацию о текущем состоянии объекта ОС и о событии, которое с ним происходит:

В левой части документа следует заполнить реквизиты, характеризующие новое состояние объекта, которое он получил в результате свершившегося с ним события:

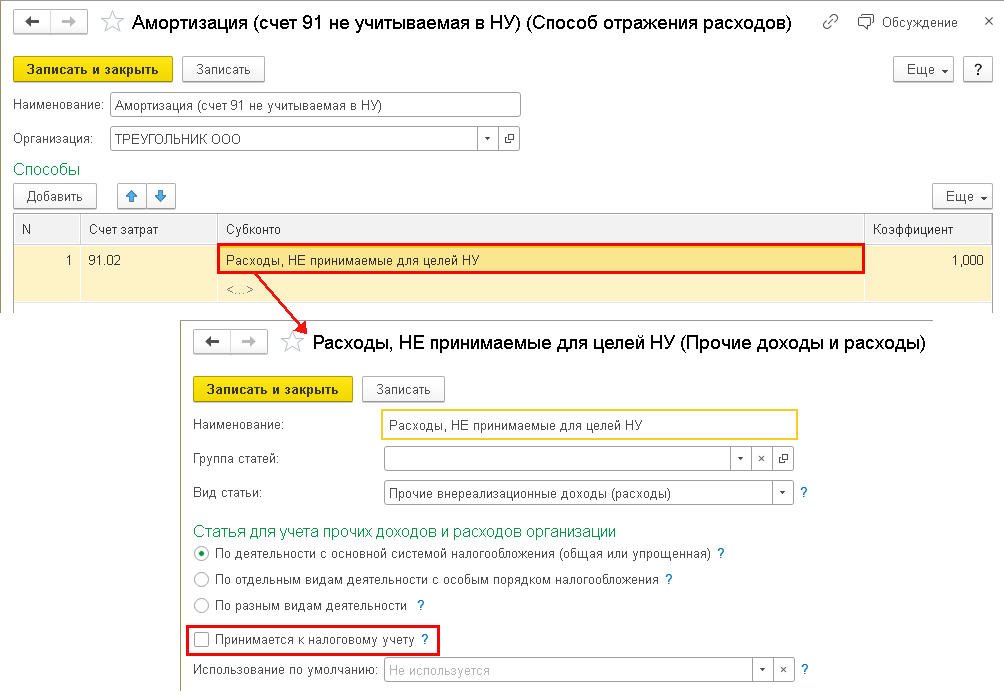

Рис. 9. Способ отражения расходов по амортизации при передаче ОС в безвозмездное пользование

В табличной части документа Перемещение ОС в поле Основные средства указывается объект или список объектов, предназначенных для перемещения.

При проведении документа Перемещение ОС бухгалтерские проводки не формируются, но вводятся записи в регистры:

Поскольку на конец января 2020 года балансовая и налоговая стоимость станка совпадают, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

При передаче объекта ОС в безвозмездное пользование у налогоплательщика НДС возникает вопрос: нужно ли при этом начислять и уплачивать НДС?

Согласно официальной точке зрения, операции по реализации товаров (работ, услуг), передаче имущественных прав на территории РФ признаются объектом налогообложения НДС (ст. 143 и пп. 1 п. 1 ст. 146 НК РФ). Перечни операций, не признаваемых объектом налогообложения и освобождаемых от налогообложения НДС, предусмотрены пунктом 2 статьи 146 и статьей 149 НК РФ. В указанные перечни операции по передаче имущественных прав по договору безвозмездного пользования имуществом не включены. Следовательно, передача имущества в безвозмездное пользование облагается НДС (см., например, письмо Минфина России от 18.09.2019 № 03-07-14/71592). Есть также судебные решения, которые данную позицию поддерживают (постановление Арбитражного суда Дальневосточного округа от 15.05.2019 № Ф03-896/2019 по делу № А51-16899/2018).

Есть судебные акты и с противоположной точкой зрения: согласно пункту 1 статьи 146 НК РФ безвозмездная временная передача прав пользования имуществом не является объектом налогообложения по НДС (см. постановления ФАС Западно-Сибирского округа от 13.07.2011 № А81-4401/2010, Московского округа от 29.06.2006 № КА-А41/5591-06).

Если налогоплательщик не желает споров с налоговыми органами, то ему придется начислить и уплатить НДС с операции по передаче станка в безвозмездное пользование. При безвозмездном оказании услуг налоговая база должна определяться исходя из рыночных цен (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ). В случае с передачей имущества в безвозмездное пользование цена может быть определена равной стоимости аренды аналогичного станка, например 20 000 руб. в месяц без учета НДС.

Предположим, ООО «Треугольник» решило начислять НДС, начиная с февраля 2020 года. Сделать это можно с помощью документа Отражение начисления НДС (раздел Операции).

На закладке Главное документа Отражение начисления НДС достаточно указать наименование организации-получателя станка, договор безвозмездного пользования и установить флаг Формировать проводки.

Табличную часть на закладке Товары и услуги следует заполнить следующим образом:

По кнопке Выписать счет фактуру автоматически создается и заполняется документ Счет-фактура выданный на реализацию.

Обратите внимание, что НДС таким образом придется начислять регулярно (ежемесячно) в течение действия договора вплоть до конца июля.

При проведении документа Отражение начисления НДС формируется бухгалтерская проводка:

Дебет 91.02 Кредит 68.02

— на сумму НДС, начисленного с операции по передаче объекта ОС в безвозмездное пользование (4 000 руб.).

Для целей налогового учета расходы в виде суммы начисленного НДС справочно отражаются только на забалансовом счете НЕ.01.9 «Другие выплаты» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, сформируется запись регистра бухгалтерии:

Дебет 91.02 Кредит 02.01

— на сумму амортизации станка (20 000 руб.).

Для целей налогового учета начисленная сумма амортизации отражается только по кредиту счета 02.01 в специальном поле: Сумма Кт НУ: 02.01.

А расходы по амортизации в налоговом учете справочно отражаются на забалансовом счете НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

Как видим, способ отражения расходов по амортизации переданного в безвозмездное пользование станка изменился, но данные бухгалтерского и налогового учета, отраженные на балансовых счетах 01.01 и 02.01 «Амортизация основных средств, учитываемых на счете 01», по-прежнему совпадают. Поэтому при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль отложенный налог по виду актива Основные средства не признается.

Таким образом, с 2020 года передача основных средств в безвозмездное пользование не приводит к возникновению разниц между их балансовой и налоговой стоимостью, и, соответственно, не приводит к признанию отложенного налога.

При этом в справке-расчете Расход по налогу на прибыль, сформированной за январь-февраль 2020 года, отражается постоянный налоговый расход (ПНР) в сумме 4 800 руб.

Таким образом, разницы в 24 000 руб., образовавшиеся по условиям Примера 2 (20 000 руб. – расходы по амортизации и 4 000 руб. – расходы по списанию НДС), представляют собой «классические» постоянные разницы.

По мере амортизации станка и начисления НДС ПНР ежемесячно увеличивается на сумму 4 800 руб. и концу июля составляет 28 800 руб.

31.07.2020 станок возвращается в организацию. Данную операцию следует также отразить документом Перемещение ОС, где следует ввести новое событие в жизни станка (например, Возврат ОС по договору безвозмездного пользования), а также указать сведения о сдатчике, о получателе и о новом способе отражения расходов по амортизации.

По условиям Примера 3 начиная с августа 2020 года постоянный налоговый расход признаваться не будет.

Закрыть месяц и распечатать справку-расчет

Найти справку из «Закрытия месяца» можно, перейдя в раздел «Операции–Закрытие месяца». Бухгалтерская справка-расчет будет доступна только при успешном завершении регламентной операции, и об этом будет свидетельствовать зеленая галка рядом с соответствующей операцией.

Отчет с расчетом можно открыть, нажав на выполненную операцию или на «Справки-расчеты».

Рис.1 Открытие отчетов из «Закрытия месяца»

Расчет амортизации через регламентную операцию производится каждый месяц. После расчета можно открыть и распечатать соответствующую справку.

Справка-расчет амортизации помогает увидеть список ОС, на которые зачисляется амортизация. Тут будут отображены дата занесения ОС, стоимость и остаточная стоимость (первоначальная стоимость за вычетом амортизации) объекта, срок погашения, остаток срока и собственно сумма амортизирования.

Если в справке установить галку «С начала года», тогда в отчет выведутся данные в разбивке по месяцам, начиная с начала года. Итого будет выводиться нарастающая сумма с начала года.

Рис.3 Формирование отчета по амортизации

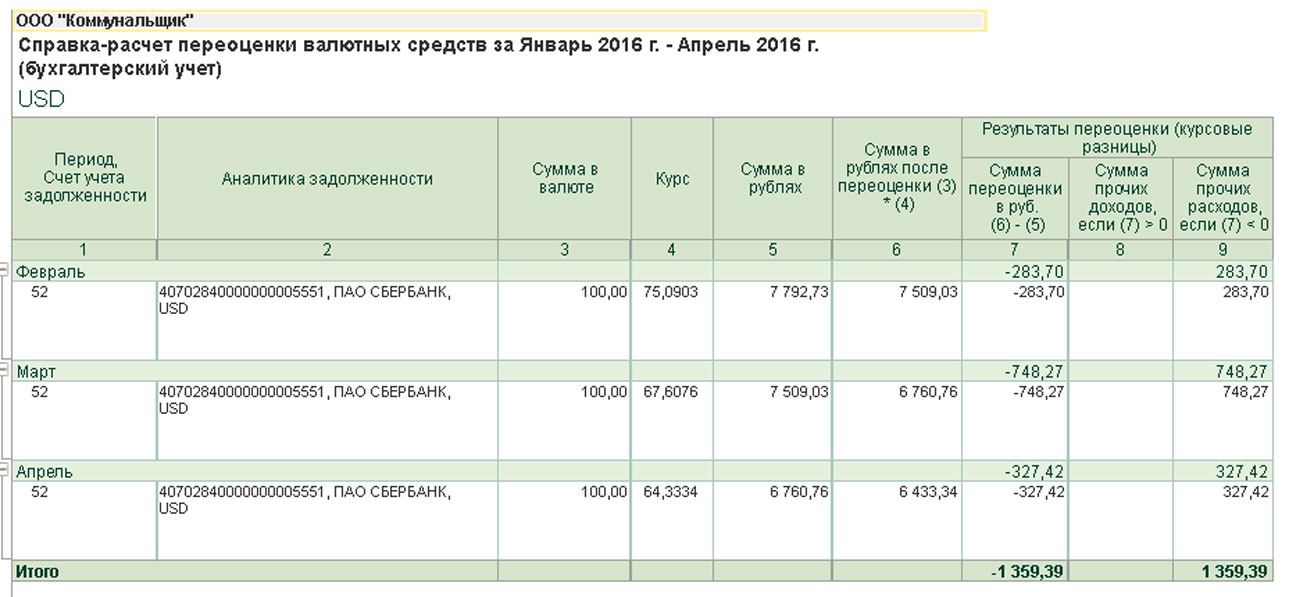

Для подсчета амортизационной премии, которая принимается в состав расходов текущего периода, используется Справка-расчет «Амортизационная премия», а справка «Переоценка валютных средств» отражает переоценку активов и задолженностей в иностранной валюте.

Рис.4 Формирование отчета по переоценке валюты

Справка-расчет «Калькуляция себестоимости» нужна для анализа состава затрат на выработку товаров или услуг. Печатную форму справки можно применять в качестве учетного документа, подтверждающего состав, количественные и денежные показатели затрат на вышеуказанный процесс за отчетный месяц.

Рис.5 Формирование калькуляции себестоимости

Для разнесения затрат, которые нельзя напрямую занести на изготовление товаров берут Справку-расчет разнесения косвенных расходов соответственно. В ней показано, как распределены обще -производственные и -хозяйственные затраты на расходы основного и вспомогательных производств.

Печатная форма отчета является учетным документом, утверждающим разнесение общепроизводственных и общехозяйственных расходов в месяце формирования отчета.

Если стоимость доставки товара на склад фирмы не включается в себестоимость товара, то в конце месяца производится распределение транспортных расходов. Справкой «Транспортные расходы» можно отследить порядок начисления этих расходов по торговым операциям, относящимся к остаткам товаров на конец месяца, с целью формирования прямых расходов по торговым операциям отчетного периода.