- Что собой представляют забалансовые счета?

- Малоценные основные средства

- Что отражают на забалансовых счетах бухгалтерского учета

- Для чего нужны забалансовые счета?

- Забалансовые счета в 1с: бухгалтерии ред. 3.0 – учет без забот

- Забалансовый учет чужого имущества

- Изменения в плане счетов

- Инвентаризация забалансовых счетов

- Проводки по забалансовым счетам на примере

- Списание актива с забалансового счета

- Учет бланков строгой отчетности, путевок, периодики

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Малоценные основные средства

Многие налогоплательщики нередко учитывают за балансом списанные основные средства, которые согласно правилам бухгалтерского учета можно сразу отнести на затраты. Речь здесь об основных средствах стоимостью не более 40 000 рублей (п. 5 ПБУ 6/01).

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии. При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Что отражают на забалансовых счетах бухгалтерского учета

За балансом учитывают имущество сторонних предприятий, которые временно оказались в пользовании организацией, а также списанные дорогостоящие материалы.

Несмотря на то, что законодательно существуют только 11 забалансовых счетов, разрешается добавлять новые счета и субсчета к уже имеющимся счетам. «1С» позволяет сделать это «безболезненно», в пользовательском режиме, без опасений нарушить правильность учета в программе. Такие изменения необходимо зафиксировать в учетной политике.

Конкретно установленной ответственности за отсутствие забалансового учета нет, но это не значит, что не надо его вести. За неполное отражение информации в учете по показателям (если искажено более 10% значения) есть административная ответственность по ст. 15.11 КоАП РФ. – должностное лицо может получить штраф в размере от 5 000 до 10 000 руб.

Забалансовые счета имеют трехзначное обозначение, которое может состоять не только из цифр, но и из буквенных обозначений, а также буквенно-цифровых. Они разделяются на активные, пассивные и активно-пассивные.

Забалансовый учет применяется для вспомогательных целей учета самой программой и для ведения любых количественно-суммовых дополнительных видов учета пользователей.

Поступление и списание с забалансового счета может проводиться документами «1С», если такая операция предусмотрена, или операциями, введенными вручную.

Для получения информации по забалансовым счетам можно воспользоваться типовыми отчетами «1С»: по оборотам и проводкам, по субконто и получать детализацию (расшифровки) из ячеек отчетов. Для просмотра оборотно-сальдовой ведомости по забалансовым счетам не забудьте указать соответствующий флаг «Выводить забалансовые счета».

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Забалансовые счета в 1с: бухгалтерии ред. 3.0 – учет без забот

- Опубликовано 26.08.2020 09:11

- Автор: Administrator

- Просмотров: 55465

Мы постоянно говорим о балансовых операциях и как-то напрасно обделяем вниманием счета забалансового учета. А ведь, к сожалению, многие бухгалтеры слышали о них в последний раз лишь на скамье университета. Грамотно оформленные забалансовые счета предназначены для учета объектов, не принадлежащих организации, но временно находящихся в ее распоряжении. Именно эта информация позволяет провести более точный анализ кредитоспособности компании, определить ее финансовую стабильность. О том, что из себя представляют забалансовые счета, какой порядок их применения поговорим в этой статье.

Что такое забалансовые счета?

Забалансовые счета не включаются в баланс. Отсюда и их название – забалансовые. Прописав в учетной политике, предприятие может открывать самостоятельно свои забалансовые счета.

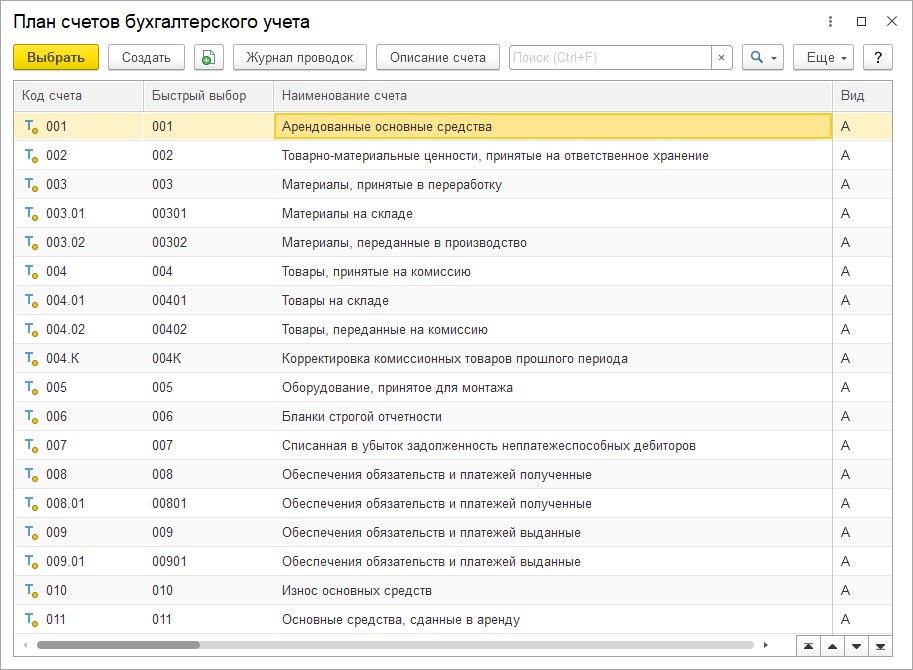

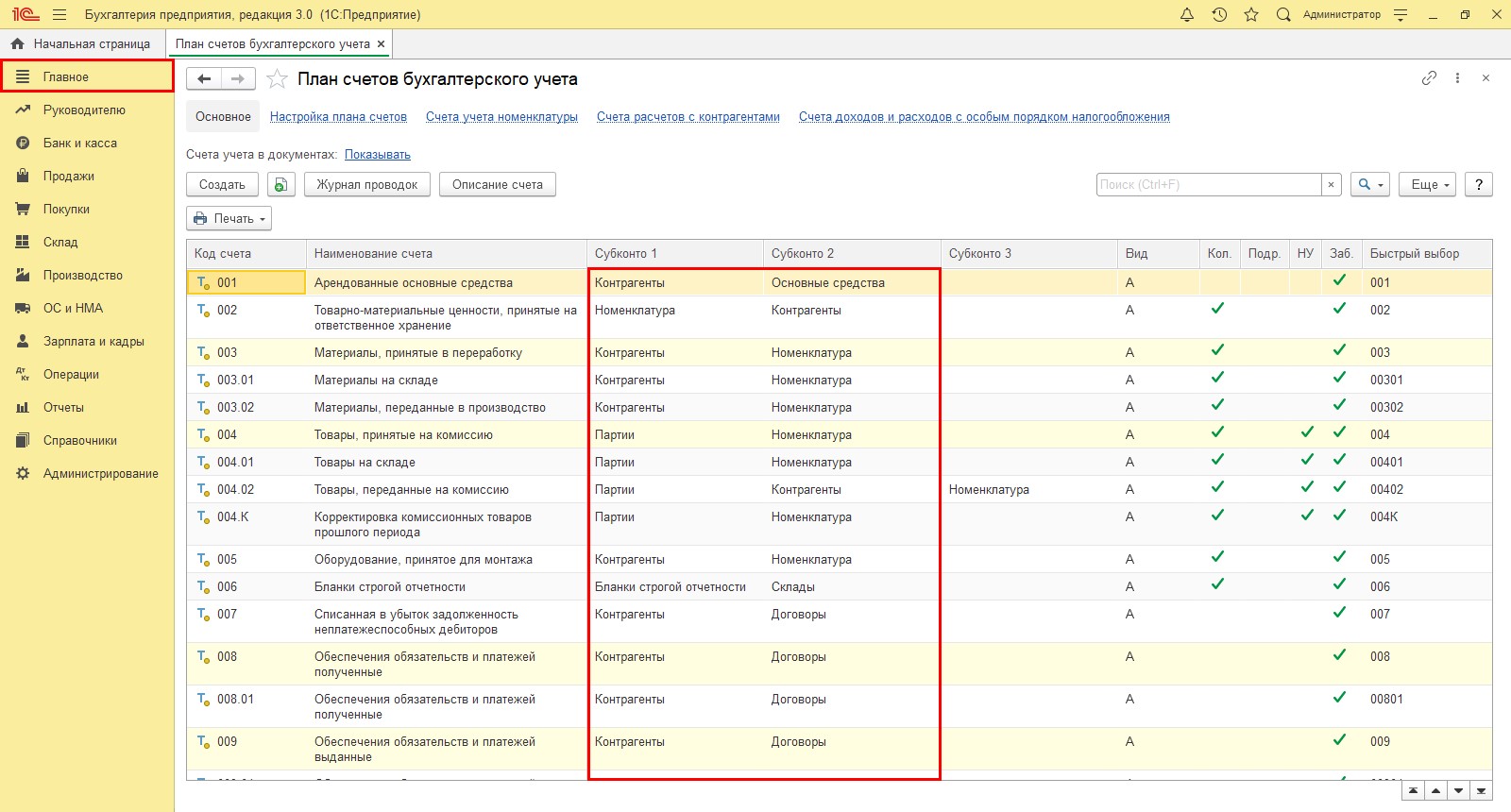

В программе 1С: Бухгалтерия предприятия имеется 11 забалансовых счетов. Убедимся в этом, зайдя раздел «Главное» — «План счетов». Находятся они в конце списка основных счетов учета.

Забалансовые счета условно можно разделить на группы:

• Для учета имущества (001, 002 и др.);

• Для учета обязательств (007, 008, 009);

• Для учета прочего имущества (003)

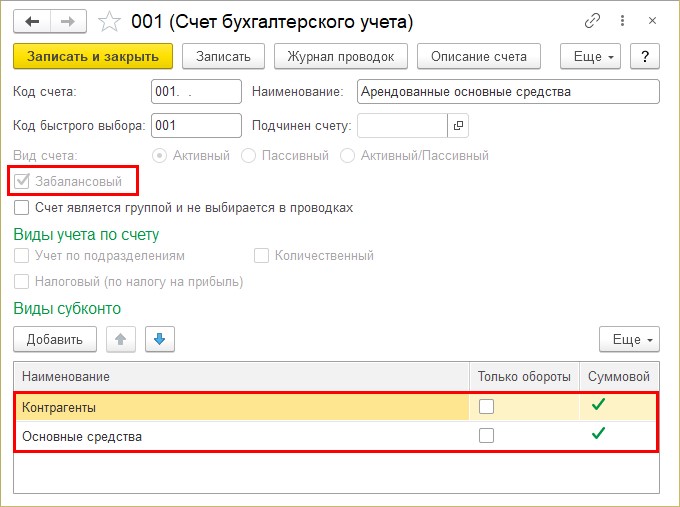

Откройте любой забалансовый счет для просмотра. В нем установлен флажок – «забалансовый» и определены субконто, которые пользователь заполняет при вводе операции.

Открыв план счетов из раздела «Главное» — «План счетов», пользователю видны субконто, установленные для конкретного забалансового счета.

Рассмотрим некоторые счета.

Счет 001 – на нем ведется учет арендованных ОС. Например, аренда склада, магазина, автомобиля, имущества. Рекомендуется вести раздельный учет арендованных основных средств на территории РФ и за ее пределами, выделив для этого отдельные субсчета – 001.1 и 001.2. На этом счете также учитывают одну их операций налоговых агентов по НДС.

Счет 002 – предназначен для учета ТМЦ, принятых на ответственное ранение. Это может быть ранение по договору, хранение реализованных материальных ценностей, которые покупатель не забрал и другие ситуации, например, возврат недоброкачественного товара поставщику.

Счет 003 – на данном счете ведется учет принятого в переработку давальческого сырья и материалов.

Счет 004 – на нем учитываются товары, принятые на комиссию, в разрезе контрагентов и номенклатуры.

Счет 005 – предназначен для учета подрядчиком оборудования, переданного ему для монтажа.

Счет 006 – БСО – бланки строгой отчетности. Это могут быть различные подарочные сертификаты, бонусные карты магазина, бланки путевок, билеты, талоны, дипломы, абонементы и т.п.

Счет 007 – предназначен для ведения учета по суммам списанной дебиторской задолженности. Если в течении 5 лет контрагент-дебитор не рассчитался по своим обязательствам, то такая задолженность списывается на убытки предприятия с параллельным отображением на забалансовом счете.

Счет 008 – на нем учитывает суммы обеспечения обязательств, например:

• гарантийные письма дебитора, не рассчитавшегося в определенный срок;

• задаток;

• залог;

• поручительство;

• банковская гарантия.

Но не путать задаток с авансом! В учете задаток отражается на забалансе.

Счет 009 – на этом счете учитываются обязательства (гарантийные письма, поручительства и т.п.), выданные нашей фирмой в обеспечение погашения долга.

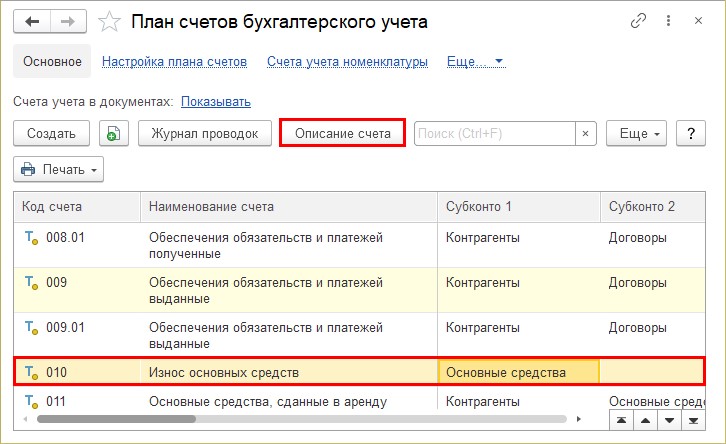

Счет 010 – для учета износа ОС, числящихся объектов жилищного фонда или других объектов благоустройства.

Счет 011 – предназначен для учета ОС, переданных в аренду. Учет ведется в разрезе контрагента-арендатора и объектов основных средств.

Ознакомиться подробнее с информацией о счетах можно, выделив счет и нажав кнопку «Описание счета» в справочнике «План счетов».

Учет на забалансовых счетах

В программе 1С: Бугалтерия предприятия движение на забалансовых счетах можно отразить двумя способами:

1 способ – документом «Операция, введенная вручную».

2 способ – с помощью предусмотренных программой документов.

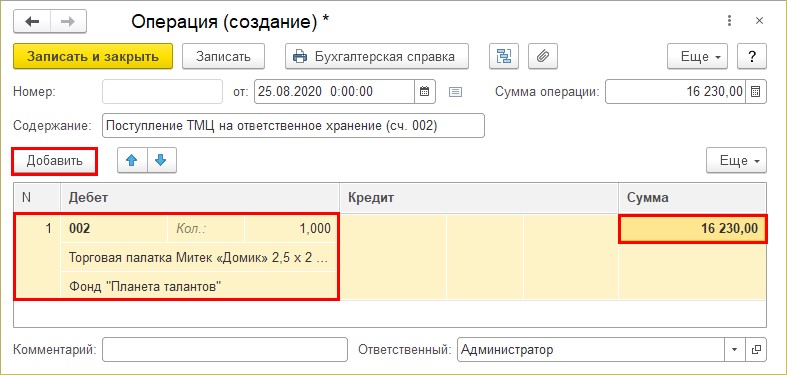

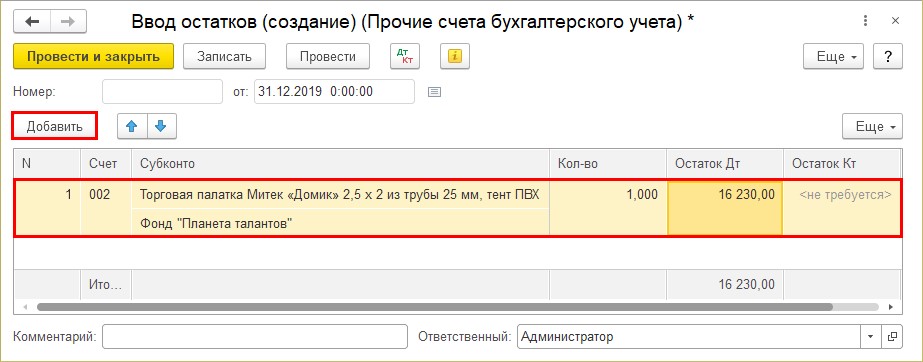

Для примера, отобразим операцию поступления на забалансовый счет 002 «ТМЦ, принятые на ответственное хранение».

От контрагента Фонд «Планета талантов» принята на хранение «Палатка торговая Митек Домик 2,5х2,0м» — 1 штука, стоимостью 16230 руб.

1 способ.

Шаг 1. Перейдите в раздел «Операции» — «Операции, введенные вручную».

Шаг 2. Нажмите «Создать» и сформируйте проводку – Дт счета 002.

Шаг 3. Заполните данные субконто – наименование ТМЦ, контрагента. Укажите количество и сумму.

Шаг 4. Сохраните документ. Операция отражена в учете.

Для списания ТМЦ операция отражается этим же документом, но по кредиту счета 002 «ТМЦ, принятые на ответственное хранение».

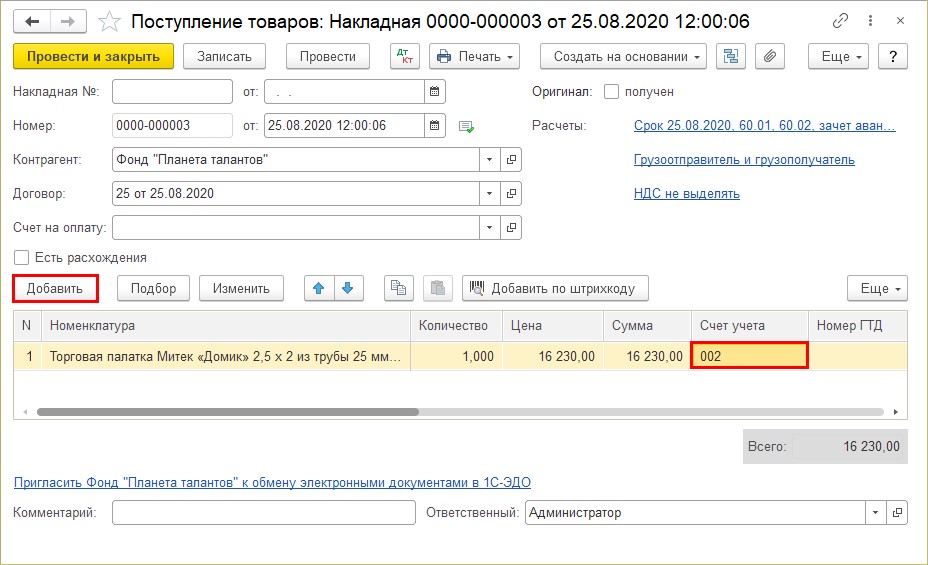

2 способ.

Шаг 1. Сформируйте документ «Поступление» — «Товары (накладная)» в разделе «Покупки» — «Поступление (акты, накладные)».

Шаг 2. Заполните шапку документа и табличную часть – кнопка «Добавить». Выберите номерклатуру, укажите количество и сумму.

Обратите внимание – счет учета установился автоматически – 002.

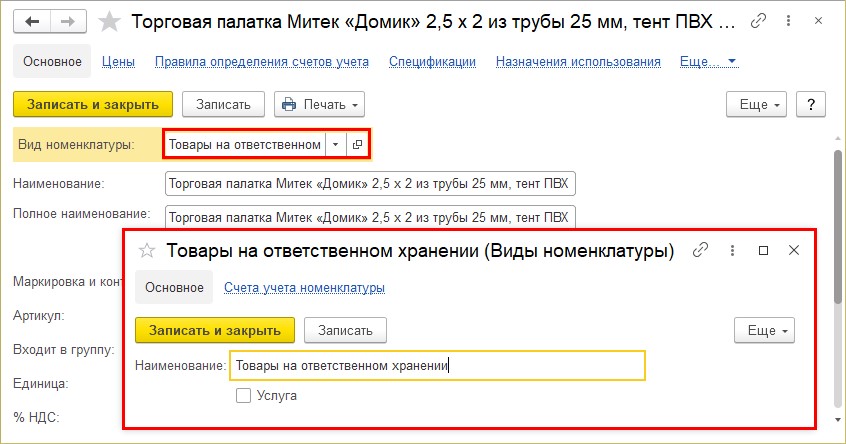

Определяющим моментом является то, что при создании элемента номенклатуры указано — «Вид номенклатуры» — «Товары на ответственном хранении».

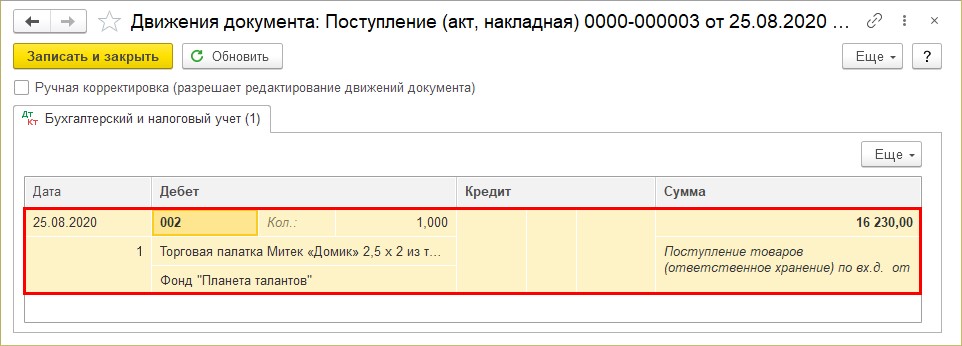

Шаг 3. Сформируйте отчет о движении документа – кнопка в верхней части документа. Документ сформировал проводку – дебет счета 002, аналогично той, что мы отразили документом «Операция, введенная вручную».

Таким образом, мы отразили поступление ТМЦ на забалансовый счет 002 «ТМЦ, на ответственном хранении» с помощью документа.

В случае, если нет документа, которым можно отразить в учете движение по забалансовым счетам, всегда можно воспользоваться первым вариантом – оформить с помощью документа «Операция, введенная вручную».

Ввод остатков по забалансовым счетам, если учет ранее вёлся в другой программе

Для этого предназначен специальный документ. Здесь надо учесть, что к забалансовым счетам не применяется принцип двойной записи. Т.е. операция по такому счету записывается только по дебету счета или по кредиту.

Рассмотрим это на примере.

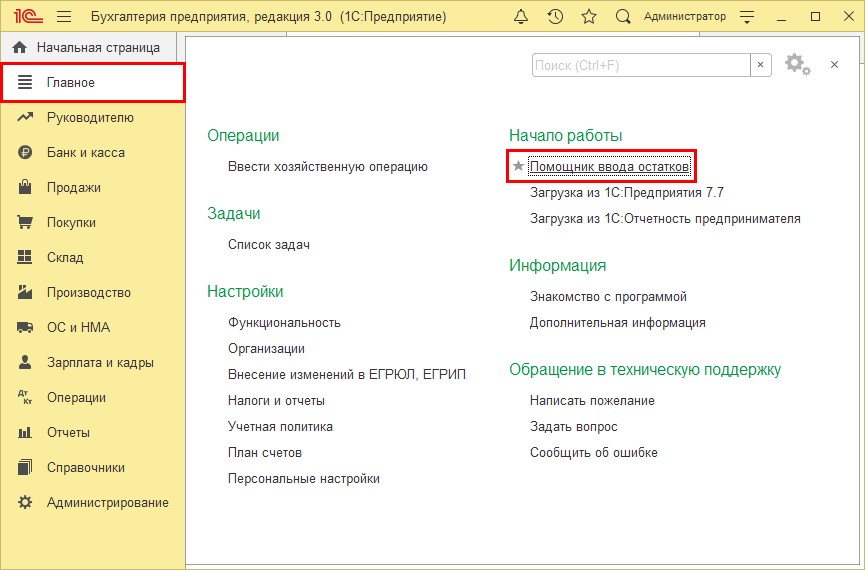

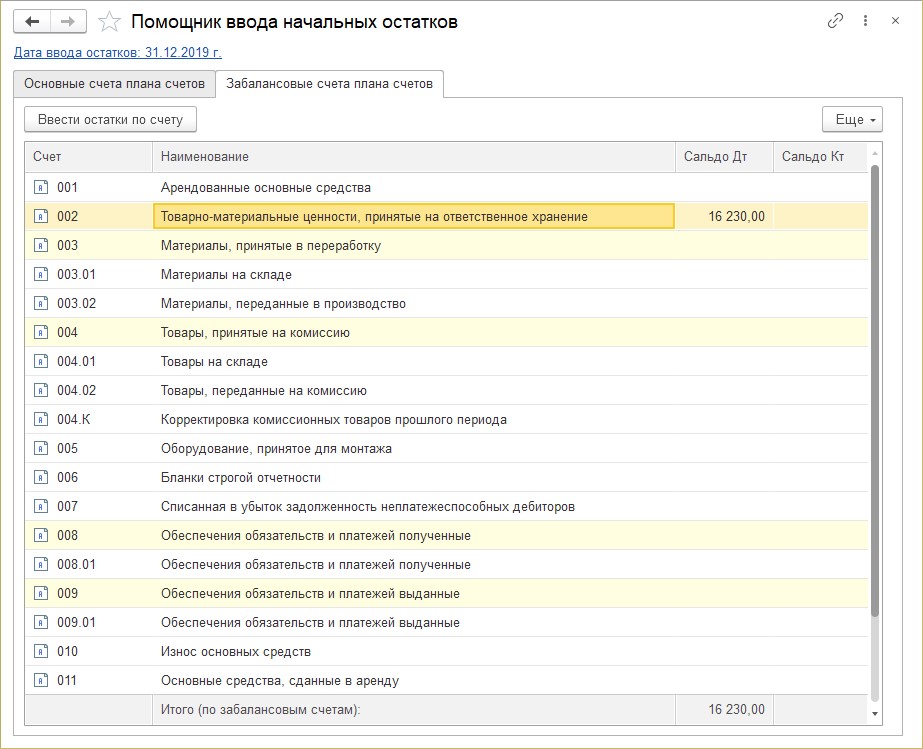

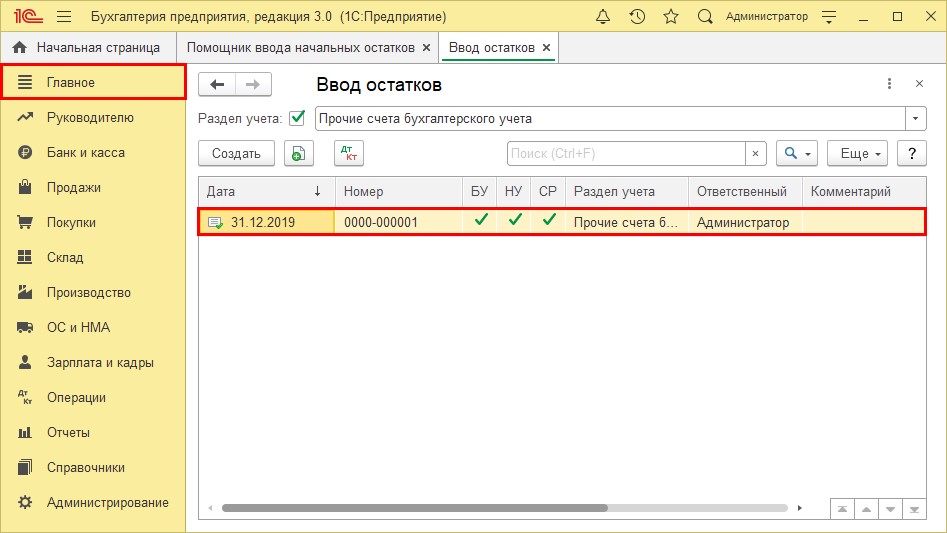

Шаг 1. Для ввода остатков на начало текущего года перейдите в раздел «Главное» — «Помощник ввода остатков».

Шаг 2. Установите дату ввода остатков – последний день месяца, предшествующего началу текущего года. Так для ввода остатков на 1 января 2020 года, установим дату 31 декабря 2022 года.

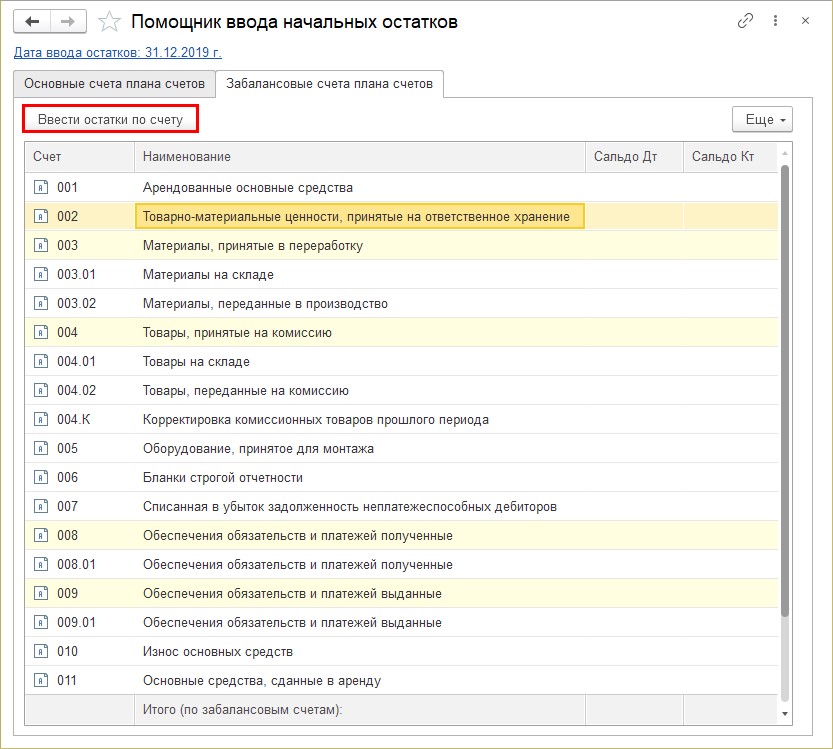

Шаг 3. Перейдите на вкладку «Забалансовые счета», выберите счет, по которому вносятся остатки и нажмите кнопку «Внести остатки по счету».

Шаг 4. В открывшемся документе нажмите «Добавить» и укажите забалансовый счет.

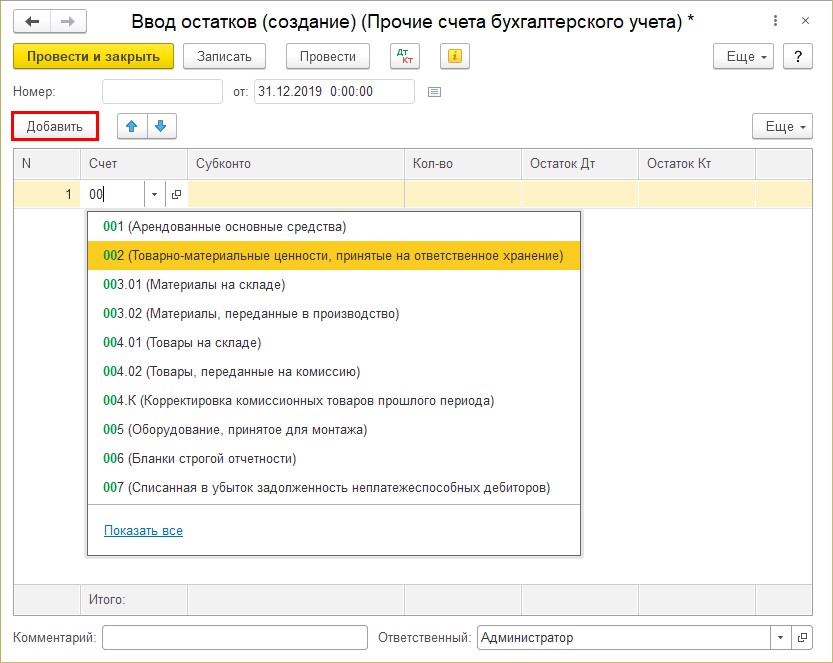

Шаг 5. Укажите наименование ТМЦ, выбрав из справочника «Номенклатура».

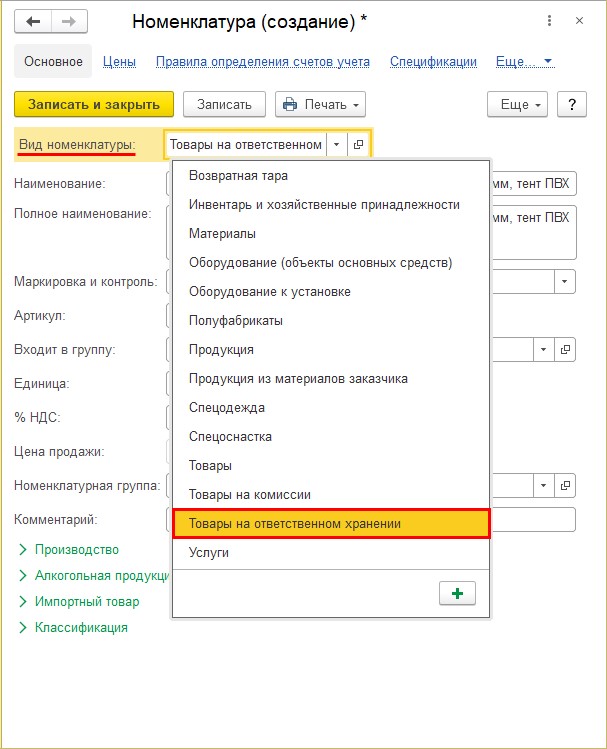

Для примера внесем остаток по счету 002 – «Товары на ответственном хранении». При выборе номенклатуры создадим объект с указанием вида номенклатуры «Товары на ответственном хранении».

От правильного заполнения поля «Виды номенклатуры» зависит правильность указания счета учета в операциях при выборе этого элемента!

Шаг 6. Укажите контрагента, количество и стоимость ТМЦ в колонке «Остаток Дт».

Еще раз обращаем ваше внимание, если сальдо у счета по дебету, то указывается только дебет счета. Кредит при этом не заполняется и остается пустым!

Шаг 7. Сохраните документ – «Провести и закрыть».

Таким образом вносятся остатки и по другим забалансовым счетам. Все внесенные данные отображаются в таблице. Здесь же пользователь может открыть их и отредактировать при необходимости.

Щелкнув дважды мышкой на выбранном счете, откроется журнал документов по вводу остатков. Забалансовые счета относятся к разделу – «Прочие счета бухгалтерского учета».

После отражения остатков по счетам, очевидно возникнет вопрос: «Как посмотреть внесенные данные в отчетах?». Рассмотрим это далее.

Отчеты по забалансовым счетам

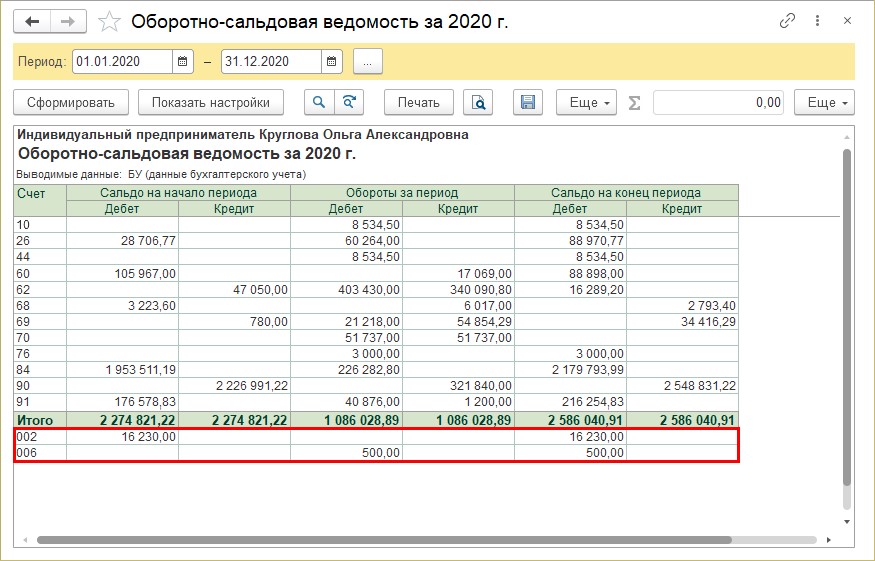

Сведения о данных забалансовых счетов можно посмотреть:

1. В отчете «Оборотно-сальдовая ведомость». Она отражает общие данные по счетам.

2. В отчете «Оборотно-сальдовая ведомость по счету», указав интересующий забалансовый счет.

Сформируем эти отчеты.

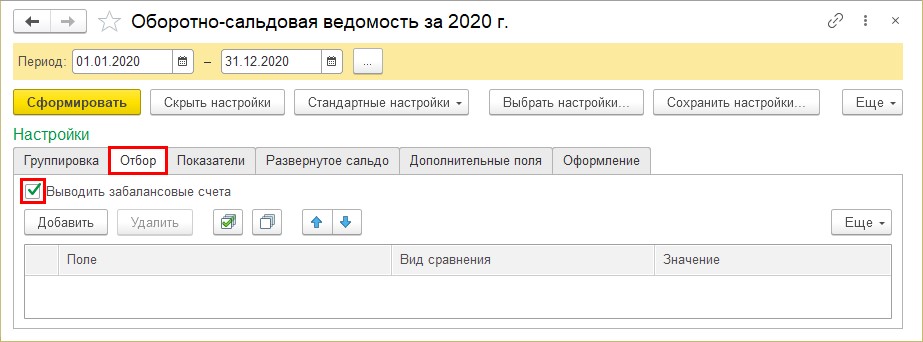

Шаг 1. Откройте раздел «Отчеты» — «Оборотно-сальдовая ведомость».

Шаг 2. Перейдите на закладку «Отбор» и установите галочку «Выводить забалансовые счета».

Шаг 3. Сформируйте отчет – кнопка «Сформировать». В конце отчета отобразятся данные по забалансовым счетам.

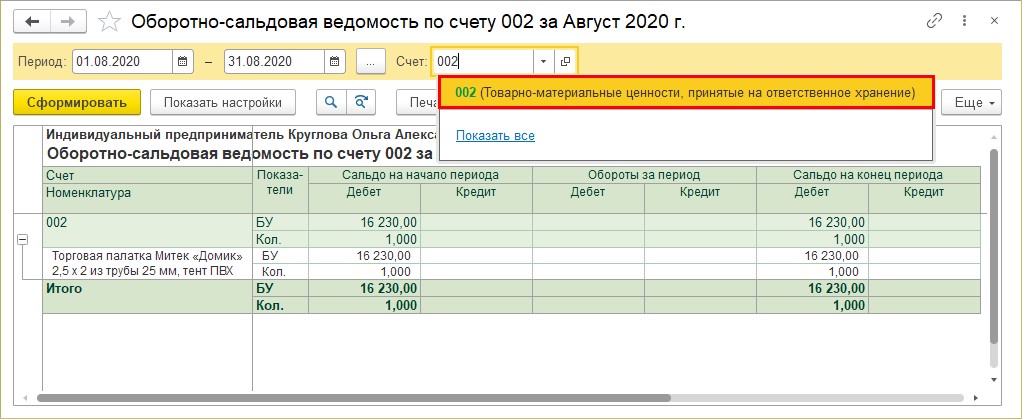

Более детальную информацию по забалансовым счетам можно получить, сформировав «Оборотно-сальдовую ведомость по счету», выбрав конкретный забалансовый счет.

Шаг 4. Перейдите «Отчеты» — Оборотно-сальдовая ведомость по счету». Введите счет, например, 002 (ТМЦ, принятые на ответственное хранение) и нажмите «Сформировать».

Отчет по забалансовому счету 002 сформирован.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Забалансовый учет чужого имущества

Иногда возникает потребность учесть за балансом имущество, которое не принадлежит компании. Это могут быть взятые в аренду основные средства, товары по договору на комиссии или ответственном хранении, прочее.

Арендаторы должны учитывать полученное имущество на счете 001 «Арендованные основные средства» (абз. 7 п. 32 ПБУ 6/01, п. 27 ПБУ 4/99). Если такой учет не вести, компанию могут оштрафовать (ст. 15.11 КоАП РФ, ст. 120 НК РФ). Поступление арендованных средств отражается по дебету счета 001, возврат арендодателю — по кредиту счета.

Комиссионеры отражают товары, принятые на комиссию, по дебету счета 004. Вид, стоимость и количество товаров можно посмотреть в приемо-сдаточных актах. Реализованный и возвращенный товар комиссионеры отражают по кредиту счета 004.

Товарно-материальные ценности (ТМЦ), принятые на ответственное хранение, поставщики и покупатели учитывают на счете 002. Поставщики товара отражают на счете 002 оплаченный, но не вывезенный покупателем товар по не зависящим от сторон причинам.

- товар не оплачен, а по условиям договора поставки его нельзя использовать до момента оплаты;

- право собственности на товар еще принадлежит поставщику.

Важно

Налогоплательщик не может принять к вычету НДС, пока ТМЦ учитываются за балансом. Контролеры считают, что если покупатель не вправе использовать эти товары в операциях, облагаемых налогом на добавленную стоимость, то и права на вычет налога у него нет (письмо Минфина РФ от 22.08.2022 № 03-07-11/48963).

Изменения в плане счетов

Приказом от 14.09.2020 года № 198н Минфин включил в Инструкцию № 157н новые забалансовые счета:

- Счет 38 «Сметная стоимость создания (реконструкции) объекта концессии» и счет 39 «Доходы от инвестиций на создание (реконструкцию)объекта концессии» — предназначены для учета сумм инвестиций.

- Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

На счете подрядчик учитывает результаты долгосрочных договоров строительного подряда.

- Счет 33 «Ценные бумаги по договорам репо» — для учета операций с ценными бумагами.

РЕПО — это покупка ценных бумаг с обязательством обратной продажи.

- Счет 53 «Ценные бумаги по договорам репо от управления остатками средств на ЕКС» — для учета операций с ценными бумагами. Счет применяют органы Федерального казначейства.

Инвентаризация забалансовых счетов

К концу года по всем счетам стоит провести проверку, инвентаризацию числящегося на них имущества и обязательств. Если обнаружены неточности, нужно внести корректировку, если имущество, подлежащее учету, отсутствует — составить акт и бухгалтерскую справку и списать его.

Например, бухгалтер обнаружил, что инструменты, которые числились на счете 002 успели прийти в негодность, сломаться и были сданы в металлолом. Нужно составить бухгалтерскую справку, указать в ней подтверждающие документы (акт сдачи в металлолом, заключение эксперта о поломке и др.) и сделать проводку Кредит 002 по списанному инструменту.

Как вы догадались, на 31 декабря на забалансовых счетах может быть остаток. Он обязательно должен быть дебетовым. Если у вас остаток в кредите забалансового счета — что-то пошло не так.

Важные нюансы по имуществу, учитываемому на забалансовых счетах:

- При аренде имущества договором не всегда установлена его оценка. Можно запросить данные для учета у арендодателя, провести оценку с помощью эксперта или подписать допсоглашение, в котором будет установлена цена имущества.

- При проведении инвентаризации имущество, учитываемое за балансом описывается обособленно от другого имущества организации.

- ИП не обязан вести бухучет, но может учитывать имущество и обязательства, которые отражаются компаниями на забалансовых счетах по аналогии.

- Есть имущество, которое сложно оценить. Придется применять или рыночную или условную оценку. Например, это относится к стоимости бланков БСО.

Онлайн-Спринтер — для сдачи бухгалтерской и налоговой отчетности в срок по актуальным формам. Загружайте или создавайте отчеты прямо в сервисе, проверяйте их перед отправкой, проводите сверки с ФНС.

Попробовать полный функционал бесплатно— 30 дней тест-драйва в подарок от Такском.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия.

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Учет бланков строгой отчетности, путевок, периодики

- Счет 03 «Бланки строгой отчетности»

Здесь учитывают бланки трудовых книжек, вкладыши к ним, аттестаты, дипломы, свидетельства, сертификаты, бланки листков нетрудоспособности, квитанции и другие БСО. Конкретный перечень учреждение должно закрепить в учетной политике.

На счете 03 бланки отражают в момент выдачи ответственным лицам или с момента приобретения, если бланки хранятся у ответственных лиц.

БСО учитывают на забалансе в условной оценке — один бланк, один рубль или по стоимости приобретения, если так установлено в учетной политике.

Выдача, передача другим юридическим лицам, списание в связи с порчей, хищением или недостачей следует оформлять актом приема-передачи или актом о списании по стоимости, по которой они были приняты к учету.

В Книге по учету БСО бланки распределяются по каждому виду, наименованию, номеру, серии, в разрезе ответственных лиц и местонахождений.

- Счет 08 «Путевки неоплаченные»

Путевки, полученные безвозмездно от общественных, профсоюзных и других организаций принимают к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки, или при отсутствии номинала в условной оценке. Учет ведется в карточке количественно-суммового учета по наименованию, номеру, серии, правовым основаниям, по ответственным лицам, местам хранения.

- Счет 23 «Периодические издания для пользования»

Счет нужен для учета газет и журналов для комплектации библиотечного фонда. Периодику принимают к забалансовому учету по условной оценке: один номер журнала или один годовой комплект газеты, один рубль.

Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списывать объекты можно по решению комиссии на основании акта.

Учет дебиторской и кредиторской задолженности

- Счет 04 «Сомнительная задолженность» и счет 20 «Задолженность, невостребованная кредиторами»

На забалансовом учете задолженность отражается, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса, в том числе если задолженность не соответствует критериям признания активом.

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат, поступлений и по кредиторам для кредиторской задолженности.

Аналитический учет надо вести в разрезе кодов классификации доходов и расходов бюджетов, источников финансирования дефицитов бюджетов, контрагентов, кодов финансового обеспечения.

Со счета 04 долг можно списать по решению комиссии о признании задолженности безнадежной в случаях, предусмотренных законодательством РФ, после того как завершился срок возможного возобновления процедуры взыскания. Решение надо подкрепить документами, подтверждающими неопределенность получения экономических выгод или полезного потенциала.

Невостребованную кредиторами задолженность списывают со счета 20 на основании решения инвентаризационной комиссии учреждения. Порядок списания для казенных учреждений устанавливает ГРБС. Бюджетные и автономные учреждения списывают актом, установленным учетной политикой.

Учет обеспечения гарантий

Учет обеспечения гарантий ведут на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств»

Обеспечением может быть имущество, кроме денежных средств. Оно принимается к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в Многографной карточке в разрезе обязательств по видам имущества, количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные и муниципальные гарантии»

Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и суммам гарантий, правовым основаниям, кодам бюджетной классификации. Суммы обеспечений списываются со счета, когда исполнены обязательства, подкрепленные гарантией.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости»

Счет используют органы с полномочиями акционера или других уполномоченных органов. Учет ведется в Реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества в разрезе видов акций, контрагентов, реестровых номеров акций.

- Счет 40 «Финансовые активы в управляющих компаниях»

На забалансе учитывают объекты, которые переданы управляющей компании. Стоимость имущества корректируется на отчетную дату. Учет ведут по группам и видам финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями»

Счет служит для аналитического учета информации о целевом использовании взносов в уставные капиталы организаций, их дочерних обществ. Речь идет об инвестициях, которые осуществляют госорганы.