Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

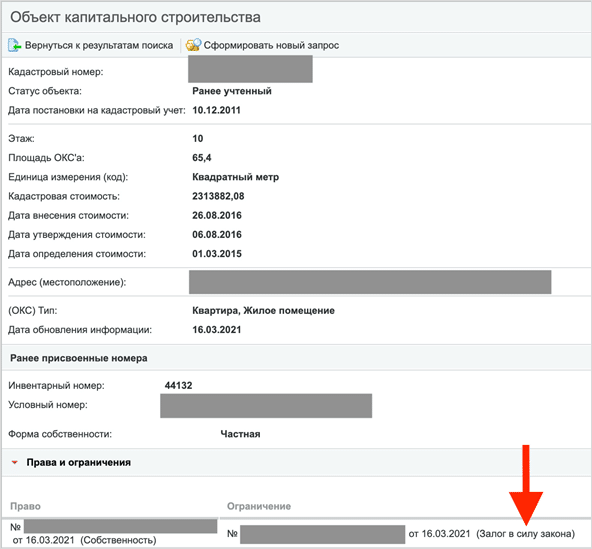

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

Дальше расскажу подробнее про важные нюансы такой сделки.

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Так работают, например, ВТБ и «Сбербанк».

- Можно ли продать квартиру в ипотеке

- Досрочное погашение долга

- Продажа через рефинансирование

- Продажа ипотеки через банк

- Продажа квартиры и погашение ипотеки во время проведения сделки

- Легко ли продать квартиру с ипотекой

- Что такое торги недвижимостью

- Как я купила первую квартиру на торгах у банка

- Как правильно платить налоги, если покупаете квартиры на торгах

- Почему стоит зарегистрировать ИП

- Где искать торги недвижимостью

- Как я выбираю квартиру на торгах

- Мой опыт проверки документов

- Как подготовиться к участию в торгах

- Как происходит процесс торгов

- Что делать, если выиграли торги

- Как я выселяла проблемного должника

Можно ли продать квартиру в ипотеке

Если вы оформили ипотечный кредит и приобрели жилплощадь, это не значит, что вам придется оставаться в ней всю жизнь. Если планируется приобрести жилплощадь в другом районе или городе, а имеющаяся уже не подходит, есть несколько вариантов, как ее продать.

Но важно помнить — при приобретении жилья в ипотеку оно остается в залоге у банка до окончательного погашения долга. Поэтому для продажи потребуется одобрение финансового учреждения. Это касается как введенных в эксплуатацию объектов, так и тех, которые продолжают строиться на момент вашего решения продавать права.

Досрочное погашение долга

Клиент может внести полную стоимость жилья до того, как продаст квартиру в ипотеке. Тогда запрет на действия с недвижимостью будет снят, владелец получает право свободно распоряжаться своим имуществом — продавать, дарить, делить или отчуждать любыми другими способами.

Когда это удобно:

Если нужно как можно быстрее продать жилье, а найти покупателя на квартиру не получается, можно:

Это простой вариант вывода квартиры из-под обременения, но к нему нужно относиться внимательно. У потребительского кредитования, как правило, не такой большой срок, как у ипотечного, — всего 5-7 лет, тогда как у ипотеки — до 30 лет. Процентная ставка тоже будет выше. Если остаток долга большой, то при перекрытии обычным кредитом ежемесячный платеж значительно возрастет.

Так можно сделать, если у вас уже есть потенциальный покупатель и весь процесс продажи займет не больше 2 месяцев. Если придется искать покупателя больше полугода, это может серьезно ударить по вашему бюджету. Поэтому заранее подумайте, получится ли быстро реализовать жилплощадь, и просчитайте будущие траты.

Если увеличение платежа вас не пугает, можно оформить кредит и спокойно продавать жилье. Ежемесячный платеж будет существенным, но срок кредитования при этом уменьшится в несколько раз, а недвижимость не будет находиться под залогом.

Продажа через рефинансирование

Во многих банках можно подать заявку на рефинансирование. Клиент берет кредит в новом банке, чтобы этими средствами закрыть кредитное обязательство в другом банке. Таким способом можно закрыть задолженность и вывести недвижимость из-под обременения. По таким программам могут быть более выгодные условия и выше вероятность одобрения.

Обратите внимание: нужно найти банковское предложение, в котором ваша жилплощадь не остается под залогом. Еще один вариант — оставить в качестве залогового имущества другую квартиру.

Пошаговый план, как может продаваться квартира:

Теперь можно спокойно продавать недвижимость, она больше не находится под обременением.

Продажа ипотеки через банк

У большинства банков есть разделы на сайте, где предлагают к покупке квартиры и частные дома, владельцы которых планируют продавать имущество в залоге.

Клиент обращается в банк и пишет заявление о том, что больше не хочет или не может выплачивать задолженность, с просьбой реализовать его имущество. Вместе с этим он передает банку право реализовать недвижимость.

Банк без участия заемщика ищет клиента, который согласен купить эту собственность, проверяет его, изучает документы, продает жилье. Продавцу не нужно приезжать показывать недвижимость, участвовать в остальных этапах сделки.

Полученные от покупателя деньги уходят на полное закрытие ипотечного кредита. Если оплаченная сумма больше остатка долга, излишек переводится бывшему владельцу недвижимости.

Продажа квартиры и погашение ипотеки во время проведения сделки

Если выбрать этот вариант, то долг будет погашен покупателем во время заключения сделки и подписания договора. Для этого сначала нужно взять разрешение от банка на такой способ реализации и выписку об остатке долга, а затем искать покупателя.

В договоре прописываются все условия, покупатель перечисляет полную стоимость жилья, а банк делит деньги на два счета. На одном будет храниться достаточная сумма для полного закрытия задолженности, на другом — остаток, который получит продавец после завершения окончательных расчетов и оформления всех документов.

Документы по сделке передаются на регистрацию в Росреестр, где при получении необходимого пакета документов и разрешения банка происходит одновременное снятие обременения с продавца квартиры и регистрация перехода права в пользу покупателя.

Такой вариант продажи удобен, если:

Банк полностью контролирует сделку и гарантирует ее безопасность. Обе стороны будут находиться под защитой — покупатель приобретает жилплощадь, продавец получает деньги, условия не могут измениться в процессе совершения сделки.

Покупатель имеет право задействовать любые имеющиеся средства для приобретения. Это может быть материнский капитал, свои накопления или кредит, не обязательно в этом же банке.

Легко ли продать квартиру с ипотекой

Это зависит множества факторов: например, от остатка долга, целей продавца, вероятности найти покупателя на конкретную жилплощадь. Не все готовы участвовать в сложной сделке и ждать столько, сколько потребуется для оформления документов. Некоторые потенциальные покупатели предпочитают сразу отказаться от идеи купить вашу недвижимость, а не разбираться в формальностях.

Иногда процесс продажи задерживается из-за того, что не удается найти покупателя. Но, если вы не торопитесь, можно подождать — обязательно найдется человек, который обладает нужной суммой и которому понравится ваше жилье.

Со стороны банка обычно не возникает препятствий, если покупатель соответствует выставленным условиям. Поэтому лучше уточнить все вопросы еще до начала подготовки договора.

Три шага — и квартира ваша

Рассчитайте ипотеку в несколько кликов, авторизуйтесь на Госуслугах и оформите заявку

Получите финальное одобрение

Выберите недвижимость и загрузите документы онлайн в личном кабинете

Получите ипотеку в удобном для вас офисе банка

Посчитайте ипотеку в банке ВТБ и отправьте заявку с использованием Госуслуг.

зарабатывает на купле-продаже квартир с торгов

В 2019 году моя близкая родственница Татьяна начала зарабатывать на недвижимости с торгов.

Она приобретала квартиры, изъятые судом по банкротству или неуплате ипотеки, делала в них ремонт и продавала. Такой метод заработка оказался прибыльным: на торгах продают квартиры по цене в среднем на 30% ниже рыночной, затраты на ремонт обходились Татьяне максимум в 150 000 , а заработать на продаже получалось более миллиона.

Конечно, в купле-продаже квартир с торгов есть сложности. Придется подготовить много документов, процесс участия в торгах новичку может показаться запутанным, а еще иногда приходится иметь дело с жильцами, которые отказываются покидать квартиру и пакостят в ней перед уходом. В одной из таких проблемных квартир, которую купила Татьяна, позже жила и я. Мы вместе ходили в суд, договаривались с предыдущим жильцом и устраняли проблемы, оставленные им в квартире.

Для этой статьи я узнала у Татьяны, на каких площадках искать недвижимость, как участвовать в торгах, выселять проблемных должников и все усилия заработанных денег.

Что такое торги недвижимостью

Торги — это процедура, в процессе которой государство или банк продает имущество должников:

Торги по продаже имущества банкротов. Если у человека долги от 500 000 и нет возможности их выплатить, его могут признать банкротом — по собственному заявлению или через суд по заявлению кредитора. В таком случае для погашения задолженности используют имущество банкрота — так на торги попадает его недвижимость.

Торги по банкротству организует финансовый управляющий должника, а арестованное имущество передает на продажу территориальное управление Росимущества.

На торги по продаже арестованного имущества попадает недвижимость людей, не плативших кредит, который взяли под залог недвижимого имущества, или ипотеку. По заявлению банка суд заводит дело об обращении взыскания на залоговое имущество.

По закону банк не может сразу взять квартиру в собственность, поэтому после судебного решения она уходит на торги.

Где и как проходят торги. Суд устанавливает цену, недвижимость размещают на электронной площадке для торгов — ее сокращенно называют ЭТП. Это специальные аккредитованные государством сайты, где публикуется информация о лотах и проходит процедура торгов: , и другие. Подробнее об ЭТП расскажу дальше в статье.

Процедура торгов и набор документов для участия одинаковы и в торгах по банкротству, и по арестованному имуществу. Различаться может только ЭТП и формат торгов. Я участвовала в торгах, проходивших в формате аукциона. В этом случае на недвижимость устанавливают начальную стоимость, покупатели делают ставки на повышение цены. Побеждает тот, кто предлагает наибольшую цену.

Бывает так, что на первых торгах на квартиру не находится покупатель — чаще всего такое происходит, потому что начальная цена была завышена. В этом случае организуют вторую процедуру торгов, на которых устанавливают цену на 15% ниже. Если и со вторых торгов квартира не продается, то в течение 30 дней по заявлению банка имущество передается ему в собственность — тогда сам банк продает квартиру.

Некоторые банки продают недвижимость на «Авито» или «Циане», другие организуют торги на собственных ЭТП. Банку нужно как можно быстрее покрыть убытки, поэтому он делает еще большую скидку. Например, у должника перед банком долг 1 500 000 , изначально на торги квартиру выставляли по цене 2 200 000 . После несостоявшихся торгов банк получает квартиру в собственность и продает ее за 1 800 000 .

Конечно, так квартиру гораздо выгоднее купить, чем на первоначальных торгах. Но у банков выбор квартир меньше, и объявления напрямую от банка встречаются гораздо реже.

Как я купила первую квартиру на торгах у банка

Я живу в Уфе и работаю юристом — консультирую людей по гражданским делам и участвую в судах в качестве представителя. В 2019 году у меня появились свободные деньги, которые я могла инвестировать. В тот момент я обратила внимание на торги недвижимостью. По специфике своей работы я знала, как недвижимость оказывается на торгах и с какими документами и законами придется иметь дело.

Первую квартиру, которую я впоследствии и купила, я увидела случайно на «Авито». Продавцом был указан сотрудник банка из отдела по работе с непрофильными активами. Меня не насторожило это объявление, поскольку я знала, что банки часто выкладывают объявления о продаже залогового имущества на «Авито».

Подробно о процессе покупки недвижимости на торгах расскажу дальше в статье, а здесь поделюсь опытом покупки первой квартиры на торгах у банка.

В 2019 году я купила двухкомнатную квартиру в спальном районе Уфы. Она попала на торги, так как за нее перестали выплачивать ипотеку. Начальная цена была 1 900 000 , я купила ее за 2 400 000 — по цене ниже рыночной на 30%.

Квартира была в ужасном состоянии — грязный ковролин, пожелтевшие грязные батареи, ржавая сантехника и обвалившаяся кафельная плитка. Я понимала, что недвижимость с долгами по ипотеке будет в хорошем состоянии, поэтому была готова ко всему.

За два месяца мы с мужем своими силами сделали в квартире косметический ремонт: поменяли окна и сантехнику, постелили ламинат, поклеили обои. Ремонт обошелся примерно в 150 000 . Через месяц нашелся покупатель, и я продала квартиру за 3 700 000 . С учетом затрат на ремонт я заработала на квартире 1 150 000 до вычета НДФЛ.

Процедура покупки квартиры, ремонт и ее последующая продажа прошли без стресса и особых усилий. Во всех юридических вопросах я подкована в силу своей профессиональной деятельности. А ремонт в квартире меня никогда не пугал — в собственном жилье я делала ремонт раза три точно.

Дальше я начала думать о том, как можно зарабатывать на купле-продаже квартир. Поскольку банки предлагают очень ограниченное количество недвижимости, я заинтересовалась процедурой торгов недвижимостью, не перешедшей в собственность банков.

За четыре года я купила пять квартир на торгах и заработала 4 000 000 . Далее в статье поделюсь своим опытом, ошибками и сложностями работы с квартирами должников.

Как правильно платить налоги, если покупаете квартиры на торгах

Размер налога на доход от продажи недвижимости зависит от того, как долго недвижимость была у вас в собственности.

Стандартный минимальный срок владения — пять лет, льготный — три года. Он применяется для жилья, которое получили в дар от близкого родственника, в наследство, по приватизации либо по договору ренты. Еще один случай, когда действует срок три года: жилье на день продажи было единственным.

Если вы продали квартиру ранее минимального срока владения, то доход от продажи облагается НДФЛ. Если срок истек, платить налог не надо, подавать декларацию — тоже.

При продаже недвижимости до завершения минимального срока владения доходом считаются 70% кадастровой стоимости объекта на 1 января года сделки. Если сумма по договору меньше, налоговая пересчитает НДФЛ «по кадастру».

Чтобы вывести налогообложения часть доходов, нередко в договоре цену делят на стоимость недвижимости и «компенсацию неотделимых улучшений». В последнюю включают расходы на ремонт, мебель и технику, если она остается.

Рассуждение такое: раз мне компенсируют затраты, то выгоды нет, следовательно, и доходов нет. Но это обывательское представление — глава 23 НК о НДФЛ ничего подобного не предусматривает. Так что стоимость неотделимых улучшений — тоже налогооблагаемый доход продавца квартиры. Причем из него ничего вычитать нельзя. Вот разбор Тинькофф Журнала для покупателя, но и о продавце там тоже есть.

Есть два законных способа уменьшить доход от продажи жилья, который облагается НДФЛ.

Вычесть расходы на приобретение объекта — сумму, уплаченную продавцу, проценты по ипотеке. А вот затраты на ремонт сюда не входят, кроме случая, когда приобреталась новостройка по ДДУ без отделки.

В ситуации из статьи за счет этого сумма, с которой нужно было заплатить НДФЛ, — 1 800 000 :

Налог по ставке НДФЛ — 13%.

1 800 000 × 13% = 234 000 — размер НДФЛ, который нужно заплатить.

Применить вычет — миллион рублей. Он один для всех продаж в календарном году. Если реализовать две квартиры, вычет останется — миллион рублей, а не по миллиону для каждой.

База для НДФЛ в истории из статьи с учетом вычета — 2 700 000 , НДФЛ — 351 000 .

3 700 000 – 1 000 000 = 2 700 000 .

Подробно о каждом варианте можно прочитать в отдельной статье.

По итогам года продажи квартиры ранее минимального срока владения нужно сдать декларацию через личный кабинет налогоплательщика на сайте ФНС — до 30 апреля следующего года. Налог, получившийся в декларации, надо заплатить до 15 июля года, не дожидаясь уведомления из инспекции.

Если декларацию не сдать, налоговая посчитает НДФЛ сама. Возьмет 70% кадастровой стоимости недвижимости на 1 января года продажи, применит вычет в миллион рублей и умножит на 13%. После чего пришлет уведомление на уплату налога. В ситуации из статьи это выгодно, скорее всего, НДФЛ получится больше, чем налог с доходов за вычетом расходов по декларации.

Почему стоит зарегистрировать ИП

Поскольку квартиры — дорогая штука, дело может кончиться уголовным наказанием за незаконное предпринимательство, а это 300 000 штрафа или арест на срок до шести месяцев. А вот налоговых доначислений не будет при условии, что со всех сделок был уплачен НДФЛ.

Если человек зарабатывает на купле-продаже жилья и решил стать ИП, скорее всего, будет выгодна общая система налогообложения — ОСН. С ней будет возможность применить профессиональный вычет, то есть уменьшить доходы на коммерческие расходы. Причем в этом случае последними будут и затраты на ремонт квартир.

ИП на ОСН платят НДС, но продажа жилья этим налогом не облагается — подп. 22 п. 3 ст. 149 НК РФ. Однако ежеквартально подавать электронную декларацию по этому налогу все равно придется.

Есть еще УСН «Доходы минус расходы», но там выше ставка — 15% вместо 13% НДФЛ, который платят ИП на ОСН. Однако у регионов есть право снижать ставку налога при УСН для всех упрощенцев или некоторых категорий. Проверить, такая в вашем регионе, можно на сайте ФНС. После перехода по ссылке надо промотать страницу до раздела «Информация ниже зависит от вашего региона».

Если пониженная ставка действует, УСН будет выгоднее ОСН, в том числе за счет того, что не придется сдавать декларацию по НДС: упрощенцы не платят этот налог.

Где искать торги недвижимостью

Я ищу недвижимость на официальном сайте ГИС «Торги». Сайт можно сравнить с метапоисковиком: на нем собраны лоты, информация о них и об электронных торговых площадках, на которых будут проходить торги. Например, я покупаю квартиры в Башкирии, а здесь торги чаще всего проходят на площадке РТС «Тендер». Есть и другие площадки — , и так далее. Все площадки, которые встречаются на ГИС «Торги», аккредитованы государством, поэтому их можно считать надежными.

Я нередко слышала, что торги — это мошенническая схема. На самом деле, обмана здесь быть не может. ГИС «Торги» — это государственный сайт, утвержденный постановлением правительства. Лоты попадают сюда по решению суда, а торги — это процедура со строгим регламентом и правилами, которые соответствуют всем положениям федерального законодательства. Чтобы не нарваться на мошенников, нужно пользоваться только сайтом ГИС «Торги» и аккредитованными ЭТП.

Доступ на ГИС «Торги» бесплатный, лоты можно посмотреть без регистрации. Новые лоты появляются минимум за 15 дней до даты проведения торгов. Можно подключить оповещение о новых лотах, это стоит 1000 в месяц. Но я такой услугой не пользуюсь, просто захожу на сайт и проверяю, что появилось нового.

Как я выбираю квартиру на торгах

ЭТП выставляют лоты на сайте «ГИС Торги» в разделе «Реестр лотов». Там содержится информация об имуществе:

Так выглядит лот на сайте ГИС «Торги»

Фото квартиры и дома. Интересующую квартиру не удастся посмотреть вживую — к имуществу просто нет доступа. Фото квартир в описании лотов встречаются редко, поскольку самостоятельно банки не ходят и не фотографируют недвижимость. Иногда фотографии есть, если они были сделаны ранее: например, когда сами должники ее покупали.

Важно учесть, что снимки могут быть старыми, поэтому квартира на самом деле выглядит хуже. В лотах чаще всего есть фото дома, где находится квартира. Если это новостройка, то высока вероятность того, что квартира будет в приличном состоянии.

Проверка квартиры по ЕГРН. Чтобы проверить историю квартиры, я всегда заказываю выписку из ЕГРН о переходах права собственности. Получить выписку может любой желающий, для этого нужно знать точный адрес квартиры — он указан в описании лота.

Выписку я заказываю в офисе «Мои документы» — для получения нужен паспорт и заполненное на месте заявление. Затем в терминале офиса уплачиваю госпошлину 200 . Справка будет готова в течение пяти рабочих дней, забрать ее можно в офисе, где подавали заявление.

Из выписки ЕГРН можно узнать:

Если на торги попадает недвижимость, которую передали банку в залог, там могут на законных основаниях проживать люди, отказавшиеся от участия в приватизации. Узнать эту деталь можно из договора приватизации — он есть в пакете документов в лоте.

По жилищному кодексу, если лицо отказалось от приватизации, у него сохраняется право проживания в этой квартире. Выселить его нельзя — даже через суд. Остается только вариант, что человек согласится покинуть жилище добровольно.

Проверка решения суда. При оценке лота я смотрю решения судов — они есть в свободном доступе на сайтах областных судов или на портале ГАС «Правосудие». Единственное возможное решение суда в случае изъятия по неуплате ипотеки — обращение взыскания на заложенное имущество и установление начальной цены продажи квартиры. Обычно решение выносит районный суд. Если владелец квартиры обжаловал его в суде региона, но и там потерпел неудачу, последнее слово за Верховным судом.

Проверять решения судов нужно для того, чтобы понять, насколько сложно будет выселять человека из квартиры. Есть упертые должники, которые пишут многочисленные жалобы и постоянно ходят в суд. Выселить таких граждан займет больше времени.

Оценка ликвидности. Необходимо учитывать ликвидность и понимать, сколько заработаешь на квартире. Главное, чтобы цена была существенно ниже рыночной.

Цены на недвижимость я сравниваю на «Авито» и «Циане» — смотрю подобные варианты в конкретном районе. Затем прикидываю, сколько денег потрачу на ремонт: представляю худшее и отталкиваюсь от этого. Пока максимально на ремонт я тратила 150 000 .

Если цена привлекательная, история недвижимости не настораживает, а жильцы не ходят по судам — тогда лот хороший, можно брать.

Мой опыт проверки документов

раз я собиралась купить квартиру на торгах: заказала выписку из ЕГРН, проверила решение суда по квартире и договор приватизации. Из документов я узнала, что в квартире проживали мать и сын.

Сын отказался от участия в приватизации, а мать заложила квартиру, получив за нее кредит. В этом случае мать была собственницей квартиры, а сын там просто жил. Когда банк оформлял квартиру в залог, он не учел, что сын отказался от приватизации. Выходит, банк допустил ошибку, не проверив момент с приватизацией.

Эти обстоятельства не считаются основанием для признания торгов недействительными. Несмотря на то что при покупке такой квартиры покупатель становится собственником, выселить гражданина, отказавшегося от участия в приватизации, невозможно. Такая квартира будет висеть мертвым грузом. Или можно заселиться и жить совместно с проживающим. я не проверила документы и не обратила внимания на момент с приватизацией, то проблемную квартиру.

Как подготовиться к участию в торгах

Получить квалифицированную электронную подпись — КЭП. Электронная подпись — это специальный уникальный код, который генерируется для подтверждения личности на некоторых онлайн-площадках. Для участия в торгах КЭП необходима.

Электронную подпись выдает удостоверяющий центр — УЦ. Это частные компании, получившие аккредитацию в Министерстве цифрового развития. Из тех, что знаю я, это «Контур», «Айтиком» и «Астрал».

Я получала электронную подпись в «Контуре». На сайте УЦ надо заполнить заявление на выдачу сертификата и прикрепить сканы документов:

Стоимость КЭП в среднем 5000 , оплатить нужно на сайте УЦ. Подпись делают в течение суток, а выдается она на год. О готовности подписи сообщают в личном кабинете на сайте УЦ и в письме по электронной почте.

Подпись заносят на USB-токен — это обычная флешка, которая автоматически синхронизируется с сайтом торгов. Флешку с подписью нужно забрать в офисе УЦ, предъявив паспорт.

Моя флешка с электронной подписью

Без плагина КЭП работать не будет.

Получить аккредитацию на ЭТП. Аккредитация — это допуск к участию в электронных торгах. Ее получают на площадках, на которых проходят торги. Чтобы сэкономить время, если понравится лот, я заранее получила допуск на несколько торговых площадок: «Сбербанк-АСТ», «Росэлторг» и «Ростендер». Аккредитация участников бесплатная.

Чтобы получить аккредитацию, понадобятся документы:

После того как вы выбрали пункт «Загрузить подпись» или «Настроить подпись», начнется загрузка электронной подписи с флешки. Аккредитация занимает в среднем до пяти рабочих дней. В это время можно вынимать флешку и использовать компьютер как обычно.

В итоге в личный кабинет на ЭТП и по электронной почте приходит уведомление о том, что доступ к участию в торгах предоставили.

Внести задаток. За интересующий лот нужно обязательно внести задаток — без него площадка не допустит к торгам. Лучше переводить задаток в срок минимум от трех до пяти дней, чтобы перевод успел поступить на счет организатора до окончания приема заявок.

Размер задатка — от цены лота — устанавливает организатор торгов. Например, когда я приобретала квартиру за 1 500 000 , вносила задаток 30 000 — это 2% от начальной цены лота.

Задаток переводят по реквизитам, указанным в извещении о торгах. Можно перевести в офисе любого банка или в приложении. Я перевожу в приложении банка.

После того как деньги перечислены на счет организатора, на почту приходит уведомление о дне и времени проведения торгов. Письмо приходит в течение двух-трех дней с момента внесения задатка.

Заполнить заявку. Как только получен задаток, на странице ЭТП с интересующим лотом нужно нажать кнопку «Участвовать в торгах». Дальше открывается форма заявки, где вы заполняете адрес объекта недвижимости и дату проведения торгов. Эти данные есть в описании лота.

Когда внесли все данные в заявку, ее нужно распечатать, подписать, отсканировать и загрузить в личный кабинет ЭТП. Если идеально заполнены документы и внесен задаток, то к торгам допускают.

Как происходит процесс торгов

Торги обычно начинаются в 09:00 по московскому времени.

Участники торгов начинают повышать цену пошагово. Шаг — это величина повышения цены. Он установлен организаторами торгов и изначально указан в описании лота. Обычно шаг составляет до 5%, но бывает и больше.

На странице лота видно, сколько было сделано шагов и как повышается стоимость. Обычно цена повышается на шаг, с другим поведением участников я не сталкивалась: не было такого, что повышает цену сразу на несколько шагов.

Я не чувствую стресса, когда участвую в торгах, но азарт есть точно. Страница торгов обновляется автоматически, поэтому не нужно все время ее обновлять во время торгов и беспокоиться, что пропустишь повышение шага.

Если в течение десяти минут с последней предложенной цены не делается шаг, торги считаются завершенными и определяется победитель — тот, кто сделал последнее предложение и предложил наибольшую цену. В моей практике торги не длились более полутора часов.

Если победить на торгах не удалось, задаток возвращается в течение пяти рабочих дней на расчетный счет, откуда участник сделал перевод. Каждая электронная площадка берет комиссию за свои услуги — от 0,1 до 10% от конечной цены покупки лота. Комиссию выплачивает победитель торгов, она не включена в стоимость квартиры.

Что делать, если выиграли торги

Подписать договор купли-продажи. В течение пяти рабочих дней организатор торгов готовит копию протокола о победителе и договор купли-продажи квартиры. До этого нужно перевести остаток стоимости квартиры по реквизитам, по которым оплачивали задаток.

Когда документы готовы, их высылают по электронной почте вместе с приглашением подписать договор купли-продажи. Сделать это нужно в офисе организатора торгов — территориальном управлении Росимущества региона.

Записываться в отделение Росимущества не нужно — сотрудники сами звонят и просят прийти в определенное время, поэтому очереди в офисе не бывает. С собой нужно взять только паспорт. На подписание договора уходит

Снять арест с недвижимости. Как правило, на квартиры, участвующие в торгах, судебные приставы ранее наложили арест. Если его не снять, зарегистрировать право собственности невозможно. Поэтому с договором купли-продажи арестованного имущества необходимо сразу обратиться в службу судебных приставов.

В этом разделе я подаю заявление о снятии арестов и запрещений с объекта

В течение 30 дней судебные приставы снимают арест — уведомление об этом приходит на электронную почту, указанную в заявлении.

Зарегистрировать право собственности. Когда арест снимут, можно регистрировать право собственности. Вот какие документы понадобятся:

Чтобы получить заявление, нужно обратиться в банк-залогодержатель. Для этого на официальном сайте банка я находила электронную почту и писала на нее. Банки всегда откликаются и предоставляют заявление в течение недели.

Эти документы нужно подать в Росреестр — я делаю это через офис МФЦ. Через десять дней документы о регистрации права собственности нужно получить в в офисе МФЦ.

На всю бюрократическую часть после выигрыша торгов обычно уходит один-два месяца.

Встретиться с бывшими владельцами. С ними нужно будет договориться об освобождении квартиры и передаче ключей. Номер телефона владельца никто не даст — ни площадка торгов, ни другие ведомства. Можно попробовать позвонить по домофону прежнему владельцу квартиры. Если он не отвечает — позвонить соседям и спросить о том, как связаться с жильцом. Если такими способами не удалось связаться с жильцом, остается только его «ловить».

Впервые попасть в квартиру можно тогда, когда бывший владелец будет передавать ключи. По закону можно попасть в квартиру сразу после того, как оформите право собственности, если вскрыть замки. У меня такого не было, но такой вариант возможен.

Чаще всего мои встречи с жильцами проходили спокойно, в опасности я себя никогда не чувствовала. Обычно либо соседи, либо бывший собственник выходят на связь. При встрече я представляюсь новым собственником квартиры, показываю документы и объясняю ситуацию примерно так.

«Здравствуйте, меня зовут Татьяна. Дело в том, что ваша квартира была продана банком, и теперь я новый собственник. договориться с вами о датах вашего выезда. Я понимаю, что ситуация сложная, поэтому готова предоставить вам время на переезд».

Большинство людей понимают ситуацию и выезжают добровольно. Один раз у меня просили отсрочку выселения на два месяца — в таких случаях я всегда иду навстречу. Людям нужно найти жилье, иначе они останутся на улице.

Списать долги по коммуналке. Часто у должников есть долги по коммуналке. К новому владельцу они не переходят, но ему нужно будет заплатить долги по капремонту — согласно жилищному кодексу. Снизить размер долга за капремонт невозможно.

Чтобы списать остальные долги, нужно обратиться с заявлением в управляющую компанию. Заявление может быть произвольным, нужно просто объяснить суть проблемы. Например, я пишу так.

«Я, Татьяна Денисенко, новый собственник квартиры по адресу ул. Пушкина, дом 27, квартира 55. Так как предыдущий собственник квартиры не погасил долг по ЖКУ и по закону он не передается новому собственнику, прошу списать задолженность по коммунальным услугам».

Я покупала квартиру с долгами по коммуналке на 200 000 — их удалось списать. Долг по капремонту составлял 15 000 — его пришлось выплачивать.

В квитанциях за коммунальные услуги, которые кладут в почтовый ящик, указана управляющая компания — в нее нужно обратиться о списании долгов. Иногда неоплаченные квитанции есть в почтовом ящике — должники нечасто их забирают, так как не платят за коммуналку. Иногда я просто жду, когда придет новая квитанция. Заниматься долгами можно сразу после регистрации права собственности.

Мое заявление о списании долгов рассматривали около месяца. Время рассмотрения зависит от конкретного ЖЭУ или управляющей компании. О списании долгов я узнала уже из новой квитанции — она пришла без долга.

Как я выселяла проблемного должника

В 2020 году я купила в Уфе квартиру в хорошем состоянии, которой не требовался серьезный ремонт. Это была однушка в неплохом районе в относительно новом кирпичном доме. Я посмотрела выписку из ЕГРН, судебные решения и решила, что вариант хороший.

После торгов я зарегистрировала право собственности в Росреестре и получила в управляющей компании справку о прописанных в этой квартире лицах. Это был один человек — взрослый мужчина. Ему я направила телеграмму с требованием освободить квартиру. Такая телеграмма — чистая формальность на случай, если придется обратиться с иском в суд о выселении.

Когда отправляете телеграмму по почте, вам выдают «корешок» — бумажку с информацией о том, когда, кому и в какое время была отправлена телеграмма. Если должник не захочет выселяться добровольно, это будет доказательством того, что вы его предупреждали о выселении, а документ пригодится для суда.

Контактов мужчины не было, а все соседи в один голос говорили, что давно его не видели. Я начала ходить в этот дом, и мне удалось «поймать» мужчину спустя несколько недель. Мы встретились с жильцом прямо возле его двери, когда я в очередной раз пришла попытаться поговорить с ним и позвонила в дверь.

Он вышел из квартиры, я представилась и показала оригиналы документов — договор купли-продажи квартиры и паспорт, так как мои паспортные данные указаны в документе. Конечно, он расстроился и был растерян, даже осторожно пригрозил, что вызовет полицию, на что я развела руками и согласилась. Делать он этого не стал — я купила квартиру законно и зарегистрировала право собственности, поэтому вызывать полицию бессмысленно.

В итоге с жильцом удалось договориться, он выехал в течение месяца. Но мужчина не снялся самостоятельно с регистрации, поэтому мне пришлось обратиться в суд.

Снять с регистрации бывших жильцов можно через порталы «Мой арбитр» и «Электронное правосудие». Вот что нужно, чтобы написать исковое заявление на сайте:

В моем случае заявление рассматривали около трех месяцев. Когда решение было готово, меня пригласили на заседание суда. Чтобы суд мог вынести решение, бывший хозяин квартиры не обязательно должен присутствовать — такие дела рассматривают и без ответчиков.

В течение месяца готовится постановление суда. Его можно забрать в канцелярии — ее номер есть на каждом сайте любого суда. По телефону можно договориться о времени.

На суд я не потратила денег — адвокат или представитель в таких делах не нужен, поскольку все документы о собственности на руках, а решение стопроцентно вынесут в вашу пользу.

После того как мужчина покинул квартиру, я поменяла замки. Мне это обошлось в 4000 и заняло около двух часов. Когда я впервые попала в квартиру, обнаружила, что должник открутил все розетки и выключатели, снял дверные петли, оставив сами двери, вырвал электрический счетчик и повредил электропроводку. Пришлось нанимать электрика и все восстанавливать — на это ушло 7000 .

Ремонт квартире не потребовался, но нужно было установить кухонный гарнитур и решить проблемы с электричеством. В общей сложности на все я потратила около 50 000 .

За ту квартиру на торгах я заплатила 2 400 000 , вместе с затратами на ремонт, электричество и долг по капремонту — 2 465 000 . Я продала квартиру за 3 600 000 . Получается, за вычетом расходов на ремонт я заработала 1 135 000 — до вычета НДФЛ.

На перепродажу я покупала в общей сложности пять квартир, но особых проблем с выселением у меня не было. Хотя знакомые рассказывали, как должники, не желая выселяться, развели костер прямо посреди комнаты. В таком случае можно подать иск о компенсации ущерба.