Виды и методы оценки стоимости залога

Залог — способ обеспечения обязательства, при котором кредитор — залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества. Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Виды залога:

Предметом залога может быть любое имущество, которое в соответствии с законодательством Российской Федерации может быть отчуждено залогодателем: вещи, в том числе и те, которые будут приобретены залогодателем в будущем, ценные бумаги, иное имущество и имущественные права. Предметом залога не могут быть требования, носящие личный характер, а также иные требования, залог которых запрещен законом.

Оценочная стоимость имущества, передаваемого в залог, корректируется с использованием поправочных коэффициентов. Она должна полностью покрывать сумму кредита и процентов, причитающихся за пользование этим кредитом в течение всего срока договора. В случае принятия решения об отказе в выдаче кредита банк возвращает клиенту представленные им документы и сообщает ему причину отказа

Применение гарантий и поручительств

Гарантия — это вид договора поручительства, который применяется для обеспечения обязательства только между юридическими лицами. В качестве гаранта по кредиту могут выступать вышестоящие по отношению к заемщику организации, другие организации, а также банки. Гарантия оформляется гарантийным письмом, в котором указываются наименования гаранта, заемщика, обслуживающих банков, а также основные характеристики и условия по предоставляемому кредиту. Гарантия, так же как и поручительство, прекращается с прекращением всех обязательств заемщика по кредитному договору.

Поручительство — обязательство поручителя перед кредитором за то, что заёмщик исполнит своё обязательство перед этим кредитором.

Отношения поручительства по общему правилу возникают в результате заключения особенного договора — договора поручительства. Поручительство выступает в качестве одного из способов обеспечения исполнения обязательств.

Договор поручительства заключается между банком и кредитором в письменной форме. В договоре поручительства указывается предмет договора, права и обязанности сторон, прочие условия, адреса и реквизиты сторон. В соответствии с этим договором поручитель несет перед кредитором солидарную ответственность с заемщиком.

Практическое задание:

Физическому лицу 1 марта выдан кредит на потребительские нужды в сумме 30 000 руб. под 18% годовых, сроком на 91 день.

Отразите данную операцию в учете, начислите проценты и отразите на счетах бухгалтерского учета.

РЕШЕНИЕ :

S1= S0 * (1 n*i)

S1= 30 000 * ( 1  *

*  ) = 30 000 * ( 1 0,045) =30 000 * 1,045 = 31 350

) = 30 000 * ( 1 0,045) =30 000 * 1,045 = 31 350

| № п/п | Тип операции | Дт | Кт | Сумма ,руб. |

| 1 | Выдача кредита фл резиденту | 45505 | 40817 | 30 000 |

| 2 | Начислением банком % по кредиту | 47427 | 40817 | 1 350 |

| 3 | Выплата клиентом % по кредиту | 40817 | 70601 | 1 350 |

| 4 | Выплата клиентом суммы основного долга | 40817 | 45505 | 30 000 |

БИЛЕТ № 17

Теоретические вопросы:

Заклад и его характеристика

Заклад – когда заложенное имущество передаётся во владение залогодержателю.

Закладом признается договор о залоге, по условиям которого заложенное имущество или вещь передается залогодержателю во владение.

По соглашению залогодержателя с залогодателем предмет заклада может быть оставлен у залогодателя под замком и печатью залогодержателя (твердый залог).

При закладе залогодержатель обязан:

— застраховать предмет заклада на его полную стоимость за счет и в интересах залогодателя;

— принимать меры для сохранения предмета заклада;

— немедленно известить залогодателя о возникновении угрозы утраты или повреждения предмета заклада;

— немедленно возвратить предмет заклада после исполнения залогодателем или третьим лицом обеспеченного закладом обязательства.

Залогодержатель вправе пользоваться предметом заклада в случаях, прямо предусмотренных договором о залоге. Приобретенные залогодержателем в результате пользования предметом заклада доходы и иные имущественные выгоды направляются на покрытие расходов на содержание предмета заклада, а также засчитываются в счет погашения процентов по долгу или самого долга по обеспеченному закладом обязательству.

Если возникнет реальная угроза утраты, недостачи и повреждения предмета заклада не по вине залогодержателя, он вправе потребовать замены предмета заклада, а при отказе залогодателя выполнить это требование – обратить взыскание на предмет заклада до наступления срока исполнения обеспеченного закладом обязательства.

Предметом залога могут быть принадлежащие залогодателю права владения и пользования, в том числе права арендатора и неимущественные права.

В договоре о залоге прав должно быть указано лицо, которое является должником по отношению к залогодателю. При этом если договором залога является право не имеющее денежной оценки, стоимость предмета залога определяется по соглашению сторон. Залогодатель обязан уведомить своего должника о состоявшемся залоге прав.

При залоге прав, если иное не предусмотрено договором, залогодатель обязан:

-совершать действия, которые необходимы для обеспечения заложенного права;

— не совершать уступки заложенного права;

-не совершать действий, влекущих прекращение заложенного права или уменьшение его стоимости;

— принимать меры необходимые для защиты заложенного права от посягательств со стороны третьих лиц;

— сообщать залогодержателю сведения об изменениях произошедших в заложенном праве, о его нарушениях третьими лицами и притязания третьих лиц на это право.

При залоге прав залогодержателя имеет право:

— независимо от наступления срока исполнения обеспеченного залогом обязательства требовать в суде, арбитражном суде перевода на себя заложенного права;

— вступать в качестве третьего лица в дело, в котором рассматривается иск о заложенном праве;

— в случае неисполнения залогодателем, самостоятельно предпринимать меры необходимые для защиты заложенного права от нарушений со стороны третьих лиц.

Залогодержатель приобретает право обратить взыскание на предмет залога, если в момент наступления срока исполнения обязательства обеспеченного залогом оно не будет исполнено. Обращение взыскания на заложенное имущество производится по решению суда, арбитражного или третейского судов, а в случаях предусмотренных законодательством РФ осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса.

Если суммы вырученной от продажи предмета залога недостаточно для полного удовлетворения требований залогодержателя, он вправе получить недостающую сумму из другого имущества должника. Если сумма вырученная при реализации предмета залога превышает размер обеспеченных этим залогом требований залогодержателя, разница возвращается залогодателю.

Право залога прекращается:

— при прекращении обеспеченного залогом обязательства;

— при гибели заложенного имущества;

— при истечении срока действия права соответствующего предмета залога;

— при переходе прав на предмет залога к залогодержателю;

— а также в иных случаях предусмотренных законом.

§

Краткосрочное кредитование – услуга банков, позволяющая срочно получить деньги на минимальный период. Берётся для покрытия дефицита оборотного капитала, ликвидации кассовых разрывов в деятельности компании ЮЛ. ФЛ берёт краткосрочный кредит для: оплаты лечения, обучения, приобретение товаров для личных потребностей.

Кредитная линия – предоставляет возможность получать деньги не единовременно, а частями в течении определённого срока. Несколько коротких сроков включены в один банковский договор. Обычно такой тип кредитных отношений предполагается только постоянным клиентам банка с отличной кредитной историей.

Есть 2 типа кредитной линии:

3. Возобновляемая форма кредитной линии, когда позволяется восстанавливать лимит задолженности, если погашены ранее полученные траншеи.

4. Не возобновляемая форма, подразумевает лимит выдачи. Общая сумма полученных кредитополучателем денег на протяжении всего срока займа имеет ограничение. Клиент может воспользоваться деньгами в любой момент по необходимости, не тратя времени на переговоры с кредитной организацией и оформление документов.

Практическое задание:

Банк выдал кредит на сумму 10 млн. руб. по ставке 20% годовых, на сумму 5 млн. руб. по ставке 22% годовых и на сумму 15 млн. руб. по ставке 17% годовых.

Каким будут средняя ставка и доход банка по этим кредитам?

Рассчитайте общий доход банка.

Решение:

1) Средняя ставка: 20 22 17=59

59/3=19,67%

2) 10 млн. руб. * 20% * 1 год / 100% * 1 год = 2 млн. руб. — % по кредиту, доход банка

3) 5 млн. руб. * 22% * 1 год / 100% * 1 год = 1,1 млн. руб. — % по кредиту, доход банка

4) 15 млн. руб. * 17% * 1 год / 100% * 1 год = 2,55 млн. руб. — % по кредиту, доход банка

5) 2 млн. руб. 1,1 млн. руб. 2,55 млн. руб. = 5 650 000 рублей – общий доход банка.

БИЛЕТ № 18

Понятие, виды и этапы краткосрочного кредитования

Краткосрочный кредит — услуга банков, позволяющая срочно получить деньги на минимальный период. Такой заем становится быстрым и простым решением денежных проблем для физических и юридических лиц.

Заем, оформляемый на небольшой срок, берется для покрытия дефицита оборотного капитала, ликвидации кассовых разрывов в деятельности компании юридических лиц. Нужды, на которые физическое лицо берет краткосрочный кредит, это: лечение, обучение, приобретение товаров для личных потребностей. Такой тип кредита удобен, когда деньги нужны срочно.

По продолжительности кредитного срока различают виды кредитов:

Обычный краткосрочный кредит.

Экспресс-кредит — это один из самых дорогих займов на маленькие суммы от 5 до 200 тысяч рублей. Выдается очень быстро, всего за 1 или 2 часа, требуя от клиента предоставить лишь паспорт и заполненную анкету. Указывается ежедневная процентная ставка, а не ежемесячная, что вводит многих клиентов в заблуждение. Годовая ставка получается слишком высокая. Такой тип кредита хорош только для крайних случаев.

Согласно механизму использования, различают такие виды срочных кредитов для физических лиц:

1.овердрафт;

2.кредитная линия;

3.разовый заем.

Овердрафт-предоставляется юридическим или физическим лицам, давая возможность «ухода в минус». Кредитополучатель имеет право пользоваться деньгами со счета даже при их отсутствии. Выдавая кредит, банк обязуется по договору регулярно пополнять счет клиента.

Таким образом, заемщик получает регулярно пополняемый источник финансирования. Срок овердрафта ограничен и зависит от текущей потребности в денежных средствах. В договоре указывают сроки возврата задолженности.

Кредитная линия предоставляет возможность получать деньги не единовременно, а частями, в течение определенного срока. Обычно такой тип кредитных отношений предлагается только постоянным клиентам банка с отличной кредитной историей.

Разовый заем

Это самое простое и наиболее востребованное кредитование. После принятия положительного решения банком вся сумма целиком поступает в распоряжение организации. Долг должен быть погашен по истечении кредитного срока.

Существует первоначальный комиссионный сбор в размере от 0,5 до 5 процентов от всей суммы займа. Досрочный возврат долга банку также облагается комиссией. Недостатком такого типа займа можно назвать требуемый кредитной организацией обширный пакет документов. Довольно высокие проценты в итоге складываются в существенную переплату собственных средств.

Краткосрочного кредитования состоит из следующих этапов:

1 этап — подача клиентом в банк заявки на предоставление кредита. Заявление рассматривается экономистом и кредитным инспектором. С будущим Заемщиком проводится беседа, которая дает возможность клиенту объяснить, почему у него возникла потребность в кредите. Данное собеседование позволяет кредитному инспектору банка оценить характер клиента и искренность его намерений.

2 этап — проверка Заемщика по каналам службы безопасности. Здесь могут использоваться как внутренние, так и внешние источники информации о клиенте.

§

Ипотека — это обременение имущественных прав собственности на объект недвижимости. Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Основными особенностями ипотеки считаются следующие моменты:

· длительный срок действия кредита, значение которого варьируется от 10 до 50 лет;

· большие суммы заемных средств;

· исключительно целевое использование кредитных денег;

· наличие определенных требований со стороны банков к заемщику и приобретаемой на кредитные средства недвижимости.

Практическое задание:

Банком предоставлена ссуда в размере 100 000 руб. 16 января с погашением через 9 месяцев под 20% годовых (банковский год ‒ 365).

Рассчитайте суммы к погашению при разных способах начисления процентов:

а) обыкновенный процент с точным числом дней;

б) обыкновенный процент с приближенным числом дней;

в) точный процент с точным числом дней.

РЕШЕНИЕ:

А)Точное число дней за 9 месяцев

Фев = 28 – 16 = 12 д

Мар = 31 д

Ап= 30 д

Май = 31

Июнь = 30 д

Июль = 31 д

Авг = 31 д

Сен= 30 д

Окт = 31

Нояб= 16 дней

12 31 30 31 30 31 31 30 31 16 = 273 дней (точное число )

S1 = S0 * (1 n * i)

S1 = 100 000 * ( 1  * 0, 2) = 114 958,904 руб

* 0, 2) = 114 958,904 руб

14 958,904 – сумма %

Б) с приближенным числом дней = 9 мес * 30 дней = 270 дней

S1 = S0 * (1 n * i)

S1 = 100 000 * ( 1  * 0,2 ) = 114 794,521 руб

* 0,2 ) = 114 794,521 руб

14 794,521 – сумма %

В) точный процент с точным числом дней.

S1 = S0 * (1 n * i)

S1 = 100 000 * ( 1 * 0, 2) = 114 958,904 руб

14 958,904 – сумма %

БИЛЕТ № 19

1. Кредитный мониторинг и учет просроченной задолженности

Это также очень важный этап процесса кредитования, поскольку его конечная цель — обеспечить погашение в срок основного долга и уплату процентов по ссуде. На этом этапе банк:

· контролирует регулярность поступления процентов за пользование кредитом;

· проводит плановые и внеплановые проверки на местах с составлением акта проверки.

В ходе таких проверок контролируется соответствие расходования ссуды ее целевому назначению, предусмотренному в кредитном договоре. Кроме того, банк проверяет накладные, договоры на куплю-продажу товарно-материальных ценностей, изучает выписки из банка заемщика и баланс на последнюю отчетную дату. Далее кредитный работник банка знакомит заемщика с актом или справкой проведенной проверки. Кредитный работник регулярно отмечает в кредитной позиции движение задолженности по ссуде, поступление процентов по ней и ставит в известность банк клиента, если в этом возникает необходимость. В случае ухудшения финансового положения клиента и возникновения риска невозврата ссуды, кредитный работник ставит в известность об этом свое руководство для принятия соответствующих мер.

Появление проблемной ссуды, как правило, не является неожиданным: опытный финансист может обнаружить признаки опасности задолго до того, как неспособность клиента погасить ссуду станет явной. Тщательный анализ финансовой отчетности в сопоставлении с прошлыми отчетами выявляет такие тревожные сигналы, как резкое увеличение дебиторской задолженности, снижение коэффициентов ликвидности, падение объема продаж, убытки от операционной деятельности и т.д. Плохими симптомами являются непредставление в срок запрошенной банком информации или финансовых отчетов, уклонение руководителей фирмы от телефонных и личных контактов с банком, увлечение клиента созданием новых предприятий или скупкой недвижимости, накопление спекулятивных запасов, потеря важных клиентов и т.д. Много могут сказать кредитному отделу поведение деловых партнеров заемщика (запросы о его кредитоспособности поставщиков, аннулирование страховки страховой или сообщение других отделов банка .Если банк обнаружил неблагополучную ссуду, чреватую неплатежом, он должен действовать незамедлительно. Наилучший выход — обсуждение дел с заемщиком и разработка программы преодоления кризисной ситуации. Такой вариант более предпочтителен, чем объявление заемщика банкротом

Для учета в целом просроченной задолженности предусмотрен счет первого порядка 458 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам». Механизм начисления просроченной задолженности следующий: если заемщик не внес очередной платеж в срок, то сумма по основному долгу, подлежащая уплате в этом месяце, переносится с кредитного счета (в зависимости от срока кредита 45502-45510) на счет 458. Поэтому на данном счете находится основной долг, который не был оплачен в срок.

§

Стандартные требования к заемщикам:

· заемщик д.б. гражданином России,

· иметь постоянную или временную регистрацию в городе, где находится банк (филиал банка),

· возраст (обычно 21 год),

· иметь постоянный источник дохода

· работать на последнем месте работы не менее 3-6 месяцев

· иметь общий трудовой стаж, как правило, не менее года.

При оформлении кредита заемщик должен:

· заполнить заявку на получение кредита и анкету ссудополучателя,

· предъявить паспорт, копию трудовой книжки, заверенную работодателем,и доп. документ, удостоверяющий личность, на выбор: заграничный паспорт, водительское удостоверение, ИНН, страховое свидетельство гос.пенсионного фонда, полис (карту) обязательного медицинского страхования.

По некоторым кредитным программам — только паспорт и заявление

Для оценки кредитоспособности — документы, подтверждающие наличие и размер дохода за несколько месяцев.

Другие документы — в зависимости от вида потребительского кредита и кредитной политики банка.

Документы от созаемщиков и поручителей:

· паспорт

· справки о доходах с места работы (по форме 2-НДФЛ),

· копии трудовых книжек, заверенные работодателем, (или иные документы, подтверждающие трудовые отношения)

· заполненные анкеты банка,

· нотариально заверенное согласие супругов созаемщиков и поручителей на заключение договора.

Этапы потребительского кредитования

1) предварительная оценка заемщика

2) оценка кредитоспособности заемщика

3) санкционирование кредита

3.1) оформление кредитного договора и выдача кредита

4) мониторинг и сопровождение кредита.

1) предварительная оценка заемщика. Кредитный менеджер:

— анализирует представленные заемщиком документы

— проводит собеседование (уточняет информацию о заемщике, формирует свое мнение о нем (уравновешенность, ответственность, обязательность, понимание требований и условий банка, нацеленность на работу с банком и др.)

— заполняет анкету заемщика.

— при необходимости требует представить доп. документы.

Результат: предварительная оценка заемщика, создание его «психологического портрета».

Некоторые банки на этом этапе проводят заявочный скоринг — отсекают неблагонадежных клиентов.

Данные по всем клиентам накапливаются в банке и используются для корректировки методик оценки кредитоспособности.

Основная задача данного этапа — собрать максим. количество информации о заемщике для оценки его кредитоспособности и принятия обоснованного решения о возможности кредитования.

2) оценка кредитоспособности заемщика. Кредитный аналитик или андеррайтер:

-анализирует заявку заемщика по методике банка

-оценивает его кредитоспособность и кредитоспособность поручителей,

— присваивает заемщику кредитный рейтинг

— принимает решение о необходимости залога и с привлечением специалистов проводит его оценку.

Итог — заключение о возможности выдачи кредита, определение максимально возможной суммы кредита и его срока.

3) санкционирование кредита — решение о выдаче кредита в рамках полномочий для менеджеров разных уровней и коллегиальных органов. Для каждого менеджера определяются лимиты санкционирования по разл.видам кредитов. Они регулярно пересматриваются с учетом уровня просроченной задолженности по кредитам, санкционированным данным менеджером.

3.1) оформление кредитного договора и выдача кредита. Кредитный менеджер

— оформляет кредитный договор и др. договоры, (залога, поручительства, страхования).

— контролирует соответствие условий договоров регламентам по кредитованию

— контролирует оплату заемщиком комиссии и др.платежей,

После подписания кредитного договора оформляются документы на выдачу кредита и происходит его выдача — наличными либо безналичными перечислениями. Кредитный менеджер формирует кредитное досье

4) мониторинг и сопровождение кредита. Кредитный менеджер (или кредитный контролер) осуществляет контроль:

— целевого использования кредита,

— соблюдения графиков погашения кредита,

— наличия и сохранности залогов,

— своевременности пролонгирования договоров страхования и т.п.

По просьбе заемщика он готовит

— справки об остатке ссудной задолженности,

— сумме ежемесячных платежей,

— кредитной истории и д.,

— принимает решение о возможности досрочного погашения кредита,

— оформляет и сопровождает его;

— при необходимости взаимодействует со страховой компанией в части использования сумм страхового возмещения.

В рамках кредитного мониторинга проводится работа по классификации (реклассификации) ссуды, формированию и регулированию резерва на возможные потери по ссуде, по предупреждению просроченной задолженности.

При погашении кредита кредитный менеджер:

— оформляет распоряжение на закрытие ссудного счета и снятие обеспечения с учета на внебалансовых счетах банка,

— готовит кредитное досье для сдачи в архив

Практическое задание:

Негосударственное коммерческое предприятие обратилось в банк с просьбой о предоставлении кредита на расширение производства металлопроката в сумме 800 млн. руб. сроком на 6 месяцев. Процентная ставка по кредиту должна составить 24% годовых. Проценты уплачиваются ежемесячно. Возврат кредита предполагается начать через 3 месяца после выдачи и производить ежемесячно равными долями.

Требуется:

· составить график погашения кредита, если он будет выдан 15 апреля:

· определить сумму процентов за каждый месяц

Решение:

P – ежемесячный платёж по аннуитетному кредиту (тот самый аннуитетный платёж, который не изменяется в течение всего периода погашения кредита);

S – сумма кредита;

i – ежемесячная процентная ставка (рассчитывается по следующей формуле: годовая процентная ставка/100/12);

n – срок, на который берётся кредит (указывается количество месяцев).

P =

800000*(0.02 ) = 142 820.65

!!! В интернете в формуле в числителе (1 i)^n, а мы на парах делали просто (i)^n,я решаю так, как мы делали на паре, просто по-другому мне вам наглядно формулу не вставить, поэтому взяла картинку с интернета !!!

!!! Платеж взяла с интернета с калькулятора, тк на обычном он не получается !!!

In — Расчет доли в %-х = Sn*i

S — доля тела кредита

Sn – сумма оставшейся задолженности

In=800000*0.02=16000

S=142820.65-16000=126820.65

Sn=800000-126820.65=673179.35

In=673179.35*0.02=13463.59

S=142820.65-13463.59=129357.06

Sn=673179.35-129357.06=543822.29

In=543822.29*0.02=10876.45

S=142820.65-10876.45=131944.20

Sn=543822.29-131944.20=411878.09

In=411878.09*0.02=8237.56

S=142820.65-8237.56=134583.09

Sn=411878.09-134583.09=277295.00

In=277295*0.02=5545.9

S=142820.65-5545.9=137274.75

Sn=277295-137274.75=140020.25

In=140020.25*0.02=2800.41

S=142820.65-2800.41=140020.25

Sn=140020.25-140020.25=0

!!!Таблица с калькулятора с интернета, расчеты делала вручную,кое-где расходятся на 0.01,но,в итоге, все сошлось, поэтому таблицу по своим расчетам делать не стала!!!

№ платежа | Дата платежа | Ежемесячный платёж | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 15.04.2021 | 142 820,65 руб. | 126 820,65 руб. | 16 000 руб. | 673 179,35 руб. |

| 2 | 15.05.2021 | 142 820,65 руб. | 129 357,06 руб. | 13 463,59 руб. | 543 822,29 руб. |

| 3 | 15.06.2021 | 142 820,65 руб. | 131 944,20 руб. | 10 876,45 руб. | 411 878,08 руб. |

| 4 | 15.07.2021 | 142 820,65 руб. | 134 583,09 руб. | 8 237,56 руб. | 277 294,99 руб. |

| 5 | 15.08.2021 | 142 820,65 руб. | 137 274,75 руб. | 5 545,90 руб. | 140 020,24 руб. |

| 6 | 15.09.2021 | 142 820,65 руб. | 140 020,24 руб. | 2 800,40 руб. | 0 руб. |

Сумма процентов = 56 923,90 руб.

БИЛЕТ № 20

§

Виды краткосрочных кредитов:

-обычный краткосрочный кредит;

-экспресс-кредит(один из самых дорогих займов на маленькую сумму от 5000р до 20000р.,выдается за 1-2 часа, необходимо предоставить паспорт и заполненную анкету, указывается ежедневная процентная ставка).

-срочные кредиты (овердрафт, кредитная линия, разовый заем).

Овердрафт-это особая форма краткосрочного кредита, при которой банк осуществляет кредитование текущего или расчетного счета клиента. Под кредитованием счета ст.850 ГК РФ Ч.2 понимается осуществление банком платежей со счета, несмотря на отсутствие на нем денежных средств. При этом считается, что банк предоставил клиенту кредит на соответствующую сумму со дня осуществления такого платежа. Кредитование счета клиента может осуществляться только в том случае, если оно предусмотрено в договоре банковского счета. Дополнительно к договору банковского счета многие коммерческие банки заключают специальное кредитное соглашение, где прописывают основные условия предоставления и погашения такого кредита.

Кредитная линия — предоставляет возможность получать денежные средства частями в течение определенного срока. Типы кредитных линий: возобновляемая (позволяет восстановить лимит задолженности ,если погашены ранее полученные транши), невозобновляемая (общая сумма полученных денежных средств на протяжении всего срока займа имеет ограничение).

Разовые (целевые) кредиты — это кредиты, которые предоставляются заемщикам от случая к случаю, на удовлетворение различных потребностей. При этом каждая ссуда оформляется индивидуальным кредитным договором с указанием цели и суммы кредита, срока его возврата, процентной ставки и обеспечения. Для решения банком вопроса о выдаче такого кредита заемщик должен каждый раз представлять ему необходимый в таких случаях пакет документов.

Оценка кредитоспособности физического лица

1. Скоринговая (бальная) оценка кредитоспособности;

2. Оценка кредитоспособности по платежеспособности (уровню дохода)

3. Оценка кредитоспособности по кредитной истории;

4. Андеррайтинг.

Скоринговая (бальная) оценка кредитоспособности

Смысл кредитного скоринга заключается в том, что каждому соискателю кредита приписывается свойственная только ему оценка кредитного риска. Сравнение значения кредитного скоринга, полученного для конкретного заемщика, со специфичной для каждой модели скоринга пороговой оценкой помогает решить проблему выбора при выдаче кредита, разделяя заемщиков на два класса (тех, кому кредит выдать можно, и тех, кому он «противопоказан»).

Оценка кредитоспособности по платежеспособности

Показатели платежеспособности вычисляются на основе данных о доходе физического лица и степени риска потери этого дохода. Практикуется расчет платежеспособности заемщика исходя из среднемесячного дохода за предыдущие шесть месяцев. Доход определяется из справки заработной плате по форме 2-НДФЛ или по форме банка, заверенной печатью работодателя. Доход заемщика можно определить и по налоговой декларации. Сумма дохода уменьшается на обязательные платежи и умножается на коэффициент риска банка (может быть в пределах 0,3-0,6)

Оценка кредитоспособности по кредитной истории

В основе оценки кредитоспособности физического лица по кредитной истории — изучение его кредитной истории, связанной с получением и возвратом кредитов. Банк использует сведения, содержащиеся в заявлении на выдачу ссуды: имя, адрес местожительства, номер пенсионного свидетельства. На основе этих данных собирают информацию о случаях неплатежа у различных кредитных организациях и любых других получателей платежей от физических лиц ( налоговых, коммунальных и т.д.)

Бюро кредитных историй (БКИ) — организация (как правило, частная), занимающаяся сбором, обработкой, хранением и распространением сведений, относящихся к кредитной истории отдельных граждан, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства.

Важная особенность функционирования Бюро кредитных историй — использование так называемых «меток» в кредитных историях, или критериев ранжирования нарушений по погашению своих финансовых обязательств. Существуют три основных критерия («метки»): невозврат ссуды в прошлом (или «черная метка»); средняя просрочка платежей («серая метка»); «нормальная», приемлемая банками просрочка платежа не более 5 дней. Наличие либо отсутствие подобных «меток» в кредитной истории заемщика может стать решающим фактором при принятии решения о выдаче ему ссуды или кредита. Предполагается, что если нарушений в выплатах по ссудам и кредитам у заемщика нет, ему будут предоставляться льготные условия как по получению кредита, так и по его погашению.

Плюсы этого способа:

Во-первых, БКИ обеспечивают лучшую информированность банков о потенциальных заемщиках и позволяют точнее прогнозировать возвратность ссуд, что уменьшает риск возникновения проблемы отрицательного отбора.

Во-вторых, благодаря им снижается стоимость поиска информации о клиентах. Это способствует выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на свои ресурсы.

В-третьих, деятельность БКИ дисциплинирует заемщиков из-за реальной угрозы нанесения существенного ущерба их репутации в глазах потенциальных кредиторов.

Андеррайтинг

Андеррайтинг – это оценка вероятности погашения кредита. В ходе андеррайтинга оценивается ваша способность вернуть кредит (уровень доходов); готовность погасить его (анализ кредитной истории); достаточность закладываемого имущества для обеспечения кредита.

В рамках андеррайтинга банк учитывает и многие другие факторы, которые характеризуют вас как потенциального заемщика. После проведения андеррайтинга банк может вынести компромиссное решение: например, предоставить вам меньшую сумму кредита, чем вами была запрошена, или выдать кредит на другой срок. Кроме того, банк может предложить вам предоставить дополнительное обеспечение кредита в виде поручительства или дополнительного залога.

Практическое задание:

У юридического лица имеются временно свободные денежные средства в размере 200 000 руб. сроком на 3 месяца с 1 сентября.

Банк предлагает ему приобрести депозитный сертификат банка на этот срок с выплатой 12% годовых по окончании срока либо поместить деньги на депозитный вклад с начислением процентов по фиксированной процентной ставке 10% годовых.

Процент по вкладу начисляется ежемесячно и капитализируется 1-го числа месяца действия договора.

Требуется:

· определить, какую сумму процентов может получить вкладчик в том и другом случаях.

| Депозитный сертификат | Депозитный вклад |

| S= 200000*(1 3/12*12/100)=206000 | S1=200000*(1 1/12*10/100) =202166.7 S2=202166,7*(1 1/12*10/100) =203347.3 S3=203347.3*(1 1/12*10/100) =205041.9 Или: S=200000*(1 10/100/12)^3 =205041.8 |

Ответ: выгоднее приобрести депозитный сертификат.

БИЛЕТ № 21

§

Долгосрочное кредитование – это форма, по которой предоставляется кредит, и она определяется сроком его погашения, предполагает предоставление банком ссуд на срок более 3 лет.

Они обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств. Организации обращаются в банки с целью получения долгосрочных кредитов для финансирования расходов инвестиционного характера.

Виды долгосрочных кредитов:

1. Проектное финансирование – осуществляется для реализации конкретных инвестиционных проектов – предоставляет собой наиболее рисковый вид долгосрочного кредитования.

2. Ипотечное кредитование – долгосрочные кредиты под залог недвижимости и земельных участков.

3. Кредитные линии – наиболее гибкий вид долгосрочного кредитования. При этом используется:

-рамочная кредитная линия – клиент может получить деньги не один раз, а частями;

— револьверная кредитная линия заемщик получает средства от банка в пределах какой то определенной суммы потом гасит свою задолженность полностью или по частям и снова может производить заимствование. Повторное кредитование безусловно можно получать только в течении срока действия конкретной револьверной линии.

4. Синдицированное кредитование – разновидность банковского кредитования, при котором заемщиком является одно юрид. лицо, а в роли кредитора — несколько банков, объединяющих свои средства для предоставления кредита

Этапы долгосрочных кредитов:

1. Изучение и согласование условий сотрудничества.

2. Сбор и подача документов.

3. Скоринг — расчет уровня платежеспособности клиента.

4. Обсуждение условий гарантирования займа.

5. Заключение договора залога или привлечение поручителя.

6. Страхование сделки (обычно применяется для кредитов сроком свыше 12 месяцев).

7. Предоставление денежных средств.

Преимущества долгосрочного кредита заключаются в максимально выгодных для заемщика условиях сделки.

К целям долгосрочного кредитования относятся:

1.приобретение оборудования, необходимого для технического перевооружения,

2.модернизации, расширения существующего и создания нового производства;

3.выполнение строительно-монтажных работ, связанных с возведением, реконструкцией или техническим перевооружением промышленных объектов;

4.строительство жилья всех типов, торговых, офисных, много-функциональных комплексов, объектов сферы здравоохранения, образования, искусства;

5.проекты в области дорожного строительства;

6.разработка месторождений полезных ископаемых с целью их коммерческой эксплуатации

7.приобретение объектов недвижимости и формирование обо ротного капитала в рамках реализации инвестиционных проектов;

8.сделки по купле-продаже предприятий, осуществляемые в целях реализации инвестиционных проектов;

9.возмещение ранее понесенных заемщиком затрат.

Долгосрочное кредитование осуществляется на основании:

кредитного договора;

1. договора об открытии невозобновляемой кредитной линии;

2. генерального соглашения об открытии рамочной кредитной линии.

Кредитный договор заключается с заемщиком при условии единовременного зачисления суммы кредита на расчетный или текущий валютный счет заемщика.

Вопрос 2. Структура активов баланса банка

Под активами банка понимается размещение его собственных и привлечённых денежных средств по различным направлениям. Активы наиболее полно отражают суть банковской деятельности, поскольку её основная цель – извлечение прибыли – достигается при размещении средств.

Активы банка включают 2 основные группы:

1) связанные исключительно с банковской деятельностью требования банка по средствам, размещённым среди контрагентов – банков и клиентов. Среди банков выделяют НБРБ, центральные банки иностранных государств, банки-резиденты и нерезиденты, международные финансовые организации. К клиентам относятся небанковские финансовые организации, коммерческие организации, индивидуальные предприниматели, физические лица, некоммерческие организации, органы государственного управления;

2) активы, отражающие хозяйственную деятельность банка, которая является общей для всех коммерческих организаций и отношения к конкретным контрагентам и требованиям банка не имеет (основные средства и прочее имущество).

Активы банка отражаются в балансе на активных счетах, имеющих дебетовое сальдо. Размещение происходит посредством активных операций, которые отражают экономическое содержание вложений средств банка.

При пополнении ресурсов банка, например, получении депозита наличными деньгами или поступлении средств на текущий счёт клиента из другого банка, происходит первичное размещение активов в кассе или на корреспондентском счёте в Национальном банке, которое по сути отражает наличие свободных средств для дальнейшего доходного их вложения, т.е. вторичного размещения.

В соответствии с формой вложений в структуру активов банка входит

1. Денежные средства и драгоценные металлы.

2. Средства на корреспондентских счетах в банках.

3. Фонд обязательных резервов.

4. Кредиты и депозиты банкам.

5. Кредиты клиентам.

6. Ценные бумаги.

7. Долгосрочные финансовые вложения.

8. Основные средства и нематериальные активы.

9. Прочие активы.

Общая сумма по вышеперечисленным группам должна равняться всем активам банка и отражаться в составляемой таблице по итоговой строке «Всего активов».

Для оценки активов по экономическому содержанию используется понятие «портфель», подразумевающее совокупность однородных вложений. Это позволяет судить о размере и приоритетности активных операций банка. Так, различают кредитный портфель, портфель ценных бумаг, инвестиционный портфель. При портфельном подходе к активам банка определяют валовой и чистый портфели. Чистый портфель меньше валового на сумму резервов, созданных на покрытие возможных убытков, от рисков, существующих для этих активов.

Практическое задание:

Согласно договору банковского счета банк начисляет проценты на остаток средств на счете по ставке 2% годовых.

На начало дня 1 ноября остаток средств на счете клиента (юридическое лицо) составил 405 893 руб.;

1 ноября со счета списано 204 113 руб.;

5 ноября зачислено на счет 316 282 руб. (переведено поручением из другого банка);

6 ноября списан по чеку 2 461 руб.;

12 ноября списано поручением клиента 116 500 руб.;

20 ноября зачислено 384 608 руб., после чего операции по счету не производились.

Требуется:

· назвать ограничения в использовании средств со счета юридическими лицами;

· рассчитать сумму начисленных процентов за ноябрь, если проценты начисляются на:

а) фактические остатки по счету;

б) минимальный остаток.

Решение :

1) 405 893 – 203 113 = 201 780 руб

201 180 * 0,02 * 0,011 = 44,39 руб (за 1 ноября) до 5 ноября

2) 201 780 316 282 = 518 062 руб

518 062*0,02*0,003 = 31,08 руб с 5 по 6 ноября

3) 518062 – 2461 = 515601руб

515 601* 0,02* 0, 016 = 164,99 руб с 6 по 12 ноября.

4) 515601 – 116 500 = 399 101 руб

399101 * 0,02 * 0,022 = 175,6 руб с 12 по 20 норября

5) 399 101 384 608 = 783 709 руб

783 709 * 0,02 * 0,03 = 470,23 руб (с 20 до конца ноября)

44,39 31,08 164,99 175,6 470,23 = 886,29 руб

БИЛЕТ № 22

1. Инвестиционный проект и его анализ

Инвестиционный проект представляет собой:

— комплект документов, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией;

— комплекс действий, направленных на достижение сформулированных целей инвестирования.

В процессе проектного анализа осуществляется оценка эффективности инвестиционного проекта.

Базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов заключаются в следующем:

1.Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. 2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. 3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя „чистого денежного потока». Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. 4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. 5.

Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидность и другие индивидуальные характеристики реального инвестиционного проекта.

В зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все показатели подразделяются на две основные группы — дисконтные и статические (бухгалтерские).

| Дисконтные | Статические |

| чистый приведенный доход; индекс (коэффициент) доходности; период окупаемости дисконтированный; внутренняя ставка доходности. | индекс рентабельности; период окупаемости (недисконтированный) |

Показатели, основанные на использовании статических методов расчета:

Чистый приведенный доход. Под чистым приведенным доходом понимается разница между приведенной к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

2. Индекс (коэффициент) доходности. для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

3. Индекс (коэффициент) рентабельности. Показатель „индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности. Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения

4. . Период окупаемости. Показатель „периода окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный.

5. Внутренняя ставка доходности. Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала и т.д.)

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

§

Понятие Ликвидность банка — его способность своевременно и потерь выполнять свои обязательства перед вкладчиками, кредиторами и другими клиентами.

К внешним факторам ликвидности банков относятся: политическая и экономическая обстановка в стране, развитие рынка ценных бумаг и межбанковского рынка, система рефинансирования Банком России коммерческих банков, эффективность его надзорных функций.

К числу внутренних факторов относятся: качество активов

Ликвидность активов — способность активов без потерь трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником (заемщиком), при этом степень возможных потерь обусловливается рисковостью активов. По степени ликвидности активы банка подразделяются на несколько групп.

Первую группу составляют первоклассные ликвидные активы:

1.денежные средства банка, находящиеся в его кассе и на корреспондентских счетах;

2.государственные ценные бумаги, находящиеся в портфеле банка.

Более высокая доля указанной группы ликвидных активов (первичного и вторичного резервов) необходима банкам, у которых значительны и нестабильны депозиты или ожидается увеличение спроса на ссуды.

Во вторую группу входят:

1.краткосрочные ссуды юридическим и физическим лицам;

2.вложения в межбанковские кредиты, факторинговые операции;

3.корпоративные ценные бумаги, предназначенные для продажи.

Они имеют более продолжительный период превращения в денежную наличность.

Третья группа активов охватывает долгосрочные вложения и инвестиции банка, в том числе долгосрочные ссуды, лизинговые операции, инвестиционные ценные бумаги.

Четвертая группа активов — неликвидные активы в виде просроченных ссуд, некоторые виды ценных бумаг, здания и сооружения.

Ликвидность банка определяется также качеством привлеченных средств, т.е. ликвидностью обязательств, стабильностью депозитов и умеренной зависимостью от внешних заимствований.

Ликвидность обязательств характеризует быстроту их погашения и степень возобновляемости для банка при поддержании общего объема привлеченных средств на определением уровне, отражает их срочную структуру.

Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам. Выполнение банком обязательств перед клиентом предполагает согласование сроков, на которые инвестируются денежные средства, с теми, на которые предоставили их вкладчики. Игнорирование этого правила банком, работающим преимущественно на привлеченных ресурсах, приводит к невозможности своевременного выполнения им обязательств перед кредиторами.

Соотношение активов и пассивов банка, а также его условных обязательств за период (на конкретную дату) определяет состояние ликвидной позиции банка. При оценке влияния состояния ликвидной позиции банка на его ликвидность важно иметь в виду не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий.

К внутренним факторам ликвидности банка относится менеджмент, т.е. система управления деятельностью банка в целом и ликвидностью в частности. Качество управления банком определяется: содержанием банковской политики; рациональной организационной структурой, позволяющей решать стратегические и текущие задачи; механизмом управления активами и пассивами банка; четкостью процедур, в том числе касающихся принятия ответственных решений.

Ликвидность банка обусловливает такой фактор, как имидж. Положительный имидж банка дает ему преимущество перед другими банками в привлечении ресурсов, обеспечивает стабильность депозитной базы и развитие связей с иностранными партнерами.

Практическое задание:

Заемщик взял кредит 50 000 руб. сроком на полгода. Уровень инфляции составляет 15% в год.

Определить покупательскую способность возвращаемой суммы через год, вычислите дополнительный выигрыш заемщика от обесценения денег.

Решение: 50000*0.15= 7500(выигрыш заемщика)

50000-7500=42500(покупательская способность возращенной суммы)

БИЛЕТ № 23

Теоретические вопросы:

§

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств юридических и физических лиц (до востребования и на определенный срок);

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, срочности и платности (кредит);

3) открытие и ведение банковских счетов клиентов.

Кроме перечисленных к банковским операциям относятся:

1) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

2) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

3) купля-продажа иностранной валюты в наличной и безналичной формах;

4) привлечение во вклады и размещение драгоценных металлов;

5) выдача банковских гарантий.

6) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Все банковские операции делятся на 2 вида:

¨ активные;

¨ пассивные.

Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка.

Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. Немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах.

Привлеченные средства формируются посредством следующих банковских операций:

— привлечение кредитов и займов, полученных от других юридических лиц;

— депозитные операции;

— выпуск ценных бумаг.

Депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты – суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

Среди недепозитных источников формирования привлекаемых банками средств особое место отводится межбанковским кредитам и кредитам, предоставляемым Центральным банком.

Активные операции – операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного осуществления активных операций банка зависят ликвидность, доходность, следовательно, и финансовая надежность и устойчивость банка в целом. Активные операции банка в зависимости от их экономического содержания делятся на:

§ кредитные (ссудные);

§ инвестиционные;

§ гарантийные;

§ операции с ценными бумагами.

Основу активных операций составляют кредитные операции.

Инвестиционные операции банка – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещения в виде срочных вкладов в других кредитных организациях. Операции с ценными бумагами включают операции с ценными бумагами, котирующимися на фондовых биржах, а также операции с векселями.

Гарантийные операции – операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Также выделяют комиссионные операции банка и операции для собственных нужд (приобретение объектов ОС, начисление зарплаты сотрудникам и прочие).

Комиссионные операции – это такие операции, которые банк выполняет по поручению своих клиентов и изымает с них плату в виде комиссионных. Число этих операций постоянно растет, а на их осуществление банком не отвлекаются собственные или привлеченные средства. К числу основных комиссионных операций относятся: расчетно-кассовые операции, трастовые операции, операции с иностранной валютой и информационные услуги.

НА ВСЯКИЙ СЛУЧАЙ, ЕСЛИ ОНА СПРОСИТ ПРО СДЕЛКИ

Кредитная организация помимо перечисленных банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме (факторинг);

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами (трастовые операции);

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей (сейфовые депозиты);

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

§

Прибыль коммерческого банка — это финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, его называют убытком.

Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

Разница между суммой валового дохода и сумой затрат, относимых на расходы банка, называется балансовой, или валовой, прибылью. В соответствии с приведенной выше группировкой доходов и расходов валовая прибыль банка подразделяется на:

1.Операционную прибыль, равную разнице между суммой операционных доходов и расходов:

-Процентную прибыль

-Комиссионную прибыль

-Прибыль от операции на финансовых рынках

-Прочую операционную прибыль

2. Прибыль от побочной деятельности.

3. Прочую прибыль

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат деятельности банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, представляющая собой остаток доходов банка после покрытия всех расходов, в том числе непредвиденных, формирования резервом, уплаты налогов из прибыли.

Чистая прибыль образуется после уплаты налогов в соответствии с законодательством Российской Федерации. Размер чистой прибыли оказывает существенное влияние на дальнейшее развитие коммерческого банка, поддержание его капитала и резервов на необходимом уровне. Формирование прибыли коммерческого банка определяется его спецификой и действующей системой учета и отчетности.

Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью

Полученная банком прибыль распределяется по следующим основным направлениям:

-уплата налогов в бюджет;

-выплата дивидендов акционерам (участникам);

-капитализация прибыли (пополнение уставного и резервного фондов, фондов специального назначения, фондов накопления),

-других фондов.

Практическое задание:

Банк выдал кредит в размере 850 000 руб. на 7 месяцев по ставке 25% годовых.

Определите погашаемую сумму и сумму процентов за кредит.

Решение:

850 000 руб. * 25% * 7 мес. / 100% * 12 мес. = 123 958, 33 руб. — % по кредиту

850 000 руб. 123 958, 33 руб. = 973 958, 33 руб. – погашаемая сумма кредита.

БИЛЕТ № 24

Теоретические вопросы:

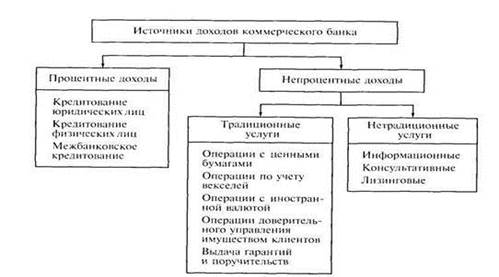

Источники формирования доходов и прибыли кредитных организаций

Источниками доходов кредитной организации являются различные виды ее деятельности. При этом доходы подразделяются на процентные и непроцентные.

К процентным доходам относятся проценты, полученные по операциям кредитования юридических, физических лиц и по межбанковскому кредитованию. К непроцентным доходам относятся доходы, получаемые по операциям с ценными бумагами, по учету векселей, по операциям с иностранной валютой, по операциям доверительного управления имуществом клиентов, по выдаче гарантий и поручительств, по депозитным операциям, а также доходы, получаемые в результате предоставления нетрадиционных услуг.

Прибыль — это финансовый показатель результативности деятельности банка. Наибольшее влияние на величину прибыли коммерческого банка оказывают следующие факторы:

• соотношение доходов и расходов банка;

• средний уровень процентных ставок по кредитам, предоставленных клиентам и другим банкам;

• изменение объема кредитных и депозитных операций;

• средняя доходность всех активных операций;

• размер дохода и доля прибыли в нем;

• размер собственного капитала банка;

• структура кредитного портфеля;

• затраты по обслуживанию вкладов.

При оценке общей прибыли банка различают три направления ее получения:

• операционную прибыль (убыток) — прибыль (убыток), создаваемую на основе процентных доходов по ссудам за вычетом процентов уплаченных;

• прибыль (убыток) от операций с ценными бумагами — разницу между доходами от операций с ценными бумагами и расходами на их осуществление;

• прибыль (убыток) от неоперационной деятельности — разницу между прибылью, получаемой в результате формирования доходов по комиссии (плата за доставку ценностей, штрафы полученные и т.д.) и расходами по обеспечению функциональной деятельности (расходы на ремонт основных средств, хозяйственные и амортизационные отчисления) и прочими расходами (уплаченная комиссия, штрафы уплаченные, почтовые и другие расходы).

Чистая прибыль образуется после уплаты налогов в соответствии с законодательством Российской Федерации. Размер чистой прибыли оказывает существенное влияние на дальнейшее развитие коммерческого банка, поддержание его капитала и резервов на необходимом уровне. Формирование прибыли коммерческого банка определяется его спецификой и действующей системой учета и отчетности.

§

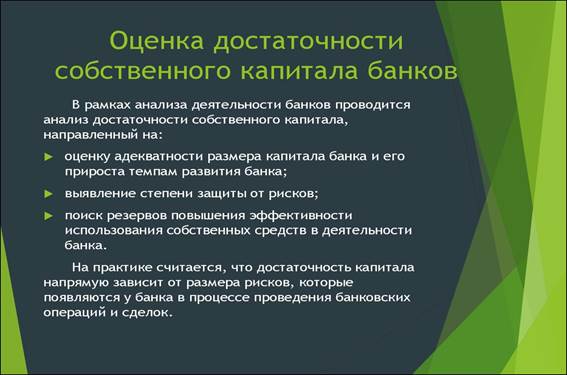

Норматив достаточности собственных средств (капитала) Н1.0 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором 8,0 %. Н1 определяется как соотношение собственного капитала и суммы активов, взвешенных по уровню риска (в процентном выражении).

Взвешивание активов по уровню риска производится путем умножения остатка средств на соответствующем балансовом счете или его части на коэффициент риска (в процентах).

Экономический норматив Н1 регулирует, т. е. ограничивает риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

На степень достаточности капитала влияют следующие факторы:

· объем, структура, ликвидность и качество активов;

· политика банка в области управления рисками;

· количество и качество клиентов, их отраслевая принадлежность;

· объем, структура и качество ресурсной базы;

· высокий уровень менеджмента;

· нормативно-правовое регулирование деятельности банков;

· местные условия функционирования банков.

Практическое задание:

Банк выдал кредит 950 000 рублей на 3 года по сложной процентной ставке 25% годовых с погашением единовременным платежом.

Определить погашенную сумму и сумму начисленных %.

Решение:

Погашаемая сумма:

950 000 * ( 1 0,25 ) 3 = 950 000 * 1,953125 = 1 855 468, 75 рублей.

Начисленные проценты:

1 855 468, 75 – 950 000 = 905 486, 75 рублей

БИЛЕТ № 25

Теоретические вопросы:

Собственные средства кредитных организаций, их формирование

Под собственными средствами банка понимают различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых периодов.

Формирование:

· Взносы в уставный капитал банка – первоначальная продажа акций акционерного банка или паёв банка созданных как ООО

Когда в процессе формируется или увеличивается уставный капитал банка или паи банка продаются их первым владельцам. Если в последствии акционер или пайщик продаст акции или паи другому лицу, то уставный капитал банка от этого не изменится и эта операция не относится к операции КБ, просто у акций или пая сменяется собственник. К собственнику банка предъявляются особые требования и учредители банка как ФЛ и ЮЛ должны представить БР о своем финансовом положении. Они не имеют права продавать свои акции или паи в течении первых 3-х лет своей деятельности. На протяжении всей деятельности банка покупка одним лицом более 1% акций или долей в уставный капитал требует регистрации в БР, а более 20% предварительного согласия ЦБ РФ.

· Получение банков прибыли, а так же формирование или увеличение фондов, которые образуются банком в ходе его деятельности

Возникает в процессе деятельности банка, когда за счет расходов, он формирует амортизационный фонд, резервы на возможные потери по ссуде, полученную прибыль, которая до её распределения может использоваться как ресурс. Образует, фонды из прибыли.

Кредитный договор и его характеристика

Кредитный договор — это развернутый документ, который подписывают участники кредитной сделки и который содержит подробное описание всех условий предоставления кредита. Любой документ с живой печатью и подписью имеет юридическую силу (оригинал).

Стандартный кредитный договор включает следующие разделы:

· Общие положения, предмет договора;

· Условия предоставления кредита;

· Условия расчетов и платежей;

· Права и обязанности заемщика;

· Права и обязанности банка;

· Ответственность сторон;

· Порядок разрешения споров;

· Срок действия договора;

· Юридические адреса сторон.

По кредитному договору клиент обязан:

· Вернуть в срок полученный кредит и проценты за пользование кредитом;

· Не уклоняться от банковского контроля;

· Не ухудшать свое хозяйственно-финансовое состояние;

· Соблюдать целевое назначение полученного кредита;

· Предоставить и гарантировать наличие обеспечения по кредитному договору в течение всего срока кредитования, т.е. по день фактического возврата кредита.

Практическое задание:

Банк выдал кредит в размере 750 000 руб. на 9 месяцев по ставке 35% годовых. Определите погашаемую сумму и сумму процентов за кредит.

1. Погашаемая сумма

2. Сумма % за кредит

БИЛЕТ № 26

Теоретические вопросы:

§

В соотв. с Фед. законом « О рынке ценных бумаг», глава 5 «эмиссия цб»

Эмиссия ценных бумаг это последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Эмиссионная ценная бумага это любые имущественные и не имущественные права, которые закреплены в документарный или бездокументарной форме ,независимо от их наименования.

Эмиссионные ценные бумаги бывают: именные (бездокументарные форма ) и на предъявителя (документально форма).

Процедура эмиссии ценных бумаг состоит из нескольких этапов:

1. Принятие решения о размещении эм. ценной бумаги.

2. Утверждения решения о выписке эм. ценной бумаги.

3. Государственная регистрации выпуска ценных бумаг присвоения выпуска эмиссионных ценных бумаг идентификационного номера .

4. Разрешение эмиссии ценных бумаг.

5. Гос. регистрация отчёта об итогах выпуска.

Регистрационный орган банк России. Государственная регистрация осуществляется на основании заявления эмитента необходимо предоставить решение о выпуске ценных бумаг и документы, подтверждающие соблюдение эмитентом требований законодательства РФ.

Банк России обязан осуществить государственную регистрацию выпуска эмиссионных ценных бумаг или принять мотивированное решение об отказе в его государственной регистрации в следующий срок:

— в теч. 20 дней или в течение 30 дней с даты получения документов для государственной регистрации.

— В течение 10 рабочих дней с даты получения документов для государственной регистрации.

Банк России вправе провести проверку достоверности сведений, которые содержится в документах, предоставленных для гос. регистрации (не более 30 дней)

При государственной регистрации выпуска присваивается идентификационный гос. регистрационный номер. Данный номер (код) аннулируется по истечению 3 месяцев с момента гос. регистрации отчета об итогах доп. выпуска эм.цб.

БР отвечает только за полноту информации, которая содержится в документах для гос. регистрации цб.

Также Банком России может быть дано разрешение на размещение ценных бумаг российских эмитентов за приделы Российской Федерации в течение 30 дней. Лица, которые получили разрешение на размещение, обязана предоставить результаты обращения ценных бумаг российских эмитентов за приделы РФ.

Активные и пассивные операции, их характеристика

Все банковские операции делятся на 2 вида:

¨ активные;

¨ пассивные.

Пассивные операции – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка.

Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. Немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные средства юридических и физических лиц на рынке финансовых ресурсов, коммерческие банки удовлетворяют потребности экономики в дополнительных оборотных и инвестиционных средствах.

Привлеченные средства формируются посредством следующих банковских операций:

— привлечение кредитов и займов, полученных от других юридических лиц;

— депозитные операции;

— выпуск ценных бумаг.

Депозитные операции – это операции банков по привлечению денежных средств юридических и физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты – суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые на определенное время оседают на счетах в банке в силу действующего порядка осуществления банковских операций.

Среди недепозитных источников формирования привлекаемых банками средств особое место отводится межбанковским кредитам и кредитам, предоставляемым Центральным банком.

Активные операции – операции по размещению собственных и привлеченных средств банка для получения прибыли. От качественного осуществления активных операций банка зависят ликвидность, доходность, следовательно, и финансовая надежность и устойчивость банка в целом. Активные операции банка в зависимости от их экономического содержания делятся на:

§ кредитные (ссудные);

§ инвестиционные;

§ гарантийные;

§ операции с ценными бумагами.

Основу активных операций составляют кредитные операции.

Инвестиционные операции банка – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещения в виде срочных вкладов в других кредитных организациях. Операции с ценными бумагами включают операции с ценными бумагами, котирующимися на фондовых биржах, а также операции с векселями.

Гарантийные операции – операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий.

Также выделяют комиссионные операции банка и операции для собственных нужд (приобретение объектов ОС, начисление зарплаты сотрудникам и прочие).

Комиссионные операции – это такие операции, которые банк выполняет по поручению своих клиентов и изымает с них плату в виде комиссионных. Число этих операций постоянно растет, а на их осуществление банком не отвлекаются собственные или привлеченные средства. К числу основных комиссионных операций относятся: расчетно-кассовые операции, трастовые операции, операции с иностранной валютой и информационные услуги.

Практическое задание:

Клиентка И. И. Иванова обратилась в банк с просьбой о ссуде на покупку стиральной машины 3 000 долл. Сроком на 2 года под 40 % годовых.

Годовой оклад её составляет 1 000 долл.; премия 500 долл.

На её текущем счете в банке имеется 1 000 долл.

Поручителем И. И. Ивановой выступает её муж — Д. П. Иванов, годовой оклад которого1 000 долл.

Обеспечением кредита может служить автомобиль стоимостью 4 000 долл.

Требуется:

· Определить документы, которые потребует банк заемщика;

· Назвать счета, которые будут открыты в банке;

· Определить достаточность и ликвидность залога;

· Составить график платежей;

· Указать вид кредита (рублевой или валютный).

Решение:

Перечень документов, необходимых для получения кредита (каждым банком определятся самостоятельно):

1.Анкета-заявление на получение кредита

2. Паспорт гражданина Российской Федерации;

3. Сведения о доходах физического лица

4. Один из следующих дополнительных документов:

a. общегражданский заграничный паспорт,

b. водительское удостоверение,

c. военный билет,

d. свидетельство о постановке на учет в налоговом органе,

e. страховое свидетельство государственного пенсионного страхования.

§

Клиенту открывается ссудный счет.

Достаточность и ликвидность залога

Если сумма кредита не превышает 25 тысяч долларов или 750 тысяч рублей, то залог не требуется. Сумма займа зависит от размера залога, который должен обеспечивать от 10 до 15% размера кредита. Данные требования удовлетворяют условию задачи.

Вид кредита – валютный.

График возврата кредита и уплаты процентов за пользование кредитом:

БИЛЕТ № 27

Правовые основы осуществления банковских операций

Правовое регулирование банковской деятельности осуществляется Конституцией РФ, федеральными законами «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, а также нормативными актами Банка России, согласно которым банковские операции могут осуществлять кредитные организации.

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции.

Кредитная организация в Российской Федерации может быть создана на основе любой формы собственности как хозяйственное общество (акционерное общество, общество с ограниченной ответственностью или общество с дополнительной ответственностью) и включать банки и небанковские кредитные организации.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции.

Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Кредитная организация имеет печать со своим фирменным наименованием.

Высшим органом управления кредитной организацией является общее собрание акционеров (участников) банка, которое правомочно решать вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка. Общему собранию подотчетны ревизионная комиссия и совет директоров (наблюдательный совет). Совет банка определяет общие направления деятельности банка, рассматривает планы деятельности банка, вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами, с открытием и закрытием филиалов банка и перспективами его развития. Исполнительным органом управления, непосредственно руководящим деятельностью коммерческого банка, выступает правление банка, в состав которого обычно входят представители наиболее крупных участников банка. Заседания правления банка проводятся регулярно. Решения принимаются большинством голосов. Для осуществления контроля за хозяйственно-финансовой деятельностью банка общим собранием участников избирается ревизионная комиссия, подотчетная совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка.

В целях оперативного кредитно-расчетного обслуживания клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать обособленные подразделения — филиалы и представительства, сведения о которых должны содержаться в уставе организации. Филиалом банка считается ее обособленное структурное подразделение, расположенное вне места его нахождения и осуществляющее все или часть его функций. Филиал не является юридическим лицом и совершает делегированные ему головным банком операции в пределах, предусмотренных лицензией Центрального банка РФ (ЦБ РФ). Представительство является обособленным подразделением банка, расположенным вне места его нахождения, не обладающим правами юридического лица и не имеющим самостоятельного баланса. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Представительство не имеет корреспондентского счета, ему открывается текущий счет.

Кредитная организация вправе открывать внутренние структурные подразделения вне местонахождения головной организации и филиала. К ним относятся дополнительные офисы, кредитно-кассовые офисы, обменные пункты и внеоперационные кассы вне кассового узла.

Банки могут иметь дочерние и зависимые хозяйственные общества, в том числе и банки. Дочерним банком в Российской Федерации считается банк, в котором головным банком за счет своей прибыли приобретено более 20% уставного капитала, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка. Дочерний банк является отдельным юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным имуществом, в том числе и собственным капиталом, несет ответственность по своим обязательствам и имеет свой корреспондентский счет в расчетно-кассовом центре (РКЦ) ЦБ РФ по месту его нахождения.

Для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли. При этом им запрещается осуществление банковских операций.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

§

Деятельность банков на рынке ценных бумаг можно разделить на четыре вида, которые отражают различную роль, выполняемую банками при проведении определенных операций с ценными бумагами:

· 1) деятельность банков как эмитентов;

· 2) деятельность банков как инвесторов;

· 3) деятельность банков как профессиональных участников рынка ценных бумаг;

· 4) проведение традиционных банковских операций, связанных с обслуживанием рынка ценных бумаг.

1. Деятельность банков как эмитентов включает в себя операции по эмиссии (выпуску) собственных ценных бумаг и их первичному размещению.

Действующее законодательство разрешает коммерческим банкам выпускать следующие виды ценных бумаг: акции, облигации, чеки, векселя, депозитные и сберегательные сертификаты, производные ценные бумаги.

Выпуская облигации, коммерческие банки привлекают дополнительные заемные средства.

Эмитируя векселя, чеки, депозитные и сберегательные сертификаты, коммерческие банки выполняют одно из своих основных предназначений — аккумуляцию денежных и создание платежных средств.

Целью выпуска акций является формирование уставного капитала.

Уставный капитал акционерных коммерческих банков устанавливается как сумма номинальной стоимости его акций, приобретенных акционерами. Каждый коммерческий банк самостоятельно определяет величину собственных средств и их структуру, исходя из принятой им стратегии развития. Если банк, подчиняясь законам конкурентной борьбы, стремится расширить круг своих клиентов, в том числе за счет крупных кредитоемких предприятий, то, естественно, собственный капитал должен увеличиваться.

Привлечение дополнительного капитала акционерными банками может осуществляться путем размещения дополнительных акций.

Выпуск и размещение банковских акций регулируются федеральными законами «Об акционерных обществах» и «О рынке ценных бумаг» «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации», а также нормативными актами Банка России.

Процедура выпуска акций кредитными организациями состоит из следующих этапов.

I. Принятие решения о выпуске органом банка, имеющим соответствующие полномочия (советом директоров или общим собранием акционеров), которое и регистрируется соответствующим органом. По каждому выпуску акций должно быть зарегистрировано отдельное решение.

II. Подготовка эмиссии.

III. Регистрация выпуска акций и проспекта эмиссии. Государственной регистрации подлежат все выпуски акций независимо от их числа и количества инвесторов. Акт государственной регистрации выпуска акций подтверждается письменно

IV. Раскрытие информации, содержащейся в проспекте(документе) эмиссии (необходимо в случае открытой эмиссии).

V. Изготовление сертификатов акций (для документарной формы выпуска).

VI. Размещение акций

VII. Регистрация итогов выпуска. Отчет об итогах выпуска представляется в регистрационный орган в течение 30 дней после завершения размещения. В случае регистрации он выдает письмо о регистрации и копию зарегистрированного отчета.

VIII. Раскрытие всей информации, содержащейся в отчетах об итогах выпуска. Банк публикует итоги выпуска в том печатном органе, где было опубликовано сообщение о выпуске.

2. Деятельность банков как инвесторов предполагает проведение операций по покупке и продаже ценных бумаг; размещение кредитов под залог приобретенных ценных бумаг; операции по реализации банком-инвестором прав, удостоверенных приобретенными ценными бумагами: получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг; участие в управлении акционерным обществом-эмитентом; участие в процедуре банкротства в качестве кредитора или акционера; получение причитающейся доли имущества в случае ликвидации общества.

3. Деятельность банков как профессиональных участников рынка ценных бумаг1 предполагает осуществление следующих видов профессиональной деятельности: