- Основания для изъятия жилья

- Что изменилось

- Если все же выселяют, что делать: экспертное мнение

- Какие действия предпринять, чтобы предотвратить выселение

- Арестуют, но не продадут

- Без дома и денег

- Где получить кредит под залог недвижимости

- Зачем брать кредит под залог квартиры или дома

- Как избежать проблем с банком

- Как получить кредит под залог недвижимости

- Как проходит процедура обращения взыскания на залоговое жилье

- Какие документы нужны

- Каким образом происходит взыскание

- Какое имущество может подойти под взыскание

- Когда выселить невозможно при наличии долга по ипотеке

- Кого это касается

- Кто может взять кредит под залог недвижимости

- Микрозаймы станут не так страшны

- Микрофинансовые организации: как не лишиться жилья за долги

- Могут ли забрать другое жилье

- Могут ли забрать единственное жилье

- Могут ли забрать единственное жилье, если оно в ипотеке

- Мфо терпят изменения

- На каких условиях снимается иммунитет с единственного жилья

- Но как же закон?

- Преимущества и недостатки кредита под залог недвижимости

- Процентные ставки и условия кредита под залог недвижимости

- Требования к залоговой недвижимости

Основания для изъятия жилья

Для многих ипотека – единственный способ приобрести квартиру или дом. Оценив свой бюджет, граждане обращаются в банк за денежной помощью. С одной стороны, такого рода кредит помогает осуществить заветную мечту о собственном жилье. С другой – предполагает серьезную ответственность перед кредитором.

Что изменилось

В законе не изменилось ничего. Законопроект, который широко обсуждался в 2021 году, так и остался в подвешенном состоянии — поговорили и отложили. Поправок по поводу замены роскошного единственного жилья на скромное в гражданском процессуальном кодексе все еще нет, а иммунитет формально работает.

Правами толковать закон в России наделен Конституционный суд. Он может находить нормы, которые нарушают чьи-то права или не соответствуют другим законам. И на основании этого дает разъяснения — дело пересмотрите, закон измените.

Законодатели могут довольно быстро отреагировать и уточнить нормы, а могут годами игнорировать эти указания. Так и случилось с изъятием единственного жилья — этот вопрос КС разбирал еще 2021 году. И тогда же указал, что исполнительский иммунитет — это правильно.

Но владеть домом площадью 320 квадратных метров и не отдавать долг в размере 3 млн рублей — не совсем честно. Так что нужно защитить не только должников и их семьи, но и кредиторов, а статью 446 ГПК РФ — уточнить из-за имеющихся дефектов.

Вот только ничего с тех пор в законе не изменилось. Но тот же Конституционный суд рассмотрел очередное дело. Мужчина в 1999 году одолжил женщине 772 тысячи рублей, а должница годами не отдавала деньги. Зато купила квартиру площадью 110 квадратных метров — причем уже после того, как было возбуждено исполнительное производство. С 1999 года долг ее вырос до 4,5 млн рублей, а должница стала банкротом.

Если все же выселяют, что делать: экспертное мнение

Состоявшийся суд и вынесенное не в пользу клиента решение означают, что должник обязан освободить жилье. Выселением занимаются судебные приставы. В первом случае стороны договариваются о дате добровольной передачи ключей. Во втором – процедура происходит в присутствии надзорных органов (полиции, МЧС, работников прокуратуры) и понятых.

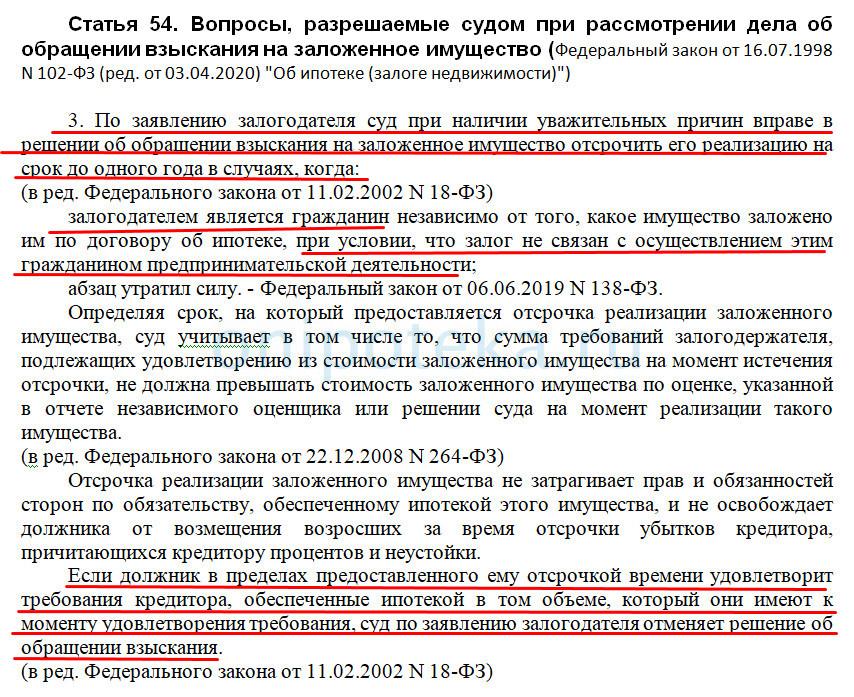

ВАЖНО! Избежать возбуждения исполнительного производства по взысканию ипотеки получится в случае, если гражданин (ответчик) после вынесения судебного решения сможет в полном объеме погасить задолженность перед банком в установленные сроки. Также по инициативе залогодателя при наличии уважительных причин образования просрочки, суд по заявлению может отсрочить исполнения решения, сроком до 1 года. Если в течении этого времени долг будет погашен, то решение суда будет отменено

Чтобы не выселили за долги по ипотеке, нужно самостоятельно заранее предупредить вторую сторону ипотечного договора, всегда идти на контакт с сотрудниками банка, не пытаться уклониться от уплаты, предоставить официальное подтверждение утраты платежеспособности. Большинство банков лояльно относятся к таким клиентам и идут на уступки, предлагая отсрочку или рассрочку платежа.

В ситуациях, когда суд все же состоялся, но должник не согласен с вынесенным вердиктом, всегда можно оспорить решение. Обжаловать его можно в апелляционном, а если потребуется в кассационном порядке.

Если все же квартиру забирают за долги по ипотеке, правовые эксперты советуют:

ВАЖНО! Если квартиру реализовали на торгах, полученные деньги идут на погашение тела долга, процентов, штрафов, а остаток средств (если таковой имеется) вручается клиенту-должнику.

Ситуации, когда банк продает квартиру за долги по ипотеке – частое явление. Чтобы оградить себя и свою семью от вынужденного выселения, заемщик обязан в срок и в полном объеме вносить платежи по телу долга и начисленным процентам.

Однако нередки случаи, когда у клиента возникают трудности с оплатой. Ведь сумма по ипотеке зачастую на порядок выше взносов по обычным потребительским займам. Чтобы не оказаться на улице, гражданам, столкнувшимся с временными финансовыми проблемами, рекомендуется договориться с кредитором.

Какие действия предпринять, чтобы предотвратить выселение

Не допустить просрочку по любому кредитному продукту, в том числе ипотеке, – обязанность заемщика. Если возникают ситуации, связанные со снижением официального ежемесячного дохода, рекомендуется не доводить дело до судебных тяжб, а воспользоваться одним из законных способов поддержки клиентов, попавших в трудное финансовое положение:

Арестуют, но не продадут

С 1 июля в силу вступили изменения в законодательстве, которые призваны защитить заёмщиков от таких «схем». Во-первых, отобрать залоговое жильё из-за долгов можно будет только через суд. Во-вторых, если образовалась задолженность, то квартиру арестуют до выплаты долга или другого решения конфликта. Больше не действуют договоры купли-продажи под видом залога или соглашения о передаче имущества в пользу кредитора.

Без дома и денег

Люди прибегают к помощи микрокредиторов, получив отказы в банках. Если деньги нужны срочно — то микрозаймы всегда рядом. Но даже небольшую сумму нужно вернуть, а что делать, когда денег на крупный заём нет? В этом случае МФО оформляют заём под залог недвижимости заявителя. И зачастую обеспечением становится единственное жильё.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности.

Зачем брать кредит под залог квартиры или дома

Потребительские кредиты без обеспечения обычно выдают на 5—7 лет на сумму не более 1,5 млн рублей. С кредитом под залог недвижимости можно получить до 80% от оценочной стоимости объекта на срок до 20 лет, сейчас актуальна ставка 12—14% годовых.

Как избежать проблем с банком

Чтобы избежать непосильных штрафов и не потерять имущество, старайтесь вовремя исполнять обязательства по кредиту. И если уж так случилось, что просрочки платежей не избежать, сразу обращайтесь в банк и просите помощи. Скрываться от кредитодателя не выход.

Такой способ решения проблемы лишь приводит к накоплению долгов. Банки неохотно идут на судебные споры, так как процесс ареста, изъятия и перепродажи квартиры отнимает много времени и средств. Кроме того, стоимость недвижимости, выставленной банком на продажу, на 30–50 % ниже первоначальной — зачастую это невыгодно ни должнику, ни банку.

- отсрочку или кредитные каникулы — за это время поправить свое финансовое положение;

- продление срока кредита — при этом сократятся ежемесячные выплаты;

- объединение нескольких кредитов в один с более выгодной процентной ставкой;

- реструктуризацию долга.

Если Вы намерены в будущем погасить сумму долга и обоснуете план погашения Вашей задолженности, вероятно, банк пойдет Вам навстречу.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую.

А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно.

В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате.

Как проходит процедура обращения взыскания на залоговое жилье

Выселению за долги по ипотеке предшествует попытка решить вопрос мирным путем. Для этого банки предлагают клиентам один из вариантов урегулирования спора в досудебном порядке. К послаблениям относятся кредитные каникулы, реструктуризация долга, участие в программах с государственной поддержкой и пр.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность;

- брачный договор, если он есть;

- СНИЛС;

- загранпаспорт;

- отчет об оценке, чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Каким образом происходит взыскание

Взыскать задолженность в счет залогового имущества кредитор может не только через суд. Во внесудебном порядке подать обращение взыскания на заложенное имущество можно, если это предусматривает договор об ипотеке или же договор, который влечет за собой возникновение ипотеки в силу закона, или если права залогодержателя удостоверены закладной.

Если банк длительное время не получает от заемщика средств, как правило, он переуступает кредит сторонней организации. В последние годы банки стали охотнее передавать ипотечные долги с залогом имущества коллекторским агентствам, поскольку самостоятельная работа по взысканию для банков слишком затратна.

И даже в этом случае не стоит пугаться и отчаиваться. Добросовестные преемники банковской организации, к которым переходит Ваш кредит, также заинтересованы в том, чтобы Вы успешно освободились от обязательств, и готовы пойти Вам навстречу. Помощь агентства — это шанс выйти из сложной финансовой ситуации.

Если у Вас есть вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Какое имущество может подойти под взыскание

Если Вы оформили кредит, но через какое-то время перестали по нему платить, то уже через 3 месяца банк имеет право начать судебное взыскание и инициировать продажу имущества должника. Если дело по Вашему долгу передано в суд, арест может быть наложен на следующие виды имущества:

- жилье (частный дом, квартира, земля);

- движимое имущество;

- денежные акции и облигации;

- заработная плата (до 50 %);

- счета в банке.

Все перечисленное выше может быть выставлено на торги в судебном порядке.

Когда выселить невозможно при наличии долга по ипотеке

Банки не всегда отбирают квартиры за долги по ипотеке. Изначально сотрудники кредитно-финансового учреждения доводят до сведения клиента-должника, что у него имеется просрочка, и предлагают оптимальный вариант разрешения спора. Если урегулировать вопрос не удалось, банк готовит документы в суд. Но не во всех случаях орган государственной власти удовлетворяет иск.

Данное правило касается конфликтных ситуаций, где просрочка по ипотеке менее 3-х месяцев, и при этом сумма долга не более 5% от общей стоимости залогового жилья на момент подачи искового заявления.

Кого это касается

Банкротство — это процедура, которая позволяет списать долги. При условии, что управляющий нашел и изъял все имущество, которое подходит для взыскания. То есть что можно — забирают для расчета с кредиторами. А безнадежные долги списывают — с негативными последствиями для банкрота.

Если у вас или знакомых такая ситуация, теперь есть риски, что исполнительский иммунитет не спасет.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Микрозаймы станут не так страшны

Многие эксперты уверены, что часть компаний уйдёт с рынка, так как не смогут держаться на плаву или конкурировать в новых условиях. Другие считают, что займы из «быстрых» превратятся в «длинные». И сама структура рынка начнёт постепенно меняться.

Это неизбежный процесс – с рынка будут уходить слабые компании, и останутся только проверенные и заслуживающие доверия. А вот количество новых заемщиков, по нашим прогнозам, будет расти. Все те, кто раньше опасался обращаться в МФО, которого пугали высокие проценты или неправомочные действия коллекторов, теперь могут быть спокойны», — отмечает госпожа Валуева.

Подробнее о том, что прогнозируют рынку МФО, читайте в материале «Выберу.ру» – «Почему эра микрозаймов подходит к концу и где брать «быстрые деньги»?».

Микрофинансовые организации: как не лишиться жилья за долги

«Каждый имеет право на жилище. Никто не может быть произвольно лишен жилища» [1], — гласит часть первая ст. 40 Конституции Российской Федерации. Указанной статье Основного Закона корреспондирует часть первая ст.446 ГПК РФ, согласно которой не может быть обращено взыскание на единственное жилье должника, за исключением случая, когда оно является предметом ипотеки [2].

Ипотека, представляющая собой залог недвижимого имущества (жилых домов, квартир, земельных участков и т. п.), в соответствии со ст. 2 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» может быть установлена в обеспечение обязательства по кредитному договору и по договору займа [3]. Её особенностью является то, что залогодатель сохраняет право пользования имуществом, заложенным по договору об ипотеке [4], а кредитор вправе обратить взыскание на это имущество в случае неисполнения или ненадлежащего исполнения должником обеспеченного ипотекой обязательства, в частности неуплаты или несвоевременной уплаты суммы долга полностью или в части [5]. Обязательным условием детерминации заложенного недвижимого имущества в качестве ипотеки является государственная регистрация данного залога в Едином государственном реестре недвижимости, что прямо следует из ст. 19 Закона «Об ипотеке» [6]. Таким образом, если заём был оформлен под залог недвижимости, и состоялась его государственная регистрация, то такое жилье квалифицируется как ипотека и, соответственно, попадает под взыскание. Из этого следует, что в случае ненадлежащего исполнения должником обязательства, обеспеченного залогом недвижимости, взыскание может быть обращено даже на его единственное жильё.

Указанное исключение из общего правила, запрещающего обращать взыскание на единственное жилье, до недавнего времени в своей деятельности активно использовали микрофинансовые организации (далее — МФО), выдавая населению займы под залог единственного жилья, в основном — квартир. Общеизвестным является тот факт, что к услугам микрофинансовых организаций прибегают наименее социально защищённые категории населения — люди, попавшие в трудную жизненную ситуацию, как то: непредвиденная утрата дохода или трудоспособности, необходимость срочного дорогостоящего лечения и т. д. Получить заём в микрофинансовых организациях значительно проще, чем в банке. Именно поэтому некоторые люди считают получение микрозайма идеальным выходом из ситуаций, решение которых не терпит отлагательств.

Простые условия получения займа скрывают за собой множество «подводных камней», среди которых:

1.Значительное занижение стоимости предмета ипотеки, которая изначально определяется «независимым» оценщиком на несоразмерно низком уровне.

2.Удержание различных видов комиссий. К примеру, для одобрения выдачи займа обязательно необходимо заключить договор страхования. Эти «скрытые» расходы могут составлять значительную часть (более 30 %) от суммы займа. Отказ от их уплаты влечёт за собой отказ в выдаче займа.

3.Обращение взыскания на заложенное недвижимое имущество возможно при малейшем отклонении от графика погашения займа.

Изучение судебной практики по делам, в которых микрофинансовые организации выступают истцами, позволяет выявить её единообразие: более 99 % требований МФО судами удовлетворяется. Почти во всех случаях, даже когда сумма требований незначительна по сравнению со стоимостью предмета залога, на него обращается взыскание. Исключительно редкими являются случаи принятия судами решений об отказе в удовлетворении требований МФО. Указанное исключение составляют случаи, когда должники состояли на учёте в психоневрологическом диспансере, ввиду чего не могли осознавать фактический характер своих действий и последствий заключения договора.

Проанализируем статистику на примере судебных дел, истцом по которым выступает ООО «Московская залоговая компания» (далее — ООО «МЗК»). Подавляющее большинство указанных споров находится в производстве Замоскворецкого районного суда г. Москвы. На официальном сайте https://www.mos-gorsud.ru/ [7] содержится информация о более чем 140 спорах по искам ООО «МЗК» к должникам, рассмотренных по существу Замоскворецким районным судом. По каждому из них принято решение об удовлетворении/частичном удовлетворении требований ООО «МЗК», обращении взыскания на заложенное имущество. Таким образом, статистика свидетельствует об абсолютном удовлетворении требований, заявленных данной МФО.

Судебные разбирательства по спорам с МФО скорее представляют собой процесс оттягивания неизбежного, нежели судопроизводство, основанное на состязательности. В качестве победы можно расценивать каждый следующий за поступлением иска в суд месяц проживания должника в принадлежащем ему жилье.

Судебная практика свидетельствует о том, что должниками предпринимаются попытки признания договоров займа и залога, заключённых с МФО, недействительными и даже ничтожными (то есть изначально противоречащими основам правопорядка). Однако в удовлетворении указанных требований суды отказывают.

В частности, должники в возражениях на иск, а также в рамках встречных исков указывают, что у МФО отсутствует право заниматься микрофинансовой деятельностью. Ведь в соответствии с п.1 ч.1 ст.2 Федерального закона от 02.07.2021 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой является деятельность юридических лиц, имеющих статус микрофинансовой организации [9]. Регулирование деятельности МФО и надзор за ней осуществляет Центральный Банк России [8]. На официальном сайте Центрального Банка России (https://www.cbr.ru/finmarket/supervision/sv_micro/) размещён Государственный реестр микрофинансовых организаций. В нём содержится информация обо всех действующих микрофинансовых и микрокредитных компаниях, а также о тех из них, которые были исключены из реестра. Несмотря на то, что организация, осуществляющая микрофинансовую деятельность, обязана состоять в указанном реестре, многие МФО, выдающие займы населению, в данном реестре не состоят или продолжают свою работу после исключения из реестра. Вместе с тем, подобные доводы о незаконности деятельности МФО суды оставляют без внимания. Неудивительно, что участившиеся случаи завладения недвижимым имуществом должников послужили причиной, по которой указанная проблема была поднята на государственном уровне.

09 апреля 2021 года депутатами Государственной Думы В. В. Володиным, А. Г. Аксаковым, В. В. Жириновским, И. И. Мельниковым и членами Совета Федерации В. И. Матвиенко, Е. В. Бушминым, С. Н. Рябухиным, Н. А. Журавлевым внесён законопроект № 684667–7 «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части предотвращения неправомерных действий при осуществлении микрофинансовой деятельности). Указанный законопроект 23.07.2021 г. был принят Государственной Думой в третьем чтении, 26.07.2021 г. одобрен Советом Федерации, 02.08.2021 г. подписан Президентом Российской Федерации и опубликован официальном Интернет-портале (www.pravo.gov.ru).

Основным достижением в борьбе с неправомерными действиями МФО на сегодняшний день является то, что данным организациям на законодательном уровне запрещено выдавать займы под залог жилых помещений и даже долей в общей долевой собственности. Указанный запрет изложен в п.11 ч.1 ст.12 Федерального закона от 02.07.2021 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» [10].

Таким образом, поправки, внесённые в закон, позволяют не допустить ситуаций, когда люди лишаются жилья из-за незначительных по сравнению с его стоимостью микрокредитов.

«Поможет ли новый закон сохранить своё единственное жильё должникам, которые передали его в залог МФО в период, когда соответствующего запрета не существовало?» — таким был основной вопрос, возникший после вступления в силу соответствующих поправок в закон. Ответ на указанный вопрос содержится в ст. 4 ГК РФ, согласно которой акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом [11]. Федеральным законом от 02.08.2021 № 271-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», в соответствии с которым установлен запрет на выдачу займов под залог жилья, не предусмотрено распространение его действия на более ранние правоотношения. Как указывалось ранее, внесению поправок в закон «О микрофинансовой деятельности и микрофинансовых организациях» способствовали многочисленные преступные посягательства, а также участившиеся случаи отъёма жилья.

Полагаю, что при установлении запрета на выдачу займов под залог жилых помещений законодатель исходил из того, что конституционное право на жилище должно быть незыблемым, находящимся под надёжной охраной государства. Из этого, на мой взгляд, следует, что должны быть разъяснены и механизмы судебного расторжения ранее заключённых договоров с МФО, конкретизирован перечень оснований, по которым указанные договоры могут быть признаны недействительными. В качестве одного из таких оснований может являться отсутствие у организации права заниматься микрофинансовой деятельностью, то есть отсутствие сведений о конкретной МФО в Государственном реестре микрофинансовых организаций, а также случай, когда в реестре содержатся сведения об исключении МФО. Права граждан, передавших своё единственное жильё МФО в качестве залога, требуют защиты.

Недопустимость произвольного лишения жилища является важной конституционной гарантией.

Дополнительная информация по теме — на моём Youtube-канале по ссылке: https://youtu.be/vm9k-Shle1A

Могут ли забрать другое жилье

Если Вы владеете несколькими квартирами, то кредитор имеет право обратить на них взыскание на основании решения суда. Но все же в первую очередь взысканию подлежат денежные средства должника. Когда их недостаточно, судебный пристав-исполнитель накладывает арест на другое имущество, а уже в последнюю очередь — на жилье.

У должника, в свою очередь, есть право указать то имущество, на которое следует обращать взыскание в первую очередь. Если сумма долга меньше 5 % от стоимости недвижимости или если просрочка по кредиту меньше 3 месяцев, можно не волноваться — в этом случае на жилье нельзя обратить взыскание.

Могут ли забрать единственное жилье

К счастью, нет. Если, к примеру, квартира у Вас одна и больше Вам жить негде, то, согласно ст. 446 Гражданского процессуального Кодекса РФ, его нельзя отобрать за долги. Но важное условие — жилье не в залоге у банка или не в ипотеке (что тоже считается залогом недвижимости).

Могут ли забрать единственное жилье, если оно в ипотеке

К сожалению, да. В соответствии с Федеральным законом от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)», если квартира была приобретена в ипотеку и является залогом, то банк имеет право по решению суда выселить неплательщика и выставить объект недвижимости на торги с целью погашения долга.

Даже если это единственное жилье и в ней прописаны несовершеннолетние. Владелец ипотечной квартиры не является ее полноправным собственником. Фактически это залоговая собственность, на которую банк имеет превалирующее право при определенных условиях.

Мфо терпят изменения

«Выберу.ру» в начале июля сообщал о нововведениях, которые затронули рынок микрокредитования с 1 июля. Так, дневная ставка по займу теперь не может быть выше 1%. А размер предельной задолженности — сумма займа, процентов, пени и штрафов — не может в 2 раза превышать размер микрокредита.

Новые меры, которые вступили в силу 1 июля этого года, – это еще один шаг в рамках кампании по оздоровлению нашей отрасли. Предполагаю, что количество добросовестных МФО может сократиться. Ряд компаний развивал бизнес при ставке 1,5% в день или выше (которая была ранее) и теперь сохранить рентабельность бизнеса будет легко не всем», — комментирует генеральный директор компании SmartCredit Фарида Валуева.

На каких условиях снимается иммунитет с единственного жилья

Конкретных норм, как в законопроекте, до сих пор нет. То есть нельзя сказать, что вот эта квартира в два раза больше нормы — поэтому на нее можно наложить взыскание, а вот на эту — нельзя, потому что это двушка для семьи из двух человек.

Но как же закон?

Многие клиенты МФО уверены, что на основании ст. 446 Гражданского кодекса РФ им не грозит выселение, так как по закону нельзя забрать единственное жильё. Но всё не так просто: эта статья действовала только на половину. По закону нельзя взыскать единственное жильё, квартиру или дом, за исключением имущества, которое «является предметом ипотеки».

Преимущества и недостатки кредита под залог недвижимости

Преимущества:

- Максимальная сумма — это главное преимущество кредита под залог недвижимости. Она зависит от стоимости объекта и в разных банках может достигать 10—30 млн рублей.

- Выгодная ставка: залог позволяет снизить ставку и, как следствие, увеличить максимальный срок кредита и уменьшить ежемесячный платеж.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около 12—15%. Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на 1—5 процентных пункта. Иногда бывают скидки зарплатным клиентам банка — минус 0,5—2 процентных пункта от ставки.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно.

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.