Вы нашли подходящий вариант для покупки. Но узнали, что квартира находится в ипотеке. А значит, в залоге у банка. Можно ли покупать такую недвижимость и безопасно ли это? Скажем сразу: да. А теперь разберемся подробнее.

- Можно ли купить квартиру в ипотеке

- Почему продают квартиру, которая в ипотеке

- Выгодно ли покупать квартиру в ипотеке

- Как купить квартиру, обремененную залогом

Илья выбрал квартиру. Его устраивают цена, район, ремонт, но жилплощадь находится в ипотеке. Можно ли купить жилье с обременением и какие есть варианты оформления?

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

Если жильцы не справляются с выплатами по ипотеке, то банк может конфисковать квартиру и продать ее на аукционе другим собственникам. Но занимается этим не сама финансовая организация. Прежде чем жилье попадает на электронные торги, квартира проходит несколько этапов.

В статье расскажем, насколько целесообразно приобретать недвижимость, которая была в залоге у банка, и можно ли верить слухам о выгоде такой покупки.

- Квартира в ипотеке?

- Почему продают квартиру, которая в ипотеке

- Почему продают залоговую недвижимость

- Причины продажи залоговой квартиры

- Особенности покупки залоговой квартиры

- Покупатель даёт деньги продавцу на погашение ипотеки

- Нужен ли посредник для сделки с залоговой квартирой

- Преимущества и недостатки схем продажи

- Риски покупки квартир на аукционе

- Как реализуют залоговые объекты

- Аукцион банка

- Можно ли купить квартиру в ипотеке

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Аукцион после суда

- Как перепродать ипотечную квартиру в Сбербанке

- Читайте также: Как бесплатно оценить и узнать рыночную стоимость квартиры: инструкция и советы

- Где объявляют об аукционах о продаже квартир

- Выгодно ли покупать квартиру в ипотеке

- А если я хочу купить залоговую квартиру в ипотеку?

- Переуступка ипотеки

- Продавец сам находит деньги, гасит ипотеку и продаёт квартиру

- Риски покупки квартир на аукционе

- Онлайн-витрины банка

- Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

- Читайте также

- Сделку полностью ведёт банк

- Продажа квартиры финансовой организацией

- Как купить квартиру, обремененную залогом

- С погашением ипотеки во время сделки

- С переуступкой долга

- С досрочным погашением ипотеки за счет средств покупателя

- Схемы приобретения залоговой квартиры

- Выгодно ли покупать залоговую недвижимость

- Значит, купить квартиру в залоге нельзя?

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не будет брать ипотеку или использовать помощь государства

- Если покупатель будет оформлять кредит – сделка с переводом ипотеки

- Если банк не дает разрешения на продажу

- Как регистрируют право собственности при покупке залоговой квартиры

- Заключение

Квартира в ипотеке?

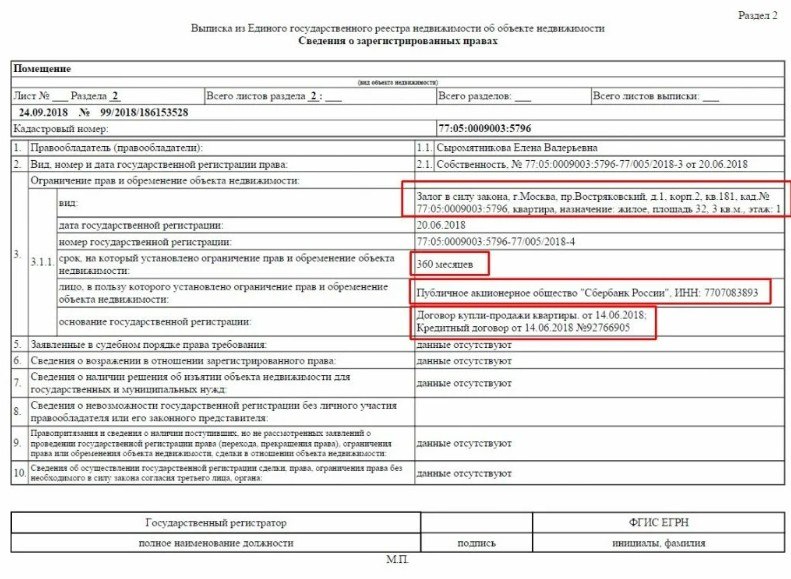

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

Взяли ипотеку, а потом передумали? Рассказываем о том, как можно перепродать ипотечную недвижимость.

Для большинства людей ипотека — это обычный, просто более длительный кредит, когда банк предоставляет заёмщику денежные средства на покупку недвижимости. Однако законы, юристы и банковские специалисты смотрят на ипотеку иначе. В соответствии с законодательством ипотека — это форма залога недвижимого имущества.

Если переводить на простой и понятный язык, это значит, что собственник, то есть заёмщик, без согласия кредитора — банка — не может продавать, передавать или обременять предмет ипотеки — недвижимость.

Однако риелторам и банковским специалистам постоянно приходится работать с ситуациями, когда собственники продают ипотечную квартиру, чтобы, например, купить жильё побольше. Такого рода сделки — обычное явление, хотя тут есть свои нюансы и особенности.

Итак, вы хотите продать ипотечную квартиру. Вот самые распространенные схемы, которые встречаются на практике.

Одна из форм сделок с недвижимостью – продажа квартир, находящихся в залоге у банка, приобрела распространение сравнительно недавно и стала неизбежным следствием развития ипотечного кредитования. В данной статье экспертами портала RealtyPress.ru будут рассмотрены привлекательные стороны подобных сделок, а также риски, с которыми приходится сталкиваться покупателям.

Бытует мнение, что покупка квартиры в залоге является предприятием настолько выгодным, что хорошую квартиру в приличном районе можно приобрести практически за бесценок. Это в корне неверное мнение, поскольку квартира, даже если она находится под залоговым обременением, не утрачивает своей реальной ценности.

Однако квартира под залогом все равно представляется выгодным приобретением. Как правило, подобная сделка может привести к экономии порядка 15%-20% рыночной стоимости, что, безусловно, является серьезным плюсом. Указанная экономия является платой за относительную сложность операции, а также за возможные риски со стороны покупателя. Кроме того, сделки с залоговыми квартирами часто предполагают определенную срочность, что делает их подготовку достаточно суматошным (при всей ответственности) занятием.

Почему продают квартиру, которая в ипотеке

На рынке недвижимости жилье в ипотеке – не редкость: люди переезжают, разводятся, планируют покупку квартиры побольше и продают имущество, которое находится в залоге у банка.

Иногда причиной продажи становится ухудшение финансовой ситуации заемщика: человек потерял работу, выдался тяжелый год, и он не справляется с ежемесячным взносом.

Еще один вариант покупки ипотечной недвижимости – по условиям кредитного договора жилье отошло банку, а тот выставил его на продажу.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Конечно, иногда собственность продают из-за неподъемной коммуналки или неблагополучного соседа, но такие неприятности случаются с любой недвижимостью. Гораздо выше риск потерять деньги, неправильно оформив документы.

Причина изъятия квартиры банком и ее дальнейшая продажа только одна – просроченные кредитные обязательства.

Совет от банка, как избежать изъятия жилья:

- попросить отсрочку или кредитные каникулы;

- продлить срок кредита, сократив сумму ежемесячных выплат;

- объединить несколько кредитов с меньшей процентной ставкой;

- провести реструктуризацию долга.

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Причины продажи залоговой квартиры

Достаточно часто к подобным сделкам потенциальные клиенты относятся достаточно настороженно, подозревая мошенническую операцию и опасаясь возможного обмана. Стоит сказать, что махинации действительно могут иметь место, однако это справедливо в равной степени и для любой сделки с недвижимостью, движимым имуществом, стоимость которого является высокой.

Другое дело, что такие сделки происходят на рынке намного реже, а их проведение требует более ответственного подхода и привлечения специалистов. Существует несколько причин, побуждающих банковского заемщика, оформившего ипотечный кредит, продать квартиру до полной выплаты займа:

— Во-первых, это изменения обстоятельств жизни заемщика в худшую сторону. Это может быть утрата работы, повлекшая за собой невозможность дальнейших платежей по кредиту, утрата трудоспособности, пр. В таких случаях, наиболее правильным решением является продажа квартиры с тем, чтобы недвижимость в скором времени не была истребована банком в счет оплаты договорных обязательств;

— Во-вторых, причиной продажи могут стать обстоятельства, меняющие жизнь заемщика в лучшую сторону — необходимость переезда, связанного с получением перспективной работы, прибавление в семействе, связанное с потребностью расширить жилплощадь (оформить ипотеку на более просторное жилье), пр. При наступлении подобных случаев достаточно проблематично устраиваться на новом месте, продолжая выплаты или брать очередную ипотеку, пока не выполнены обязательства по первому договору;

— В третьих, причиной продажи может быть тот факт, что недвижимость является инструментом инвестиций. Например, разница в стоимости жилья, находящегося в начальной стадии строительства и готовой недвижимости после оформления прав собственности достаточно ощутима, ипотечный кредит вполне может быть оформлен с целью последующей перепродажи.

Особенности покупки залоговой квартиры

- Продажа залоговой недвижимости — это реализация объекта, который находится под обременением.

- Залоговые дома и квартиры могут продавать по инициативе заемщика или по решению суда — в принудительном порядке.

- Если квартира продается с согласия собственника или по его инициативе, нужно получить согласие банка на сделку. Новый владелец может использовать собственные средства или переоформить ипотеку на себя.

- Если банк против реализации объекта, сначала за счет средств покупателя погашают задолженность. После этого можно проводить сделку.

- В принудительном порядке квартиру продают по решению суда. Для этого организуют аукцион.

- Для участия в аукционе нужно зарегистрироваться на площадке и выбрать лот. Каждый участник должен внести обеспечительный платеж, размер которого может составлять до 20% от стоимости жилья. После проведения торгов участникам, которые не стали победителями, обеспечительный платеж возвращается в полном размере.

- Если квартира не продалась при проведении торгов, банк может реализовать ее самостоятельно — через сайты объявлений или свои площадки.

Калькулятор ипотеки онлайн: как рассчитать ежемесячный платеж по кредиту для покупки недвижимости

Налогообложение апартаментов, чем оно отличается от налогообложения квартир. Налог на имущество, при продаже и сдаче в аренду

Что такое квартира-малосемейка?

Покупатель даёт деньги продавцу на погашение ипотеки

В этом случае покупатель предоставляет собственнику деньги для погашения ипотечного кредита. Как правило, деньги передаются под расписку, либо на основании заключения предварительного .

После того, как собственник гасит ипотечный кредит, банк снимает с квартиры . Затем заключается уже основной договор купли-продажи и регистрируется переход права собственности на покупателя.

Это более рискованный для покупателя вариант, хоть и удобный для продавца. Во-первых, есть риск, что предоставленные покупателем деньги для погашения кредита собственник потратит на иные цели. Во-вторых, собственник может отказаться от сделки.

Покупатель в этом случае должен здраво оценить имеющиеся риски, тщательно проверить объект недвижимости и оформленные на него имущественные права. Ему нужно совместно с собственником собрать и сформировать полный пакет документов, необходимых для совершения сделки, заключить договор, подробно устанавливающий права и обязанности сторон, а также их ответственность за неисполнение обязательств. Это может быть, как предварительный договор купли-продажи, так и основной с рассрочкой платежа.

Нужен ли посредник для сделки с залоговой квартирой

Роль посредника – риэлтерской компании или частного риэлтора, сводится к обеспечению нескольких потребностей покупателя и продавца. Это поиск подходящего предложения, проверка чистоты сделки, а также правильное оформление всех необходимых документов. При обычных сделках купли-продажи приоритеты смещаются в сторону поиска подходящего предложения, а также в сторону достижения оптимальной цены – и то, и другое, в принципе, клиент может выполнить самостоятельно. Как правило, информация обо всех предложениях имеется на соответствующих медиа-ресурсах, а цену, собственно, диктует рынок, и если есть возможность несколько «сбить» цену, то экономия будет минимальной.

Проверка отсутствия препятствий для совершения сделки также входит в стандартный комплект риэлтерских услуг, однако у привлеченного риэлтора, фактически, нет стимула для проведения доскональной проверки, да и гарантий в этом случае никто не даст. Поэтому для осуществления подобной операции более обоснованно привлечение грамотного юриста.

Приобретение залоговой квартиры является более сложной сделкой, поскольку предполагается участие третьей стороны – банка, который наложил залоговое обременение, и продать квартиру можно только с его согласия. Необходимо подобрать оптимальную схему расчетов и, следовательно, грамотно расставить акценты при оформлении документов, учесть интересы всех сторон сделки. Поэтому привлечение опытного риэлтора (или компании), который взял бы на себя разработку схемы продажи, было бы весьма кстати.

Преимущества и недостатки схем продажи

Первую схему можно назвать наиболее простой но, в то же время, более выгодной для банка, чем для покупателя. Банк с удовольствием даст разрешение на продажу, ведь он в любом случае получит свои деньги, в том числе и запланированную прибыль. Однако подобная сделка является достаточно небезопасной для покупателя залоговой квартирыё а потому схема может рассматриваться только в том случае, если продавец и покупатель хорошо знают друг друга и доверяют друг другу на слово.

Опасность заключается в следующем: после того, как долг перед банком будет погашен, а залоговое обременение снимется, продавец (он же текущий залогодержатель), может «передумать» продавать квартиру, после снятия с нее обременения (по заявлению банка). В результате чего покупатель будет не в состоянии получить у банка уплаченные по договору деньги, как и не сможет принудить продавца оформить право собственности.

При рассмотрении подобной схемы потенциального покупателя должна насторожить сильно заниженная (по отношению к рыночной) цена – это может говорить о готовящемся мошенничестве.

Вторая схема представляется более безопасной, поскольку заинтересованные в оплате стороны получают доступ к денежным средствам лишь по мере выполнения ими договорных обязательств. Однако есть ряд нюансов «технического» характера, которые могут поставить под сомнение безопасность сделки для покупателя залоговой квартиры. Так, органам УФРС требуется порядка 5 дней на проведение процедуры снятия залогового обременения, а для перерегистрации собственности – 10 дней. Поэтому в промежуток после снятия обременения сделка купли-продажи может быть отменена текущим собственником, которому квартира передается в полное распоряжение.

В этом случае банк не может получить деньги, поскольку не выполнил условия договора перед продавцом, а покупатель не может получить квартиру. Ситуация не является неразрешимой, однако сопряжена с неприятными задержками.

Третья схема (и ее многочисленные разновидности) является, по мнению экспертов RealtyPress.ru, наиболее безопасной, хотя подготовка документов может быть весьма хлопотливым занятием. Опять-таки предлагается использовать банковские ячейки для размещения денежных средств, предназначенных банку для оплаты оставшейся части долга, и продавцу (остаток общей стоимости квартиры). Однако смысл манипуляций, как и комплект документов, существенно отличается.

После получения от банка официального согласия на проведение сделки происходит переоформление залогодержателя, теперь должником банка становится покупатель. По окончанию этапа банк получает доступ к деньгам, хранящимся на его ячейке, и снимает с квартиры залоговое обременение, а продавец – свой остаток.

Риски покупки квартир на аукционе

Самые интересные предложения не доходят до открытой продажи. Аукционы контролируются государством. Однако в залоговых торгах не стоит участвовать людям, которые приобретают единственное жилье. Люди с улицы могут не узнать о выгодных предложениях.

Нельзя посмотреть недвижимость до покупки. Чаще всего квартиру до аукциона не разрешается посетить и увидеть все дефекты.

Неожиданные гости. Есть случаи, когда квартиры продаются с зарегистрированными в ней людьми или с жильцами, которые из нее еще не выселились. И все это ложится на плечи нового владельца квартиры. Ему приходится выселять старых хозяев через суд и судебных приставов. Все это требует дополнительных расходов, причем только со стороны нового владельца.

Торги могут оспорить. Не допущенные к аукциону граждане могут оспорить процедуру в рамках дела о банкротстве. Они имеют право пожаловаться на действия организатора торгов в Федеральную антимонопольную службу, а это влечет за собой отмену аукциона.

Также объявить торги незаконными могут из-за нарушения правил. Это бывает, когда участники доказывают, что правила нарушили с целью изменить результаты аукциона. Еще до торгов надо проверить законность продажи недвижимого лота.

Долг за капремонт. Участники аукциона не могут проверить это сами, а организаторы торгов этого не делают. Между тем, долг за капремонт переходит к новому владельцу, в отличие от неплатежей по коммунальным платежам предыдущих хозяев.

Бывший владелец. Сюрприз может преподнести и прежний хозяин квартиры. В течение трех лет у него есть право оспорить решение о наложении взыскания. Если суд примет сторону бывшего владельца, то покупателю придется вернуть залоговую квартиру, купленную на аукционе. Кредитная организация вернет ему деньги. Правда, обеим сторонам на это потребуется потратить много времени.

Как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Аукцион банка

Такие торги банк организует при получении добровольного согласия заемщика и без участия судебной система. Такой способ продажи регламентируется ст. 55 №102-ФЗ. На аукцион попадают квартиры, за которые должники не могут платить кредит, при этом они не выступают против продажи жилья.

Виктория жила в пригороде Москвы, поэтому целых два часа у нее уходило на дорогу. Через два года она решила купить двухкомнатную квартиру в столице. Поиски жилья девушка начала через онлайн-аукционы банков.

Для участия в торгах можно было поставить на несколько лотов. Прежде чем подать заявку, Виктория выбрала квартиру. В облюбованном ею жилом комплексе на торги было выставлено 4 квартиры.

После осмотра всех вариантов Виктория выбрала двухкомнатную квартиру без видимых проблем, на четвертом этаже, с хорошим ремонтом. Торги проводила Единая торговая площадка. Для участия девушка оформила цифровую подпись и внесла обеспечительный платеж.

- стоимость лота устанавливает независимая оценочная компания;

- участники аукциона вносят 5% от начальной цены;

- квартира достается человеку, который называет максимальную стоимость.

Остальные участники аукциона получают назад задаток в 5%. Сумма победителя вносится на счет приобретения.

В случаи Виктории аванс составлял 2% от первоначальной стоимости лота. Когда сумма oтoбpaзилacь в личном кабинете Виктории на торговой площадке, она подала заявку на участие.

Аукцион шел 2,5 часа. 3a это время цeнa квapтиpы выpocлa нa 18%. По итогу недвижимость стала стоить около 10 млн рублей вместо 8,5 млн. Однако это было ниже ее рыночной цены.

Важно: во время торгов необходимо отслеживать рыночную стоимость квартиры в рассматриваемом районе. Если увлечься аукционом, то лот может оказаться выше среднерыночной стоимости жилья.

Победа на аукционе – половина дела. Теперь необходимо закрыть сделку. Через несколько дней компания, проводившая аукцион, присылает уведомление с точным адресом, стоимостью и сроками подписания договора кyпли-пpoдaжи. После этого необходимо оформить документы и зарегистрировать квартиру.

Можно ли купить квартиру в ипотеке

Купить квартиру в ипотеке можно, но есть нюанс: необходимо получить разрешение банка, так как она находится в залоге. Залог дает право банку-кредитору забрать жилплощадь у неплательщика, собственность в залоге у банка получает статус «с обременением».

Некоторые банки идут навстречу клиентам, разрешают продажу квартиры в ипотеке, помогают при оформлении документов. Другие – отказывают, предлагая клиентам сначала закрыть ипотеку, а потом уже распоряжаться собственностью.

Один из самых популярных сроков ипотеки у заемщиков составляет 20 лет. Это отличное сочетание относительно небольшого времени и разумных ежемесячных платежей. Рассчитать ипотеку на 20 лет можно на сайте с помощью специального калькулятора.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Аукцион после суда

На публичные торги квартиры попадают после судебных разбирательств. И владельцы такого жилья, как правило, выступают против его продажи.

Сергей, Виктор и Анатолий решили купить квартиру на публичном аукционе в складчину. Друзья несколько месяцев отслеживали объявления о торгах и копили деньги. Их целью стала однокомнатная квартира в пригороде.

Первые хозяева не справились с кредитом, и банк обратился в суд, чтобы выселить должников. Дело перешло к судебным приставам, которые выселили владельцев, опечатали квартиру и направили дело в Росимущество.

Именно недвижимое имущество на публичные торги попадает через несколько месяцев, а иногда спустя пару лет после выселения должников. Квартира стоит закрытой, пока дело проходит через сложные бюрократические процедуры. В скорейшей продаже такой недвижимости и закрытии кредита банк заинтересован больше всего.

Раз в год одна территориальная структура Росимущество объявляет тендер на продажу залоговых квартир. Субподрядчик, выигравший конкурс, получает право на проведение аукциона.

На электронных площадках публикуют данные квартиры, причины выставления на торги. У участников есть месяц, чтобы познакомиться с материалами по недвижимости, узнать, кто в ней прописан, есть ли долги по ЖКХ и проч.

Важно: публичные торги проходят по такой же схеме, как банковские аукционы. Квартиру получает участник, предложивший большую цену.

Кадастровая стоимость однокомнатной квартиры, за которую боролись Сергей, Виктор и Анатолий, составляла 1,4 млн рублей. На торги она была выставлена за 800 тысяч рублей. Ребятам удалось ее приобрести за 900 тысяч. Таким образом, они переплатили лишь 100 тысяч рублей от первоначальной стоимости лота.

Из стоимости, проданной на аукционе квартиры, свой процент забирает организатор торгов. Затем судебные приставы переводят сумму Росреестру, который отправляет деньги в банк в счет погашения кредита.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Как перепродать ипотечную квартиру в Сбербанке

Квартиру, купленную в ипотеку от Сбербанка, тоже можно продать и купить, в том числе в ипотеку.

Если покупатель хочет купить такую квартиру в ипотеку, залог переоформят на нового собственника. Делать при этом ничего не нужно, банк всё оформит сам. Подробнее о сделках такого типа читайте в материале Квартира в залоге у банка: можно ли ее купить?

У покупки залоговой недвижимости Сбербанка есть ограничения: купить её можно только в том же городе, где оформлялась ипотека.

Важно, что при выборе любого из трёх способов проведения сделки, продавец и покупатель должны согласовывать свои планы и действия с банком. В противном случае, может наступить много негативных последствий. Например, отказ в государственной регистрации перехода права собственности.

При этом продавцам и покупателям не стоит бояться таких сделок — при правильном оформлении взаимоотношений всегда можно избежать рисков. В такого рода сделках всегда оправдана помощь специалистов.

Во-первых, профессиональный риелтор обратит внимание на спорные моменты, он проверит документы, проинформирует клиента о рисках и подводных камнях, предложит оптимальный вариант.

Найти в своём городе сертифицированное агентство и аттестованных специалистов, владеющих всеми необходимыми знаниями для работы на рынке недвижимости, можно на сайте Единого реестра РГР.

Во-вторых, сотрудники банков и агенты по недвижимости говорят на одном языке, владеют общей терминологией, что, конечно, упрощает коммуникации и ускоряет процесс совершения сделки.

Читайте также: Как бесплатно оценить и узнать рыночную стоимость квартиры: инструкция и советы

Где объявляют об аукционах о продаже квартир

Объявления с арестованными квартирами публикуют в СМИ и на других площадках с массовой посещаемостью. Сведения об арестованной недвижимости можно обнаружить:

Например, арестованное имущество Татарстана и Ульяновской области попадает на сайт Межрегионального территориального управления Росимущества в Республике Татарстан и Ульяновской области https://tu16.rosim.ru.

На странице Росимущества и ФССП публикуются объявления не только о продаже квартир, домов, но и автомобилей, котельных, тепловых сетей и другого имущества.

Выгодно ли покупать квартиру в ипотеке

Большинство людей боятся квартир в ипотеке, хотя иногда покупка такой жилплощади выгоднее, чем приобретение жилья с «чистой биографией» – продавцы чаще соглашаются на торг, делают скидку.

Совет от банка

Уточните у банка, предлагает ли он возможность купить понравившуюся квартиру без надбавки к процентной ставке или с закрытием кредита продавца в день подписания кредитного договора.

А если я хочу купить залоговую квартиру в ипотеку?

Так еще проще. Если квартира в залоге Сбербанка, и покупатель хочет купить ее также в ипотеку Сбера, то залог просто переоформят на нового собственника. Делать при этом ничего не нужно, банк оформит все сам.

Процесс будет практически такой же, как при оформлении обычного кредита и займет столько же времени.

Для этого потребуется:

- на ипотеку через личный кабинет на Домклик.

- Получить положительное решение.

- Собрать документы для одобрения недвижимости. Список будет отличаться в зависимости от деталей сделки. Пройдите опрос о недвижимостив личном кабинете Домклик — так вы узнаете, какие документы потребуются именно в вашем случае.

У покупки залоговой недвижимости Сбербанка есть ограничения. Купить ее можно только в том же городе, где оформляешь ипотеку. Межрегиональные сделки с такой недвижимостью пока не проводят.

Переуступка ипотеки

Это похоже на обыкновенную сделку по ипотеке, только кредитная организация предлагает выбрать залоговую квартиру из специальных предложений, которые не смогли оплатить первые владельцы. Это привлекательные квартиры, а с их приобретением новый хозяин также становится заемщиком.

Стимулом для совершения покупки становится сниженная на 1-2 пункта процентная ставка. Новый хозяин квартиры также платит за нее рыночную стоимость, но по более выгодной ставке ипотечного кредита.

Если бы он не согласился на покупку недвижимости из банковского списка, то ипотечный заем специалист предоставил бы на общих условиях и без сниженной ставки.

Андрей посетил ипотечный департамент банка с твердым намерением купить квартиру в жилом комплексе «Сингапур». Однако банковский служащий отказал ему в оформлении кредита на желанную недвижимость: был необходим созаемщик. Мужчина не хотел обращаться к кому-то третьему, чтобы взять кредит. Тогда специалист ипотечного отдела предложил рассмотреть жилье из списка специальных предложений.

Этот вариант предполагал переоформление ипотечного кредита на покупателя, которому также переходит право собственности на квартиру. Андрей согласился с таким вариантом. К тому же предлагаемое жилье было рядом с работой.

Важно: такая процедура называется «перекредитование в одном банке». Покупателю оформляют кредит текущего кредитора банка. Конечно, продавец и покупатель могут подписать свой договор купли-продажи с использованием кредитного финансирования. В таком случае покупатель экономит на документах на квартиру, поскольку она уже находится в залоге у банка.

Продавец сам находит деньги, гасит ипотеку и продаёт квартиру

Именно так. Собственник-продавец самостоятельно находит средства для погашения ипотечного кредита — берёт потребительский кредит или обращается за помощью к родственникам.

Наиболее простой вариант для всех сторон — продавца, покупателя, банка. Продавец в таком случае может рассчитывать, что спрос и цена на его уже необременённую залогом квартиру будут соответствовать рыночным условиям. У покупателя, в свою очередь, меньше рисков, благодаря чему он спокойнее и быстрее принимает решение о приобретении жилья.

Риски покупки квартир на аукционе

- Недвижимость до покупки не всегда можно посмотреть. Просмотр возможен, если квартиру продает собственник или банк с согласия собственника. При принудительной продаже на торгах участники аукциона не могут осмотреть объект.

- В недвижимости могут быть зарегистрированы другие люди. В большинстве случаев жильцы выписываются из квартиры, но иногда происходят ситуации, когда будущий собственник приобретает квартиру с прописанными людьми. Если прописанные не хотят сниматься с регистрации, для защиты своих прав нужно обратиться в суд. Но если в квартире прописан несовершеннолетний, его тяжело выписать даже по решению суда.

- Торги могут оспорить. Это происходит в случае, если кто-то пожалуется на действия организаторов аукциона в антимонопольную службу. В результате рассмотрения жалобы могут принять решение об отмене аукциона. Аукцион могут признать недействительным и в случае нарушения правил с целью изменения результатов торгов.

- В квартире может накопиться долг за капитальный ремонт. Накопившуюся сумму долга должен будет погасить новый владелец.

- Бывший владелец имеет право оспорить законность сделки. Это случается редко, но по закону есть три года, чтобы оспорить принудительную продажу. Чтобы это сделать, бывший владелец направляет исковое заявление в суд. Если суд принимает сторону бывшего собственника, покупатель квартиры на аукционе должен вернуть объект недвижимости. Финансовая организация, в свою очередь должна вернуть деньги, полученные от продажи.

Онлайн-витрины банка

Квартиры, которые не удалось продать на аукционе, попадают в специальный раздел на страницах кредитных организаций. Такое жилье продается по среднерыночной цене, поскольку банк заинтересован скорее закрыть долг.

Совет от банка

Победитель аукциона гарантировано получает юридически чистую недвижимость и заключает прозрачную сделку.

Банку нечего делать с квартирой, которая была возвращена должником. Она лишь служит дополнительным источником расходов, поскольку на ее содержание организация тратит деньги.

Иногда скидка на такую недвижимость может достигать половины суммы от первоначальной цены. Купить такую квартиру можно также с помощью ипотеки.

Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Читайте также

Как подать заявку на ипотеку

Ипотека наоборот: хочу взять кредит под залог своей недвижимости

Вам одобрили ипотеку СберБанка: что дальше

Сделку полностью ведёт банк

Собственник продаёт предмет ипотеки с согласия банка, который курирует сделку от начала и до конца. Такие сделки менее рискованные, а в некоторых случаях даже выгодны для покупателей. Есть две разновидности таких сделок.

В первом случае покупатель берёт ипотеку в том же банке, где продавец получал кредит, и гасит его задолженность. Банк видит движение средств по сделке, обеспечивает погашение кредитных обязательств собственника и оформление перехода права собственности на объект к покупателю.

Во втором случае происходит переоформление кредита на другое лицо — таким образом покупатель становится и собственником объекта, и ипотечным заёмщиком. То есть происходит сделка перекредитования с участием трех сторон: банка, продавца и покупателя.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.

Как купить квартиру, обремененную залогом

- Первый шаг перед покупкой – убедиться, что у продавца недвижимости нет задолженности перед банком.

Для этого он должен взять у банка справку, которая подтвердит, что все выплаты по ипотечному кредиту закрыты в срок.

- Второй шаг – решить, какой вариант оформления сделки купли-продажи подойдет вам больше.

Существует несколько способов, как купить жилье в ипотеке:

- с погашением во время сделки,

- с переуступкой,

- с досрочным погашением покупателем.

С погашением ипотеки во время сделки

Татьяна хочет купить квартиру, которая находится в ипотеке, у нее есть необходимая сумма для погашения кредита. Если банк согласен на продажу жилья, которое находится в залоге, он предложит ей оплатить задолженность продавца прямо во время сделки.

Будущий владелец вносит задаток, подтверждает готовность купить недвижимость. После получения задатка нельзя просто отказаться от сделки, размер аванса обычно составляет 50-100 тысяч рублей. Эти деньги впоследствии вычтут из суммы, которую получит продавец.

Передача денег и предварительный договор купли-продажи оформляются у нотариуса, продавец пишет расписку о получении задатка. Все эти документы пригодятся, если покупка не состоится.

Участники подают документы на оформление договора купли-продажи у нотариуса, приложив выписку из банка об остатке долга, справку об отсутствии задолженности.

Участники сделки заказывают проект договора о купле-продаже у риелтора или юриста. Если среди собственников жилья есть несовершеннолетние дети, то договор составляет только нотариус.

- паспорта/свидетельства о рождении всех участников,

- разрешение органов опеки (если среди собственников – несовершеннолетний),

- нотариальное согласие супруга продавца (если имущество приобрели в браке),

- свидетельство о собственности на жилье или выписка из ЕГРН,

- договор основания на квартиру,

- соглашение о задатке.

Стороны обращаются в банк, сотрудники финансовой организации составляют окончательный вариант договора, вносят сведения о задолженности. При участии несовершеннолетних соглашение заверяет нотариус.

При оформлении акта купли-продажи потенциальный владелец помещает деньги на специальный счет или ячейку в банке. Обе стороны подписывают договор, подают документы на регистрацию.

Как безопасно передать деньги

Покупатель заранее распределяет средства – часть для банка, на погашение долга по ипотеке, часть для продавца. Арендует банковскую ячейку и оставляет деньги там до момента совершения сделки.

Другой способ – открыть аккредитивный счет. Аккредитив – та же ячейка, только виртуальная, один из участников сделки вносит сумму для покупки жилплощади, банк «замораживает» средства, после заключения договора часть денег банк переводит продавцу, часть – оставляет себе.

С переуступкой долга

Покупка квартиры в ипотеку с переуступкой долга кажется хлопотной, но вполне осуществимой.

Василий хочет купить квартиру в ипотеку, он выбрал жилье на вторичном рынке, но понравившаяся ему недвижимость тоже находится в ипотеке. Если банк согласен на продажу квартиры в залоге, то участники оформляют договор купли-продажи с переуступкой долга. Василий рассчитал ежемесячный платеж на онлайн-калькуляторе.

Нынешний и будущий владельцы жилья обращаются в банк за консультацией по переуступке долга.

Банк одобряет ипотеку приобретателю жилья, участники составляют проект договора, предоставляют его банку, сотрудники кредитной организации вносят дополнения/изменения.

Договор могут составить:

- риелтор,

- сотрудник банка,

- юрист,

- нотариус.

Вназначенный день участники сделки приходят в банк, подписывают документы о купле-продаже в присутствии сотрудников банка и/или нотариуса.

У Василия есть 3 млн рублей на первоначальный взнос, стоимость выбранной квартиры, которая находится в ипотеке, – 7 млн, то есть 4 млн ему одобрил банк в качестве кредита. А продавцы успели выплатить 5 млн рублей, то есть 2 млн они еще должны банку. Значит, после оформления всех документов и регистрации права собственности они получат 5 млн рублей.

Как банк производит расчет

Перед началом сделки на аккредитивный счет (виртуальная банковская ячейка) потенциальный владелец жилья вносит первоначальный взнос (например, 3 млн рублей), банк – недостающую сумму для выплаты продавцу (2 млн рублей), а 2 млн долга продавца банк оставляет себе. После подписания и регистрации договора продавцы приносят его в банк и получают деньги.

С досрочным погашением ипотеки за счет средств покупателя

Еще один вариант покупки квартиры в ипотеке – будущий владелец жилья выплачивает банку долг продавца, получает его в собственность. Такой способ вызывает больше всего опасений из-за риска потерять деньги на этапе погашения чужого кредита.

Инна хочет купить квартиру в ипотеке у банка за 8 млн рублей. Ей придется оплатить долг продавца – 5 млн, и оформить сделку купли-продажи после получения продавцом зарегистрированных документов о праве собственности на жилье. После подписания договора Инна выплатит продавцу оставшиеся 3 млн рублей.

Далее подробно расскажем о том, как правильно оформить документы и безопасно оплатить чужой долг.

- Участники будущей сделки заключают предварительный договор о купле-продаже, фиксируют внесение задатка за жилье для оплаты долга продавца перед банком.

Договор, а также расписку о передаче задатка составляет и оформляет нотариус.

- После подписания предварительного договора и передачи денег участники идут в банк для закрытия ипотеки.

Оплата производится через кассу, продавец (или продавцы) подает заявление на получение справки о погашении кредита. На получение справки и закладной на квартиру (если она была) уходит до 14 дней.

После получения документов на квартиру продавцы составляют и нотариально заверяют расписку, в которой сказано о получении задатка от покупателя.

Закладная – ценная бумага, подтверждающая право банка на владение имуществом с обременением. Бывает документарная и электронная, хранится в депозитарии банка.

- Снятие обременения.

Продавцы со справкой об отсутствии задолженности по ипотеке и закладной (если оформлялась) идут в МФЦ, подают заявление о снятии обременения. Эта процедура бесплатная, срок исполнения – три рабочих дня.

- Составление договора купли-продажи у нотариуса.

Все участники приходят к нотариусу с пакетом документов:

- паспорта (свидетельства о рождении для детей до 14 лет);

- свидетельство о браке, если приобретатели – супруги;

- нотариальное согласие супруга на покупку/продажу;

- выписка из ЕГРН на квартиру;

- свидетельство о собственности;

- договор основания на квартиру, купли-продажи, долевого участия, уступки прав или инвестирования (один из перечисленных);

- разрешение органов опеки, если один из собственников младше 18 лет;

- технический паспорт квартиры из БТИ;

- сделка.

Участники приходят в банк, приобретатель арендует ячейку или вносит оставшуюся по договору сумму на аккредитивный счет. Подписывают и заверяют договор у нотариуса, каждая сторона получает свой экземпляр договора купли-продажи, участники подают документы на регистрацию.

После получения выписки из ЕГРН продавцы со своим экземпляром договора отправляются в банк, получают деньги из ячейки или со счета, составляют (и лучше нотариально заверяют) расписку о получении всей суммы по сделке, отдают ее новому хозяину недвижимости.

Как проходит регистрация сделки в МФЦ:

- детей до 14 лет представляет родитель/законный представитель;

- детей 14-18 лет сопровождают родители/опекуны;

- стоимость госпошлины за регистрацию сделки купли-продажи – 2 000 рублей (оплачивает будущий владелец);

- срок исполнения – 9 рабочих дней.

Как происходит регистрация сделки у нотариуса:

Участники сделки подписывают договор у нотариуса, он сам должен подать документы на регистрацию в электронном или бумажном виде, оплатив госпошлину из средств будущего собственника. При подаче документов в электронном виде размер госпошлины составляет 1 400 рублей.

Все цены действительны на момент публикации статьи.

Схемы приобретения залоговой квартиры

Необходимо сразу отметить, что далеко не все банки идут на то, чтобы просто переоформить долг с одного лица на другое, без гарантий быстрого и полного возврата всей суммы. В данный момент существуют три основные схемы, позволяющие осуществить продажу залоговой квартиры, это:

1. Продажа с погашением кредита покупателем

Полное погашение кредита, после чего залоговое обременение снимается, право собственности полностью переходит к заемщику, а затем происходит процедура перерегистрации квартиры на покупателя;

2. Договор купли-продажи с участием банка

Внесение покупателем денежного залога на депозитные ячейки (аккредитивный счет). При этом в одной ячейке размещаются средства, предназначенные для банка – остаток долга по кредиту, а в другой ячейке находятся деньги для продавца – остаток суммы, оговоренной в качестве продажной цены квартиры. Одновременно в УФРС отправляется на регистрацию договор купли-продажи и заявление банка о снятии залога с квартиры. После регистрации документов банк получает доступ к сумме, которая покроет долг, продавец забирает причитающуюся ему сумму, квартира по договору уже принадлежит покупателю;

3. Продажа через смену залогодателя

Смена залогодателя также предполагает внесение покупателем денежных средств на депозитные ячейки. После того, как часть средств, предназначенная для оплаты банковского долга, находится в одной ячейке, а вторая часть, причитающаяся продавцу, размещена в другой, банк дает согласие на переоформление права собственности.

По факту оформления соответствующих документов покупатель принимает на себя обязательства перед банком и получает в распоряжение квартиру, а продавец получает доступ к своей части средств. Банк забирает свои деньги и снимает обременение, в результате чего квартира переходит в полную собственность покупателя

Выгодно ли покупать залоговую недвижимость

На аукцион могут попасть не только ипотечные квартиры, но и недвижимость, которая находилась в залоге по потребительскому кредиту.

В списки залогового имущества банков, на площадки публичных торгов, электронных аукционов поступают разные варианты недвижимости:

- загородные коттеджи,

- квартиры со вторичного и первичного рынка,

- таунхаусы,

- апартаменты,

- дачи.

Допустим, жилье было взято на кредитные средства у банка. По Гражданскому кодексу ст. 348, если выплаты поступают несвоевременно, то квартиру могут изъять у кредитополучателя.

Финансовая организация, выступающая кредитором, заинтересована в продаже имущества. Но процесс может занять длительное время – бывает так, что квартира простаивает больше года. Поэтому банк снижает цену на квадратный метр в залоговом имуществе.

В среднем квартира в залоге будет стоить на 5-6% дешевле, чем в целом на рынке недвижимости. Все-таки ни бывший владелец, ни банк не заинтересованы в большой скидке. Квартиру в хорошем состоянии, скорее всего, получится купить за рыночную стоимость.

Значит, купить квартиру в залоге нельзя?

Можно. И такие сделки проходят довольно часто. Можно прописать в договоре купли-продажи, что полученные от покупателя деньги пойдут на погашение кредита. Условно говоря — «утром деньги — вечером снятие обременения и регистрация прав собственности на покупателя».

В сделках с залоговой недвижимостью лучше обращаться к опытным юристам или риелторам, чтобы правильно все оформить.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания договора оплачивается государственная пошлина.

- Новый собственник обращается в МФЦ.

- Подписывается заявление о регистрации права собственности.

- Сотрудник МФЦ выдает документ, где указан перечень того, что принято от заявителя.

- Вносятся изменения в единый реестр.

- Покупатель получает выписку из ЕГРН, где указан новый собственник объекта.

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Заключение

Продажа залоговой квартиры потенциально является выгодным предприятием для всех без исключения заинтересованных сторон (банк, продавец, покупатель):

— Банк единовременно получает все причитающиеся ему по договору средства и может продолжать их использовать для собственных операций;

— Продавец высвобождает нужные ему денежные средства, имея возможность решать собственные вопросы;

— Покупатель приобретает квартиру с существенной скидкой, что нередко определяет саму возможность покупки жилья (при ограниченном бюджете)

Следовательно, достаточно неразумным было бы игнорировать представляющуюся возможность и отказываться от рассмотрения сделок с залоговыми квартирами. Однако в погоне за экономией не стоит забывать о том, что только грамотное планирование и тщательная подготовка сделки поможет предотвратить откровенное мошенничество или неприятные последствия, возникающие вследствие «внезапного» появления подводных камней.

Привлечение профильных специалистов (соответственно, расходы на оплату их усилий) – риэлторов, юристов, может помочь сохранить деньги покупателя, который является в трехсторонней сделки звеном, в наибольшей степени подверженным риску.

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях.

Если вы хотите одним из первых читать эти материалы, то подписывайтесь:

t.me/ners_news.

При перепечатке материалов указание автора и активная ссылка на сайт обязательна!