- Как происходит справедливая оценка стоимости обеспечения

- Обеспечение нового лимита заемщика — мегаобучалка

- Опасности кросс-дефолта

- Оценка залогового имущества при кредитовании каких видов бизнеса или отдельных проектов представляется вам наиболее сложной?

- Эффективные электронные каналы. возврат инвестиций с помощью кросс-продаж

Как происходит справедливая оценка стоимости обеспечения

Честная стоимость обеспечения определяется по видам имущества, предоставленного в залог, в том числе:

Оценка недвижимого имущества производится оценщиками, имеющих лицензию на проведение оценочной деятельности. Остальные виды имущества оцениваются сотрудниками Кредитного отдела.

Для оценки залоговой стоимости обеспечения применяется система понижающих коэффициентов (К) в зависимости от предлагаемого вида залога, а именно:

- котируемые ценные бумаги государств, если указанные государства имеют инвестиционные рейтинги не ниже «ВВВ» по классификации S&P и (или не ниже аналогичного по классификации «Fitch IBCA», «Moody’s», а также ценные бумаги центральных банков этих государств. К = не менее 0,9 от текущей рыночной стоимости

- облигации банка России. К = не менее 0,9 от текущей рыночной стоимости

- ценные бумаги, эмитированные Министерством финансов РФ. К = не менее 0,9 от текущей рыночной стоимости

- векселя Министерства финансов РФ. К = не менее 0,9 от номинала

- котируемые ценные бумаги, эмитированные третьими юридическими лицами с инвестиционным рейтингом не ниже «ВВВ» по указанной выше классификации. К = не менее 0,7 от текущей рыночной стоимости

- векселя, авалированные и (или) акцептованные РФ, Банком России, правительствами и (или) центральными банками стран, входящих в группу развитых стран, в части суммы, обеспеченной поручительством, К = не менее 0,9 от номинала;

- собственные долговые бумаги Банка, то есть ценные бумаги, не относящиеся к акциям, срок предъявления которых к платежу превышает срок погашения обязательств заемщика по ссуде, либо сроком по предъявлении, если указанные бумаги находятся в закладе в Банке. К = не менее 0,9 от номинала

- аффинированные драгоценные металлы в слитках: золото, серебро, платина, палладий. К = не менее 0,8 от рыночной стоимости

- залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества и (или) оборудования. К = 07-0,9 от рыночной стоимости

- залог сырья, материалов, готовой продукции К = 0,5-0,7 от балансовой стоимости

- залог товаров в обороте и товарно-материальных ценностей, К = 0,5-08 от закупочной стоимости

- залог автотранспорта, К = 0,5-0,8 от рыночной стоимости

- залог основных средств (кроме основных средств, приобретаемых заемщиком лизингодателем с целью передачи в лизинг), К = 05-0,7 от остаточной балансовой стоимости

- залог недвижимости, К = 1 от стоимости определенной органами технической инвентаризации или, К=не более 0,9 от рыночной стоимости, проведен ной независимым оценщиком, или от рыночной стоимости, определенной самостоятельно банковскими работниками

Обеспечение нового лимита заемщика — мегаобучалка

| Тип обеспечения | Описание | Залогодатель | Дата последней проверки имущ-ва | Залоговая ст-ть, млн. грн. | Ликвидац. ст-ть, млн. грн. | Коэф-т покрыт. залог. ст., % | Коэф-т покрыт. ликвидац. ст., % |

| Итого |

В случае оформления перекрестного залога – залоговое имущество разбивается пропорционально сумме лимитов, при этом о наличии перекрестного залога указывается в столбце «Описание».

Обязательные требования к заполнению таблиц по обеспечению действующих и новых лимитов заемщика:

1. Типы обеспечения – указываются в соответствии с разбивкой, приведенной в п.2

2. Требования к описанию различных типов обеспечения:

1. Недвижимость. В столбце «Тип обеспечения» недвижимое имущество указывается в разрезе следующих видов:

i. Жилая недвижимость

ii. Коммерческая недвижимость

iii. Промышленная недвижимость

iv. Сельскохозяйственная недвижимость

v. Недвижимость социально-культурного назначения

Требования к описанию недвижимого имущества:

Адрес, характеристика места расположения в плане города (центр, окраина, промзона и т.д.), краткое описание объекта (количество комнат, назначение помещения, площадь (номинальная и полезная) в м2), стоимость объекта (общая стоимость, стоимость за м2), при наличии в составе объекта помещений разного функционального назначения указывается стоимость грн./м2 по каждому виду отдельно). Описание права на землю, на которой находится недвижимое имущество (право собственности или право аренды). Срок действия действия договора аренды земельног участка (в случае аренды).

2. Земельные участки

Характеристика места расположения участка, целевое назначение, площадь (номинальная и полезная), наличие построек и характеристика окрестностей, инфраструктура (близость водо-, энергоснабжения, подъездных путей)

3. Незавершенное строительство

Месторасположение, характеристика земельного участка (основные конструктивные элементы, площадь, окрестности и т.д.), инфраструктура (наличие водо-, энергоснабжения, подъездных путей и т.д.), график строительства (год начала и планируемый срок окончания работ), сметный расчет стоимости строительства и фактический объем затрат понесенных на выполнение строительных работ, процент готовности объекта, наличие прав третьих лиц (инвесторов) на строящийся объект.

4. Специализированный транспорт (предметы ипотеки)

Качественные и количественные характеристики (марка, модель, год выпуска (отдельно по каждой единице), общее количество единиц), общая стоимость транспортных средств, и стоимость отдельных единиц в совокупной оценке.

5. Транспортные средства

В столбце «Тип обеспечения» транспортные средства указывается в разрезе следующих видов:

i. Автотранспорт, прицепная и навесная техника;

ii. Транспорт коммунального назначения;

iii. Сельскохозяйственный транспорт и прочий специальный транспорт, который подлежит регистрации в Гостехнадзоре или Госнадзорохрантруда

Требования к описанию транспортных средств:

Качественные и количественные характеристики (марка, модель, год выпуска (отдельно по каждой единице), общее количество единиц), общая стоимость транспортных средств, и стоимость отдельных единиц в совокупной оценке.

6. Оборудование и машины

Качественные и количественные характеристик: марка, модель, год выпуска (интервал для группы), производитель/страна-производитель (основных объектов для группы объектов), количество, общая стоимость и цена за единицу по однородным группам.

7. Товары в обороте (или товары в переработке)

Указать группы товаров, количество единиц, стоимость и цену за единицу в однородной группе, местонахождение(хранение) и условия хранения товаров (собственный склад/сертифицированный склад (элеватор) и т.д.), условия владения или пользования залогодателем помещением, в котором находятся товары (договор аренды, договор ответственного хранения с другим юр.лицом).

8. Биологические активы растениеводства (зерно и пр.)

Наименование биологического актива (ов), объем* (вес* (тонн)), стоимость*, год урожая* (* — в разрезе каждого актива), общая стоимость предоставленных биологических активов, условия хранения (собственное зернохранилище, зерновой склад).

9. Биологические активы животноводства (крупный рогатый скот, свиньи, птица и пр.)

Наименование биологического актива (ов), количество голов, убойный вес*, стоимость* (* — в разрезе каждого актива), общая стоимость предоставленных биологических активов, местонахождение животных.

10. Будущий урожай

Площадь посевов* (га.), плановый сбор* с (га.), данные об урожайности хозяйства за предыдущие годы, степень роста и зрелости будущего урожая, рыночная стоимость (тонны) биологических активов* (* — в разрезе каждого вида биологических активов), общая суммарная стоимость биологических активов, процент каждого вида активов в общей стоимости.

11. Права требования по контрактам – на выручку или поставку товара

Рамочный контракт или нет, сроки заключения, исполнения, истечения контракта (ов) (в разрезе каждого контракта), условия расчетов, данные о состоянии выполнения контракта (невыполненная часть контракта), является ли должник по контракту связанным с Заемщиком лицом. Краткое описание должника по контракту

12. Ценные бумаги

Вид ценной бумаги (долговая/паевая), форма выпуска (документарная/бездокументарная), регистратор, хранитель, номинальная и рыночная стоимости (при наличии активного рынка), процент каждого вида ценных бумаг в общей стоимостной оценке, доходность (условия получения дохода по ценным бумагам), условия обращения и сроки погашения (если установлены)

13. Имущественные права на депозит

Кратко изложить условия депозитного вклада (срок, сумма, параметры пользования, снятие/пополнение), условия предоставления имущественных прав (фиическое, юридическое лицо, непосредственный собственник, поручитель).

3. Дата последней проверки имущества – должна подтверждаться Актами проверки/осмотра залогового имущества

4. Определение стоимости залогового имущества (рыночная/залоговая/ликвидационная) осуществляется сотрудниками Подразделений банка по работе с залоговым имуществом. При рассмотрении Кредитной заявки на кредитных комитетах ЦО Банка, в данные таблицы вносится стоимость, подтвержденная Управлением оценки и мониторинга залогового имущества ЦО Банка.

Опасности кросс-дефолта

Вместе с тем, положения кросс-дефолта коварны, и их последствия не всегда возможно предугадать.

Невыполнение требований по одному обязательству представляет собой невыполнение требований по иным обязательствам, которые вполне возможно не нарушались до этого времени, и срок исполнения которых ещё не наступил. Создаётся так называемый «эффект домино», когда один за другим договоры считаются нарушенными, и возникает ответственность, указанная в договорах.

При кросс-дефолте должнику очень часто приходится договариваться не с одним кредитором, а с несколькими кредиторами. Если хотя бы один из них не согласится с должником и объявит случай неисполнения, то такое событие может привести даже к банкротству должника.

В этой связи должники обычно пытаются ограничить условия кросс-дефолта в договорах с кредиторами, например, вводя следующие ограничения:

- кросс-дефолт возможен только по определённому виду договоров (например, нарушение договора оказания услуг не влечёт дефолт по договору аренды);

- нарушения, последствия которого превышают установленную сумму, будут рассматриваться в рамках кросс-дефолта (например, нарушения на сумму менее 500 тысяч евро не должны приниматься во внимание для целей кросс-дефолта);

- установление определённых периодов после нарушения, только по истечении которых возможен кросс-дефолт: такие периоды предоставляются, чтобы дать возможность должнику исправить наступившее нарушение;

- кросс-дефолт допускается только по договорам определённых компаний;

- вместо кросс-дефолта вставлены иные последствия нарушения обязательств.

В связи с рисками кросс-дефолта сам кросс-дефолт, как правило, не наступает автоматически. По договору кросс-дефолт — это право кредитора объявлять дефолт должника или нет, так как объявление кросс-дефолта может привести к цепочке неплатежей.

В некоторых договорах устанавливается срок, в течение которого кредитор может объявить кросс-дефолт, например, 30 дней. Если кредитор в этот срок не объявил кросс-дефолт, то считается, что он отказался от своего права и не может реализовать его в будущем.

Объявление кросс-дефолта должно производится в порядке, как установлено в договоре. Например, путём вручения должнику уведомления в письменном виде.

Ещё одна опасность кросс-дефолта заключается в том, до какой степени кредитор имеет достоверную информацию для того, чтобы объявлять кросс-дефолт. Например, кредитор может узнать из прессы, что должник совершил нарушение кредитного договора, которое может привести к кросс-дефолту.

Например, в деле Abu Dhabi Commercial Bank PJSC v Saad Trading, Contracting and Financial Services Co [2021] EWHC 2054 (Comm) банк подал иск против компании в отношении четырёх деривативных сделок, заключенных на основании стандартного договора ISDA (Международная ассоциация свопов и деривативов).

Банк считал, что он правомерно прекратил деривативные сделки и поэтому имеет право получить платежи от ответчика, как установлено договорами. Ответчик отрицал наступление случая неисполнения обязательства по деривативным сделкам и настаивал на том, что прекращение договоров было незаконным.

Стороны согласились, что произошли случаи неисполнения по кредитным договорам, заключённым между ними. Такие случаи неисполнения возникли вследствие понижения кредитного рейтинга должника.

Вместе с тем между сторонами существовали противоречия, были ли случаи нарушения по деривативным сделкам.

В стандартном договоре ISDA стороны оговорили, что кросс-дефолт – это случай неисполнения в отношении «указанной задолженности», если совокупная сумма задолженности превышает 1 миллион долларов США.

Ответчик доказывал, что только нарушение деривативных сделок может повлечь кросс-дефолт. Банк, напротив, считал, что дефолт по кредитным обязательствам влечёт кросс-дефолт по деривативных сделкам.

Суд посчитал, что узкое трактование положений договора ответчиком не должно приниматься во внимание, так как не соответствует коммерческой практике.

Оценка залогового имущества при кредитовании каких видов бизнеса или отдельных проектов представляется вам наиболее сложной?

Эффективные электронные каналы. возврат инвестиций с помощью кросс-продаж

Интернет-банк, мобильный канал, СМС-сервисы традиционно рассматриваются банком и его клиентом как современный и эргономичный способ самообслуживания. Тем не менее ожидания розничных клиентов от сервисов ДБО меняются стремительно, а наиболее прогрессивные кредитные организации в чем-то даже опережают своих клиентов.

В настоящее время в России создание (или решительное обновление) каналов ДБО может быть связано с несколькими типичными мотивами в Банке:

- • Стремление сократить операционные издержки;

• Мотив приобретения (поддержания) имиджа технологического лидера и новатора;

• Копирование успеха (бизнес-модели) другого банка;

• Стремление создать еще один механизм генерирования прибыли.

Какой бы мотив не являлся для банка доминирующим не стоит забывать, что современные информационные системы давно построили свой собственный реальный мир, значимости которого могут позавидовать многие традиционные элементы человеческой культуры. А это значит, что информационные системы самообслуживания могут оказаться куда более реальным воплощением банка во впечатлении и восприятии клиента, чем более традиционные сущности вроде наружной рекламы, буклетов или дизайна помещений в отделениях.

При этом довольно типичным в России является такой вот замкнутый круг: у Банка есть простенькие каналы ДБО, ими почти никто не пользуется, они не приносят прибыли, Банк не видит смысла инвестировать в инструмент, который не приносит прибыли. Все остается на своих местах, а электронные сервисы — в своем плачевном состоянии.

Опыт ведущих российских банков показал – каналы ДБО можно сделать яркими, популярными и необходимыми каждому клиенту. Однако подход к монетизации в каждом из таких банков оказывался каждый раз уникальным. Так самый большой банк, хотя и перевел массу клиентов и операций в он-лайн, так и не смог построить сколько-нибудь логичную систему кросс-продаж в каналах ДБО. Реклама в Сбербанк Он@лайн носит какой-то сезонно-случайный характер, а инструменты продаж застыли в образце 2001-го года – баннеры, рассылки по внутренней почте и т.п. Однако, комиссии от трансакций – это тоже значимый источник доходов при таком объеме операций.

Банк Русский Стандарт предпочитает в кросс-продажах делать ставку на комплексность продуктов и физические каналы распространения (отделения, почту России и т.п.). С одной стороны – очень логично, что клиент, оформивший вклад в офисе, далее завлекается в мир ДБО, получая от банка сразу пакет услуг (интернет- и мобильный банк, карту, какое-то спецпредложение), с другой стороны этот подход пока не получил законченной и полной реализации в самом Интернет-банке.

Альфа-банк, имеющий, пожалуй, один из лучших наборов дистанционных финансовых сервисов в России, не утомим в своих идеях по монетизации и кросс-продажам. В отличие от своих конкурентов он продолжает создавать и интегрировать в свой Интернет-банк самые различные сервисы, даже недавно появившиеся на рынке. Наверное, только в самом банке знают, как построены все схемы партнерских соглашений и комиссий, в любом случае – клиенты покупают и покупают банковские и партнерские продукты и услуги он-лайн и прямо в своем Интернет-банке.

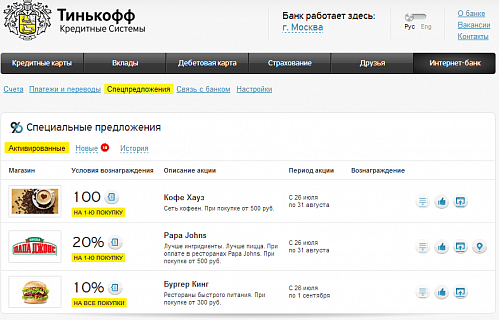

Один из самых амбициозных банков – Тинькофф Кредитные Системы не только имеет отличный интернет- и мобильный банк, но и подключил широкие партнерские программы для клиентов, стимулируя денежные траты – будь то рестораны и кафе или магазины одежды или путешествий (Рис. 1). Данный пример показывает, что купонные программы (сервисы коллективной покупки), выполненные в виде партнерской программы в интернет-банке выглядят очень солидно.

На прошедшем в мае 2021 года вебинаре для банкиров компании IND Group 75% участников отдали свои голоса в пользу того, что каналы ДБО монетизируются, как с помощью комиссий с трансакций, так и с помощью кросс-продаж. Однако на практике возможности кросс-продаж лимитированы большим количеством факторов. Рассмотрим их более детально, предлагая возможные пути преодоления этих ограничений.

Кроме приведенных примеров к кросс-продажам в он-лайн каналах стремятся и десятки других российских банков, однако, не всегда эти попытки можно назвать удачными. Так, например, типичным способом представления продукта является «сезонное предложение». Выглядит это довольно комично: например, банк предлагает опцию в тарифном плане, предполагающую снижение комиссии за SWIFT переводы, удивительно, что такую опцию он предлагает всем своим клиентам, даже тем, кто не знает, что такое денежный перевод за границу, потому что ни разу этого не делал. Очевидно, что этому «сезонному» товару не хватает персонализации, потому что SWIFT перевод (так же как и кредитная карта) – это не соль и не молоко. Таким образом, первый атрибут кросс-продажи – это персонализация.

Добиться такой персонализации можно несколькими способами: первый шаг – это анализ уже имеющихся персональных данных о клиенте в банке. Эти данные стабильны и меняются медленно. Следующий шаг – это анализ динамически меняющихся финансовых данных – остатков на счетах, расходах (запланированных и совершенных), ожидаемых доходов и т.д. Ведущие российские банки более или менее освоили оба этих шага (хотя иногда я в этом сомневаюсь после очередного звонка «специалиста по продажам» из какого-нибудь банка), поэтому в «хорошем» Интернет-банке человеку с остатками на счетах в 100 тысяч рублей кредитную карту с лимитом в 50 тысяч уже не предлагают.

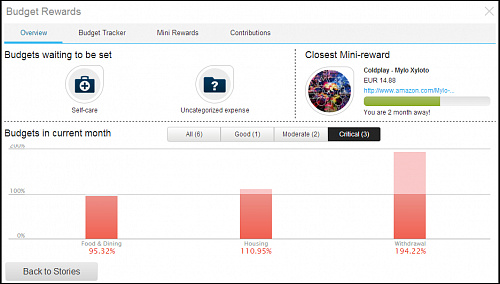

Однако в мире развивается и следующее направление в персонализации кросс-продаж – это создание решений в области Персонального финансового управления для розничных банковских клиентов. Такие решения автоматизируют огромное количество потребностей клиента – от отдельных целей накоплений до ожидания ребенка или избавления от вредных привычек. Интересно, что со временем такие виджеты начинают совмещать в себе экспертные функции (например, как выбрать себе «дом мечты» или университет для подрастающего ребенка) и автоматизацию финансовых операций (накопления, инвестирования, контроля расходов и т.п.). Более того, такой функционал становится интерактивным, подсказывает клиенту возможные варианты решений. На следующем рисунке приведен виджет контроля бюджета по отдельным категориям (в данном случае – Питание, Содержание дома и Снятие в банкоматах). Система позволяет установить клиенту собственное мини-вознаграждение за соблюдение бюджета (в данном случае – диск группы Coldplay), отслеживает проблемные бюджеты и их возможное или случившиеся превышение, подсказывает клиенту возможности по снижению бюджета в следующих месяцах.

Собранная информация о клиенте – его целях, мечтах, потребностях – это огромный пласт информации, позволяющий персонализировать кросс-продажи. При этом, понимание таких потребностей (как ежедневных, так и долгосрочных) позволяет автоматизировать создание таких предложений с учетом имеющейся сети партнеров. Так указанная ежедневная чашка кофе среди потребностей клиента в ПФМ – это прямой путь к подключению его в партнерскую программу с любой разветвленной городской сетью кафе. А планирование покупки автомобиля – это целый набор возможных кросс-продаж банка: от сберегательного счета и автокредита до комиссии с партнерского автосалона, где будут еще дополнительное оборудование, страховки и даже иногда доставка.

Вторая очевидная сложность кросс-продаж в Интернет банке – это оторванность размещения рекламы и действий (ожиданий) клиента. Порой создается впечатление, что 15-летний опыт интернет-магазинов в России и Мире обошел стороной разработчиков Интернет-банков. Кажется, что они случайным образом выбирают места для баннеров и контекстной рекламы, не задумываясь об интересе к ней со стороны потребителя.

А ведь на самом деле реклама в Интернет-банке может быть расположена очень удачно. Так, например, Альфа-Банк в своем решении Альфа-Клик удивительно органично размещал объявления о партнерских продуктах и сервисах после сообщения об удачно выполненной операции. Какой тонкий расчет – клиент ждет успешного завершения трансакции, а вместе с этой радостной новостью в его «поле внимания» на экране попадает ненавязчивое предложение о новых скидках на партнерский продукт (например, антивирус).

Иногда банкиры возражают – мы не ларек с CD-дисками и не предлагаем «5 CD, которые покупают вместе с этим», однако, я говорю совсем о другом. Конечно, нелепо копировать приемы Интернет-магазинов, копировать нужно их внимание к моменту кросс-продажи. А уж как сделать их солидными и ненавязчивыми можно посмотреть в лучших отечественных Интернет-банках.

Третий недостаток текущих систем кросс-продаж – это ограниченность предложений. Каждый популярный российский Интернет-банк, как будто, хвалится своей «фишечкой». У одного есть авиа-билеты, у другого турпутевки, третий сделал доступными к просмотру баллы своей программы лояльности. И лишь очень немногие (наверное, те, кто уже умеет зарабатывать на ДБО) развиваются лавинообразно, вбирая самые лучшие и востребованные сервисы, копируя лучшие действия конкурентов и рискуя предлагать то, что нет совсем ни у кого.

Конечно, без должной маркетинговой поддержки такая работа не приводит к возврату инвестиций, ведь рядовому клиенту просто лень разбираться в нюансах выставления счетов или компенсации комиссий, но это лишь вопрос времени и усилий маркетинга и PR.

Более быстро развивающиеся в плане партнерских продаж купонные сайты показали: умеренная специализация купонного сайта должна сочетаться с самым широким выбором предложений для клиента. Надеюсь, что партнерские программы (как одна из основ кросс-продаж в Интернет Банке) в кредитных организациях будут развиваться в том же ключе.

В завершение отмечу, что лично я искренне разделяю мнение гостей вебинара IND Group – каналы ДБО могут приносить прибыль, как с помощью комиссий, так и с помощью кросс-продаж. Однако направление кросс-продаж, как часть генерирующего прибыль бизнеса, должно быть выделено из общего фронта работ над ДБО в банке и последовательно развиваться на всех уровнях: концептуальном, организационном и технологическом.

В то же время имущество для целей залога должно отвечать двум критериям: приемлемости и достаточности. Критерий приемлемости залога отражает качественную определенность залога, а критерий достаточности – количественную.

Приемлемость товарно-материальных ценностей для залога определяется двумя факторами: качеством ценностей и возможностью кредитора осуществлять контроль за их сохранностью.

К критериям качества товарно-материальных ценностей относятся: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения.

Большинство банков предпочитает получать от заемщика в качестве залога недвижимость, так как этот вид залога наиболее ликвиден, и реализовать его проще, чем оборудование или иной вид залогового имущества.

Залоговое имущество должно обеспечить погашение кредита в случае неплатежеспособности заемщика. Определение рыночной стоимости актива позволяет кредитору выяснить, насколько она соответствует размеру полученного займа. Эта стоимость дает возможность банку рассчитать вероятные риски и спрогнозировать ситуацию при продаже объекта залога в случае обращения взыскания. Как правило, на основании оценки принимается решение о возможности выдачи кредита и его размере.

В качестве эксперта по рыночной стоимости актива выступает независимая оценочная компания, а оппонентом выступает залоговое подразделение. Привлечение сторонних оценщиков придает объективный характер оценке залога и уменьшает риски, связанные с неправильной оценкой. Результатом работы оценщика является отчет об оценке. Рыночную стоимость оценщики определяют, руководствуясь тремя основными подходами к оценке: затратным, сравнительным и доходным.

Задачей сотрудников залоговой службы является определение корректности выполненной оценки, определение ликвидности и формирование рекомендаций кредитным подразделениям о целесообразности принятия в залог предлагаемого имущества. Основной подход, используемый при проведении экспресс-оценки предлагаемого имущества, – сравнительный подход, который базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой имущества с аналогами.

Опыт работы в разных банках Москвы показывает, что наибольшую сложность в оценке предлагаемого залога вызывают следующие виды активов, к оценке которых сложно применить сравнительный подход:

— инвестиционные проекты по строительству жилых комплексов, развлекательных или бизнес-центров на начальном этапе строительства;

— права требования на строящиеся объекты на начальном этапе строительства;

— производственного оборудования в составе имущественных комплексов советских времен постройки при полном отсутствии аналогов;

— волоконно-оптические линии связи, проложенные в канализационных коллекторах;

— встроенное вентиляционно-климатическое оборудование;

— электрические, тепловые и газовые сети в разных населенных пунктах РФ