В жизни случаются разные ситуации. Иногда клиент, в силу различных причин, оказывается не в состоянии оплачивать ипотеку. В таком случае банк забирает недвижимость у клиента, чтобы погасить образовавшийся долг. Залоговые квартиры от Сбербанка, как правило, продаются по цене ниже рыночной, поскольку банк заинтересован как можно быстрее погасить образовавшуюся задолженность. Продажа квартир, находящихся в залоге – отличный вариант для покупателей, желающих приобрести жилье по низкой цене.

- Что такое залоговая недвижимость?

- Как выглядит процесс приобретения арестованной квартиры или авто

- Резюме. Залоговая недвижимость «Сбера» – для профессионалов

- Как происходит продажа залоговой недвижимости?

- Реальные истории о «подводных камнях»

- Другие варианты

- Подготовка документов и возможные риски

- Условия продажи арестованной машины в Сбербанке

- Подробнее про продажу залоговых автомобилей в Сбербанке

- Лизинг авто для юридических лиц – условия Сбербанка

- Где найти каталог конфискованных автомобилей предлагаемых к продаже

- Продажа конфискованных автомобилей

- Что можно купить?

- Как купить залоговый автомобиль у Сбербанка

- Итак, какие же есть преимущества у залоговой недвижимости

- Когда можно продать ипотечную квартиру

- Где Сбербанк продает залоговое имущество. Что предлагается к продаже

- Ведение сделки банком

- Погашение средствами покупателя

- Рекомендуемые ипотечные продукты

- Как купить?

- Как Сбербанк реализует залоговый транспорт?

- Риски приобретения залоговой недвижимости

- Как застраховать залоговое имущество в Сбербанке

- Как работает система аукционов Сбербанка

- Удобный сервис, чтобы купить конфискованный автомобиль

- Условия лизинга авто в Сбербанке для ИП

- Если использован материнский капитал

- Как осуществляется продажа конфискованных автомобилей?

- Необходимые документы

- Залоговая недвижимость

- Когда может быть продана недвижимость Сбербанка

- Погашение обременения заемщиком

- По военной ипотеке

- Где продаются автомобили?

- Как купить залоговую недвижимость?

- У покупателя и продавца разные банки

- Возможные риски

- Плюсы и минусы сделок с залоговой недвижимостью

- Плюсы и минусы покупки залоговых автомобилей

- Заключение

Что такое залоговая недвижимость?

Залоговая недвижимость – это имущество, которое банк забрал у заемщика для погашения образовавшейся задолженности по ипотеке. Рассмотрим ситуацию: вы приобретаете квартиру в ипотеку. Эта недвижимость находится в залоге у банка, пока вы не вернете полностью всю сумму задолженности по кредиту. Если вы не будете исполнять обязательства заемщика, своевременно вносить платежи по ипотеке – у вас образуется просрочка. Продажа квартиры поможет банку покрыть понесенные им убытки, поэтому имущество выставляют на торги.

Сбербанк является крупнейшим банком в России и вполне логично, что именно у него большая часть людей берет кредиты. В том числе и на покупку автомобилей. Однако далеко не все в состоянии оплачивать свои обязательства и возвращать долги. Приблизительно треть всех должников не могут обслуживать долг. Их залоговое имущество (в данном случае – транспортные средства), выставляются на продажу с целью компенсировать понесенные банком расходы. Именно продажа залоговых автомобилей Сбербанком и станет темой сегодняшней статьи.

Сбербанк является крупнейшим банком в России и вполне логично, что именно у него большая часть людей берет кредиты. В том числе и на покупку автомобилей. Однако далеко не все в состоянии оплачивать свои обязательства и возвращать долги. Приблизительно треть всех должников не могут обслуживать долг. Их залоговое имущество (в данном случае – транспортные средства), выставляются на продажу с целью компенсировать понесенные банком расходы. Именно продажа залоговых автомобилей Сбербанком и станет темой сегодняшней статьи.

Как купить залоговое имущество у Сбербанка – реализация арестованного имущества должников через аукционы Сбербанка

Порой случается, что человек, оформивший кредит под залог недвижимости, не может его вернуть по той или иной причине. Это может быть неправильная оценка своей платежеспособности, непредвиденные обстоятельства, что угодно. Банк идет в убыток. В таких случаях осуществляется продажа имущества банкротов и должников сбербанком, как и многими другими банковскими учреждениями. Зачастую такое случается с жильем, взятым по ипотеке.

Продажа залоговых автомобилей Сбербанком – как купить конфискованное авто в лизинг

Не у всех есть возможность приобрести требуемый автомобиль, отдав продавцу сразу же полную сумму денег за движимое имущество. Дочернее предприятие ПАО «Сбербанк» – Сбербанк Лизинг продает арестованные автомобили юридическим лицам и индивидуальным предприятиям под оформление лизинга. Привычным для покупателей является оформление кредита, однако в случаях с бизнесом зачастую выгоднее приобретать предприятия, оборудование, машины в лизинг.

Заемщик может продать квартиру в ипотеке при сложной финансовой ситуации или чтобы улучшить жилищные условия. Но для проведения сделки придется получить согласие у банка. В статье рассмотрим, когда Сбербанк может разрешить продажу недвижимости в обременении и как подать заявку на сделку, чтобы повысить шансы ее одобрения.

Собственники нередко продают квартиру, купленную в ипотеку, такие сделки считаются нормальной практикой. Банки руководствуются нормативными актами, положениями ГК РФ и законом ФЗ-102. Легче всего оформить продажу, когда задолженность полностью погашена. Так можно снять с недвижимости обременение, а права собственности передать новому владельцу. Но в Сбербанке доступны и другие варианты проведения сделки.

- Когда можно продать ипотечную квартиру

- Погашение обременения заемщиком

- Погашение средствами покупателя

- Ведение сделки банком

- У покупателя и продавца разные банки

- По военной ипотеке

- Если использован материнский капитал

- Другие варианты

- Возможные риски

Недвижимость – уникальный актив, цена которого зависит исключительно от спроса. Жалкая комнатушка на задворках делового Лондона может продаваться по цене виллы на берегу Средиземного моря. На недвижимости куются капиталы, важнейшее условие которых – приобрести объект по минимальной цене. А для этого нужно рисковать. Залоговая недвижимость – интересный актив, так как он всегда реализуется с дисконтом.

Главная задача продавца – избавиться от объекта, получив за него реальную цену. В отличие от собственников и застройщиков, держатель залога не готов ждать: ему нужно вернуть деньги в оборот. Поговорим про покупку залоговой недвижимости у «Сбера» (новое фирменное наименование ПАО «Сбербанк»). Так ли сладки его предложения? Где искать объекты? Можно ли потерять и деньги, и актив? Разберёмся прямо сейчас.

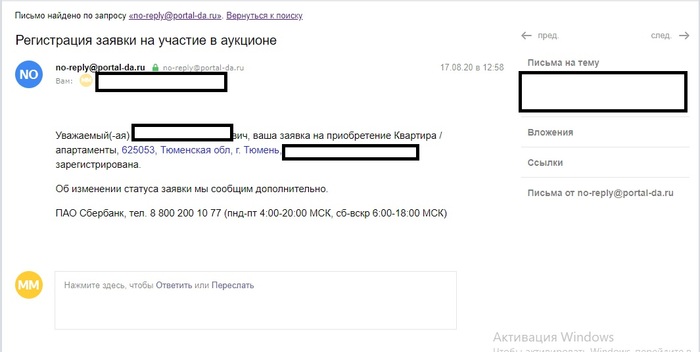

Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

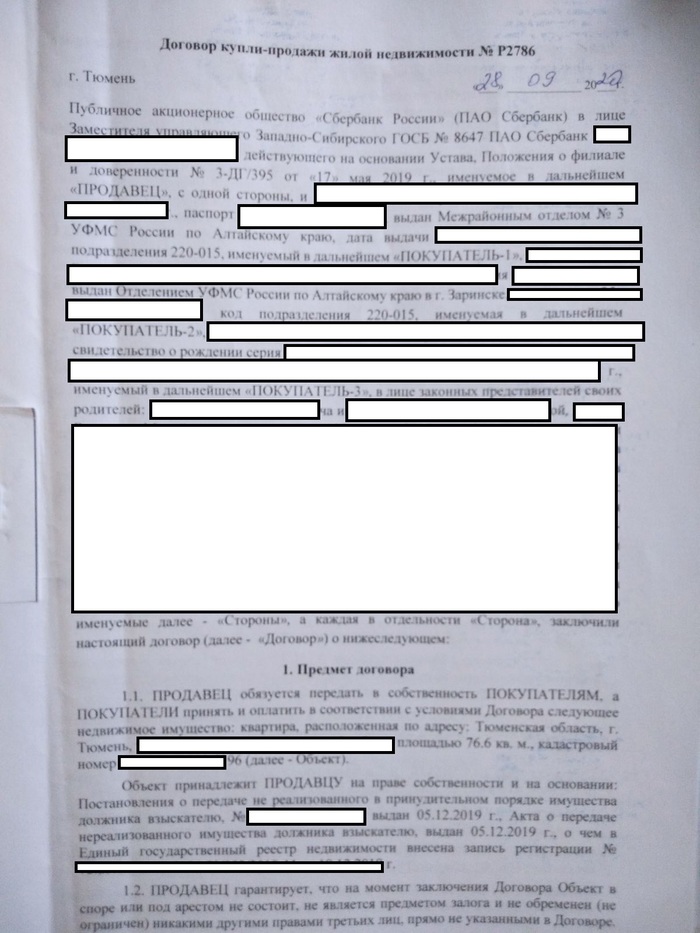

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

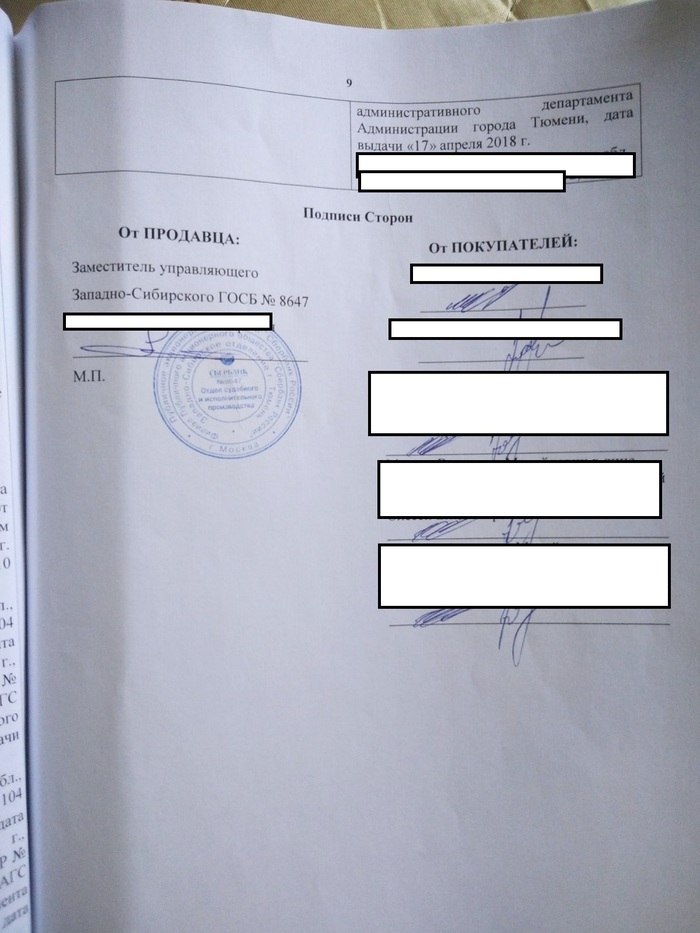

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

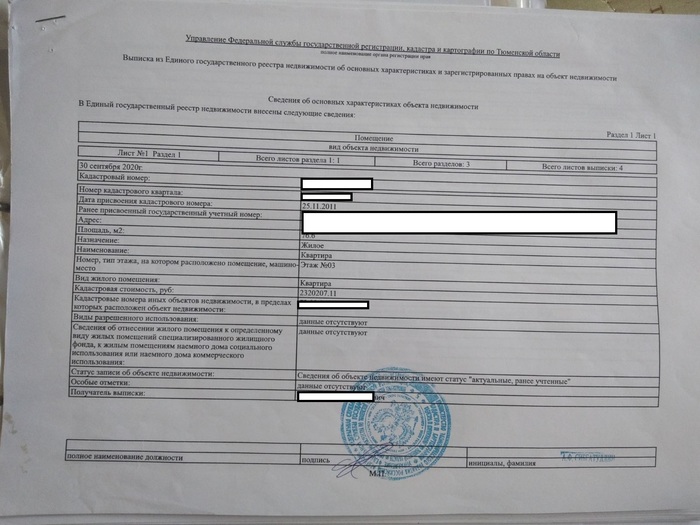

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,

Как выглядит процесс приобретения арестованной квартиры или авто

Арестованное имущество передается компании, занимающейся продажей. Та, в свою очередь, в течение 60 дней проводит аукцион. Побеждает участник, предложивший наибольшую сумму.

В случае не состоявшейся сделки после первой продажи назначаются повторные торги на срок до 30 дней.

Если выкуп состоялся, между организатором и покупателем оформляется договор.

Если же второй этап не увенчался успехом, суд предлагает банку забрать недвижимость на свой баланс. В таком случае её стоимость будет на 25% ниже. Если данная сумма не перекрывает кредитный долг, возможна продажа иного имущества заёмщика.

Если распродажа залогового имущества сбербанка не дала результатов и кредитор отказывается забирать недвижимость на свой счет, закон не предусматривает какой-либо компенсации банку. Суд закрывает дело должника, различные действия против него прекращаются.

Резюме. Залоговая недвижимость «Сбера» – для профессионалов

Итак, даже площадки, с которых реализуются изъятые объекты, не располагают к работе со случайными людьми. После погружения в тему у меня возникло стойкое убеждение, что с залоговой недвижимостью «Сбера» в первую очередь работают профессионалы рынка. Они точно знают, как купить объект дешевле. Скорее всего, для дальнейшей продажи.

Хотя цены действительно могут быть сладкими. Правда, предложение ПАО «Сбербанк» ограничено – по объективным причинам. Но найти для себя интересный актив можно, особенно вне Москвы и Санкт-Петербурга. Тому, кто дерзнул купить такую собственность, нужно быть готовым к судебным тяжбам. И морально, и материально. А ещё – к долгим-долгим поискам, ведь интересные предложения появляются не каждый день.

Как происходит продажа залоговой недвижимости?

Если клиент хочет приобрести реализуемую через Сбербанк недвижимость, продажа может происходить несколькими способами:

- прямая продажа;

- аукцион.

Если вы планируете купить через Сбербанк квартиры от банка, официальный сайт, на котором продается залоговая недвижимость, поможет вам. На аукционе недвижимость продается следующим образом:

- Квартиру Сбербанка выставляют на торги, указав ее начальную стоимость. Обычно это составляет около 70−75% от средней стоимости жилья на рынке недвижимости.

- Желающие приобрести залоговое имущество могут предложить цену, но она должна быть выше минимальной стоимости.

- Участник аукциона, предложивший самую высокую цену за недвижимость, становится покупателем.

- Если на протяжении 14 дней покупатели на залоговую квартиру не были найдены, цена снижается на 10−15%. Это продолжается до тех пор, пока не появится человек, желающий приобрести данный объект.

- Если ваша цена за объект недвижимости выше, чем предложили другие участники, вы становитесь победителем торгов. После этого вам остается лишь расплатиться с банком: вы можете заплатить наличными или оформить договор ипотеки.

Приобретать залоговую недвижимость от Сбербанка удобно, поскольку продажа проходит через его дочернюю компанию.

Подтвердив аккредитацию на сайте, клиент должен пополнить свой виртуальный счет. Необходимо внести не менее 2% от цены залогового имущества.

На официальном сайте Portal DA, созданном Сбербанком для реализации залоговой недвижимости и непрофильных активов, можно купить не только квартиру, но и дом, гараж или транспортное средство.

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Другие варианты

- . Если среди владельцев есть лица младше 18 лет, требуется разрешение на сделку от органов опеки. Уполномоченное лицо должно удостовериться, что права детей не будут ущемлены, проверить санитарно-технические нормы жилплощади. Для этого на адрес старого и нового жилья выезжают сотрудники опеки. Для покупателя есть дополнительный риск оспаривания сделки в будущем.

- В заявлении следует указать, что начат бракоразводный процесс. Если жилье приобреталось до регистрации брака, кредитные обязательства и собственность принадлежат заемщику. При покупке жилья в браке оба супруга имеют право на половину стоимости квартиры, но и кредитные обязательства должны нести в равной мере (если иное не предусмотрено брачным договором). В некоторых случаях одному из супругов суд может назначить компенсацию, равную половине платежей по ипотеке в период брака.

- Под новую ипотеку. Вначале заемщик продает недвижимость и полностью закрывает старый кредит. Средства, которые остались, он полностью тратит на первоначальный взнос новой ипотеки.

- Продажа квартиры на торгах. Сбербанк может самостоятельно продать квартиру в ипотеке, если владелец не способен больше выплачивать ссуду или допустил серьезные просрочки по очередным платежам. Этот вариант редко бывает выгодным, обычно стоимость реализации с торгов заметно ниже рыночной.

Подготовка документов и возможные риски

Каталог сервиса «Конфискатор» собрал все предложения по продаже судебными приставами конфискованных автомобилей. Если вы определились с лотом,значит необходимо заранее подготовиться к покупке и собрать необходимый пакет документов. Сегодня продажа залоговых автомобилей Сбербанком осуществляется в соответствии с законодательством Российской Федерации, в рамках которого физическому лицу для покупки необходимо иметь паспорт, чек об оплате пошлины и номер участника торгов.

Не забывайте, что продажа конфискованного имущества для юридических лиц требует наличия расширенного пакета документов. Обязательным станет подтверждение как правовой, так и финансовой состоятельности учреждения.

Как и любая другая сделка, продажа залоговых автомобилей сопряжена с определенными рисками. Чтобы они не оказались малоприятным сюрпризом, обратите внимание на следующее:

1. В погоне за деньгами, финансовые учреждения могут умолчать об неудовлетворительном техническом состоянии автомобиля. Покупатель вправе в течение десяти дней после покупки провести технический осмотр транспортного средства, чтобы получить объективную оценку.

2. Более серьезными трудностями продажа конфискованных автомобилей в Москве может обернуться юридическими проблемами, которые получает в наследство новый владелец. К примеру, неправильное оформленные бумаг может вызвать проблемы по эксплуатации машины в будущем.

Чтобы избежать подобных неприятностей, ознакомьтесь со всем документами лота до вступления в аукцион.

Невзирая на все трудности, продажа залоговых автомобилей – это отличный способ приобрести технику, не переплачивая лишнее в салонах.

Условия продажи арестованной машины в Сбербанке

Продажа залоговых автомобилей Сбербанком или любым другим банком происходит не случайно. Заемщик в свое время взял кредит на машину, так как рассчитывал, что через несколько лет он выплатит кредит и будет обладателем собственного авто. Если заемщик становится совершенно не платежеспособным и его поручитель также не имеет возможности оплачивать задолженность по кредиту, данное имущество арестовывается (если оно являлось залогом) и выставляется на реализацию или аукцион. Автомобиль проходит оценку, практика показывает, что стоимость всегда идет ниже рыночной, что естественно привлекательно для покупателей, так как автомобиль имеет небольшой пробег и в хорошем состоянии.

Что необходимо сделать, если вы решили приобрести конфискованную машину?

- Выбрать интересующую машину в реестре конфискованного имущества на сайте банка или обратившись в отделение.

- Уточнить когда и в котором часу будет проводиться аукцион;

- Заполнить заявление в банке на участие.

- Получить в отделении банка номер участника торгов;

- Оплатить госпошлину;

- Зарегистрироваться на электронной торгплощадке lot-online.ru. На ЭТП вы будете участвовать или в закрытых, или открытых торгах. Ваша цена должна быть выше базовой. После того, как определен победитель, остается время на определение «резервного» покупателя, в случае, если первый в течение 10 дней откажется от сделки.

- При положительном решении необходимо оформить письменное требование о выдаче ТС и Протокол торгов заверенный нотариально.

После приобретения возможны неприятные сюрпризы, например, по факту оказывается, что машина в угоне, есть неоплаченные налоги или другая задолженность. Также, если заемщик докажет, что изъятие залога незаконно, он может вернуть через суд свой автомобиль. Поэтому, перед проведением сделки необходимо тщательно проверить все документы.

Подробнее про продажу залоговых автомобилей в Сбербанке

Арестованные автомобили, ранее находившиеся в собственности заемщиков, Сбербанк реализует по рыночной цене, однако с учетом текущей задолженности. Например, если должнику осталось выплатить менее 50% от стоимости транспортного средства, банк скорее всего искусственно занизит цену, чтобы автомобиль продался как можно быстрее. Именно такие лоты обычно и приобретаются, так как являются отличным вариантом покупки машины по дешевке. А вот если задолженность осталась еще значительной, то банк будет до последнего пытаться реализовать транспорт по максимально возможной цене, чтобы возместить хотя бы часть понесенных расходов. Как правило, такой транспорт не покупают и стоимость постепенно начинает падать, пока не достигает приемлемого для б/у машины уровня.

Арестованные автомобили, ранее находившиеся в собственности заемщиков, Сбербанк реализует по рыночной цене, однако с учетом текущей задолженности. Например, если должнику осталось выплатить менее 50% от стоимости транспортного средства, банк скорее всего искусственно занизит цену, чтобы автомобиль продался как можно быстрее. Именно такие лоты обычно и приобретаются, так как являются отличным вариантом покупки машины по дешевке. А вот если задолженность осталась еще значительной, то банк будет до последнего пытаться реализовать транспорт по максимально возможной цене, чтобы возместить хотя бы часть понесенных расходов. Как правило, такой транспорт не покупают и стоимость постепенно начинает падать, пока не достигает приемлемого для б/у машины уровня.

Лизинг авто для юридических лиц – условия Сбербанка

Предлагаются следующие условия на залоговые автомобили от Сбербанка, которые планирует юридическое лицо взять в лизинг:

- Можно приобрести машину зарубежного и отечественного производства, к примеру, Volvo, Audi, Skoda, Volkswagen, Citroen и другие.

- Можно приобрести как целый автопарк, так и одну машину. Если машина предназначается для перевозки грузов можно выбрать с максимальной массой до 800 кг, для пассажирских перевозок – до 8 посадочных мест.

- Договор лизинга может быть составлен на срок 12-37 месяцев.

- Первый взнос – 10% от стоимости и выше.

- Максимальная сумма финансирования – 24 млн.руб.

- Клиент может сам выбрать подходящий график:

- аннуитет (равные платежи на протяжении всего срока);

- дифференцированный (основной платеж одинаковый по сумме, а проценты уменьшаются ежемесячно, так как начисляются на остаток);

- убывающий.

- Оформляется сделка 1-2 рабочих дня.

- Машина числится на балансе или лизингодателя, лизингополучателя (по договоренности).

- Обязательно оформляется КАСКО и ОСАГО в страховой компании «Сбербанк Лизинг».

- Оформляется сделка только в российских рублях.

Чтобы банк одобрил такую сделку необходимо, чтобы бизнес юридического лица был успешный и имел положительный баланс более полугода и отсутствовали убытки, предприятие должно обладать достаточным собственным капиталом и в случае, если уже брались кредиты – кредитная история должна быть положительной.

Где найти каталог конфискованных автомобилей предлагаемых к продаже

Купить арестованную машину – достаточно выгодная сделка. У клиента, который сталкивается с подобным приобретением впервые, понятно, что возникнет вопрос: как осуществляется продажа конфискованных автомобилей, например, сбербанком, если он уже является клиентом данного банка или по рекомендации. Ну и естественно, если в конкретном банке не нашли ничего подходящего, где можно найти интересный вариант?

- На интернет ресурсе «Авито» можно найти разные подходящие для себя варианты. В том числе автомобили 2018 года.

- На официальных веб-страницах банков можно найти раздел по конфискатам, если такой информации нет на сайте, можно созвониться с уполномоченным сотрудником, выбранного банковского учреждения и попросить сбросить на электронную почту информацию.

- Отлично подойдут следующие интернет-ресурсы:

- http://zalog.lot-online.ru;

- https://smolotka24.ru;

- https://konfiskator.com;

- и другие ресурсы.

Продажа конфискованных автомобилей

Многие соотечественники уверены, что кредит или ипотека – это легкая ноша, справиться с которой по силам любому. Но, как известно, жизнь непредсказуема, и то, что еще вчера не вызывало лишних вопросов, сегодня может оказаться главной проблемой. Статистика печальна: не менее 30% взявших кредит, не в состоянии его выплатить. В результате финансовое учреждение, выдавшее кредит, конфискует у заемщика приобретенные на выданные деньги имущество.

В дальнейшем квартиры, бытовая техника, автомобили, одежда и многое другое оказывается на вторичном рынке. Главным преимуществом подобных лотов становится их стоимость, которая ниже среднерыночной не менее чем на 25%. Глупо не воспользоваться таким предложением и некупить, к примеру, автомобиль.

Что можно купить?

Какая площадка удобнее – чисто технический вопрос. На момент написания статьи недвижимость от «Сбера» в Москве аукционный дом «РАД» не предлагал. Зато я нашёл комнату в городе Покрове, что во Владимирской области. Плюс – низкая цена, всего 243.600 руб. Минус – состояние недвижимости, бесконечно далёкое от идеального. Возникло ощущение, что фотографии сделаны на морально устаревший миксер с камерой. Ну или низкое качество снимков защищает психику потенциального покупателя.

Отыскался на площадке «РАД» любопытный актив в Санкт-Петербурге. Это нежилое помещение, расположенное не то в подвале, не то в цоколе здания. При площади в 51,5 кв.м. стоимость объекта – 1,764 млн. руб.

Подойдёт, наверно, для какого-нибудь бизнеса, но придётся солидно инвестировать в ремонт и обустройство. Зато фотографии качественные, а описание – исчерпывающее.

Удивила система регистрации: письмо на e-mail шло минут 20. Уж не администратор ли его отправлял вручную? Сайт «Сбербанк АСТ» вообще разочаровал. Чтобы найти лоты залогового имущества, нужно постараться: они затеряны в глубине других разделов. По этой причине ни одного интересного объекта обнаружить не удалось.

Зато «Portal DA» выгодно отличается на фоне устаревших конкурентов. Удобный интерфейс, комфортный поиск, вход с помощью Сбер ID. Для регистрации нужно подтвердить номер мобильного телефона. Насколько интересны предложения?

Для примера посмотрим залоговую квартиру на ул. Тверской. Отличный район, прямо возле метро, да и площадь интересная (93,7 кв.м.). Стоимость – около 400 тыс. руб. за квадратный метр. Для примера я взял квартиру схожей площади на той же улице, и она стоит в 2 раза дороже.

Правда, залоговых квартир на «Portal DA» оказалось только две. Наверно, быстро раскупают.

Как купить залоговый автомобиль у Сбербанка

Чтобы приобрести арестованную машину, которая находится в залоге под кредит необходимо:

- При первом обращении в банк необходимо взять с собой паспорт.

- Когда вы уже выбрали машину-конфискат, необходимо узнать полную сумму невыплаченных ежемесячных платежей (сумма+проценты) и штрафов за просрочки и только после этого подписывает заявление на погашение всех долгов по автомобилю.

- Оформление договора купли-продажи движимого имущества с обязательным указанием полной суммы залоговой машины (договор оформляется только с согласия банка, иначе операция будет являться недействительной).

- Погашение остатка суммы по машине в кассе, в приходном кассовом ордере обязательно должно быть указано ваше имя.

- Получение справки о погашении кредита в полном объеме и закрытии счета в банке.

- Справка из единого реестра залогов (о том, что с автомобиля снято обременение).

- Получение паспорта технического средства (ПТС).

- Необходимо стать учет в ГИБДД.

После того, как вы погасили долг от своего имени, вам останется рассчитаться с заемщиком (продавцом). Перед этим рекомендуем обязательно взять расписку, а до того как получите ПТС лучше оставьте машину на охраняемой стоянке, чтобы обезопасить себя от неожиданных ситуаций.

Итак, какие же есть преимущества у залоговой недвижимости

Есть и безусловные плюсы покупки объектов, которые лежат на поверхности:

- более низкая цена (особенно выгодно брать залоговую недвижимость во время кризиса, когда рынок замирает);

- кредитование от «Сбера» на выгодных условиях (проценты существенно ниже обычных);

- (банки редко берут в залог то, что нельзя продать).

Но придётся смириться с невозможность осмотра (как правило, доступ на объект ограничен, придётся довольствоваться документами и фотографиями). И ещё вас никогда не покинет ощущение, что все «сладкие» активы уже проданы. А остальным доступны лишь крошки с барского стола.

Когда можно продать ипотечную квартиру

В России отсутствуют законы, которые запрещали бы продажу квартиры, купленной в ипотеку. Но стоит понимать, что решение принимает Сбербанк, так как он является залогодержателем. Любые манипуляции, связанные с залоговым имуществом, можно осуществлять с согласия кредитора, полученного в официальном порядке. Сбербанк чаще одобряет заявки, в которых указаны объективные причины продажи. Чаще всего они следующие:

- изменение состава семьи (рождение ребенка, развод, смерть);

- переезд в другой регион/город;

- желание приобрести большую жилплощадь;

- снижение заработной платы или сокращение на работе;

- невозможность выплачивать кредит по другим причинам.

Получить согласие банка на продажу ипотечной квартиры вполне реально. Но так как для залогодержателя существует ряд рисков, некоторые типы сделок с продажей залоговой недвижимости существуют только гипотетически.

Продать квартиру, купленную в ипотеку, невозможно без уведомления банка – из-за обременения покупатель не сможет провести регистрацию сделки в Росреестре. В случае, если Сбербанк отклонит заявку, владелец квартиры сможет ее продать лишь после погашения задолженности в полном объеме. По возможности следует искать варианты, которые Сбербанк одобряет охотнее.

Базовый пакет документов, необходимых для оформления сделки купли-продажи ипотечной квартиры, лучше подготовить заранее. К ним относятся следующие:

- кадастровый паспорт недвижимости;

- паспорта всех собственников (для детей до 14 лет свидетельства о рождении);

- разрешение на заключение сделки от органов опеки и попечительства (если в квартире прописаны несовершеннолетние);

- справка из УК/ТСЖ об отсутствии долгов по коммунальным услугам;

- отчет об экспертной оценке квартиры;

- согласие супруга на продажу квартиры (должно быть заверено нотариально).

Но ключевым документом является справка от Сбербанка о согласии на продажу залогового имущества.

Где Сбербанк продает залоговое имущество. Что предлагается к продаже

Реализация залоговой недвижимости производится на «Сбербанк-АСТ».

Это электронная площадка от Российского аукционного дома. Интерфейс площадки вполне понятен и удобен обычному пользователю.

На площадке сможете найти перечень продающегося имущества. Ассортимент витрины достаточно широк. К каждому объекту имеется описание, чтобы потенциальному покупателю было проще сделать выбор.

Основной плюс данной площадки заключается в том, что покупка может осуществляться не только компаниями, учреждениями, фирмами, а и простыми людьми.

Гарантией защиты от различных посторонних вмешательств и взломов, ведущих к утечке информации, является размещение серверов системы торговой площадки в Центре обработки Сбербанка.

Также купить залоговое имущество у сбербанка можно на столь известном сайте авито.

Для покупки доступна как коммерческая недвижимость, так и квартиры, дома, дачи, коттеджи, земельные участки и комнаты.

Лизинг изъятой техники осуществляется на официальном портале «Сбербанк Лизинг».

Ведение сделки банком

Наиболее надежным и благоприятным является вариант, когда Сбербанк курирует сделку. Это возможно, когда покупатель берет ипотеку в этом же банке, и полностью рассчитывается с продавцом, при этом продавец погашает текущую ипотеку. Тогда сделка оформляется по упрощенной схеме:

- Банк одобряет перепродажу недвижимости и уточняет оставшуюся сумму задолженности.

- В первую депозитарную ячейку покупатель вносит установленную сумму, а во второй должен быть остаток, предназначенный для продавца.

- После стороны подписывают договор.

- Сделка регистрируется в Росреестре.

Залоговое обязательство после регистрации права собственности переходит к новому владельцу. При этом бывший хозяин получает доступ к первой ячейке. Когда задолженность будет полностью погашена, бывший хозяин получает закладную на жилье. Ее следует отправить в МФЦ, чтобы получить выписку из ЕГРН о снятии обременения. После продавец может получить сумму, которая находится во второй банковской ячейке.

Погашение средствами покупателя

Также покупатель может передать владельцу квартиры необходимую сумму, чтобы погасить ипотеку. Лучше всего оформлять передачу денег как аванс за жилплощадь в рамках договора о купле-продажи. В нем должно быть указано, что квартира в настоящее время находится под обременением. А также стоит внести пункт о том, что в оговоренные сроки владелец обязан закрыть кредит в банке и снять обременение. Досрочная выплата ипотеки проводится в несколько этапов:

- Заемщик получает официальное согласие Сбербанка на продажу квартиры в обременении.

- После банк фиксирует сумму для полного погашения ипотеки.

- Составляется договор купли-продажи, далее он нотариально заверяется.

- Зарегистрированные в помещении жильцы выписываются покупателем.

- Должник оплачивает ипотеку задатком, полученным от покупателя, и снимает обременение.

- Обе стороны подписывают договор, который затем подается на регистрацию передачи права собственности.

- Остаток от стоимости квартиры передается продавцу.

Когда ипотечный кредит будет погашен, а залог снят, договор купли-продажи необходимо отправить в Росреестр. Это необходимо, чтобы покупатель смог оформить право собственности. Нотариальное заверение договора необходимо для защиты интересов покупателя. В этом случае остаток передается продавцу после передачи права собственности. Если же нет нотариального заверения, продавец может отказаться от сделки, оставив себе задаток.

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Как купить?

- Выбрать автомобиль на сайте банка.

- Лично посетить место его стоянки, и оценить состояние машины.

- Если все устраивает, внести залог, подтверждающий желание участвовать в торгах.

- Ожидать начала торгов (банк сообщит об этом отдельно).

- Участвовать в аукционе. Если этого не сделать, то залог не возвращается.

- Если вы выиграли, то залог считается первым взносом. Остальную сумму нужно внести в срок до 10 дней. Как вариант, можно взять кредит в Сбербанке на этот же автомобиль. Обычно банк идет на встречу и даже предлагает условия лучше среднерыночных.

Если вы не выиграли аукцион, то залог возвращается в полном объеме в течение 3-х дней.

Физическим лицам достаточно просто внести залог и предоставить документ, удостоверяющий личность. Лишь в редких случаях банк просит доказать платежеспособность. А вот юридическим лицам, помимо правоустанавливающих документов, заменяющим в данном случае паспорт, нужно дополнительно предоставить доказательства возможности приобрести данное транспортное средство.

Как Сбербанк реализует залоговый транспорт?

Есть два основных варианта: добровольно и принудительно. В первом случае заемщик сам предлагает банку осуществить продажу машины с тем условием, что после этого кредит закрывается, а вырученная сумма идет в счет погашения долга. Несмотря на всю выгоду такого предложения, далеко не все заемщики соглашаются на него. И вот в этом случае, машина объявляется в розыск, арестовывается и после этого транспортируется на штрафстоянку или иное защищенное место по выбору банка. Сюда могут приходить потенциальные покупатели, чтобы посмотреть на машину. Одновременно с этим на сайте финансовой организации размещается объявление о продаже.

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Как застраховать залоговое имущество в Сбербанке

Страхование осуществляется при оформлении договора на кредитование. Услуга производится за счет заёмщика.

Размер страховки зависит от нескольких факторов:

- Вид залогового имущества.

- Характеристики залогового имущества.

- Размер франшизы.

- Возможные страховые случаи.

- Длительность действия договора

Стандартным требованием банковского учреждения является размер страховки, равный или больший, чем сумма выданного кредита.

Данная услуга выгодна обеим сторонам. В случае невозможности выплачивать кредит по причине утраты залогового имущества, банк получается необходимую сумму от страхователя.

Как работает система аукционов Сбербанка

Реализация залогового имущества сбербанка осуществляется благодаря специальной автоматизированной системе, позволяющей в режиме онлайн осуществлять торги. Такая система именуется электронным аукционом. Как и в обычном аукционе, побеждает человек, предложивший наибольшую ставку. Здесь же продаются непрофильные активы банка – имущество, которое не приносит дохода, но числится на балансе банка.

Аккредитация и электронная подпись – обязательные условия участия в данных торгах. Для их получения понадобится:

- На портале Министерства связи выбрать подходящий Удостоверяющий центр.

- Приехать в выбранный центр для получения подписи или оформить онлайн-заявку.

- Оплатить оказанную услугу по предоставленному счету. Подтвердить действие.

Аккредитация осуществляется оператором торговой площадки, где происходят электронные аукционы. Она обязательна для получения полного доступа к функционалу. Действует аккредитация 3 года. Решение об отказе или выдаче принимается в течение 5 дней.

Для участия в торгах на жилье или автотранспорт необходимо пополнить счет на торговой площадке. Сумма пополнения должна составлять минимум около 2% от указанной в лоте начальной цены. После внесения средств участник вправе подать заявку.

Удобный сервис, чтобы купить конфискованный автомобиль

Но как узнать, где осуществляется продажа конфискованных автомобилей? Наш ресурс – уникальная база, которая поможет найти залоговые автомобили банков России за считанные минуты. Преимуществами сервиса являются удобная форма поиска интересующей позиции, позволяющая отсортировать товар по региону и стоимости. Также он отличается обширной базой данных, которая регулярно пополняется новыми позициями. Более того, подписка на новости позволит вам первым узнать, что осуществляется распродажа конфискованных автомобилей. Более того, ресурс предлагает подробную информацию о том, как осуществляется продажа конфискованных автомобилей банками, чтобы вы могли подготовиться к покупке.

Условия лизинга авто в Сбербанке для ИП

индивидуальные предприниматели также как и юридические лица имеют возможность взять автомобиль в лизинг. Единственное существенное отличие в условиях для ИП в том, что все амортизационные расходы и расходы на обслуживание автомобиля ложатся на индивидуального предпринимателя. Для предпринимателя подаваемый пакет тоже будет немного отличаться.

В договоре лизинга есть возможность оговорить пункт о продлении «аренды» или выкупе машины по остаточной стоимости.

Если использован материнский капитал

Очень сложно получить одобрение на продажу жилплощади в обременении, если при покупке был задействован материнский капитал. Помимо залогового обременения, на заемщике есть обязательство выделить доли детям по конкретному адресу, после того как будет выплачена ипотека. В этом случае необходимо следующее:

- На сделку получают разрешение от органов попечительства и опеки. Продавец должен доказать, что интересы детей не будут ущемлены.

- Продажа допускается только с целью, как обмена или приобретения нового жилья, размещения средств от продажи на детский счет либо строительства собственного дома.

- На всех членов семьи обязательно должна быть выделена доля собственности, включая несовершеннолетних детей.

Больше шансов на одобрение у сделок, подразумевающих приобретение нового жилья с большей площадью. Покупатель должен учитывать – если продавец не выделил доли детям, в будущем такую сделку легко оспорить. Даже если доли оформлены во вновь купленной квартире, в соответствии со статьей №159 УК РФ могут признать сделку ничтожной и обязать вернуть деньги.

Как осуществляется продажа конфискованных автомобилей?

Для начала необходимо внимательно изучить информацию, предоставленную на сайте. Детальное описание поможет сравнить залоговые автомобили от банков, определив интересующую позицию.

Автомобиль – достаточно серьезная покупка, поэтому не стоит целиком полагаться на слова продавца, ознакомьтесь с технической документацией лично. Убедитесь, что машина в исправном состоянии и соответствует вашим запросам.

Итак, предлагаем ознакомиться с этапами совершения сделки купли-продажи конфискованного автомобиля:

• Первое с чего стоит начать — связаться с финансовой организацией и посмотреть вживую на предмет реализации. Так как последним крайне важно, чтобы продажа имущества состоялась, то они идут на уступки потенциальным покупателям и не отказывают в желании изучить предмет покупки.

• Если после осмотра желание приобрести автомобиль не покинет вас, то самое время подать заявку на участие в аукционе

• В качестве подтверждения намерения стать владельцем автомобиля, вас попросят внести залоговую сумму. В случае выигрыша аукциона, оплаченная ранее сумма станет предоплатой за авто. В случае же проигрыша, вам вернут все до последней копейки в течение трех дней. По этой причине риски потерять собственные финансы в попытке приобрести залоговые автомобили Сбербанка и других финансовых учреждений, минимальны.

• После того, как заявка будет подана, финансовая организация сообщит, где и когда состоится аукцион конфискованных автомобилей в Москве. Обратите внимание на тот факт, что согласно законодательству РФ, в случае победы на торгах, необходимо в течение 10 дней выплатить банку полную стоимость покупки. В случае, если всей суммы на руках нет, то можно оформить кредит в том же учреждении, что осуществило продажу техники. Как правило, условия в данном случае гораздо выгоднее рыночных.

Необходимые документы

Как было описано выше, обязательным условием участия в аукционе на конфискованное имущество является наличие электронной подписи. Для получения понадобятся такие документы:

- идентификационный номер налогоплательщика (ИНН);

- паспорт;

- страховой номер лицевого счёта гражданина в системе обязательного пенсионного страхования;

- заполненное заявление.

После успешного получения электронной подписи ней можно пользоваться в течение 12 месяцев.

Вторым обязательным условием для покупки автомобиль (легковых, грузовых авто – не имеет значения) или квартиры в залоге является аккредитация физического лица. Для её успешного получения понадобятся:

- идентификационный номер налогоплательщика (ИНН);

- паспорт;

- адрес электронного ящика;

- заполненное заявление.

Осуществляет сбербанк торги по банкротству имущества через официальный сайт не сразу после прекращения выполнения обязательств заемщика по договору. Существует несколько способов решения вопроса долга без крайних мер и занесения недвижимости в реестр продающегося с аукциона имущества. Это выгодно банку и должник может остаться при своем имуществе.

Залоговая недвижимость

ПАО «Сбербанк» выдаёт кредиты под залог ликвидного имущества. А что может быть лучше недвижимости? И если должник не возвращает заём, взыскание может быть обращено на имущество. Правовое обоснование определено ст.33 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности». При нарушении заемщиком обязательств по договору, банк вправе обращать взыскание на заложенное имущество.

Процесс урегулирован рядом других актов, в первую очередь – ст.78 ФЗ от 02.10.2007 N 229 «Об исполнительном производстве». Обратить взыскание на имущество – технический вопрос. А затем у банка появляется более насущная проблема: реализовать объект. Ведь недвижимость ветшает, на её содержание нужны расходы. Объекты продают через ТП «РАД», «Portal DA» и ЗАО «Сбербанк-АСТ» (он же – «Сбер А»).

Когда может быть продана недвижимость Сбербанка

Если заемщик аккуратно вносит платежи по ипотеке, не допускает образования просрочек – он продолжает пользоваться залоговым имуществом (квартирой). Но иногда, в силу различных обстоятельств, человек оказывается неспособен выплачивать ипотеку. Это приводит к тому, что задолженность растет, а банк выставляет залоговое имущество на торги.

Квартиры Сбербанка могут продавать в следующих случаях:

- если заемщик и банк пришли к взаимному согласию. Сбербанк может пойти навстречу покупателю, пожелавшему приобрести залоговое имущество, и переоформить ипотеку на него. Для этого новый заемщик должен подать документы в банк, чтобы переоформить договор на свое имя. Обязательства по ипотеке переходят к покупателю, при этом он должен компенсировать старому заемщику ту сумму, которая была им выплачена банку. Такой тип сделки обойдется клиенту дешевле, но потребует больше времени и сил для оформления документов;

- по решению суда. Если заемщик серьезно нарушает условия кредитного договора и отказывается идти на сотрудничество с банком, последний вынужден обратиться в суд. Сбербанк продажу недвижимости должника использует как крайнюю меру, и идет на это неохотно. Как правило, проблему сначала пытаются урегулировать мирным путем, найти компромисс, и только если это не дает результата, банк в судебном порядке отбирает квартиру должника. Когда суд выносит решение конфисковать имущество, недвижимость от Сбербанка может быть продана с аукциона.

Погашение обременения заемщиком

Проще всего продавать жилплощадь, на которой нет обременения. Недвижимость в залоге у банка ограничивает круг потенциальных покупателей, ведь не каждый захочет иметь дело с дополнительными этапами сделки. К тому же, в планах новых владельцев квартиры может быть ипотека в другом банке, а это существенно осложняет одобрение продажи Сбербанком.

Поэтому нередки случаи, когда продавец ищет деньги на погашение ипотеки. Если сумма задолженности позволяет, целесообразно взять потребительский кредит. В некоторых случаях это решение оправдано, даже несмотря на переплату в виде процентов по новому кредиту.

По военной ипотеке

Военнослужащие, участвовавшие в накопительно-ипотечной системе в теории могут продавать жилплощадь, находящуюся в залоге у Сбербанка. Но нужно понимать, что квартира в залоге еще и у Росвоенипотеки (если, конечно, военнослужащий не ушел со службы, имея 20 лет выслуги или «льготные» основания). Сделка оформляется по следующей схеме:

- В Росвоенипотеку нужно подать заявление с разъяснением сложившейся ситуации и просьбой убрать отметку об обременении с недвижимости, приобретенной с участием бюджетных средств.

- Росвоенипотека рассчитает сумму к погашению – это все взносы, которые ранее были уплачены государством. Эту сумму нужно полностью погасить;

- Затем нужно уточнить в Сбербанке остаток долга перед банком, и погасить его;

- Когда оба долга выплачены (то есть, военный по факту отдал полную стоимость квартиры), оба обременения снимаются, и квартиру можно продать.

При этом военнослужащий может снова поучаствовать в программе военной ипотеки – ведь его взносы вернулись на счет в Росвоенипотеке и снова доступны ему для использования.

Где продаются автомобили?

Каждая машина продается в том городе, в котором оформлялся кредит. Как правило, там же она и подлежит аресту, хотя последнее не обязательно, ведь должник может уехать достаточно далеко. В этом случае машина возвращается «домой». Выкладываются объявления на сайте Сбербанка, в его разделе конфискованной техники. Чтобы приобрести транспортное средство, потенциальному покупателю придется лично приехать в тот населенный пункт, где будет осуществляться продажа.

Каждая машина продается в том городе, в котором оформлялся кредит. Как правило, там же она и подлежит аресту, хотя последнее не обязательно, ведь должник может уехать достаточно далеко. В этом случае машина возвращается «домой». Выкладываются объявления на сайте Сбербанка, в его разделе конфискованной техники. Чтобы приобрести транспортное средство, потенциальному покупателю придется лично приехать в тот населенный пункт, где будет осуществляться продажа.

Нужно учитывать, что с момента осмотра и внесения первоначального залога за участие в торгах до даты проведения торгов может пройти немало времени.

Если вы не можете все это время находиться в городе, рекомендуется обсудить с сотрудниками банка систему оповещения о проведении аукциона так, чтобы вы успели прибыть к дате начала. В противном случае можно потерять сумму залога.

Как купить залоговую недвижимость?

Понятная и простая платформа – Электронная торговая площадка Российского аукционного дома (РАД). Для имущества ПАО «Сбербанк» выделен целый раздел. Правда, и логотип, и фирменное наименование организации обновить не успели. Ну, не для этого существует РАД, чтобы отслеживать модные тренды.

У «Сбера» – собственный раздел на «РАД»

Ещё работает Portal DA – площадка для продажи «непрофильных и залоговых активов». Ставка сделана на удобство и высокую технологичность. К примеру, клиент может воспользоваться сопутствующими сервисами (агентским сопровождением, интеграцией с другими площадками). Но это больше для продавца, чем для покупателя.

Дизайн Portal DA на высоте, как и функциональность

Собственный проект «Сбера» – это портал «Сбербанк-АСТ». Автоматизированная система торгов предназначена для закупок товаров и услуг. Тут реализуют не только отдельные объекты недвижимости, но и имущество предприятий-банкротов. Торги проходят онлайн, для участия потребуется ЭЦП и регистрация в системе.

Моё мнение: «Сбер А» слишком сложен, тут даже готовы обучать работе с ним в онлайне.

У покупателя и продавца разные банки

Если у покупателя уже одобрена ипотека, но не в Сбербанке, оформление сделки маловероятно – практика показывает, что шансов на одобрение почти нет. Схема купли-продажи в этой ситуации основывается на рефинансировании ипотеки продавца в банке, где у покупателя одобрен кредит на приобретение жилплощади. После чего сделкой занимаются сотрудники другого банка.

В этой схеме есть минус для продавца, так как перерегистрация может занять месяц и более. В течение этого времени заемщик должен вносить платежи по обоим кредитам. Иногда переплата достигает десятков тысяч рублей, в зависимости от срока проведения процедуры.

Возможные риски

У каждой сделки купли-продажи есть определенные риски, и продажа квартиры в ипотеке Сбербанка здесь не исключение. В случае, когда банк сам курирует сделку, риски практически отсутствуют. Если и случаются убытки, связанные с мошенническими действиями покупателя, их несет банк, а не продавец.

Покупатель может рисковать, когда договор купли-продажи не заверяется у нотариуса, а деньги продавцу уже переданы. Если продавец откажется от сделки и поведет себя непорядочно, покупатель может потерять эти средства. Чтобы свести риски к минимуму, стоит привлечь к оформлению сделки риелтора или юриста.

Плюсы и минусы сделок с залоговой недвижимостью

Продажа квартир, находящихся в залоге, обладает не только очевидными преимуществами, но и некоторыми недостатками. К плюсам относятся:

- более низкая стоимость. Из-за того, что банк стремится как можно скорее избавиться от залоговой недвижимости, продажа происходит по сниженной цене;

- оперативное проведение сделки купли-продажи;

- возможность оформить ипотеку на приобретаемое жилье, что позволит и банку, и покупателю сэкономить время;

- юридически чистая сделка: банк гарантирует покупателю, что в приобретаемой квартире нет зарегистрированных третьих лиц и отсутствуют долги по оплате коммунальных услуг.

Минусы сделок с залоговым имуществом состоят в следующем:

- сложно найти покупателя, согласного купить такую недвижимость – многие опасаются приобретать квартиру, находящуюся в залоге;

- процедура купли-продажи может затянуться на длительный срок. Это связано с необходимостью оформлять больше документов: вначале нужно снять предыдущее обременение с недвижимости, и лишь затем регистрировать новые права на квартиру;

- существование рисков для покупателя. Необходимо документально подтверждать и фиксировать факт внесения средств покупателем, указывать сроки и порядок расчета. Это позволит избежать возможного отказа продавца от сделки и других неприятных неожиданностей.

Купля-продажа залогового имущества по-своему выгодна для всех участников сделки. Банк получит средства для того, чтобы покрыть издержки, продавец сможет закрыть долг по ипотеке и снять с себя бремя кредита, оказавшееся непосильным, а покупатель приобретет собственное жилье по сравнительно недорогой цене.

Плюсы и минусы покупки залоговых автомобилей

Главным преимуществом приобретения залоговых автомобилей является то, что транспорт продается со значительной скидкой к стоимости. Если повезет, можно приобрести автомобиль даже на 50% дешевле, чем он стоит в обычном состоянии. Также, покупателю важен сам факт официального оформления сделки и отсутствие мошеннических схем.

Главным преимуществом приобретения залоговых автомобилей является то, что транспорт продается со значительной скидкой к стоимости. Если повезет, можно приобрести автомобиль даже на 50% дешевле, чем он стоит в обычном состоянии. Также, покупателю важен сам факт официального оформления сделки и отсутствие мошеннических схем.

Недостаток заключается в том, что иногда состояние машины не соответствует описанию. Сотрудники банка, разумеется, проверяют ее внешне, однако лишь в редких случаях машина отправляться на техстанцию и подвергается детальному осмотру. Как следствие, можно приобрести машину с дефектами и поломками. Именно поэтому рекомендуется изучать автомобиль лично и лучше будет, если вы разбираетесь в технике. Как вариант, можно пригласить эксперта.

Заключение

Залоговое имущество должников выставляют на продажу, когда не остается другого способа перекрыть понесенные убытки. Если вы хотите сэкономить, обратитесь в Сбербанк – продажа квартир, находящихся в залоге, станет отличным вариантом приобрести собственное жилье по низкой цене. Риски по такой сделке будут минимальными, при условии, что клиент понимает, на что идет. На площадке Portal DA выберите подходящий вариант и участвуйте в торгах. В случае, если никто не поставит цену больше вашей, вы станете счастливым обладателем квартиры по цене ниже рыночной.

Рейтинг статьи 3.2 из 5