- Как у банка появляется залоговое имущество

- Покупка залогового имущества банка

- В каких банках можно купить залоговую недвижимость

- Банковские аукционы недвижимости

- Частые вопросы

- В чем выгода покупки залогового имущества?

- Сколько можно сэкономить при покупке?

- Где можно купить залоговое имущество?

- Опасно ли покупать залоговое жилье

- Если есть просрочка по ипотеке

- Плюсы и минусы залогового жилья

- Как выгодно приобрести залоговое имущество онлайн в Казахстане

- Онлайн-торги

- Как участвовать в торгах

- Пример торгов

- Преимущества залогового жилья

- Недостатки и риски

- Как купить залоговое имущество

- Как купить квартиру у банка

- Потенциальные банкроты

- Сколько стоит залоговое жилье

- Собственные площадки банков

- Как купить недвижимость на банковском аукционе

- Что такое торги недвижимостью

- Как я купила первую квартиру на торгах у банка

- Как правильно платить налоги, если покупаете квартиры на торгах

- Почему стоит зарегистрировать ИП

Как у банка появляется залоговое имущество

Банки – это финансовые организации, которые предпочитают иметь дело исключительно с денежными средствами. Все они являются коммерческими, и основная цель любой их деятельности – получение максимальной прибыли от вложенных средств.

Одним из основных способов получения прибыли для банка является выдача кредитов. Физическое или юридическое лицо может взять денежные средства, принадлежащие банку в кредит, и потратить на собственные нужды, а взамен выплатить банку не только основную сумму долга, но также и проценты за пользование кредитом.

Иногда бывает так, что заемщику требуется очень крупная сумма денег, либо у него не слишком хорошая кредитная история, и банк сомневается, что клиент сможет в срок вернуть свою задолженность в полном объеме. И чтобы подстраховаться, он предлагает оформить кредит под залог недвижимости или транспортного средства.

Если заемщик по каким-либо причинам не выплачивает кредит по условиям, прописанным в кредитном договоре, то банк, при наступлении определенного срока просрочки или суммы долга, имеет право обратиться в суд для принудительного взыскания задолженности. И если у заемщика нет возможности одномоментно погасить всю сумму кредита, то суд может принять решение выставить залоговое имущество на торги, а вырученные средства отправить банку для погашения долга.

Так и появляется залоговое имущество в профиле у банка: все, что можно предоставить в залог для получения кредита, может также остаться кредитору в случае неисполнения заемщиком своих обязательств. Причем речь может идти не только об ипотеке или автокредите, где наличие залога является обязательным, но также и об обычном потребительском кредите, взятом под залог имеющегося у клиента имущества.

Что обычно предлагают:

- Квартиры в многоэтажных домах.

- Частные домакоттеджитаунхаусы с земельным участком.

- Землю.

- Личный транспорт.

Если речь идет о юридических лицах, то они также могут оставлять в залог оборудование, коммерческие и производственные площади, различные материалы и т.д. И все это реализуется на торгах со значительной скидкой, чтобы банк как можно скорее получил деньги, а не держал на балансе ненужное ему имущество.

Покупка залогового имущества банка

Прежде чем принять решение о покупке недвижимости или другого имущества, находящегося в залоге у банка, нужно взвесить все за и против. Желание сэкономить вполне понятно, но вы можете столкнуться с определенными подводными камнями, о которых посредник вам вряд ли расскажет.

Преимущества покупки залоговой недвижимости:

- Экономия денежных средств. Объекты всегда продаются по цене ниже, чем на рынке, разница может составлять 10-15%. На сэкономленные средства можно провести ремонт.

- Гарантия чистоты сделки. Если залоговый объект продает банк, то он изначально проверялся его сотрудниками на различные юридические риски прежде, чем принять жилье в залог. Это позволяет минимизировать правовые риски в отношении объекта недвижимости.

- Описание объекта всегда лучше структурировано и более технично, нежели обычные объявления у частника или риэлтора. Здесь вы найдете максимально четкую и грамотную информацию, без завышений и округлений цифр.

- Наличие удобных сервисов для поиска залогового имущества под конкретные требования покупателя.

Конечно самое важное – это возможность пусть и немного, но сэкономить. Во многих регионах цены на недвижимость очень высоки, и даже в сочетании с льготной ипотекой жилье недоступно для россиян. А если есть возможность получить дисконт, то этим однозначно надо воспользоваться.

Какие есть недостатки у такой покупки:

- Сложность в осмотре покупаемого объекта. Практически никогда нет возможности посмотреть своими глазами жилье, и оценить его реальное состояние. В основном предоставляют несколько фото не самого хорошего качества, а лучшем случае – короткое видео.

- Бюрократизм. Сделка с покупкой залогового имущества проходит намного дольше и сложнее, чем обычная купля-продажа.

- Иногда возможны проблемы с получением документов об истории недвижимости.

- Не все банки одобряют ипотеку на «чужие» залоговые объекты, т.е. если вы хотите взять ипотеку на покупку, то нужно выбирать именно ту недвижимость, которую продает конкретно этот банк.

Самое неприятное – это взаимоотношения с бывшими жильцами, которые могут оставить вам долги по ЖКХ и капремонту, плохие отношения с соседями, отказ передачи ключей и т.д. Сразу отметите ситуации, в которых прошлый владелец может оспорить судебное решение и продажу залогового жилья, чтобы не получить проблем в будущем.

В каких банках можно купить залоговую недвижимость

У каждого крупного банка в России, который выдает большое количество ипотечных кредитов и имеет широкую базу клиентов, рано или поздно появляются отдельные онлайн-площадки или разделы на официальных сайтах, где выставлено то имущество, которое у банка находится в залоге.

Сразу скажем: для банка ипотечные квартиры – это не профильный актив, и он стремится от него избавиться как можно скорее, чтобы получить денежные средства, покрывающие его убытки из-за просрочек задолженности.

У банка есть два варианта, как продать жилье: через собственные площадки, либо через обычные интернет-порталы по типу ЦИАН или Авито. Некоторые совмещают эти два варианта, например, сначала пытаются продать на ЦИАН по рыночным ценам, а потом, если не получается, то с дисконтом выставляют на собственных порталах.

В каких банках есть предложения по продаже залоговой недвижимости:

- ВТБ. У него есть собственный онлайн-портал для продажи жилой и коммерческой недвижимости, а также транспортных средств и оборудования. Если речь идет именно о квартирах или жилых домах с земельными участками, то такие объявления можно встретить и на Авито с Цианом.

- Газпромбанк. Он предпочитает реализовать ненужные ему активы через общий портал продаж. Здесь можно встретить самые разные активы – от небольшой квартиры и земельного участка до крупного промышленного корпуса. Но при этом сама база относительно небольшая.

- Банк Дом.РФ предлагает покупателям воспользоваться отдельным разделом на официальном сайте, где выставлены объекты для реализации. Есть удобный поиск по региону и параметрам недвижимости, много коммерческих площадей (для неё действует специальная Бизнес-Ипотека).

- Открытие. Использует собственную площадку для реализации залогового имущества, наибольший интерес у покупателей представляют квартиры в новостройках Москвы.

- ТрансКапиталБанк. Реализует жилую и коммерческую недвижимость, участки земли, оборудование и транспорт. Все предложения представлены в тематическом разделе на официальном сайте банка.

- Росбанк. Также реализует недвижимость в залоге через личную онлайн-площадку, база в основном, состоит из жилой и коммерческой недвижимости, иногда можно встретить объявления о продаже земельных участков.

- Россельхозбанк. У него есть две площадки: первая предназначена для продажи собственных непрофильных объектов, а вторая – исключительно для реализации залогового имущества. База сама по себе небольшая, но встречаются интересные варианты, каталоги можно изучить здесь.

- Сбербанк. Он располагает собственной платформой по реализации непрофильных активов и залогового имущества-Portal DA, где собрана база объектов жилой и коммерческой недвижимости, оборудования, спецтехники, транспорта и т.д. Также продажей объектов занимается АО «Российский аукционный дом» и ЗАО «Сбербанк-АСТ».

- Совкомбанк. Здесь есть отдельный раздел на сайте, где можно подобрать залоговый транспорт или недвижимое имущество в нужном вам регионе.

Как подобрать нужный объект? Проще всего это сделать через отдельные профильные площадки самих банков. Как правило, он называется «Реализация залогового имущества» или «Витрина залогового имущества», как например, у банка ВТБ.

Используйте поиск, чтобы быстро подобрать нужную вам недвижимость по рынку, количеству комнат и цене. Если нашелся подходящий вам объект, оставьте заявку или сами позвоните специалисту, который занимается именно работой с такими активами. Он вас проконсультирует по дальнейшим действиям, и возможности использования ипотеки для покупки жилья.

Банковские аукционы недвижимости

Помимо непосредственных онлайн-площадок, принадлежащих банкам, актуальные предложения по продаже залогового имущества также публикуется на официальных сайтах для размещения информации о проведении торгов. Один из самых популярных – Гис Торги, где можно посмотреть данные обо всех выставленных на продажу объектов по России.

Что здесь представлено:

- Недвижимость;

- Земельные участки;

- Транспорт;

- Государственное имущество, а также имущества, обращенное в собственность государства.

Единственное неудобство заключается в том, что данный портал предназначен для кредиторов, а не обычных физических лиц.

То есть здесь можно разместить информацию о торгах и ознакомиться с ней, но нельзя принять участие как покупатель, для этого нужно искать профессионального посредника (например, юриста).

Как приобрести недвижимость на банковском аукционе:

- Переходите на сайте Гис торги (там сейчас две версии сайта).

- Выбираете нужный вам регион, в котором вы планируете купить объект.

- Находится подходящую недвижимость на сайте.

- Проходите аккредитацию, если вы юридическое лицо, либо находите для этого посредника.

- Выбираете лот и вносите задаток. Как правило, он составляет около 5% от стоимости лота.

- Подаете заявку на участие в торгах.

- Затем проходите проверку документов. Если все в порядке – получаете уведомление о допуске к аукциону.

- После можно предварительно посмотреть выбранную недвижимость, иногда это дают сделать очно, но чаще – в режиме онлайн.

- Если покупателей несколько, то участвуете в торгах на повышение стоимости.

Если вы предложили самую высокую цену и победили, то вы получите на электронную почту протокол о приоритетном праве на приобретение лота. После этого вы оплачиваете оставшуюся сумму для выкупа объекта недвижимости, и регистрируете в ней право собственности. Если же весь процесс проходил через посредника, то нужно будет сначала оплатить его процент от сделки, и затем уже заниматься регистрацией права собственности и снятием залога.

Таким образом редко получается купить именно жилую недвижимость в черте города, чаще всего на торгах бывает выгодно приобретать коммерческую или загородную недвижимость, а также транспортное средство. Не забывайте про риски – сложно оценить техническое состояние объекта на расстоянии, и оно может стать для вас «сюрпризом». Тем не менее, если вы готовы рискнуть, то есть реальная возможность неплохо сэкономить на покупке.

Частые вопросы

Это имущество, которое осталось в залоге у банка после того, как заемщик не исполнил свои обязательства по кредитному договору, и допустил значительную просрочку.

В чем выгода покупки залогового имущества?

Для банка недвижимость и транспорт не являются профильным активом, и они создают дополнительную нагрузку на его бюджет и баланс. Чтобы скорее избавиться от «балласта», банки выставляют залоговое имущество на продаже по более низкой цене, чем на рынке.

Сколько можно сэкономить при покупке?

В плане юридической чистоты сделки не стоит беспокоиться, а вот с предварительной проверкой объекта могут возникнуть сложности. Чаще всего покупатель приобретает «кота в мешке», максимум – предоставят несколько фото.

Где можно купить залоговое имущество?

Через сами банки, либо специальные онлайн-площадки, которые проводят торги на территории всей России. Во втором случае вам понадобится посредник (юрист или риелтор).

Квартира в залоге может отпугнуть покупателей – многим кажется, что такие покупки принесут больше проблем, чем пользы, однако это не так. О том, что нужно знать, совершая такую сделку, рассказали эксперты портала «Крыша».

Покупка квартиры – серьезный шаг. Ранее мы рассказывали о том, на что нужно обращать внимание при покупке собственного жилья. Теперь же речь пойдет о залоговых квартирах.

Многих покупателей отпугивают сделки с залоговым имуществом, но на деле они не отличаются от обычной покупки, хоть и имеют ряд специфических особенностей.

Опасно ли покупать залоговое жилье

Как отмечают эксперты, покупка квартиры в залоге ничуть не опаснее любой другой. Более того, такие сделки могут быть безопаснее – покупателю не нужно переживать за юридическую чистоту объекта, ведь банки досконально проверяют документы на квартиру.

То есть, как минимум, после покупки такой недвижимости не объявится «настоящий» владелец, который заявит о незаконности сделки.

Однако, помимо этого очевидного плюса, при покупке залогового жилья следует учитывать и другие нюансы.

Первое, что должен узнать покупатель – есть ли просрочка по ипотеке. Если ее нет, то это считается добровольной продажей. Такой вид сделок самый распространенный, и обычно во время заключения никаких проблем не возникает. Правда, продавец должен заранее получить согласие в банке.

При добровольной продаже существует два варианта развития:

- Покупатель погасит кредит в банке за продавца – он выплачивает долг, снимает обременение и заключает сделку. Однако есть риск того, что после выплаты долга хозяин жилья может отказаться от сделки. Чтобы такого не было, нужно заключить предварительный договор купли-продажи с указанием условий передачи жилья и расчета.

- Принять долг продавца – в этом случае покупатель должен написать заявление в банк о готовности принять обязательства по кредиту с переходом прав на залоговую недвижимость и стать залогодателем, а также подтвердить свою платежеспособность. Перевод долга возможен только с согласия банка.

Стоит отметить, что банки неохотно идут на второй вариант – им выгоднее, чтобы покупатель взял новую ипотеку.

Если есть просрочка по ипотеке

Если у хозяина залогового имущества есть просрочка по ипотеке 90 дней и более, то это уже является принудительной продажей. Существуют три вида процедур: внесудебная, судебная и банковская.

Каждая процедура строго регламентирована и имеет ряд особенностей.

При принудительной внесудебной реализации жилья проводятся торги. Перед ними банк обязан:

- зарегистрировать в ЦОНе уведомление о торгах, но не ранее чем через 30 дней с момента вручения или отправки уведомления о начале реализации объекта;

- опубликовать на своем сайте и в СМИ информацию о продаже залога, но не позднее чем за 10 дней до проведения торгов.

При судебной реализации аукцион проводится по решению суда. Для участия в нем покупатели обязаны подать заявку и оплатить гарантийный взнос в размере 5% от первоначальной стоимости имущества. Договор купли-продажи заключается после полной оплаты.

Банковская процедура по продаже производится, только если торги на аукционе признали несостоявшимися. После этого банк получает права на жилье и самостоятельно его продает.

Плюсы и минусы залогового жилья

Особых сложностей при покупке залогового жилья нет. У таких сделок есть и плюсы, и минусы. В частности, залоговая недвижимость иногда стоит дешевле. Это особенно актуально с текущими ценами на жилье в Казахстане. Также не стоит забывать и о юридической чистоте залоговых объектов.

Кроме того, продавцы, выставляя залоговое жилье на продажу, как правило, более сговорчивы и охотнее идут на сделку.

Из минусов стоит отметить тот факт, что все эти процедуры могут занять достаточно много времени. Еще при принудительной продаже покупателю нужно будет самостоятельно выселять из нее жильцов, а на это тоже потребуется время.

Поэтому, если вам срочно нужно жилье, то стоит взвесить все за и против и решить, стоит ли тратить драгоценное время на покупку залоговой квартиры.

Оригинал статьи: https://www.nur.kz/nurfin/banks/1983692-pokupka-zalogovoy-kvartiry-v-kazahstane-chto-nado-znat/

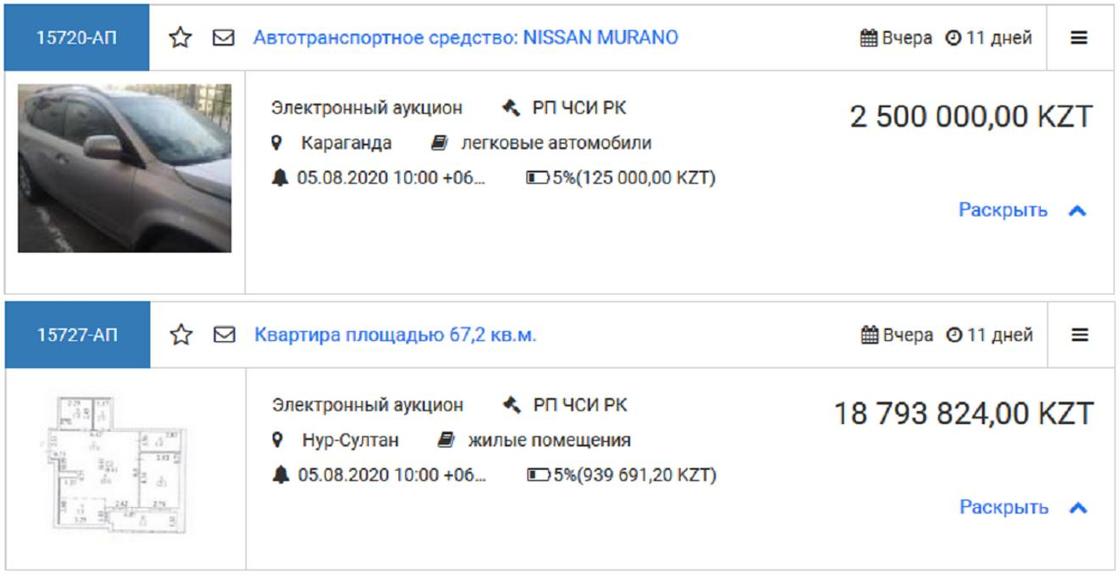

Как выгодно приобрести залоговое имущество онлайн в Казахстане

Судебные исполнители могут изымать имущество должников по решению суда. Далее это имущество продается на специальных аукционах. Журналисты Нурфин выяснили, что продается на этих торгах и как это купить.

Ответственность за нарушение условий кредитного договора подразумевает определенные последствия для всех сторон сделки. Даже сами банковские организации получают штрафы за нарушения своих обязательств.

В случае нарушений от заемщика, часто прибегают к таким видам наказаний, как пеня, штрафы и ограничение выезда за границу.

В особо тяжелых случаях прибегают к изъятию залогового имущества и даже к уголовной ответственности за долги. Изъятый залог далее реализуется на специальных торгах.

Онлайн-торги

Изъятое по решению суда имущество продается на специальной платформе – Автоматизированная информационная система органов исполнительного производства.

Среди продаваемых лотов можно найти движимое и недвижимое имущество:

- квартиры, жилые дома, офисные и складские помещения, земельные участки,

- легковые автомобили и спецтехнику.

Напомним, что ранее в Нурфин уже был опубликован материал о преимуществах и недостатках покупки залоговых авто в ломбардах и банках.

Как участвовать в торгах

После регистрации нужно выбрать интересующий лот через фильтр поиска. Узнав дату проведения торгов, нужно заранее зайти на платформу в установленный день.

Торги начинаются с фиксированной суммы. Ставки делаются опять же с помощью электронной цифровой подписи.

Каждый заинтересованный в покупке человек предлагает свою ставку с шагом повышения в три процента. То есть, это классический аукцион.

Но если в течение пяти минут не были предложены цены, то начальная ставка сокращается на три процента. И так каждые пять минут. То есть идут торги на понижение.

Дойти понижение цены может до 52% от первоначальной стоимости лота. При появлении предложения от клиента снова начинается торговля на повышение.

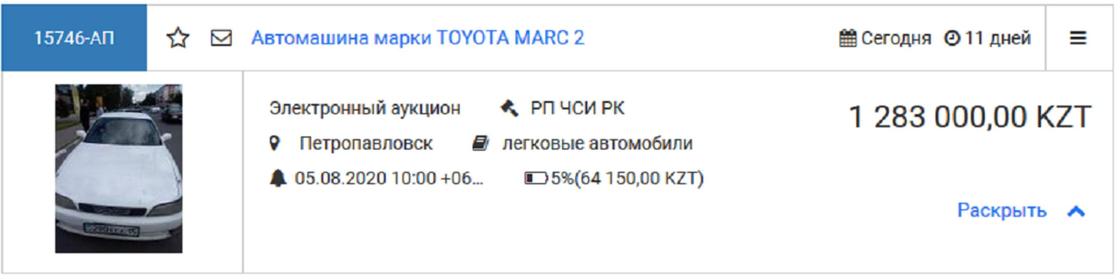

Пример торгов

Допустим, автомобиль за 1 283 000 тенге при понижении достиг 900 000 тенге. В этот момент участник аукциона предложил эту же цену.

Следующий желающий купить данный лот может предложить ставку на три процента выше – 927 000 тенге. Снова начинаются торги на повышение.

Побеждает участник, предложивший наибольшую цену, которую не повысили остальные в течение пяти минут.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1866384-kak-vygodno-priobresti-zalogovoe-imusestvo-onlajn-v-kazahstane/

Если должник не выполняет условия договора, то банк может изъять его имущество. При этом оно становится доступным для покупки третьими лицами. Журналисты Нурфин узнали, в чем заключаются особенности приобретения залогового жилья.

Собственность, которая используется как залог при кредитовании, может быть конфискована за серьезное нарушение договора о займе.

Процесс изъятия имущества осуществляется не сразу. Имеются определенные условия и факторы, приводящие к негативным последствиям.

Подобные квартиры и дома встречаются часто, и для всех желающих открывается возможность приобрести залоговое жилье или даже автомобиль.

Но у многих желающих может возникнуть вопрос: насколько это может быть выгодно и какие риски имеет покупка залогового жилья.

Преимущества залогового жилья

Основным преимуществом покупки квартиры в залоге является относительно низкая стоимость, в сравнении с рыночными ценами.

Но этот положительный фактор может зависеть от нескольких условий:

- вид аукциона – торги на повышение или понижение цены,

- количество желающих купить этот лот.

Но в целом есть возможность приобрести квартиру за относительно низкую цену. В этом кроется главное преимущество залогового жилья.

Вторым положительным моментом является предварительная проверка документов. Банк, перед тем как принять залог для выдачи займа, исследует объект и его правовой статус.

Если банк имеет хорошую репутацию, то и уверенность в прозрачности данных о недвижимости будет больше.

Недостатки и риски

К основным рискам в сделках по покупке изъятого имущества относится безопасность покупателя. Могут наступить случаи, когда купленное жилье снова окажется в руках старых владельцев.

Такое может случиться, если хозяева квартиры подадут иск о признании сделки по продаже жилья незаконной. На это могут иметься веские основания:

- если жилье продадут за меньшую сумму, чем долг заемщика;

- претензии на недвижимость со стороны совладельцев или других кредиторов.

В результате новый владелец дома лишится квартиры, потратит много времени и денежных средств на различные разбирательства.

Также может возникнуть вопрос об освобождении жилья. Новый владелец должен будет выселить прежних хозяев. Но сделать это можно только с помощью судебного постановления.

На это также будут потрачены средства. А в результате должник может оспорить решение.

Еще одним существенным недостатком покупки залогового жилья является отсутствие ипотеки. Данные лоты приобретаются за наличный расчет.

Как купить залоговое имущество

Чтобы купить квартиру или дом в залоге, можно воспользоваться специальным сервисом базы судебных исполнителей etp.adilet.gov.kz или аукционом самого банка.

Торги начинаются в указанный на сайте срок. Для участия обычно необходимо внести некоторую сумму гарантирования.

Эти деньги будут возвращены участнику, если тот ничего не выиграет на аукционе.

Также можно выкупить залоговое жилье напрямую у владельца. Для этого нужно максимально обезопасить себя в процессе сделки:

- составить договор задатка;

- фиксировать каждую передачу денег письменно, с подписанием сторон.

Для максимальной защиты своих интересов можно воспользоваться новым форматом сделки, который подразумевает использование эскроу-счета или депозита нотариуса.

Получай доход вместе с Альпари

Оригинал статьи: https://www.nur.kz/nurfin/personal/1878199-vygodno-li-pokupat-zalogovye-kvartiry-v-kazahstane/

Жилье

08 июл 2021, 12:08

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Рассказываем о том, сколько можно сэкономить на покупке залоговой недвижимости банков

Купить квартиру можно не только у частных лиц и застройщиков. Куда дешевле в сравнении с аналогичными рыночными предложениями реализуется недвижимость, по тем или иным причинам конфискованная у бывших собственников. На аукционах, публичных торгах и в базах залогового имущества выставляют не только квартиры. Иногда там продают загородные дома, садовые участки и коммерческую недвижимость. Вместе с юристами разбираем основные преимущества и недостатки покупки банковского конфиската.

К категории залоговой недвижимости банков относятся те объекты, которые приобретались с привлечением заемных средств. «Действует правило: если заемщик по ипотечному договору перестает выплачивать долг по кредиту, банк или иная кредитная организация вправе изъять и реализовать залоговую недвижимость», — говорит адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. Для справки: долг россиян по ипотеке достигает 5,9 трлн руб.

В соответствии со ст. 348 ГК РФ обращение взыскания на такое имущество допускается при нарушении сроков внесения платежей более трех раз в течение года, а также при условии, что сумма неисполненного обязательства составляет более 5% от размера стоимости заложенного имущества, объясняет юрисконсульт офиса «Таганское» департамента вторичного рынка «Инком-Недвижимость» Иван Лабека.

Среди предложений о продаже залоговой недвижимости есть действительно выгодные варианты. Купить такое жилье можно несколькими способами. При этом разные схемы приобретения отличаются неодинаковой степенью риска.

На аукционе банка

Залоговую недвижимость банки продают в основном на аукционах, считает управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. При такой схеме недвижимость продается с добровольного согласия должника — банк-кредитор договаривается о реализации заложенного имущества во внесудебном порядке. «Скорее всего, в ближайшие годы аукционы будут проводиться чаще, поскольку банкам так или иначе надо избавляться от такой недвижимости», — говорит Старинский.

Все участники аукциона вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. «При этом стоит отметить, что торги выигрывает лицо, предложившее наиболее высокую цену за продаваемую недвижимость. Начальную цену лота определяет независимый оценщик», — добавляет Александр Тарасов. При этом если стоимость оценки явно существенно ниже рыночной, это может свидетельствовать о рисках, связанных с продаваемой недвижимостью и организацией торгов, предупреждает адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

Приобрести имущество проблемных заемщиков со значительной скидкой по такой схеме вряд ли удастся. «Банки стараются реализовывать такую недвижимость по более или менее рыночной цене», — объясняет Евгений Корчаго. А в результате азартной борьбы стоимость объекта в ходе аукциона может запросто превысить среднерыночные показатели.

К тому же есть риск приобрести жилье с сюрпризом. В квартире могут быть прописаны бывшие собственники, дети или люди с инвалидностью, которых бывает невозможно снять с регистрационного учета. Таким образом, освобождение квартиры может растянуться на длительный срок. «Чтобы избежать подобной ситуации, перед покупкой залоговой квартиры целесообразно обратиться в регистрирующий орган и убедиться, что в квартире никто не прописан», — советует адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов.

На публичных торгах

Если заемщик не платит по кредиту и не готов продавать жилье добровольно, по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. «Реализация конфискованного банком за невыплату кредита имущества через публичные торги — более длительный и сложный способ. Они проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество», — рассказывает Александр Тарасов.

Как и в случае с аукционом, квартира достается тому, кто предложил лучшую цену. «Если торги не состоялись, то на повторных цена объекта может быть снижена на 15%. Но, безусловно, на наиболее востребованные объекты недвижимости немало претендентов для покупки, в связи с чем цена на них снижаться не будет. Реальный шанс выгодно приобрести недвижимое имущество на публичных торгах — постоянно отслеживать проводимые торги», — объясняет Маргарита Захарова.

Торги и договор купли-продажи могут признать недействительными — это один из ключевых рисков. Например, если организаторы или участники нарушат правила проведения торгов и тем самым повлияют на их результат. «Чтобы убедиться в том, что торги санкционированы, следует запросить у организаторов информацию о наличии судебного акта либо иных документов, подтверждающих возможность продажи имущества на торгах. Кроме того, необходимо изучить положение о порядке проведения торгов», — предупреждает старший юрист независимой юридической группы «Стрижак и Партнеры» Александр Лысяков.

В течение трех лет бывший владелец вправе оспорить решение о наложении взыскания. «Если суд удовлетворит жалобу бывшего собственника, добросовестный покупатель будет обязан вернуть залоговую недвижимость. А банк, в свою очередь, вернет ему потраченные деньги. Но это длительный и трудоемкий процесс. Если недвижимость была конфискована на основании решения суда — важно убедиться, что оно вступило в силу и его никто не оспаривает на момент сделки», — предостерегает Александр Тарасов из «АВТ Консалтинга».

На онлайн-витрине банка

Квартиры, которые не удалось реализовать в процессе торгов, банки размещают у себя на официальных сайтах. Задача банка — продать залоговое жилье в короткие сроки, чтобы покрыть долг и образовавшиеся убытки. «Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости. При этом банк гарантирует юридическую чистоту и прозрачность проведения сделки», — рассказали в пресс-службе банка ВТБ.

Однако если кредитная организация не может продать имущество по надлежащей цене, она всегда будет стремиться продать ее дешевле, считает Евгений Корчаго. «Недвижимость — это нецелевой актив банка, ему нечего с ней делать. Поэтому скидка может составлять до 50% в сумме, а иногда и больше. Могу привести свой пример. Квартира, которая приобреталась мною у банка, за последние полгода была не продана и трижды переоценена в сторону уменьшения», — делится он.

Многие банки для покупки жилья из залоговой базы предоставляют кредиты с более выгодной процентной ставкой. «Клиент может рассчитывать на льготные условия. Например, на льготную ставку по ипотеке или бесплатный аккредитив для расчетов», — комментирует директор департамента розничных продуктов МКБ Алексей Охорзин. «Оплатить покупку имущества покупатель может как за счет собственных средств, так и привлекая кредитные средства банка на специальных льготных условиях», — добавили в пресс-службе ВТБ.

Рисков для покупателя при такой схеме действительно очень мало, подтверждает руководитель коммерческой практики юридической компании BMS Law Firm Денис Фролов. «Но стоит учитывать, что покупатель сам должен изучить историю квартиры, так как банк не обязан сообщать ему обо всех нюансах», — предупреждает он.

Однако, как и в случае с торгами, посмотреть квартиру до покупки не получится. «Такую услугу не предоставляют ни банки, ни другие залогодержатели, ни судебные приставы-исполнители. Оценивать квартиру приходится лишь по внешним признакам. Можно посмотреть на состояние подъезда и дома. То есть узнать, когда он был построен или из какого материала сделан. Максимум — поговорить с соседями», — советует Иван Лабека.

Еще не конфискат: ипотечную квартиру можно купить напрямую у заемщика

Заемщик, который оказался в сложной финансовой ситуации, может самостоятельно продать свое жилье и на вырученные средства погасить остаток задолженности. «Залоговое имущество, пока оно не перестало быть частной собственностью и просто находится в залоге у банка, банками не продается. Такое имущество в случае дефолта заемщика продается самим заемщиком с согласия банка», — объясняет руководитель департамента по информационной политике АО «Российский аукционный дом» Алина Куберская.

Если должник не может или не хочет платить кредит, обе стороны заинтересованы погасить долг в кратчайший срок. «Происходит сделка купли-продажи между должником и покупателем, расчет между должником и банком и снятие обременения. В результате покупатель приобретает квартиру, банк получает деньги, а должник избавляется от долга», — рассказывает юрист адвокатского бюро «А2» Дени Мурдалов.

При таком варианте потенциальный покупатель получает большое преимущество — он может лично осмотреть квартиру или пригласить экспертов для оценки технического состояния жилья. Кроме того, есть хороший шанс получить скидку. «В данной ситуации заемщику необходимо как можно быстрее найти покупателя и получить денежные средства в счет оплаты своего долга перед банком, поэтому он готов пойти на существенное снижение цены», — считает Иван Лабека из «Инкома».

Перерегистрировать собственность по закону можно только после полного погашения долга. Только в этом случае банк снимет с имущества все обременения. А вот бывший должник тем временем может передумать продавать свою квартиру. В результате покупатель не сможет ни получить у банка уплаченные по договору деньги, ни принудить продавца оформить переход права собственности. Кроме того, нечестные заемщики иногда берут задатки сразу у нескольких заинтересованных лиц.

Самый простой способ обезопасить себя — заключить всестороннюю сделку между покупателем, продавцом и залогодержателем, уверен член совета при председателе Совета Федерации по взаимодействию с институтами гражданского общества Евгений Корчаго. «Погашение залога происходит одновременно с переходом права собственности. При этом денежные средства закладываются в банковскую ячейку, и доступ к ним получает уже не продавец, а залогодержатель. Если сумма от продажи квартиры больше, чем сумма по залогу, то денежные средства могут быть заложены в две ячейки. Этот способ действительно работает, нам нередко приходится сопровождать подобные сделки», — говорит он.

Цены и советы юристов

Покупка залоговой недвижимости привлекает своим ценником. Логика здесь простая — торговой площадке нужно продать объект, поэтому начальная цена недотягивает до рыночной, объясняет эксперт «Инком-Недвижимости» Иван Лабека. «А поскольку рядовой покупатель не ищет себе квартиру на сайтах электронных торговых площадок, в этом сегменте рынка ажиотажа среди покупателей нет, поэтому квартира продается часто по цене ненамного выше начальной», — добавляет он. «Если анализировать цены на залоговую недвижимость, то они ниже рыночных в среднем на 10–15%», — говорит Александр Тарасов.

«Практика показывает, что такие схемы покупки недвижимости могут быть интересны тем, кто ищет, например, квартиры в конкретном районе, определенного метража, а аналогичные предложения на рынке отсутствуют», — добавляет Александр Тарасов из компании «АВТ Консалтинг».

Риск купить проблемный объект среди залоговой недвижимости снижен. До заключения сделки кредитная организация самостоятельно проверяет предмет залога. Такое жилье должно котироваться на рынке и быть ликвидным на тот случай, если в будущем банку потребуется реализовывать его своими силами. «Риски покупателя такой недвижимости не больше, чем при обычной купле-продаже. Разница состоит только в большом объеме документов, которые требуется изучить перед совершением такой сделки», — рассказывает юрист Дени Мурдалов из «А2».

Эксперты рекомендуют покупателям залоговых квартир заранее запрашивать выписку из ЕГРН, техническую документацию, выписку из домовой книги, внимательно изучать отчет о независимой оценке недвижимости. «Потенциальному покупателю также необходимо ознакомиться с условиями соглашения о залоге и понять, обоснованно ли залогодержатель обратил взыскание, а также соответствует ли процедура реализации имущества условиям соглашения», — советует адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

зарабатывает на купле-продаже квартир с торгов

В 2019 году моя близкая родственница Татьяна начала зарабатывать на недвижимости с торгов.

Она приобретала квартиры, изъятые судом по банкротству или неуплате ипотеки, делала в них ремонт и продавала. Такой метод заработка оказался прибыльным: на торгах продают квартиры по цене в среднем на 30% ниже рыночной, затраты на ремонт обходились Татьяне максимум в 150 000 , а заработать на продаже получалось более миллиона.

Конечно, в купле-продаже квартир с торгов есть сложности. Придется подготовить много документов, процесс участия в торгах новичку может показаться запутанным, а еще иногда приходится иметь дело с жильцами, которые отказываются покидать квартиру и пакостят в ней перед уходом. В одной из таких проблемных квартир, которую купила Татьяна, позже жила и я. Мы вместе ходили в суд, договаривались с предыдущим жильцом и устраняли проблемы, оставленные им в квартире.

Для этой статьи я узнала у Татьяны, на каких площадках искать недвижимость, как участвовать в торгах, выселять проблемных должников и все усилия заработанных денег.

Что такое торги недвижимостью

Торги — это процедура, в процессе которой государство или банк продает имущество должников:

- того, кого признали банкротом;

- того, кто взял кредит под залог недвижимого имущества и не смог его погасить;

- не платил ипотеку.

Торги по продаже имущества банкротов. Если у человека долги от 500 000 и нет возможности их выплатить, его могут признать банкротом — по собственному заявлению или через суд по заявлению кредитора. В таком случае для погашения задолженности используют имущество банкрота — так на торги попадает его недвижимость.

Торги по банкротству организует финансовый управляющий должника, а арестованное имущество передает на продажу территориальное управление Росимущества.

На торги по продаже арестованного имущества попадает недвижимость людей, не плативших кредит, который взяли под залог недвижимого имущества, или ипотеку. По заявлению банка суд заводит дело об обращении взыскания на залоговое имущество.

По закону банк не может сразу взять квартиру в собственность, поэтому после судебного решения она уходит на торги.

Где и как проходят торги. Суд устанавливает цену, недвижимость размещают на электронной площадке для торгов — ее сокращенно называют ЭТП. Это специальные аккредитованные государством сайты, где публикуется информация о лотах и проходит процедура торгов: , и другие. Подробнее об ЭТП расскажу дальше в статье.

Процедура торгов и набор документов для участия одинаковы и в торгах по банкротству, и по арестованному имуществу. Различаться может только ЭТП и формат торгов. Я участвовала в торгах, проходивших в формате аукциона. В этом случае на недвижимость устанавливают начальную стоимость, покупатели делают ставки на повышение цены. Побеждает тот, кто предлагает наибольшую цену.

Бывает так, что на первых торгах на квартиру не находится покупатель — чаще всего такое происходит, потому что начальная цена была завышена. В этом случае организуют вторую процедуру торгов, на которых устанавливают цену на 15% ниже. Если и со вторых торгов квартира не продается, то в течение 30 дней по заявлению банка имущество передается ему в собственность — тогда сам банк продает квартиру.

Некоторые банки продают недвижимость на «Авито» или «Циане», другие организуют торги на собственных ЭТП. Банку нужно как можно быстрее покрыть убытки, поэтому он делает еще большую скидку. Например, у должника перед банком долг 1 500 000 , изначально на торги квартиру выставляли по цене 2 200 000 . После несостоявшихся торгов банк получает квартиру в собственность и продает ее за 1 800 000 .

Конечно, так квартиру гораздо выгоднее купить, чем на первоначальных торгах. Но у банков выбор квартир меньше, и объявления напрямую от банка встречаются гораздо реже.

Как я купила первую квартиру на торгах у банка

Я живу в Уфе и работаю юристом — консультирую людей по гражданским делам и участвую в судах в качестве представителя. В 2019 году у меня появились свободные деньги, которые я могла инвестировать. В тот момент я обратила внимание на торги недвижимостью. По специфике своей работы я знала, как недвижимость оказывается на торгах и с какими документами и законами придется иметь дело.

Первую квартиру, которую я впоследствии и купила, я увидела случайно на «Авито». Продавцом был указан сотрудник банка из отдела по работе с непрофильными активами. Меня не насторожило это объявление, поскольку я знала, что банки часто выкладывают объявления о продаже залогового имущества на «Авито».

Подробно о процессе покупки недвижимости на торгах расскажу дальше в статье, а здесь поделюсь опытом покупки первой квартиры на торгах у банка.

В 2019 году я купила двухкомнатную квартиру в спальном районе Уфы. Она попала на торги, так как за нее перестали выплачивать ипотеку. Начальная цена была 1 900 000 , я купила ее за 2 400 000 — по цене ниже рыночной на 30%.

Квартира была в ужасном состоянии — грязный ковролин, пожелтевшие грязные батареи, ржавая сантехника и обвалившаяся кафельная плитка. Я понимала, что недвижимость с долгами по ипотеке будет в хорошем состоянии, поэтому была готова ко всему.

За два месяца мы с мужем своими силами сделали в квартире косметический ремонт: поменяли окна и сантехнику, постелили ламинат, поклеили обои. Ремонт обошелся примерно в 150 000 . Через месяц нашелся покупатель, и я продала квартиру за 3 700 000 . С учетом затрат на ремонт я заработала на квартире 1 150 000 до вычета НДФЛ.

Процедура покупки квартиры, ремонт и ее последующая продажа прошли без стресса и особых усилий. Во всех юридических вопросах я подкована в силу своей профессиональной деятельности. А ремонт в квартире меня никогда не пугал — в собственном жилье я делала ремонт раза три точно.

Дальше я начала думать о том, как можно зарабатывать на купле-продаже квартир. Поскольку банки предлагают очень ограниченное количество недвижимости, я заинтересовалась процедурой торгов недвижимостью, не перешедшей в собственность банков.

За четыре года я купила пять квартир на торгах и заработала 4 000 000 . Далее в статье поделюсь своим опытом, ошибками и сложностями работы с квартирами должников.

Как правильно платить налоги, если покупаете квартиры на торгах

Размер налога на доход от продажи недвижимости зависит от того, как долго недвижимость была у вас в собственности.

Стандартный минимальный срок владения — пять лет, льготный — три года. Он применяется для жилья, которое получили в дар от близкого родственника, в наследство, по приватизации либо по договору ренты. Еще один случай, когда действует срок три года: жилье на день продажи было единственным.

Если вы продали квартиру ранее минимального срока владения, то доход от продажи облагается НДФЛ. Если срок истек, платить налог не надо, подавать декларацию — тоже.

При продаже недвижимости до завершения минимального срока владения доходом считаются 70% кадастровой стоимости объекта на 1 января года сделки. Если сумма по договору меньше, налоговая пересчитает НДФЛ «по кадастру».

Чтобы вывести налогообложения часть доходов, нередко в договоре цену делят на стоимость недвижимости и «компенсацию неотделимых улучшений». В последнюю включают расходы на ремонт, мебель и технику, если она остается.

Рассуждение такое: раз мне компенсируют затраты, то выгоды нет, следовательно, и доходов нет. Но это обывательское представление — глава 23 НК о НДФЛ ничего подобного не предусматривает. Так что стоимость неотделимых улучшений — тоже налогооблагаемый доход продавца квартиры. Причем из него ничего вычитать нельзя. Вот разбор Тинькофф Журнала для покупателя, но и о продавце там тоже есть.

Есть два законных способа уменьшить доход от продажи жилья, который облагается НДФЛ.

Вычесть расходы на приобретение объекта — сумму, уплаченную продавцу, проценты по ипотеке. А вот затраты на ремонт сюда не входят, кроме случая, когда приобреталась новостройка по ДДУ без отделки.

В ситуации из статьи за счет этого сумма, с которой нужно было заплатить НДФЛ, — 1 800 000 :

- 3 700 000 — сумма, за которую автор статьи продала квартиру;

- 1 900 000 — начальная стоимость квартиры на торгах;

- 3 700 000 − 1 900 000 = 1 800 000 .

Налог по ставке НДФЛ — 13%.

1 800 000 × 13% = 234 000 — размер НДФЛ, который нужно заплатить.

Применить вычет — миллион рублей. Он один для всех продаж в календарном году. Если реализовать две квартиры, вычет останется — миллион рублей, а не по миллиону для каждой.

База для НДФЛ в истории из статьи с учетом вычета — 2 700 000 , НДФЛ — 351 000 .

3 700 000 – 1 000 000 = 2 700 000 .

Подробно о каждом варианте можно прочитать в отдельной статье.

По итогам года продажи квартиры ранее минимального срока владения нужно сдать декларацию через личный кабинет налогоплательщика на сайте ФНС — до 30 апреля следующего года. Налог, получившийся в декларации, надо заплатить до 15 июля года, не дожидаясь уведомления из инспекции.

Если декларацию не сдать, налоговая посчитает НДФЛ сама. Возьмет 70% кадастровой стоимости недвижимости на 1 января года продажи, применит вычет в миллион рублей и умножит на 13%. После чего пришлет уведомление на уплату налога. В ситуации из статьи это выгодно, скорее всего, НДФЛ получится больше, чем налог с доходов за вычетом расходов по декларации.

Почему стоит зарегистрировать ИП

Поскольку квартиры — дорогая штука, дело может кончиться уголовным наказанием за незаконное предпринимательство, а это 300 000 штрафа или арест на срок до шести месяцев. А вот налоговых доначислений не будет при условии, что со всех сделок был уплачен НДФЛ.

Если человек зарабатывает на купле-продаже жилья и решил стать ИП, скорее всего, будет выгодна общая система налогообложения — ОСН. С ней будет возможность применить профессиональный вычет, то есть уменьшить доходы на коммерческие расходы. Причем в этом случае последними будут и затраты на ремонт квартир.

ИП на ОСН платят НДС, но продажа жилья этим налогом не облагается — подп. 22 п. 3 ст. 149 НК РФ. Однако ежеквартально подавать электронную декларацию по этому налогу все равно придется.

Есть еще УСН «Доходы минус расходы», но там выше ставка — 15% вместо 13% НДФЛ, который платят ИП на ОСН. Однако у регионов есть право снижать ставку налога при УСН для всех упрощенцев или некоторых категорий. Проверить, такая в вашем регионе, можно на сайте ФНС. После перехода по ссылке надо промотать страницу до раздела «Информация ниже зависит от вашего региона».

Если пониженная ставка действует, УСН будет выгоднее ОСН, в том числе за счет того, что не придется сдавать декларацию по НДС: упрощенцы не платят этот налог.