Ипотека Россельхозбанка на покупку земельного участка представлена несколькими программами. Разберем их подробно далее, а также поговорим о требованиях к самой недвижимости.

- Условия кредитования

- Какие требования предъявляют к земле

- Что банк возьмет в залог

- Порядок оформления

- Надо ли повторно обращаться за ипотекой, если решили построить дом

- Условия ипотеки на приобретения дома

- Требования к жилью

- Документы на приобретаемую недвижимость

- Порядок сделки по ипотеке на покупку дома

- Кредит и ипотека на земельный участок в Россельхозбанке

- «Ипотечное жилищное кредитование»

- Другие банковские продукты

- Ипотека или кредит на земельный участок — что лучше

- Порядок оформления ипотеки

- Способы погашения задолженности

- Преимущества и недостатки

- Общая информация про сельскую ипотеку от Россельхозбанка

- Срок действия программы

- Список населенных пунктов

- Цели, на которые можно воспользоваться льготой

- Условия получения и процентные ставки по ипотечному кредиту в РСХБ

- Основные требования банка

- На дом в сельской местности

- Для подачи заявки в банк

- Нюансы погашения сельскохозяйственного кредита

- Возможность рефинансирования для клиентов банка

- Отрицательные стороны программы для покупки недвижимости в селе

- Лучшие предложения по ипотеке в России

- Оформить ипотеку на покупку или строительство дачи в Россельхозбанке

- Как получить ипотеку банка?

Условия кредитования

Оформляют ссуду на следующих условиях:

Максимально допустимая сумма зависит от региона, где расположен участок. Ограничение в 5 млн. рублей действует для Ленинградской области и Дальнего Востока. Сумму до 3 млн. рублей смогут получить заемщики, желающие приобрести недвижимость в остальных регионах страны.

Отдельные требования предъявляют к получателю кредита:

Допускается привлечение солидарных заемщиков по ссуде — не более 3х. Также возможно частичное или полное досрочное погашение. Комиссию за него не возьмут. И далеко не каждый участок разрешается приобретать по данной программе. Так, не получится оформить ипотеку на земельные участки, расположенные во внутригородских муниципальных образованиях гг. Москвы и Санкт-Петербурга, а также муниципальных образованиях и городских округах Московской области.

Программа Дом мечты предусматривает кредитование на следующих условиях:

Процентная ставка будет зависеть от суммы ипотеки, а также социального статуса клиента. На минимальное значение могут рассчитывать зарплатные/надежные клиента банка, которые намерены взять заем на сумму 7 млн. рублей и выше. Также сниженная годовая ставка доступна работникам бюджетной сферы — 10,40% — 10,90%.

Важно! При отказе от личного страхования к процентной ставке прибавят еще 1 п.п..

Требования к заемщику аналогичны предыдущей программе, за исключением возраста. Банк готов кредитовать клиентов до 75 летнего возраста при наличии созаемщика. И если к моменту, когда основному заемщику исполнится 65, пройдет половина срока ипотеки.

По основной программе Ипотека можно приобрести земельный участок на условиях, описанных ниже:

Важно! Если доля доходов от ведения личного подсобного хозяйства в общем объеме доходов составляет до 25% – первоначальный взнос должен быть не менее 25%.

Процентные ставки варьируются в зависимости от размера первого взноса и суммы ипотечного кредита. Также предусмотрены сниженные проценты для зарплатников и работников бюджетной сферы.

Какие требования предъявляют к земле

Если на земле расположены объекты недвижимости, на них должны быть соответствующие документы. Надел тоже должен быть грамотно оформлен.

Что банк возьмет в залог

В качестве залога по ипотеке на земельный участок в Россельхозбанке выступает сам участок. Однако он должен соответствовать требованиям, предъявляемым к подобным землям при выдаче ссуды (соответствие категории и вида использования назначению кредита). Перед передачей надела в залог, нужно в обязательном порядке провести оценочную процедуру, представив результаты в банк.

Порядок оформления

Получить ссуду можно только в течение 30 дней с момента одобрения заявки по кредиту. Пропустили этот срок – придется обращаться повторно.

Предоставляется кредит единовременным платежом и в полном объеме на счёт клиента.

Надо ли повторно обращаться за ипотекой, если решили построить дом

При получении средств на приобретение земельного участка, по некоторым кредитным программам банка нужно указывать целевое назначение кредита. Если в данном случае упомянуть только участок, то средства могут быть потрачены лишь на его покупку. Если же цель ссуды – получение земли с последующим строительством объекта, то повторно за получением займа обращаться не нужно.

По упомянутым программам вы сможете оформить в Россельхозбанке ипотеку на землю и возведение дома. Но по истечении определенного срока придется подтверждать целевое использование средств (что началась стройка и получен надел). Другие кредитные продукты предусматривают либо получение денег на участок, либо на строительство или покупку недвижимости. Следует также учитывать вид использования и категорию земли. Согласно этим показателям должно быть разрешено строительство жилого дома (ИЖС).

(Пока оценок нет)

Поделитесь в социальных сетях

Ипотека Россельхозбанка на покупку дома с земельным участком или без земли – востребованная программа. Далеко не каждый банк готов предоставить аналогичный кредит. Данный вариант займа не очень распространен, потому что объект недвижимости недостаточно ликвиден, в связи с чем у кредитора возникают повышенные риски. К тому же, ипотека Россельхозбанка на дом имеет существенные особенности, о которых нужно знать перед оформлением заявки.

Условия ипотеки на приобретения дома

Если вы желаете приобрести жилье в деревне или селе, ипотека на сельский дом в Россельхозбанке по льготной ставке от 2,7% до 3% годовых будет оптимальным решением. Остальные проценты банку платит государство, заемщик почти не переплачивает.

Ипотека на дом с земельным участком в Россельхозбанке может выплачиваться по аннуитетной или дифференцированной схеме. В первом случае размер ежемесячного платежа всегда одинаков, во втором – идет на уменьшение. Для заемщика дифференцированные выплаты выгодны за счет меньшей переплаты.

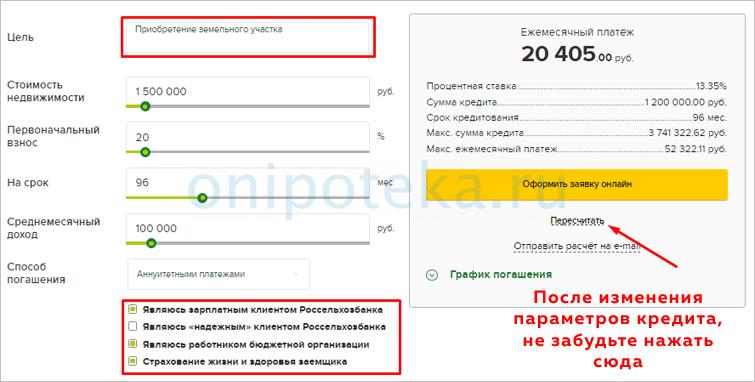

Рассчитать ежемесячный платеж и сумму процентов поможет калькулятор ипотеки на дом в Россельхозбанке. Для каждой программы используется сервис, расположенный на странице с ее описанием. Нужно указать цель кредитования, стоимость недвижимости, размер первого взноса, срок и способ погашения, свой доход. Калькулятор сделает предварительный расчет и сформирует график выплат, после чего можно сразу подать заявку на рассмотрение банка.

Требования к жилью

Можно взять ипотеку на покупку дома в Россельхозбанке или на его строительство. При этом заемщик может пока не иметь в собственности участка. В этом случае целью займа станет приобретение земли и возведение на ней жилого или нежилого (по программе Садовод) дома. В том числе клиент вправе купить в кредит незавершенное строительство и достроить жилье за счет банковских средств.

Таким образом, условия ипотеки Россельхозбанка на дом предполагают следующее целевое назначение:

Обратите внимание, что в Россельхозбанке ипотека на покупку дома не может быть выдана на приобретение доли в жилплощади.

В Россельхозбанке ипотека на покупку частного дома выдается под залог приобретаемой или имеющейся недвижимости. Требования к обеспечению будут одинаковыми в том и другом случае. Залоговый объект должен быть оформлен в собственность, не иметь ограничений в использовании (залог по другому обязательству, арест, правопритязания третьих лиц, аренда, близость нефтепроводов, линий электропередач и т.д.). Дом не должен находиться в аварийном состоянии и быть под угрозой разрушения.

Связанный земельный участок необходимо размежевать и получить на него все требуемые законом документы. В некоторых случаях практикуется ипотека на приобретение дома на арендной земле, если договор с муниципалитетом бессрочный. В иных случаях участок должен находиться в собственности продавца. За исключением покупки выделенной квартиры в таун-хаусе, которая по сути является частью жилого дома.

Документы на приобретаемую недвижимость

Если берется ипотека на недостроенный частный дом в Россельхозбанке или заемщик будет сам возводить его с нуля, потребуются договор подряда, смета и разрешение на строительство. Сумма кредита определяется, исходя из сметной стоимости будущего залога.

Оценочный отчет составляется на приобретаемый объект недвижимости. Расходы по его оформлению несет заемщик, обычно оценка обходится в 5-12 тысяч рублей. Стоимость зависит от удаленности расположения дома, площади и других параметров.

Порядок сделки по ипотеке на покупку дома

Оформление ипотеки Россельхозбанка на дом в селе происходит стандартным образом. Даже если клиент приобретает жилье по программе государственной поддержки под льготную ставку. Разберем пошагово, как происходит ипотечная сделка:

При покупке дома по ипотеке Россельхозбанка возможно использование в качестве первого взноса материнского капитала и жилищных субсидий.

Участок в ипотеку в Россельхозбанке можно оформить по программам для садоводов, жителей сельскохозяйственных территорий, жилищного кредитования и т.д. Для заключения соглашения с финансовой организацией потребуется подобрать земельный надел, соответствующий требованиям банка, предоставить подтверждение стабильного дохода.

Кредит и ипотека на земельный участок в Россельхозбанке

Банк предлагает различные варианты программ.

Заем на покупку участка возможен по следующим кредитным продуктам Россельхозбанка:

В разных программах отличаются годовые ставки, требования к наделу, клиентам, характеристикам планируемой постройки (капитальное здание либо дачный коттедж) и т.д.

Приобрести участок можно по программе Россельхозбанка «Садовод» с годовой ставкой 11,25%. Заем предоставляется на срок до 5 лет. Необходимо подтвердить целевое использование средств. В перечне причин кредитования покупка участка и возведение жилого дома, строительство дачного коттеджа, оформление в собственность дачного участка с капитальным зданием, хозяйственными постройками и т.д.

Программа действует только в руб. Минимальный размер заемных средств – 30 тыс. руб., максимальный – 1,5 млн руб. Разрешено поручительство до 3 физлиц. Льготный период по выплате основной задолженности и процентов не предоставляется, комиссионная плата за выдачу кредита не взимается.

Заявку рассматривают до 10 рабочих дней при подаче заявления на получение заемных средств на строительство жилья на участке. После получения положительного решения от банка оформить кредит можно в течение 1 календарного месяца. Погашается заем ежемесячными аннуитетными платежами. Обязательно страхование приобретаемого участка.

«Ипотечное жилищное кредитование»

.jpg)

Использовать предложение можно для приобретения жилья.

По программе доступна покупка загородного капитального дома, городских апартаментов, квартиры, надела под жилищное строительство. Преимуществом является отсутствие комиссионных надбавок по кредиту. Клиент может выбрать оптимальную схему погашения займа (дифференцированную либо аннуитетными платежами). Разрешена выплата долга досрочно без штрафов и пересчета годовых процентов.

Молодые семьи могут рассчитывать на получение льготных условий по договору. Доступно использование для закрытия кредита средств материнского капитала. Заем предоставляется только в руб. Минимальная сумма ипотеки составляет 100 тыс. руб., максимальная – 60 тыс. руб. Выплаты разрешено оформлять на срок до 30 лет. В качестве первоначального взноса потребуется не меньше 15% общей суммы займа.

Обязательно страхование залогового имущества на полный срок кредитования. В качестве созаемщиков можно привлечь не больше 3 человек, в т. ч. не состоящих в родственных отношениях с клиентом.

Заявку и пакет документов рассматривают в течение 5 рабочих дней. Кредит предоставляют единовременной выплатой по договору. Ипотечное кредитование оформляется гражданам не младше 21 года и не старше 65 лет. Обязательно наличие гражданства РФ, стажа работы на текущем месте от 6 месяцев. Клиенты, участвующие в зарплатной программе, могут подтвердить от 3 месяцев трудоустройства.

Другие банковские продукты

Дополнительным вариантом оформления в собственность земельного надела является программа «Сельская ипотека». Условия кредитования предусматривают покупку участка для постройки жилого дома. Размер первоначального взноса составляет не менее 10%. Выплаты можно рассчитать на период до 25 лет. Годовая ставка – от 2,7%. Решение по заявке принимается банком в течение рабочей недели.

Программа предусматривает использование в определенное время.

В качестве залога принимают покупаемый надел под застройку. Размер кредита составляет от 100 тыс. руб. до 5 млн руб. «Сельская ипотека» является сезонным предложением. Перед подачей заявки специалисты рекомендуют ознакомиться с обновленными предложениями и условиями программ. Обязательным требованием является страхование имущества в залоге на весь период кредитования. Доступно привлечение созаемщиков (не больше 3 человек).

Для приобретения надела можно оформить «Кредит на любые цели» в Россельхозбанке. Размер заемных средств составляет до 5 млн руб. Выплаты можно распределить на 5–7 лет. Годовая ставка составляет от 6,9%. Кредит предоставляют только в руб.

За выдачу средств комиссия не взимается. Материального обеспечения для оформления не требуется. Сотрудники банка рассматривают заявку в срок до 3 дней. После положительного решения получить заемные средства можно в течение 30 рабочих дней. Не допускается использование льготного периода по выплате основного кредита. Погашается заем аннуитетными либо дифференцированными выплатами.

Размер годовых процентов отличается в зависимости от целей кредитования, суммы, продолжительности выплат, размера первоначального взноса, условий программы и т.д. Варианты льготной ипотеки предлагаются банком с процентной ставкой от 3–4%.

Стандартные варианты банковских продуктов предоставляются под процент в пределах 9–14%. Перед подписанием договора проводятся расчеты ставок. Возможны надбавки +1,00% при отказе заемщика, созаемщиков от страхования жизни и здоровья на полный срок действия договора.

Определить итоговую сумму кредита на приобретение участка земли, рассчитать размер ежемесячных выплат, дополнительных комиссий можно, воспользовавшись калькулятором онлайн. Услуга доступна на официальном портале банка. В электронную форму вводят период кредитования, годовую ставку, общую сумму требуемых средств, планируемый первоначальный взнос и т.д.

Для каждого вида кредитования программа производит индивидуальный подсчет.

Преимуществом является возможность определить переплату, подобрать оптимальный срок запроса заемных средств.

С помощью калькулятора можно распланировать график платежей. Доступен расчет переводов в аннуитетной и дифференцированной схемах.

Ипотека или кредит на земельный участок — что лучше

При выборе варианта получения заемных средств специалисты рекомендуют учитывать необходимую сумму, размер первоначального взноса. По программе «Садовод» заем ограничен 1,5 млн руб. Размер ипотечных средств больше и может достигать 2 млн руб.

Период выплаты по ипотеке составляет до 30 лет. Программа «Садовод» рассчитана на срок до 3 лет. Годовая ставка по ипотечному продукту составляет от 12,9%, процент при выдаче кредита выше и достигает 19%.

Определить выгодную программу с учетом планируемого к покупке участка, наличия накоплений у заемщика можно на консультации специалистов отделения банка. Ипотека на приобретение участка может быть целевой под залог земельного надела. В данном случае банком будут выбраны наделы с высокой ликвидностью. Ипотека предоставляется для покупки участков сельхозназначения, для садоводческих целей.

Банковская организация требует соблюдения требований к клиентам (возраст, уровень дохода, наличие залоговой недвижимости, страхования). Оцениваются характеристики покупаемой земли (уровень ликвидности, экологическое состояние территории, наличие поблизости коммуникаций, предприятий торговли и т.д.).

Стандартные требования банка к заемщику при оформлении кредита/ипотеки на участок:

При расчете предоставляемой суммы кредита или ипотеки потребуется подтверждение уровня прибыли заказчика:

Для оформления займа понадобится отчет о финансовом состоянии.

Требования к состоянию приобретаемого в ипотеку участка под строительство жилой недвижимости:

Список необходимых бумаг:

Порядок оформления ипотеки

.jpg)

На сайте банка возможна онлайн запись на консультацию.

Правила оформления соглашения, пакет документов по разным ипотечным и кредитным программам отличаются.

Стандартно процедура включает следующие этапы:

Оформить заявку можно онлайн на официальном сайте , через мобильное приложение (для клиентов банка) либо в региональном офисе компании. В электронную форму вносят следующие данные:

По многим ипотечным программам обязательным условием является страхование имущества в залоге от рисков повреждения, утраты в результате:

В банке открыто подразделение «РСХБ-Страхование», сотрудники которого оперативно рассматривают заявку клиентов. Объем покрытия рассчитывается в индивидуальном порядке.

Способы погашения задолженности

.jpg)

Оплатить кредит можно любым удобным способом.

Погашать заем необходимо согласно утвержденному графику платежей. Переводы выполняют следующими способами:

В качестве дополнительных вариантов погашения задолженности используются:

Переводы в «Личном кабинете» выполняют без комиссионных отчислений. При использовании других вариантов погашения долга может сниматься соответствующий процент. Специалисты советуют предварительно уточнить размер комиссии за переводы по телефону горячей линии либо через сайт банковской организации. Межбанковские перечисления могут проводиться с небольшими задержками, поэтому погашение выполняют раньше даты в графике выплат.

https://youtube.com/watch?v=tz7UJOb2wmM%3Ffeature%3Doembed%26enablejsapi%3D1

Преимущества и недостатки

В списке преимуществ приобретения участка в ипотеку либо кредит в Россельхозбанке:

В перечне недостатков предложений Россельхозбанка:

При выборе банковского продукта и оформлении кредита специалисты рекомендуют учитывать следующие нюансы:

Елена, 40 лет, Краснодар:

.png)

Оформила в Россельхозбанке ипотеку на покупку участка под постройку капитального дома. Понравилась невысокая годовая ставка, льготные условия и возможность выплатить долг за небольшой срок.

Олег, 30 лет, Красногорск:

.png)

Приобрел надел под возведение капитального загородного дома по программе «Садовод». Понравилось банковское предложение из-за небольшого срока выплаты задолженности, доступного годового процента.

Специальная программа Россельхозбанка «Сельская ипотека» действует с января 2020 года. Ссуду предоставляют с применением сниженных ставок, чтобы создать благоприятные условия для переезда жителей в сельскую местность и уменьшить привлекательность миграции в крупные города.

Общая информация про сельскую ипотеку от Россельхозбанка

Программа от Россельхозбанка «Сельская ипотека» со сниженными ставками.

Компенсация дохода кредитора предусмотрена из федерального бюджета. Поэтому государством утверждены основные правила программы. Банк вправе корректировать отдельные действия только в рамках действующего законодательства.

Воспользоваться льготами без ошибок можно после изучения важных деталей. Рекомендуется обратить внимание на ограничения по регионам и целевому использованию займа.

Действующие нормативы установлены специальным Постановлением Правительства РФ от 30.11.2019 № 1567. Предоставление государственных субсидий организовано с целью выполнения контрольных показателей проекта комплексного развития соответствующих территорий.

Из приведенных положений можно сделать вывод об ограниченной общей сумме займов. Если лимит исчерпан досрочно, продление финансирования утверждается отдельным постановлением. Кроме региона, заемщику надо проверить соответствие объекта недвижимости установленным критериям.

Срок действия программы

Компенсация предусмотрена для договоров, которые заключены не ранее 2020 г. На реализацию плана в федеральном бюджете предусмотрены средства до 2,3 трлн руб. Программа действует по 2025 г. включительно.

https://youtube.com/watch?v=7aUA6HpOlBI%3Ffeature%3Doembed%26enablejsapi%3D1

Список населенных пунктов

Приобрести недвижимость с применением этой ипотеки можно на всей территории России за исключением Москвы и Санкт-Петербурга, муниципальных образований (МО).

Перечень поселений утверждают органы исполнительной власти соответствующего субъекта РФ. В категорию подходящих включают города с численностью зарегистрированных постоянных жителей не более 30 000 человек.

Цели, на которые можно воспользоваться льготой

Ипотеку на льготных условиях предоставляют для покупки у частного собственника (компании, ИП) жилой недвижимости. Дом приобретают совместно с земельным участком.

Допустимо применение договора купли-продажи (ДКП) либо договора участия в долевом строительстве (ДДУ). Нельзя заключить аналогичную сделку с инвестиционным фондом или его управляющей компанией.

Разрешено финансирование строительства жилья (завершения начатых работ) на собственном земельном участке. В этом случае оплачиваются услуги подрядчика.

Договорные отношения можно оформить с ИП либо ЮЛ. Допустима покупка земли на соответствующей правилам территории с последующим возведением объекта недвижимости. Для рассматриваемых ситуаций срок завершения строительных работ ограничен — не более 24 месяцев от даты получения ссуды.

Базовые условия ипотеки закреплены нормами законодательства. Поэтому исключены существенные изменения условий по причине коррекции коммерческих интересов отдельного банка.

Также надо отметить следующие особенности:

Кредит по программе предоставляют на вторичное жилье и новостройку. Заемщику необязательно проживать (работать) в деревне. Достаточным условием является размещение объекта недвижимости в сельской местности.

Условия сельской ипотеки.

Условия получения и процентные ставки по ипотечному кредиту в РСХБ

Банк предоставляет ссуду с первоначальным взносом от 10% на срок от 1 до 300 месяцев. Минимальная сумма — 100 000 руб.

Максимальный уровень по этому параметру зависит от места расположения объекта:

Как и в других ипотечных программах, здесь применяется правило передачи недвижимости в залог кредитору до полного погашения задолженности. В процессе оформления соответствующие правовые изменения фиксируют в базе данных Росреестра.

Чтобы исключить риски, сопряженные с уменьшением ценности (потерей) имущества, применяют страхование недвижимости на весь срок действия договора.

Супруг обязательно привлекается в качестве созаемщика. Исключение делают при наличии брачного договора. Особое распределение прав на совместно нажитую собственность можно определить специальным соглашением.

Этот документ заверяют в нотариальной конторе. Общее количество созаемщиков (родственников и других частных лиц) — не более 3 человек. По действующим корпоративным стандартам, срок рассмотрения заявки не превышает 5 дней.

Минимальную процентную ставку 2,7% устанавливают при наличии личной страховки. Если заемщик отказывается приобрести полис, тариф увеличивается до 3% годовых.

Министерство сельского хозяйства может отказать в предоставлении субсидий при недостатке бюджетных средств. В подобной ситуации годовой процент увеличивается на действующую ключевую ставку ЦБ РФ.

Переход на повышенный тариф (11,5%) применяют, если заемщик потратил полученные средства не по целевому назначению. Аналогичным образом кредитор изменяет условия при грубом нарушении временного графика платежей.

Такой ситуацией является просрочка:

После выполнения обязательств для расчетов действует исходная ставка по договору.

Основные требования банка

На стадии первичной проверки рекомендуется уточнить соответствие потенциального кредитора (объекта недвижимости) действующим правилам банка. Такой подход предотвратит лишние затраты времени при одобрении заявки на получение ссуды.

Ипотеку предоставляют гражданам РФ при наличии постоянной (временной) регистрации места жительства. Стандартные ограничения, от 21 года до 65 лет, действуют при возврате денег полностью до исполнения максимального возраста в указанном интервале.

Допустимо расширение верхней границы до 75 лет, если одновременно выполнены следующие условия:

Требования к рабочему стажу приведены в сводной таблице:

Если заявитель ведет личное подсобное хозяйство, выписку берут из похозяйственной книги. Такую справку можно получить в местном муниципалитете.

Необходимо подтверждение соответствующей деятельности на протяжении не менее 12 месяцев.

Надежность обеспечения не исключает дополнительной проверки заемщика. Необходимо подтвердить уровень официальных доходов, который позволяет своевременно погашать задолженность.

Сотрудник банка проверяет кредитную нагрузку, историю предыдущего выполнения аналогичных обязательств. В качестве подтверждения финансовой состоятельности можно предоставить сведения об арендных платежах, депозите, других официальных источниках регулярных поступлений.

.jpg)

Бланк справки о доходах.

Кроме расположения объекта, проверяют отсутствие обременений по выписке из базы данных Росреестра. Необходимо соответствие конфигурации помещений и других технических параметров информации по кадастровому учету. Крупные изменения должны быть зарегистрированы по действующим правилам.

Ипотечный кредит не выдают в следующих ситуациях:

При покупке на вторичном рынке выселение несовершеннолетнего ребенка выполняется только по согласованию с органами опеки и попечительства. Банк вправе требовать решения этого вопроса до выдачи кредита.

До погашения долга и устранения залогового обременения не разрешено изменение прав собственности. Новый владелец может сдавать жилье в аренду, выполнять косметический ремонт. Однако крупную реконструкцию придется согласовывать с банком.

Залогодержатель вправе проверять действительное состояние имущества в период действия ипотечного договора. Чрезмерная удаленность объекта от регионального отделения банка также может быть причиной отказа.

Для получения объективной информации о рыночной стоимости объекта выполняется профессиональная оценка. Частного эксперта (профильную организацию) выбирают по согласованию с банком. Подготовленный документ действителен 6 месяцев с даты проставления удостоверяющей подписи исполнителя.

В постановлении правительства отсутствуют дополнительные требования (кроме территориального соответствия) к земельному участку. Однако кредитор самостоятельно устанавливает правила соответствия объекта залоговым требованиям. Как и при покупке жилой недвижимости, в данном случае надо сделать экспертную оценку для проверки ликвидности имущества.

Покупка земли для последующей постройки дома в ипотеку.

Подходящая подрядная организация должна соответствовать следующим требованиям (часть списка):

Кроме того, на дату проверки компания не должна находиться в стадии ликвидации (реорганизации).

Полный перечень проверяемых позиций опубликован в тематическом разделе сайта РСХБ.

При покупке готового к заселению объекта недвижимости проверяют наличие у продавца прав распоряжения соответствующей собственностью.

Частное лицо предоставляет ДКП, приватизационный договор либо иной подтверждающий документ.

Отсутствие обременений и соответствие технических параметров контролируют по выписке из Росреестра. Независимой оценкой устанавливают рыночную стоимость. Дополнительные требования уточняют с учетом особенностей предмета кредитования.

Справкой из регионального подразделения МВД подтверждают количество (возраст) прописанных жильцов. Необходимо предоставить письменное согласие супруга (других собственников, органов опеки) на сделку по продаже.

На дом в сельской местности

Кроме перечисленных документов, в банк передают информацию о правах собственности на земельный участок либо о долгосрочной аренде. Дом должен соответствовать требованиям к объекту, предназначенному для круглогодичного проживания.

При оформлении покупки по договору долевого участия в строительстве в банк передают:

При строительстве дома, кроме правоустанавливающих документов на земельный участок (договора аренды), надо предоставить для проверки:

Следует помнить о необходимости ввода здания в эксплуатацию не позднее чем через 24 месяца после получения займа.

Помимо договора купли-продажи либо другой схемы передачи прав собственности, допустимо применение долгосрочной аренды. Вместе с этими документами надо подготовить выписку с планом из Росреестра.

Для подачи заявки в банк

Перечень документов, которые надо предоставить для одобрения ипотеки, следующий:

Дополнительно передают рассмотренные выше документы по объекту кредитования.

.jpg)

Заявка на получение сельской ипотеки.

Для получения займа на вторичное жилье (квартиру) действуют по следующему алгоритму:

Для расчета наличными можно использовать стандартную схему с депозитарной ячейкой. Продавец получает доступ в хранилище после предоставления сотруднику банка паспорта и выписки Росреестра.

Банк предоставляет ссуду до 85% от результата экспертной оценки рыночной стоимости. Кроме этой суммы, в расчет добавляют первоначальный взнос (минимум 10%).

Также надо учесть дополнительные затраты:

Регистрация прав нового собственника в Росреестре стоит 2000 руб. Некоторые расходы стороны сделки купли-продажи могут разделить в произвольных пропорциях. Соответствующие обязанности указывают в тексте ДКП.

Нюансы погашения сельскохозяйственного кредита

Для предварительной проверки финансового плана можно воспользоваться специальным калькулятором на сайте РСХБ.

В таблице представлен пример со следующими исходными условиями:

Ежемесячный платеж, руб.:

Разрешено досрочное (частичное, полное) погашение задолженности без штрафных санкций и комиссионных вознаграждений. Соответствующее заявление составляют по стандартной форме.

Расчет выполняется в дату очередного платежа по утвержденному временному графику. Допустимо применение средств материнского капитала.

Пример заявления на досрочное погашение кредита.

Возможность рефинансирования для клиентов банка

РСХБ предлагает программу перекредитования со следующими условиями:

Максимальный размер ссуды в процентах от рыночной стоимости зависит от вида недвижимости:

- дом с участком — 75;

- таунхаус — 80;

- квартира — 80.

В сводной таблице приведены ставки при получении займа на сумму (до/от) 3 млн руб.:

Тариф увеличивается на 1% при отказе от комплексного личного страхования либо при нарушении графика платежей по соответствующему полису.

https://youtube.com/watch?v=LdJHqyAgI4I%3Ffeature%3Doembed%26enablejsapi%3D1

Отрицательные стороны программы для покупки недвижимости в селе

Вместо сельской ипотеки можно использовать другие способы финансирования для приобретения жилья.

Многодетным семьям, например, предоставляют поддержку без выполнения требований по расположению объекта.

Для объективности обзора следует перечислить другие недостатки (ограничения) данной программы:

Базовая процентная ставка увеличивается, если заемщик отказывается страховать жизнь (в трудоспособном состоянии). Аналогичные условия действуют и при оформлении других кредитных продуктов, поэтому данный недостаток нельзя назвать исключением из стандартных правил.

https://youtube.com/watch?v=KYnbdhlyTMo%3Ffeature%3Doembed%26enablejsapi%3D1

В 2023 году Россельхозбанк предлагает лояльные условия по ипотеке на участок. Актуальные предложения размещены на данной странице финансового портала, заемщик может выбрать среди 3 вариантов. Доступны ипотечные кредиты по годовой ставке от 0.10% в пределах лимита в 6000000 рублей. Оформить договор легко на основании паспорта, а для завершения сделки нужно посетить отделение.

до 55 дней

до 1 000 000

Бесплатно подберем кредит с высокой вероятностью одобрения

Заполните анкету и узнайте какие банки и на каких условиях одобрят

вам кредит.

Подобрать

кредит

5 250 200 300 1

Место по кредитам

Лучшие предложения по ипотеке в России

от 600 тыс до 12 млн

от 36 до 360 мес.

от 300 тыс до 12 млн

от 12 до 360 мес.

На покупку квартиры и апартаментов

от 500 тыс до 20 млн

от 12 до 240 мес.

от 1 до 240 мес.

Оформить ипотеку на покупку или строительство дачи в Россельхозбанке

Многие горожане мечтают купить или построить дачу на загородном участке, но не все знают, можно ли получить на эти цели кредит? Решение есть, можно взять ипотеку на дачу в СНТ от банка. В зависимости от состояния приобретаемой загородной недвижимости, действующие условия могут отличаться от стандартных ипотечных программ.

Каждая заявка рассматривается финансовым учреждением индивидуально. Во внимание принимается не только платежеспособность заявителя, но и ликвидность приобретаемого объекта. Взять ипотеку на дачу в Россельхозбанке можно на условиях:

Установленные параметры во многом зависят от ряда факторов:

Собираясь купить дачу в ипотеку в Россельхозбанке, ознакомьтесь со списком необходимых документов как на заявителя, так и на земельный участок и имеющиеся на нем строения.

Как получить ипотеку банка?

Чтобы взять кредит на покупку дачного участка, заявитель может с пакетом документов подойти в отделение финансовой организации. А также, соискатель может воспользоваться сервисом на нашем сайте. Для просмотра предложений нужно установить желаемую сумму и срок ссуды. Программа подберет и покажет действующие в Россельхозбанке кредитные продукты. Посмотрев условия, клиент может оформить онлайн-обращение, нажав на кнопку «Подать заявку». Перейдя по ссылке, нужно заполнить открывшуюся форму, согласиться с обработкой персональных данных и отправить заявление. После этого нужно дождаться уведомления от финансового учреждения о принятом предварительном решении.