Иллюстрация: Право.ru/Петр Козлов

В 2019 году АСВ исполнилось 15 лет. За это время оно проводит банкротство сотни банков, а вместе с тем, привлекает бывших собственников к субсидиарной ответственности, оспаривает закрытые физлицами вклады и возвращает деньги из офшоров. Всего АСВ за свое существование в арбитражных судах потребовало больше триллиона рублей. Но некоторые действия АСВ вызывают вопросы не только у кредиторов и бывших владельцев банков, но и Верховного суда.

- Активы детей банкрота

- «Субсидиарка» для топ-менеджера банка

- Оспаривание сделки АСВ

- «Сельскохозяйственные» торги

- Коротко о других важных выводах ВС

- АСВ оценило уровень возврата денег кредиторам банкротящихся банков

- Что такое банкротство физических лиц

- Признаки неплатежеспособности

- Как объявить себя банкротом

- Без суда, через МФЦ

- Через суд

- О моратории на возбуждение дел о банкротстве

- Судебное банкротство

- Право и обязанность объявить себя банкротом

- Реклама услуг по банкротству может быть недостоверной

- Признание банкротом и освобождение от долгов — это разные события

- Пошаговая инструкция оформления банкротства через суд

- Как подать заявление о банкротстве в суд

- Список документов

- Стоимость банкротства физических лиц

- Почему суд может отказать

- Как может проходить банкротство

- Реструктуризация долгов

- Реализация имущества

- Мировое соглашение между должником и кредиторами

- Внесудебное банкротство

- Пошаговая инструкция оформления банкротства через МФЦ

- Список документов для банкротства через МФЦ

- Что ждет должника после получения статуса банкрота

Активы детей банкрота

В августе 2018-го Сергея Рассветова признали банкротом (дело № А56-6326/2018). После этого его финансовый управляющий обратился в АС Санкт-Петербурга и Ленинградской области, чтобы истребовать из Росреестра сведения обо всех активах должника и его семьи. Он просил предоставить информацию, в частности, о двух сыновьях должника.

Первая инстанция согласилась истребовать сведения только о Рассветове и его жене, но не детях, поскольку законом не предусмотрен режим общей совместной собственности родителей и детей. С этим согласились апелляция и кассация, которые также посчитали, что сыновья не имеют отношения к банкротному делу, поэтому суды не могут произвольно запрашивать информацию об их имуществе.

В этом сюжетеВС разрешил управляющим узнавать об активах детей банкрота22 ноября, 9:07

Тогда управляющий Сергей Гуляев (

ТМТ (телекоммуникации, медиа и технологии)

место

По количеству юристов

место

По выручке на юриста

место

Профайл компании

)решил пожаловаться в Верховный суд. Заявитель настаивал, что позиция нижестоящих инстанций ограничивает возможность поиска имущества должника, который мог использовать детей для сокрытия своих активов.

ВС удовлетворил жалобу. Суды должны запрашивать сведения об имуществе детей должника по требованию управляющих даже при минимальных подозрениях, что на них фиктивно оформлены активы, посчитала экономколлегия.

ВС не указал, что получать информацию об имуществе детей можно за любой период, обращает внимание Екатерина Замулина, юрист

Банкротство (реструктуризация и консалтинг)

место

По выручке на юриста

место

По количеству юристов

место

Профайл компании

. Точкой отсчета, по мнению эксперта, должен стать момент неплатежеспособности или недостаточности имущества должника. Дмитрий Тапуть, старший юрист

Семейное и наследственное право

Международные судебные разбирательства

Арбитражное судопроизводство (крупные коммерческие споры — high market)

Корпоративное право/Слияния и поглощения (mid market)

, уверен, что судебная практика в итоге пойдет по пути применения категории «мнимого собственника» и к другим лицам, на которых должник переоформляет активы «для вида».

«Субсидиарка» для топ-менеджера банка

В декабре 2015 года Арбитражный суд Московской области признал банкротом «Богородский муниципальный банк» (дело № А41-90487/2015), после чего конкурсный управляющий попросил суд привлечь к субсидиарной ответственности топ-менеджеров. В их числе был бывший заместитель председателя правления банка Михаил Первушин.

В августе 2020 года АС Московской области удовлетворил требования управляющего, ведь бывший топ-менеджер не принял достаточных мер по предупреждению банкротства банка. Первушин занимал должность с апреля 2014 года по апрель 2015 года, а первые признаки недостаточности имущества появились в июле 2014-го. Еще Первушин весной 2015-го три недели исполнял обязанности председателя правления, но и тогда не принял мер для финансового оздоровления, указал АС.

Апелляция и кассация согласились с выводами первой инстанции. Первушин решил обратиться в Верховный суд.

В этом сюжетеВС отменил «субсидиарку» для топ-менеджера банка24 ноября, 13:24

В своей жалобе бывший топ-менеджер указал, что ушел из банка в апреле 2015-го — за семь месяцев до отзыва лицензии. По мнению Первушина, в период его работы у банка не было финансовых трудностей, а к банкротству привели сделки, совершенные уже после его ухода. Кроме того, заявитель рассказал, что он исполнял обязанности председателя только пять рабочих дней, а в остальные дни болел. Еще, согласно реестру сделок, повлекших банкротство, Первушин участвовал в выдаче только трех кредитов, один из которых уже погашен, а задолженность по остальным составляет всего 5 млн руб.

Экономколлегия признала доводы жалобы заслуживающими внимания и отменила решение о привлечении Первушина к субсидиарной ответственности. ВС указал, что сделки на общую сумму 5 млн руб. были не способны привести банк к банкротству. Также по мнению экономколлегии, судам было необходимо оценить, насколько разумно привлекать к субсидиарной ответственности лицо, которое исполняло обязанности председателя только пять дней. Суды привлекли Первушина к субсидиарной ответственности «исключительно за вхождение в круг контролирующих должника лиц», считает ВС.

Оспаривание сделки АСВ

5 февраля 2015 года государственная корпорация «Агентство по страхованию вкладов» открыла в «Пробизнесбанке» вклад на 500 млн руб. под 20% годовых. Срок депозита истекал ровно через полгода — 5 августа, и в этот день вкладчику вернули всю сумму. Через два дня Центробанк ввел в «Пробизнесбанке» временную администрацию из сотрудников АСВ. Вскоре у банка отобрали лицензию и началась процедура несостоятельности, где на АСВ возложили обязанности конкурсного управляющего (дело № А40-154909/2015).

Агентство начало оспаривать различные сделки должника, но только не выдачу вклада самому себе. Поэтому группа независимых кредиторов обжаловала бездействие Агентства и потребовала возместить 681,2 млн руб. убытков конкурсной массе.

В этом сюжетеВерховный суд защитил кредиторов банка-банкрота в споре с АСВ13 декабря, 8:17

Три инстанции поддержали в этом споре ответчика, не найдя в деле подтверждений тому, что АСВ хотело причинить вред. Тогда кредиторы обратились в Верховный суд. В своей жалобе они заявили, что АСВ должно было знать о трудностях банка, когда забирало деньги. Ведь тогда ЦБ уже выдал предписание о запрете привлекать вклады населения.

ВС посчитал доводы кредиторов обоснованными и направил дело на новое рассмотрение. Экономколлегия указала, что Агентство должно было добровольно вернуть деньги или обсудить этот вопрос на собрании кредиторов. ВС также обратил внимание, что АСВ оспаривало другие аналогичные сделки и, скорее всего, заранее знало о финансовых проблемах банка до вывода своих активов.

По мнению Дмитрия Шевченко, юриста АБ

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Антимонопольное право (включая споры)

Недвижимость, земля, строительство

Семейное и наследственное право

место

Профайл компании

, АСБ все чаще лоббирует свои интересы, действуя в качестве конкурсного управляющего. Определение ВС по делу «Пробизнесбанка» является «звоночком» для остальных кредиторов кредитных организаций, которым необходимо обязательно проверять законность действий АСБ, уверен Даниил Владимиров, адвокат

Арбитражное судопроизводство (корпоративные споры)

Банкротство (реструктуризация и консалтинг)

Банкротство (споры high market)

Профайл компании

«Сельскохозяйственные» торги

Сельскохозяйственная компания «Новопокровское» была признана банкротом в октябре 2019 года (дело № А57-5717/2019). Вскоре кредиторы договорись об условиях реализации имущества — сооружений, техники и земельных участков сельскохозяйственного назначения.

Победителем аукциона стало ООО «Грачевка», которое выкупило все имущество должника более чем за 1 млрд руб.

Другие участники аукциона ООО «Самэ Дойц-Фар Руссиа» и ООО «Агротек Альянс» с победой «Грачевки» не согласились и решили обжаловать результат торгов в Арбитражном суде Саратовской области. В своем иске они указали, что конкурсный управляющий должен был провести обязательную оценку имущества по ст. 179 закона «О банкротстве», так как должник является сельскохозяйственной организацией.

В этом сюжетеВС не стал отменять торги, проведенные не по специальным правилам24 ноября, 19:09

Первая инстанция удовлетворила требования заявителей, но апелляция это решение отменила. 12-й ААС посчитал, что правила ст. 179 закона «О банкротстве» в этом деле применяться не должны, так как ООО «Новопокровское» — не сельскохозяйственная организация. Общество использовало общую систему налогообложения, процедура банкротства также велась по общим правилам, а сельскохозяйственные участки должник сдавал в аренду и не использовал сам, пояснил суд.

Доводы апелляции не убедили АС Поволжского округа. Кассация указала: 12-й ААС ошибочно не учел, что должник получал сельскохозяйственные субсидии в 2017 году. Постановление апелляции было отменено.

Тогда общество «Грачевка» обжаловало решения в Верховном суде. В своей жалобе заявитель пояснил, что приобретенные у банкрота участки находятся по соседству с его собственными. Значит, у него в любом случае было преимущественное право на их покупку.

Экономколлегия ВС признала доводы жалобы заслуживающими внимания. ВС также указал, что заявители не относятся к лицам, которые собирались приобрести имущество для развития сельского хозяйства. Кроме того, они не заявляли о необходимости применения правил ст. 179 закона «О банкротстве» до проведения торгов. В деле также отсутствуют доказательства, что при оценке имущество могло быть реализовано по более высокой цене. На основании этих разъяснений ВС оставил в силе постановление апелляции.

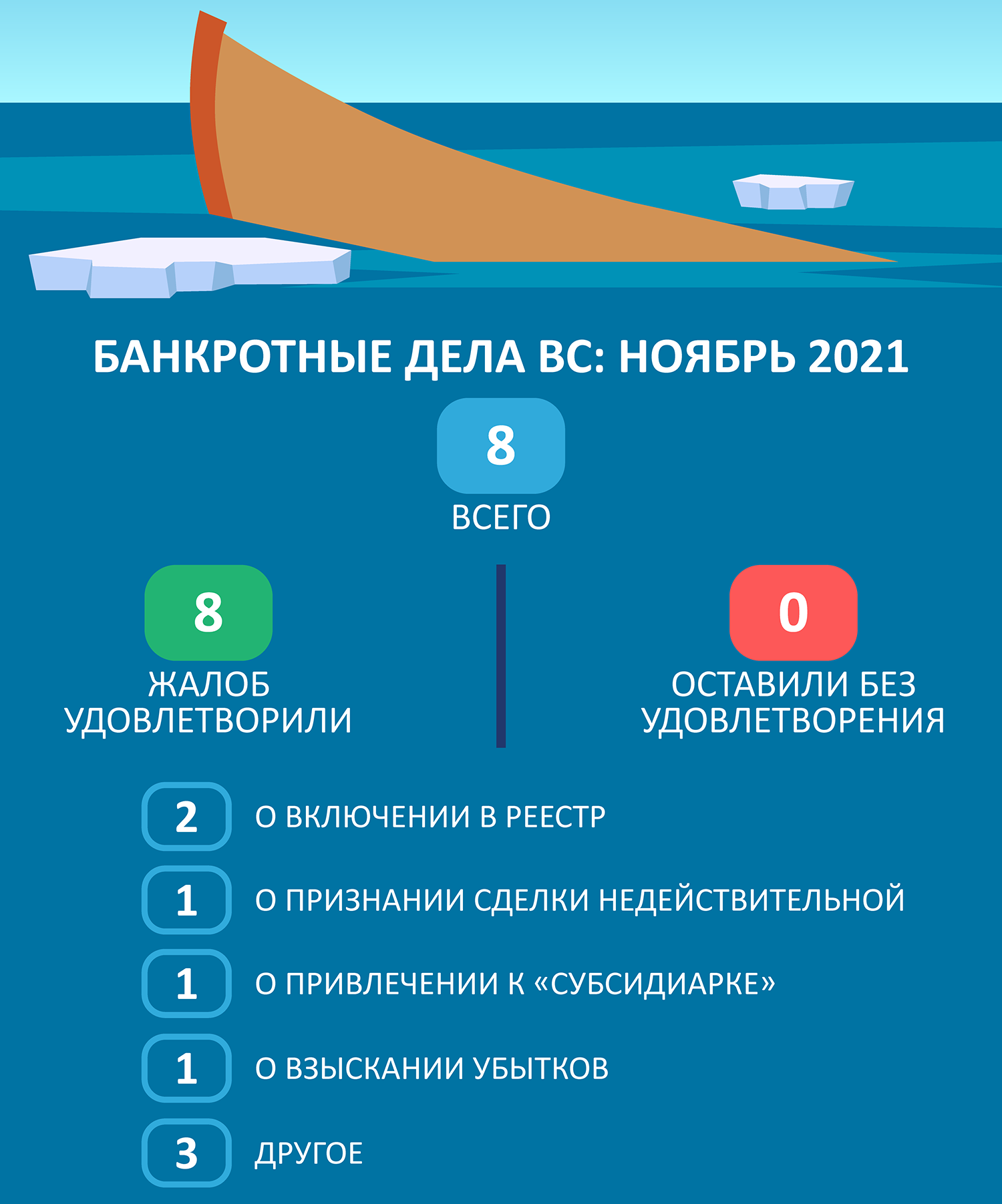

Коротко о других важных выводах ВС

✔️ ВС согласился с односторонним отказом от договора аренды, о котором арендодатель заявил после начала процедуры банкротства арендатора (дело № А43-7105/2013).

✔️ Непогашенные дополнительные требования могут включаться в реестр, даже если основное обязательство уже исполнено (дело № А40-269758/2019).

❌ Причины для восстановления срока на включение в реестр требований нельзя признать уважительными, если кредитора вовремя уведомили о подаче заявления о признании должника банкротом (дело № А73-6875/2020).

❌ ВС отказался считать «компенсационным финансированием» кредит, выданный в период стабильного финансового состояния должника (дело № А56-94223/2020).

Сделка осложнялась тем, что на тот момент в России существовал только один личный фонд. Многие нотариусы отказывались регистрировать документы для создания личного фонда, поскольку это новая организационно-правовая форма и никаких разъяснений в законодательстве не было. Также сложность состояла в отсутствии каких-либо образцов учредительных документов.

ASB Consulting Group полностью сопровождала сделку на стороне клиента, подготовила устав личного фонда, условия управления личным фондом, решения о создании личного фонда, провела оценку активов, организацию подписания документов у нотариуса и подачу документов в Минюст. В состав команды ASB Consulting Group, работающей над сделкой, вошел управляющий партнер Роман Маргулис, старший юрист , юрист и помощник юриста .

Общий размер фонда не раскрывается, однако известно, что у клиента в планах передать личному фонду все его активы.

ASB Consulting Group оказывает комплекс услуг по юридическому, налоговому и бухгалтерскому сопровождению бизнеса с 2011 года и консультирует быстрорастущие высокотехнологичные компании от стадии запуска проекта до публичного размещения, а также предоставляет консультационные услуги РЕ- и VC-фондам и другим компаниям инвестиционно-технологического сектора. Основные практики ASB Consulting Group рекомендованы рейтингами «Право-300», «Коммерсантъ» и Forbes Club Legal Ranking.

ASB Consulting Group — эксклюзивный представитель России в Alliott Global Alliance, международном альянсе юристов и бухгалтеров более чем из 85 стран мира, что позволяет оказывать консультации там, где они требуются клиентам.

Финансы

03 фев 2021, 06:00

АСВ оценило уровень возврата денег кредиторам банкротящихся банков

Как агентство хочет снизить расходы на ликвидацию кредитных организаций

Требования кредиторов ликвидируемых банков пока удовлетворены на 14%. Для увеличения этой доли АСВ намерено отказаться от расходов на дорогих сторонних юристов и ускорить продажу реальных активов банков

Требования кредиторов к банкам, которые находятся в процессе ликвидации, пока удовлетворены только на 14% по состоянию на 1 октября 2020 года. Об этом говорится в стратегии Агентства по страхованию вкладов (АСВ) на будущие пять лет (РБК ознакомился с документом, представитель АСВ подтвердил его подлинность). Сейчас в процессе ликвидации у агентства находятся 416 финансовых организаций с обязательствами перед кредиторами на 3,2 трлн руб.

Стоимость их активов по балансу — 4,47 трлн руб., но реальная стоимость оценивается в 13%, сказано в стратегии. Эти организации также отличаются большой долей «технических» активов, которые не имеют реальной стоимости и использовались в схемах по выводу активов, для транзита средств и обхода регулирования, — около 60%.

Что касается кредиторов уже ликвидированных банков, они получили выплаты, покрывшие 47,2% от их требований (по итогам года показатель достиг рекордных для АСВ 48,1%), говорится в стратегии. Балансовая стоимость активов этих банков гораздо меньше, чем тех, с которыми АСВ продолжает работать, — она составляет 386 млрд руб. Требования кредиторов по ним достигали 225 млрд руб.

В агентстве отмечают, что в отличие от уже ликвидированных ликвидирующиеся сейчас банки «характеризуются значительным масштабом деятельности и низким качеством активов». «В будущее нам приходится смотреть с осторожностью. Дело в том, что поступавшие нам на ликвидацию банки в последние годы объективно в очень плохом состоянии, реальных активов там почти нет», — говорил в интервью «Коммерсанту» глава АСВ Юрий Исаев.

В последние годы банковский сектор расчищается за счет ухода небольших банков, характеризующихся повышенной проблемностью активов, говорит старший управляющий директор рейтингового агентства НКР Александр Проклов: «Подобные банки пытаются оставаться на плаву, кредитуя такие отрасли экономики и компании, которые отличаются повышенным кредитным риском. С другой стороны, ЦБ часто отзывает лицензии у банков и за нарушение 115-ФЗ «О противодействии отмыванию доходов». Ничего удивительного, что значительная часть кредитного портфеля таких банков носит схемный характер».

Как хочет сэкономить АСВ

Согласно стратегии до конца 2025 года АСВ рассчитывает пройти основные этапы ликвидации не менее 380 банков. Повысить уровень удовлетворения требований их кредиторов агентство, в частности, хочет за счет сокращения расходов.

- Агентство поэтапно откажется от привлечения специализированных организаций в пользу штатных юристов. АСВ ранее критиковали за завышенные расходы на сторонних юристов. Один из таких случаев в 2019 году получил оценку Верховного суда (ВС): кредитор ликвидируемого Пробизнесбанка компания «Автоцентр» дошла до ВС в попытке оспорить выплату юристам, сопровождающим банкротство банка с 2015 года, — сначала этим занималась юрфирма «Кворум Дебт Менеджмент Групп», а затем московская коллегия адвокатов «Кворум». По договору юристы получали по 8,5 млн руб. в месяц и еще 15% от фактически поступивших денег в конкурсную массу. В итоге к концу 2017 года фирма получила 312,9 млн руб. вознаграждения. Верховный суд отправил дело о целесообразности таких выплат на пересмотр, хотя предыдущие инстанции вставали на сторону АСВ. В 2020 году кредиторы Тагилбанка обратились в Европейский суд по правам человека (ЕСПЧ) из-за того, что в российских судах не смогли оспорить привлечение конкурсным управляющим 24 помощников, а также его планы потратить 21 млн руб. на услуги по экспертизе документов и размещению архива.

- Отдельно в стратегии описываются планы агентства по ускорению продажи активов банков. АСВ рассчитывает в 2021 году проводить инвентаризацию имущества банков уже на этапе введения временной администрации, что позволит выставлять на продажу 50–60% имущества банков в течение полутора месяцев после начала ликвидации кредитной организации.

- Кроме того, агентство планирует разрабатывать индивидуальные стратегии возврата выведенных из банков активов в сложных кейсах, быстрее обращаться в суды и силовые структуры: шесть месяцев будет отведено на проверку обстоятельств банкротства и два месяца после этого — на подачу исков в суды или обращение в правоохранительные органы.

Планы на зарубежные активы банкиров

В АСВ готовы расширить практику привлечения сторонних компаний к поиску и взысканию активов беглых банкиров уже в 2021 году, сказано в стратегии. Как правило, они обеспечивают финансирование судебных процедур и поиска активов в обмен на процент от взысканных средств. АСВ уже работает с компанией А1 (входит в «Альфа-Групп»), которая сопровождает суды агентства с экс-владельцем Межпромбанка Сергеем Пугачевым и бывшим владельцем Внешпромбанка Георгием Беджамовым. Другой кейс — банкротство бывшего владельца «Российского кредита» Анатолия Мотылева в Великобритании — финансируется Harbour Litigation Funding Limited, одним из крупнейших британских судебных инвесторов. При этом АСВ обещает отказаться от заведомо бесперспективных, но дорогостоящих мероприятий по взысканию «технических активов».

В следующие пять лет в агентстве рассчитывают и на законодательные изменения, которые позволят повысить результативность возврата активов.

- Создание механизма снятия «корпоративной вуали» (например, когда по долгам юрлица могут напрямую отвечать его учредители) с разных форм неправомерного владения имуществом, приобретенным за счет средств финансовой организации.

- Наделение Банка России правом обращаться в суд с заявлением о наложении предварительных обеспечительных мер на имущество, если капитал банка ушел в отрицательную зону. Соответствующий законопроект уже прошел первое чтение.

- Наделение АСВ публичной функцией по организации возврата из-за рубежа активов, полученных в результате совершения преступлений на территории России. Такой статус АСВ рассчитывает получить в отношении ликвидируемых им банков.

В агентстве также предлагают усовершенствовать законодательство, чтобы исключить возможность влияния бывших собственников банков на процесс их банкротства. Речь идет о принятии ключевых решений на комитете кредиторов, а также субординации требований бывших контролирующих лиц (то есть требования бывшего собственника банка могут быть отнесены в отдельную категорию). Детально эти инициативы в документе не прописываются.

Решат ли проблему новые подходы

Переход на штатных юристов необязательно будет эффективным, полагает партнер адвокатского бюро «Кульков, Колотилов и партнеры» Олег Колотилов: «АСВ будет нужен большой штат юристов, потому что любое банкротство банка подразумевает огромный объем работы по оспариванию сделок и десятки или сотни обособленных споров. Кроме того, такие юристы не должны быть хуже внешних консультантов, что потребует значительных затрат на зарплаты».

Расширение практики привлечения инвесторов к поиску активов ограничивается привлекательностью последних, продолжает Колотилов. Кроме того, повышенное вознаграждение для инвестора «может вызвать вопросы у кредиторов», хотя мотивация у него будет выше, чем у штатного юриста.

Привлечение бенефициаров к ответственности на практике к быстрому и полному возврату средств не приводит, говорит адвокат коллегии адвокатов «Делькредере» Максим Степанчук. «Во-первых, не всегда удается установить фактических бенефициаров должника. Во-вторых, реестр требований банка насчитывает миллиарды рублей и такого размера активов у контролирующих лиц обычно не найти», — перечисляет юрист. Наконец, с учетом срока рассмотрения дел у недобросовестных бенефициаров достаточно времени, чтобы затруднить поиск и возврат активов, заключает эксперт.

В России почти на 40% выросло число личных банкротств. Иногда это единственный способ решить проблему с долгами. О том, что нужно знать о банкротстве и последствиях, которые оно может нести, — в нашей статье

В этой статье:

За первое полугодие 2022 года российские суды признали банкротами 121,3 тыс. граждан, включая индивидуальных предпринимателей. Это на 37,8% больше, чем за тот же период прошлого года, следует из статистики Федресурса — Единого федерального реестра сведений о банкротстве. Большинство россиян (95,2%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

В МФЦ с сентября 2020 года обратились свыше 20,5 тыс. человек с заявлением о внесудебном банкротстве, из них 45,6%, или почти 9,4 тыс. граждан, получили одобрение, то есть по их заявкам возбудили дела о признании финансовой несостоятельности. В сентябре 2020 года вступил в силу закон, который упростил процедуру банкротства граждан. Рассказываем, что такое личное банкротство, кому оно нужно, как его получить и какие последствия ждут банкротов.

Что такое банкротство физических лиц

Банкротство физического лица (обычного гражданина) — это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

Гражданин обязан подать заявление на банкротство, если сумма его обязательств не менее ₽500 тыс., а просрочка по ним составляет три месяца. Сделать это нужно не позднее 30 рабочих дней со дня, когда человек понял или должен был понять, что он не может расплачиваться с долгами в полном объеме.

Если долги меньше ₽500 тыс., но должник понимает, что не может выполнять обязательства, так как неплатежеспособен, то он имеет право подать на банкротство. То есть это уже не обязанность, так что в этом случае человек может решать сам.

Признаки неплатежеспособности

- Вы прекратили платить по долгам, срок исполнения которых уже наступил.

- У вас есть просрочка более одного месяца по более чем 10% всех обязательств.

- Размер ваших долгов больше стоимости вашего имущества.

- У вас есть постановление об окончании исполнительного производства, так как у вас нет имущества, которое можно взыскать.

Кроме того, можно объявить себя банкротом, если есть обстоятельства, которые препятствуют выплате долгов. Например, если человек тяжело заболел, его уволили с работы, он пострадал от стихийного бедствия и т. д.

Как объявить себя банкротом

Для граждан и индивидуальных предпринимателей, в отличие от юридических лиц, процедура банкротства доступна двумя способами — во внесудебном порядке и через суд. В обоих случаях размер долга определяется на дату подачи заявления.

Без суда, через МФЦ

- Сумма долга: от ₽50 тыс. до ₽500 тыс.

- Основное требование: подтвержденное отсутствие имущества или других средств, за счет которых можно оплатить долги.

- Длительность процедуры: шесть месяцев.

- Сколько стоит процедура: бесплатно.

Для того чтобы обратиться в МФЦ с заявлением о внесудебном банкротстве, необходимо наличие двух условий: сумма всех долгов не должна превышать ₽500 тыс. и с должника должно быть нечего взыскать, рассказал «РБК Инвестициям» адвокат, партнер ООО «Правовая группа» Владимир Шалаев.

По его словам, если с суммой задолженности еще можно разобраться, то со вторым условием сложнее. Отсутствие имущества и дохода, на которые может быть обращено взыскание, должно быть подтверждено постановлением судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания, сообщил Шалаев. «Это значит, что подаче заявления о банкротстве должно предшествовать получение кредитором исполнительного документа, например решения суда или судебного приказа, предъявление его судебным приставам и совершения последними предусмотренных законом исполнительных действий, которые не увенчались успехом. Процедура внесудебного банкротства не облагается какими-либо пошлинами и по сути не несет для должника дополнительных рисков и ограничений», — уточнил адвокат.

Через суд

- Сумма долга: от ₽500 тыс., тогда у должника возникает обязанность подать на банкротство. Но если сумма меньше, у него все равно есть право подать на банкротство. Кредитор также может подать заявление об объявлении должника банкротом при сумме долга от ₽500 тыс.

- Основное требование: невозможность оплачивать долги (задолженность от трех месяцев).

- Длительность процедуры: от нескольких месяцев до трех лет.

- Сколько стоит процедура: ₽25 тыс. (вознаграждение арбитражного управляющего) + ₽300 (госпошлина) + дополнительные расходы. Банкротство «под ключ» — ₽120–150 тыс. в среднем.

Должник может обратиться в арбитражный суд с заявлением о собственном банкротстве, если он предвидит невозможность удовлетворения требований кредиторов. При подаче заявления должником отсутствует ограничение по минимальному размеру задолженности перед кредиторами, объясняет Владимир Шалаев. «Если с заявлением о банкротстве решит обратиться кредитор, то задолженность должна превышать ₽500 тыс. Иначе суд откажет кредитору в признании должника банкротом», — говорит адвокат.

В банкротстве физических лиц имеется две процедуры:

- реструктуризация задолженности. Эту процедуру можно пропустить по заявлению должника. Она является реабилитационной. То есть если финансовый управляющий, назначаемый судом для оценки состояния и дел банкрота, придет к выводу о возможности восстановления платежеспособности, а должник приложит соответствующие усилия для реализации такого плана, то по окончании процедуры суд может утвердить план реструктуризации задолженности, по которому должник удовлетворит требования кредиторов, а процедура банкротства будет фактически прекращена;

- реализация имущества. Если утверждение плана реструктуризации невозможно, а должник отказывается от выплат, то суд вводит процедуру реализации имущества. В этом случае все имущество, на которое может быть обращено взыскание, включается в конкурсную массу, продается, а денежные средства направляются на расчеты с кредиторами.

«Стоимость каждой из процедур фиксированная и составляет ₽25 тыс., денежные средства вносятся в депозит суда лицом, обращающимся в суд с заявлением о банкротстве», — заключает Владимир Шалаев.

О моратории на возбуждение дел о банкротстве

В России с 1 апреля до 1 ноября 2022 года действует мораторий на возбуждение дел о банкротстве физических и юридических лиц по заявлениям от кредиторов.

«Когда речь идет о возбуждении дела о банкротстве по собственному заявлению должника, подавать предварительный отказ от моратория не требуется. Подача должником заявления о собственном банкротстве автоматически означает отказ от применения в отношении него моратория», — пояснил член комиссии Ассоциации юристов России по правовым проблемам несостоятельности (банкротства) Илья Софонов.

Судебное банкротство

Заявление в арбитражный суд подают те, кто по закону обязан пройти процедуру банкротства, то есть сумма их долгов — более ₽500 тыс., а просрочка — три месяца. На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

Право и обязанность объявить себя банкротом

По закону, если у гражданина все обязательства на сумму свыше ₽500 тыс. и он не может исполнить текущий платеж, то не позднее 30 рабочих дней со дня, когда он узнал или должен был узнать об этом, у него возникает обязанность подать заявление о собственном банкротстве. О данной обязанности многие не знают, но и санкции за ее несоблюдение пока не применяются, поэтому нарушение ничем не грозит, говорит арбитражный управляющий Денис Незов.

Реклама услуг по банкротству может быть недостоверной

В случае если данные условия еще не наступили и, как следствие, обязанности еще нет, но должник уже предвидит, что в ближайшее время оплачивать долги будет нечем, то у него возникает право на подачу заявления. При этом ограничений на размер долга нет. «Многие объявления пестрят информацией, что банкротиться через суд можно только с долгами от ₽300 тыс., но это не так. Просто стоимость услуг рекламодателей начинается от ₽120 тыс., поэтому клиенты с небольшими долгами их не интересуют. Вот и вводят рекламой в заблуждение», — предостерегает от неправдивой рекламы арбитражный управляющий.

Признание банкротом и освобождение от долгов — это разные события

Следует помнить, что признание банкротом чаще всего происходит на первом судебном заседании, по результатам которого суд вводит соответствующую процедуру. А вопрос об освобождении от долгов решается при ее завершении, то есть через несколько месяцев.

«Часто люди задают вопрос: «Меня точно признают банкротом?» Они ставят знак равенства между событиями «признание банкротом» и «освобождение от долгов». Юристы заверяют, что признают точно. Более того, данные гарантии включают в договор либо вообще прописывают, что с момента признания гражданина банкротом обязанности по договору считаются выполненными. Но гражданина, как правило, интересует не признание его банкротом, а освобождение от долгов. При этом безопасное освобождение. Никого не обрадует перспектива привлечения к уголовной ответственности. А такая перспектива может возникнуть, если следовать советам недобросовестных специалистов, которые предлагают предварительно избавиться от имущества либо составить фиктивную расписку, чтобы часть денег, причитающихся кредиторам, возвращать себе. Даже если дело вести будет «свой арбитражный управляющий», как многие любят указывать в рекламных объявлениях, это не поможет. Дело в том, что права и обязанности арбитражного управляющего ограничены законом, а о своих действиях он отчитывается перед кредиторами и судом. За нарушение он сам может быть привлечен к ответственности. Поэтому, даже если арбитражный управляющий не станет оспаривать сделку либо возражать против включения в реестр фиктивного кредитора, это могут сделать реальные кредиторы. Негативные последствия же настанут именно для банкрота», — подробно объяснил Денис Незов.

Пошаговая инструкция оформления банкротства через суд

- Начинайте откладывать деньги на расходы по процедуре банкротства. Первое, что вам может понадобиться, — ₽300 на госпошлину и ₽25 тыс. для депозита суда.

- Найдите и договоритесь с арбитражным управляющим на ведение дела о банкротстве. «Бывают ситуации, когда вы заключаете договор с юристом, оплачиваете подачу заявления, а арбитражные управляющие не дают свое согласие на ведение дела. В связи с чем суд не рассматривает заявление. Поэтому важно заранее определиться с арбитражным управляющим, проверить его статус на сайте ЕФРСБ, а только потом готовить заявление», — объяснил арбитражный управляющий Денис Незов.

- Соберите документы.

- Составьте заявление.

- Оплатите госпошлину.

- Направьте копию заявления кредиторам, в налоговую и орган опеки (если имеются лица на иждивении).

- Переведите ₽25 тыс. на депозитный счет арбитражного суда, в который будете подавать заявление.

- Отложите ₽15–20 тыс. на расходы по процедуре.

- Подайте заявление в арбитражный суд по месту жительства.

- Дождитесь судебного заседания по рассмотрению обоснованности заявления, введения процедуры и утверждения финансового управляющего. «С этого момента основные шаги процедуры будет выполнять он: делать запросы в различные органы и организации, готовить финансовый анализ, различные заключения и прочее», — говорит Денис Незов.

- Передайте финансовому управляющему банковские карты, документы и сведения, которые он запросит. Следуйте его рекомендациям и исполняйте его требования.

- Дождитесь судебного заседания по завершении процедуры.

Как подать заявление о банкротстве в суд

Когда у вас уже готово заявление, собраны документы–приложения к нему, в том числе квитанция уплаты госпошлины, квитанция перевода денег на депозитный счет, почтовые квитанции направления копии заявления кредитора в налоговую и орган опеки, то можно подавать заявление в суд, отметил арбитражный управляющий Денис Незов.

Существует три способа подачи заявления о банкротстве в суд:

- подача непосредственно в арбитражный суд. «Сделайте дополнительную копию заявления, чтобы на ней работник суда поставил отметку о принятии с указанием даты. Она останется у вас. Если подавать будет представитель, то необходимо оформить доверенность», — подсказал Незов;

- направление заявления в арбитражный суд посредством почтового отправления. Лучше это делать заказным письмом с описью вложений, чтобы в дальнейшем у вас были доказательства как самой отправки, так и наличия документов;

- В разделе «Банкротство» выбрать пункт «Заявление физического лица о его банкротстве»;

- Последовательно заполнить формы подачи;

- На последней форме сделать вложения, загрузив подписанное заявление с приложениями;

- Проверить данные и прикрепленные файлы;

- Нажать кнопку «подтвердить отправку».

Перед тем как подавать заявление на банкротство, нужно не только собрать все документы, но и составить список кредиторов с информацией о них, посчитать задолженность каждому кредитору и общую сумму долгов, составить опись имущества и выбрать саморегулируемую организацию арбитражных управляющих.

Если вы индивидуальный предприниматель, то перед этим нужно еще опубликовать уведомление о своем намерении подать заявление на банкротство в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Сделать это необходимо не менее чем за 15 дней до обращения в суд.

Список документов

Чтобы подать на банкротство, нужно собрать документы (п. 3 ст. 213.4 127-ФЗ «О несостоятельности «банкротстве»). Их список может различаться в зависимости от ваших жизненных обстоятельств — наличия семьи, детей, от вида задолженности и так далее.

«В официальных списках нигде не указано, но суды часто требуют дополнительно справку об отсутствии судимости и справку о наличии банковских счетов из ФНС», — подсказывает Денис Незов.

Арбитражный управляющий уточняет, что если каких-либо документов будет не хватать, то суд в таком случае оставит заявление без движения и предложит заявителю устранить нарушения. Если заявитель это сделает в срок, то заявление будет принято к рассмотрению.

«Есть один нюанс, который многие судьи упускают и на который обращал внимание Верховный суд: если у должника уже возникла обязанность по подаче заявления и суд выявит отсутствие каких-либо документов в приложении к заявлению, то он все равно обязан принять заявление к производству, а недостающие документы истребует при подготовке дела к судебному разбирательству (абз. 2 п. 1 ст. 42 закона «О банкротстве»). Суды же часто и в таких случаях оставляют заявления без движения», — обращает внимание Денис Незов.

Стоимость банкротства физических лиц

- Госпошлина — ₽300. Размер госпошлины для физлиц при подаче заявления о признании должника несостоятельным (банкротом) определен Налоговым кодексом.

- Вознаграждение финансовому управляющему — ₽25 тыс. Размер фиксированной суммы и суммы процентов установлен ст. 20.6 127-ФЗ. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство.

- Публикация в газете «Коммерсантъ» — в зависимости от количества символов. Согласно данным газеты, 12 мая был утвержден тариф, применяемый к объявлениям о банкротстве, — ₽264,17 (вкл. НДС 20%) за кв. см. Газета «Коммерсантъ» имеет статус официального издания для публикации сведений, предусмотренных Федеральным законом «О несостоятельности (банкротстве)» в соответствии с распоряжением правительства РФ от 21 июля 2008 года № 1049-р и заключенным с ФРС РФ договором № 25 от 1 августа 2008 года. «Ориентировочно на публикации в «Коммерсанте» тратится ₽10–12 тыс.», — рассказал Денис Незов.

- Публикация сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) — ₽451,25 за объявление. Количество публикаций определяется количеством сведений, подлежащих опубликованию: о введении процедуры, о собраниях кредиторов, о продаже имущества, о получении требований кредиторов и прочее.

- Почтовые расходы — примерно ₽100 за одно отправление в зависимости от региона и отделения почты. Арбитражный управляющий должен делать запросы, уведомлять кредиторов, отправлять им отчеты, поэтому совокупно данные расходы являются значительной частью общих расходов, уточняет Незов.

- Иные расходы: организация торгов, оценка, охрана имущества и прочее, но только в случае, если они являются обоснованными.

- Оплата услуг юридических компаний — расходы зависят от тарифов таких компаний. «Одна и та же работа у одних может стоить ₽50 тыс., а у других — ₽200 тыс. При этом есть юридические компании, которые называют цену в зависимости от размера долга. Они же обещают освободить от долгов, поэтому считают логичным просить процент», — говорит арбитражный управляющий.

«В среднем «банкротство под ключ» обходится в ₽120–150 тыс.», — сообщил Денис Незов.

В Госдуме в июле 2020 года отмечали, что общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс.

Почему суд может отказать

Основания для отказа в освобождении гражданина от долговых обязательств указаны в ст. 213.28 закона «О несостоятельности (банкротстве)». В частности, долги придется выплачивать, если:

- в отношении должника вступил в законную силу судебный акт, которым гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

- гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;

- доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, должник действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

В указанных случаях арбитражный суд в определении о завершении продажи имущества гражданина указывает на неприменение в отношении должника правила об освобождении от исполнения обязательств. Суд может сделать это и тогда, когда такие случаи выявили после завершения реализации имущества.

«При этом, как разъяснил Верховный суд, неразумное поведение должника не является основанием для отказа в освобождении от долгов. Если должник наращивал задолженность, не оценив свои возможности, или неразумно тратил деньги, то сами по себе данные обстоятельства не являются причиной отказа в освобождении от долгов», — поясняет Денис Незов.

Также в законе перечислены виды требований, от которых должник не освобождается, независимо от наличия иных обстоятельств (п. 5 ст. 213.28 127-ФЗ «О несостоятельности (банкротстве)»):

- требования кредиторов по текущим платежам;

- о возмещении вреда, причиненного жизни или здоровью;

- о выплате заработной платы и выходного пособия;

- о возмещении морального вреда;

- о взыскании алиментов;

- иные требования, неразрывно связанные с личностью кредитора;

- о привлечении гражданина как контролирующего лица к субсидиарной ответственности;

- о возмещении гражданином убытков, причиненных им юридическому лицу, участником которого был или членом коллегиальных органов которого являлся гражданин (ст. 53 и 53.1 Гражданского кодекса Российской Федерации), умышленно или по грубой неосторожности;

- о возмещении гражданином убытков, которые причинены умышленно или по грубой неосторожности в результате неисполнения или ненадлежащего исполнения им как арбитражным управляющим возложенных на него обязанностей в деле о банкротстве;

- о возмещении вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности;

- о применении последствий недействительности сделки, признанной недействительной на основании ст. 61.2 или 61.3 закона «О несостоятельности (банкротстве)».

Как может проходить банкротство

Процедура судебного банкротства может длиться от нескольких месяцев до нескольких лет. Если суд принял ваше заявление и вы доказали, что вы добросовестный гражданин, который оказался в трудной ситуации, то суд может утвердить несколько процедур.

Реструктуризация долгов

Ее применяют, чтобы восстановить платежеспособность должника и тот расплатился с долгами. Она позволяет человеку решить проблему без объявления себя банкротом. Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Реализация имущества

В этом случае должника признают банкротом. Такая процедура запускается, если никто не представил план реструктуризации долгов или его не одобрили, у должника недостаточно средств, чтобы платить по графику. Имущество банкрота распродают, а полученные деньги распределяют между кредиторами. Сюда входят не только недвижимость, но и драгоценности, и другие предметы роскоши, которые стоят более ₽100 тыс. Однако нельзя продавать единственное жилье должника. Если имущества банкрота не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

Мировое соглашение между должником и кредиторами

Его можно применить в любой момент рассмотрения дела о банкротстве. Однако для этого банкрот должен погасить задолженность перед кредиторами первой и второй очереди. После заключения соглашения полномочия финансового управляющего и производство по делу прекращаются, а должник приступает к погашению задолженности.

Внесудебное банкротство

Процедуру внесудебного банкротства ввели в сентябре 2020 года. В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

Сумма долга, которая служит основанием для банкротства, тоже отличается. Процедуру можно пройти, если она составляет не менее ₽50 тыс., но не более ₽500 тыс. Она учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. В нее входят несколько видов долгов:

- по займам и кредитам, включая проценты;

- по налогам и сборам;

- по алиментам;

- по договорам поручительства, в том числе суммы, по которым основной должник платит вовремя.

Процедуру внесудебного банкротства можно пройти, если:

- в отношении должника закончили исполнительное производство, так как у него нет имущества, которое можно взыскать;

- исполнительный документ вернули взыскателю;

- после этого не возбуждались другие исполнительные производства, которые еще не закончились.

Должник оформляет заявление через МФЦ. К нему нужно приложить список всех известных кредиторов. Если какого-то кредитора или обязательства в перечне не будет, то по этим долгам придется платить. Внимательно и правильно записывайте все данные.

Процедура внесудебного банкротства длится полгода. В это время приставы не могут продать имущество в счет погашения долгов, не будут начисляться проценты и штрафы, а банк не спишет деньги со счетов. Тем не менее везде есть свои исключения. Если ведется исполнительное производство по этим пунктам, то должник обязан по ним платить:

- кредиты и займы, которые не указывались в приложении к заявлению о банкротстве;

- о возмещении вреда жизни и здоровью, морального вреда;

- о взыскании алиментов;

- о выплате зарплаты и выходного пособия.

Если финансовое положение должника улучшится, то он должен в течение пяти дней сообщить об этом в МФЦ. Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Пошаговая инструкция оформления банкротства через МФЦ

- Проверить информацию о наличии исполнительных производств и основании их окончания на сайте Федеральной службы судебных приставов.

- Подать документы о признании гражданина банкротом во внесудебном порядке в МФЦ по месту жительства или месту пребывания — в письменном виде лично. Записаться в МФЦ можно через портал «Госуслуги».

- В течение шести месяцев не брать новые кредиты и займы, выдавать поручительства и т. п.

- Уведомить в течение пяти рабочих дней МФЦ, если в течение шести месяцев в собственность гражданина поступило имущество или улучшилось его имущественное положение, позволяющее расплатиться с долгами.

- Проверить сведения о возбуждении, прекращении или о завершении процедуры внесудебного банкротства в ЕФРСБ.

Список документов для банкротства через МФЦ

- Список всех известных кредиторов по установленной форме. Сумма общего долга по списку кредиторов должна составлять от ₽50 тыс. до ₽500 тыс. В нее включается общий размер денежных обязательств и обязанностей по уплате обязательных платежей, в том числе обязательств, срок исполнения которых не наступил, по уплате алиментов и по договору поручительства независимо от просрочки основного должника.

- Паспорт гражданина Российской Федерации.

- Документ, подтверждающий место жительства или место пребывания заявителя, — штамп о регистрации по месту жительства в паспорте или свидетельство о регистрации по месту пребывания (форма № 3).

- Доверенность на представителя заявителя, если он не сам подает документы.

- Документ, удостоверяющий личность представителя заявителя.

«После подачи пакета документов в течение одного рабочего дня МФЦ осуществляет проверку базы данных ФССП на предмет наличия возбужденных в отношении гражданина исполнительных производств. Если исполнительные производства в отношении гражданина отсутствуют, МФЦ в течение трех рабочих дней публикует сообщение о возбуждении процедуры внесудебного банкротства гражданина в специальном ресурсе — Едином федеральном реестре сведений о банкротстве», — рассказал член комиссии Ассоциации юристов России по правовым проблемам несостоятельности (банкротства) Илья Софонов.

Он добавил, что при внесудебной процедуре нет необходимости уведомлять всех известных кредиторов о намерении подать заявление о банкротстве. По его словам, от должника требуется лишь подать соответствующее заявление в МФЦ, а последний возьмет все процедурные вопросы на себя.

Что ждет должника после получения статуса банкрота

Потеря денег и имущества — не единственные последствия банкротства:

- в течение пяти лет банкрот не сможет брать кредиты и займы, не указывая факт банкротства, самостоятельно подавать новое заявление о банкротстве;

- в течение трех лет он не сможет занимать должности в органах управления юридического лица, а в течение десяти лет — в кредитной организации;

- в течение пяти лет банкрот не сможет занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестфонда и микрофинансовой компании.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале