- В онлайн-режиме

- Возврат стоимости ипотечной страховки

- Как можно сэкономить

- Как я оплачивал страховки

- Сбербанк | страхование ипотеки | зачем нужно, сколько стоит, как оформить

- Шаг 2 выбрать страховую и рассчитать стоимость полисов

- Шаг 3 собрать документы

- Шаг 5 расторгнуть старые договоры страхования

- Отзывы клиентов о страховании ипотеки в «сбербанк страхование»

В онлайн-режиме

«Сбербанк» предусмотрел возможность оформить страхование ипотеки без посещения офиса. Для удобства пользования имеется онлайн-банк, доступный зарегистрированным клиентам.

Инструкция:

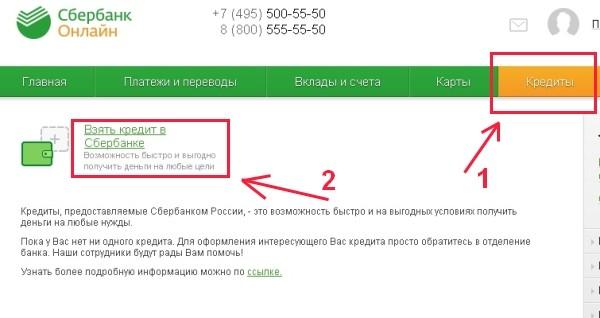

- Войдите в свой аккаунт «Сбербанк Онлайн» на сайте кредитной организации.

- Зайдите в раздел меню «Кредиты», затем – «Взять ипотеку».

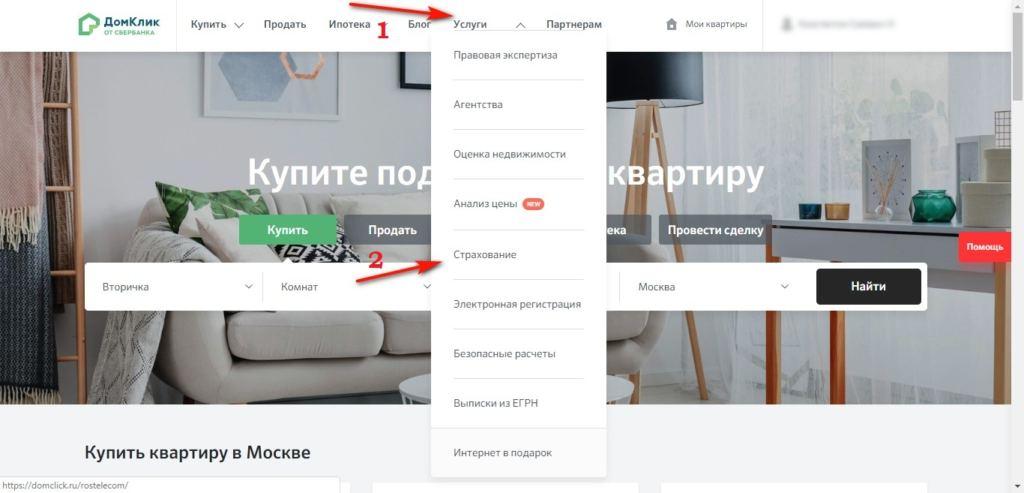

- Сразу же система перенаправит вас в личный кабинет «ДомКлик».

- Нажмите на раздел «Услуги», потом выберите из выпавшего списка пункт «Страхование».

- Обозначьте тип страховки. Если у вас уже имеется в наличии готовый полис, оформленный самостоятельно в СК, отправьте его в Сбербанк – щелкните по записи «Загрузка купленного полиса».

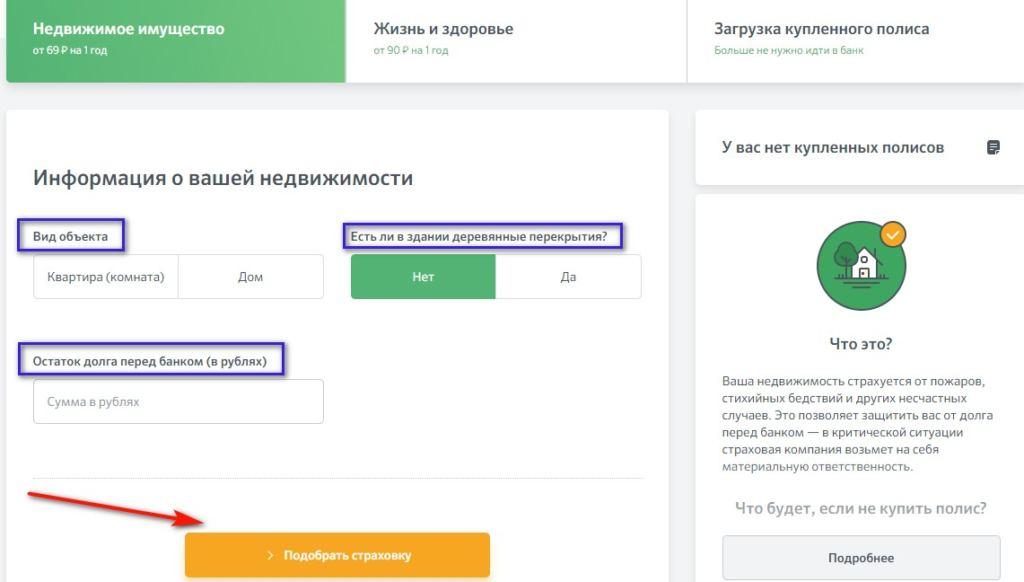

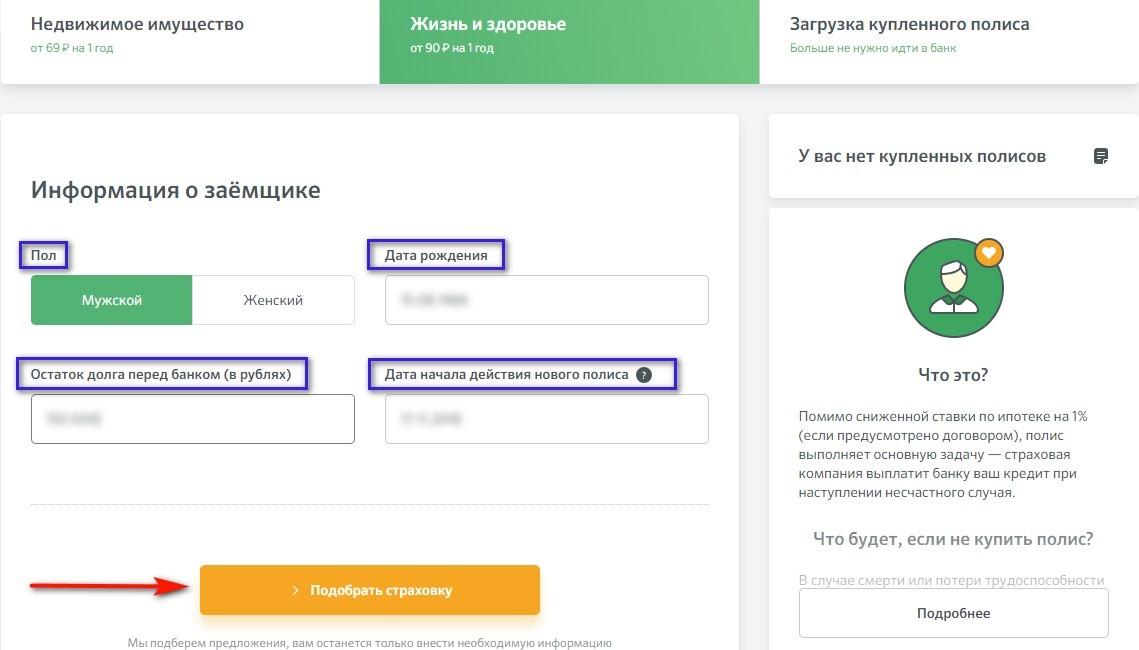

- Заполните короткую анкету о залоговой недвижимости или о себе (зависит от вида страхового полиса). Кликните по кнопке «Подобрать». В течение нескольких секунд система автоматически проанализирует предоставленные сведения и выдаст подходящие варианты.

- Выберите компанию и приступайте к оформлению. Для этого внесите запрашиваемые сведения в специальную форму. Затем жмите на «Купить полис».

После завершения процедуры вам станет доступным кредитный калькулятор по платежам, которые придется вносить ежемесячно со страховкой. Для этого внесите дату подписания кредитного соглашения, день и год своего рождения, пол и сумму займа.

Чтобы увидеть приобретенный полис, надо его загрузить. Для этого кликают по кнопке и указывают следующие сведения:

- свои инициалы;

- действующий номер мобильного;

- дату рождения.

E-mail сообщать не обязательно. Указывают город, где происходило оформление ипотеки. Затем потребуется загрузить документ. Копии полисов и квитанции об уплате переносят в зеленое окошко и жмут на «Добавить файл», затем отправляют в банк.

Если страховка куплена непосредственно на сайте, она автоматически перенаправляется в Сбербанк. Самостоятельная загрузка потребуется в случае оформления полиса в сторонних СК. Обработка отосланных скринов длится около 3 дней, потом банк присылает СМС-сообщение об успешной регистрации или возникших проблемах.

У клиентов «Сбербанка» есть возможность оформить страховку в мобильном приложении «Сбербанк Онлайн», которое функционирует на телефонах с ОС Android и iOS.

Образец электронного страхового полиса жизни и здоровья:

Образец недвижимого имущества в залоге:

Возврат стоимости ипотечной страховки

Отказаться от страховки по ипотеке Сбербанка можно как до оформления кредита, так и в течение 2-х недель после этого, но только от финансовой защиты заемщика. Если вам навязали полис или по невнимательности вы подписали страховой договор, у вас есть полное право вернуть деньги.

Для этого нужно направить в страховую компанию заявление и приложить к нему копии следующих документов:

- паспорт;

- кредитный договор;

- оформленный полис.

Подать заявление можно в страховую компанию или в отделение Сбербанка. Если вы обращаетесь непосредственно к страховщику, уточните, можно ли отправить скан-копии документов или нужно лично подойти в представительство страховой компании. Какой бы вариант подачи заявления вы ни выбрали, следует сделать копию документа.

В тексте обращения пропишите его суть, а именно просьбу вернуть денежные средства, уплаченные за полис страхования. Обязательно укажите номер и дату кредитного договора, данные страхового полиса и причину возврата. Последний пункт скорее формальность, ведь отказать в возврате денег страховая компания не вправе. В конце заявления юристы рекомендуют указать на право заемщика обратиться в суд при отказном решении.

Не забудьте в обращении указать реквизиты для перечисления стоимости страховки.

Обратите внимание, что возвращаемая сумма может быть меньше той, что вы потратили. Полные условия возврата уточните в договоре страхования или по телефону горячей линии страховщика. Лучше всего это сделать до подписания документов и сразу устранить все непонятные моменты.

Если в выплате стоимости полиса вам отказали, необходимо получить от страховой компании письменный ответ с причиной такого решения. Этот документ следует направить с жалобой на действия страховщика в Роспотребнадзор и прокуратуру. Также ипотечный клиент Сбербанка имеет право обратиться в суд и потребовать вернуть стоимость полиса.

Можно попросить расторгнуть договор страхования жизни и позже двухнедельного срока. В этом случае ответ будет только на усмотрение страховой компании. Рассчитывать на полный возврат денег или даже пропорциональный пересчет цены не приходится. Если страховщик и сделает возврат страховки по ипотеке Сбербанка, то только его малую часть.

Возврат стоимости страховки невозможен, если по данному полису уже была страховая выплата.

Как вернуть страховку по ипотеке в Сбербанке, если вы погасили кредит досрочно? Это возможно сделать как в отношении страховки залога, так и жизни заемщика. Вам придется составить заявление с просьбой вернуть деньги за быстро выплаченный кредит. К нему приложите копии документов:

- паспорт;

- договор с банком;

- плановый график платежей, который получали при оформлении ипотеки;

- справку об отсутствии задолженности (в оригинале);

- последние оформленные страховые полисы.

Как и в предыдущем случае, можно обратиться в страховую компанию или передать документы через Сбербанк. Первый вариант предпочтительнее, ведь, как известно, бумаги в банке часто теряются и не доходят до адресата. Так что лучше сразу идти к страховщику, только заранее уточните по телефону горячей линии порядок действий и правильность составления заявления.

Отказать в выплате денег при досрочном погашении ипотеки страховая компания не может. Обычно затягивают возврат или не отвечают на запросы ненадежные страховщики, а с такими Сбербанк не сотрудничает. Так что можно быть уверенным в благоприятном решении вопроса.

Бывает и такое – по условиям договора страховка является невозвратной. Стоимость полиса финансовой защиты заемщика обычно возвращается без проблем. Чаще условие невозврата прописывается в документах на страхование залога. При обращении за деньгами вам откажут, но в судебной практике подобные дела обычно завершаются в пользу клиента.

Оцените автора

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Как я оплачивал страховки

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через банк — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования».

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Сбербанк | страхование ипотеки | зачем нужно, сколько стоит, как оформить

Риски по страхованию жизни

Конечно же, большинство уверены, что все будет хорошо, но, к сожалению, несчастье может случиться в каждым. Семья, в которой заемщик зачастую является главным добытчиком, сталкивается с финансовыми трудностями. Страховая выплата же идет полностью на погашение долга в банке.

Важно понимать, что эта страховка не будет работать абсолютно всегда. Рисками будет считаться только смерть или инвалидность 1 или 2 группы. Соответственно, полис для Сбербанка не будет включать инвалидность 3 группы, временную нетрудоспособность. Например, заемщик сломал ногу, 3 месяца провел на больничном, а потом выздоровел. Это не покрывается договором.

Также страховка не будет действовать для клиентов, которые уже ранее перенесли серьезные заболевания (инфаркт, онкология и т.п.).

Риски по страхованию недвижимости

Самое важное, что следует знать, по ипотеке всегда страхуются исключительно конструктивные элементы жилья.

А именно: стены, перекрытия, крыша, окна, входная дверь, фундамент, лестница. И все!

Это значит, что ремонт, мебель, сантехника, инженерное оборудование не будет защищено. Об этом часто и не догадываются клиенты. Например, если залили соседи, то конструктивным элементам ущерб не будет нанесен. Следовательно, по обычному ипотечному полису такие события не покрываются.

В целом, договор заключается от рисков:

Наиболее частым случаем является повреждение/уничтожение квартиры в результате взрыва бытового газа (например, трагедия в Магнитогорске). По частным домам — пожар.

Шаг 2

выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, количество этажей, площадь квартиры и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Шаг 3

собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 5

расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления.

Отзывы клиентов о страховании ипотеки в «сбербанк страхование»

Основной показатель, на который стоит обратить внимание при выборе страховой компании – ее надежность. Цель заключения договора финансовой защиты ипотеки – обеспечить выплату банковского долга при наступлении страхового случая.

Одна ипотечная заемщица отмечает скорость оформления полиса, когда обратившийся не особо разбирается в вопросах страхования. Когда она пришла за получением кредита, сотрудник «Сбербанка» предложил вариант личной защиты с оговоркой снижения ставки. В результате незнающие клиенты быстро соглашаются.

Так, по отзывам гражданки их семья оплатила стоимость годового полиса 2 раза. Стоит отметить, что, когда он прекращает свое действие, а пролонгация не произведена, процент по ипотеке возрастает. Из преимуществ страховки Сбербанка высказано мнение насчет легкости процедуры, так как никуда не нужно ехать, а продлять можно на сайте.

В качестве недостатков указывается высокая стоимость и малая информированность при оформлении.

Другая гражданка при пользовании услугами «Сбербанк Страхование» характеризует отрицательно совместную работу СК и банка. Она столкнулась со сложностями передачи данных от кредитора страховщику, когда поменяла фамилию.

Предварительно ей была оплачена стоимость полиса, а после выдачи нового паспорта написала заявление в банк, но по прошествии нескольких дней с ней связались из Сбербанк-инсуранс об отсутствии продленного договора и премии по нему.

Пришлось несколько раз посетить отделение банка и созваниваться с несколькими отделениями, чтобы избавиться от неустойки. Поэтому она рекомендует, не надеяться на согласованность действий СК и банка.