- Что делать, если на меня оформили кредит?

- Что будет, если не проверить наличие залога на машину

- Что такое кредитная история?

- Что значит «авто в залоге» и в каких случаях это практикуется

- Что делать, если залогодержатель не передает информацию и снять обременение невозможно

- Что такое залог и какие функции он выполняет

- Достаточно ли проверки по реестру, чтобы обезопасить себя от того, что авто заберут за долги продавца

- В каких случаях существует обязательство предоставлять данные в реестр фнп

- Вносить данные в реестр фнп — право или обязанность

- Где искать информацию о залогах на движимое имущество

- Запрос в бки

- Зачем банку кредитная история?

- Зачем нужен реестр нотариальной палаты

- Зачем покупателю нужна заверенная нотариусом справка об отсутствии залога на имущество

- Как проверить наличие кредитов онлайн?

- Как проверить, есть ли кредит на другом человеке?

- Как проверить, есть ли кредит на человеке?

- Как узнать, сколько у меня кредитов

- Какие действия доступны на сайте фнп

- Какие еще данные на залогодателя хранятся в реестре

- Обращение в банк

- Проверить квартиру — на обременения и арест перед покупкой

- Проверить квартиру на арест бесплатно — онлайн росреестр

- Проверка у судебных приставов

- Узнаем паспортные данные физического лица по фио (если есть залоговое имущество)

- Узнать наличие кредитов через базу фссп

- Через платные сервисы

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Что будет, если не проверить наличие залога на машину

Обнаружив отчуждение залога, держатель подаст в суд. Как правило, это обстоятельство вскрывается после того, как заемщик перестает вносить платежи по кредиту и за дело берутся взыскатели.

Если в реестр, который ведет нотариальная палата, на момент совершения сделки были внесены данные о том, что приобретаемое имущество находится в залоге, а покупатель информацию не проверил, почти невозможно доказать, что он — добросовестный приобретатель.

Суд посчитает, что покупатель был осведомлен о факте залога, и на этом основании — что залоговое право при смене собственника сохранилось за кредитной организацией. Автомобиль будет изъят в пользу кредитора. Но и в этом случае можно попытаться что-то сделать, в том числе по суду возместить деньги, уплаченные недобросовестному продавцу машины.

В какую бы сложную ситуацию вы не попали, обращайтесь к нам за юридическими услугами. Наши специалисты обеспечат вам консультацию, а при необходимости — подготовят пакет документов и помогут выиграть судебный процесс.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2022 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Что значит «авто в залоге» и в каких случаях это практикуется

В большинстве случаев, автомобиль находится в залоге у кредитной организации. Так происходит в случае оформления физическим или юридическим лицом автокредита на покупку транспортного средства.

Автокредитование — популярный и распространенный вид финансирования. Согласно информации портала «Автостат» и НБКИ, за один только прошлый год в РФ было выдано более 1 млн автокредитов на сумму в 1,1 трлн рублей. При оформлении такого займа машина почти всегда находится в залоге у банка.

Можно купить машину, взяв кредит наличными или потребительский кредит, если банк его одобрит. Однако стоимость автомобилей слишком велика, поэтому необеспеченные кредиты такого размера дают только привилегированным заемщикам.

В некоторых случаях, когда банки не одобряют необеспеченный заем, а деньги очень нужны — например, на лечение, человек может предложить свое авто в обеспечение под кредит. Условия по кредитам с обеспечением как правило намного выгоднее для заемщиков, чем по беззалоговым — и по суммам, и по процентам.

Этим варианты не исчерпываются. Есть еще и такие варианты залога:

Полноценным собственником автомобиля в этом случае можно стать, если был оформлен лизинг с последующим выкупом, и все обязательства перед лизингодателем закрыты.

Что делать, если залогодержатель не передает информацию и снять обременение невозможно

По умолчанию предполагается, что заявитель является добросовестным, поскольку, если злоупотребление правами с его стороны вскроется, с него могут взыскать убытки через суд. Такую возможность предоставляет ст. 10 ГК РФ «Пределы осуществления гражданских прав».

В случаях, когда обязательства погашены, а запись в базе удалить не получается, приходится идти в суд, который вынесет решение об исключения записи из реестра нотариальной палаты.

Вооружившись этим предписанием, затем можно обратиться к любому нотариусу — лично или по онлайн-каналам. На основании судебного решения, он исключит потерявшие актуальность сведения о залоге из федеральной базы данных.

Что такое залог и какие функции он выполняет

Залог — вид обременения, гарантирующий исполнение обязательств должника перед кредитором. На случай, если окажется, что получатель финансовых средств не в состоянии обслуживать долги, то держателю залога дано право изъять заложенное имущество, а затем продать, чтобы покрыть неоплаченную часть кредита и прочие расходы.

Можно ли продать залоговое имущество самостоятельно? Спросите юриста

Достаточно ли проверки по реестру, чтобы обезопасить себя от того, что авто заберут за долги продавца

При покупке автомобиля на вторичном рынке, чтобы не попасться в лапы мошенников, эксперты рекомендуют обращать внимание на несколько моментов:

- Всегда требуйте у продавца транспортного средства справку об отсутствии записей в базе движимого имущества. Получить выписку из реестра залогов по автомобилю можно у нотариуса, он своей подписью удостоверяет документ.

- Не покупайте авто, если в реестре ФНП есть пометка «в залоге», даже если продавец предъявляет справку из банка о погашении кредита.

Судебная практика свидетельствует, что и регистрация в ГИБДД не является аргументом, когда в суде рассматривается дело о добросовестности покупателя, поскольку в своих базах ведомство пометок о залогах не ставит.

Крайне рискованно покупать машину по дубликату ПТС (паспорт транспортного средства), особенно у незнакомых продавцов. Поскольку кредиторы обычно оставляют у себя бумажный паспорт на хранение до полной выплаты долга, нечистоплотные залогодатели в таких случаях подают заявление об утере документа и получают на руки копию.

Частые продажи автомобиля в течение короткого периода времени должны настораживать, поскольку могут быть признаками мошенничества. Покупая машину, в этом случае нужно проверять по базам и брать выписки у нотариуса по каждому экс-владельцу, внесенному в ПТС.

Помните, что сотрудники нотариата не обязаны проверять данные по другим источникам, и выдают справки только на основании данных ресурса. Пробейте по базам не только автомобиль, но и его владельца. Проверяйте факты отсутствия текущих судебных дел в отношении продавца авто, а также ранее вынесенных судом решений, по которым на него наложены взыскания, осуществляемые приставами ФСПП.

Такие данные отражены в кредитной истории, доступ к ним можно получить с письменного разрешения субъекта в бюро кредитных историй.

Обязательно пропишите в договоре купли-продажи, что на момент сделки автомобиль не находился в залоге.

Такие действия позволят свести риски к минимуму.

В каких случаях существует обязательство предоставлять данные в реестр фнп

Уведомления направляются в обязательном порядке в следующих случаях:

- возникновение залога — для целей регистрации в единой информационной системе нотариата;

- исключение из реестра, с указанием идентификационного номера;

- изменение состояния, также по идентификационному номеру. Необходимость в таких действиях возникает, например, если кредитный договор и предмет залога были переоформлены на другого владельца.

Каждое внесение информации в реестр оплачивается отдельно.

Вносить данные в реестр фнп — право или обязанность

К сожалению, внесение записей в федеральную базу данных не является обязательным. Но если запись уже внесена, то при продаже залогового автомобиля запись в реестре надо изменить — в этом случае это уже обязанность нотариуса.

Несмотря на то, что механизм существует, он не всегда «срабатывает». Так, в случае если банк-кредитор лишили лицензии, информация могла потеряться. Да и с получением справки о погашении кредита, чтобы исключить сведения о залоге автомобиля из базы, может быть проблема.

Где получить справку об отсутствии долга по автокредиту, если лицензию у банка отозвали?

Где искать информацию о залогах на движимое имущество

В любом из описанных случаев, информация о залоге автомобиля должна быть передана в реестр, который ведет Федеральная нотариальная палата (ФНП). Внесение записей о возникновении и снятии обременений в эту базу данных является обязательным.

Норма регулируется ГК РФ, в том числе — статьей 339.1 «Государственная регистрация и учет залога»; документом «Основы законодательства Российской Федерации о нотариате» и иных нормативно-правовых документах.

Запрос в бки

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Зачем нужен реестр нотариальной палаты

Введение института регистрации залогов движимого имущества и создание для этой цели реестра ФНП — действия по защите:

- прав залогодержателей,

- третьих лиц.

Своевременная передача информации в базу данных нотариата и проверка статуса залогов обеспечивают защиту от недобросовестных заемщиков и для кредиторов, и для покупателей имущества.

Какие способы применяются для подачи сведений в ФНП:

- Предоставить данные на ресурс имеет право как юридическое, так и физическое лицо.

Единственное ограничение: заявления на любое изменение сведений о залоге автомобиля и других видов движимого имущества, поданные через портал, необходимо подписывать с помощью электронной цифровой подписи (ЭЦП).

- В отсутствии ЭЦП, гражданин может внести изменения через нотариуса, подав заявление в бумажном виде. Форму для заполнения предоставляет нотариус.

- Для юридических лиц открыт еще один путь обмена данными с реестром — через защищенные каналы связи.

Нотариус обязан зарегистрировать поданное заявление немедленно после его подачи. Уведомлению о залоге в реестре присваивается уникальный регистрационный номер, который затем используется во всех случаях, касающихся изменений состояния залога.

Кто может проверить факт наличия или отсутствия залога на автомобиль?

Зачем покупателю нужна заверенная нотариусом справка об отсутствии залога на имущество

Когда залог оформлен у юридического лица, сведения в реестре, как правило, обновляются аккуратно.

Но иногда даже крупные банки не передают своевременно информацию о том, что машина находится в залоге. В этом случае у плательщика может быть на руках справка из банка о том, что кредит закрыт, но в реестре сохранится пометка о залоге. Лучше перестраховаться и отложить сделку, пока формальности не будут улажены.

Избежать судебных претензий со стороны держателя залога в случае покупки подержанного автомобиля у частника можно, оформив у любого нотариуса заверенную выписку из реестра об отсутствии залога.

Запрос подается:

При обращении не имеет значения регистрация или место жительства физлица. Выписка может оформляться как на бумаге, так и в электронном виде. В этом случае она должна быть заверена цифровой подписью нотариуса.

Заверенный документ доказывает, что вы — добросовестный покупатель, не получивший достоверных данных об обременении на машину в момент осуществления сделки по купле-продаже из достоверных источников, таких как:

- Реестр

- Продавец

- Банк или другой залогодержатель.

В случае, когда добросовестность покупателя доказана, действие залога прекращается, даже если кредит по нему не был в полном размере выплачен. Это регламентировано ст. 352 ГК РФ.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

- Для начала нужно узнать, в каких именно бюро хранится досье. Это можно сделать на сайте Центрального Банка, нужный раздел найдете через поисковик. Отправляете запрос, получаете через несколько дней информацию. Это же действие можно провести через портал Госуслуг, если вы на нем зарегистрированы.

- Обратиться в эти бюро. На сайте каждого из них указано, как проверить наличие кредитов. Это можно сделать путем передачи заявления заказным письмом, телеграммой. Если офис рядом (есть только в Москве), можно обратиться туда лично. Самый простой — онлайн с идентификацией через Госуслуги.

- В течение трех дней получить отчет на электронную почту.

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Какие действия доступны на сайте фнп

На портале «Реестра уведомлений о залоге движимого имущества» можно:

Направить уведомление. Для этого есть два пути:

- Загрузить готовый электронный документ;

- Заполнить форму на сайте.

Проверить статус:

- уведомления о залоге;

- выписки из реестра.

Для выяснения статуса рассмотрения заявки как раз понадобится ввести регистрационный номер, присвоенный уведомлению о залоге имущества. Если требуется уточнить статус выписки — также придется идентифицировать документ по номеру.

Найти информацию о залоге можно:

- по информации о залогодателе;

- по сведениям о предмете залога;

- по регистрационному номеру уведомления.

Какие еще данные на залогодателя хранятся в реестре

О залогодателе (заемщике) — физическом лице:

- Обязательно будет имя и фамилия, отчество — в случае наличия у гражданина;

- При внесении информации об иностранных гражданах или лицах без гражданства, сведения дублируются буквами латинского алфавита, как они указаны в документах. Формы идентификационных документов в разных государствах также различаются, в базе будет указано, каким документом удостоверяется личность;

- При отсутствии регистрации по месту жительства в РФ, в базу внесут фактическое место проживания физического лица;

- При наличии — адрес электронной почты.

О заложенном имуществе:

- Идентификационный номер автотранспортного средства (VIN), если он есть;

- Иное цифровое или буквенное обозначение или их комбинация.

О кредиторе — залогодержателе:

- Наименование, дата заключения, номер договора о залоге или сделке, на основании которой оформлен залог (если такие сведения имеются в заявлении).

- В случае, если залогодателей или залогодержателей больше одного, сведения о каждом из них будут указаны отдельно.

Как должна выглядеть справка об отсутствии залога на имущество? Спросите юриста

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверить квартиру — на обременения и арест перед покупкой

Если вы решили самостоятельно проверить квартиру, то вы можете сделать это, следуя инструкции. Проверка квартиры заключается в проверке документов, объекта и данных собственника по официальным базам. Первое, необходимо сверить информацию о владельце с данными из кадастра, чтобы продавец имел право продажи. Если перед вами стоит реальный владелец квартиры, то убедитесь, что на квартиру не наложен арест или другие виды обременения, для этого закажите выписку из ЕРГН в МФЦ в которой будет графа особые отметки, прочтите их внимательно и изучите документ.

Третьим шагом стоит проверить не находится ли квартира в залоге, для этого проверяем её по базе ФПН, а так же стоит обратиться к сервису ФССП и проверить жилье по реестру исполнительных производств, а собственника на предмет открытых судебных дел. Рекомендуется проверить собственника по реестру лиц, подозреваемых в преступлениях.

Процедура проверки очень важный шаг, так как за 2022 год зарегистрировано более 14 000 фактов мошенничества при покупке недвижимости. Обязательно проверяйте квартиру самостоятельно или закажите полную проверку на данном сервисе.

Проверить квартиру на арест бесплатно — онлайн росреестр

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

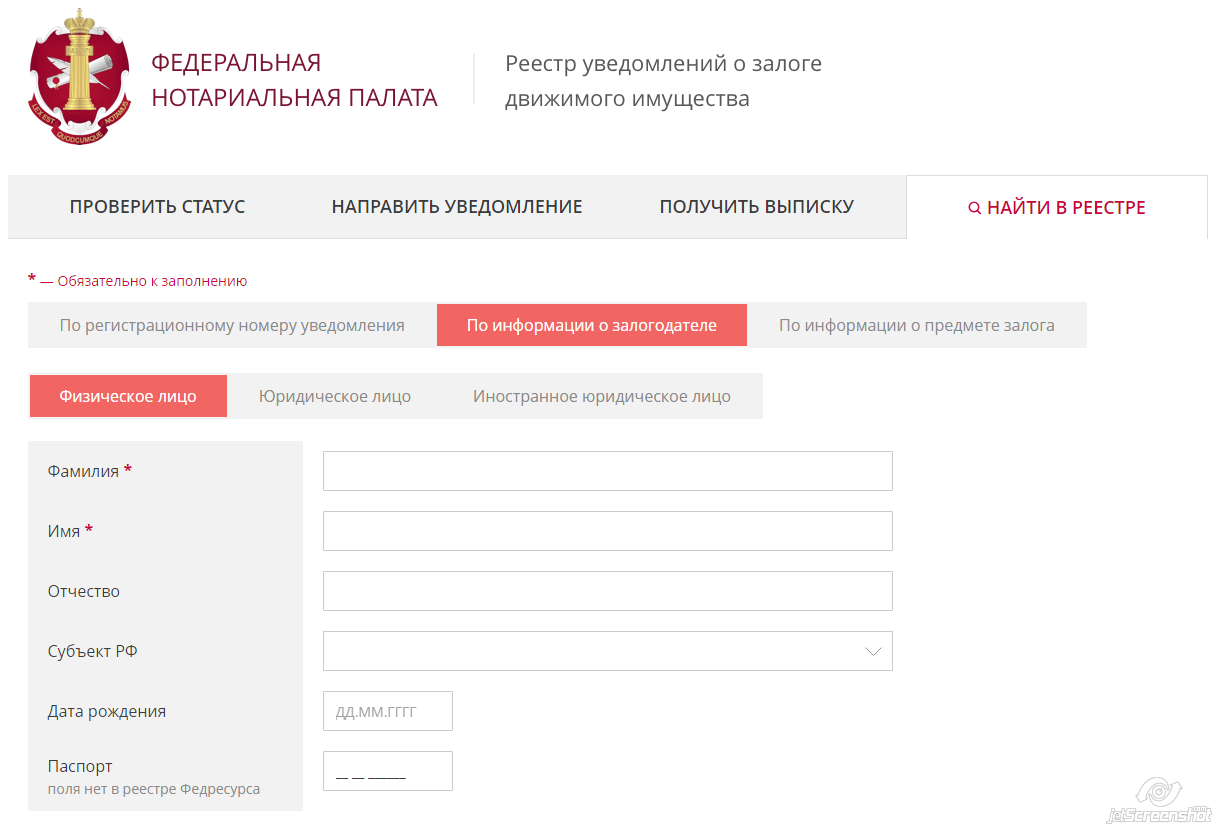

Узнаем паспортные данные физического лица по фио (если есть залоговое имущество)

А так же узнаем ФИО и паспортные данные по номеру автомобиля если он взят в кредит.

Без регистрации и СМС.

HOW-to:

- Заходим на сайт Федеральной нотариальной палаты (www.reestr-zalogov.ru/search/index)

- Указываем фамилию и имя, нажимаем «Найти»

- И все…

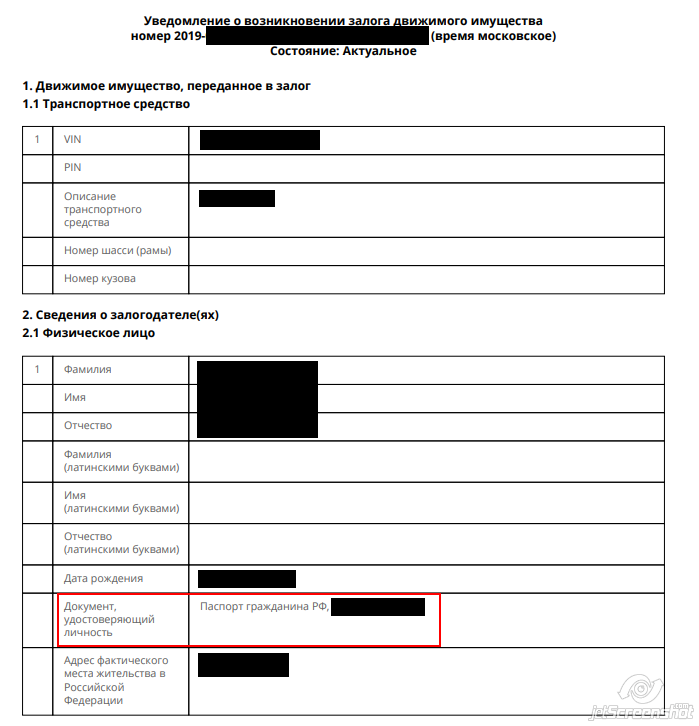

Если у физ. лица есть кредит с залогом, то сайт выдает документ «Уведомление о возникновении залога», содержащее помимо прочего ФИО, дату рождения, паспортные данные залогодателя.

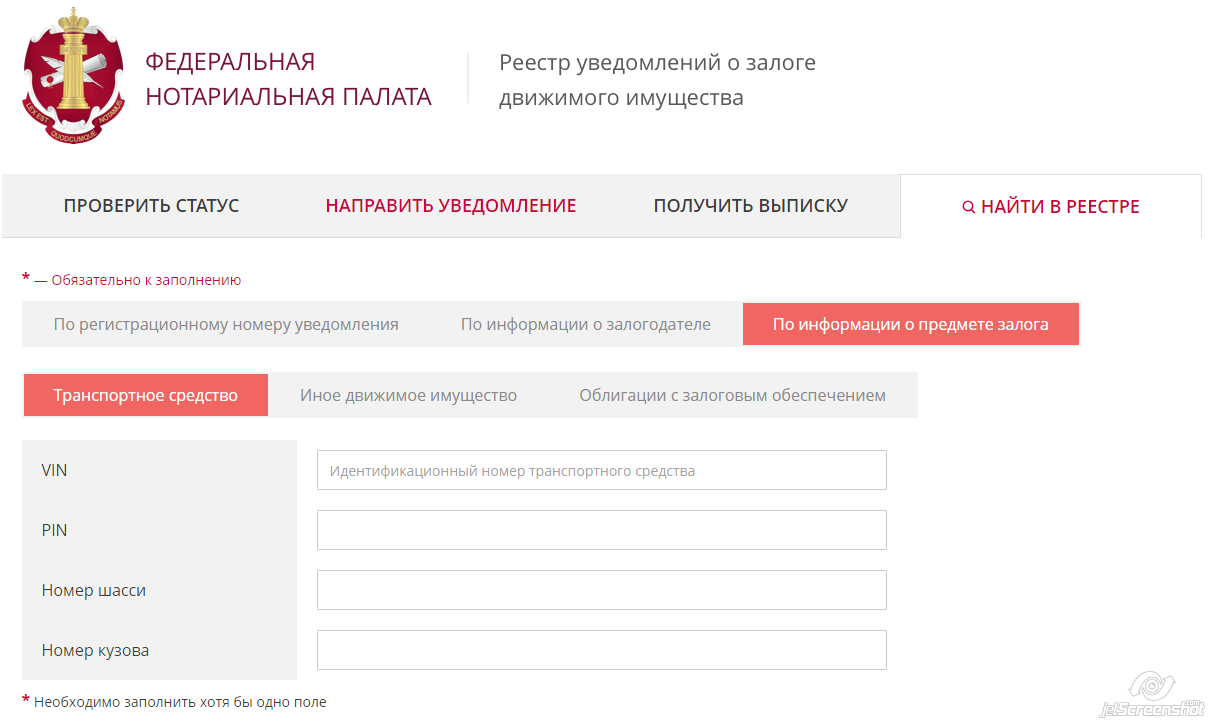

В случае с поиском информации о владельце по номеру автомобиля алгоритм не сильно сложнее:

- Ищем в интернете VIN номер по гос номеру (подобных сервисов в сети множество).

- На сайте Федеральной нотариальной палаты переходим в раздел «Транспортное средство» и указываем VIN

В случае, если авто залоговое, мы получим избыточную информацию о владельце, а так же дату окончания кредита.

P.S.

Наверняка этот функционал сайта Федеральной нотариальной палаты является реализацией требований того или иного закона. Но ситуация, когда любой пользователь интернета может узнать мой номер паспорта, лишь зная мои ФИО, либо гос номер кредитного автомобиля, кажется мне странной.

Узнать наличие кредитов через базу фссп

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

- Найти в интернете базу ФССП.

- Указать ФИО интересующего гражданина, регион его регистрации и дату рождения, ввести проверочный код.

- Система сразу выдаст таблицу, где будут указаны действующие долги. Будет указана сумма и дата начала исполнительного производства.

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

- Выберете любой сервис, который предоставляет платную услугу по получению кредитной истории.

- Заполните заявку. Нужно указать ФИО интересующего человека, его дату рождения и паспортные данные.

- Оплатить услугу онлайн, например, с банковской карты или с электронного кошелька.

- Получить отчет на свою электронную почту. Обычно его формирование занимает несколько минут после оплаты услуг.

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.