ü Расчет будущих денежных потоков.

Будущие денежные потоки определяются по заявленным формулам (в зависимости от наличия и величины долгосрочной задолженности) на основе рассчитанных прогнозных показателей:

— Денежный поток для собственного капитала = чистый доход + балансовые начисления (износ, амортизация) + прирост долгосрочной задолженности – сокращение долгосрочной задолженности – прирост собственного оборотного капитала – инвестиции.

— Бездолговой денежный поток = чистый доход + балансовые начисления (износ, амортизация) – прирост собственного оборотного капитала – инвестиции.

ü Расчет остаточной стоимости.

Остаточная стоимость предприятия – стоимость бизнеса за пределами прогнозного периода. Для расчета остаточной стоимости используются следующие методы:

— модель Гордона;

— «предполагаемой продажи»;

— по стоимости чистых активов;

— по ликвидационной стоимости.

ü Модель Гордона и метод «предполагаемой продажи» исходят из следующих основных предположений:

— в остаточный период инвестиции принимаются равными износу;

— в остаточный период должны сохраняться темпы роста.

ü Модель Гордона исходит из того, что владелец компании не меняется.

RV = CF / C, где

RV – остаточная стоимость (в будущем);

CF – денежный поток в остаточный период;

С – коэффициент капитализации.

ü Метод «предполагаемой продажи» состоит в перерасчете денежного потока (или прибыли) на конец прогнозного периода с помощью специальных коэффициентов.

ü Метод оценки по стоимости чистых активов. В качестве остаточной стоимости используется ожидаемая остаточная балансовая стоимость активов на конец прогнозного периода. Не лучший подход для оценки действующего рентабельного предприятия.

ü Метод оценки по ликвидационной стоимости. В качестве остаточной стоимости используется ожидаемая ликвидационная стоимость активов на конец прогнозного периода. Также не самый лучший подход для оценки действующего рентабельного предприятия.

15.1. Метод предполагаемого использования является методом дисконтирования денежных потоков. Оценка земли данным методом заключается в том, что моделируется поток расходов, связанных с освоением земельного участка, и доходов, которые будет генерировать освоенный участок. Разность этих доходов и расходов, представляющая собой доход, приписываемый земле (остаточный доход или рента), последовательно дисконтируется на дату оценки и затем суммируется с целью получения текущей стоимости земли.

15.2. Метод предполагаемого использования наиболее подходит для оценки инвестиционной стоимости земли и любого природного объекта (например, месторождения, участка лесной земли и др.), то есть стоимости, удовлетворяющей требования инвестора к доходности конкретного проекта.

15.3. Этот метод также применяется для определения ценности территории при рассмотрении различных вариантов ее освоения с точки зрения обеспечения общественных интересов и сохранения природной среды, и является одним из основных при определении эффективности природоохранных и ресурсосберегающих проектов.

15.4. При оценке рыночной стоимости земли данный метод целесообразно применять, главным образом, для объектов недвижимости, которые характеризуются переменными чистыми годовыми доходами, в особенности применительно к вновь построенным инвестиционным объектам.

15.5. При оценке рыночной стоимости земли данный метод также применяется для анализа наиболее эффективного использования незастроенного земельного участка или рассматриваемого в качестве незастроенного.

15.6. При расчете стоимости земли данным методом возможно применение различных способов моделирования потока доходов и расходов. Выбор конкретного способа расчета стоимости зависит от целей оценки, вида доходов и расходов, имеющейся информации.

15.7. Одним из вариантов применения метода предполагаемого использования для оценки земли является метод разбивки на участки, если их застройка и последующая продажа считается наиболее эффективным видом использования земли.

15.8. Источником доходов от недвижимости, учитываемых в данном методе, является либо арендная плата за помещения, либо их продажа по окончании строительства в приемлемые сроки по рыночно обоснованным ценам.

15.9. Пример расчета стоимости земельного участка, на котором планируется строительство многоквартирного дома:

15.10. При оценке земли по доходам от сдачи недвижимости в аренду необходимо предусматривать определение дохода от продажи объекта недвижимости в конце периода владения данным объектом (реверсию).

15.11. Пример расчета стоимости земельного участка, на котором планируется строительство торгового объекта с учетом реверсии:

* Восстановительная стоимость = стоимость строительства минус износ. Износ принимается равным 2,5% в год. Отсюда восстановительная стоимость здания с учетом износа равна: 1-й год = 10000+8000+6000=24000 тыс. USD; 2-ой год — 24000×(1-0,025)= 23400 тыс. USD; 3-й год — 24000×(1-0,05)= 22800. На четвертый год происходит продажа объекта.

Пример решения теста по оценке бизнеса. Цели и задачи оценки стоимости предприятия. Оценка рисков и анализ финансового состояния предприятия. Характеристика денежного потока. Методы и критерии оценки стоимости предприятия. Принципы оценки бизнеса.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Тестовые задания по дисциплине «Оценка бизнеса» № 2

1. Целью оценки стоимости предприятия может быть:

Г) определение рыночной стоимости,

2. К обязательным случаям оценки стоимости предприятия относятся:

Б) передача вклада в уставный капитал неденежными средствами на сумму более 200 МРОТ;

В) продажа имущества предприятия — банкрота;

Г) купля-продажа предприятия;

Д) все вышеперечисленное;

Е) а, б, в;

Ж) а, в,

3. Задачей оценки стоимости предприятия может быть:

А) определение инвестиционной стоимости;

Б) реорганизация бизнеса;

В) определение ликвидационной стоимости;

4. Бизнес — это:

А) предприятие как имущественный комплекс;

Б) предприятие с филиалами и дочерними организациями;

В) предпринимательская деятельность, организованная в рамках определенной структуры,

5. Стандартом стоимости не задается:

А) рыночная стоимость,

Г) нормативно рассчитываемая,

Д) а, г,

Е) все виды,

6. Если необходимо оценить бизнес общества с ограниченной ответственностью, то объектом оценки будет:

А) 100 % акций предприятия,

Б) право собственности на основную долю в ООО,

В) имущественный комплекс ООО,

7. Риск, обусловленный факторами внешней среды, называется:

В) глобальным, бизнес риск финансовый стоимость

8. Трансформация отчетности в процессе оценки предприятия:

9. В процессе оценки необходимо проводить анализ финансового состояния предприятия?

10. Нормализация отчетности проводится с целью:

А) приведения ее к единым стандартам бухгалтерского учета,

Б) определения доходов и расходов, характерных для нормально действующего бизнеса,

В) упорядочение бухгалтерской отчетности,

11. При анализе расходов в методе дисконтированных денежных потоков следует учесть:

А) инфляционные ожидания для каждой категории издержек,

Б) перспективы в отрасли с учетом конкуренции,

В) взаимозависимости и тенденции прошлых лет,

Г) ожидаемое повышение цен на продукцию,

Д) а, в,

Е) б, г,

12. Оказывает ли влияние на уровень риска размер предприятия?

13. Метод предполагаемой продажи исходит из следующих установок:

А) в остаточном периоде величины амортизации и капитальных вложений равны,

Б) в остаточном периоде должны сохраняться стабильные долгосрочные темпы роста,

В) владелец предприятия не меняется,

Г) а, б, в,

Д) а, б,

14. Если в методе дисконтированных денежных потоков используется бездолговой денежный поток, то в инвестиционном анализе исследуется:

А) капитальные вложения,

Б) чистый оборотный капитал,

В) изменение остатка долгосрочной задолженности,

15. Когда темпы роста предприятия умеренны и предсказуемы, то используется:

А) метод дисконтированных денежных потоков,

Б) метод капитализации дохода,

В) метод чистых активов,

16. Для денежного потока для собственного капитала ставка дисконта рассчитывается:

А) как средневзвешенная стоимость капитала,

Б) методом кумулятивного построения,

В) с помощью модели оценки капитальных активов,

Г) б, в,

17. Какой оценочный мультипликатор рассчитывается аналогично показателю «цена единицы доходов»:

А) цена/денежный поток,

В) цена/собственный капитал,

18. На чем основан метод рынка капитала:

А) на оценке миноритарных пакетов акций компаний-аналогов,

Б) на оценке контрольных пакетов акций компаний-аналогов,

В) на будущих доходах компании,

19. С помощью какого метода можно определить стоимость миноритарного пакета акций:

А) метода сделок,

Б) метода стоимости чистых активов,

В) метода рынка капитала,

20. К моментным мультипликаторам относятся:

Б) цена/денежный поток,

В) цена/чистые активы,

Д) а, б, в,

21. Какой критерий является основным при выборе компаний-аналогов:

А) соответствующая отрасль,

Б) сходная продукция,

В) размер компании,

Г) географическое положение,

Д) стратегия развития,

Е) нет верного ответа,

22. Основным недостатком затратного подхода является:

А) его умозрительность,

Б) отсутствие достоверной информации об объекте оценки,

В) отсутствие учета перспектив развития бизнеса,

23. Затратный подход к оценке стоимости предприятия (бизнеса) основан на анализе:

В) финансовых результатов,

24. Чем обусловлен момент перехода права собственности на недвижимое имущество по договорам и иным сделкам?

а) фактом государственной регистрации в соответствующих государственных органах;

б) фактической передачей этого имущества, если законом и договором не предусмотрено иное,

25. Какие вещные, в том числе ограниченные вещные, права на недвижимое имущество подлежат обязательной государственной регистрации?

а) право собственности;

б) право хозяйственного ведения;

в) право оперативного управления;

г) право пожизненного наследуемого владения;

д) право постоянного (бессрочного) использования;

е) ипотека (залог недвижимости);

з) доверительное управление имуществом;

и) право аренды более одного года;

к) иные права в случаях, предусмотренных законодательством;

л) все перечисленное,

26. Если инвестор приобретает объект недвижимости исходя из предположения об увеличении его доходности, то он исходит из принципа:

27. Для каких объектов недвижимости в общем случае применим сравнительный подход к оценке их стоимости?

а) для офисного здания;

б) для дворца спорта;

в) для перечисленных объектов недвижимости,

28. Стоимость бизнеса (предприятия) для конкретного инвестора, основанная на его планах, называется:

а) стоимость действующего предприятия;

б) инвестиционной стоимостью;

в) обоснованной рыночной стоимостью;

г) балансовой стоимостью.

29. Экономический принцип, гласящий, что при наличии нескольких сходных или соразмерных объектов тот, который имеет наименьшую цену, пользуется наибольшим спросом, это:

а) принцип замещения;

в) принцип прогрессии и регрессии;

г) принцип полезности,

30. Несмотря на то, что прошлые показатели и настоящее состояние предприятия являются важными при оценке бизнеса, именно будущее придаст бизнесу экономическую стоимость. Данное утверждение является отражением принципа:

г) будущей продуктивности,

31. Если бизнес приносит нестабильно изменяющийся поток доходов, какой метод целесообразно использовать для его оценки:

а) метод избыточных прибылей;

б) метод капитализации дохода;

г) метод дисконтированных денежных потоков,

32. Для подхода к оценке бизнеса базовым является экономический принцип замещения:

а) сравнительный подход;

б) затратный подход;

в) доходный подход;

г) все перечисленные,

33. Оценка стоимости собственного капитала по методу стоимости чистых активов получается в результате:

а) оценки основных активов;

б) оценки всех активов компании;

в) оценки всех активов компании;

г) ничего из вышеперечисленного,

34. Что является результатом суммирования чистого операционного дохода и предполагаемых издержек:

а) действительный валовой доход;

б) платежи по обслуживанию долга;

в) потенциальный валовой доход?

Размещено на Allbest.ru

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяют учесть метод дисконтирования денежных потоков (далее — метод ДДП).

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес стоимость, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благо, состояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции — деньги.

Метод дисконтирования денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обоснованно для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии стабильного экономического развития. Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Основные этапы оценки предприятия методом дисконтирования денежных потоков

Рассмотрим все этапы подробно.

1. Выбор модели денежного потока. При оценке бизнеса можно применять одну из двух моделей денежного потока: для собственного капитала; для всего инвестированного капитала. В табл. 6 приведен порядок расчета (модель) денежного потока для собственного капитала. Применяя эту модель, рассчитывают рыночную стоимость собственного (акционерного) капитала предприятия.

Таблица 1 – Модель денежного потока для собственного капитала

Согласно модели денежного потока всего инвестированного капитала (табл. 2) стоимость собственного капитала предприятия определяется как стоимость его операций (его инвестированного капитала) за вычетом стоимости заемного капитала и привилегированных акций.

Таблица 2 – Модель денежного потока для всего инвестированного капитала

Данная модель особенно пригодна для оценки многопрофильного бизнеса. Применяя модель денежного потока для всего инвестированного капитала, условно можно не различать собственный и заемный капиталы предприятия и считать совокупный денежный поток.

Исходя из этого, расчет начинается не с чистой прибыли, а с прибыли до уплаты процентов и налогов, то есть условно принимается, что проценты также подлежат обложению налогом на прибыль. Такая трактовка зафиксирована в Международных стандартах оценки. Кроме того, поскольку в этой модели условно не различают собственный и заемный капиталы предприятия, изменение долгосрочной задолженности не учитывается при расчете денежного потока. Итогом расчета во второй модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

2. Определение длительности прогнозного периода. Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока (на основе прогнозных отчетов о движении денежных средств) на какой-то будущий временной период, начиная с текущего г.. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода — это непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованной представляется итоговая величина текущей стоимости предприятия. С другой стороны, чем длительнее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции и потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, на наш взгляд, в отдельных ситуациях допустимо сокращение прогнозного периода до 3 лет. Существует точка зрения, в соответствии с которой точность результата повышается при дроблении прогнозного периода на более мелкие единицы измерения: полугодия или кварталы. По нашему мнению, такой прием возможен, но только в ситуациях, когда в рамки сокращенного прогнозного периода полностью укладывается законченный производственно-финансовый цикл оцениваемого предприятия. В противном случае сравнение отдельных прогнозных денежных потоков будет некорректным.

3. Ретроспективный анализ и прогноз валовой выручки от реализации. Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета ряда факторов, среди которых:

Следует придерживаться общего правила, заключающегося в том, что прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными.

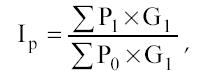

Темпы инфляции измеряются с помощью индексов цен, характеризующих изменение уровня цен за определенный период. Для этого используется формула:

где, Ip –индекс инфляции;

P1 – Цены анализируемого периода;

P0 – Цены базового периода;

G1 – Количество товаров, реализованных в анализируемом периоде.

Внутри любой отрасли, по меньшей мере, несколько предприятий борются за свою долю рынка. Здесь возможны разные варианты. Можно увеличить свою долю на уменьшающемся рынке за счет неудачливых конкурентов, а можно, наоборот, потерять свою долю на растущем рынке. В связи с этим важно точно оценить размер и границы рыночного сегмента, на котором собирается работать предприятие. Задача оценщика – определить тенденцию изменения доли реального рынка, удерживаемой оцениваемым предприятием с учетом спроса и потребностей конечных потребителей. При этом целесообразно проанализировать следующие факторы:

4. Анализ и прогноз расходов. На данном этапе оценщик должен:

· учесть ретроспективные взаимозависимости и тенденции;

· изучить структуру расходов, в особенности соотношение постоянных и переменных издержек;

· оценить инфляционные ожидания для каждой категории издержек;

· изучить единовременные и чрезвычайные статьи расходов, могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

· определить амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

· рассчитать затраты на выплату процентов на основе прогнозируемых уровней задолженности;

· сравнить прогнозируемые расходы с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями.

Главным относительно производственных издержек выступает разумная экономия. Если она систематически достигается без ущерба для качества, продукция предприятия остается конкурентоспособной. Для правильной оценки этого обстоятельства необходимо, прежде всего, четко выявлять и контролировать причины возникновения отдельных категорий затрат.

Эффективное и постоянное управление издержками неразрывно связано с обеспечением адекватной и качественной информации о себестоимости отдельных видов выпускаемой продукции и их относительной конкурентоспособности. Умение постоянно «держать руку на пульсе» текущих издержек позволяет корректировать номенклатуру производимой продукции в пользу наиболее конкурентоспособных позиций, строить разумную ценовую политику фирмы, реально оценивать деятельность отдельных структурных подразделений, учитывая их вклад и эффективность работы.

Классификация затрат может проводиться по нескольким признакам:

Для оценки бизнеса важны две классификации издержек.

Первая классификация — это деление издержек на постоянные и переменные, то есть в зависимости от их изменения при изменении объемов производства. Постоянные издержки не связаны с изменением объемов производства (к примеру, административные и управленческие расходы; амортизационные отчисления; расходы по сбыту, за вычетом комиссионных; арендная плата; налог на имущество и т. д.). Переменные издержки (сырье и материалы; заработная плата основного производственного персонала; расход топлива и энергии на производственные нужды) обычно считают пропорциональными изменению объемов производства. Классификация издержек на постоянные и переменные используется прежде всего при проведении анализа безубыточности, а также для оптимизации структуры выпускаемой продукции.

Вторая классификация — разнесение издержек на прямые и косвенные. Она применяется для отнесения издержек на определенный вид продукции. Четкое и единообразное разделение на прямые и косвенные постоянные издержки особенно важно для поддержания однородной отчетности по всем подразделениям. На одном уровне отчетности постоянные издержки могут быть прямыми, а на другом (более детальном) они могут стать косвенными. Например, на уровне производства расходы на отопление являются прямыми издержками, но на уровне отчетности по видам продукции они становятся косвенными, так как стоимость отопления практически невозможно разнести по видам продукции (табл. 3).

Таблица 3 – План производства и продаж отдельного вида продукции

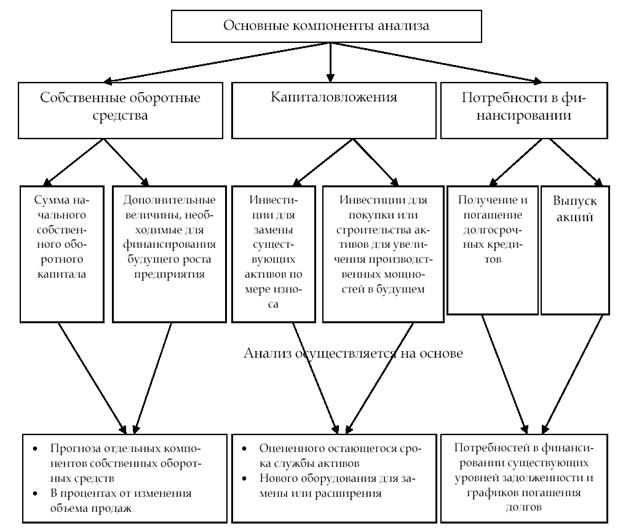

5. Анализ и прогноз инвестиций. Такой анализ включает три основных компонента и осуществляется в порядке, представленном на рис. 2.

Величина собственного оборотного капитала (в западной литературе термин «рабочий капитал» или «чистый оборотный капитал») – это разность между текущими активами и текущими обязательствами. Она показывает, какая сумма оборотных средств финансируется за счет средств предприятия.

Рис. 2. Анализ и прогноз инвестиций

6. Расчет величины денежного потока для каждого года прогнозного периода. На практике целесообразно использовать расчет денежного потока предприятия по разным сценариям развития, например, по трем возможным сценариям: пессимистическому, наиболее вероятному и оптимистическому. Можно выделить показатели, характерные для разных сценариев, представленные в табл. 4.

Таблица 4- Показатели, характерные для разных сценариев

Приведенные показатели являются примерными. Аналогично рассчитываются и другие факторы, влияющие на величины прогнозных денежных потоков. При расчете следует в целом руководствоваться вариантами, представленными в табл. 1 и 2.

7. Определение ставки дисконтирования. С технической, то есть с математической, позиции, ставка дисконтирования — это процентная ставка, используемая для пересчета будущих (отстоящих от настоящего времени на разные сроки) потоков доходов, которых может быть несколько, в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконтирования выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Если рассматривать ставку дисконтирования со стороны предприятия как самостоятельного юридического лица, обособленного и от собственников (акционеров), и от кредиторов, то можно определить ее как стоимость привлечения предприятием капитала из различных источников.

Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех факторов:

Существуют различные методики определения ставки дисконтирования, наиболее распространенными из которых являются:

для денежного потока для собственного капитала:

для денежного потока для всего инвестированного капитала:

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется в качестве базы для оценки. Для денежного потока для собственного капитала применяется ставка дисконтирования, равная требуемой собственником ставке отдачи на вложенный капитал.

В соответствии с моделью оценки капитальных активов ставка дисконтирования находится по формуле:

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf – безрисковая ставка дохода;

b – коэффициент бета (является мерой систематического риска, связанного c макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия для малых предприятий;

S2 – премия за риск, характерный для отдельной компании;

С – страновой риск (это степень риска того, что действия суверенного правительства повлияют на способность должника, связанного с данной страной, исполнить свои обязательства. Различают риски прямые и косвенные).

Следует отметить, что модель оценки капитальных активов (САРМ – в общеупотребимой аббревиатуре на английском языке) основана на анализе массивов информации фондового рынка, конкретно – изменений доходности свободно обращающихся акций. Применение модели для вывода ставки дисконтирования для закрытых компаний требует внесения дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям и векселям); считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается). Однако, как показывает практика, государственные ценные бумаги в условиях России не всегда воспринимались как безрисковые. Для определения ставки дисконтирования в качестве безрисковой ставки может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка по депозитам в Сбербанке РФ или других наиболее надежных банках).

Коэффициент бета представляет собой меру риска. На фондовом рынке выделяются два вида риска: систематический (определяется макроэкономическими факторами, общерыночный, характерный для всех компаний, акции которых находятся в обращении) и несистематический (определяется микроэкономическими факторами, специфический для конкретной компании). В модели оценки капитальных активов при помощи коэффициента бета определяется величина систематического риска. Рассчитывается бета исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом.

Показатель общей доходности рынка в целом представляет собой среднерыночный индекс доходности и рассчитывается специалистами на основе долгосрочного анализа статистических данных.

8. Расчет величины стоимости в постпрогнозный период. Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают тот или иной метод либо модель расчета ставки дисконтирования:

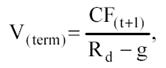

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

где V(term) — стоимость в постпрогнозный период;

CF(t+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода;

Rd — ставка дисконтирования;

g — долгосрочные темпы роста денежного потока.

Конечная стоимость V(term) по формуле Гордона определяется на момент окончания прогнозного периода. Например, известно, что прогнозный период составляет 5 лет, денежный поток 6-го г. равен 150 млн. руб., ставка дисконтирования — 24%, долгосрочные темпы роста — 2% в год. Подставляя эти данные в формулу, получаем величину стоимости в постпрогнозный период — округленно 682 млн. руб.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. Расчеты текущих стоимостей представляют собой техническую задачу, решения которой подробно рассматриваются теме 3.

При применении в оценке метода дисконтирования денежных потоков (ДДП) необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, которая ожидается в будущем.

Предварительная величина стоимости бизнеса включает две составляющие:

— текущую стоимость денежных потоков в течение прогнозного периода;

— текущее значение стоимости в постпрогнозный период.

10. Внесение итоговых поправок. После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка обосновывается тем, что при расчете стоимости учитываются только те активы предприятия, которые задействованы в производстве, получении прибыли, то есть в формировании денежного потока. Однако у любого предприятия в каждый конкретный момент времени могут быть активы, не занятые непосредственно в производстве. Здесь их стоимость не учитывается в денежном потоке, но это не значит, что они не имеют стоимости. В настоящее время у многих российских предприятий есть такие нефункционирующие активы (в основном недвижимость, машины и оборудование), поскольку вследствие затяжного спада производства уровень утилизации производственных мощностей крайне низок. Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока.

Вторая поправка — учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам). Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно требуется коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости.

В результате оценки предприятия методом ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то нужно сделать скидку.