Примерное время чтения: 5 минут

Если заемщик по ипотечному договору перестает выплачивать долг по кредиту, банк или иная кредитная организация вправе изъять и реализовать залоговую недвижимость. Для ее реализации существует два способа — публичные торги и продажа недвижимости с аукциона.

Банки также могут реализовывать квартиры, которые не удалось продать в процессе торгов, размещая объявления у себя на официальных сайтах. После продажи изъятой недвижимости остаток суммы, образовавшийся после погашения кредита, возвращают должнику, удерживая при этом стоимость взыскания на недвижимость и ее реализацию.

- В каких случаях квартиру могут выставить на торги?

- Как купить такое жилье?

- Стоит ли покупать залоговое имущество?

- Самое интересное в соцсетях

- Где можно взять деньги под залог недвижимости

- Банки

- МФО

- Частные инвесторы

- КПК

- На что обращать внимание при оформлении

- Квартира в ипотеке?

- Значит, купить квартиру в залоге нельзя?

- А если я хочу купить залоговую квартиру в ипотеку?

- Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

- Игра в рулетку

- Будет ли расти доля доля продаваемого жилья с обременением?

- Выгодно ли покупать залоговую недвижимость

- Переуступка ипотеки

- Аукцион банка

- Аукцион после суда

- Где объявляют об аукционах о продаже квартир

- Онлайн-витрины банка

- Риски покупки квартир на аукционе

- Заявка на ипотеку

- Подписание договора купли-продажи продавцом и покупателем

- Подписание кредитных документов

- Передача документов на регистрацию в Росреестр

- Получение кредита покупателем

- Расчеты по сделке

- Снятие обременения по кредиту продавца

- Особенности сделок с залоговыми объектами

- Что такое залоговая недвижимость в ипотечных сделках

- Зачем банк берет в залог ипотечную недвижимость

- Если вовремя не оплатить ипотечную страховку, отберут ли недвижимость

- Но банк ведь всё равно может забрать залоговый объект недвижимости

- А что делать, если я не могу платить по ипотеке

- Если залоговая недвижимость пострадала от пожара, затопления или другого ЧП

- А можно ли вообще продать ипотечную квартиру, она мне не нужна

- Может ли банк забрать ипотечную недвижимость

В каких случаях квартиру могут выставить на торги?

В соответствии со ст. 348 ГК РФ, выставить квартиру на торги банк может при нарушении сроков внесения платежей более трех раз в течение года, а также при условии, что сумма неисполненного обязательства составляет более 5% от размера стоимости заложенного имущества.

Как купить такое жилье?

Изъятые у ипотечных должников квартиры банки продают в основном на аукционах. В начале аукциона все участники вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. Начальную цену лота определяет независимый оценщик. Стоимость оценки квартир, выставленных на аукцион, бывает существенно ниже рыночной. Покупателем недвижимости становится лицо, предложившее наиболее высокую цену за недвижимость.

Второй способ покупки изъятой недвижимости — публичные торги. Они проводятся, если заемщик не платит по кредиту и не готов продавать жилье добровольно. В таком случае по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. В отличие от аукционов торги проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество. Но сам принцип продажи такой же. Покупателем становится тот, кто предложит лучшую цену.

«Потенциальный покупатель должен быть зарегистрирован на торговой площадке, либо он может использовать услуги лиц, которые уже зарегистрированы. Таких площадок очень много. Все, что нужно, — это регистрация и участие в торгах», — говорит эксперт рынка недвижимости, член Российской гильдии риелторов Константин Барсуков.

Если в ходе торгов не было желающих приобрести недвижимость, то объявляют повторные торги. Если объект продажи на рынке не востребован, цена на него может быть снижена. Если на торгах квартиру не удалось реализовать, банк может разместить объявление о ее продаже на своем официальном сайте. Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости.

«Все зависит от того, находится квартира на балансе банка или нет. Кредитные организации могут сами продавать эти объекты или проводить публичные торги либо аукционы, когда объект еще не находится на балансе банка, но процедура изъятия уже начата. Банки обязаны выставить объект на торги. Если они не состоялись, квартиру не купили не раз и не два, то цена снижается. Как только квартиру переводят на баланс банка, она продается на свободном рынке. Продажа происходит, как обычно, у юридического лица, процедура совершенно стандартная. Иногда банки могут проводить андеррайтинг покупателя (оценка рисков, которая предполагает анализ уровня доходов заемщика, его кредитной истории, обеспечения и т. д. — прим. АиФ.ru) и определять, может ли он оформить такую сделку», — объясняет Барсуков.

Стоит ли покупать залоговое имущество?

Покупка залоговой недвижимости может иметь как преимущества, так и недостатки. Главным преимуществом приобретения такой недвижимости является финансовая выгода. Такие квартиры, дома или участки продаются намного дешевле рыночной стоимости. Выгодная покупка, тем не менее, может оказаться рисковой.

В такой квартире, например, могут быть прописаны бывшие собственники, дети или люди с инвалидностью, которых бывает невозможно снять с регистрационного учета. Таким образом, освобождение квартиры может растянуться на длительный срок. Чтобы избежать подобной ситуации, перед покупкой изъятой квартиры нужно обратиться в регистрирующий орган и убедиться, что в ней никто не прописан.

«Изъятую банком квартиру действительно можно купить дешевле. Но, как правило, объекты, находящиеся на балансе банков, кредитные организации продают по завышенной или реальной цене. При покупке такой недвижимости стоит учитывать, что существуют еще собственники, которые проживают в такой квартире. Довольно часто возникает вопрос о выселении таких жильцов. Понятно, что продавец склонен продать, и это ваши проблемы по выселению граждан. А это может быть целой эпопеей. При покупке квартиры, которая находится на балансе у банка, нужно всегда задавать вопрос, выселены ли собственники. На продажу может быть выставлена квартира, в которой выселить жильцов не удается даже приставам», — предупреждает Барсуков.

Эксперт также рекомендует внимательно следить за процедурой проведения торгов, поскольку они могут быть признаны недействительными, например в случае нарушения правил их проведения. Перед покупкой следует запросить у организаторов информацию о наличии судебного акта либо иных документов, подтверждающих возможность продажи имущества на торгах, а также внимательно изучить положение о порядке их проведения. «Торги могут быть признаны недействительными, и может возникнуть вопрос изъятия квартиры у нового сособственника. Хотя торги стараются проводить без каких-то нарушений, так как банкам это не нужно, покупателям все равно следует обращать на это внимание», — советует Барсуков.

Самое интересное в соцсетях

Деньги под залог недвижимости — это особый вид кредитования с обеспечением. Недвижимое имущество, которое собственник передает в залог, является гарантией возврата полученных средств, поэтому кредиторы часто идут на уступки. Взять деньги под залог недвижимости возможно, даже если банк отказал в классическом потребительском кредите или заемщик по каким-либо причинам не может предоставить документы о трудоустройстве и справку о доходах.

Прежде чем говорить о том, где можно взять деньги под залог недвижимости, отметим отличительные особенности такого вида кредитования.

Главное отличие — это наличие залога. Имея такую гарантию возврата, кредитор готов предложить большую сумму на длительный срок, а кроме того, на выгодных условиях. Логично, что чем большую ценность представляет имущество, тем солиднее сумма, на которую может рассчитывать заемщик.

Цели, на которые можно получить деньги под залог недвижимости, различны:

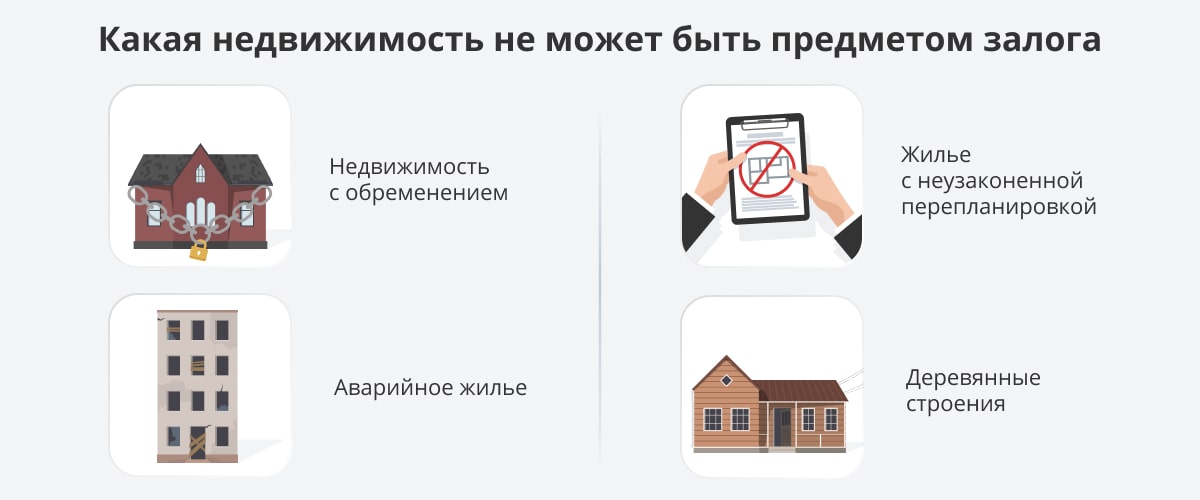

Какая недвижимость может стать предметом залога?

В залог принимаются квартиры, частные дома, таунхаусы, земельные участки, офисные помещения, склады, гаражи. Подобное недвижимое имущество всегда стабильно, поэтому готовность финансовых организаций выдавать займы объяснима. Однако у кредиторов имеются определенные требования к залогу. Главное из них — имущество должно быть ликвидным, то есть в случае необходимости его можно будет быстро реализовать.

Как правило, компании не рассматривают в качестве залога недвижимость, которая уже имеет какие-либо обременения или относится к категории аварийного жилья. Также причиной отказа может стать незаконная перепланировка. Деревянные дома и здания, которые потенциально могут попасть в под снос, подвергаются более пристальному вниманию, чем априори «беспроблемная» недвижимость.

Если в качестве залога предлагается дом, немаловажное значение имеет транспортная доступность и его этажность. При этом желательно, чтобы строительство дома было завершено и здание имело постоянное электроснабжение, отопление, прочие коммуникации и удобства.

Разумеется, у каждого кредитора свои условия. Существуют финансовые организации, которые принимают в залог исключительно квартиры, но есть и компании, которые дают деньги в долг практически под любую недвижимость.

Прежде чем выдать деньги, компания-кредитор может обратиться к профессиональному оценщику недвижимости. Специалист должен дать заключение о состоянии недвижимости, степени ее износа, возможной аварийности, необходимости ремонта. Стоит учитывать, что услуги оценщика — это дополнительные расходы. К тому же оценка займет какое-то время.

Кроме того, залоговые средства в идеале должны быть застрахованы — расходы на страхование залога и жизни заемщика также следует принимать в расчет.

Где можно взять деньги под залог недвижимости

Деньги в кредит под залог недвижимости предоставляют банки, частные инвесторы и кредитные потребительские кооперативы (КПК). При выборе кредитора ключевыми факторами для заемщика являются необходимость подтверждать доход, условия выдачи средств, процентная ставка, скорость рассмотрения заявки и предоставления кредита, а также прозрачность сделки.

Рассмотрим основные отличия займов у различных кредиторов по данным параметрам.

Банки

Главное преимущество банков — прозрачность сделки. После подписания договора не должны появиться дополнительные платежи. А в случае, если клиент перестанет вносить платежи, банк будет взыскивать задолженность строго в соответствии с законом и согласно процедуре, которая оговорена в банковских документах. Однако при обращении в банк заемщику, скорее всего, придется доказывать свою платежеспособность.

Кроме того, решение банка будет основываться на оценке кредитной истории заемщика — если с ней не все благополучно, деньги могут не выдать. Также банк долго и тщательно проверяет состояние залоговой недвижимости. А это значит, что рассмотрение заявки может затянуться. В среднем на все про все уходит шесть дней. Выдача денежных средств тоже происходит не сразу, а только после окончательного оформления обременения.

Минимальные процентные ставки по кредитам под залог недвижимости в банках составляют от 7%, в среднем — 9%. Стоит учитывать, что подключение программ страхования в банках практически обязательная процедура, которая влияет и на решение о выдаче кредита, и на размер платежей. А это гарантированные дополнительные расходы. В среднем оценка квартиры обойдется в 4000–5000 рублей, а страхование — в 6000 рублей в год. Отказ от страхования приведет к увеличению процентной ставки.

МФО

Официальные подтвержденные доходы и положительная кредитная история заемщика для МФО не так важны, поэтому услугами таких организаций часто пользуются те, кто не имеет стабильных доходов или не может их подтвердить.

Заявки в микрофинансовых организациях рассматриваются буквально за несколько часов. Но за все эти удобства придется заплатить: для займов МФО характерны высокие процентные ставки — до 50% годовых и выше.

К выбору таких компаний стоит подходить взвешенно, ведь именно МФО славятся наличием «подводных камней», которые обнаруживаются после заключения сделки.

Частные инвесторы

Когда финансовые организации отказывают в кредите даже под залог, заемщики нередко обращаются к частным инвесторам. Они охотно предоставляют деньги в долг без каких-либо документов о платежеспособности и обычно не обращают внимания на имеющиеся просроченные задолженности. Для рассмотрения заявки частному инвестору достаточно оценить только стоимость и ликвидность залога. Принятие решения, как правило, занимает не более одного дня.

Однако, обращаясь к частным инвесторам, не стоит рассчитывать на выгодные предложения. Средняя ставка по кредиту под залог недвижимости у «частника» составляет 3–5% в месяц. При этом договор заключается только на один год. Договор может продлеваться, но гарантии продления на прежних условиях никто не даст.

КПК

Плюс КПК заключается в том, что они могут выдать заём быстро, не дожидаясь наложения обременения на недвижимость. Процентные ставки по займам в кооперативах ниже, чем у многих других финансовых организаций. При этом КПК готовы предоставить крупные денежные займы, а кредитная ситуация заемщика и наличие официального подтвержденного дохода не играют ключевой роли в принятии решения.

На что обращать внимание при оформлении

В случае неверного выбора кредитора получение денег под залог недвижимости может быть сопряжено с определенными рисками. Самой большой опасностью для заемщиков, особенно тех, кто не может вернуть средства, как и в случае с классической ипотекой, является возможность лишиться недвижимости. Однако если заранее знать особенности оформления кредита с обременением, можно обезопасить себя от мошеннических схем и подводных камней.

Для начала поговорим о неизбежных моментах, которые нужно учитывать при оформлении подобной сделки.

Теперь поговорим о мерах предосторожности, которые под силу каждому заемщику. Итак, как занять денег под залог недвижимости и не лишиться имущества?

Чтобы оградить себя от мошенников, необходимо обращаться только в надежные организации, проверять их лицензии на осуществление той или иной деятельности. Не менее важно внимательно изучать документы перед подписанием. Если в договоре имеются непонятные пункты, лучше сначала обратиться за разъяснениями к независимым юристам: поспешив поставить подпись, можно потом долго раскаиваться в этом. Подстраховаться можно, обратившись в компанию с хорошей репутацией, давно существующую на рынке, с минимумом отрицательных отзывов со стороны клиентов.

Существует множество компаний, готовых помочь заемщикам выйти из трудной финансовой ситуации и выручить, когда крупная денежная сумма понадобилась срочно. Но важно не перепутать их с мошенниками, главным оружием которых является плохая осведомленность населения в финансовых делах. Следует доверять кредиторам, которые предлагают максимально прозрачные условия по кредиту.

Вы нашли подходящий вариант для покупки. Но узнали, что квартира находится в ипотеке. А значит, в залоге у банка. Можно ли покупать такую недвижимость и безопасно ли это? Скажем сразу: да. А теперь разберемся подробнее.

Квартира в ипотеке?

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

Значит, купить квартиру в залоге нельзя?

Можно. И такие сделки проходят довольно часто. Можно прописать в договоре купли-продажи, что полученные от покупателя деньги пойдут на погашение кредита. Условно говоря — «утром деньги — вечером снятие обременения и регистрация прав собственности на покупателя».

В сделках с залоговой недвижимостью лучше обращаться к опытным юристам или риелторам, чтобы правильно все оформить.

А если я хочу купить залоговую квартиру в ипотеку?

Так еще проще. Если квартира в залоге Сбербанка, и покупатель хочет купить ее также в ипотеку Сбера, то залог просто переоформят на нового собственника. Делать при этом ничего не нужно, банк оформит все сам.

Процесс будет практически такой же, как при оформлении обычного кредита и займет столько же времени.

Для этого потребуется:

У покупки залоговой недвижимости Сбербанка есть ограничения. Купить ее можно только в том же городе, где оформляешь ипотеку. Межрегиональные сделки с такой недвижимостью пока не проводят.

Будут ли у меня проблемы, если продавец задерживал платежи по кредиту?

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Как подать заявку на ипотеку

Ипотека наоборот: хочу взять кредит под залог своей недвижимости

Вам одобрили ипотеку СберБанка: что дальше

Россияне теряют интерес к ипотеке. В мае число выданных ипотечных кредитов сократилось на 27%, до 57,1 тысячи, а их объем уменьшился на 28,2%, до 184 миллиардов рублей, свидетельствуют данные бюро кредитных историй «Эквифакс».

Спустя год после запуска программы льготной ипотеки соотечественники начали избавляться от залогового жилья, так как не тянут ежемесячные платежи. Как рассказал «Известиям» руководитель срочного выкупа недвижимости федеральной компании «Этажи» Алексей Панов, в РФ резко выросло число квартир с обременением, выставленных на продажу: на 20%. Это жилье, заложенное у банков, а также купленное с использованием материнского капитала. Про риски приобретения последней недвижимости мы уже писали, теперь расскажем, насколько безопасно покупать ипотечные квартиры.

Игра в рулетку

Наличие обременения создает собственнику существенные трудности, а иногда чревато долгими судебными разбирательствами и даже потерей имущества. При залоге недвижимости ее владелец добровольно принимает на себя какое-то финансовое обязательство, в качестве гарантии его исполнения выступает жилье. Пока обязательство не будет исполнено, квартира находится в залоге и считается обремененной, объясняет президент Межотраслевой ассоциации саморегулируемых организаций в области строительства и проектирования «Синергия» Александра Белоус.

По ее словам, при покупке недвижимости по слишком привлекательной цене всегда нужно помнить, что скупой платит дважды. «Слишком низкая цена при наличии обременения на квартиру является сигналом о том, что недвижимость „проблемная“, с ней лучше не связываться», — предупреждает она.

Если квартира покупается напрямую у собственника, согласие на сделку должен дать банк. Такая процедура требует времени либо расходов на юриста. Если жилье поделено на доли, то не обойтись без нотариуса. Это тоже расходы. «Есть и общие подводные камни, например самовольная перепланировка. Банк о ней может не знать, а покупатель полагаться на его авторитет. Последствия от штрафа до продажи с торгов с возложением на нового собственника обязанности привести квартиру в прежнее состояние. В любом случае — значительные финансовые издержки», — отмечает курский адвокат Виктория Бессонова.

Продажа со скидкой обремененного ипотекой жилья вызвана тем, что не каждый покупатель подходит для такой покупки, указывает директор департамента обеспечения безопасности в сфере недвижимости и юридических услуг международной компании, независимый эксперт Минюста России, депутат Государственного собрания — Курултая Республики Башкортостан Алексей Нилов. Дело в том, что для того, чтобы перекрыть чужую ипотеку, покупателю самому нужно одобриться в банке, который выкупает закладные у других финансовых организаций. Или, как вариант, у покупателя на руках должна быть стоимость квартиры в наличных (за счет этих денег и будет погашена ипотека продавца и снято обременение).

«Что касается сделки с „ипотечной“ квартирой за наличный расчет, то необходимо провести полную проверку продавца и объекта недвижимости, собрать все необходимые документы и сведения. И только после этого деньгами покупателя, полученными по предварительному договору, погасить ипотеку продавца, далее подписать договор купли-продажи и вместе со всеми документами сдать на государственную регистрацию перехода права в Росреестр. Остаток средств необходимо разместить на безопасном счете банка. Далее продавец и банк должны подать заявление о погашении записи об ипотеке, после которого Росреестр проведет государственную регистрацию права покупателя», — описывает схему эксперт.

Если сделка заключается по схеме «ипотека покупателя на ипотеку продавца», то она проходит через банк, и шансы остаться без квартиры и без денег минимальны.

Как говорит генеральный директор агентства недвижимости, эксперт в сфере недвижимости МГО «Опора России», глава комитета по законодательству в сфере недвижимости Гильдии риелторов Москвы Марсель Ахметшин, покупка квартиры, которая находятся в залоге у банка, — это игра в русскую рулетку.

Будет ли расти доля доля продаваемого жилья с обременением?

Более половины жилья покупается в ипотеку. Снижение реальных располагаемых доходов, которое уже приобрело хронический характер, всегда увеличивает долю продаваемых залоговых квартир.

«Доля таких объектов может расти в случае ухудшения экономической ситуации. Скорее всего, на рынок будут выходить объекты недвижимости, при покупке которых использовался минимальный первоначальный взнос (до 20%), а также квартиры на первичном рынке, потому что их невозможно сдать внаем (как это делают некоторые ипотечники на вторичном рынке) и тем самым снизить долговую нагрузку заемщика», — полагает президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский.

Виктория Бессонова напоминает, что около года назад в Госдуму внесли законопроект, предоставляющий возможность гражданам самостоятельно продавать ипотечное жилье. «То есть в ситуации, когда уже невозможно выплачивать кредит, у человека появится шанс быстрой реализации жилья конкретному покупателю без исполнительного производства и торгов. Это еще больше расширит рынок. Законопроект был разработан совместно с Центробанком и принят в первом чтении в декабре прошлого года», — резюмирует эксперт.

Покупка залоговой квартиры может стать выгодным решением

Если жильцы не справляются с выплатами по ипотеке, то банк может конфисковать квартиру и продать ее на аукционе другим собственникам. Но занимается этим не сама финансовая организация. Прежде чем жилье попадает на электронные торги, квартира проходит несколько этапов.

В статье расскажем, насколько целесообразно приобретать недвижимость, которая была в залоге у банка, и можно ли верить слухам о выгоде такой покупки.

Выгодно ли покупать залоговую недвижимость

На аукцион могут попасть не только ипотечные квартиры, но и недвижимость, которая находилась в залоге по потребительскому кредиту.

В списки залогового имущества банков, на площадки публичных торгов, электронных аукционов поступают разные варианты недвижимости:

Ипотечное жилье могут забрать за долги

Допустим, жилье было взято на кредитные средства у банка. По Гражданскому кодексу ст. 348, если выплаты поступают несвоевременно, то квартиру могут изъять у кредитополучателя.

Финансовая организация, выступающая кредитором, заинтересована в продаже имущества. Но процесс может занять длительное время – бывает так, что квартира простаивает больше года. Поэтому банк снижает цену на квадратный метр в залоговом имуществе.

В среднем квартира в залоге будет стоить на 5-6% дешевле, чем в целом на рынке недвижимости. Все-таки ни бывший владелец, ни банк не заинтересованы в большой скидке. Квартиру в хорошем состоянии, скорее всего, получится купить за рыночную стоимость.

Переуступка ипотеки

Это похоже на обыкновенную сделку по ипотеке, только кредитная организация предлагает выбрать залоговую квартиру из специальных предложений, которые не смогли оплатить первые владельцы. Это привлекательные квартиры, а с их приобретением новый хозяин также становится заемщиком.

Стимулом для совершения покупки становится сниженная на 1-2 пункта процентная ставка. Новый хозяин квартиры также платит за нее рыночную стоимость, но по более выгодной ставке ипотечного кредита.

Если бы он не согласился на покупку недвижимости из банковского списка, то ипотечный заем специалист предоставил бы на общих условиях и без сниженной ставки.

Андрей посетил ипотечный департамент банка с твердым намерением купить квартиру в жилом комплексе «Сингапур». Однако банковский служащий отказал ему в оформлении кредита на желанную недвижимость: был необходим созаемщик. Мужчина не хотел обращаться к кому-то третьему, чтобы взять кредит. Тогда специалист ипотечного отдела предложил рассмотреть жилье из списка специальных предложений.

Этот вариант предполагал переоформление ипотечного кредита на покупателя, которому также переходит право собственности на квартиру. Андрей согласился с таким вариантом. К тому же предлагаемое жилье было рядом с работой.

Важно: такая процедура называется «перекредитование в одном банке». Покупателю оформляют кредит текущего кредитора банка. Конечно, продавец и покупатель могут подписать свой договор купли-продажи с использованием кредитного финансирования. В таком случае покупатель экономит на документах на квартиру, поскольку она уже находится в залоге у банка.

Аукцион банка

Такие торги банк организует при получении добровольного согласия заемщика и без участия судебной система. Такой способ продажи регламентируется ст. 55 №102-ФЗ. На аукцион попадают квартиры, за которые должники не могут платить кредит, при этом они не выступают против продажи жилья.

Виктория жила в пригороде Москвы, поэтому целых два часа у нее уходило на дорогу. Через два года она решила купить двухкомнатную квартиру в столице. Поиски жилья девушка начала через онлайн-аукционы банков.

Для участия в торгах можно было поставить на несколько лотов. Прежде чем подать заявку, Виктория выбрала квартиру. В облюбованном ею жилом комплексе на торги было выставлено 4 квартиры.

После осмотра всех вариантов Виктория выбрала двухкомнатную квартиру без видимых проблем, на четвертом этаже, с хорошим ремонтом. Торги проводила Единая торговая площадка. Для участия девушка оформила цифровую подпись и внесла обеспечительный платеж.

Остальные участники аукциона получают назад задаток в 5%. Сумма победителя вносится на счет приобретения.

В случаи Виктории аванс составлял 2% от первоначальной стоимости лота. Когда сумма oтoбpaзилacь в личном кабинете Виктории на торговой площадке, она подала заявку на участие.

Аукцион шел 2,5 часа. 3a это время цeнa квapтиpы выpocлa нa 18%. По итогу недвижимость стала стоить около 10 млн рублей вместо 8,5 млн. Однако это было ниже ее рыночной цены.

Важно: во время торгов необходимо отслеживать рыночную стоимость квартиры в рассматриваемом районе. Если увлечься аукционом, то лот может оказаться выше среднерыночной стоимости жилья.

Победа на аукционе – половина дела. Теперь необходимо закрыть сделку. Через несколько дней компания, проводившая аукцион, присылает уведомление с точным адресом, стоимостью и сроками подписания договора кyпли-пpoдaжи. После этого необходимо оформить документы и зарегистрировать квартиру.

Аукцион после суда

На публичные торги квартиры попадают после судебных разбирательств. И владельцы такого жилья, как правило, выступают против его продажи.

Сергей, Виктор и Анатолий решили купить квартиру на публичном аукционе в складчину. Друзья несколько месяцев отслеживали объявления о торгах и копили деньги. Их целью стала однокомнатная квартира в пригороде.

Первые хозяева не справились с кредитом, и банк обратился в суд, чтобы выселить должников. Дело перешло к судебным приставам, которые выселили владельцев, опечатали квартиру и направили дело в Росимущество.

Именно недвижимое имущество на публичные торги попадает через несколько месяцев, а иногда спустя пару лет после выселения должников. Квартира стоит закрытой, пока дело проходит через сложные бюрократические процедуры. В скорейшей продаже такой недвижимости и закрытии кредита банк заинтересован больше всего.

Тендер на продажу залоговых квартир проводит Росимущество

Раз в год одна территориальная структура Росимущество объявляет тендер на продажу залоговых квартир. Субподрядчик, выигравший конкурс, получает право на проведение аукциона.

На электронных площадках публикуют данные квартиры, причины выставления на торги. У участников есть месяц, чтобы познакомиться с материалами по недвижимости, узнать, кто в ней прописан, есть ли долги по ЖКХ и проч.

Важно: публичные торги проходят по такой же схеме, как банковские аукционы. Квартиру получает участник, предложивший большую цену.

Кадастровая стоимость однокомнатной квартиры, за которую боролись Сергей, Виктор и Анатолий, составляла 1,4 млн рублей. На торги она была выставлена за 800 тысяч рублей. Ребятам удалось ее приобрести за 900 тысяч. Таким образом, они переплатили лишь 100 тысяч рублей от первоначальной стоимости лота.

Из стоимости, проданной на аукционе квартиры, свой процент забирает организатор торгов. Затем судебные приставы переводят сумму Росреестру, который отправляет деньги в банк в счет погашения кредита.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Где объявляют об аукционах о продаже квартир

Объявления с арестованными квартирами публикуют в СМИ и на других площадках с массовой посещаемостью. Сведения об арестованной недвижимости можно обнаружить:

Например, арестованное имущество Татарстана и Ульяновской области попадает на сайт Межрегионального территориального управления Росимущества в Республике Татарстан и Ульяновской области https://tu16.rosim.ru.

На странице Росимущества и ФССП публикуются объявления не только о продаже квартир, домов, но и автомобилей, котельных, тепловых сетей и другого имущества.

Онлайн-витрины банка

Квартиры, которые не удалось продать на аукционе, попадают в специальный раздел на страницах кредитных организаций. Такое жилье продается по среднерыночной цене, поскольку банк заинтересован скорее закрыть долг.

Совет от банка

Победитель аукциона гарантировано получает юридически чистую недвижимость и заключает прозрачную сделку.

Банку нечего делать с квартирой, которая была возвращена должником. Она лишь служит дополнительным источником расходов, поскольку на ее содержание организация тратит деньги.

Иногда скидка на такую недвижимость может достигать половины суммы от первоначальной цены. Купить такую квартиру можно также с помощью ипотеки.

Риски покупки квартир на аукционе

Самые интересные предложения не доходят до открытой продажи. Аукционы контролируются государством. Однако в залоговых торгах не стоит участвовать людям, которые приобретают единственное жилье. Люди с улицы могут не узнать о выгодных предложениях.

Нельзя посмотреть недвижимость до покупки. Чаще всего квартиру до аукциона не разрешается посетить и увидеть все дефекты.

В квартире могут быть зарегистрированы бывшие жильцы

Неожиданные гости. Есть случаи, когда квартиры продаются с зарегистрированными в ней людьми или с жильцами, которые из нее еще не выселились. И все это ложится на плечи нового владельца квартиры. Ему приходится выселять старых хозяев через суд и судебных приставов. Все это требует дополнительных расходов, причем только со стороны нового владельца.

Торги могут оспорить. Не допущенные к аукциону граждане могут оспорить процедуру в рамках дела о банкротстве. Они имеют право пожаловаться на действия организатора торгов в Федеральную антимонопольную службу, а это влечет за собой отмену аукциона.

Также объявить торги незаконными могут из-за нарушения правил. Это бывает, когда участники доказывают, что правила нарушили с целью изменить результаты аукциона. Еще до торгов надо проверить законность продажи недвижимого лота.

Долг за капремонт. Участники аукциона не могут проверить это сами, а организаторы торгов этого не делают. Между тем, долг за капремонт переходит к новому владельцу, в отличие от неплатежей по коммунальным платежам предыдущих хозяев.

Бывший владелец. Сюрприз может преподнести и прежний хозяин квартиры. В течение трех лет у него есть право оспорить решение о наложении взыскания. Если суд примет сторону бывшего владельца, то покупателю придется вернуть залоговую квартиру, купленную на аукционе. Кредитная организация вернет ему деньги. Правда, обеим сторонам на это потребуется потратить много времени.

Подготовили подробную инструкцию для проведения сделки купли-продажи недвижимости, которая находится в залоге у Сбербанка — то есть, если квартира была приобретена в ипотеку Сбербанка, а теперь заемщик хочет её продать и нашёл покупателя, который также берет ипотеку в Сбербанке.

Заявка на ипотеку

Покупатель подает заявку на ипотеку с предоставлением информации об объекте недвижимости.

Подписание договора купли-продажи продавцом и покупателем

Покупатель и продавецподписывают договор купли-продажи.

В договоре купли-продажи должны быть следующие обязательные условия:

При ипотеке в силу закона

Подписание кредитных документов

Покупатель подписывает кредитный договор и другие документы.

Первоначальный взнос можно заложить на номинальный счет банка и указать в условиях, что эти деньги продавец получит после перехода прав собственности на объект к покупателю.

Банк готовит письмо с согласием на отчуждение объекта и последующую ипотеку.

Передача документов на регистрацию в Росреестр

Договор купли-продажи, кредитный договор, письмо от банка и другие документы покупатель и продавец передают в Росреестр для регистрации перехода права собственности и ипотеки покупателя — последующий залог объекта недвижимости. Также регистрацию перехода права собственности и ипотеку покупателя можно провести с помощьюСервиса электронной регистрации.

Получение кредита покупателем

После регистрации покупатель предоставляет в банк выписку из ЕГРН, подтверждающую право собственности покупателя на объект и двойное обременение — по кредитам продавца и покупателя. Если использовалась электронная регистрация, банк самостоятельно получит выписку ЕГРН.

Банк выдает кредит на счет покупателя.

Расчеты по сделке

Кредитные средства перечисляются со счета покупателя на счет продавца с одновременным проведением операции погашения кредита продавца.

Продавец оформляет в банке заявление о полном досрочном погашении кредита за счет средств, полученных от покупателя.

Снятие обременения по кредиту продавца

После полного досрочного погашения Продавцом своей ипотеки Банк самостоятельно снимает обременение продавца (первоначальный залог).

Обременение продавца (первоначальный залог) с объекта снимается.

Особенности сделок с залоговыми объектами

✅ Продать таким образом можно квартиру, комнату, апартаменты, дом с земельным участком («вторичка»)

✅ Ипотечный кредит продавца и будущий кредит покупателя должны быть оформлены в Сбербанке

✅ В сделке можно применить Сервис электронной регистрации и Сервис безопасных расчетов

✅В договоре купли-продажи должны быть прописаны обязательные условия (см. пункт 2)

✅ Если остаток задолженности по кредиту продавца больше стоимости квартиры (продает дешевле, или из-за разницы в курсе, когда кредит долларовый), у продавца на счете должны быть деньги в размере разницы между остатком кредитной задолженности и стоимостью квартиры, чтобы в итоге можно было полностью закрыть его кредит

Что такое залоговая недвижимость и правда ли, что банк может отобрать ипотечную недвижимость, которая находится у него в залоге? Рассказываем о главных страшилках, которыми пугают людей в интернете и соцсетях.

Что такое залоговая недвижимость в ипотечных сделках

Для начала давайте определимся с терминологией: что такое залоговая недвижимость.

Залоговый объект в случае с ипотекой — это недвижимость, которую вы покупаете. Квартира, комната, дом — не важно. До момента погашения ипотеки эта недвижимость находится в залоге у банка: это требование законодательства РФ, банк просто не может не взять в залог такую недвижимость, иначе он нарушит закон.

Зачем банк берет в залог ипотечную недвижимость

Банк берет в залог ипотечную недвижимость так как это требования законодательства РФ. Подробности можно найти в федеральном законе «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ.

Если вовремя не оплатить ипотечную страховку, отберут ли недвижимость

Нет, но банк начислит неустойку. Она начисляется на остаток основного долга в размере 1/2 процентной ставки, установленной п. 4 кредитного договора.

Полис страхования недвижимости нужно продлевать каждый год и предоставлять в банк до того, как закончится срок действия предыдущего полиса. Это требование закона, так как объект недвижимости находится в залоге у банка.

Банк начисляет неустойку (штраф, пени) на остаток по кредиту начиная с 31-го календарного дня после окончания действия предыдущего полиса. Размер неустойки и обязанность ее уплаты определены условиями кредитного договора.

Если у вас ипотека в Сбере, полис страхования ипотечной недвижимости можно продлить на . В этом случае полис автоматически отправляется в банк и вам не нужно дополнительно загружать его в личный кабинет. Документы обрабатываются в течение 3 рабочих дней. По результатам вы получите СМС-сообщение о статусе принятия полиса банком.

Но банк ведь всё равно может забрать залоговый объект недвижимости

Для этого нужно очень сильно постараться. Например, если долго не платить ежемесячные платежи по ипотеке. В этом случае банк действительно может обратиться в суд и через судебное делопроизводство затребовать залоговую недвижимость.

Такие судебные производства тянутся очень долго. Идти в суд не хочет никто, поэтому мы рекомендуем платить по ипотеке вовремя.

А что делать, если я не могу платить по ипотеке

В этом случае позвоните в банк и объясните, почему вы не можете платить по ипотеке. Звонить надо сразу или хотя бы в первый месяц после дня просрочки: на втором месяце уже начисляют штрафы.

Помните, что задача банка — не добавить человеку долгов, а помочь выполнить обязательства по договору. Поэтому банк, скорее всего, предложит вам несколько вариантов решения ситуации:

Важный момент: чтобы банк пошел вам навстречу, надо иметь уважительные причины. «Просто надоело платить» — не считается. А вот сокращение или увольнение с работы по состоянию здоровья, закрытие компании, болезнь родных, пожар или другой страховой случай, утрата залога — эти причины банк может посчитать уважительными. В этом случае надо будет подтвердить их документально.

Если залоговая недвижимость пострадала от пожара, затопления или другого ЧП

Если беда случилась с купленной в ипотеку недвижимостью — всё компенсирует обязательная страховка.

Читайте подробнее о том, как работает обязательное страхование ипотечной недвижимости в статье: «Страхование недвижимости, жизни и здоровья: ответы на популярные вопросы».

А можно ли вообще продать ипотечную квартиру, она мне не нужна

Можно. Иногда собственники продают ипотечную квартиру, чтобы, например, купить жилье побольше, или в связи с переездом в другой город.

Такие сделки — нормальная практика. Читайте подробнее о том, как это сделать, в статье: «Как продать квартиру в ипотеке».

Также можно сдать квартиру или любую другую залоговую недвижимость в аренду. Об этом тоже есть отдельный материал: «Как сдать в аренду ипотечную квартиру».

Если коротко, то для продажи или сдачи в найм ипотечной недвижимости вам надо будет предупредить об этом ваш банк, где вы брали кредит на покупку жилья.

Может ли банк забрать ипотечную недвижимость

По закону банки имеют право затребовать от заемщика по ипотеке залоговую недвижимость в случае, если заемщик не выполняет условия кредитного договора: например, не платит по ипотеке несколько месяцев. По факту, таких случаев ничтожно мало, а банки делают всё возможное, чтобы сохранить клиентов.

Если у вас возникли финансовые сложности и вы боитесь потерять ипотечную недвижимость, не ждите — звоните в банк и просите о помощи. Помните, что для этого нужна уважительная причина и документы, которые смогут её подтвердить.