Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

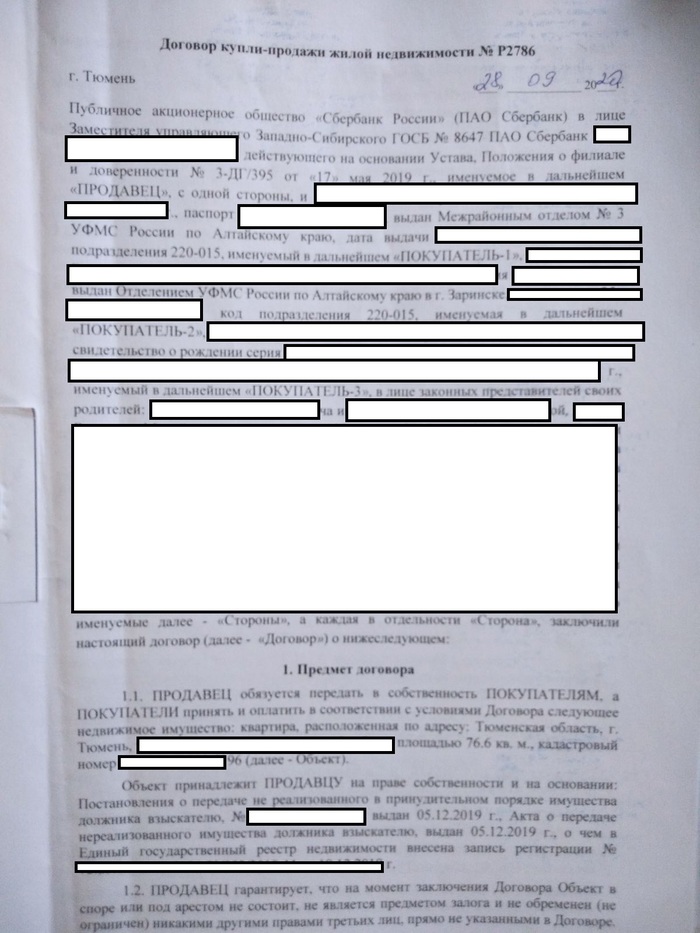

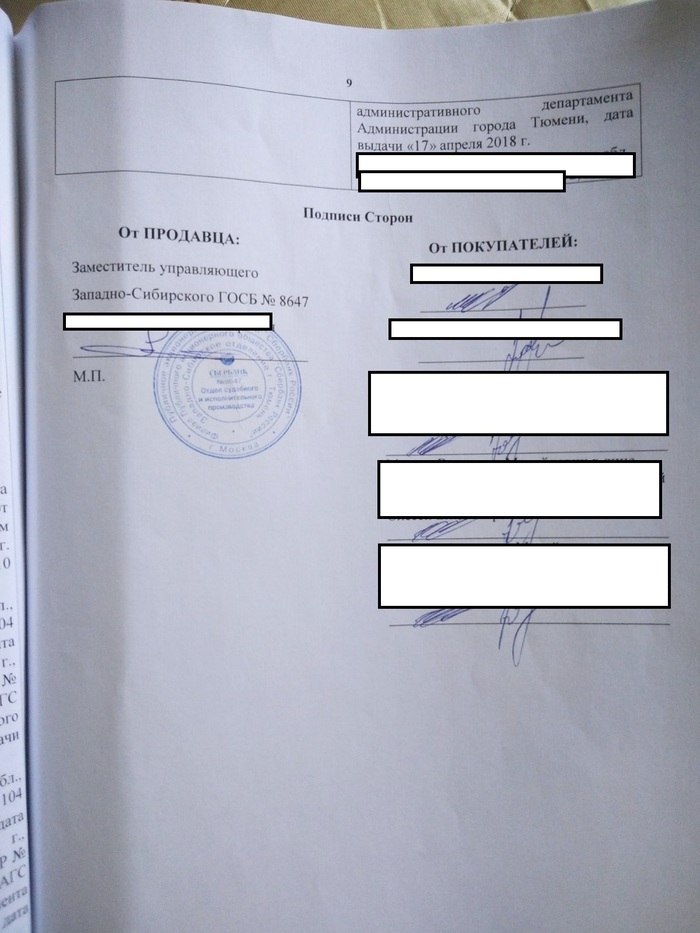

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

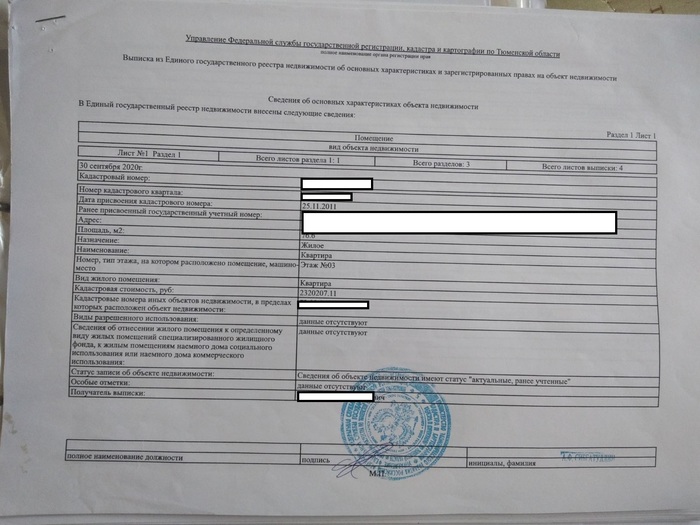

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,

Звонит баба с убогим голосом и связью с параши, еле разбирая ее речь в помехах она объясняет мне что с данной квартиры выгнали ипотечника, который вьеб..лся с выплатами и который не сдал ключи банку после выселения. Так что у нас квартира продаётся на таких условиях что если потребуется оценка помещения нужно будет искать оценщика, который оценит ее не входя в квартиру (Что б&#&₽+ еба&₽:₽; пиз—₽-&) ок говорю, а как же мне квартиру посмотреть? Вы кота в мешке что-ли продаете?

-Ну такие условия у нас на эту квартиру!

—Ну квартира же принадлежит Сбербанку?

—Тогда в чем проблема придти с участковым и взломать квартиру да поменять замок?

-У нас не получится этого сделать, мы вам продадим квартиру, а там ломайте и меняйте!

Потом мне ещё минут 10 срали в уши) и сказали что через 48 часов если вашу ставку не кто не перебъет квартира ваша! Урра))

Прошло 47 часов, звонок:

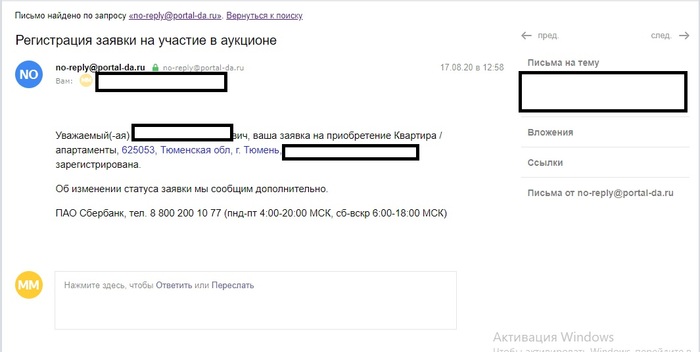

Захожу вижу на почте данное письмо:

Поржал и решил позвонить в настоящий Сбербанк, объяснил ситуацию сказали что это точно мошенники, попросили все описать подробнее по ссылке,которую скинули в СМС и пожаловаться на объявления в домклике, что я и сделал)

Далее шкура с псевдобанка начала меня снова штурмовать, так как она тупо мне надоела, я начал угорать над ней, а дальше покрыл хуя&&₽ и она сбросила. Кинул ей в письме сканы членов. На что она мне через пару часов кинула такой ответ:

Ведь по последнего мрази хотят развести!

Если честно об этой схеме не слышал. И развод такой, повестись очень легко не зная всех тонкостей и разводить тут будут уже на крупные суммы! Особенно будет жалко ипотечника, которого разведут на первый взнос, который он копил хз сколько.

А вот отзывы на номер телефона указанный на Авито:

UPD ответ одного из пользователей: Как я квартиру у Сбера покупал

Город федерального значения Москва

Жилые помещения (квартиры) подлежащие государственной регистрации

1 541 985 р

1 195 823 р

1 053 022 р

1 176 825 р

1 161 270 р

1 104 788 р

Залоговые квартиры от «Сбербанка» – это своего рода распродажа недвижимости. Банк на законных основаниях забирает залог себе в качестве погашения долга по ипотеке, взятой заемщиком.

Для желающих купить недорого квартиру – это отличный вариант, поскольку зачастую банк снижает цену на залоговую недвижимость, чтобы скорей найти покупателя, продать жилплощадь и закрыть свои финансовые «дыры».

Как купить залоговую квартиру от «Сбербанка», как попасть на торги и насколько безопасно обзаводиться недвижимостью, оставленную банку в качестве залога?

- Перечень имущества, которое может выступать в качестве залога по ипотеке

- Реализация залогового имущества в «Сбербанке»

- Преимущества покупки залоговой недвижимости от «Сбербанка»

- Почему лучше покупать залоговую квартиру у «Сбербанка»?

- Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

- Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

- Как купить квартиру у банка

- Потенциальные банкроты

- Сколько стоит залоговое жилье

- Собственные площадки банков

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

- Залоговая недвижимость

- Какие документы подписываются в процессе ипотечной сделки?

- Понадобятся ли дополнительные расходы на оформление ипотеки?

- Зачем нужны поручители?

- Могут ли поручители претендовать на долю в квартире?

- Обязательно ли оформлять квартиру в общую собственность супругов?

- Кому принадлежит квартира в ипотеке?

- Можно ли продать квартиру до погашения ипотеки?

Перечень имущества, которое может выступать в качестве залога по ипотеке

Банк может взять в залог по ипотечному договору такие виды недвижимости, как:

- квартиры;

- жилые дома;

- комнаты;

- коттеджи;

- земельные участки;

- гаражи;

- постройки, административные здания.

Оценочная стоимость залогового имущества не должна быть ниже суммы ипотеки, взятой заемщиком в банке.

Если заемщик регулярно вносит ежемесячные платежи по ипотеке, не допускает просрочек, тогда залоговое имущество остается у него.

Если в силу каких-то обстоятельств он перестает соблюдать условия договора, у него формируется задолженность и он не знает как погасить ипотечный кредит, тогда его залоговое имущество передается банку, который в дальнейшем продает залог другому покупателю.

И таким образом банк возвращает свои деньги, компенсирует затраты, понесенные им при оформлении и выдаче ипотеки.

Продажа квартир осуществляется несколькими путями:

- прямая продажа;

- аукцион, который проводит АО «Российский аукционный дом» и ЗАО «Сбербанк–АСТ».

«Сбербанк» может начать продажу залоговой квартиры только после того, как будет вынесено судебное решение о конфискации имущества должника или после того, как текущий заемщик даст свое согласие на продажу предмета залога.

А обращаться в суд банк может только тогда, когда заемщик не пытается урегулировать вопрос с погашением ипотеки в мирном порядке, не идет на компромисс, не выплачивает даже проценты по кредиту.

«Сбербанк» осуществляет продажу квартиры, заложенной бывшим заемщиком, в 21 регионе страны.

Реализация залогового имущества в «Сбербанке»

Продажа залогового жилья может осуществляться в двух случаях:

- По согласию текущего заемщика и банка. В индивидуальном порядке «Сбербанк» может рассмотреть заявку клиента на покупку залогового жилья, но на условиях переоформления ипотеки, а не на условиях купли-продажи. Происходит это так: желающий приобрести квартиру подает документы в банк, где на него переоформляется ипотечный договор. Ипотечные обязательства переходят новому заемщику, при этом та сумма задолженности, что была выплачена старым заемщиком, компенсируется ему новым заемщиком. Такая сделка в отличие от приобретения жилья на торгах обойдется покупателю дешевле, однако требует гораздо больше сил на оформление сделки.

- По судебному решению. Банк имеет право продать квартиру должника, если тот нарушил условия договора, касающиеся оплат по ипотеке. Однако к этому способу банк прибегает неохотно и только после того, как другие досудебные методы не помогут. Например, он может предложить заемщику провести реструктуризацию долга.

Процесс приобретения залогового имущества выглядит так:

Преимущества покупки залоговой недвижимости от «Сбербанка»

Государственный банк – открытая финансовая организация, клиенты которой могут запросить список залогового имущества, выставленного на продажу, на электронную почту или факс.

Сотрудничать со «Сбербанком» выгодно, потому что:

- отсутствуют дополнительные расходы, связанные с покупкой залоговой недвижимости;

- сделка с куплей-продажей залогового жилья осуществляется оперативно;

- сделка со «Сбербанком» – гарантия надежности и юридической чистоты продаваемого имущества;

- жилье, которое продает должник, находится под контролем банка;

- стоимость квартиры, оставленной банку в качестве залога, обычно ниже рыночной.

Почему лучше покупать залоговую квартиру у «Сбербанка»?

Все дело в том, что продажа залогового имущества «Сбербанком» происходит через дочернюю компанию этого банка – «Сбербанк–АСТ». На этой электронной площадке проходят торги, распродается арестованное имущество.

Также после подтверждения аккредитации на сайте человек должен пополнить свой виртуальный счет на сумму, которая должна быть не меньше 2% от стоимости залогового жилья.

Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

Процесс продажи банком залоговой квартиры на аукционе выглядит примерно так:

- Банк выставляет на продажу залоговую жилплощадь, обозначив начальную цену квартиры. Обычно исходная цена составляет от 70 до 75% от рыночной стоимости недвижимости.

- Потенциальные покупатели предлагают свою цену, однако она не должна быть ниже исходной стоимости.

- Покупателем становится тот участник торгов, который предложил банку наибольшую стоимость.

- Если в течение 14 дней банк не находит потенциальных покупателей на залоговую квартиру, тогда он снижает стоимость квартиры (на 10–15%). И процесс снижения стоимости длится до тех пор, пока банк не найдет покупателя.

Новый покупатель залоговой недвижимости может приобрести жилье наличными средствами (путем перевода средств с банковского счета) или же взять ипотеку в «Сбербанке» на покупку жилья.

Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

- при отчуждении залогового объекта у банка могут возникнуть проблемы;

- из-за того, что квартира находилась в залоге у банка, ее стоимость при продаже сильно падает;

- за счет продажи такой квартиры нередко банку сложно возместить убытки, связанные с погашением ипотеки;

- процесс рассмотрения дела в суде о передаче залогового имущества может затянуться на несколько лет.

Продажа квартиры, оставленной заемщиком в качестве залога – крайняя мера, на которую идут банки, в том числе и «Сбербанк» для того, чтобы погасить задолженность заемщика. Такие квартиры обычно идут по стоимости ниже рыночной, поэтому тем, кто желает сэкономить, можно рассмотреть этот вариант покупки жилплощади.

Для этого нужно пройти регистрацию на онлайн-площадке компании «Сбербанк-АСТ», выбрать объект, предложить за него более высокую стоимость.

Если никто другой не поставит цену выше, чем ваша, тогда считайте, что квартира уже наполовину ваша. Останется только расплатиться за нее путем внесения на счет банка наличных средств или же путем оформления ипотечного договора.

Жилье

08 июл 2021, 12:08

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Рассказываем о том, сколько можно сэкономить на покупке залоговой недвижимости банков

Купить квартиру можно не только у частных лиц и застройщиков. Куда дешевле в сравнении с аналогичными рыночными предложениями реализуется недвижимость, по тем или иным причинам конфискованная у бывших собственников. На аукционах, публичных торгах и в базах залогового имущества выставляют не только квартиры. Иногда там продают загородные дома, садовые участки и коммерческую недвижимость. Вместе с юристами разбираем основные преимущества и недостатки покупки банковского конфиската.

К категории залоговой недвижимости банков относятся те объекты, которые приобретались с привлечением заемных средств. «Действует правило: если заемщик по ипотечному договору перестает выплачивать долг по кредиту, банк или иная кредитная организация вправе изъять и реализовать залоговую недвижимость», — говорит адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. Для справки: долг россиян по ипотеке достигает 5,9 трлн руб.

В соответствии со ст. 348 ГК РФ обращение взыскания на такое имущество допускается при нарушении сроков внесения платежей более трех раз в течение года, а также при условии, что сумма неисполненного обязательства составляет более 5% от размера стоимости заложенного имущества, объясняет юрисконсульт офиса «Таганское» департамента вторичного рынка «Инком-Недвижимость» Иван Лабека.

Среди предложений о продаже залоговой недвижимости есть действительно выгодные варианты. Купить такое жилье можно несколькими способами. При этом разные схемы приобретения отличаются неодинаковой степенью риска.

На аукционе банка

Залоговую недвижимость банки продают в основном на аукционах, считает управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры» Владимир Старинский. При такой схеме недвижимость продается с добровольного согласия должника — банк-кредитор договаривается о реализации заложенного имущества во внесудебном порядке. «Скорее всего, в ближайшие годы аукционы будут проводиться чаще, поскольку банкам так или иначе надо избавляться от такой недвижимости», — говорит Старинский.

Все участники аукциона вносят задаток в размере не более 5% от начальной цены продажи залогового имущества. Проигравшим этот задаток возвращается в полном объеме, а у победителя он идет в счет будущей покупки. «При этом стоит отметить, что торги выигрывает лицо, предложившее наиболее высокую цену за продаваемую недвижимость. Начальную цену лота определяет независимый оценщик», — добавляет Александр Тарасов. При этом если стоимость оценки явно существенно ниже рыночной, это может свидетельствовать о рисках, связанных с продаваемой недвижимостью и организацией торгов, предупреждает адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

Приобрести имущество проблемных заемщиков со значительной скидкой по такой схеме вряд ли удастся. «Банки стараются реализовывать такую недвижимость по более или менее рыночной цене», — объясняет Евгений Корчаго. А в результате азартной борьбы стоимость объекта в ходе аукциона может запросто превысить среднерыночные показатели.

К тому же есть риск приобрести жилье с сюрпризом. В квартире могут быть прописаны бывшие собственники, дети или люди с инвалидностью, которых бывает невозможно снять с регистрационного учета. Таким образом, освобождение квартиры может растянуться на длительный срок. «Чтобы избежать подобной ситуации, перед покупкой залоговой квартиры целесообразно обратиться в регистрирующий орган и убедиться, что в квартире никто не прописан», — советует адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов.

На публичных торгах

Если заемщик не платит по кредиту и не готов продавать жилье добровольно, по решению суда квартира выставляется на публичные торги. Они проводятся либо на персональных интернет-площадках кредитных организаций, либо на специализированных платформах. «Реализация конфискованного банком за невыплату кредита имущества через публичные торги — более длительный и сложный способ. Они проходят только после окончания судебного процесса, в котором суд по иску банка-кредитора принял решение обратить взыскание на заложенное имущество», — рассказывает Александр Тарасов.

Как и в случае с аукционом, квартира достается тому, кто предложил лучшую цену. «Если торги не состоялись, то на повторных цена объекта может быть снижена на 15%. Но, безусловно, на наиболее востребованные объекты недвижимости немало претендентов для покупки, в связи с чем цена на них снижаться не будет. Реальный шанс выгодно приобрести недвижимое имущество на публичных торгах — постоянно отслеживать проводимые торги», — объясняет Маргарита Захарова.

Торги и договор купли-продажи могут признать недействительными — это один из ключевых рисков. Например, если организаторы или участники нарушат правила проведения торгов и тем самым повлияют на их результат. «Чтобы убедиться в том, что торги санкционированы, следует запросить у организаторов информацию о наличии судебного акта либо иных документов, подтверждающих возможность продажи имущества на торгах. Кроме того, необходимо изучить положение о порядке проведения торгов», — предупреждает старший юрист независимой юридической группы «Стрижак и Партнеры» Александр Лысяков.

В течение трех лет бывший владелец вправе оспорить решение о наложении взыскания. «Если суд удовлетворит жалобу бывшего собственника, добросовестный покупатель будет обязан вернуть залоговую недвижимость. А банк, в свою очередь, вернет ему потраченные деньги. Но это длительный и трудоемкий процесс. Если недвижимость была конфискована на основании решения суда — важно убедиться, что оно вступило в силу и его никто не оспаривает на момент сделки», — предостерегает Александр Тарасов из «АВТ Консалтинга».

На онлайн-витрине банка

Квартиры, которые не удалось реализовать в процессе торгов, банки размещают у себя на официальных сайтах. Задача банка — продать залоговое жилье в короткие сроки, чтобы покрыть долг и образовавшиеся убытки. «Как правило, цена реализации таких объектов недвижимости соответствует среднерыночной стоимости. При этом банк гарантирует юридическую чистоту и прозрачность проведения сделки», — рассказали в пресс-службе банка ВТБ.

Однако если кредитная организация не может продать имущество по надлежащей цене, она всегда будет стремиться продать ее дешевле, считает Евгений Корчаго. «Недвижимость — это нецелевой актив банка, ему нечего с ней делать. Поэтому скидка может составлять до 50% в сумме, а иногда и больше. Могу привести свой пример. Квартира, которая приобреталась мною у банка, за последние полгода была не продана и трижды переоценена в сторону уменьшения», — делится он.

Многие банки для покупки жилья из залоговой базы предоставляют кредиты с более выгодной процентной ставкой. «Клиент может рассчитывать на льготные условия. Например, на льготную ставку по ипотеке или бесплатный аккредитив для расчетов», — комментирует директор департамента розничных продуктов МКБ Алексей Охорзин. «Оплатить покупку имущества покупатель может как за счет собственных средств, так и привлекая кредитные средства банка на специальных льготных условиях», — добавили в пресс-службе ВТБ.

Рисков для покупателя при такой схеме действительно очень мало, подтверждает руководитель коммерческой практики юридической компании BMS Law Firm Денис Фролов. «Но стоит учитывать, что покупатель сам должен изучить историю квартиры, так как банк не обязан сообщать ему обо всех нюансах», — предупреждает он.

Однако, как и в случае с торгами, посмотреть квартиру до покупки не получится. «Такую услугу не предоставляют ни банки, ни другие залогодержатели, ни судебные приставы-исполнители. Оценивать квартиру приходится лишь по внешним признакам. Можно посмотреть на состояние подъезда и дома. То есть узнать, когда он был построен или из какого материала сделан. Максимум — поговорить с соседями», — советует Иван Лабека.

Еще не конфискат: ипотечную квартиру можно купить напрямую у заемщика

Заемщик, который оказался в сложной финансовой ситуации, может самостоятельно продать свое жилье и на вырученные средства погасить остаток задолженности. «Залоговое имущество, пока оно не перестало быть частной собственностью и просто находится в залоге у банка, банками не продается. Такое имущество в случае дефолта заемщика продается самим заемщиком с согласия банка», — объясняет руководитель департамента по информационной политике АО «Российский аукционный дом» Алина Куберская.

Если должник не может или не хочет платить кредит, обе стороны заинтересованы погасить долг в кратчайший срок. «Происходит сделка купли-продажи между должником и покупателем, расчет между должником и банком и снятие обременения. В результате покупатель приобретает квартиру, банк получает деньги, а должник избавляется от долга», — рассказывает юрист адвокатского бюро «А2» Дени Мурдалов.

При таком варианте потенциальный покупатель получает большое преимущество — он может лично осмотреть квартиру или пригласить экспертов для оценки технического состояния жилья. Кроме того, есть хороший шанс получить скидку. «В данной ситуации заемщику необходимо как можно быстрее найти покупателя и получить денежные средства в счет оплаты своего долга перед банком, поэтому он готов пойти на существенное снижение цены», — считает Иван Лабека из «Инкома».

Перерегистрировать собственность по закону можно только после полного погашения долга. Только в этом случае банк снимет с имущества все обременения. А вот бывший должник тем временем может передумать продавать свою квартиру. В результате покупатель не сможет ни получить у банка уплаченные по договору деньги, ни принудить продавца оформить переход права собственности. Кроме того, нечестные заемщики иногда берут задатки сразу у нескольких заинтересованных лиц.

Самый простой способ обезопасить себя — заключить всестороннюю сделку между покупателем, продавцом и залогодержателем, уверен член совета при председателе Совета Федерации по взаимодействию с институтами гражданского общества Евгений Корчаго. «Погашение залога происходит одновременно с переходом права собственности. При этом денежные средства закладываются в банковскую ячейку, и доступ к ним получает уже не продавец, а залогодержатель. Если сумма от продажи квартиры больше, чем сумма по залогу, то денежные средства могут быть заложены в две ячейки. Этот способ действительно работает, нам нередко приходится сопровождать подобные сделки», — говорит он.

Цены и советы юристов

Покупка залоговой недвижимости привлекает своим ценником. Логика здесь простая — торговой площадке нужно продать объект, поэтому начальная цена недотягивает до рыночной, объясняет эксперт «Инком-Недвижимости» Иван Лабека. «А поскольку рядовой покупатель не ищет себе квартиру на сайтах электронных торговых площадок, в этом сегменте рынка ажиотажа среди покупателей нет, поэтому квартира продается часто по цене ненамного выше начальной», — добавляет он. «Если анализировать цены на залоговую недвижимость, то они ниже рыночных в среднем на 10–15%», — говорит Александр Тарасов.

«Практика показывает, что такие схемы покупки недвижимости могут быть интересны тем, кто ищет, например, квартиры в конкретном районе, определенного метража, а аналогичные предложения на рынке отсутствуют», — добавляет Александр Тарасов из компании «АВТ Консалтинг».

Риск купить проблемный объект среди залоговой недвижимости снижен. До заключения сделки кредитная организация самостоятельно проверяет предмет залога. Такое жилье должно котироваться на рынке и быть ликвидным на тот случай, если в будущем банку потребуется реализовывать его своими силами. «Риски покупателя такой недвижимости не больше, чем при обычной купле-продаже. Разница состоит только в большом объеме документов, которые требуется изучить перед совершением такой сделки», — рассказывает юрист Дени Мурдалов из «А2».

Эксперты рекомендуют покупателям залоговых квартир заранее запрашивать выписку из ЕГРН, техническую документацию, выписку из домовой книги, внимательно изучать отчет о независимой оценке недвижимости. «Потенциальному покупателю также необходимо ознакомиться с условиями соглашения о залоге и понять, обоснованно ли залогодержатель обратил взыскание, а также соответствует ли процедура реализации имущества условиям соглашения», — советует адвокат коллегии адвокатов «Юков и партнеры» Маргарита Захарова.

На фоне резкого подорожания жилья в Петербурге, торги по продаже залоговой недвижимости, где можно приобрести квартиру дешевле рыночной стоимости на 15-20%, привлекают все больше внимания покупателей. В прошлом году многие брали льготную ипотеку на волне ажиотажа, не просчитав свои возможности. Риелторы ожидают рост увеличения просроченной задолженности и появления таких квартир на рынке.

2020 год поставил рекорды по выдаче ипотеки. По данным ЦБ, в 2020 году банки выдали петербуржцам 82,8 тыс. ипотечных жилищных кредитов на общую сумму 283,5 млрд рублей. Это в 1,3 раза больше, чем в 2019 году. Увеличение доли ипотечных квартир на рынке зеркально может повлечь за собой рост просрочки по кредитным договорам и ускорить не только накопление проблемных кредитов, но и процент неплатежеспособных клиентов, говорят эксперты.

Генеральный директор «Первого ипотечного агентства» Максим Ельцов перечисляет предпосылки для увеличения просроченной задолженности по ипотеке в этом году: произошёл резкий рост объёмов выдачи ипотеки и рост нагрузки на семейные бюджеты по всей стране, Петербург — не исключение. При этом реальных доходов у людей больше не стало; напротив, они стали меньше. «Чтобы не быть голословным, приведу статистику — объём задолженности по ипотеке в феврале текущего года был на 22% больше, чем в феврале 2020 года — 9,54 трлн рублей. При этом доля просрочки — 0,8%. В Северной столице задолженность за аналогичный период на 26% больше прошлогодней — 614 млрд рублей, а доля просрочки сохранилась на прежнем уровне — 0,5%», — отмечает эксперт.

«Рост объемов кредитования, безусловно, приводит к росту объема просроченной задолженности», — полагает генеральный директор БКИ «Эквифакс» Олег Лагуткин. По его словам, важно, чтобы темп роста просроченной задолженности был ниже темпа роста объемов кредитования.

Российский аукционный дом (РАД) в прошлом году как организатор торгов реализовал более 400 залоговых квартир на 2,5 млрд рублей по всей стране. Из них в Петербурге — на 703 млн рублей. «По итогам наших торгов мы видим ежегодный рост проблемных активов на торгах, при этом доля залоговых квартир составляет примерно 15% от общего объема реализованных проблемных активов. Полагаем, что доля таких квартир будет увеличиваться ориентировочно на 5-10%», — прогнозирует заместитель генерального директора РАД Ольга Желудкова.

Залоговые квартиры могут продаваться на 15-20% ниже рыночной цены, констатирует Россита Габриелян, генеральный директор инвестиционно-риэлторской компании «АЛЬФА-ГРУПП». «Но надо помнить, что низкая цена может быть обусловлена недостаточной юридической чистотой объектов. Среди квартир, реализуемых после решения суда, часто встречаются проблемные. Например, в одной из таких квартир продолжает проживать прежний собственник (ипотечный заемщик). Достаточно распространённая ситуация, когда в продающихся квартирах прописаны бывшие жильцы, это означает, что новому владельцу придётся их выписывать — скорее всего, через суд», — говорит она.

Возможность существенно сэкономить при покупке перевешивает возможные сложности. По словам Ольги Желудковой, сегодня наблюдается значительный интерес к активам, которые продаются на торгах. «Покупатель — это и профессиональный игрок, скупающий активы в собственных целях или для перепродажи, и обычный покупатель, который увидел объявление на интернет-ресурсах. Участие в торгах и получение ЭЦП больше не пугает инвесторов», — отмечает заместитель гениректора РАД.

Совладелица инвестиционной компании Garnet Екатерина Сивова говорит, что год назад на торгах было максимум 1-2 конкурента, а сейчас еще до начала на них регистрируется 20-30 участников. «Это связано с тем, что люди знают о том, что купить квартиру на торгах можно со значительным дисконтом», — полагает она. По ее словам, инвесторы ждут увеличения процента «банкротных» заемщиков и их квартир на рынке. В ГК «Балтийская Недвижимость» прогнозируют, что индивидуальные дефолты начнутся с моментом ограничения формы рефинансирования кредитов финансовыми учреждениями. Эксперты ожидают всплеск появления активов на рынке в середине четвертого квартала 2021 года.

«Хорошая платежная дисциплина»

Впрочем, в крупнейших банках, лидирующих по объему выдачи ипотеки, настроены более оптимистично. «Мы наблюдаем хорошую дисциплину выплат у наших заемщиков. Процент проблемных кредитов в портфеле Северо-Западного банка Сбербанка в 2020 году не увеличился», — сообщили в пресс-центре Северо-Западного банка ПАО Сбербанк (2020 году Сбербанк выдал в Петербурге 52,5 тыс. ипотечных кредитов). «Мы отмечаем сохранение качественного уровня портфеля ипотечных кредитов и высокую платежную дисциплину заемщиков», — заявили в пресс-службе ВТБ (отдельной статистики по городу в банке не ведут, но по итогам 2020 года ВТБ в Петербурге и Ленобласти выдал 24,6 тыс. ипотечных кредитов). В кредитных учреждениях отказались раскрыть объем реализации своего залогового имущества.

«Совершенно необязательно, что причиной для продажи заложенных квартир выступают дефолт или преддефолтное состояние заемщика. Весьма вероятно, что при нынешнем росте цен на недвижимость у многих ипотечников появилась возможность выступить в роли инвесторов и даже заработать на продаже выросшей в цене недвижимости, которая находится в залоге у банков», —говорит, в свою очередь, директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Повтор публикации от 19.04.2021

Залоговая недвижимость

Программа покупки жилья, находящегося в залоге у банка и выставленного на продажу

- Возраст от 21 года на момент подачи заявки до 75 лет на дату погашения кредита

- Место работы — РФ или филиалы транснациональных компаний за рубежом (для граждан РФ)

- Для работающих по найму: общий рабочий стаж от 6 месяцев. Если вы недавно устроились, дождитесь окончания испытательного срока

- Для собственников бизнеса, ИП, адвокатов — срок ведения бизнеса не менее 2-х лет

- Для самозанятых — должна быть оформлена самозанятость в соответствии с ФЗ от 27.11.2018 №422 и НК РФ

- Для нотариусов — должна быть лицензия на ведение нотариальной деятельности и статус нотариуса

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, не обязательно

В качестве обязательного поручителя выступает муж или жена заемщика, если между ними не заключен брачный договор.

Готовое или строящееся жилье по договору купли-продажи у застройщика.

базы залогового имущества

ВТБ и целевое использование кредита должны соответствовать требованиям Постановления Правительства РФ от 23.04.2020 № 566

Рассматриваются различные формы подтверждения доходов:

Возможен учет дохода как по основному месту работы, так и по совместительству. Также можно учесть совокупный доход до 3-х созаемщиков.

Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Документ о доходах, на выбор:

выписка по зарплатному счету банка или по счету из онлайн-банкавыписка ПФР (можно онлайн)2-НДФЛ (можно онлайн) - выписка по зарплатному счету банка или по счету из онлайн-банка

- выписка ПФР (можно онлайн)

- 2-НДФЛ (можно онлайн)

- Документ о занятости, на выбор:

копия трудовой книжки, заверенная работодателемвыписка из электронной трудовой книжки - копия трудовой книжки, заверенная работодателем

- выписка из электронной трудовой книжки

- Для иностранных граждан — документ, подтверждающий законность пребывания и занятости на территории РФ

Если поручитель не участвует в совокупном доходе:

Все поручители, участвующие в совокупном доходе, предоставляют такой же пакет документов, как и заемщик

Обязательно только страхование риска утраты или повреждения приобретаемой квартиры.

Страхование жизни и потери трудоспособности оформляется по желанию, но при отсутствии ставка увеличится на 1%

Какие документы подписываются в процессе ипотечной сделки?

- Кредитная документация по сделке:

кредитный договор между заемщиком и банкомпри наличии поручителя — договор поручительства между поручителем и банком - кредитный договор между заемщиком и банком

- при наличии поручителя — договор поручительства между поручителем и банком

- Договор участия в долевом строительстве или договор купли-продажи между заемщиком и застройщиком

- Договор страхования между клиентом и страховой компанией

Понадобятся ли дополнительные расходы на оформление ипотеки?

Обязательно страхование объекта недвижимости.

- страхование жизни и трудоспособности

- госпошлина за государственную регистрацию договора/перехода права собственности

- нотариальные расходы, связанные с государственной регистрацией сделки в Росреестре

- аренда банковской ячейки или расходы на аккредитив

- расходы на безналичный перевод в пользу продавца

Зачем нужны поручители?

Привлекать поручителей необязательно, но это может увеличить сумму кредита. Банк учтет совокупный доход заемщика и поручителя.

Поручителями в этом случае могут выступать законные либо гражданские супруги, а также близкие родственники заемщика — родители, дети, братья и сестры.

Могут ли поручители претендовать на долю в квартире?

Нет, на долю могут претендовать только ваш муж или жена.

Обязательно ли оформлять квартиру в общую собственность супругов?

Но если вы используете материнский капитал, после закрытия ипотеки квартира должна быть оформлена в общую долевую собственность всех членов семьи включая детей.

Кому принадлежит квартира в ипотеке?

Квартира принадлежит вам.

Ипотека накладывает лишь некоторые ограничения: нужно получить согласие банка, если вы захотите сделать перепланировку, продать квартиру или зарегистрировать новых жильцов.

Можно ли продать квартиру до погашения ипотеки?

Да, но по согласованию с банком.

Три шага — и квартира ваша

Ваши дополнительные возможности с ипотекой ВТБ

Для тех, кто попал в сложную жизненную ситуацию