Жилье

08 июл 2021, 12:08

Вы нашли подходящий вариант для покупки. Но узнали, что квартира находится в ипотеке. А значит, в залоге у банка. Можно ли покупать такую недвижимость и безопасно ли это? Скажем сразу: да. А теперь разберемся подробнее.

Иногда собственники продают ипотечную квартиру, чтобы, например, купить жилье побольше, или в связи с переездом. Такие сделки — нормальная практика. В статье расскажем, как продать квартиру, купленную в ипотеку.

Старейший и крупнейший банк России находится сегодня в отличной «форме»: постоянно предлагает актуальные программы потенциальным клиентам, открыто и добросовестно конкурирует с другими кредитными организациями и всегда готов к финансовым и технологическим переменам.

- Квартира в ипотеке?

- Почему продают квартиры в ипотеке?

- Что значит «залоговая квартира»?

- Продажа с участием Сбербанка

- Риски для покупателя квартиры

- Есть ли ограничения при продаже квартиры, которая находится в ипотеке

- Продажа залогового имущества Сбербанком

- Как быть, если продавец задерживал платежи по ипотеке

- Как проверить свою кредитную историю

- Реальные истории о «подводных камнях»

- Собственные площадки банков

- Залоговая недвижимость

- Что можно купить?

- Аукцион залогового имущества Сбербанка

- Продажа без участия банка

- Покупатель даёт деньги продавцу на погашение ипотеки

- Электронная регистрация права собственности

- Сделку по продаже ипотечной квартиры полностью ведёт банк

- Как снять обременение с недвижимости

- Продажа квартиры по “военной” ипотеке

- Как реализует имущество должников Сбербанк?

- Как проходит аукцион?

- Где купить залоговую недвижимость Сбербанка?

- А если я хочу купить залоговую квартиру в ипотеку?

- Риски для продавца ипотечной квартиры

- Как продать ипотечную квартиру в СберБанке

- Как бесплатно оценить и узнать рыночную стоимость квартиры

- Потенциальные банкроты

- Банковские аукционы

- Как купить недвижимость на банковском аукционе

- Сколько стоит залоговое жилье

- Резюме. Залоговая недвижимость «Сбера» – для профессионалов

- Продавец гасит ипотеку и продает квартиру

- Риски приобретения залоговой недвижимости

- Снятие обременения

- Как продать квартиру в ипотеке от Сбербанка?

- Продажа квартиры при разводе

- Как оплачивается налог при продаже?

- Продажа через риэлтора

- Пошаговая инструкция покупки недвижимости

- Шаг 1 — Получение электронной подписи

- Шаг 2 — Аккредитация на торговой площадке

- Шаг 3 – Открытие спецсчёта

- Шаг 4 — Подача заявки на аукцион

- Шаг 5 — Участие в аукционе

- Можно ли обжаловать отклонение заявки?

- Страхование залогового имущества Сбербанк

- Как купить залоговую недвижимость?

- Итак, какие же есть преимущества у залоговой недвижимости

- Плюсы и минусы покупки залоговой квартиры Сбербанка

- Как работает торговая площадка Сбербанк-АСТ. Как покупать имущество банкротов?

Квартира в ипотеке?

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом заносится в Единый государственный реестр недвижимости — ЕГРН.

Пока недвижимость в залоге, продать ее просто так нельзя. Росреестр увидит запись об ипотеке и не зарегистрирует право собственности на нового покупателя.

Чтобы провести сделку, продавцу нужно сначала погасить задолженность по кредиту. После этого банк сообщит в Росреестр, что долга нет. И запись о том, что недвижимость в ипотеке, удалят. Это называется снятием обременения.

Недвижимость, приобретенная по договору ипотеки, является залоговым имуществом банка до полного погашения задолженности по кредитному договору. Основываясь на этом факте, многие пребывают в уверенности, что квартиру в ипотеке Сбербанка невозможно продать. На самом деле это не так.

Почему продают квартиры в ипотеке?

Как банки к этому относятся?

Как продать квартиру в ипотеке от Сбербанка?

Нужно ли разрешение банка?

Продажа без участия банка

Продажа с участием Сбербанка

Продажа квартиры по “военной” ипотеке

Продажа квартиры, купленной на материнский капитал

Продажа квартиры при разводе

Как оплачивается налог при продаже?

Риски для покупателя квартиры:

Риски для продавца ипотечной квартиры:

Имущество, движимое и недвижимое, становящееся залоговым при получении заёмных средств, часто переходит залогодержателю – в данном случае Сбербанку России.

Залоговое имущество Сбербанка

Продажа залогового имущества Сбербанком

Аукцион залогового имущества Сбербанка

Страхование залогового имущества Сбербанк

Имущество, движимое и недвижимое, становящееся залоговым при получении заёмных средств, часто переходит залогодержателю – в данном случае Сбербанку России. Он, в свою очередь, распродает это имущество по очень привлекательным для покупателя ценам. Как стать счастливым обладателем залогового имущества, поучаствовать в аукционе Сбербанка, застраховать отдаваемые в залог автомобиль, недвижимость, товар? Об этом стоит узнать ещё до обращения в финансовую организацию за кредитом и до аукциона.

Почему продают квартиры в ипотеке?

Недвижимость – уникальный актив, цена которого зависит исключительно от спроса. Жалкая комнатушка на задворках делового Лондона может продаваться по цене виллы на берегу Средиземного моря. На недвижимости куются капиталы, важнейшее условие которых – приобрести объект по минимальной цене. А для этого нужно рисковать. Залоговая недвижимость – интересный актив, так как он всегда реализуется с дисконтом.

Главная задача продавца – избавиться от объекта, получив за него реальную цену. В отличие от собственников и застройщиков, держатель залога не готов ждать: ему нужно вернуть деньги в оборот. Поговорим про покупку залоговой недвижимости у «Сбера» (новое фирменное наименование ПАО «Сбербанк»). Так ли сладки его предложения? Где искать объекты? Можно ли потерять и деньги, и актив? Разберёмся прямо сейчас.

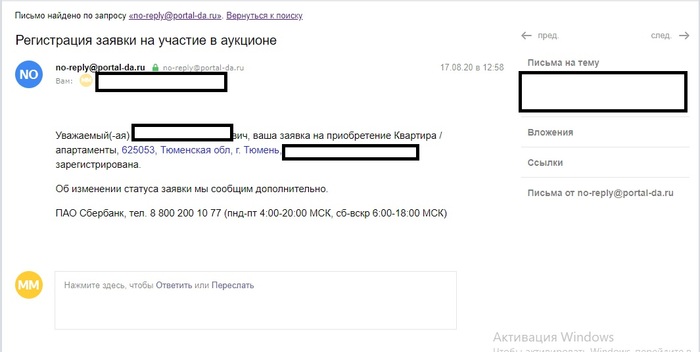

Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

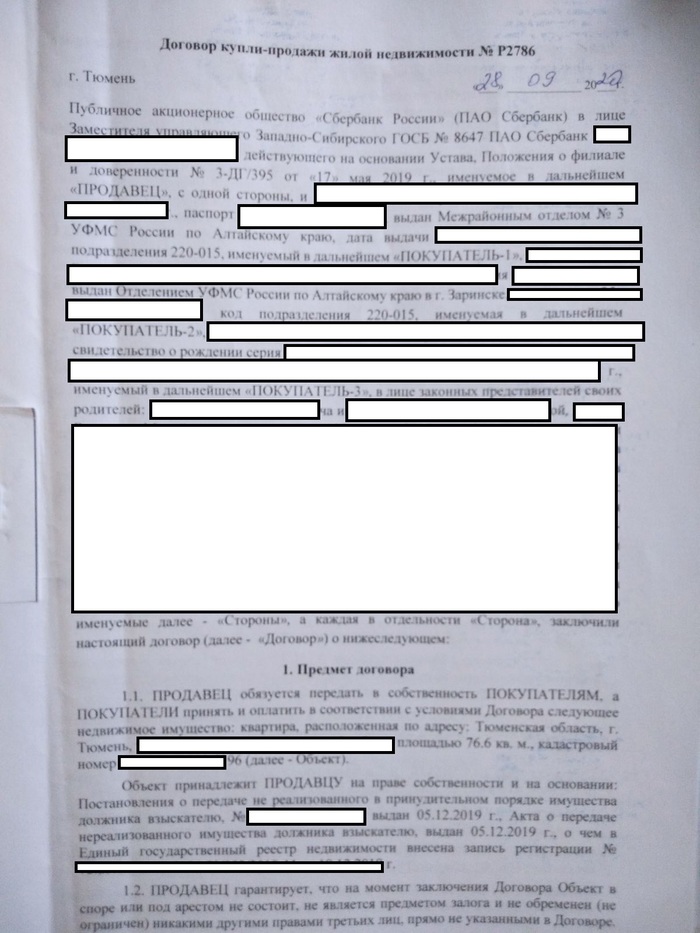

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

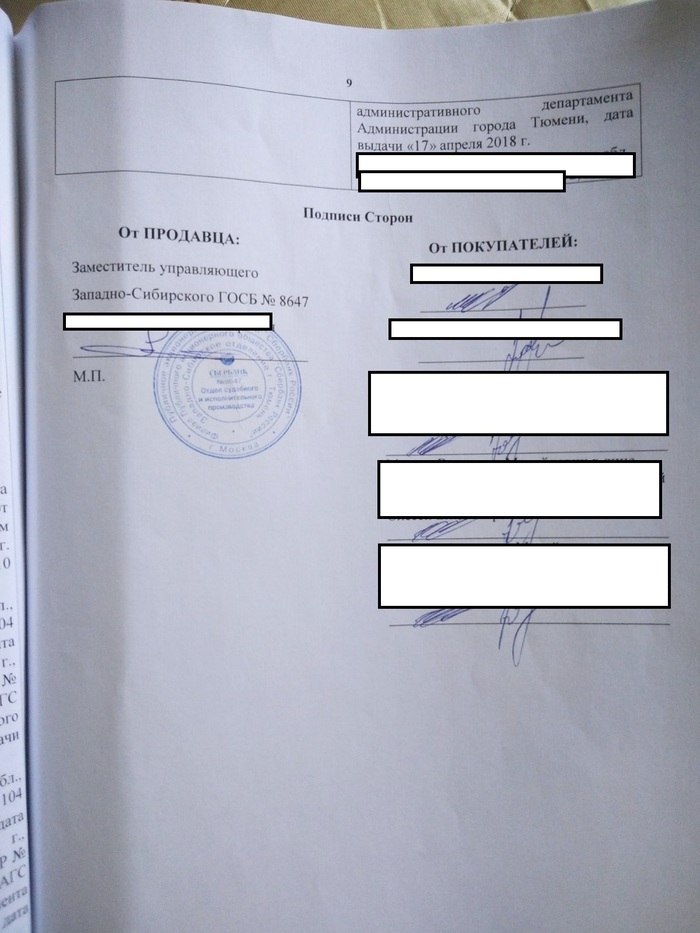

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

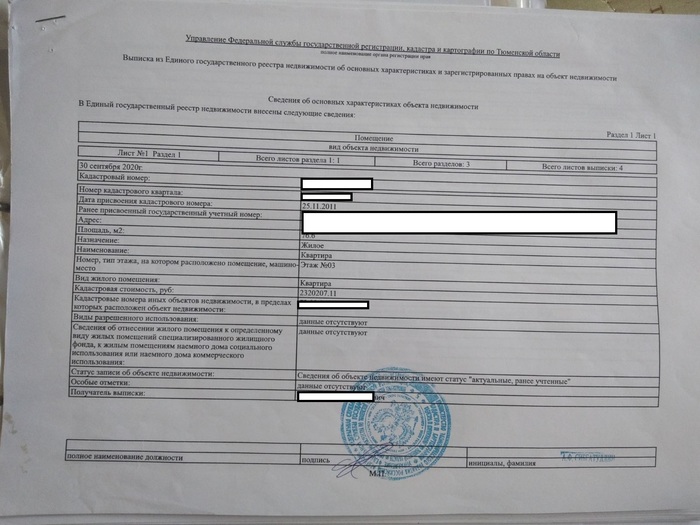

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,

Звонит баба с убогим голосом и связью с параши, еле разбирая ее речь в помехах она объясняет мне что с данной квартиры выгнали ипотечника, который вьеб..лся с выплатами и который не сдал ключи банку после выселения. Так что у нас квартира продаётся на таких условиях что если потребуется оценка помещения нужно будет искать оценщика, который оценит ее не входя в квартиру (Что б&#&₽+ еба&₽:₽; пиз—₽-&) ок говорю, а как же мне квартиру посмотреть? Вы кота в мешке что-ли продаете?

-Ну такие условия у нас на эту квартиру!

—Ну квартира же принадлежит Сбербанку?

—Тогда в чем проблема придти с участковым и взломать квартиру да поменять замок?

-У нас не получится этого сделать, мы вам продадим квартиру, а там ломайте и меняйте!

Потом мне ещё минут 10 срали в уши) и сказали что через 48 часов если вашу ставку не кто не перебъет квартира ваша! Урра))

Прошло 47 часов, звонок:

Захожу вижу на почте данное письмо:

Поржал и решил позвонить в настоящий Сбербанк, объяснил ситуацию сказали что это точно мошенники, попросили все описать подробнее по ссылке,которую скинули в СМС и пожаловаться на объявления в домклике, что я и сделал)

Далее шкура с псевдобанка начала меня снова штурмовать, так как она тупо мне надоела, я начал угорать над ней, а дальше покрыл хуя&&₽ и она сбросила. Кинул ей в письме сканы членов. На что она мне через пару часов кинула такой ответ:

Ведь по последнего мрази хотят развести!

Если честно об этой схеме не слышал. И развод такой, повестись очень легко не зная всех тонкостей и разводить тут будут уже на крупные суммы! Особенно будет жалко ипотечника, которого разведут на первый взнос, который он копил хз сколько.

А вот отзывы на номер телефона указанный на Авито:

UPD ответ одного из пользователей: Как я квартиру у Сбера покупал

Что значит «залоговая квартира»?

Граждане, берущие кредиты в банке, не всегда справляются с возложенными на них долговыми обязательствами. Иногда возникает непредвиденная ситуация и заёмщик становится неплатёжеспособным, а бывает, что должник просто переоценил свои финансовые возможности.

Чтобы вернуть свои деньги, банк проводит ряд мероприятий (штраф, неустойка, рассрочка и др.). Крайняя мера, которую предпринимает Сбербанк, — продажа залогового имущества (когда кредит оформлен с обеспечением).

Реализация залогового имущества Сбербанка — вынужденная мера, предпринятая банком для возврата средств, выданных заёмщику, в случае, если тот не справился со своими долговыми обязательствами.

Сбербанк вправе изъять и реализовать имущество, выступающие в качестве залога, без решения суда. В случае несогласия заёмщика банк инициирует судебный процесс.

Банк может взыскать задолженность и через процедуру банкротства, в ходе которой делается опись материальных ценностей. Если их стоимость превышает 10 тысяч рублей, имущество распродаётся. Процесс выполняется финансовым управляющим, курирующим банкротство физлица.

Какое имущество не подлежит аресту и реализации за долги? По закону банк не вправе продать:

Бытовая техника, ювелирные изделия и другие предметы, представляющие собой определённую ценность и не являющиеся предметами первой необходимости, подлежат изъятию и реализации за долги перед кредитором.

Все крупные банки работают по специальной программе «Витрина залогового имущества». На основании этой программы граждане получают возможность приобретать ликвидное имущество: объекты недвижимости, оборудование и автомобили по специальным условиям. Сбербанк, занимая одно из ведущих мест в рейтинге банков в РФ, также осуществляет такую деятельность.

Отличительная особенность программы в том, что банки перед выставлением залогового объекта на продажу проводят полную проверку юридической чистоты документов на имущество. Продажа залогового имущества осуществляется по рыночной стоимости, приобрести его можно и в кредит.

Продажа с участием Сбербанка

Согласно политике Сбербанка, квартиру в ипотеке можно продать только путем погашения оставшейся части кредита. Сделать это можно с участием самого банка.

Подписывается предварительный договор купли продажи. Средства по этому договору идут на погашение кредита. Остаток средств закладывается в банковскую ячейку. Как только кредит погашен, подписывается основной договор купли-продажи, где указывается, что определенная сумма внесена до его подписания.

Пока продавец оформляет справку о погашении кредита, договор хранится у покупателя. После снятия обременения происходит полный расчет и переоформление недвижимости на покупателя.

Риски для покупателя квартиры

- продавец может отказаться от сделки купли-продажи после внесения покупателем задатка на погашение кредита в банке

- продавец может затягивать процесс снятия с недвижимости обременения

- отказ в регистрации сделки

Есть ли ограничения при продаже квартиры, которая находится в ипотеке

Если недвижимость куплена в ипотеку, то пока кредит не погашен, она находится в залоге у банка. Информация об этом внесена в ЕГРН.

Пока недвижимость в залоге, просто так продать её не получится. Росреестр увидит запись об ипотеке и не зарегистрирует переход права собственности к новому собственнику.

Возможны два варианта продажи ипотечной квартиры:

- Снятие обременения до продажи. Для этого продавцу необходимо сначала погасить задолженность по ипотечному кредиту. После этого банк предоставит продавцу документы для снятия обременения или сам передаст информацию в Росреестр. И запись о том, что недвижимость в ипотеке, удалят.

- Получить у банка согласие на продажу. Такой вариант маловероятен, поскольку сопряжен со значительными рисками для банков.

Как снять обременение и продать квартиру? Есть несколько вариантов.

Продажа залогового имущества Сбербанком

В банках практикуется несколько способов реализации залогового имущества: судебная, внесудебная и по договорённости с должником. При этом осуществляется сделка в формате аукциона, позволяя выручить за реализуемую собственность, движимое имущество максимально возможную сумму денег. Узнать, какие объекты выставлены на продажу, можно на официальном сайте Сбербанка. Существуют и агрегаторы, собирающие предложения по таким торгам сразу у нескольких банков. Торги проводятся на ЭТП (официальной электронной торговой площадке банка), однако для покупки залогового имущества необходима аккредитация (доступна даже для физических лиц).

Как быть, если продавец задерживал платежи по ипотеке

Обстоятельства продажи квартиры с ипотекой могут быть разные. Кто-то решил поменять квартиру в связи с рождением детей. Кому-то нужно переехать в другой город, кому-то срочно нужна крупная сумма денег. А кто-то не смог или не захотел продолжать оплачивать ипотеку.

Какой бы ни была причина продажи — СберБанк проверит продавца и его кредитную историю, а также продаваемую квартиру, максимально исключив все негативные обстоятельства.

Как проверить свою кредитную историю

Залоговым считается имущество заёмщика, которое передаётся Сбербанку в залог в качестве обеспечения взятых финансовых обязательств должника. Им может стать не только недвижимость (квартира, дом, участок, а также производственная или коммерческая), но и спецтехника, оборудование, материалы, автотранспортные средства или товар в обороте компании-должника. При нарушении сроков внесения сумм по взятому кредиту залог отходит к Сбербанку России (залогодержателю), который занимается его дальнейшей реализацией. Предложения, как правило, очень интересны потенциальным покупателям, а их продажа позволяет частному лицу или компании рассчитаться по обязательствам перед банком.

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Залоговая недвижимость

ПАО «Сбербанк» выдаёт кредиты под залог ликвидного имущества. А что может быть лучше недвижимости? И если должник не возвращает заём, взыскание может быть обращено на имущество. Правовое обоснование определено ст.33 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности». При нарушении заемщиком обязательств по договору, банк вправе обращать взыскание на заложенное имущество.

Процесс урегулирован рядом других актов, в первую очередь – ст.78 ФЗ от 02.10.2007 N 229 «Об исполнительном производстве». Обратить взыскание на имущество – технический вопрос. А затем у банка появляется более насущная проблема: реализовать объект. Ведь недвижимость ветшает, на её содержание нужны расходы. Объекты продают через ТП «РАД», «Portal DA» и ЗАО «Сбербанк-АСТ» (он же – «Сбер А»).

Что можно купить?

Какая площадка удобнее – чисто технический вопрос. На момент написания статьи недвижимость от «Сбера» в Москве аукционный дом «РАД» не предлагал. Зато я нашёл комнату в городе Покрове, что во Владимирской области. Плюс – низкая цена, всего 243.600 руб. Минус – состояние недвижимости, бесконечно далёкое от идеального. Возникло ощущение, что фотографии сделаны на морально устаревший миксер с камерой. Ну или низкое качество снимков защищает психику потенциального покупателя.

Отыскался на площадке «РАД» любопытный актив в Санкт-Петербурге. Это нежилое помещение, расположенное не то в подвале, не то в цоколе здания. При площади в 51,5 кв.м. стоимость объекта – 1,764 млн. руб.

Подойдёт, наверно, для какого-нибудь бизнеса, но придётся солидно инвестировать в ремонт и обустройство. Зато фотографии качественные, а описание – исчерпывающее.

Удивила система регистрации: письмо на e-mail шло минут 20. Уж не администратор ли его отправлял вручную? Сайт «Сбербанк АСТ» вообще разочаровал. Чтобы найти лоты залогового имущества, нужно постараться: они затеряны в глубине других разделов. По этой причине ни одного интересного объекта обнаружить не удалось.

Зато «Portal DA» выгодно отличается на фоне устаревших конкурентов. Удобный интерфейс, комфортный поиск, вход с помощью Сбер ID. Для регистрации нужно подтвердить номер мобильного телефона. Насколько интересны предложения?

Для примера посмотрим залоговую квартиру на ул. Тверской. Отличный район, прямо возле метро, да и площадь интересная (93,7 кв.м.). Стоимость – около 400 тыс. руб. за квадратный метр. Для примера я взял квартиру схожей площади на той же улице, и она стоит в 2 раза дороже.

Правда, залоговых квартир на «Portal DA» оказалось только две. Наверно, быстро раскупают.

Аукцион залогового имущества Сбербанка

Специализированная биржевая площадка банка «Сбербанк-АСТ» (автоматизированная система торгов) позволяет реализовать бывшее имущество заёмщиков любым заинтересованным лицам. Для участия в аукционе необходимо пройти регистрацию, получить аккредитацию на площадке ЭТП. Желательно при регистрации пользоваться электронной цифровой подписью – это облегчает процесс покупки. Первыми активами, попавшими на электронные торги ещё в 2010-м году, стали вязальные и чесальные машины, перечень объектов недвижимости, а также легковые и грузовые залоговые автомобили.

Продажа без участия банка

В этом случае банк необходимо предупредить о готовящемся досрочном погашении сделки. Просить разрешение на продажу квартиры в ипотеке не нужно.

После этого владельцу квартиры необходимо:

- найти покупателя, который согласится дать часть денег на погашение задолженности продавца перед банком для снятия с объекта недвижимости обременения

- с покупателем составить договор задатка или предварительный договор купли-продажи

- погасить задолженность перед банком

- собственникам совместно с банком снять обременение с квартиры

- оформить договор покупки-продажи квартиры

- зарегистрировать сделку

Покупатель даёт деньги продавцу на погашение ипотеки

В этом случае покупатель квартиры даёт продавцу деньги, чтобы тот погасил ипотеку. Деньги лучше передавать в качестве частичной оплаты квартиры только в рамках договора купли-продажи, в котором будет отражено, что на момент заключения договора квартира находится под обременением.

По договорённости сторон в договоре купли-продажи может найти отражение обязательство продавца в определённые сроки погасить ипотеку и обеспечить снятие обременения.

После того, как продавец погасит ипотечный кредит и залог будет снят (в практике имеют место быть случаи одновременного снятия обременения и регистрации перехода права собственности), договор купли-продажи передаётся в Росреестр для регистрации перехода права собственности на покупателя.

Остаток средств покупатель передаёт продавцу после регистрации перехода права собственности согласно договорённости, отражённой в договоре купли-продажи.

Электронная регистрация права собственности

Можно. И такие сделки проходят довольно часто. Можно прописать в договоре купли-продажи, что полученные от покупателя деньги пойдут на погашение кредита. Условно говоря — «утром деньги — вечером снятие обременения и регистрация прав собственности на покупателя».

В сделках с залоговой недвижимостью лучше обращаться к опытным юристам или риелторам, чтобы правильно все оформить.

Сделку по продаже ипотечной квартиры полностью ведёт банк

Самый надежный вариант. В этом случае продавец продаёт ипотечную квартиру с согласия банка, который полностью курирует сделку.

Покупатель берёт в этом же банке ипотеку и рассчитывается с продавцом. А продавец квартиры, получив деньги от покупателя, закрывает свою ипотеку.

Как снять обременение с недвижимости

Продать квартиру, купленную в ипотеку на материнский капитан, достаточно сложно. Причина объясняется тем, что квартира служит для банка залогом того, что заемщик выполнит свои обязательства. Если этого не происходит, квартира продается, а долг погашается деньгами, вырученными от продажи. Только вот продать квартиру, в которой собственник ребенок, можно только предоставив ему соответствующую долю. А сделать это на практике не так-то просто.

Продажа квартиры по “военной” ипотеке

В случае, если квартира приобреталась в рамках «военной ипотеки», продать ее также возможно. В этом случае чтобы снять обременение необходимо полностью погасить долг банку и вернуть выплаты, произведенные из госбюджета. Деньги, возвращенные военнослужащим государству, заново учитываются на счете участника НИС и могут использоваться для покупки жилья. Такая схема может повторяться до достижения военнослужащим 42-летнего возраста.

Процесс продажи квартиры можно условно поделить на 5 этапов:

- оповещение банка и Росвоенипотеки о намерении снятия обременения для последующей продажи жилья

- одновременная подача заявления на повторное получение свидетельства участника реестра НИС, чтобы иметь возможность еще раз купить квартиру по военной ипотеке

- выяснить у банка размер долга по кредиту для полного его погашения

- получение документального подтверждения о снятии обременения

- получение свидетельства о собственности в ЕГРП

Как реализует имущество должников Сбербанк?

Сбербанк осуществляет продажу залогового имущества через торги. Ценные вещи, недвижимость изымаются у должника по обоюдному соглашению с банком или через суд.

Прежде чем предпринять данную меру, Сбербанк даёт возможность должнику решить проблему иными путями. Если клиент не нашёл никакой возможности погасить кредит, то банк инициирует процесс реализации имущества.

Должнику в этом случае необходимо:

- Предоставить доказательства, что реструктуризация не решит проблему.

- Подтвердить финансовую неплатёжеспособность документально.

- Дать согласие на распродажу, иначе оно будет получено через суд.

Далее представитель кредитора заключает с должником договор, в котором указана схема распродажи имущества. Продажа может быть осуществлена не только напрямую, долговые обязательства могут быть переоформлены на нового заёмщика с передачей ему в собственность залогового имущества.

В 2023 году Сбербанк даёт клиенту возможность самостоятельно реализовать залоговое имущество и погасить долг; если этого не последовало, то дело передаётся в суд, а после получения судебного решения у заёмщика имеется ещё месяц на самостоятельную продажу. Это делается для того, чтобы дать должнику возможность продать своё имущество по более высокой цене, чем это сделает кредитор через торги.

Для возмещения долгов посредством транспортного средства заёмщика допускается ещё такой способ, как лизинг автомобиля. В данном случае машина передаётся в лизинговую компанию и используется другими лицами по договору аренды.

Пока лизинг не имеет широкого распространения в России, но такой вариант позволяет получить с транспортного средства даже больший доход, чем при его прямой продаже, но в долгосрочной перспективе.

Сбербанк открыл электронную площадку для проведения интернет-торгов. Здесь реализуется имущество должников в режиме онлайн. Принять участие в торгах может любой желающий. Для этого необходимо пройти регистрацию и оплатить взнос. Торги длятся от 3 до 6 месяцев. Если продать объект банку не удалось, то процесс повторяется через 30 дней.

Как проходит аукцион?

Порядок проведения аукционов в электронной форме прописан в ст. 59–71 ФЗ-№ 44 от 05.04. 2013 г. Вся информация об аукционе и его результатах размещается на электронных площадках в открытом доступе.

Процесс продажи банком залоговой недвижимости на аукционе выглядит примерно так:

- Банк выставляет на продажу жилплощадь, указав первоначальную цену. Исходная стоимость составляет, как правило, 70-75% от рыночной цены недвижимости.

- Участники торгов предлагают свою цену, которая не должна быть ниже исходной.

- Предложивший наивысшую цену участник становится покупателем объекта торга.

Если в течение 14 дней Сбербанк не находит потенциальных покупателей на залоговое имущество, то он снижает стоимость на 10–15%. Процесс снижения начальной цены длится до тех пор, пока не найдётся покупатель. Залоговое жильё можно приобрести наличными средствами с помощью оформления ипотечного кредита в Сбербанке.

Где купить залоговую недвижимость Сбербанка?

Подбор способа реализации имущества должников зависит от территориального отделения Сбербанка и местоположения недвижимости.

Купить залоговую недвижимость можно следующими способами:

А если я хочу купить залоговую квартиру в ипотеку?

Так еще проще. Если квартира в залоге Сбербанка, и покупатель хочет купить ее также в ипотеку Сбера, то залог просто переоформят на нового собственника. Делать при этом ничего не нужно, банк оформит все сам.

Процесс будет практически такой же, как при оформлении обычного кредита и займет столько же времени.

Для этого потребуется:

- на ипотеку через личный кабинет на Домклик.

- Получить положительное решение.

- Собрать документы для одобрения недвижимости. Список будет отличаться в зависимости от деталей сделки. Пройдите опрос о недвижимости в личном кабинете Домклик — так вы узнаете, какие документы потребуются именно в вашем случае.

У покупки залоговой недвижимости Сбербанка есть ограничения. Купить ее можно только в том же городе, где оформляешь ипотеку. Межрегиональные сделки с такой недвижимостью пока не проводят.

Риски для продавца ипотечной квартиры

Какой бы ни была причина продажи — все это не коснется покупателя после сделки. Никакие обязательства продавца, в том числе штрафы или неустойки, на него перейти не могут.

Как подать заявку на ипотеку

Ипотека наоборот: хочу взять кредит под залог своей недвижимости

Вам одобрили ипотеку СберБанка: что дальше

Как продать ипотечную квартиру в СберБанке

Квартиру, купленную в ипотеку СберБанка, тоже можно продать и купить, в том числе в ипотеку.

Покупателю для этого необходимо подать заявку на ипотеку через сайт Домклик или в офисе банка.

Если ипотеку одобрят, банку необходим для одобрения квартиры и согласования финальных условий сделки. Большую часть документов менеджер по ипотеке сам запросит у продавца и закажет в Росреестре. Покупателю необходимо заказать отчёт об оценке рыночной стоимости квартиры.

Как бесплатно оценить и узнать рыночную стоимость квартиры

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Резюме. Залоговая недвижимость «Сбера» – для профессионалов

Итак, даже площадки, с которых реализуются изъятые объекты, не располагают к работе со случайными людьми. После погружения в тему у меня возникло стойкое убеждение, что с залоговой недвижимостью «Сбера» в первую очередь работают профессионалы рынка. Они точно знают, как купить объект дешевле. Скорее всего, для дальнейшей продажи.

Хотя цены действительно могут быть сладкими. Правда, предложение ПАО «Сбербанк» ограничено – по объективным причинам. Но найти для себя интересный актив можно, особенно вне Москвы и Санкт-Петербурга. Тому, кто дерзнул купить такую собственность, нужно быть готовым к судебным тяжбам. И морально, и материально. А ещё – к долгим-долгим поискам, ведь интересные предложения появляются не каждый день.

Продавец гасит ипотеку и продает квартиру

Собственник-продавец сам изыскивает средства, чтобы погасить ипотеку.

Для этого можно взять потребительский кредит, использовать собственные накопления или одолжить у друзей и родственников. Долги можно вернуть после продажи квартиры.

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Снятие обременения

При ипотечном кредитовании недвижимость, которая приобретается за кредитные средства, остается в собственности залогодателя, и оформляется в залог банку, выдавшему кредит. После погашения кредита залогодатель имеет право снять обременение с оформленной в залог недвижимости, а именно погасить регистрационную запись об ипотеке в ЕГРП. После этого собственник квартиры может получить новое свидетельство или выписку из ЕГРП, в котором не будет отметки об обременении.

Действия банка и клиента схематически представлены на рисунке.

Как продать квартиру в ипотеке от Сбербанка?

Чтобы получить разрешение банка необходимо привести аргументированные доводы необходимости такой продажи, а также согласовать с банком цену продажи. Для банка главное – получить назад свои деньги, поэтому если его устраивают условия сделки, причин для отказа не должно быть.Можно выделить следующие способы продажи ипотечного жилья:самостоятельная продажапродажа при помощи Сбербанкапродажа через риэлтора

Продажа квартиры при разводе

Продажа квартиры при разводе существенно не отличается от перечисленных выше вариантов. Важно выполнить одно условие – предупредить банк о разводе, поскольку процесс расторжения брака относится к значимым изменениям в жизни заемщиков.

Как оплачивается налог при продаже?

При продаже квартиры, которая находится в собственности менее 3-х лет, продавец в соответствии с Налоговым кодексом РФ должен задекларировать налог и уплатить с него налог с продажи квартиры.

Продажа через риэлтора

Продажа квартиры через риэлтора в целом не отличается от продажи самостоятельно или через банк, поскольку Сбербанк приветствует продажу таких квартир только путем погашения долга. При обращении к риэлтору можно рассчитывать на профессиональный подход в составлении договоров, прохождение всей процедуры с меньшими затратами нервов и времени.

Пошаговая инструкция покупки недвижимости

Сбербанк АСТ (автоматизированная система торгов) — одна из девяти крупнейших электронных торговых площадок. По количеству размещаемых закупок данная площадка уверенно лидирует. За 2018 год здесь было размещено 846 000 лотов на 1,46 трлн. рублей.

Заполните форму регистрации, загрузите документы и нажмите кнопку «Подписать и сохранить». При корректном заполнении полей формы вскоре придёт уведомление об успешной регистрации на ЭП Сбербанк-АСТ.

Далее распишем всё по шагам:

Шаг 1 — Получение электронной подписи

Для участия в аукционе получите ЭП для торгов. Подпись физлицу выдаётся в течение 30 минут и действует 1 год.

Все действия на аукционе совершаются посредством электронной подписи. Это единственный ключ для участия в торгах.

Для получения ЭП подготовьте следующие документы:

- копии паспорта гражданина РФ и свидетельства о постановке на учёт в налоговый орган (ИНН);

- согласие на обработку персональных данных пользователя.

Шаг 2 — Аккредитация на торговой площадке

После получения подписи пройдите электронную аккредитацию. Для этого понадобится электронная подпись для торгов. Кроме того, загрузите файлы с документами (копии ИНН и паспорта), подписанные ЭП.

Все скан-копии документов должны быть читаемы, правильно ориентированы (не вверх ногами!). Объём каждого файла составляет не более 16 Мб.

Решение об аккредитации принимается в течение 5 рабочих дней. Если пришёл отказ, значит, была допущена ошибка при заполнении формы. Откорректируйте данные, отправьте запрос повторно и ждите ещё 5 дней. Если времени мало, пройдите срочную аккредитацию, занимающую около 1 часа.

Шаг 3 – Открытие спецсчёта

После подтверждения аккредитации нужно открыть спецсчёт в банке, на который должны быть переведены средства для обеспечения заявки аукциона.

Обычно сумма обеспечения составляет 0,5% — 5% от начальной цены объекта.

В случае выигрыша на аукционе или отказа от заявки эти средства переводятся заказчику. Но пока не состоятся торги, деньги будут заблокированы.

Если же участник не становится победителем аукциона, то обеспечение возвращается ему в течение 5 рабочих дней.

Шаг 4 — Подача заявки на аукцион

После зачисления средств на спецсчёт можно подавать заявку. Подача заявки на участие в электронном аукционе Сбербанк АСТ осуществляется в 2 этапа.

Первая часть заявки содержит согласие и техническую часть (заполнение форму №2). Во второй части потребуются документы заявителя: анкета, скан-копии ИНН, паспорта (подписанные ЭП).

Обе части загружаются одновременно. Каждой части заявки присваивается порядковый номер (по нему можно определить количество участников).

Аукционная комиссия рассматривает первые части заявок в течение 7 дней, затем выносит решение: допустить участника до электронных торгов или нет. По итогам рассмотрения заявки на площадке публикуется протокол с номерами и решением о допуске. Названия участников остаются скрытыми.

Шаг 5 — Участие в аукционе

В случае допуска к участию в торгах важно не пропустить время проведения аукциона. Как правило, это третий рабочий день после опубликования протокола допуска.

Аукцион может проходить в любое время суток, может длиться часами. Нужен надёжный интернет и источник бесперебойного питания. Заранее проверьте работоспособность электронной подписи во избежание технических накладок.

Как проводится аукцион? Когда на электронной площадке открывается торговая сессия, участники аукциона могут предлагать свои цены. Шаг аукциона составляет от 0,5 до 5% исходной цены объекта.

Время на подачу предложения составляет 10 минут. По истечении 10 минут с момента последней ставки завершаются основные торги. Первое место занимает предложение с максимальной ценой.

Затем начинается вторая часть торгов, где любой участник вправе предложить цену вне шага аукциона и занять второе место. На это также отводится 10 минут.

В случае отклонения заявки победителя по вторым частям, контракт будет подписан с участником, следующим по очереди.

В течение 3 дней после завершения основных торгов заказчик рассматривает вторые части заявок, затем публикует итоговый протокол.

Заявка победителя первой части может быть отклонена по второй части, и тогда контракт достаётся следующему участнику. Вот почему так важно в ходе торгов занять второе место, если вы не можете предложить наивысшую цену.

Победитель электронного аукциона подписывает с помощью ЭП контракт, направленный заказчиком в течение 10 — 20 дней после завершения торгов.

Далее на контракте ставит свою ЭП заказчик. С этого момента контракт заключён и имеет юридическую силу. В бумажном виде не подписывается ни один документ. После подписания контракта Сбербанк АСТ возвращает обеспечение заявки.

Можно ли обжаловать отклонение заявки?

Если аукционная заявка была отклонена по нелепой причине, например, из-за пунктуационных ошибок, свои права можно защитить, подав жалобу в ФАС. В случае выявления нарушений протоколы торгов будут отменены, а электронный аукцион будет проведён заново.

Страхование залогового имущества Сбербанк

Сегодня каждый заёмщик вправе застраховать используемое в качестве залога имущество практически в любой страховой компании, если та соответствует требованиям Сбербанка к страховым компаниям. Одновременно банк предоставляет перечень компаний, которые уже прошли проверку и соответствуют обязательным требованиям, предъявляемым к страхователю и к условиям оказания его услуг. Полный перечень таких организаций указан на официальном сайте Сбербанка. Есть возможность и приобрести подходящий страховой полис в офисе финансовой организации. На выбор вам предложат готовые страховые продукты, которые предлагают залогодателям компании-партнёры Сбербанка. Предложение не аккредитованного на данный момент страхователя будет рассматриваться банком в течение 30 рабочих дней или меньше – считая от момента подачи пакета документов.

Как купить залоговую недвижимость?

Понятная и простая платформа – Электронная торговая площадка Российского аукционного дома (РАД). Для имущества ПАО «Сбербанк» выделен целый раздел. Правда, и логотип, и фирменное наименование организации обновить не успели. Ну, не для этого существует РАД, чтобы отслеживать модные тренды.

У «Сбера» – собственный раздел на «РАД»

Ещё работает Portal DA – площадка для продажи «непрофильных и залоговых активов». Ставка сделана на удобство и высокую технологичность. К примеру, клиент может воспользоваться сопутствующими сервисами (агентским сопровождением, интеграцией с другими площадками). Но это больше для продавца, чем для покупателя.

Дизайн Portal DA на высоте, как и функциональность

Собственный проект «Сбера» – это портал «Сбербанк-АСТ». Автоматизированная система торгов предназначена для закупок товаров и услуг. Тут реализуют не только отдельные объекты недвижимости, но и имущество предприятий-банкротов. Торги проходят онлайн, для участия потребуется ЭЦП и регистрация в системе.

Моё мнение: «Сбер А» слишком сложен, тут даже готовы обучать работе с ним в онлайне.

Итак, какие же есть преимущества у залоговой недвижимости

Есть и безусловные плюсы покупки объектов, которые лежат на поверхности:

- более низкая цена (особенно выгодно брать залоговую недвижимость во время кризиса, когда рынок замирает);

- кредитование от «Сбера» на выгодных условиях (проценты существенно ниже обычных);

- (банки редко берут в залог то, что нельзя продать).

Но придётся смириться с невозможность осмотра (как правило, доступ на объект ограничен, придётся довольствоваться документами и фотографиями). И ещё вас никогда не покинет ощущение, что все «сладкие» активы уже проданы. А остальным доступны лишь крошки с барского стола.

Плюсы и минусы покупки залоговой квартиры Сбербанка

Приобретение залоговой недвижимости отличается от стандартно оформленной покупки жилья. Практика показывает, что лишь малая часть потенциальных покупателей решаются на такую сделку, остальные же относятся к таким мероприятиям настороженно. Так что найти конечного покупателя продавцу залоговой квартиры непросто.

Сделка по продаже недвижимости в залоге Сбербанка имеет свои плюсы и минусы.

К преимуществам можно отнести такие факты, как:

- сниженная стоимость объекта недвижимости;

- гарантия юридической чистоты сделки (отсутствие долгов ЖКХ, прописанных в квартире лиц и пр.);

- возможность оформления ипотеки.

Среди минусов можно отметить:

- сложности при поиске покупателя;

- затянутость процедуры продажи;

- возможные риски для покупателя.

Большинства рисков можно избежать, если внимательно изучать подписываемые документы и обратить внимание на нюансы реализации залогового жилья.

В целом можно сказать, что сделка по продаже имущества должника может стать выгодной для каждой из участвующих сторон. Кредитор вернёт свои деньги и покроет понесённые издержки, продавец погасит задолженность, а покупатель приобретёт подходящий объект по выгодной цене.

В завершение стоит лишь добавить, что Сбербанк – государственная финансовая организация, дорожащая своей репутацией и своими клиентами. Это гарантия надёжности и юридической чистоты сделки. Именно поэтому сотрудничать со Сбербанком выгодно.