Звонит баба с убогим голосом и связью с параши, еле разбирая ее речь в помехах она объясняет мне что с данной квартиры выгнали ипотечника, который вьеб..лся с выплатами и который не сдал ключи банку после выселения. Так что у нас квартира продаётся на таких условиях что если потребуется оценка помещения нужно будет искать оценщика, который оценит ее не входя в квартиру (Что б&#&₽+ еба&₽:₽; пиз—₽-&) ок говорю, а как же мне квартиру посмотреть? Вы кота в мешке что-ли продаете?

-Ну такие условия у нас на эту квартиру!

—Ну квартира же принадлежит Сбербанку?

—Тогда в чем проблема придти с участковым и взломать квартиру да поменять замок?

-У нас не получится этого сделать, мы вам продадим квартиру, а там ломайте и меняйте!

Потом мне ещё минут 10 срали в уши) и сказали что через 48 часов если вашу ставку не кто не перебъет квартира ваша! Урра))

Прошло 47 часов, звонок:

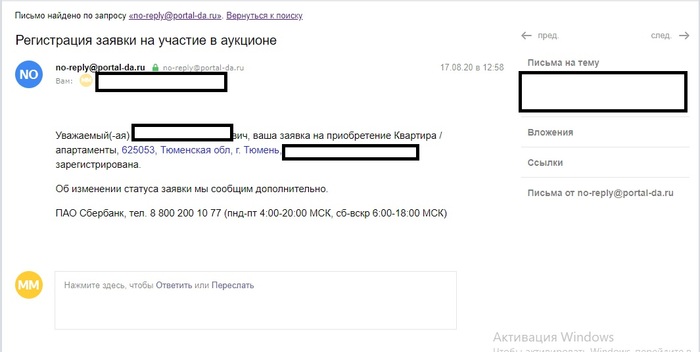

Захожу вижу на почте данное письмо:

Поржал и решил позвонить в настоящий Сбербанк, объяснил ситуацию сказали что это точно мошенники, попросили все описать подробнее по ссылке,которую скинули в СМС и пожаловаться на объявления в домклике, что я и сделал)

Далее шкура с псевдобанка начала меня снова штурмовать, так как она тупо мне надоела, я начал угорать над ней, а дальше покрыл хуя&&₽ и она сбросила. Кинул ей в письме сканы членов. На что она мне через пару часов кинула такой ответ:

Ведь по последнего мрази хотят развести!

Если честно об этой схеме не слышал. И развод такой, повестись очень легко не зная всех тонкостей и разводить тут будут уже на крупные суммы! Особенно будет жалко ипотечника, которого разведут на первый взнос, который он копил хз сколько.

А вот отзывы на номер телефона указанный на Авито:

UPD ответ одного из пользователей: Как я квартиру у Сбера покупал

Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

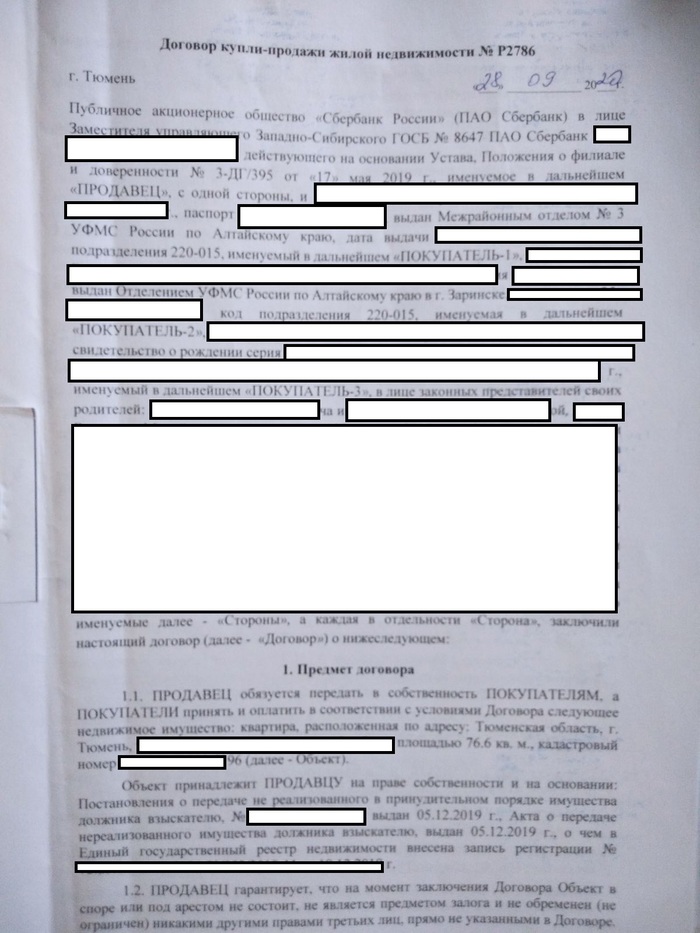

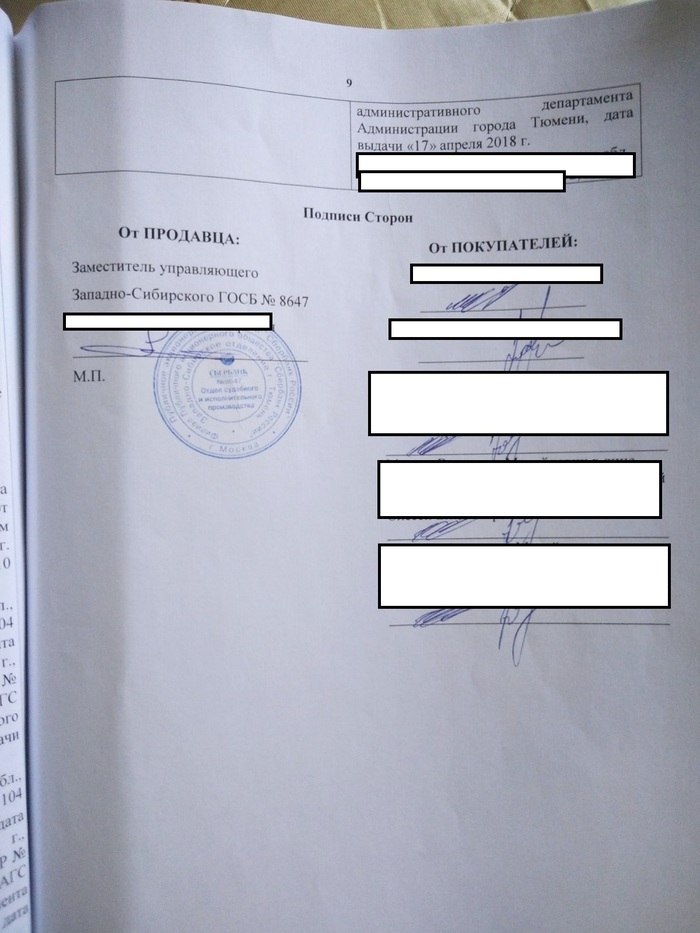

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

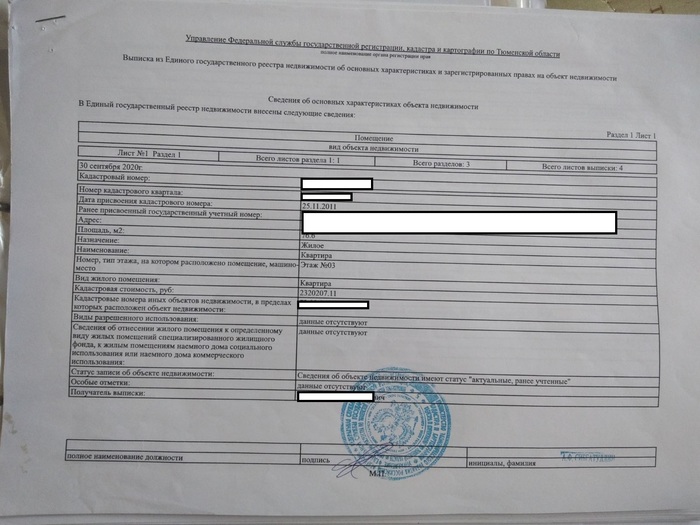

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,

Вот расскажу, а вы сами делайте выводы.

У меня астигматизм, что значит, что просто линзу из запасов оптики взять и поставить в оправу нельзя, нужно заказывать именно по моим параметрам.

Лет пусть 7-8 назад я собрался за новыми очками, пошёл в «Очкарик». Выбрал оправу, надо сказать, хорошую. Линзы околотоп, но не самые крутые из возможных, хотя утонченные, облегчённые, с покрытиями, потому что минус у меня приличный, и не хотелось носить толстенные и тяжелые. Естественно, пластик. Насчитали мне тысяч 20 за все и ждал я готового 3-4 недели. Аргумент: «Линзы заказываются во Франции». Долго, дорого, но качество хорошее.

Через несколько лет (заметим, в РФ все, естественно, подорожало) поехал в Индию, Гоа. И при купании я очки утопил (поленился на них шнурок надеть, что ли). И, естественно, не нашёл. Благо взял с собой прошлые, уже не очень подходящие, но лучше, чем ничего. Печаль мою можете представить. Самое начало отпуска, а тут такое. Как ходить — непонятно. Да потом по возвращении ещё на месяц ожидания и приличные расходы.

Вспомнил, что в городке Кандолим, где и отдыхали, есть маленькая оптика на единственной более-менее там центральной улице. Пошли спросить, без особых ожиданий и надежды.

Быстренько заново проверили зрение (с годами углы плывут), оправу выбрали, линзы какие-то японские, тонкие, покрытия всякие. Переходим к цене. Точно не помню, но в рублях (и рупиях) где-то тысячи 4-5. Я охренел в первый раз. Спрашиваю про сроки. Говорят — послезавтра. Я переспрашиваю: «Как послезавтра?» Мне отвечают: «Понимаете, мы быстрее не можем, линзы из Мумбая нужно привезти. Мы вам СМС пришлём, как будет готово».

Послезавтра, действительно, приходит СМС и я забираю прекрасные очки не более, чем за 5 тысяч. Естественно, такой возможности я упустить не мог и тут же, не сходя с места, заказал ещё одну идентичную пару (оправа была на удивление удобна), только хамелеоны. Через пару дней получил и носил несколько лет с огромным удовольствием.

Когда прошло время и пора было уже заменить и эти пары, я даже не стал ходить ни в какие оптики в РФ, а просто дождался отпуска и уже в Керале (тоже маленький и провинциальный донельзя городок) просто пошёл в тамошнюю городскую глазную поликлинику, проверил зрение и заказал в оптике при ней новые очки. За те же примерно 5-6 тысяч рупий со всеми возможными ништяками, но уже с линзами Carl Zeiss (сертификаты, лазерные клейма — все на месте).

Сколько это стоило бы в РФ тогда и сейчас — я даже боюсь себе представить. А, да, естественно, срок — пара дней.

Как жаль, что прямо сейчас такой возможности нет. Хотя, во, пришло уже время подумать о лазерной коррекции.

Выводы сами делайте.

Залоговые квартиры от «Сбербанка» – это своего рода распродажа недвижимости. Банк на законных основаниях забирает залог себе в качестве погашения долга по ипотеке, взятой заемщиком.

Для желающих купить недорого квартиру – это отличный вариант, поскольку зачастую банк снижает цену на залоговую недвижимость, чтобы скорей найти покупателя, продать жилплощадь и закрыть свои финансовые «дыры».

Как купить залоговую квартиру от «Сбербанка», как попасть на торги и насколько безопасно обзаводиться недвижимостью, оставленную банку в качестве залога?

- Перечень имущества, которое может выступать в качестве залога по ипотеке

- Реализация залогового имущества в «Сбербанке»

- Преимущества покупки залоговой недвижимости от «Сбербанка»

- Почему лучше покупать залоговую квартиру у «Сбербанка»?

- Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

- Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

- Принимаем к оплате

- Розничные программы Банка «ДОМ. РФ»

- Оформите заявку

- Залоговая недвижимость

- Какие документы подписываются в процессе ипотечной сделки?

- Понадобятся ли дополнительные расходы на оформление ипотеки?

- Зачем нужны поручители?

- Могут ли поручители претендовать на долю в квартире?

- Обязательно ли оформлять квартиру в общую собственность супругов?

- Кому принадлежит квартира в ипотеке?

- Можно ли продать квартиру до погашения ипотеки?

Перечень имущества, которое может выступать в качестве залога по ипотеке

Банк может взять в залог по ипотечному договору такие виды недвижимости, как:

- квартиры;

- жилые дома;

- комнаты;

- коттеджи;

- земельные участки;

- гаражи;

- постройки, административные здания.

Оценочная стоимость залогового имущества не должна быть ниже суммы ипотеки, взятой заемщиком в банке.

Если заемщик регулярно вносит ежемесячные платежи по ипотеке, не допускает просрочек, тогда залоговое имущество остается у него.

Если в силу каких-то обстоятельств он перестает соблюдать условия договора, у него формируется задолженность и он не знает как погасить ипотечный кредит, тогда его залоговое имущество передается банку, который в дальнейшем продает залог другому покупателю.

И таким образом банк возвращает свои деньги, компенсирует затраты, понесенные им при оформлении и выдаче ипотеки.

Продажа квартир осуществляется несколькими путями:

- прямая продажа;

- аукцион, который проводит АО «Российский аукционный дом» и ЗАО «Сбербанк–АСТ».

«Сбербанк» может начать продажу залоговой квартиры только после того, как будет вынесено судебное решение о конфискации имущества должника или после того, как текущий заемщик даст свое согласие на продажу предмета залога.

А обращаться в суд банк может только тогда, когда заемщик не пытается урегулировать вопрос с погашением ипотеки в мирном порядке, не идет на компромисс, не выплачивает даже проценты по кредиту.

«Сбербанк» осуществляет продажу квартиры, заложенной бывшим заемщиком, в 21 регионе страны.

Реализация залогового имущества в «Сбербанке»

Продажа залогового жилья может осуществляться в двух случаях:

- По согласию текущего заемщика и банка. В индивидуальном порядке «Сбербанк» может рассмотреть заявку клиента на покупку залогового жилья, но на условиях переоформления ипотеки, а не на условиях купли-продажи. Происходит это так: желающий приобрести квартиру подает документы в банк, где на него переоформляется ипотечный договор. Ипотечные обязательства переходят новому заемщику, при этом та сумма задолженности, что была выплачена старым заемщиком, компенсируется ему новым заемщиком. Такая сделка в отличие от приобретения жилья на торгах обойдется покупателю дешевле, однако требует гораздо больше сил на оформление сделки.

- По судебному решению. Банк имеет право продать квартиру должника, если тот нарушил условия договора, касающиеся оплат по ипотеке. Однако к этому способу банк прибегает неохотно и только после того, как другие досудебные методы не помогут. Например, он может предложить заемщику провести реструктуризацию долга.

Процесс приобретения залогового имущества выглядит так:

Преимущества покупки залоговой недвижимости от «Сбербанка»

Государственный банк – открытая финансовая организация, клиенты которой могут запросить список залогового имущества, выставленного на продажу, на электронную почту или факс.

Сотрудничать со «Сбербанком» выгодно, потому что:

- отсутствуют дополнительные расходы, связанные с покупкой залоговой недвижимости;

- сделка с куплей-продажей залогового жилья осуществляется оперативно;

- сделка со «Сбербанком» – гарантия надежности и юридической чистоты продаваемого имущества;

- жилье, которое продает должник, находится под контролем банка;

- стоимость квартиры, оставленной банку в качестве залога, обычно ниже рыночной.

Почему лучше покупать залоговую квартиру у «Сбербанка»?

Все дело в том, что продажа залогового имущества «Сбербанком» происходит через дочернюю компанию этого банка – «Сбербанк–АСТ». На этой электронной площадке проходят торги, распродается арестованное имущество.

Также после подтверждения аккредитации на сайте человек должен пополнить свой виртуальный счет на сумму, которая должна быть не меньше 2% от стоимости залогового жилья.

Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

Процесс продажи банком залоговой квартиры на аукционе выглядит примерно так:

- Банк выставляет на продажу залоговую жилплощадь, обозначив начальную цену квартиры. Обычно исходная цена составляет от 70 до 75% от рыночной стоимости недвижимости.

- Потенциальные покупатели предлагают свою цену, однако она не должна быть ниже исходной стоимости.

- Покупателем становится тот участник торгов, который предложил банку наибольшую стоимость.

- Если в течение 14 дней банк не находит потенциальных покупателей на залоговую квартиру, тогда он снижает стоимость квартиры (на 10–15%). И процесс снижения стоимости длится до тех пор, пока банк не найдет покупателя.

Новый покупатель залоговой недвижимости может приобрести жилье наличными средствами (путем перевода средств с банковского счета) или же взять ипотеку в «Сбербанке» на покупку жилья.

Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

- при отчуждении залогового объекта у банка могут возникнуть проблемы;

- из-за того, что квартира находилась в залоге у банка, ее стоимость при продаже сильно падает;

- за счет продажи такой квартиры нередко банку сложно возместить убытки, связанные с погашением ипотеки;

- процесс рассмотрения дела в суде о передаче залогового имущества может затянуться на несколько лет.

Продажа квартиры, оставленной заемщиком в качестве залога – крайняя мера, на которую идут банки, в том числе и «Сбербанк» для того, чтобы погасить задолженность заемщика. Такие квартиры обычно идут по стоимости ниже рыночной, поэтому тем, кто желает сэкономить, можно рассмотреть этот вариант покупки жилплощади.

Для этого нужно пройти регистрацию на онлайн-площадке компании «Сбербанк-АСТ», выбрать объект, предложить за него более высокую стоимость.

Если никто другой не поставит цену выше, чем ваша, тогда считайте, что квартира уже наполовину ваша. Останется только расплатиться за нее путем внесения на счет банка наличных средств или же путем оформления ипотечного договора.

Воронежская область, Воронеж, ул. Землячки, д.21а

*Стоимость и условия приобретения по ссылке «ПОЛНАЯ ИНФОРМАЦИЯ»

Автомобильный пр-д 17, стр.1

Санкт-Петербург, пр-кт Энергетиков 53-55

Краснодар, ул. Бершанской, 347/14, стр. 1

Ростов-на-Дону , ул.Орбитальная, 3в

Московская обл, Солнечногорский р-н, п. 2-ая Смирновка

Ростовская область, г. Аксай, ул. Западная, д. 2 Д

Свердловская область, г. Екатеринбург, ул. Патриса Лумумбы, д. 2а/1

Принимаем к оплате

- Ипотеку

- Материнский капитал

- Федеральные и региональные субсидии

Розничные программы Банка «ДОМ. РФ»

Подробнее об условиях ипотечного кредитования вы можете узнать по телефону горячей линии Банка «ДОМ.РФ» 8 800 700-29-22

Красноярский край, г. Красноярск, пр-кт Металлургов, д. 9А, кв. 45

Дата окончания подачи заявок

Респ Дагестан, село Сергокала, ул Свердлова, д 16

1 248 850 ₽

5 550 ₽/м²

Тульская область, р-н. Алексинский, г. Алексин, ул. Центральная, д. 2/6, кв. 7

1 340 823 ₽

20 628 ₽/м²

Челябинская область, г. Озерск, б-р Луначарского, д. 23, кв. 253

2 160 126 ₽

34 841 ₽/м²

Республика Дагестан, г. Махачкала, проспект Насрутдинова, д. 49, кв. 10

4 751 461 ₽

55 250 ₽/м²

Оформите заявку

Мы свяжемся с вами в ближайшее время

Скопировать код для вставки

Согласие на обработку персональных данных

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Проверьте почту, которую указали

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Залоговая недвижимость

Программа покупки жилья, находящегося в залоге у банка и выставленного на продажу

- Возраст от 21 года на момент подачи заявки до 75 лет на дату погашения кредита

- Место работы — РФ или филиалы транснациональных компаний за рубежом (для граждан РФ)

- Для работающих по найму: общий рабочий стаж от 6 месяцев. Если вы недавно устроились, дождитесь окончания испытательного срока

- Для собственников бизнеса, ИП, адвокатов — срок ведения бизнеса не менее 2-х лет

- Для самозанятых — должна быть оформлена самозанятость в соответствии с ФЗ от 27.11.2018 №422 и НК РФ

- Для нотариусов — должна быть лицензия на ведение нотариальной деятельности и статус нотариуса

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, не обязательно

В качестве обязательного поручителя выступает муж или жена заемщика, если между ними не заключен брачный договор.

Готовое или строящееся жилье по договору купли-продажи у застройщика.

базы залогового имущества

ВТБ и целевое использование кредита должны соответствовать требованиям Постановления Правительства РФ от 23.04.2020 № 566

Рассматриваются различные формы подтверждения доходов:

Возможен учет дохода как по основному месту работы, так и по совместительству. Также можно учесть совокупный доход до 3-х созаемщиков.

Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Документ о доходах, на выбор:

выписка по зарплатному счету банка или по счету из онлайн-банкавыписка ПФР (можно онлайн)2-НДФЛ (можно онлайн) - выписка по зарплатному счету банка или по счету из онлайн-банка

- выписка ПФР (можно онлайн)

- 2-НДФЛ (можно онлайн)

- Документ о занятости, на выбор:

копия трудовой книжки, заверенная работодателемвыписка из электронной трудовой книжки - копия трудовой книжки, заверенная работодателем

- выписка из электронной трудовой книжки

- Для иностранных граждан — документ, подтверждающий законность пребывания и занятости на территории РФ

Если поручитель не участвует в совокупном доходе:

Все поручители, участвующие в совокупном доходе, предоставляют такой же пакет документов, как и заемщик

Обязательно только страхование риска утраты или повреждения приобретаемой квартиры.

Страхование жизни и потери трудоспособности оформляется по желанию, но при отсутствии ставка увеличится на 1%

Какие документы подписываются в процессе ипотечной сделки?

- Кредитная документация по сделке:

кредитный договор между заемщиком и банкомпри наличии поручителя — договор поручительства между поручителем и банком - кредитный договор между заемщиком и банком

- при наличии поручителя — договор поручительства между поручителем и банком

- Договор участия в долевом строительстве или договор купли-продажи между заемщиком и застройщиком

- Договор страхования между клиентом и страховой компанией

Понадобятся ли дополнительные расходы на оформление ипотеки?

Обязательно страхование объекта недвижимости.

- страхование жизни и трудоспособности

- госпошлина за государственную регистрацию договора/перехода права собственности

- нотариальные расходы, связанные с государственной регистрацией сделки в Росреестре

- аренда банковской ячейки или расходы на аккредитив

- расходы на безналичный перевод в пользу продавца

Зачем нужны поручители?

Привлекать поручителей необязательно, но это может увеличить сумму кредита. Банк учтет совокупный доход заемщика и поручителя.

Поручителями в этом случае могут выступать законные либо гражданские супруги, а также близкие родственники заемщика — родители, дети, братья и сестры.

Могут ли поручители претендовать на долю в квартире?

Нет, на долю могут претендовать только ваш муж или жена.

Обязательно ли оформлять квартиру в общую собственность супругов?

Но если вы используете материнский капитал, после закрытия ипотеки квартира должна быть оформлена в общую долевую собственность всех членов семьи включая детей.

Кому принадлежит квартира в ипотеке?

Квартира принадлежит вам.

Ипотека накладывает лишь некоторые ограничения: нужно получить согласие банка, если вы захотите сделать перепланировку, продать квартиру или зарегистрировать новых жильцов.

Можно ли продать квартиру до погашения ипотеки?

Да, но по согласованию с банком.

Три шага — и квартира ваша

Ваши дополнительные возможности с ипотекой ВТБ

Для тех, кто попал в сложную жизненную ситуацию