Недвижимость – уникальный актив, цена которого зависит исключительно от спроса. Жалкая комнатушка на задворках делового Лондона может продаваться по цене виллы на берегу Средиземного моря. На недвижимости куются капиталы, важнейшее условие которых – приобрести объект по минимальной цене. А для этого нужно рисковать. Залоговая недвижимость – интересный актив, так как он всегда реализуется с дисконтом.

Главная задача продавца – избавиться от объекта, получив за него реальную цену. В отличие от собственников и застройщиков, держатель залога не готов ждать: ему нужно вернуть деньги в оборот. Поговорим про покупку залоговой недвижимости у «Сбера» (новое фирменное наименование ПАО «Сбербанк»). Так ли сладки его предложения? Где искать объекты? Можно ли потерять и деньги, и актив? Разберёмся прямо сейчас.

- Залоговая недвижимость

- Как купить залоговую недвижимость?

- Что можно купить?

- Риски приобретения залоговой недвижимости

- Реальные истории о «подводных камнях»

- Итак, какие же есть преимущества у залоговой недвижимости

- Резюме. Залоговая недвижимость «Сбера» – для профессионалов

- Когда можно продать ипотечную квартиру

- Погашение обременения заемщиком

- Погашение средствами покупателя

- Ведение сделки банком

- У покупателя и продавца разные банки

- По военной ипотеке

- Если использован материнский капитал

- Другие варианты

- Возможные риски

- Залоговое имущество Сбербанка

- Продажа залогового имущества Сбербанком

- Аукцион залогового имущества Сбербанка

- Страхование залогового имущества Сбербанк

- Почему продают квартиры в ипотеке?

- Снятие обременения

- Как продать квартиру в ипотеке от Сбербанка?

- Продажа без участия банка

- Продажа с участием Сбербанка

- Продажа через риэлтора

- Продажа квартиры по “военной” ипотеке

- Продажа квартиры, купленной на материнский капитал

- Продажа квартиры при разводе

- Как оплачивается налог при продаже?

- Риски для покупателя квартиры

- Риски для продавца ипотечной квартиры

Залоговая недвижимость

ПАО «Сбербанк» выдаёт кредиты под залог ликвидного имущества. А что может быть лучше недвижимости? И если должник не возвращает заём, взыскание может быть обращено на имущество. Правовое обоснование определено ст.33 ФЗ от 02.12.1990 N 395-1 «О банках и банковской деятельности». При нарушении заемщиком обязательств по договору, банк вправе обращать взыскание на заложенное имущество.

Процесс урегулирован рядом других актов, в первую очередь – ст.78 ФЗ от 02.10.2007 N 229 «Об исполнительном производстве». Обратить взыскание на имущество – технический вопрос. А затем у банка появляется более насущная проблема: реализовать объект. Ведь недвижимость ветшает, на её содержание нужны расходы. Объекты продают через ТП «РАД», «Portal DA» и ЗАО «Сбербанк-АСТ» (он же – «Сбер А»).

Как купить залоговую недвижимость?

Понятная и простая платформа – Электронная торговая площадка Российского аукционного дома (РАД). Для имущества ПАО «Сбербанк» выделен целый раздел. Правда, и логотип, и фирменное наименование организации обновить не успели. Ну, не для этого существует РАД, чтобы отслеживать модные тренды.

У «Сбера» – собственный раздел на «РАД»

Ещё работает Portal DA – площадка для продажи «непрофильных и залоговых активов». Ставка сделана на удобство и высокую технологичность. К примеру, клиент может воспользоваться сопутствующими сервисами (агентским сопровождением, интеграцией с другими площадками). Но это больше для продавца, чем для покупателя.

Дизайн Portal DA на высоте, как и функциональность

Собственный проект «Сбера» – это портал «Сбербанк-АСТ». Автоматизированная система торгов предназначена для закупок товаров и услуг. Тут реализуют не только отдельные объекты недвижимости, но и имущество предприятий-банкротов. Торги проходят онлайн, для участия потребуется ЭЦП и регистрация в системе.

Моё мнение: «Сбер А» слишком сложен, тут даже готовы обучать работе с ним в онлайне.

Что можно купить?

Какая площадка удобнее – чисто технический вопрос. На момент написания статьи недвижимость от «Сбера» в Москве аукционный дом «РАД» не предлагал. Зато я нашёл комнату в городе Покрове, что во Владимирской области. Плюс – низкая цена, всего 243.600 руб. Минус – состояние недвижимости, бесконечно далёкое от идеального. Возникло ощущение, что фотографии сделаны на морально устаревший миксер с камерой. Ну или низкое качество снимков защищает психику потенциального покупателя.

Отыскался на площадке «РАД» любопытный актив в Санкт-Петербурге. Это нежилое помещение, расположенное не то в подвале, не то в цоколе здания. При площади в 51,5 кв.м. стоимость объекта – 1,764 млн. руб.

Подойдёт, наверно, для какого-нибудь бизнеса, но придётся солидно инвестировать в ремонт и обустройство. Зато фотографии качественные, а описание – исчерпывающее.

Удивила система регистрации: письмо на e-mail шло минут 20. Уж не администратор ли его отправлял вручную? Сайт «Сбербанк АСТ» вообще разочаровал. Чтобы найти лоты залогового имущества, нужно постараться: они затеряны в глубине других разделов. По этой причине ни одного интересного объекта обнаружить не удалось.

Зато «Portal DA» выгодно отличается на фоне устаревших конкурентов. Удобный интерфейс, комфортный поиск, вход с помощью Сбер ID. Для регистрации нужно подтвердить номер мобильного телефона. Насколько интересны предложения?

Для примера посмотрим залоговую квартиру на ул. Тверской. Отличный район, прямо возле метро, да и площадь интересная (93,7 кв.м.). Стоимость – около 400 тыс. руб. за квадратный метр. Для примера я взял квартиру схожей площади на той же улице, и она стоит в 2 раза дороже.

Правда, залоговых квартир на «Portal DA» оказалось только две. Наверно, быстро раскупают.

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Реальные истории о «подводных камнях»

Зачем нам красивая теория, если можно поискать жуткую практику? О том, что залоговая недвижимость коварна, знают все. Мне захотелось разобраться в вопросе и найти реальные примеры ужасов, с которыми сталкивались покупатели. Как минимум – это судебные тяжбы, когда пользоваться приобретённым объектом нельзя. Как максимум – отмена сделки, заморозка денег на долгий срок.

Судебная практика вокруг ПАО «Сбербанк» и залогового имущества обширна. Например, решением Липецкого райсуда от 17.07.2020 был снят арест с недвижимого имущества (двух жилых домов и участков), наложенный судебным приставом в интересах «Сбера». Но в этой ситуации покупатель просто приобрёл залоговое имущество у должника банка.

А вот решение Бузулукского райсуда Оренбургской области от 29.01.2020 явно скрывает интересную историю. Из опубликованного текста удалось понять, что истица С. ранее брала кредит в «Сбербанке», рассчитаться не смогла, и в обеспечение долга у неё было изъято залоговое имущество. Это земельный участок с домом, который она самостоятельно улучшила (сделала пристройку), но измененную площадь не зафиксировала.

Ответчица Д. приобрела эти объекты с торгов, оформила в собственность. И спустя время С. пыталась оспорить эту сделку, утверждая, что новый покупатель получил больше площади, чем ту, за которую заплатил. Полагаю, что разбирательство длилось не один месяц и стоило покупателю нервов. Хотя истице С. в удовлетворении требований отказали (предсказуемо!), но всё равно неприятно.

Куда запутаннее дело, которое разрешено Ноябрьским городским судом Ямало-Ненецкого АО 25.11.2019. Истец С. приобрёл залоговую недвижимость, реализованную в ходе торгов по банкротству. Но зарегистрировать право собственности не получилось из-за того, что препятствия чинила супруга должника – гражданка Ч. Не буду вдаваться в подробности, но для оформления своего актива С. пришлось изрядно потрудиться.

Итак, какие же есть преимущества у залоговой недвижимости

Есть и безусловные плюсы покупки объектов, которые лежат на поверхности:

- более низкая цена (особенно выгодно брать залоговую недвижимость во время кризиса, когда рынок замирает);

- кредитование от «Сбера» на выгодных условиях (проценты существенно ниже обычных);

- (банки редко берут в залог то, что нельзя продать).

Но придётся смириться с невозможность осмотра (как правило, доступ на объект ограничен, придётся довольствоваться документами и фотографиями). И ещё вас никогда не покинет ощущение, что все «сладкие» активы уже проданы. А остальным доступны лишь крошки с барского стола.

Резюме. Залоговая недвижимость «Сбера» – для профессионалов

Итак, даже площадки, с которых реализуются изъятые объекты, не располагают к работе со случайными людьми. После погружения в тему у меня возникло стойкое убеждение, что с залоговой недвижимостью «Сбера» в первую очередь работают профессионалы рынка. Они точно знают, как купить объект дешевле. Скорее всего, для дальнейшей продажи.

Хотя цены действительно могут быть сладкими. Правда, предложение ПАО «Сбербанк» ограничено – по объективным причинам. Но найти для себя интересный актив можно, особенно вне Москвы и Санкт-Петербурга. Тому, кто дерзнул купить такую собственность, нужно быть готовым к судебным тяжбам. И морально, и материально. А ещё – к долгим-долгим поискам, ведь интересные предложения появляются не каждый день.

Заемщик может продать квартиру в ипотеке при сложной финансовой ситуации или чтобы улучшить жилищные условия. Но для проведения сделки придется получить согласие у банка. В статье рассмотрим, когда Сбербанк может разрешить продажу недвижимости в обременении и как подать заявку на сделку, чтобы повысить шансы ее одобрения.

Собственники нередко продают квартиру, купленную в ипотеку, такие сделки считаются нормальной практикой. Банки руководствуются нормативными актами, положениями ГК РФ и законом ФЗ-102. Легче всего оформить продажу, когда задолженность полностью погашена. Так можно снять с недвижимости обременение, а права собственности передать новому владельцу. Но в Сбербанке доступны и другие варианты проведения сделки.

- Когда можно продать ипотечную квартиру

- Погашение обременения заемщиком

- Погашение средствами покупателя

- Ведение сделки банком

- У покупателя и продавца разные банки

- По военной ипотеке

- Если использован материнский капитал

- Другие варианты

- Возможные риски

Когда можно продать ипотечную квартиру

В России отсутствуют законы, которые запрещали бы продажу квартиры, купленной в ипотеку. Но стоит понимать, что решение принимает Сбербанк, так как он является залогодержателем. Любые манипуляции, связанные с залоговым имуществом, можно осуществлять с согласия кредитора, полученного в официальном порядке. Сбербанк чаще одобряет заявки, в которых указаны объективные причины продажи. Чаще всего они следующие:

- изменение состава семьи (рождение ребенка, развод, смерть);

- переезд в другой регион/город;

- желание приобрести большую жилплощадь;

- снижение заработной платы или сокращение на работе;

- невозможность выплачивать кредит по другим причинам.

Получить согласие банка на продажу ипотечной квартиры вполне реально. Но так как для залогодержателя существует ряд рисков, некоторые типы сделок с продажей залоговой недвижимости существуют только гипотетически.

Продать квартиру, купленную в ипотеку, невозможно без уведомления банка – из-за обременения покупатель не сможет провести регистрацию сделки в Росреестре. В случае, если Сбербанк отклонит заявку, владелец квартиры сможет ее продать лишь после погашения задолженности в полном объеме. По возможности следует искать варианты, которые Сбербанк одобряет охотнее.

Базовый пакет документов, необходимых для оформления сделки купли-продажи ипотечной квартиры, лучше подготовить заранее. К ним относятся следующие:

- кадастровый паспорт недвижимости;

- паспорта всех собственников (для детей до 14 лет свидетельства о рождении);

- разрешение на заключение сделки от органов опеки и попечительства (если в квартире прописаны несовершеннолетние);

- справка из УК/ТСЖ об отсутствии долгов по коммунальным услугам;

- отчет об экспертной оценке квартиры;

- согласие супруга на продажу квартиры (должно быть заверено нотариально).

Но ключевым документом является справка от Сбербанка о согласии на продажу залогового имущества.

Погашение обременения заемщиком

Проще всего продавать жилплощадь, на которой нет обременения. Недвижимость в залоге у банка ограничивает круг потенциальных покупателей, ведь не каждый захочет иметь дело с дополнительными этапами сделки. К тому же, в планах новых владельцев квартиры может быть ипотека в другом банке, а это существенно осложняет одобрение продажи Сбербанком.

Поэтому нередки случаи, когда продавец ищет деньги на погашение ипотеки. Если сумма задолженности позволяет, целесообразно взять потребительский кредит. В некоторых случаях это решение оправдано, даже несмотря на переплату в виде процентов по новому кредиту.

Погашение средствами покупателя

Также покупатель может передать владельцу квартиры необходимую сумму, чтобы погасить ипотеку. Лучше всего оформлять передачу денег как аванс за жилплощадь в рамках договора о купле-продажи. В нем должно быть указано, что квартира в настоящее время находится под обременением. А также стоит внести пункт о том, что в оговоренные сроки владелец обязан закрыть кредит в банке и снять обременение. Досрочная выплата ипотеки проводится в несколько этапов:

- Заемщик получает официальное согласие Сбербанка на продажу квартиры в обременении.

- После банк фиксирует сумму для полного погашения ипотеки.

- Составляется договор купли-продажи, далее он нотариально заверяется.

- Зарегистрированные в помещении жильцы выписываются покупателем.

- Должник оплачивает ипотеку задатком, полученным от покупателя, и снимает обременение.

- Обе стороны подписывают договор, который затем подается на регистрацию передачи права собственности.

- Остаток от стоимости квартиры передается продавцу.

Когда ипотечный кредит будет погашен, а залог снят, договор купли-продажи необходимо отправить в Росреестр. Это необходимо, чтобы покупатель смог оформить право собственности. Нотариальное заверение договора необходимо для защиты интересов покупателя. В этом случае остаток передается продавцу после передачи права собственности. Если же нет нотариального заверения, продавец может отказаться от сделки, оставив себе задаток.

Ведение сделки банком

Наиболее надежным и благоприятным является вариант, когда Сбербанк курирует сделку. Это возможно, когда покупатель берет ипотеку в этом же банке, и полностью рассчитывается с продавцом, при этом продавец погашает текущую ипотеку. Тогда сделка оформляется по упрощенной схеме:

- Банк одобряет перепродажу недвижимости и уточняет оставшуюся сумму задолженности.

- В первую депозитарную ячейку покупатель вносит установленную сумму, а во второй должен быть остаток, предназначенный для продавца.

- После стороны подписывают договор.

- Сделка регистрируется в Росреестре.

Залоговое обязательство после регистрации права собственности переходит к новому владельцу. При этом бывший хозяин получает доступ к первой ячейке. Когда задолженность будет полностью погашена, бывший хозяин получает закладную на жилье. Ее следует отправить в МФЦ, чтобы получить выписку из ЕГРН о снятии обременения. После продавец может получить сумму, которая находится во второй банковской ячейке.

У покупателя и продавца разные банки

Если у покупателя уже одобрена ипотека, но не в Сбербанке, оформление сделки маловероятно – практика показывает, что шансов на одобрение почти нет. Схема купли-продажи в этой ситуации основывается на рефинансировании ипотеки продавца в банке, где у покупателя одобрен кредит на приобретение жилплощади. После чего сделкой занимаются сотрудники другого банка.

В этой схеме есть минус для продавца, так как перерегистрация может занять месяц и более. В течение этого времени заемщик должен вносить платежи по обоим кредитам. Иногда переплата достигает десятков тысяч рублей, в зависимости от срока проведения процедуры.

По военной ипотеке

Военнослужащие, участвовавшие в накопительно-ипотечной системе в теории могут продавать жилплощадь, находящуюся в залоге у Сбербанка. Но нужно понимать, что квартира в залоге еще и у Росвоенипотеки (если, конечно, военнослужащий не ушел со службы, имея 20 лет выслуги или «льготные» основания). Сделка оформляется по следующей схеме:

- В Росвоенипотеку нужно подать заявление с разъяснением сложившейся ситуации и просьбой убрать отметку об обременении с недвижимости, приобретенной с участием бюджетных средств.

- Росвоенипотека рассчитает сумму к погашению – это все взносы, которые ранее были уплачены государством. Эту сумму нужно полностью погасить;

- Затем нужно уточнить в Сбербанке остаток долга перед банком, и погасить его;

- Когда оба долга выплачены (то есть, военный по факту отдал полную стоимость квартиры), оба обременения снимаются, и квартиру можно продать.

При этом военнослужащий может снова поучаствовать в программе военной ипотеки – ведь его взносы вернулись на счет в Росвоенипотеке и снова доступны ему для использования.

Если использован материнский капитал

Очень сложно получить одобрение на продажу жилплощади в обременении, если при покупке был задействован материнский капитал. Помимо залогового обременения, на заемщике есть обязательство выделить доли детям по конкретному адресу, после того как будет выплачена ипотека. В этом случае необходимо следующее:

- На сделку получают разрешение от органов попечительства и опеки. Продавец должен доказать, что интересы детей не будут ущемлены.

- Продажа допускается только с целью, как обмена или приобретения нового жилья, размещения средств от продажи на детский счет либо строительства собственного дома.

- На всех членов семьи обязательно должна быть выделена доля собственности, включая несовершеннолетних детей.

Больше шансов на одобрение у сделок, подразумевающих приобретение нового жилья с большей площадью. Покупатель должен учитывать – если продавец не выделил доли детям, в будущем такую сделку легко оспорить. Даже если доли оформлены во вновь купленной квартире, в соответствии со статьей №159 УК РФ могут признать сделку ничтожной и обязать вернуть деньги.

Другие варианты

- . Если среди владельцев есть лица младше 18 лет, требуется разрешение на сделку от органов опеки. Уполномоченное лицо должно удостовериться, что права детей не будут ущемлены, проверить санитарно-технические нормы жилплощади. Для этого на адрес старого и нового жилья выезжают сотрудники опеки. Для покупателя есть дополнительный риск оспаривания сделки в будущем.

- В заявлении следует указать, что начат бракоразводный процесс. Если жилье приобреталось до регистрации брака, кредитные обязательства и собственность принадлежат заемщику. При покупке жилья в браке оба супруга имеют право на половину стоимости квартиры, но и кредитные обязательства должны нести в равной мере (если иное не предусмотрено брачным договором). В некоторых случаях одному из супругов суд может назначить компенсацию, равную половине платежей по ипотеке в период брака.

- Под новую ипотеку. Вначале заемщик продает недвижимость и полностью закрывает старый кредит. Средства, которые остались, он полностью тратит на первоначальный взнос новой ипотеки.

- Продажа квартиры на торгах. Сбербанк может самостоятельно продать квартиру в ипотеке, если владелец не способен больше выплачивать ссуду или допустил серьезные просрочки по очередным платежам. Этот вариант редко бывает выгодным, обычно стоимость реализации с торгов заметно ниже рыночной.

Возможные риски

У каждой сделки купли-продажи есть определенные риски, и продажа квартиры в ипотеке Сбербанка здесь не исключение. В случае, когда банк сам курирует сделку, риски практически отсутствуют. Если и случаются убытки, связанные с мошенническими действиями покупателя, их несет банк, а не продавец.

Покупатель может рисковать, когда договор купли-продажи не заверяется у нотариуса, а деньги продавцу уже переданы. Если продавец откажется от сделки и поведет себя непорядочно, покупатель может потерять эти средства. Чтобы свести риски к минимуму, стоит привлечь к оформлению сделки риелтора или юриста.

Имущество, движимое и недвижимое, становящееся залоговым при получении заёмных средств, часто переходит залогодержателю – в данном случае Сбербанку России.

Залоговое имущество Сбербанка

Продажа залогового имущества Сбербанком

Аукцион залогового имущества Сбербанка

Страхование залогового имущества Сбербанк

Имущество, движимое и недвижимое, становящееся залоговым при получении заёмных средств, часто переходит залогодержателю – в данном случае Сбербанку России. Он, в свою очередь, распродает это имущество по очень привлекательным для покупателя ценам. Как стать счастливым обладателем залогового имущества, поучаствовать в аукционе Сбербанка, застраховать отдаваемые в залог автомобиль, недвижимость, товар? Об этом стоит узнать ещё до обращения в финансовую организацию за кредитом и до аукциона.

Залоговое имущество Сбербанка

Залоговым считается имущество заёмщика, которое передаётся Сбербанку в залог в качестве обеспечения взятых финансовых обязательств должника. Им может стать не только недвижимость (квартира, дом, участок, а также производственная или коммерческая), но и спецтехника, оборудование, материалы, автотранспортные средства или товар в обороте компании-должника. При нарушении сроков внесения сумм по взятому кредиту залог отходит к Сбербанку России (залогодержателю), который занимается его дальнейшей реализацией. Предложения, как правило, очень интересны потенциальным покупателям, а их продажа позволяет частному лицу или компании рассчитаться по обязательствам перед банком.

Продажа залогового имущества Сбербанком

В банках практикуется несколько способов реализации залогового имущества: судебная, внесудебная и по договорённости с должником. При этом осуществляется сделка в формате аукциона, позволяя выручить за реализуемую собственность, движимое имущество максимально возможную сумму денег. Узнать, какие объекты выставлены на продажу, можно на официальном сайте Сбербанка. Существуют и агрегаторы, собирающие предложения по таким торгам сразу у нескольких банков. Торги проводятся на ЭТП (официальной электронной торговой площадке банка), однако для покупки залогового имущества необходима аккредитация (доступна даже для физических лиц).

Аукцион залогового имущества Сбербанка

Специализированная биржевая площадка банка «Сбербанк-АСТ» (автоматизированная система торгов) позволяет реализовать бывшее имущество заёмщиков любым заинтересованным лицам. Для участия в аукционе необходимо пройти регистрацию, получить аккредитацию на площадке ЭТП. Желательно при регистрации пользоваться электронной цифровой подписью – это облегчает процесс покупки. Первыми активами, попавшими на электронные торги ещё в 2010-м году, стали вязальные и чесальные машины, перечень объектов недвижимости, а также легковые и грузовые залоговые автомобили.

Страхование залогового имущества Сбербанк

Сегодня каждый заёмщик вправе застраховать используемое в качестве залога имущество практически в любой страховой компании, если та соответствует требованиям Сбербанка к страховым компаниям. Одновременно банк предоставляет перечень компаний, которые уже прошли проверку и соответствуют обязательным требованиям, предъявляемым к страхователю и к условиям оказания его услуг. Полный перечень таких организаций указан на официальном сайте Сбербанка. Есть возможность и приобрести подходящий страховой полис в офисе финансовой организации. На выбор вам предложат готовые страховые продукты, которые предлагают залогодателям компании-партнёры Сбербанка. Предложение не аккредитованного на данный момент страхователя будет рассматриваться банком в течение 30 рабочих дней или меньше – считая от момента подачи пакета документов.

Недвижимость, приобретенная по договору ипотеки, является залоговым имуществом банка до полного погашения задолженности по кредитному договору. Основываясь на этом факте, многие пребывают в уверенности, что квартиру в ипотеке Сбербанка невозможно продать. На самом деле это не так.

Почему продают квартиры в ипотеке?

Как банки к этому относятся?

Как продать квартиру в ипотеке от Сбербанка?

Нужно ли разрешение банка?

Продажа без участия банка

Продажа с участием Сбербанка

Продажа квартиры по “военной” ипотеке

Продажа квартиры, купленной на материнский капитал

Продажа квартиры при разводе

Как оплачивается налог при продаже?

Риски для покупателя квартиры:

Риски для продавца ипотечной квартиры:

Почему продают квартиры в ипотеке?

Если банку привести аргументированные доводы необходимости продажи имущества, он не откажет в осуществлении операции. Более того, банки часто становятся активными участниками сделки, сами находят покупателей, предлагают клиентам удобные и безопасные формы расчетов. Сегодня продажа квартиры, находящейся в залоге у банка, не редкость, схема прозрачна и отработана, поэтому не пугает и покупателей.

Снятие обременения

При ипотечном кредитовании недвижимость, которая приобретается за кредитные средства, остается в собственности залогодателя, и оформляется в залог банку, выдавшему кредит. После погашения кредита залогодатель имеет право снять обременение с оформленной в залог недвижимости, а именно погасить регистрационную запись об ипотеке в ЕГРП. После этого собственник квартиры может получить новое свидетельство или выписку из ЕГРП, в котором не будет отметки об обременении.

Действия банка и клиента схематически представлены на рисунке.

Как продать квартиру в ипотеке от Сбербанка?

Чтобы получить разрешение банка необходимо привести аргументированные доводы необходимости такой продажи, а также согласовать с банком цену продажи. Для банка главное – получить назад свои деньги, поэтому если его устраивают условия сделки, причин для отказа не должно быть.Можно выделить следующие способы продажи ипотечного жилья:самостоятельная продажапродажа при помощи Сбербанкапродажа через риэлтора

Продажа без участия банка

В этом случае банк необходимо предупредить о готовящемся досрочном погашении сделки. Просить разрешение на продажу квартиры в ипотеке не нужно.

После этого владельцу квартиры необходимо:

- найти покупателя, который согласится дать часть денег на погашение задолженности продавца перед банком для снятия с объекта недвижимости обременения

- с покупателем составить договор задатка или предварительный договор купли-продажи

- погасить задолженность перед банком

- собственникам совместно с банком снять обременение с квартиры

- оформить договор покупки-продажи квартиры

- зарегистрировать сделку

Продажа с участием Сбербанка

Согласно политике Сбербанка, квартиру в ипотеке можно продать только путем погашения оставшейся части кредита. Сделать это можно с участием самого банка.

Подписывается предварительный договор купли продажи. Средства по этому договору идут на погашение кредита. Остаток средств закладывается в банковскую ячейку. Как только кредит погашен, подписывается основной договор купли-продажи, где указывается, что определенная сумма внесена до его подписания.

Пока продавец оформляет справку о погашении кредита, договор хранится у покупателя. После снятия обременения происходит полный расчет и переоформление недвижимости на покупателя.

Продажа через риэлтора

Продажа квартиры через риэлтора в целом не отличается от продажи самостоятельно или через банк, поскольку Сбербанк приветствует продажу таких квартир только путем погашения долга. При обращении к риэлтору можно рассчитывать на профессиональный подход в составлении договоров, прохождение всей процедуры с меньшими затратами нервов и времени.

Продажа квартиры по “военной” ипотеке

В случае, если квартира приобреталась в рамках «военной ипотеки», продать ее также возможно. В этом случае чтобы снять обременение необходимо полностью погасить долг банку и вернуть выплаты, произведенные из госбюджета. Деньги, возвращенные военнослужащим государству, заново учитываются на счете участника НИС и могут использоваться для покупки жилья. Такая схема может повторяться до достижения военнослужащим 42-летнего возраста.

Процесс продажи квартиры можно условно поделить на 5 этапов:

- оповещение банка и Росвоенипотеки о намерении снятия обременения для последующей продажи жилья

- одновременная подача заявления на повторное получение свидетельства участника реестра НИС, чтобы иметь возможность еще раз купить квартиру по военной ипотеке

- выяснить у банка размер долга по кредиту для полного его погашения

- получение документального подтверждения о снятии обременения

- получение свидетельства о собственности в ЕГРП

Продажа квартиры, купленной на материнский капитал

Продать квартиру, купленную в ипотеку на материнский капитан, достаточно сложно. Причина объясняется тем, что квартира служит для банка залогом того, что заемщик выполнит свои обязательства. Если этого не происходит, квартира продается, а долг погашается деньгами, вырученными от продажи. Только вот продать квартиру, в которой собственник ребенок, можно только предоставив ему соответствующую долю. А сделать это на практике не так-то просто.

Продажа квартиры при разводе

Продажа квартиры при разводе существенно не отличается от перечисленных выше вариантов. Важно выполнить одно условие – предупредить банк о разводе, поскольку процесс расторжения брака относится к значимым изменениям в жизни заемщиков.

Как оплачивается налог при продаже?

При продаже квартиры, которая находится в собственности менее 3-х лет, продавец в соответствии с Налоговым кодексом РФ должен задекларировать налог и уплатить с него налог с продажи квартиры.

Риски для покупателя квартиры

- продавец может отказаться от сделки купли-продажи после внесения покупателем задатка на погашение кредита в банке

- продавец может затягивать процесс снятия с недвижимости обременения

- отказ в регистрации сделки

Риски для продавца ипотечной квартиры

Вот расскажу, а вы сами делайте выводы.

У меня астигматизм, что значит, что просто линзу из запасов оптики взять и поставить в оправу нельзя, нужно заказывать именно по моим параметрам.

Лет пусть 7-8 назад я собрался за новыми очками, пошёл в «Очкарик». Выбрал оправу, надо сказать, хорошую. Линзы околотоп, но не самые крутые из возможных, хотя утонченные, облегчённые, с покрытиями, потому что минус у меня приличный, и не хотелось носить толстенные и тяжелые. Естественно, пластик. Насчитали мне тысяч 20 за все и ждал я готового 3-4 недели. Аргумент: «Линзы заказываются во Франции». Долго, дорого, но качество хорошее.

Через несколько лет (заметим, в РФ все, естественно, подорожало) поехал в Индию, Гоа. И при купании я очки утопил (поленился на них шнурок надеть, что ли). И, естественно, не нашёл. Благо взял с собой прошлые, уже не очень подходящие, но лучше, чем ничего. Печаль мою можете представить. Самое начало отпуска, а тут такое. Как ходить — непонятно. Да потом по возвращении ещё на месяц ожидания и приличные расходы.

Вспомнил, что в городке Кандолим, где и отдыхали, есть маленькая оптика на единственной более-менее там центральной улице. Пошли спросить, без особых ожиданий и надежды.

Быстренько заново проверили зрение (с годами углы плывут), оправу выбрали, линзы какие-то японские, тонкие, покрытия всякие. Переходим к цене. Точно не помню, но в рублях (и рупиях) где-то тысячи 4-5. Я охренел в первый раз. Спрашиваю про сроки. Говорят — послезавтра. Я переспрашиваю: «Как послезавтра?» Мне отвечают: «Понимаете, мы быстрее не можем, линзы из Мумбая нужно привезти. Мы вам СМС пришлём, как будет готово».

Послезавтра, действительно, приходит СМС и я забираю прекрасные очки не более, чем за 5 тысяч. Естественно, такой возможности я упустить не мог и тут же, не сходя с места, заказал ещё одну идентичную пару (оправа была на удивление удобна), только хамелеоны. Через пару дней получил и носил несколько лет с огромным удовольствием.

Когда прошло время и пора было уже заменить и эти пары, я даже не стал ходить ни в какие оптики в РФ, а просто дождался отпуска и уже в Керале (тоже маленький и провинциальный донельзя городок) просто пошёл в тамошнюю городскую глазную поликлинику, проверил зрение и заказал в оптике при ней новые очки. За те же примерно 5-6 тысяч рупий со всеми возможными ништяками, но уже с линзами Carl Zeiss (сертификаты, лазерные клейма — все на месте).

Сколько это стоило бы в РФ тогда и сейчас — я даже боюсь себе представить. А, да, естественно, срок — пара дней.

Как жаль, что прямо сейчас такой возможности нет. Хотя, во, пришло уже время подумать о лазерной коррекции.

Выводы сами делайте.

Звонит баба с убогим голосом и связью с параши, еле разбирая ее речь в помехах она объясняет мне что с данной квартиры выгнали ипотечника, который вьеб..лся с выплатами и который не сдал ключи банку после выселения. Так что у нас квартира продаётся на таких условиях что если потребуется оценка помещения нужно будет искать оценщика, который оценит ее не входя в квартиру (Что б&#&₽+ еба&₽:₽; пиз—₽-&) ок говорю, а как же мне квартиру посмотреть? Вы кота в мешке что-ли продаете?

-Ну такие условия у нас на эту квартиру!

—Ну квартира же принадлежит Сбербанку?

—Тогда в чем проблема придти с участковым и взломать квартиру да поменять замок?

-У нас не получится этого сделать, мы вам продадим квартиру, а там ломайте и меняйте!

Потом мне ещё минут 10 срали в уши) и сказали что через 48 часов если вашу ставку не кто не перебъет квартира ваша! Урра))

Прошло 47 часов, звонок:

Захожу вижу на почте данное письмо:

Поржал и решил позвонить в настоящий Сбербанк, объяснил ситуацию сказали что это точно мошенники, попросили все описать подробнее по ссылке,которую скинули в СМС и пожаловаться на объявления в домклике, что я и сделал)

Далее шкура с псевдобанка начала меня снова штурмовать, так как она тупо мне надоела, я начал угорать над ней, а дальше покрыл хуя&&₽ и она сбросила. Кинул ей в письме сканы членов. На что она мне через пару часов кинула такой ответ:

Ведь по последнего мрази хотят развести!

Если честно об этой схеме не слышал. И развод такой, повестись очень легко не зная всех тонкостей и разводить тут будут уже на крупные суммы! Особенно будет жалко ипотечника, которого разведут на первый взнос, который он копил хз сколько.

А вот отзывы на номер телефона указанный на Авито:

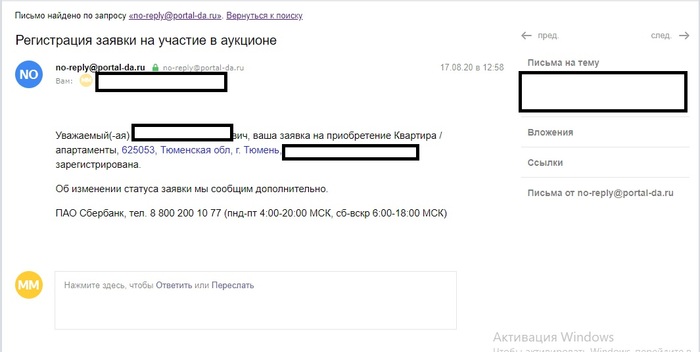

UPD ответ одного из пользователей: Как я квартиру у Сбера покупал

Вообщем случилась оказия в 2020 году — дали нам сертификат по мол. семье, начали мониторить рынок что купить, не буду описывать сложность выбора, и выбор пал на квартиру на Авито. Смотрю в описании — квартира от ПАО Сбербанк( тогда они были перед ребрендингом). В описании объявления указан был горячий номер и инструкция как оставить заявку:

Зарегался на портале ДА ( это оффициальный портал сбербанка по реализации барахла)

Позвонил по бесплатному номеру, они оставили заявку на простомтр и сказали что свяжется со мной местный специалист.

Звонит через день местная специалист по реализации. Небольшое отклонение в сторону — в Сбере колл-центр в МСК, подробностей про кватиру не расскажут, они создают заявку для местного специалиста по реализации активов, вы с ней встречаетесь и уточняете у нее все детали — его работа продать то что банк изъял, у них на это план. СОбтвенно, звонит местная специалист, нам повезло с ней, очень адекватная женщина попалась, и с ней договариваемя на просмотр, т.к ключи от квартиры были у нее ( это нам повезло что в квартире никто не жил, возможно что там кто то будет жить и вы поедете на осмотр ), заехали за ней в филиал сбера , забрали её и поехали смотреть, она в процессе осмтора рассказывает все детали если выбор вас устроил:

Выбрал объект, и выбрал сделать ставку( денег никаких не вносил, это и не требуется), и вам придет письмо

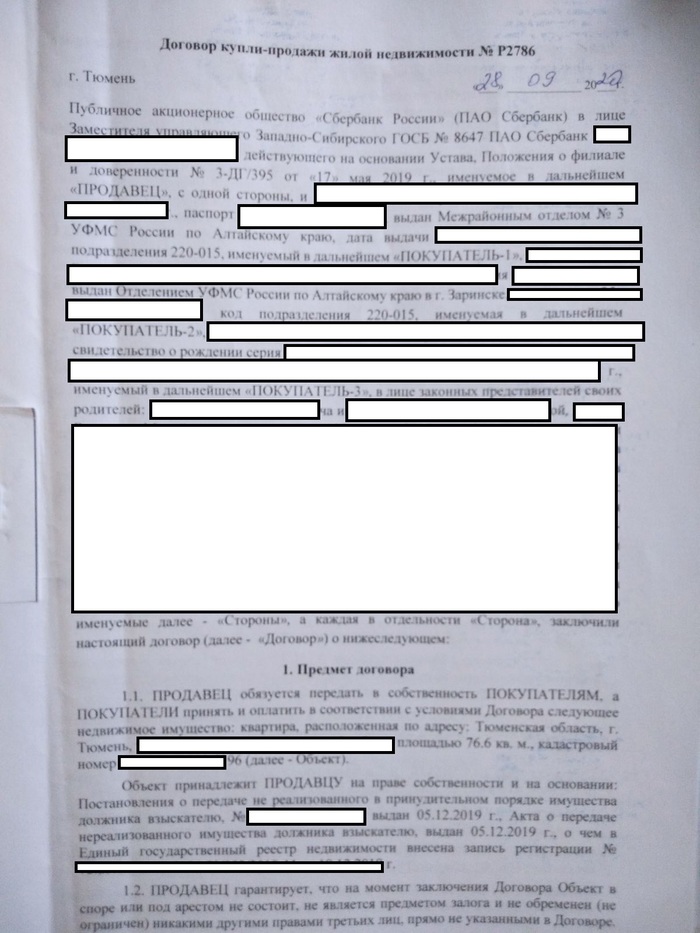

В нашем случае даже было так: квартира стоила на тот момент 3200 (что дешевле рыночной на 1млн, но квартира УШТС была), и была в собственности у банка ( ниже морду дог скинул), но М (имя изменено, специалист СБера) ,сказала что через неделю будет переоценка для ускорения продажи, и цена снизится до 2,9 и можете подождать, мы не стали ждать, прошли торги на площадке, и .т.к кроме нас никто не изъявил покупать квартиру , пришло второе уведомление

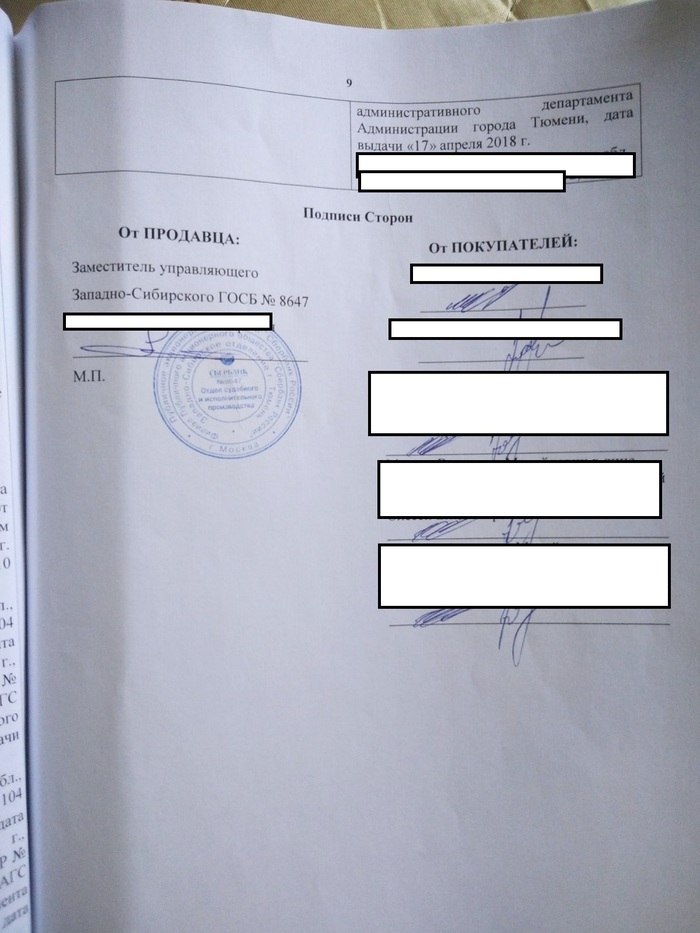

Ну собственно и все, собираем свои документы, пиздуем в Сбер, и начинаем оформлять, единственное — их Юристы находятся в других городах, и это затягивает время составления договора и согласования, а т.к. это СБер, там еще и внутри конторы низкое взаимодействие, поэтому я документы сам их юристу скидывал, номер специалист дает, ну и все — договор сделан, берете всех участников сделки со своей стороны, и со стороны сбера у нас был управляющий и сама специалсит, сдаем на регистрацию, и спустя какое то время получаем зарегестрированные договора, после — переводим деньги банку, ну или если ипотека — там по догвоору ипотеки сбер сориентирует

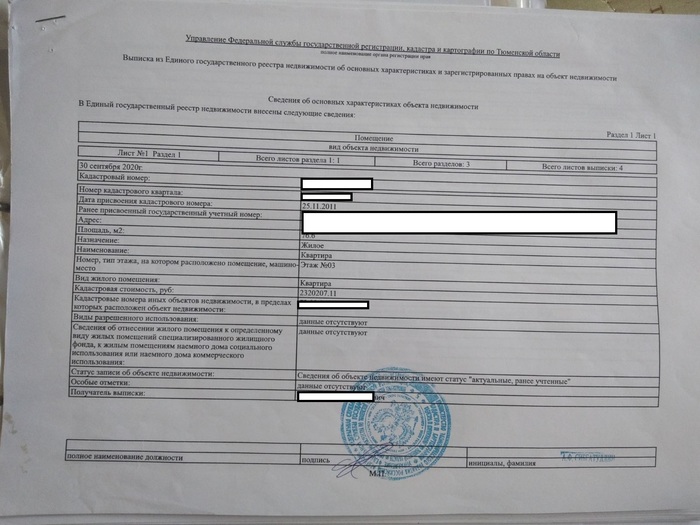

И сама выписка ГРН

Единственная ситуация за всю мою жизнь, когда сбер был просто восхитительным

П.С. Брал без ипотеки, Наличн+сертификат,