Госрегистрация подтверждает юридическую силу ипотечной сделки

Под ипотекой понимается залог недвижимости, остающейся во владении должника, но с запрещением права свободного распоряжения этим имуществом.

Залог – это способ обеспечения обязательства перед кредитором, при котором кредитор в случае неисполнения должником обязательства может получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами, за изъятиями, предусмотренными п.1 ст.334 Гражданского кодекса РФ (далее – ГК РФ). Другими словами, залог, например, объекта недвижимого имущества подразумевает, что лицо, которому задолжал владелец заложенного объекта, может потребовать выплатить ему сумму долга за счет этого имущества.

Действующим законодательством определены два основания возникновения ипотеки: в силу договора и в силу закона.

Ипотека в силу договора

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя.

Договор об ипотеке заключается в обеспечение обязательств по кредитному договору, договору займа или иному обязательству. Договор ипотеки является дополнительным обязательством и может быть заключен только при наличии основного обязательства, во исполнение которого он заключен.

Договор об ипотеке заключается в письменной форме, когда между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, подлежит государственной регистрации. Законодательством существенные условия договора об ипотеке предусмотрены в статье 9 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон об ипотеке). В частности, в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, само обязательство, размер обязательства и срок его исполнения.

Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование, зарегистрировавшего это право залогодателя.

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем.

Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

При несогласовании сторонами одного из существенных условий либо при отсутствии таковых в договоре об ипотеке последний признается незаключенным.

Ипотека в силу закона

Ипотека в силу закона связана с одновременным наличием следующих условий: указание в законе на возникновение ипотеки, возможность определить залогодержателя, в законе должны быть определены обязательства, при наличии которых возникает ипотека; в законе должны быть отражены обязательства, обеспечиваемые ипотекой.

В соответствии с действующим законодательством ипотека в силу закона возникает, когда:

– жилой дом или квартира, приобретенные полностью или частично за счет кредита банка или иной кредитной организации, находятся в залоге с момента государственной регистрации ипотеки в Едином государственном реестре недвижимости (п.1 ст.77 Закона об ипотеке);

– жилое помещение, построенное полностью либо частично с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», считается находящимся в залоге с момента государственной регистрации права собственности на жилой дом (п.4 ст.77 Законам об ипотеке);

– земельный участок, приобретенный с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого земельного участка, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. Если соответствующий земельный участок взят в аренду, то возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды (п.1 ст.64.1 Закона об ипотеке);

– при строительстве здания или сооружения на земельном участке, заложенном по договору об ипотеке, ипотека распространяется на эти здания и сооружения, если иное не предусмотрено договором об ипотеке (ст.65 Закона об ипотеке);

– земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, или право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение, если иное не предусмотрено федеральным законом или договором (ст.64.2 Закона об ипотеке);

– в случае регистрации права собственности на завершенный строительством объект недвижимости, который ранее был зарегистрирован и передан в ипотеку как объект незавершенного строительства, ипотека сохраняет силу, и ее предметом является здание (сооружение), возведенное в результате завершения строительства (ст.76 Закона об ипотеке);

– при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество (п.1 ст. 587 ГК РФ);

– ипотека в силу закона возникает, если объект недвижимости приобретен в кредит или в рассрочку (статьи 488 и 489 ГК РФ).

– земельный участок, принадлежащий застройщику на праве собственности (праве аренды или субаренды), и строящийся (создаваемый) на этом земельном участке многоквартирный дом и (или) иной объект недвижимости в обеспечение исполнения обязательств застройщика (залогодателя) по договору с момента государственной регистрации договора у участников долевого строительства (залогодержателей) считаются находящимися в залоге (п.1 ст.13 Федерального закона № 214- ФЗ от 30.12.2004 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», далее – Закон о долевом строительстве);

– при государственной регистрации права собственности застройщика на объект незавершенного строительства такой объект незавершенного строительства считается находящимся в залоге у участников долевого строительства с момента государственной регистрации права собственности застройщика на такой объект (п.2 ст.13 Закон о долевом строительстве).

Ипотека в силу закона может возникнуть и в иных случаях. Возникновение ипотеки в силу закона возможно только на основании федерального закона.

Ипотека также может не только возникать, но и переходить по основаниям, предусмотренным законом (переход ипотеки вследствие перехода прав по основному обязательству, исполнение поручителем основного обязательства за должника).

Законный залог порождает те же правовые последствия, что и залог договорный.

Государственная регистрация ипотеки

Независимо от оснований своего возникновения ипотека подлежит государственной регистрации, так как согласно п.1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации.

Государственная регистрация ипотеки осуществляется в порядке, предусмотренном Федеральным законом от 13.07.2021 г. № 218-ФЗ «О государственной регистрации недвижимости».

Государственная регистрация ипотеки, возникающей на основании договора, осуществляется на основании договора об ипотеке и заявления залогодателя и залогодержателя либо нотариуса, удостоверившего договор об ипотеке, после государственной регистрации права собственности залогодателя на являющийся предметом ипотеки объект недвижимости или иного являющегося предметом ипотеки и подлежащего государственной регистрации права залогодателя на объект недвижимости.

Государственная регистрация ипотеки, возникающей на основании закона, осуществляется одновременно с государственной регистрацией права собственности залогодателя на являющийся предметом ипотеки объект недвижимости или иного являющегося предметом ипотеки и подлежащего государственной регистрации права залогодателя на объект недвижимости на основании договора, влекущего возникновение ипотеки на основании закона, и заявления залогодателя или залогодержателя либо нотариуса, удостоверившего договор, влекущий возникновение ипотеки на основании закона, если иное не предусмотрено настоящим Федеральным законом.

Государственная регистрация ипотеки удостоверяется путем проставления регистрационной отметки на договоре об ипотеке, документе, являющемся основанием возникновения права собственности или иного права залогодателя на объект недвижимого имущества, ипотека на который возникает в силу закона.

Государственная регистрация ипотеки представляет собой внесение записи в Единый государственный реестр недвижимости о наличии ограничения в виде залога на объекты недвижимого имущества. Обязанность по осуществлению регистрации возложена на федеральный орган исполнительной власти, которым является Росреестр.

Осуществление государственной регистрации подтверждает юридическую силу ипотечной сделки, защищая при этом права каждого из ее участников.

Марина Лещенко,

главный специалист-эксперт

отдела государственной регистрации недвижимости

Управления Росреестра

по Омской области,

государственный регистратор.

Кредит под залог недвижимости: вся правда о процедуре залога у банков и частных инвесторов!

Выдача залоговых займов все больше пользуется популярностью. Залоговым является недвижимое имущество жилого и коммерческого типа. Получение займа под залог возможно при помощи двух способов: с помощью банковской организации либо у частного инвестора. Но человек, желающий взять кредит под залог недвижимости, задается конкретными вопросами, на которые не находит ответа:

- Каждому ли выдают такой займ?

- Необходимо ли проверять кредитную историю?

- Каким способом из двух лучше воспользоваться?

- Какие есть разновидности договоров под залог?

- Какова опасность подобного займа?

- Какая документация требуется для оформления?

- И последнее – что называют займами залога?

Далее – детальная информация по вопросам, а также иных нюансах рассматриваемой темы.

Кредит под залог недвижимости – это «реальные» денежные средства, которые выдают только в случае, если Вы подтвердили свою финансовую состоятельность представленным залогом. Представляете залоговое имущество – кредитной организации без разницы, на что конкретно Вам необходимы денежные средства – на свадебный банкет либо ведение бизнеса.

Кредит под залог недвижимости – это «реальные» денежные средства, которые выдают только в случае, если Вы подтвердили свою финансовую состоятельность представленным залогом. Представляете залоговое имущество – кредитной организации без разницы, на что конкретно Вам необходимы денежные средства – на свадебный банкет либо ведение бизнеса.

Объект, являющийся собственностью: квартира, дом или другая недвижимость, может быть заложен. Поручители по кредиту здесь не нужны, поскольку есть залоговое имущество. Если деньги не будут возвращены, произойдет реализация залогового предмета, а также направление вырученных средств на погашение долга.

Чтобы получить кредит, нужно лично владеть залоговым предметом. Оценка имущества осуществляется еще до заключения кредитного соглашения. Оценочная компания не привлекается, банк сам устанавливает стоимость залога. Желаете добиться подтверждения или опровержения оценки? Воспользуйтесь услугами специальной оценочной компании со стороны – но оплачивать работу придется Вам самим (как владельцу залога).

После того, как стоимость объекта прописывается в соглашении, залоговую стоимость имущества уже нельзя менять весь период действия кредитного соглашения. Договор обязательно проходит государственную регистрацию в Росреестре.

Основной нюанс кредита под залог недвижимости заключается в факте существования самого залога, а также дополнительных процедурах, касающихся его оформления.

Для получения займа под залог квартиры стоит обращать внимание на конкретные условия. Первое – потребуется предоставление документации, подтверждающей факт того, что именно заемщик – хозяин недвижимого имущества. Еще нужно иметь технический паспорт объекта, кадастровый паспорт участка земли.

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн — 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

Важно учитывать еще один момент. Цена залогового предмета должна быть больше заемной суммы – на 30-60%. Увеличение этого показателя ведет к росту шанса получения кредита под залог квартиры.

Допустим, у родителей есть возможность заложить свое жилое помещение и приобрести ребенку новый дом. Выплата финансовых взносов может осуществляться самими заемщиками, но заложена будет собственность других лиц. Порой это наиболее лояльный вариант.

У кого лучше оформить кредит под залог недвижимости, рассмотрим далее.

Тест по экономите «денежно-кредитная политика» (4 варианта) — оценка знаний учащихся — экономика — zalognedvigimosti.ru

Тест по дисциплине «Экономика» на тему «Денежно-кредитная политика»

Тест по дисциплине «Экономика» на тему «Денежно-кредитная политика»

Вариант №1

1. Укажите три основных свойства денег

А) делимость;

Б) различаемость, узнаваемость;

В) маленький размер;

Г) недоступность;

Д) стабильность;

Е) неподдельность.

2. Укажите три основных условия выдачи кредита

А) срочность;

Б) выгодность;

В) безвозмездность;

Г) бессрочность;

Д) платность;

Е) возвратность.

3. Укажите три основные функции Центрального банка

А) выдача кредитов частным лицам;

Б) выдача кредитов предприятиям;

В) эмиссия денежных знаков;

Г) регулирование денежного обращения в соответствии с потребностями экономики;

Д) хранение золотовалютных резервов страны;

Е) привлечение вкладов от населения;

Ж) операции по привлечению и хранению средств на счетах в банках.

4. Кредит, предоставляемый под залог недвижимого имущества, называется -…

А) ипотечным;

Б) банковским;

В) коммерческим;

Г) лизинговым.

5. Для того, чтобы определить количество бумажных денег, необходимое для обращения, надо привязать его к…

А) запасам золота в стране;

Б) валютным резервам;

В) сумме цен товаров и услуг;

Г) доходам населения.

6. Правом эмиссии денег в Российской Федерации наделен:

А) Международный банк;

Б) коммерческий банк;

В) отраслевой банк;

Г) Сберегательный банк;

Д) Центральный банк РФ;

Е) инновационный банк.

7. Процент по кредиту- это…

А) себестоимость банковских услуг;

Б) цена денег, выдаваемых в качестве кредита;

В) цена труда банковских служащих;

Г) цена товаров, которые можно купить за деньги, полученные в качестве кредита.

8. К активным операциям банка относятся:

А) операции по привлечению и хранению средств на счетах в банках;

Б) прием вкладов;

В) операции по размещению банками имеющихся в их распоряжении ресурсов;

Г) получение банком кредитов от Центрального банка.

9. Вы берете в банке кредит в размере 100 тыс. руб. под 100% годовых, сроком на 2 года. По

истечении этого срока вы заплатите банку:

А) 300 тыс. руб.

Б) 100 тыс. руб.

В) 200 тыс. руб.

Г) 400 тыс. руб.

10. При покупке хлеба в магазине деньги выполняют функцию…

А) средства обращения;

Б) средства накопления;

В) средства платежа;

Г) меры стоимости;

11. Установите соответствие между функциями денег

1. Средство обращения;

2. Мера стоимости;

3. Средство платежа;

4. Средство накопления.

А) деньги выражают стоимость товаров;

Б) деньги используются для обмена товарами и услугами;

В) деньги сберегаются для будущих покупок товаров и услуг;

Г) деньги используются для выплат без прямого обмена на товары.

12. Укажите один из инструментов денежно-кредитной политики государства

А) сбор средств в бюджет;

Б) эмиссия денег;

В) изменение нормы резервов;

Г) изменение государственных расходов;

Д) финансирование бюджетных организаций.

13. Письменное свидетельство о том, что в банк внесена определенная сумма денег, и владелец её по истечении определенного срока имеет право получить свой вклад и проценты

А) вексель;

Б) сберегательный сертификат;

В) акция;

Г) облигация.

14. Второй уровень банковской системы – это…

А) Международный банк;

Б) отраслевые банки;

В) коммерческие банки;

Г) Центральный банк РФ;

Д) ипотечные банки;

Е) инвестиционные банки.

15. Сберегательный банк специализируется на…

А) использовании средств для приобретения ценных бумаг;

Б) предоставлении кредитов под залог;

В) приеме и хранении вкладов от населения;

Г) хранении золотовалютных резервов страны.

Вариант №2

1. Укажите две составляющих наличных денег

А) золотые слитки;

Б) пластиковые карточки;

В) электронные деньги;

Г) чеки;

Д) бумажные деньги;

Е) разменная мелочь;

Ж) векселя.

2. Укажите три основных инструмента денежно-кредитной политики

А) изменение учетной ставки;

Б) изменение налоговых ставок;

В) изменение доходов населения;

Г) изменение нормы обязательных резервов;

Д) операции на открытом рынке;

Е) изменение уровня минимальной оплаты труда;

Ж) изменение государственных расходов.

3. К полноценным деньгам относят:

А) вексель;

Б) кредитную карточку;

В) золотую монету;

Г) чек.

4. Богатым человеком можно считать того, кто накопил много …

А) золота и серебра;

Б) бумажных денег;

В) товаров;

Г) валюты.

5. При выплате стипендии деньги выполняют функцию:

А) средства обращения;

Б) средства платежа;

В) меры стоимости;

Г) средства накопления.

6. В состав денежной массы государства не входят:

А) бумажные деньги;

Б) облигации государственного займа;

В) металлические деньги;

Г) акции предприятий.

7. Магазин предлагает купить товар, который можно оплатить в течение года. Этот кредит

является:

А) банковским;

Б) торговым;

В) потребительским;

Г) коммерческим.

8. Первый уровень банковской системы – это…

А) Центральный банк;

Б) коммерческие банки;

В) инвестиционные банки;

Г) инновационные банки;

Д) иностранные банки.

9. Прибыль банка – это…

А) процент по депозитам;

Б) процент по кредитам;

В) разница между ставками процента по кредитами и депозитам;

Г) разница между всеми доходами и расходами.

10. Установите соответствие между видами денег.

1. Полноценные деньги;

2. Кредитные деньги;

3. Наличные деньги;

4. Безналичные деньги.

А) вексель;

Б) разменные монеты;

В) пластиковая карточка;

Г) серебряная монета.

11. Укажите последовательность основных этапов возникновения денег

А) выделение товаров-посредников;

Б) зарождение товарного производства;

В) использование в качестве товарных эквивалентов серебра и золота;

Г) увеличение количества обменных операций.

12. Взятые в кредит деньги должны быть обязательно возвращены. Этот принцип кредитования называется…

А) обеспеченность;

Б) гарантия;

В) плотность;

Г) срочность;

Д) возвратность.

13. Первичный рынок ценных бумаг – это…

А) сделки купли-продажи по ранее выпущенным ценным бумагам;

Б) фондовый рынок;

В) купля-продажа ценных бумаг;

Г) приобретение ценных бумаг владельцами сбережений при их выпуске.

14. Пассивные операции банка – это…

А) операции, включающие в себя срочные и бессрочные ссуды;

Б) различные расчетные операции, выполняемые банком по просьбе клиентов;

В) операции, с помощью которых образуются денежные средства банка;

Г)эмиссия денег.

15. Долговое обязательство, свидетельствующие о безусловной уплате определенной суммы денег в определенный срок владельцу этого обязательства называется …

А) Сберегательный сертификат;

Б) вексель;

В) акция;

Г) облигация;

Д) казначейское обязательство.

Вариант №3

1. Укажите один из инструментов денежно-кредитной политики государства

А) сбор средств в бюджет;

Б) эмиссия денег;

В) изменение нормы резервов

Г) изменение государственных расходов;

Д) финансирование бюджетных организаций.

2. Письменное свидетельство о том, что в банк внесена определенная сумма денег и владелец её по истечение определенного срока имеет право получить свой вклад и проценты

А) вексель;

Б) сберегательный сертификат;

В) акция;

Г) облигация.

3. Второй уровень банковской системы – это…

А) Международный банк;

Б) отраслевые банки;

В) коммерческие банки;

Г) Центральный банк РФ;

Д) ипотечные банки;

Е) инвестиционные банки.

4. Сберегательный банк специализируется на…

А) использовании средств для приобретения ценных бумаг;

Б) предоставлении кредитов под залог;

В) приеме и хранении вкладов от населения;

Г) хранении золотовалютных резервов страны.

5. Установите соответствие между функциями денег

1. Средство обращения;

2. Мера стоимости;

3. Средство платежа;

4. Средство накопления.

А) деньги выражают стоимость товаров;

Б) деньги используются для обмена товарами и услугами;

В) деньги сберегаются для будущих покупок товаров и услуг;

Г) деньги используются для выплат без прямого обмена на товары.

6. Кредит, предоставляемый под залог недвижимого имущества, называется -…

А) ипотечным;

Б) банковским;

В) коммерческим;

Г) лизинговым.

7. Вы берете в банке кредит в размере 100 тыс. руб. под 100% годовых, сроком на 2 года. По

истечении этого срока вы заплатите банку:

А) 300 тыс. руб.

Б) 100 тыс. руб.

В) 200 тыс. руб.

Г) 400 тыс. руб.

8. Для того, чтобы определить количество бумажных денег, необходимое для обращения, надо привязать его к…

А) запасам золота в стране;

Б) валютным резервам;

В) сумме цен товаров и услуг;

Г) доходам населения.

9. При покупке хлеба в магазине деньги выполняют функцию…

А) средства обращения;

Б) средства накопления;

В) средства платежа;

Г) меры стоимости;

10. Укажите три основных свойства денег

А) делимость;

Б) различаемость, узнаваемость;

В) маленький размер;

Г) недоступность;

Д) стабильность;

Е) неподдельность.

11. Процент по кредиту- это…

А) себестоимость банковских услуг;

Б) цена денег, выдаваемых в качестве кредита;

В) цена труда банковских служащих;

Г) цена товаров, которые можно купить за деньги, полученные в качестве кредита.

12. К активным операциям банка относятся:

А) операции по привлечению и хранению средств на счетах в банках;

Б) прием вкладов;

В) операции по размещению банками имеющихся в их распоряжении ресурсов;

Г) получение банком кредитов от Центрального банка.

13. Укажите три основных условия выдачи кредита

А) срочность;

Б) выгодность;

В) безвозмездность;

Г) бессрочность;

Д) платность;

Е) возвратность.

14. Правом эмиссии денег в Российской Федерации наделен:

А) Международный банк;

Б) коммерческий банк;

В) отраслевой банк;

Г) Сберегательный банк;

Д) Центральный бан

к РФ;

Е) инновационный банк.

15. Укажите три основные функции Центрального банка

А) выдача кредитов частным лицам;

Б) выдача кредитов предприятиям;

В) эмиссия денежных знаков;

Г) регулирование денежного обращения в соответствии с потребностями экономики;

Д) хранение золотовалютных резервов страны;

Е) привлечение вкладов от населения;

Ж) операции по привлечению и хранению средств на счетах в банках.

Вариант №4

1. Взятые в кредит деньги должны быть обязательно возвращены. Этот принцип кредитования называется…

А) обеспеченность;

Б) гарантия;

В) плотность;

Г) срочность;

Д) возвратность.

2. Первичный рынок ценных бумаг – это…

А) сделки купли-продажи по ранее выпущенным ценным бумагам;

Б) фондовый рынок;

В) купля-продажа ценных бумаг;

Г) приобретение ценных бумаг владельцами сбережений при их выпуске.

3. Пассивные операции банка – это…

А) операции включающие в себя срочные и бессрочные ссуды;

Б) различные расчетные операции, выполняемые банком по просьбе клиентов;

В) операции, с помощью которых образуются денежные средства банка;

Г)эмиссия денег.

4. Долговое обязательство, свидетельствующие о безусловной уплате определенной суммы денег в определенный срок владельцу этого обязательства называется …

А) Сберегательный сертификат;

Б) вексель;

В) акция;

Г) облигация;

Д) казначейское обязательство.

5. Укажите последовательность основных этапов возникновения денег

А) выделение товаров-посредников;

Б) зарождение товарного производства;

В) использование в качестве товарных эквивалентов серебра и золота;

Г) увеличение количества обменных операций.

6. Богатым человеком можно считать того, кто накопил много …

А) золота и серебра;

Б) бумажных денег;

В) товаров;

Г) валюты.

7. Установите соответствие между видами денег.

1. Полноценные деньги;

2. Кредитные деньги;

3. Наличные деньги;

4. Безналичные деньги.

А) вексель;

Б) разменные монеты;

В) пластиковая карточка;

Г) серебряная монета.

8. При выплате стипендии деньги выполняют функцию:

А) средства обращения;

Б) средства платежа;

В) меры стоимости;

Г) средства накопления.

9. В состав денежной массы государства не входят:

А) бумажные деньги;

Б) облигации государственного займа;

В) металлические деньги;

Г) акции предприятий.

10. Магазин предлагает купить товар, который можно оплатить в течение года. Этот кредит

является:

А) банковским;

Б) торговым;

В) потребительским;

Г) коммерческим.

11. Укажите три основных инструмента денежно-кредитной политики

А) изменение учетной ставки;

Б) изменение налоговых ставок;

В) изменение доходов населения;

Г) изменение нормы обязательных резервов;

Д) операции на открытом рынке;

Е) изменение уровня минимальной оплаты труда;

Ж) изменение государственных расходов.

12. Прибыль банка – это…

А) процент по депозитам;

Б) процент по кредитам;

В) разница между ставками процента по кредитами и депозитам;

Г) разница между всеми доходами и расходами.

13. К полноценным деньгам относят:

А) вексель;

Б) кредитную карточку;

В) золотую монету;

Г) чек.

14. Укажите две составляющих наличных денег

А) золотые слитки;

Б) пластиковые карточки;

В) электронные деньги;

Г) чеки;

Д) бумажные деньги;

Е) разменная мелочь;

Ж) векселя.

15. Первый уровень банковской системы – это…

А) Центральный банк;

Б) коммерческие банки;

В) инвестиционные банки;

Г) инновационные банки;

Д) иностранные банки.

Ключ к тесту на тему «Денежно-кредитная политика»

Вариант 1 Вариант 2 Вариант 3 Вариант 4

1 А, Б, Е 1. Д,Е 1. В 1. Д

2 А,Д,Е 2. А,Г,Д 2. Б 2. Г

3 В,Г,Д 3. В 3. В 3. В

4 А 4. А 4. В 4. Б

5 В 5. Б 5. 1-Б, 2-А, 3-Г, 4-В 5. Б,Г,А,В

6 Д 6. Г 6. А 6. А

7 Б 7. В 7. А 7. 1-Г,2-А, 3-Б, 4-В

8 В 8. А 8. В 8. Б

9 А 9. Г 9. А 9. Г

10 А 10. 1-Г,2-А, 3-Б, 4-В 10. А,Б,Е 10. В

11 1-Б, 2-А, 3-Г, 4-В 11. Б,Г,А,В 11. Б 11. А,Г,Д

12 В 12. Д 12. В 12. Г

13 Б 13. Г 13. А,Д,Е 13. В

14 В 14. В 14. Г 14. Д,Е

15 В 15. Б 15. В,Г,Д 15. А

Полный текст материала Тест по экономите «Денежно-кредитная политика» (4 варианта) смотрите в скачиваемом файле.

На странице приведен фрагмент.

Тест. кредит

Кредит

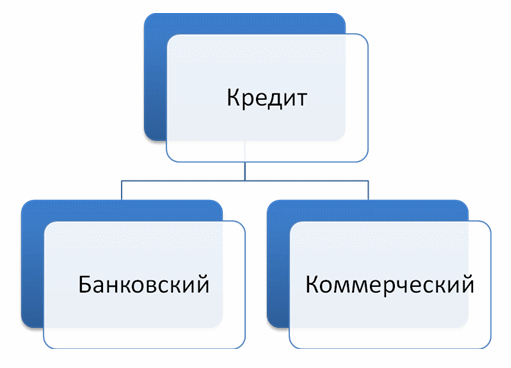

Кредит — это ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности. Выделяют два вида кредитов (рис. 37.1).

Коммерческий кредит — кредитование предпринимателями друг друга при покупке и продаже товара через вексель.

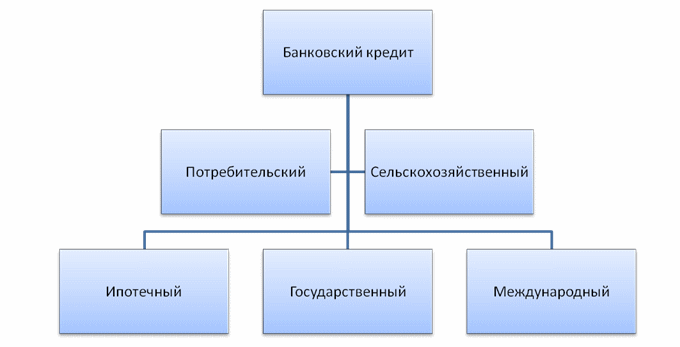

Банковский кредит также подразделяется на несколько видов (рис. 37.2).

· Потребительский кредит — для приобретения товаров, при котором предоставляется отсрочка платежа.

· Сельскохозяйственный кредит — капиталовложения в сельское хозяйство.

· Ипотечный кредит — долгосрочная ссуда под залог недвижимости.

· Государственный кредит — заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам.

· Международный кредит — отношения между государствами, международными банками и корпорациями.

Место и роль кредита в экономике определяются выполняемыми им функциями:

1) является условием перераспределения временно свободных денежных средств из одних сфер хозяйственной деятельности в другие, обеспечивающих более высокую прибыль;

2) способствует концентрации капитала, что является необходимым условием стабильного развития экономики;

3) за счет кредита происходит восполнение недостатка собственных оборотных средств субъектов экономики, обеспечивая ускорение оборачиваемости капитала;

4) в сфере денежного обращения заменяет наличные расчеты безналичными, упрощая механизм экономических отношений.

Тест. Кредит

1. Виды кредита: коммерческий кредит и банковский кредит.

2. Одно государство дало кредит другому государству. Это:

1) сельскохозяйственный кредит

2) потребительский кредит

3) международный кредит

4) государственный кредит

Выбрать один правильный ответ____3____

3. Одна корпорация дала кредит другой корпорации. Это:

1) государственный кредит

2) потребительский кредит

3) сельскохозяйственный кредит

4) международный кредит

Выбрать один правильный ответ___4____

4. Капиталовложения в агросферу — это:

1) международный кредит

2) потребительский кредит

3) сельскохозяйственный кредит

4) государственный кредит

Выбрать один правильный ответ___3___

5. Ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, — это:

1) облигация

2) кредит

3) вексель

4) займ

Выбрать один правильный ответ _2 (4)__

6. Кредитором выступает государство по отношению к юридическому лицу. Это:

1) государственный кредит

2) международный кредит

3) потребительский кредит

4) сельскохозяйственный кредит

Выбрать один правильный ответ__1__

7. Верны ли следующие суждения?

А. Кредит не может заменить в сфере денежного обращения наличные расчеты безналичными.

Б. Кредит способствует концентрации капитала, что является необходимым условием стабильного развития экономики.

1) Верны оба суждения

2) Оба суждения неверны

3) Верно только Б

4) Верно только А

Выбрать один правильный ответ__3__

8. Коммерческое кредитование осуществляется через:

1) сертификаты

2) облигации

3) акции

4) вексель

Выбрать один правильный ответ____4___

9. Из всех понятий к банковскому кредиту не относится понятие:

1) потребительский

2) коммерческий

3) сельскохозяйственный

4) ипотечный

5) государственный

6) международный

Выбрать один правильный ответ____2_____

10. Кредит для приобретения товаров, при котором предоставляется отсрочка платеж — это:

1) международный кредит

2) потребительский кредит

3) ипотечный кредит

4) коммерческий кредит

Выбрать один правильный ответ__2__

11. Кредитование предпринимателями друг друга — это:

1) потребительский кредит

2) коммерческий кредит

3) международный кредит

4) ипотечный кредит

Выбрать один правильный ответ___2___

12. Найдите в списке отличия коммерческого и банковского кредитов:

1) предоставляется одним предприятием другому

2) является условием перераспределения временно свободных денежных средств из одних сфер хозяйственной деятельности в другие

3) условие возвратности за плату в виде процентов

4) предоставляется на приобретение товаров длительного пользования

5) используется вексель

Выбрать несколько правильных ответов___145___

13. Кредитором выступают местные органы власти по отношению к гражданам. Это:

1) сельскохозяйственный кредит

2) государственный кредит

3) потребительский кредит

4) международный кредит

Выбрать один правильный ответ___2___

14. Верны ли следующие суждения?

А. Цель коммерческого кредита — ускорить реализацию товаров и заключенной в них прибыли.

Б. Объектами потребительского кредита являются товары длительного пользования и услуги.

1) Верны оба суждения

2) Оба суждения неверны

3) Верно только А

4) Верно только Б

Выбрать один правильный ответ____1____

15. Долгосрочная ссуда под залог недвижимости — это:

1) коммерческий кредит

2) ипотечный кредит

3) потребительский кредит

4) международный кредит

Выбрать один правильный ответ___2___

Date: 2021-08-22; view: 6264; Нарушение авторских прав