- Как у банка появляется залоговое имущество

- Покупка залогового имущества банка

- В каких банках можно купить залоговую недвижимость

- Банковские аукционы недвижимости

- Частые вопросы

- В чем выгода покупки залогового имущества?

- Сколько можно сэкономить при покупке?

- Где можно купить залоговое имущество?

- Когда продажа жилья банку актуальна

- Продажа собственного жилья

- Особенности продажи залогового жилья банку

- Почему продают залоговую недвижимость

- Как реализуют залоговые объекты

- Как купить квартиру от банка, если ее продает заемщик

- Если банк дал разрешение на продажу

- Если покупатель не будет брать ипотеку или использовать помощь государства

- Если покупатель будет оформлять кредит – сделка с переводом ипотеки

- Если банк не дает разрешения на продажу

- Как регистрируют право собственности при покупке залоговой квартиры

- Покупка залоговой недвижимости на торгах

- Особенности аукциона после суда при покупке залоговой квартиры

- Где узнать об аукционе, на котором можно купить залоговую квартиру

- Продажа квартиры финансовой организацией

- Риски покупки квартир на аукционе

- Особенности покупки залоговой квартиры

- Торги

- Цена

- Ипотека в ипотеку

Как у банка появляется залоговое имущество

Банки – это финансовые организации, которые предпочитают иметь дело исключительно с денежными средствами. Все они являются коммерческими, и основная цель любой их деятельности – получение максимальной прибыли от вложенных средств.

Одним из основных способов получения прибыли для банка является выдача кредитов. Физическое или юридическое лицо может взять денежные средства, принадлежащие банку в кредит, и потратить на собственные нужды, а взамен выплатить банку не только основную сумму долга, но также и проценты за пользование кредитом.

Иногда бывает так, что заемщику требуется очень крупная сумма денег, либо у него не слишком хорошая кредитная история, и банк сомневается, что клиент сможет в срок вернуть свою задолженность в полном объеме. И чтобы подстраховаться, он предлагает оформить кредит под залог недвижимости или транспортного средства.

Если заемщик по каким-либо причинам не выплачивает кредит по условиям, прописанным в кредитном договоре, то банк, при наступлении определенного срока просрочки или суммы долга, имеет право обратиться в суд для принудительного взыскания задолженности. И если у заемщика нет возможности одномоментно погасить всю сумму кредита, то суд может принять решение выставить залоговое имущество на торги, а вырученные средства отправить банку для погашения долга.

Так и появляется залоговое имущество в профиле у банка: все, что можно предоставить в залог для получения кредита, может также остаться кредитору в случае неисполнения заемщиком своих обязательств. Причем речь может идти не только об ипотеке или автокредите, где наличие залога является обязательным, но также и об обычном потребительском кредите, взятом под залог имеющегося у клиента имущества.

Что обычно предлагают:

- Квартиры в многоэтажных домах.

- Частные домакоттеджитаунхаусы с земельным участком.

- Землю.

- Личный транспорт.

Если речь идет о юридических лицах, то они также могут оставлять в залог оборудование, коммерческие и производственные площади, различные материалы и т.д. И все это реализуется на торгах со значительной скидкой, чтобы банк как можно скорее получил деньги, а не держал на балансе ненужное ему имущество.

Покупка залогового имущества банка

Прежде чем принять решение о покупке недвижимости или другого имущества, находящегося в залоге у банка, нужно взвесить все за и против. Желание сэкономить вполне понятно, но вы можете столкнуться с определенными подводными камнями, о которых посредник вам вряд ли расскажет.

Преимущества покупки залоговой недвижимости:

- Экономия денежных средств. Объекты всегда продаются по цене ниже, чем на рынке, разница может составлять 10-15%. На сэкономленные средства можно провести ремонт.

- Гарантия чистоты сделки. Если залоговый объект продает банк, то он изначально проверялся его сотрудниками на различные юридические риски прежде, чем принять жилье в залог. Это позволяет минимизировать правовые риски в отношении объекта недвижимости.

- Описание объекта всегда лучше структурировано и более технично, нежели обычные объявления у частника или риэлтора. Здесь вы найдете максимально четкую и грамотную информацию, без завышений и округлений цифр.

- Наличие удобных сервисов для поиска залогового имущества под конкретные требования покупателя.

Конечно самое важное – это возможность пусть и немного, но сэкономить. Во многих регионах цены на недвижимость очень высоки, и даже в сочетании с льготной ипотекой жилье недоступно для россиян. А если есть возможность получить дисконт, то этим однозначно надо воспользоваться.

Какие есть недостатки у такой покупки:

- Сложность в осмотре покупаемого объекта. Практически никогда нет возможности посмотреть своими глазами жилье, и оценить его реальное состояние. В основном предоставляют несколько фото не самого хорошего качества, а лучшем случае – короткое видео.

- Бюрократизм. Сделка с покупкой залогового имущества проходит намного дольше и сложнее, чем обычная купля-продажа.

- Иногда возможны проблемы с получением документов об истории недвижимости.

- Не все банки одобряют ипотеку на «чужие» залоговые объекты, т.е. если вы хотите взять ипотеку на покупку, то нужно выбирать именно ту недвижимость, которую продает конкретно этот банк.

Самое неприятное – это взаимоотношения с бывшими жильцами, которые могут оставить вам долги по ЖКХ и капремонту, плохие отношения с соседями, отказ передачи ключей и т.д. Сразу отметите ситуации, в которых прошлый владелец может оспорить судебное решение и продажу залогового жилья, чтобы не получить проблем в будущем.

В каких банках можно купить залоговую недвижимость

У каждого крупного банка в России, который выдает большое количество ипотечных кредитов и имеет широкую базу клиентов, рано или поздно появляются отдельные онлайн-площадки или разделы на официальных сайтах, где выставлено то имущество, которое у банка находится в залоге.

Сразу скажем: для банка ипотечные квартиры – это не профильный актив, и он стремится от него избавиться как можно скорее, чтобы получить денежные средства, покрывающие его убытки из-за просрочек задолженности.

У банка есть два варианта, как продать жилье: через собственные площадки, либо через обычные интернет-порталы по типу ЦИАН или Авито. Некоторые совмещают эти два варианта, например, сначала пытаются продать на ЦИАН по рыночным ценам, а потом, если не получается, то с дисконтом выставляют на собственных порталах.

В каких банках есть предложения по продаже залоговой недвижимости:

- ВТБ. У него есть собственный онлайн-портал для продажи жилой и коммерческой недвижимости, а также транспортных средств и оборудования. Если речь идет именно о квартирах или жилых домах с земельными участками, то такие объявления можно встретить и на Авито с Цианом.

- Газпромбанк. Он предпочитает реализовать ненужные ему активы через общий портал продаж. Здесь можно встретить самые разные активы – от небольшой квартиры и земельного участка до крупного промышленного корпуса. Но при этом сама база относительно небольшая.

- Банк Дом.РФ предлагает покупателям воспользоваться отдельным разделом на официальном сайте, где выставлены объекты для реализации. Есть удобный поиск по региону и параметрам недвижимости, много коммерческих площадей (для неё действует специальная Бизнес-Ипотека).

- Открытие. Использует собственную площадку для реализации залогового имущества, наибольший интерес у покупателей представляют квартиры в новостройках Москвы.

- ТрансКапиталБанк. Реализует жилую и коммерческую недвижимость, участки земли, оборудование и транспорт. Все предложения представлены в тематическом разделе на официальном сайте банка.

- Росбанк. Также реализует недвижимость в залоге через личную онлайн-площадку, база в основном, состоит из жилой и коммерческой недвижимости, иногда можно встретить объявления о продаже земельных участков.

- Россельхозбанк. У него есть две площадки: первая предназначена для продажи собственных непрофильных объектов, а вторая – исключительно для реализации залогового имущества. База сама по себе небольшая, но встречаются интересные варианты, каталоги можно изучить здесь.

- Сбербанк. Он располагает собственной платформой по реализации непрофильных активов и залогового имущества-Portal DA, где собрана база объектов жилой и коммерческой недвижимости, оборудования, спецтехники, транспорта и т.д. Также продажей объектов занимается АО «Российский аукционный дом» и ЗАО «Сбербанк-АСТ».

- Совкомбанк. Здесь есть отдельный раздел на сайте, где можно подобрать залоговый транспорт или недвижимое имущество в нужном вам регионе.

Как подобрать нужный объект? Проще всего это сделать через отдельные профильные площадки самих банков. Как правило, он называется «Реализация залогового имущества» или «Витрина залогового имущества», как например, у банка ВТБ.

Используйте поиск, чтобы быстро подобрать нужную вам недвижимость по рынку, количеству комнат и цене. Если нашелся подходящий вам объект, оставьте заявку или сами позвоните специалисту, который занимается именно работой с такими активами. Он вас проконсультирует по дальнейшим действиям, и возможности использования ипотеки для покупки жилья.

Банковские аукционы недвижимости

Помимо непосредственных онлайн-площадок, принадлежащих банкам, актуальные предложения по продаже залогового имущества также публикуется на официальных сайтах для размещения информации о проведении торгов. Один из самых популярных – Гис Торги, где можно посмотреть данные обо всех выставленных на продажу объектов по России.

Что здесь представлено:

- Недвижимость;

- Земельные участки;

- Транспорт;

- Государственное имущество, а также имущества, обращенное в собственность государства.

Единственное неудобство заключается в том, что данный портал предназначен для кредиторов, а не обычных физических лиц.

То есть здесь можно разместить информацию о торгах и ознакомиться с ней, но нельзя принять участие как покупатель, для этого нужно искать профессионального посредника (например, юриста).

Как приобрести недвижимость на банковском аукционе:

- Переходите на сайте Гис торги (там сейчас две версии сайта).

- Выбираете нужный вам регион, в котором вы планируете купить объект.

- Находится подходящую недвижимость на сайте.

- Проходите аккредитацию, если вы юридическое лицо, либо находите для этого посредника.

- Выбираете лот и вносите задаток. Как правило, он составляет около 5% от стоимости лота.

- Подаете заявку на участие в торгах.

- Затем проходите проверку документов. Если все в порядке – получаете уведомление о допуске к аукциону.

- После можно предварительно посмотреть выбранную недвижимость, иногда это дают сделать очно, но чаще – в режиме онлайн.

- Если покупателей несколько, то участвуете в торгах на повышение стоимости.

Если вы предложили самую высокую цену и победили, то вы получите на электронную почту протокол о приоритетном праве на приобретение лота. После этого вы оплачиваете оставшуюся сумму для выкупа объекта недвижимости, и регистрируете в ней право собственности. Если же весь процесс проходил через посредника, то нужно будет сначала оплатить его процент от сделки, и затем уже заниматься регистрацией права собственности и снятием залога.

Таким образом редко получается купить именно жилую недвижимость в черте города, чаще всего на торгах бывает выгодно приобретать коммерческую или загородную недвижимость, а также транспортное средство. Не забывайте про риски – сложно оценить техническое состояние объекта на расстоянии, и оно может стать для вас «сюрпризом». Тем не менее, если вы готовы рискнуть, то есть реальная возможность неплохо сэкономить на покупке.

Частые вопросы

Это имущество, которое осталось в залоге у банка после того, как заемщик не исполнил свои обязательства по кредитному договору, и допустил значительную просрочку.

В чем выгода покупки залогового имущества?

Для банка недвижимость и транспорт не являются профильным активом, и они создают дополнительную нагрузку на его бюджет и баланс. Чтобы скорее избавиться от «балласта», банки выставляют залоговое имущество на продаже по более низкой цене, чем на рынке.

Сколько можно сэкономить при покупке?

В плане юридической чистоты сделки не стоит беспокоиться, а вот с предварительной проверкой объекта могут возникнуть сложности. Чаще всего покупатель приобретает «кота в мешке», максимум – предоставят несколько фото.

Где можно купить залоговое имущество?

Через сами банки, либо специальные онлайн-площадки, которые проводят торги на территории всей России. Во втором случае вам понадобится посредник (юрист или риелтор).

Когда продажа жилья банку актуальна

Банки не склонны скупать жилье у клиентов в прямом смысле. Это не риэлторские агентства. Однако некоторые из них все же покупают квартиры, чтобы затем выставить их на продажу для ипотечных или других клиентов. Продать квартиру банку можно при наличии задолженности, которую уже трудно погасить.

Также продажа недвижимости кредитору актуальна в следующих случаях:

- Это залоговое имущество и выплатить долг по ипотеке невозможно.

- Продать жилье нужно максимально быстро.

- Наличие задолженности по потребительским кредитам, которые нужно погасить.

Нужно помнить, что продать квартиру за долги, чтобы выплатить задолженность по потребительскому кредиту можно в том случае, если есть другая недвижимость, в которой клиент сможет жить.

На сайтах некоторых банков можно найти раздел, где продаются конфискованные квартиры. Чтобы купить или продать квартиру банку, сначала нужно подготовить необходимые документы. Банк тщательно проверяет юридическую чистоту всех бумаг. Именно по этой причине нередко люди, которые торопятся продать жилье и не попасть в руки мошенников, предпочитают обращаться в кредитные организации.

При продаже жилья банку часто требуются услуги оценщика. Клиент не может самостоятельно назвать любую цену и продать жилье организации по этой цене. Также важно, чтобы были готовы все документы на квартиру: свидетельство о праве собственности, техпаспорт, договор купли-продажи, выписка из ЕГРП и т.д.

Продажа собственного жилья

Часто клиентов интересует, можно при продать квартиру банку, если жилье является собственностью физического лица и не является залоговым. В законодательстве нет пунктов, которые запрещали бы банку владеть жилой недвижимостью. Однако не все они занимаются подобной скупкой квартир.

Можно также продать долю в квартиру банку, если это востребовано. Иногда и доля может являться залогом, тогда с продажей поможет сама финансовая организация, так как в ее интересах получить обратно средства.

Некоторые организации, например, Сбербанк, открывают собственные сервисы, которые помогают клиентам выгодно продать жилье. Так, физическое лицо может выложить объявление о продаже с указанием всех параметров и особенностей квартиры, а банк при этом предлагает более выгодные ипотечные условия. Клиенты таким образом упрощают процедуру продажи и поиска покупателя, а финорганизации привлекают новых заемщиков.

Чтобы продать жилье банку, нужно помнить о следующих нюансах:

- Квартира должна быть оформлена на одного собственника, который продает недвижимость банку. Если собственников несколько, нужно получить их официальное разрешение на совершение сделки.

- Жилье не должно находиться в залоге у других финансовых организаций. Банки не будут покупать квартиры, которые уже являются залоговым имуществом и находятся в обременении.

- Учреждения перед выкупом жилья тщательно его проверяют. Квартира должна находиться в хорошем состоянии, с ремонтом, всеми удобствами, а также в доме, который не находится в аварийном состоянии. Оценивается также район. Чем он более востребованный, благоустроенный, тем больше шансов у банка перепродать квартиру.

- В квартире не должны быть прописаны дети. Также сложнее осуществляется продажа квартир, приобретенных на материнский капитал, так как для этого потребуется разрешение органов опеки, а также предоставление в дальнейшем ребенку жилья в том же размере и на тех же условиях.

Клиенты могут выставлять объявления о продаже и продавать квартиры непосредственно банкам без опасений. При совершении сделки заключается официальный договор купли-продажи. Даже в том случае, если после заключения сделки банк обанкротится, это не повлечет за собой аннулирование купли-продажи.

Особенности продажи залогового жилья банку

Если нужно продать залоговое жилье и выплатить остаток долга, сначала необходимо обратиться в банк. Не всегда учреждение стремится выкупать недвижимость. Чаще организация дает согласие на продажу квартиры другому лицу за указанную стоимость. Эксперты рекомендуют запрашивать разрешение банка на продажу залогового жилья до того, как появятся просрочки, это позволит избежать негативной кредитной истории.

Для продажи залогового имущества заключается трехсторонний договор, где участвует как продавец и покупатель, так и кредитор. Это наиболее надежный вариант и для банка, и для покупателя. Создается банковская ячейка, в которую поступают деньги от покупателя. Банк считает остаток долга, который должен получить, и забирает его, а затем открывает ячейку для продавца, где уже находится сумма за вычетом долга. Обременение с квартиры снимается сразу же.

Продажа залогового имущества осуществляется в несколько шагов:

- Определение стоимости жилья и необходимой доплаты, если затем планируется покупка другой квартиры.

- Получение соглашения от банка на продажу.

- Выставление недвижимости на продажу.

- Поиск покупателя и заключение сделки.

- Оформление документов, снятие обременения.

- Выбор нового жилья, если он был запланирован.

В данном случае продать квартиру банку и купить себе другую будет не так просто. Вся сделка курируется кредитором. После продажи залогового имущества финансовая организация забирает положенную часть долга, остаток получает заемщик. Для покупки нового жилья можно взять другую ипотеку, однако все организации проверяют кредитную историю. Продажа залогового имущества за долги будет в ней указана. Это может сократить вероятность одобрения заявки.

Покупка залоговой недвижимости у банка привлекает за счет возможности приобрести квартиру или дом по стоимости, которая будет ниже рыночной. Такие объекты могут продавать собственники, которые не справляются с погашением кредита. Еще залоговую недвижимость можно купить на торгах, где объекты реализуют в принудительном порядке.

Рассказываем, выгодно ли покупать залоговые квартиры от банков и как можно стать собственником такой недвижимости.

Почему продают залоговую недвижимость

Продавать могут разную недвижимость, которая находится в залоге у банка: дома, квартиры на первичном и вторичном рынке, дачи и другие объекты.

Иногда собственники недвижимости сами понимают, что не справляются с выплатой кредитных обязательств, и размещают объявление о продаже. Но чаще всего продажу залогового жилья инициирует финансовая организация, если заемщик задерживает выплаты. В соответствии с положениями ГК РФ у владельца могут изъять квартиру, если банк обратится в суд. Но это не означает, что заемщик полностью лишится своих денег. После продажи квартиры банк забирает себе только ту часть средств, которую владелец жилья должен вернуть финансовой организации с учетом тела кредита, процентов по нему, пени, штрафа за задержку выплат и судебных издержек.

Многие думают, что залоговые квартиры от банков можно купить дешевле. Но так бывает не всегда. Когда покупателя на квартиру ищет сам заемщик, ему выгоднее быстрее продать недвижимость — чем раньше он это сделает, тем меньше придется выплачивать пени за просрочку. За счет этого продавец устанавливает цену ниже, чем на аналогичные объекты, на которых нет обременения. Но собственник квартиры может выставить любую цену и не снижать ее, даже если недвижимость долго не продается.

Если квартиру принудительно выставляют на торги, начальная цена в большинстве случаев будет ниже стоимости аналогичных объектов. Но в торгах участвует несколько человек — собственником становится тот, кто назовет более высокую цену. Поэтому часто залоговые квартиры покупают по ценам, которые выше рыночных.

Хорошие объекты в престижных районах могут продаваться по рыночной цене и даже выше нее — все зависит от обстоятельств сделки и того, насколько срочно нужно продать объект. В среднем залоговую квартиру можно купить на 5–6% дешевле рыночной стоимости.

Как реализуют залоговые объекты

Залоговую квартиру можно купить в таких ситуациях:

- продавцом выступает сам заемщик. Покупателя на квартиру он может искать самостоятельно, с помощью риэлтора или банка, в котором оформлен кредит;

- квартира выставляется на аукцион по решению суда;

- продавцом выступает банк. Квартиру могут продавать по согласованию с заемщиком или по решению суда, если объект не продался на торгах.

Как купить квартиру от банка, если ее продает заемщик

Чтобы купить залоговую квартиру, нужно получить согласие банка. Недвижимость находится под обременением, которое снимают только после того, как кредитор полностью погасит долг. Пока долг не погашен, сделку можно провести только после получения согласия финансовой организации.

Если банк дал разрешение на продажу

Большинство банков дают согласие и даже помогают оформить сделку, чтобы она прошла быстрее. В таком случае ссуда может переходить на нового собственника. Часть денег за вычетом долга заемщика, штрафа и пени передается продавцу.

Покупатель залоговой квартиры от банка при желании может воспользоваться действующими государственными программами — оформить военную ипотеку, сельскую ипотеку, использовать для покупки средства материнского капитала. Кроме этого, не обязательно переводить ипотеку на себя — если у покупателя достаточно средств, он может сразу выплатить всю сумму за объект.

Если покупатель не будет брать ипотеку или использовать помощь государства

Если покупатель не собирается оформлять ипотеку или использовать помощь государства, схема сделки такая:

- Стороны договариваются о сделке, при необходимости составляют предварительный договор купли-продажи.

- Проводится задаток, если участники сделки договаривались о его передаче.

- Продавец пишет заявление в банк. В нем он указывает просьбу досрочно погасить ссуду.

- Банк выдает заемщику справку с точной суммой долга.

- Составляется проект договора и передается в банк.

- Оформляется окончательный вариант договора купли-продажи. В некоторых случаях его нужно заверять у нотариуса. Например, это делают, если один из собственников несовершеннолетний или недееспособный.

- Покупатель кладет деньги на аккредитивный счет, если это предусмотрено договором.

- Стороны подписывают договор купли-продажи.

- Новый владелец регистрирует право собственности на себя.

- Банк забирает свою часть средств, а оставшуюся сумму передают продавцу.

Если покупатель будет оформлять кредит – сделка с переводом ипотеки

Такая схема возможна, если покупатель намерен взять кредит в том же банке, который выдал кредит на квартиру ее собственнику.

Если покупатель хочет обратиться в другой банк для оформления ипотеки, средства для первоначального взноса по новому кредиту идут на погашение долга по уже оформленной ипотеке. После того, как долг банку выплачивается, обременение снимается. Новый собственник за счет средств другого банка перечисляет продавцу оставшуюся сумму.

Если будут использоваться деньги банка, в котором оформлен первоначальный кредит:

- Участники сделки консультируются в отделении банка о том, как правильно провести сделку.

- Стороны составляют предварительный договор купли-продажи, который покупатель предоставляет вместе с документами, необходимыми для оформления ипотеки. Перечень документов нужно уточнять в банковской организации.

- Покупатель кладет на аккредитивный счет сумму, которую он готов использовать в качестве первоначального взноса.

- Подписывается договор купли-продажи.

- Банк выделяет средства для нового кредита. Из них погашается кредит предыдущего собственника.

- Регистрируется право собственности на квартиру.

- Новый собственник погашает задолженность, перечисляя ежемесячные платежи, после чего снимает обременение с объекта недвижимости.

Если банк не дает разрешения на продажу

Если банк не дает согласия на проведение сделки, купить квартиру можно только после снятия обременения. Для этого сначала погашается кредит, затем вносятся изменения в единый реестр. После этого квартира продается новому владельцу. Покупатель может использовать для покупки собственные средства или обратиться в банк для получения нового ипотечного кредита.

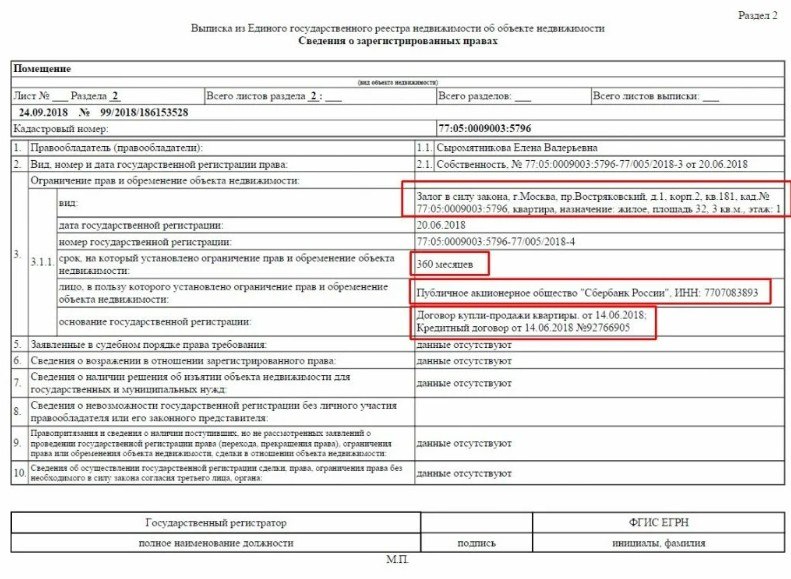

Как регистрируют право собственности при покупке залоговой квартиры

- После подписания договора оплачивается государственная пошлина.

- Новый собственник обращается в МФЦ.

- Подписывается заявление о регистрации права собственности.

- Сотрудник МФЦ выдает документ, где указан перечень того, что принято от заявителя.

- Вносятся изменения в единый реестр.

- Покупатель получает выписку из ЕГРН, где указан новый собственник объекта.

При желании право собственности можно зарегистрировать удаленно — для этого используют способ электронной регистрации сделки. Это можно сделать самостоятельно, с помощью агентства недвижимости или банковской организации. В таком случае у нового собственника должна быть оформлена электронная подпись. Без нее можно обойтись при регистрации права собственности с помощью нотариуса. При таком способе регистрации нотариус использует свою электронную подпись.

Покупка залоговой недвижимости на торгах

Схема такой продажи подразумевает обращение банка в суд. Только после решения суда долг может быть взыскан в принудительном порядке путем реализации квартиры на торгах. Стартовую цену продажи в таком случае устанавливает суд, но с учетом данных оценочной комиссии. Из-за срочности продажи на торгах можно найти объекты на 20-30% дешевле, но таких вариантов немного.

Публичные торги проводят на специальных интернет-площадках. Объект достается тому, кто может предложить более высокую цену. Если покупателя на квартиру не нашлось, проводят повторный аукцион. При повторном аукционе цена может быть установлена ниже той, которую определила оценочная комиссия.

Организатор аукциона размещает информацию о предстоящих торгах в периодическом издании — информационном органе исполнительной власти субъекта РФ. Объявление должно публиковаться не позже 30 дней и не ранее 60 дней до проведения торгов. В объявлении указывают дату проведения торгов, место и время. Дополнительно приводят информацию о реализуемом имуществе и его начальной стоимости.

Для покупки залоговой квартиры на торгах будущий собственник:

- Оформляет электронную подпись.

- Регистрируется на электронной площадке — проходит аккредитацию. Поданную заявку рассматривают в течение 5 дней.

- Выбирает лот — объект недвижимости. Количество лотов не ограничивается — можно выбрать несколько квартир, домов или других объектов.

- Получает уведомление о допуске к аукциону.

- Получает информацию о недвижимости.

- Вносит аванс — обеспечительный платеж. Он подтверждает намерение человека купить недвижимость. Размер обеспечительного платежа в зависимости от условий организатора аукциона составляет 2–20% от стоимости квартиры. Деньги перечисляют на счет по реквизитам, которые указаны в личном кабинете участника торгов.

- Принимает участие в торгах. Обеспечительный платеж, внесенный победителем, идет в счет оплаты за покупку объекта. Полную стоимость квартиры нужно оплатить в течение 5 дней с момента проведения аукциона. Если победитель торгов решит отказаться от участия в сделке, обеспечительный платеж уже не вернут. Другим участникам торгов после определения победителя сумму аванса возвращают.

- Получает уведомление от организатора торгов. Это протокол проведения аукциона, где указано приоритетное право победителя на покупку квартиры по утвержденной стоимости.

- Заключает договор купли-продажи, переводит оставшуюся сумму и регистрирует право собственности.

Перед участием в торгах важно сразу определить приемлемую стоимость объекта. Каждый из участников в процессе аукциона предлагает более высокую цену, и победитель может приобрести квартиру по стоимости, которая выше рыночной.

Особенности аукциона после суда при покупке залоговой квартиры

В большинстве случаев собственники квартир, которые продают по решению суда, против проведения сделки. Часто владельцы отказываются даже выезжать из жилья. В таких ситуациях их выселяют принудительно.

После принудительного выселения судебные приставы опечатывают квартиру и передают дело в Росимущество. Пока рассматривается дело, квартира стоит закрытой. Тендер на продажу залоговых квартир проводит Росимущество. Субподрядчик, который выиграл конкурс, организует аукцион. От суммы, полученной от покупателя, организатор торгов забирает свой процент.

Где узнать об аукционе, на котором можно купить залоговую квартиру

Объявления о продаже залоговых квартир можно увидеть:

- в средствах массовой информации;

- на сайтах банков;

- на страницах субподрядчиков — организаторов торгов;

- на официальном сайте РФ для размещения информации о проведении торгов;

- на сайте Росимущества — по региону, в котором расположен объект;

- на сайте ФССП.

Продажа квартиры финансовой организацией

Квартиры, которые не удалось продать на торгах, банки реализуют самостоятельно. Для этого они размещают информацию об их продаже на своих официальных сайтах – онлайн-витринах. Часть квартир банки могут продавать через обычные сайты объявлений.

Свои площадки для реализации залогового имущества функционируют не у всех банков. Например, они есть и Газпромбанка, Россельхозбанка, банка «Открытие», Росбанка.

В случае добровольного согласия собственника квартиры банк может провести аукцион для продажи залоговой недвижимости без решения суда. После определения победителя и перечисления необходимой суммы новым собственником в ЕГРН вносят изменения, куда вписывают данные о владельце объекта.

Риски покупки квартир на аукционе

- Недвижимость до покупки не всегда можно посмотреть. Просмотр возможен, если квартиру продает собственник или банк с согласия собственника. При принудительной продаже на торгах участники аукциона не могут осмотреть объект.

- В недвижимости могут быть зарегистрированы другие люди. В большинстве случаев жильцы выписываются из квартиры, но иногда происходят ситуации, когда будущий собственник приобретает квартиру с прописанными людьми. Если прописанные не хотят сниматься с регистрации, для защиты своих прав нужно обратиться в суд. Но если в квартире прописан несовершеннолетний, его тяжело выписать даже по решению суда.

- Торги могут оспорить. Это происходит в случае, если кто-то пожалуется на действия организаторов аукциона в антимонопольную службу. В результате рассмотрения жалобы могут принять решение об отмене аукциона. Аукцион могут признать недействительным и в случае нарушения правил с целью изменения результатов торгов.

- В квартире может накопиться долг за капитальный ремонт. Накопившуюся сумму долга должен будет погасить новый владелец.

- Бывший владелец имеет право оспорить законность сделки. Это случается редко, но по закону есть три года, чтобы оспорить принудительную продажу. Чтобы это сделать, бывший владелец направляет исковое заявление в суд. Если суд принимает сторону бывшего собственника, покупатель квартиры на аукционе должен вернуть объект недвижимости. Финансовая организация, в свою очередь должна вернуть деньги, полученные от продажи.

Особенности покупки залоговой квартиры

- Продажа залоговой недвижимости — это реализация объекта, который находится под обременением.

- Залоговые дома и квартиры могут продавать по инициативе заемщика или по решению суда — в принудительном порядке.

- Если квартира продается с согласия собственника или по его инициативе, нужно получить согласие банка на сделку. Новый владелец может использовать собственные средства или переоформить ипотеку на себя.

- Если банк против реализации объекта, сначала за счет средств покупателя погашают задолженность. После этого можно проводить сделку.

- В принудительном порядке квартиру продают по решению суда. Для этого организуют аукцион.

- Если квартира не продалась при проведении торгов, банк может реализовать ее самостоятельно — через сайты объявлений или свои площадки.

Калькулятор ипотеки онлайн: как рассчитать ежемесячный платеж по кредиту для покупки недвижимости

Налогообложение апартаментов, чем оно отличается от налогообложения квартир. Налог на имущество, при продаже и сдаче в аренду

Что такое квартира-малосемейка?

Банки могут продать ипотечную квартиру, за которую вовремя не заплатил должник, с торгов по цене ниже рыночной. Выгодно ли приобретать такое жилье и какие есть плюсы и минусы у подобных сделок — читайте в подборке «Рамблера».

Торги

Найти информацию о торгах по продаже залоговых квартир можно на официальном портале.

В некоторых случаях продажу квартир, которые не ушли с первых торгов, в дальнейшем ведет уже сам банк через свои площадки или стандартные торговые площадки вроде «ЦИАН» или «Авито».

Цена

На торги обычно выставляется жилье, задолженность за которое соразмерна его стоимости. В первый раз его продают за 80-85% рыночной цены, определенной оценщиком. Если покупатель не нашелся, то к следующему аукциону цена снижается еще на 10-15%. Если и после этого квартира не продана, стартовая цена продолжает снижаться. Иногда квартиры выставляются на 20-40% дешевле рынка. Но итоговая стоимость будет выше этой, так как речь об аукционе. Обычно выгода составляет не более 10%, чаще всего — 5-6%. При этом случается, что в процессе торга цена «разгоняется», и квартира в итоге оказывается дороже среднего по рынку.

Продолжение истории после рекламы

Ипотека в ипотеку

У некоторых банков есть специальная ипотечная программа для залоговых квартир. В этом случае цена для покупателя будет рыночной, но он может выиграть на ставке ипотечного кредита.

Залоговая квартира изначально проверялась банком, поэтому юридические риски минимальны. При этом получить документы об истории объекта на руки сложно, а процедура сложнее и длительнее, рассказал адвокат Александр Катков.

Сама процедура покупки с торгов несет некоторые риски, предупреждают эксперты.

Во-первых, речь о финансовой стороне: для участия в аукционе нужно вносить задаток, и если клиент не выиграл торги, вернуть их не всегда просто. При этом если участник торгов победил в них и выкупает лот вовремя, задаток засчитывается в сумму, а если не выкупает, задаток не возвращается. Обычно стоимость квартиры нужно внести в течение пяти дней.

Во-вторых, результаты торгов могут быть оспорены. Подать заявление в Федеральную антимонопольную службу могут как другие участники аукциона, так и люди, которых к торгам не допустили. Кроме того, сделку может оспорить и прежний собственник.

Еще одна проблема — коммунальные долги. Перед продажей владельцев просят погасить задолженность, но некоторые платежи, в частности, за капремонт и содержание общедомового имущества, относятся не к людям, а к квартире, и гасить долг перед управляющей компанией придется новому хозяину.

В квартирах, которые продаются с аукциона, могут быть прописаны или проживать люди. Их выселение может стать проблемой. По закону у человека нельзя отбирать единственное жилье, но к находящейся в залоге квартире это не относится, и прежние собственники, включая детей, подлежат выселению, но на практике добиться этого может быть трудно. Если это придется делать через суд, нести оплату всех издержек придется покупателю. Если проживающие, несмотря на судебное решение, выезжать отказываются, нужно будет обращаться к судебным приставам для принудительного исполнения.