- Как купить квартиру у банкротов на треть дешевле рынка

- Что такое ипотечное обременение?

- Принимаем к оплате

- Как узнать, есть ли на квартире обременение?

- Чем рискует покупатель

- Недостатки аукционов

- Розничные программы Банка «ДОМ. РФ»

- Обременения, которые сложно отследить

- Оформите заявку

- Игра в рулетку

- Чем залоговая недвижимость отличается от обычной?

- Какие есть площадки?

- Где узнать о наличии обременений

- Может ли заемщик выкупить у банка свою квартиру?

- Как купить квартиру на банкротных торгах без риска

- Где купить банкротное имущество

- Откуда берется банкротное имущество

- Правда ли, что залоговые квартиры стоят дешевле?

- Преимущества аукционов

- Будет ли расти доля доля продаваемого жилья с обременением?

- Что делает банк с залоговой недвижимостью?

- Как работают аукционы?

- Какие бывают обременения

Как купить квартиру у банкротов на треть дешевле рынка

специалист по работе с электронными площадками.

На банкротных торгах можно купить квартиру как минимум на 30% дешевле. Но покупателей недвижимости пугают риски подобной покупки: скрытые обременения, жильцы, которых не выписать, и другие сюрпризы. Рассказываем, с чем вы можете столкнуться, покупая имущество банкротов, и как избежать неприятностей.

Что такое ипотечное обременение?

Выдача ипотеки — финансовый риск для банка, так как всегда существует вероятность, что заемщик по каким-то причинам не сможет выплачивать долг. Чтобы обезопасить себя от убытков банк выдает кредит под залог недвижимости, например, приобретаемой квартиры. Именно она становится гарантией возврата денежных средств. Залог — это один из видов обременения в отношении недвижимости, который временно ограничивает права заемщика на ипотечную квартиру.

Зачастую на рынке недвижимости можно встретить жилье, на которое наложено обременение. Эксперты Росреестра о том, какие бывают виды ограничений на сделки с недвижимостью, где можно узнать об их наличии и как их снять.

Обременение – одна из разновидностей ограничения права собственности на недвижимость. Как правило, для того, чтобы совершить сделку с жильем, на которое наложено обременение, необходимо согласие других сторон, например, банка или получателя ренты. В некоторых случаях наличие такого статуса и вовсе означает полный запрет на любые действия с недвижимостью.

Россияне теряют интерес к ипотеке. В мае число выданных ипотечных кредитов сократилось на 27%, до 57,1 тысячи, а их объем уменьшился на 28,2%, до 184 миллиардов рублей, свидетельствуют данные бюро кредитных историй «Эквифакс».

Спустя год после запуска программы льготной ипотеки соотечественники начали избавляться от залогового жилья, так как не тянут ежемесячные платежи. Как рассказал «Известиям» руководитель срочного выкупа недвижимости федеральной компании «Этажи» Алексей Панов, в РФ резко выросло число квартир с обременением, выставленных на продажу: на 20%. Это жилье, заложенное у банков, а также купленное с использованием материнского капитала. Про риски приобретения последней недвижимости мы уже писали, теперь расскажем, насколько безопасно покупать ипотечные квартиры.

Принимаем к оплате

- Ипотеку

- Материнский капитал

- Федеральные и региональные субсидии

Как узнать, есть ли на квартире обременение?

Информация об обременении заносится в Единый государственный реестр недвижимости. Проверить статус квартиры можно с помощью выписки из ЕГРН или онлайн-сервиса Росреестра. Если заемщик попытается продать квартиру без согласия банка, Росреестр может отказать в регистрации права собственности.

Чем рискует покупатель

Человек, купивший квартиру на банкротных торгах у физлица, нередко должен решить множество чужих проблем. Наиболее распространенные:

- долги по коммунальным платежам, иногда внушительные — суды часто встают на сторону новых владельцев и аннулируют долги, но суд еще надо выиграть;

- прописанные родственники или дети бывшего владельца — иногда их невозможно выписать;

- квартира была куплена с помощью материнского капитала, и дети бывшего владельца стали собственниками долей;

- бывшая жена должника не давала своего согласия на продажу имущества, а оно может быть совместной собственностью супругов;

- бывший владелец сделал в квартире перепланировку, но не узаконил ее.

Описание квартиры, размещенное на электронной площадке, может не соответствовать ее реальному состоянию, придется вложить деньги в ремонт.

Недостатки аукционов

В то же время покупка квартиры на аукционе может быть сопряжена с рисками:

- Перед участием в аукционах нужно тщательно изучить ценовую политику на рынке недвижимости. Без этих знаний вы рискуете переплатить за квартиру, если цена на нее сильно поднимется за счет повышения ставок;

- До аукциона вы не можете лично осмотреть квартиру и оценить ее реальное состояние;

- В квартире могут остаться зарегистрированные граждане. Если договориться с ними не удастся, покупателю придется выселять их через суд с помощью судебных приставов;

- Бывший владелец в течение трех лет может оспорить реализацию имущества в судебном порядке. Если суд встанет на его сторону, покупателю придется вернуть квартиру.

Розничные программы Банка «ДОМ. РФ»

Подробнее об условиях ипотечного кредитования вы можете узнать по телефону горячей линии Банка «ДОМ.РФ» 8 800 700-29-22

Красноярский край, г. Красноярск, пр-кт Металлургов, д. 9А, кв. 45

Дата окончания подачи заявок

Респ Дагестан, село Сергокала, ул Свердлова, д 16

1 248 850 ₽

5 550 ₽/м²

Тульская область, р-н. Алексинский, г. Алексин, ул. Центральная, д. 2/6, кв. 7

1 340 823 ₽

20 628 ₽/м²

Челябинская область, г. Озерск, б-р Луначарского, д. 23, кв. 253

2 160 126 ₽

34 841 ₽/м²

Республика Дагестан, г. Махачкала, проспект Насрутдинова, д. 49, кв. 10

4 751 461 ₽

55 250 ₽/м²

Обременения, которые сложно отследить

Некоторые разновидности обременений не указываются в выписке из ЕГРН, поэтому отследить их достаточно сложно. Например, если один из собственников состоит в браке, то для совершения сделки необходимо получать разрешение супруга.

Другая распространенная ситуация связана с наличием несовершеннолетних среди собственников. В этом случае продавцу квартиры до заключения договора необходимо обратиться за согласием в органы опеки и попечительства. Поэтому при покупке недвижимости стоит также обращать внимание на документы собственника, а также правоустанавливающие документы на недвижимость

Оформите заявку

Мы свяжемся с вами в ближайшее время

Скопировать код для вставки

Согласие на обработку персональных данных

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Проверьте почту, которую указали

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Игра в рулетку

Наличие обременения создает собственнику существенные трудности, а иногда чревато долгими судебными разбирательствами и даже потерей имущества. При залоге недвижимости ее владелец добровольно принимает на себя какое-то финансовое обязательство, в качестве гарантии его исполнения выступает жилье. Пока обязательство не будет исполнено, квартира находится в залоге и считается обремененной, объясняет президент Межотраслевой ассоциации саморегулируемых организаций в области строительства и проектирования «Синергия» Александра Белоус.

По ее словам, при покупке недвижимости по слишком привлекательной цене всегда нужно помнить, что скупой платит дважды. «Слишком низкая цена при наличии обременения на квартиру является сигналом о том, что недвижимость „проблемная“, с ней лучше не связываться», — предупреждает она.

Если квартира покупается напрямую у собственника, согласие на сделку должен дать банк. Такая процедура требует времени либо расходов на юриста. Если жилье поделено на доли, то не обойтись без нотариуса. Это тоже расходы. «Есть и общие подводные камни, например самовольная перепланировка. Банк о ней может не знать, а покупатель полагаться на его авторитет. Последствия от штрафа до продажи с торгов с возложением на нового собственника обязанности привести квартиру в прежнее состояние. В любом случае — значительные финансовые издержки», — отмечает курский адвокат Виктория Бессонова.

Продажа со скидкой обремененного ипотекой жилья вызвана тем, что не каждый покупатель подходит для такой покупки, указывает директор департамента обеспечения безопасности в сфере недвижимости и юридических услуг международной компании, независимый эксперт Минюста России, депутат Государственного собрания — Курултая Республики Башкортостан Алексей Нилов. Дело в том, что для того, чтобы перекрыть чужую ипотеку, покупателю самому нужно одобриться в банке, который выкупает закладные у других финансовых организаций. Или, как вариант, у покупателя на руках должна быть стоимость квартиры в наличных (за счет этих денег и будет погашена ипотека продавца и снято обременение).

«Что касается сделки с „ипотечной“ квартирой за наличный расчет, то необходимо провести полную проверку продавца и объекта недвижимости, собрать все необходимые документы и сведения. И только после этого деньгами покупателя, полученными по предварительному договору, погасить ипотеку продавца, далее подписать договор купли-продажи и вместе со всеми документами сдать на государственную регистрацию перехода права в Росреестр. Остаток средств необходимо разместить на безопасном счете банка. Далее продавец и банк должны подать заявление о погашении записи об ипотеке, после которого Росреестр проведет государственную регистрацию права покупателя», — описывает схему эксперт.

Если сделка заключается по схеме «ипотека покупателя на ипотеку продавца», то она проходит через банк, и шансы остаться без квартиры и без денег минимальны.

Как говорит генеральный директор агентства недвижимости, эксперт в сфере недвижимости МГО «Опора России», глава комитета по законодательству в сфере недвижимости Гильдии риелторов Москвы Марсель Ахметшин, покупка квартиры, которая находятся в залоге у банка, — это игра в русскую рулетку.

Чем залоговая недвижимость отличается от обычной?

Отдавая квартиру в залог, заемщик не теряет право собственности на нее. Однако распоряжаться такой квартирой в полной мере (продавать, сдавать в аренду, дарить или использовать в предпринимательской деятельности) он может только с согласия банка. Обременение снимается с квартиры только после полного погашения ипотеки.

Какие есть площадки?

Торги проводятся на собственных площадках банков или на профильных платформах по продаже залоговой недвижимости. Актуальная информация о реализации имущества должников размещается на официальном сайте о проведении торгов.

Кроме того, существуют и другие площадки:

Где узнать о наличии обременений

О наличии самых распространенных видов обременений (ипотека, арест, рента или аренда) можно легко узнать из выписки из ЕГРН. В этом документе содержится информация об ограничениях, которые наложены на недвижимость и сроках их снятия.

Заказать выписку из ЕГРН можно с помощью сервиса на сайте Росреестра, на сайте Кадастровой палаты, на портале “Госуслуги” или лично через МФЦ. Также информацию наличии обременений можно получить с помощью бесплатного online-сервиса на сайте Росреестра.

Может ли заемщик выкупить у банка свою квартиру?

Да, он имеет право подать заявление в суд и попытаться признать сделку недействительной. Например, он может пожаловаться в Федеральную антимонопольную службу на действия организатора торгов, если тот нарушил правила, чтобы изменить результаты аукциона.

Как купить квартиру на банкротных торгах без риска

Запросить документы на имущество у организатора торгов. Контакты организатора размещают в описании лота. Документы на имущество — это свидетельство о праве собственности на квартиру, выписка из домовой книги, копия кредитного договора с банком, если имущество находится в залоге.

Найти информацию о должнике и лоте на ЕФРСБ. Это федеральный реестр банкротов. Арбитражный управляющий, который ведет процедуру банкротства, обязан размещать на этом ресурсе все документы на квартиру должника, в частности, отчет об оценке. В нем подробно описан внешний вид, состояние квартиры, технические характеристики, наличие обременений. В идеальном случае будут и фотографии, в самом идеальном — даже видео.

Посмотреть, выставлялось ли имущество на торги ранее. Все ЭТП оснащены поиском по лотам — просто вбейте в поисковую строку его название. Есть сайты-агрегаторы, собирающие информацию по банкротному имуществу с десятков площадок. Если лот уже неоднократно выставлялся и не был продан, значит, с ним связаны какие-то серьезные обременения и имущественные обязательства, которые не компенсируются низкой ценой.

Инструкция Как безопасно купить квартиру на банкротных торгах

1. Перед участием в банкротных торгах запросите документы на квартиру у организатора торгов.

2. Найдите информацию о должнике и лоте в ЕФРСБ — федеральном реестре банкротов.

3. Узнайте, не выставлялось ли имущество на торги ранее, поискав его на сайте торговой площадки или сайтах-агрегаторах.

4. Проверьте право собственности на квартиру, сделав выписку из Росреестра, узнайте, нет ли скрытых обременений с помощью сервиса «Электронное правосудие».

5. Приобретайте имущество, находящееся в залоге у банка, — документы на собственность точно будут в порядке.

Где купить банкротное имущество

В России, по данным Единого федерального реестра по банкротству, официально работает 68 торговых площадок, например:

- МЭТС — для работы понадобится только один этап регистрации, а не два, как на других ЭТП. На других площадках вы регистрируетесь на сайте, а затем аккредитуетесь в системе торгов, это занимает около трех дней. Кроме того, здесь можно сразу перечислить задаток за выбранный лот.

- Мета-Инвест — здесь покупателям предлагают юридическую консультацию по приобретению недвижимости: рассказывают, на что обращать внимание при выборе квартиры, какие документы запрашивать и как их анализировать.

Лучше выбирать те площадки, где имущество проверено юристами, например, площадки банков, на которых реализуют ипотечные квартиры.

Откуда берется банкротное имущество

Банкротные торги появились в России в 2003 году, до 2015 года банкротами могли быть объявлены только юрлица, с 2015 года — и физические лица тоже.

Банкротов все больше — за первые три месяца этого года несостоятельных граждан и ИП-должников стало на 48% больше, чем за первые три месяца прошлого.

Сейчас банкротные торги — это состязание покупателей на специальных электронных площадках в интернете. Продают там самое разнообразное имущество: от оргтехники до самолетов. Чтобы в процессе банкротства быстрее вернуть деньги кредиторам, организатор торгов выставляет имущество должников на продажу по сниженной цене.

Торги проходят в два этапа:

- этап аукциона, когда цена повышается;

- этап публичного предложения, когда цена понижается, если лот так никто и не купил.

Именно на этапе публичного предложения первоначальная цена на имущество может снизиться на 40-50%.

Правда ли, что залоговые квартиры стоят дешевле?

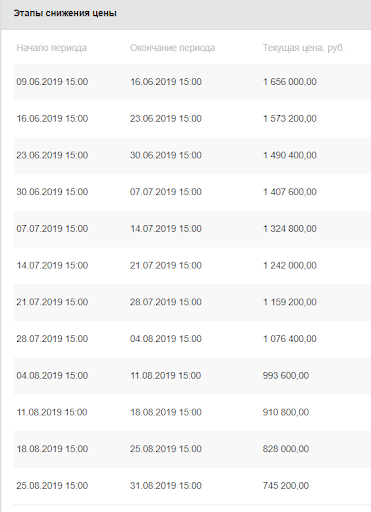

Зависит от состояния квартиры. Банк прежде всего заинтересован в том, чтобы поскорее продать недвижимость и компенсировать убытки. Чаще всего залоговые квартиры продаются по цене ниже среднерыночной, так как люди опасаются покупать проблемные объекты. На первых торгах квартира выставляется по цене на 5-10% выше рыночной. Если недвижимость не продается, на повторных торгах цена снижается, пока квартира не будет продана. Хорошие лоты могут продаваться быстро с минимальной скидкой или по цене, сопоставимой с рыночной.

Преимущества аукционов

Недвижимость, приобретенная через аукционы, имеет ряд достоинств:

- Возможность приобрести жилье со скидкой;

- Залоговое имущество, выставленное на торгах, тщательно проверяется кредиторами, так что риск купить неликвидное или аварийное жилье довольно низок;

- Поскольку продавцом недвижимости выступает кредитная организация, вы можете рассчитывать на помощь банковских юристов при заключении сделки. В тот же банке вы сможете оформить жилищный кредит, если не можете заплатить сумму целиком.

Будет ли расти доля доля продаваемого жилья с обременением?

Более половины жилья покупается в ипотеку. Снижение реальных располагаемых доходов, которое уже приобрело хронический характер, всегда увеличивает долю продаваемых залоговых квартир.

«Доля таких объектов может расти в случае ухудшения экономической ситуации. Скорее всего, на рынок будут выходить объекты недвижимости, при покупке которых использовался минимальный первоначальный взнос (до 20%), а также квартиры на первичном рынке, потому что их невозможно сдать внаем (как это делают некоторые ипотечники на вторичном рынке) и тем самым снизить долговую нагрузку заемщика», — полагает президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский.

Виктория Бессонова напоминает, что около года назад в Госдуму внесли законопроект, предоставляющий возможность гражданам самостоятельно продавать ипотечное жилье. «То есть в ситуации, когда уже невозможно выплачивать кредит, у человека появится шанс быстрой реализации жилья конкретному покупателю без исполнительного производства и торгов. Это еще больше расширит рынок. Законопроект был разработан совместно с Центробанком и принят в первом чтении в декабре прошлого года», — резюмирует эксперт.

Что делает банк с залоговой недвижимостью?

Если заемщик нарушает или не выполняет обязательства по кредитному договору, и все досудебные способы урегулирования исчерпаны, банк может подать судебный иск о взыскании задолженности и выставить квартиру на торги. Зачастую по итогам разбирательства банк получает право на продажу квартиры с аукциона. За счет полученных денег банк проводит погашение задолженности, а остаток средств возвращает заемщику.

Как работают аукционы?

Банк выставляет квартиру на публичные торги и устраивают аукцион на повышение цены. Для участия претендент должен подать заявку, выполнив все условия, указанные организаторами, и внести задаток для подтверждения платежеспособности. Проигравшим участникам возвращают задаток в течение нескольких дней после окончания аукциона.

У каждой квартиры есть начальная (минимальная) цена, которую устанавливает оценщик, и фиксированный шаг повышения (в среднем от 0,1 до 10% от начальной цены). Ставка участника должна быть кратной шагу аукциона. Участники аукциона делают ценовые предложения (ставки), и цена лота постепенно растет.

Аукцион прекращается, когда участники перестают повышать цену. Победителем и обладателем лота становится тот участник, чье предложение было последним (то есть тот, кто предложил лучшую цену). Если лот не заинтересовал участников, его цена на следующих аукционах снижается.

Какие бывают обременения

Ипотека – самый распространенный вид обременения, по информации Росреестра. Вплоть до полного погашения ипотечного кредита, жилье остается в залоге у банка и является гарантией выплаты задолженности. По этой причине любые сделки с ипотечным жильем, например, купля-продажа или дарение, должны происходить только по согласованию с банком.

Отметка о наличии обременения по ипотеке вносится в базу данных ЕГРН. Как правило, после закрытия обязательств по кредиту банки самостоятельно подают заявление в Росреестр о снятии ограничений на сделки.

Еще одна разновидность обременения — арест. Он предполагает полный запрет на совершение любых действий с недвижимостью, которые требуют государственной регистрации. Распоряжаться таким имуществом нельзя пока арест не будет снят.

Арест должен снять тот государственный орган, который его наложил. Чаще всего это суд или служба судебных приставов. Они же должны направить в Росреестр документ о снятии ограничений.

Рента – соглашение, по которому право собственности на недвижимость переходит от одного человека (как правило, пожилого и нуждающегося в уходе) к другому, который возьмет на себя обязанность по содержанию бывшего владельца. Такой договор обязательно регистрируется в Росреестре, а на недвижимость налагается ограничение. Чтобы распорядиться таким объектом нужно получать разрешение получателя ренты. При продаже такого жилья обязанность по уплате ренты переходит на покупателя.

Ранее сообщалось о рекомендациях Федеральной нотариальной палаты о рисках заключения договора ренты.