Глава 13 ипотека жилых помещений / жилищное право: учебное пособие

В соответствии с п. 1 ст. 40 Конституции РФ каждый имеет право на жилище, никто не может быть произвольно лишен жилища. С точки зрения исполнения указанного конституционного принципа именно ипотека представляет собой доступный механизм возможности приобретения жилья.

Ипотека – это залог недвижимого имущества (земельных участков, предприятий, зданий, сооружений, квартир и т.д.) с целью получения денежных средств (ссуды, кредита). Назначение ипотеки состоит в обеспечении выданного кредита (ссуды) залогом недвижимого имущества.

Согласно ст. 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя) (исключения могут быть установлены федеральным законом).

Сторонами по договору ипотеки являются:

1) должник – залогодатель, который передает в залог свое имущество;

2) кредитор – залогодержатель, который принимает недвижимость в качестве залога для обеспечения исполнения основного обязательства.

При этом в роли залогодателя может выступать как сам должник по обязательству, обеспеченному ипотекой, так и лицо, не участвующее в этом обязательстве (третье лицо).

Залог возникает:

• в силу договора;

• на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (например, согласно ст. 13 Федерального закона от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»).

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества (ипотека) регулируется Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – ФЗ «Об ипотеке»).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании. То есть должник по договору ипотеки может им пользоваться, но ни продать, ни обменять, ни подарить его не вправе без согласия на то залогодержателя.

Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны.

Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем (ст. 38 ФЗ «Об ипотеке»).

Новый залогодатель может быть освобожден от какой-либо из этих обязанностей лишь по соглашению с залогодержателем.

В соответствии со ст. 39 ФЗ «Об ипотеке» при отчуждении имущества, заложенного по договору об ипотеке, с нарушением указанных ранее требований залогодержатель вправе по своему выбору потребовать:

• признания сделки об отчуждении заложенного имущества недействительной и применения последствий недействительности сделки (ст. 167 ГК РФ);

• досрочного исполнения обеспеченного ипотекой обязательства и обратить взыскание на заложенное имущество независимо от того, кому оно принадлежит.

Ипотека может быть установлена в обеспечение:

1) обязательства по кредитному договору;

2) обязательства по договору займа;

3) иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в п. 1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, находящихся в государственной или муниципальной собственности, или часто земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов РФ и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования (ст. 63 Федерального закона «Об ипотеке»);

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Статья 76 Федерального закона «Об ипотеке» допускает ипотеку также таких объектов, как строящиеся жилые дома.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения следующего требования. Ипотека здания или сооружения (включая также жилые) допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Если земельный участок, на котором находятся вышеназванные предметы залога, принадлежит залогодателю на праве постоянного пользования земельным участком, право залога на него не распространяется. При обращении взыскания на такие объекты лицо, которое приобретает это имущество в собственность, приобретает право пользования земельным участком на тех же условиях и в том же объеме, что и прежний собственник (залогодатель) недвижимого имущества.

Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (ст. 135 ГК РФ) как единое целое. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки (п. 4 ст. 5 Федерального закона «Об ипотеке»).

Вышеназванные нормы подлежат применению также и к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства РФ.

Статьей 6 Федерального закона «Об ипотеке (залоге недвижимости)» регулируется право отдавать имущество в залог по договору об ипотеке. Ипотека может быть установлена на указанное ранее имущество, при условии, что оно принадлежит залогодателю на праве собственности или на праве хозяйственного ведения.

Не допускается ипотека имущества, изъятого из оборота, имущества, на которое в соответствии со ст. 50 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве» не может быть обращено взыскание (оно указано в Перечне видов имущества граждан, на которое не может быть обращено взыскание по исполнительным документам), а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена.

В соответствии со ст. 4 Закона РФ «О приватизации жилищного фонда в Российской Федерации» не подлежат приватизации жилые помещения, предоставленные гражданам по договорам социального найма после 1 марта 2005 г., а также жилые помещения, находящиеся в аварийном состоянии, в общежитиях, в домах закрытых военных городков, а также служебные жилые помещения, за исключением жилищного фонда совхозов и других сельскохозяйственных предприятий, к ним приравненных, и находящийся в сельской местности жилищный фонд стационарных учреждений социальной защиты населения. Но данное положение Закона РФ «О приватизации жилищного фонда в РФ» Федеральным законом «О введении в действие ЖК РФ» признано утратившим силу с 1 марта 2021 г. То есть если в срок до 1 марта допускается приватизация жилых помещений, предоставленных физическим лицам по договорам социального найма при условии, что эти помещения не отнесены к перечисленным ранее категориям, то с наступлением указанной даты приватизация в Российской Федерации будет прекращена.

Порядок заключения договора об ипотеке, его содержание оговорены в ст. 9 Федерального закона «Об ипотеке (залоге недвижимости)».

В нем должны быть указаны:

1) предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), в договоре также должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним (далее – орган, осуществляющий государственную регистрацию прав), зарегистрировавшего это право залогодателя;

2) оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в договоре об ипотеке в денежном выражении);

3) существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения.

Договор об ипотеке заключается в письменной форме и подлежит государственной регистрации (ст. 10 Федерального закона «Об ипотеке»). Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке является основанием для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке (ст. 11 Федерального закона «Об ипотеке»).

Ипотека как обременение имущества, заложенного по договору об ипотеке, возникает с момента заключения этого договора.

Права залогодержателя (право залога) на заложенное имущество не подлежат государственной регистрации.

Таким образом, договор ипотеки должен соответствовать требованиям, установленным законодательством, без выполнения которых данный вид договора не является договором ипотеки:

1) основанием для заключения договора ипотеки должны быть определенные обязательства. Например, он заключается в обеспечение обязательства по кредитному договору, договору займа и т.д.;

2) договор ипотеки заключается в простой письменной форме и подлежит государственной регистрации.

Ипотека жилых домов и квартир имеет ряд особенностей, закрепленных в гл. 13 Федерального закона «Об ипотеке (залоге недвижимости)». Нормы этой главы применяются к ипотеке предназначенных для постоянного проживания индивидуальных и многоквартирных жилых домов и квартир, принадлежащих на праве собственности гражданам или юридическим лицам.

Не допускается ипотека индивидуальных и многоквартирных жилых домов и квартир, находящихся в государственной или муниципальной собственности.

Правила, установленные для ипотеки жилых домов и квартир, не распространяются на гостиницы, дома отдыха, дачи, садовые домики и другие строения и помещения, не предназначенные для постоянного проживания. Они могут быть предметом ипотеки на общих основаниях.

Ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в порядке, установленном законодательством РФ для совершения сделок с имуществом подопечных. Данный порядок предусмотрен гражданским законодательством. Согласно п. 4 ст. 292 ГК РФ отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права или охраняемые законом интересы указанных лиц, допускается с согласия органа опеки и попечительства.

При ипотеке квартиры в многоквартирном жилом доме, части которого в соответствии с п. 1 ст. 290 ГК РФ находятся в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом (ст. 75 Федерального закона «Об ипотеке»).

В соответствии со ст. 77 Федерального закона «Об ипотеке», если иное не предусмотрено федеральным законом или договором, жилой дом или квартира, приобретенные или построенные полностью либо частично с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение или строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру.

Залогодержателем по данному залогу является банк или иная кредитная организация либо юридическое лицо, предоставившие кредит или целевой заем на приобретение или строительство жилого дома или квартиры.

К залогу жилого дома или квартиры с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа соответственно применяются правила о залоге недвижимого имущества, возникающем в силу договора.

Федеральным законом от 30 декабря 2004 г. № 216-ФЗ «О внесении изменений в Федеральный закон “Об ипотеке (залоге недвижимости)”» из текста Закона исключены все положения, устанавливающие необходимость совершения нотариальных действий между сторонами ипотеки.

В прежней редакции Федерального закона «Об ипотеке (залоге недвижимости)» договор об ипотеке должен был быть нотариально удостоверен и подлежал государственной регистрации. Соответственно, несоблюдение правил о нотариальном удостоверении и государственной регистрации договора об ипотеке влекло его недействительность, такой договор считался ничтожным.

В новой редакции необходимость в нотариальном удостоверении была отменена. Теперь договор об ипотеке заключается в письменной форме и подлежит государственной регистрации. Последствием несоблюдения правил о государственной регистрации договора об ипотеке является его недействительность. И только по данному основанию такой договор считается ничтожным.

Порядок государственной регистрации ипотеки (ст. 20 Федерального закона «Об ипотеке»), возникающей в силу:

1) договора об ипотеке. Она осуществляется на основании совместного заявления залогодателя и залогодержателя. Если же договор об ипотеке был нотариально удостоверен, то государственная регистрация ипотеки осуществляется на основании заявления залогодателя или залогодержателя.

Для государственной регистрации ипотеки, возникающей в силу договора об ипотеке, должны быть представлены:

• договор об ипотеке и его копия;

• документы, указанные в договоре об ипотеке в качестве приложений;

• документ об уплате государственной пошлины;

• иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним. В частности, если права залогодержателя удостоверяются закладной, то в орган, осуществляющий государственную регистрацию прав, одновременно с вышеназванными документами представляются также закладная и ее копия; документы, названные в закладной в качестве приложений, и их копии;

2) закона. Она осуществляется без представления отдельного заявления и без уплаты государственной пошлины.

Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

Государственная регистрация смены залогодержателя вследствие уступки прав по основному обязательству либо по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации смены залогодержателя должны быть представлены:

• договор уступки прав;

• документ об оплате государственной регистрации;

• ранее зарегистрированный договор об ипотеке. Ипотека должна быть зарегистрирована в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав.

Государственная регистрация ипотеки осуществляется путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Датой государственной регистрации ипотеки является день совершения указанной регистрационной записи.

Согласно ст. 21 Федерального закона «Об ипотеке» в государственной регистрации ипотеки может быть отказано в случаях, предусмотренных федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. Кроме того, при наличии оговоренных в законодательстве условий она может быть отложена не более чем на один месяц (например, по причине непредставления в орган, осуществляющий государственную регистрацию прав, какого-либо из необходимых документов, несоответствия договора об ипотеке, закладной и приложенных к ним документов требованиям, предусмотренным законодательством РФ, и т.д.).

При прекращении ипотеки соответствующая регистрационная запись погашается (ст. 25 Закона). Основаниями являются заявления законного владельца закладной, совместное заявление залогодателя и залогодержателя либо решение суда, арбитражного суда или третейского суда о прекращении ипотеки.

При погашении регистрационной записи об ипотеке в связи с прекращением ипотеки закладная аннулируется и передается ранее обязанному по ней лицу по его требованию (ст. 17 Федерального закона «Об ипотеке»). В этом случае орган, осуществляющий государственную регистрацию прав, незамедлительно по получении им закладной аннулирует ее путем простановки на лицевой стороне штампа «погашено» или иным образом, не допускающим возможности ее обращения, за исключением физического уничтожения закладной.

В соответствии со ст. 13 Федерального закона «Об ипотеке (залоге недвижимости)» права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено указанным Законом.

Закладная представляет собой именную ценную бумагу, удостоверяющую следующие права ее законного владельца:

• право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства;

• право залога на имущество, обремененное ипотекой. Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

• предприятие как имущественный комплекс;

• леса;

• право аренды имущества, перечисленного в настоящем подпункте;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Закладная на момент ее выдачи первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и указание места его регистрации либо его наименование и указание места нахождения, если залогодатель – юридическое лицо;

3) имя первоначального залогодержателя и указание места его регистрации либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места регистрации должника либо его наименование и указание места нахождения, если должник – юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) денежную оценку имущества, на которое установлена ипотека, а в случаях, если установление ипотеки является обязательным в силу закона, денежную оценку имущества, подтвержденную заключением оценщика;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды – точное название имущества, являющегося предметом аренды, и срок действия этого права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя, а если он является третьим лицом, также и должника по обеспеченному ипотекой обязательству;

13) сведения о государственной регистрации ипотеки;

14) указание даты выдачи закладной первоначальному залогодержателю.

Документ, названный «закладная», в котором тем не менее отсутствуют какие-либо данные из вышеназванного перечня, не является закладной и не подлежит выдаче первоначальному залогодержателю.

Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству (ст. 13 Федерального закона «Об ипотеке»).

Она выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной регистрации ипотеки.

Федеральный закон «Об ипотеке (залоге недвижимости)» на основании ст. 48 допускает:

1) передачу прав по закладной, которая совершается путем заключения сделки в простой письменной форме.

Передача прав по закладной влечет последствия уступки требований (цессии).

При передаче прав по закладной лицо, передающее право, производит на закладной отметку о новом владельце.

В отметке должны быть точно и полно указаны имя (наименование) лица, которому переданы права по закладной, и основание такой передачи.

Отметка должна быть подписана указанным в закладной залогодержателем, а если эта надпись не является первой – владельцем закладной, указанным в предыдущей отметке.

В данном случае происходит передача всех удостоверяемых закладной прав в совокупности.

Законному владельцу закладной принадлежат все удостоверенные ею права, в том числе права залогодержателя и права кредитора по обеспеченному ипотекой обязательству, независимо от прав первоначального залогодержателя и предшествующих владельцев закладной.

Владелец закладной считается законным, если его права на закладную основываются на сделке по передаче прав по закладной и последней отметке на закладной, произведенной предыдущим владельцем. Он не считается законным владельцем закладной, если доказано, что закладная выбыла из владения кого-либо из лиц, сделавших передаточные надписи, в результате хищения или иным образом помимо воли этого лица, о чем владелец закладной, приобретая ее, знал или должен был знать;

2) залог закладной по договору о залоге закладной без передачи или с передачей ее другому лицу (залогодержателю закладной) в обеспечение обязательства по кредитному договору или иного обязательства, возникшего между этим лицом и залогодержателем, первоначально названным в закладной, либо ее иным законным владельцем (ипотечным залогодержателем) в соответствии со ст. 49 Федерального закона «Об ипотеке».

Любой законный владелец закладной вправе потребовать от органа, осуществляющего государственную регистрацию прав, зарегистрировать его в Едином государственном реестре прав на недвижимое имущество и сделок с ним в качестве залогодержателя с указанием его имени и места регистрации, а если владельцем закладной является юридическое лицо – его наименования и места нахождения. При этом он именно имеет право, но не обязан осуществить указанные действия (ст. 16 Закона).

Руководствуясь ст. 17 Федерального закона «Об ипотеке» при осуществлении своих прав, предусмотренных федеральным законом или договором, владелец закладной обязан предъявлять закладную тому обязанному лицу (должнику или залогодателю), в отношении которого осуществляется соответствующее право, по его требованию, если только при залоге закладной она не передана в депозит нотариуса или не заложена с передачей ее залогодержателю закладной.

Залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан передать закладную залогодателю, а в случаях, когда обязательство исполняется по частям, – удостоверить его частичное исполнение способом, достаточным для залогодателя и очевидным для возможных последующих владельцев закладной, в том числе приложением соответствующих финансовых документов или совершением на закладной записи о частичном исполнении обязательства.

Нахождение закладной у любого из обязанных по ней лиц или в органе, осуществляющем государственную регистрацию прав, свидетельствует, если иное не доказано или не установлено вышеназванным Законом, что обеспеченное ипотекой обязательство исполнено. Лицо, в обладании которого окажется закладная, обязано незамедлительно уведомить об этом других лиц из числа вышеуказанных.

В соответствии со ст. 446 ГПК РФ взыскание по исполнительным документам не может быть обращено, в частности, на жилое помещение (его части), принадлежащее гражданину-должнику на праве собственности, если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением. Исключение из указанного в настоящем абзаце имущества составляют жилые помещения, являющиеся предметом ипотеки, на них в соответствии с законодательством об ипотеке может быть обращено взыскание.

На основании ст. 35 Федерального закона «Об ипотеке» залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

Если договором об ипотеке не предусмотрено иное, обращение взыскания на имущество, заложенное для обеспечения обязательства, исполняемого периодическими платежами, допускается при систематическом нарушении сроков их внесения, т.е. при нарушении сроков внесения платежей более трех раз в течение 12 месяцев, даже если каждая просрочка незначительна (п. 2 ст. 50 Федерального закона «Об ипотеке»).

По требованиям, вызванным неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, взыскание на заложенное имущество не может быть обращено, если в соответствии с условиями этого обязательства и применимыми к нему федеральными законами и иными правовыми актами РФ должник освобождается от ответственности за такое неисполнение или ненадлежащее исполнение.

Взыскание по требованиям залогодержателя обращается на имущество, заложенное по договору об ипотеке, по решению суда, за исключением случаев, когда допускается удовлетворение таких требований без обращения в суд (на основании нотариально удостоверенного соглашения между залогодержателем и залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет ипотеки).

Имущество, заложенное по договору об ипотеке, на которое по решению суда обращено взыскание, реализуется путем продажи с публичных торгов (ст. 56 Закона).

Порядок проведения публичных торгов по продаже имущества, заложенного по договору об ипотеке, определяется процессуальным законодательством РФ, поскольку Федеральным законом «Об ипотеке (залоге недвижимости)» не установлены иные правила.

В соответствии со ст. 60 ФЗ «Об ипотеке (залоге недвижимости)» обращение взыскания на заложенное имущество и его реализация могут быть прекращены. Для этого должник по обеспеченному ипотекой обязательству и залогодатель, являющийся третьим лицом, вправе прекратить обращение взыскания на заложенное имущество, удовлетворив все обеспеченные ипотекой требования залогодержателя в объеме, какой эти требования имеют к моменту уплаты соответствующих сумм. Это право может быть осуществлено в любое время до момента продажи заложенного имущества на публичных торгах, аукционе или по конкурсу либо приобретения права на это имущество в установленном порядке залогодержателем.

Сумма, вырученная от реализации имущества, заложенного по договору об ипотеке, после удержания из нее сумм, необходимых для покрытия расходов в связи с обращением взыскания на это имущество и его реализацией, распределяется между заявившими свои требования к взысканию залогодержателями, другими кредиторами залогодателя и самим залогодателем. Распределение проводится органом, осуществляющим исполнение судебных решений, а если взыскание на заложенное имущество было обращено во внесудебном порядке – нотариусом, удостоверившим соглашение о таком порядке взыскания (ст. 61 указанного Закона).

Обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества на основании ст. 78 Федерального закона «Об ипотеке (залоге недвижимости)» являются основанием для прекращения права пользования ими залогодателя и любых иных лиц, проживающих в таких жилом доме или квартире, при условии, что такие жилой дом или квартира были заложены по договору об ипотеке либо по ипотеке в силу закона в обеспечение возврата кредита или целевого займа, предоставленных банком или иной кредитной организацией либо другим юридическим лицом на приобретение или строительство таких или иных жилого дома или квартиры, их капитальный ремонт или иное неотделимое улучшение, а также на погашение ранее предоставленных кредита или займа на приобретение или строительство жилого дома или квартиры.

Освобождение таких жилого дома или квартиры осуществляется в порядке, установленном федеральным законом.

Обращение взыскания на заложенные жилой дом или квартиру возможно как в судебном, так и во внесудебном порядке.

Жилой дом или квартира, которые заложены по договору об ипотеке и на которые обращено взыскание, реализуются путем продажи с торгов, проводимых в форме открытого аукциона или конкурса.

Договор найма или договор аренды жилого помещения, заключенные до возникновения ипотеки или с согласия залогодержателя после возникновения ипотеки, при реализации жилого помещения сохраняет силу. Условия его расторжения определяются ГК РФ и жилищным законодательством РФ.

Постановлением Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» была принята Концепция развития системы ипотечного жилищного кредитования в РФ. В ней, в частности, рассмотрены вопросы кредитования жилищного строительства.

В указанном документе предлагается стимулировать инвестиции в строительство на основе предоставления застройщикам банковских кредитов на строительство жилья (строительных кредитов). Эти кредиты выдаются банком-кредитором частями на оплату выполненных строительно-монтажных работ при строгом контроле за ходом строительства, сроками и качеством работ. Застройщики – получатели кредитов имеют возможность погашать полученные кредиты в соответствии с графиком их погашения после завершения строительства и реализации объекта.

Основная проблема для коммерческого банка, выдающего строительный кредит, – точно оценить вероятность реализации проекта, в частности уровень риска незавершения строительства в срок и риска, связанного с ликвидностью построенного жилого дома. Банк совместно с застройщиком должен тщательно проанализировать комплекс факторов, включая спрос на данный тип жилья, емкость рынка, способность застройщика контролировать сроки и смету затрат в ходе строительства, чтобы при его завершении выйти на запланированные цены и, таким образом, выдержать предложенные первоначальные условия продажи жилья.

Строительный кредит выдается застройщику при условии, что он располагает (предпочтительно на правах собственности или долгосрочной аренды) отведенным участком под строительство жилья и местными органами власти предоставлены необходимые разрешения на осуществление строительства. Застройщик может использовать свою долю вложений не только на приобретение земли под застройку, но и на финансирование других необходимых первоначальных затрат. Степень риска для банка значительно снижается, если застройщик берет на себя значительную часть финансирования разработки проекта застройки. Риск также может быть снижен, если до начала строительства существует предварительная договоренность между застройщиком и банком о возможности предоставления ипотечных кредитов потенциальным покупателям для приобретения построенных домов или квартир.

Данный механизм эффективно сопрягается с ипотечным кредитованием физических лиц – покупателей жилья в построенных таким способом домах: получаемые ипотечные кредиты и собственные средства граждан используются для оплаты жилья, а владельцы продаваемого жилья (застройщики) получают возможность погасить ранее полученный строительный кредит.

Согласно ст. 76 ФЗ «Об ипотеке (залоге недвижимости)» при предоставлении кредита или целевого займа для сооружения жилого дома договором об ипотеке может быть предусмотрено обеспечение обязательства незавершенным строительством и принадлежащими залогодателю материалами и оборудованием, которые заготовлены для строительства. По завершении строительства жилого дома ипотека на него не прекращается.

В Информационном письме Президиума Высшего Арбитражного Суда РФ от 28 января 2005 г. № 90 проведен обзор практики рассмотрения арбитражными судами споров, связанных с договором об ипотеке. В нем ВАС РФ обобщил споры, связанные с договорами об ипотеке.

В частности, в п. 1 Обзора рассмотрена ситуация, когда предметом ипотеки являлся объект незавершенного строительства. ВАС РФ сделан вывод о том, что по окончании его строительства ипотека сохраняет силу и ее предметом является здание (сооружение), возведенное в результате завершения строительства.

Основанием для вынесения указанного решения послужило следующее.

Предметом договора об ипотеке являлся объект незавершенного строительства. То есть на момент его подписания в наличии имелся только объект строительства, по окончании которого и будет зарегистрирован объект недвижимости.

К моменту предъявления требования об обращении взыскания на предмет ипотеки данный объект был достроен и согласно выписке из Единого государственного реестра прав на недвижимое имущество и сделок с ним залогодателю (должнику по основному обязательству) на праве собственности принадлежит законченный строительством объект (офисное здание), принятый и введенный в эксплуатацию в установленном законом порядке. Таким образом, предмет ипотеки, названный в договоре об ипотеке (объект строительства), отсутствует, а следовательно, ипотека должна прекратиться.

Но изменение предмета ипотеки в период действия договора об ипотеке не означает ни физической, ни юридической гибели предмета залога, которая по смыслу подп. 3 п. 1 ст. 352 ГК РФ влечет прекращение залога.

Ни ГК РФ, ни Федеральный закон «Об ипотеке (залоге недвижимости)» не требуют для сохранения силы договора об ипотеке внесения в него изменений, касающихся описания предмета ипотеки и его оценки, и регистрации этих изменений. Так, согласно ст. 76 Федерального закона «Об ипотеке (залоге недвижимости)» при предоставлении кредита или целевого займа для сооружения жилого дома договором об ипотеке может быть предусмотрено обеспечение обязательства не завершенным строительством объектом и принадлежащими залогодателю материалами и оборудованием, которые заготовлены для строительства. По смыслу указанной статьи договор об ипотеке, предметом которого являлось строящееся жилое здание, без внесения в него каких-либо изменений и дополнений в части описания предмета ипотеки и его оценки и без регистрации таких изменений и дополнений распространяется на построенное жилое здание.

Кроме того, действующее законодательство не предусматривает погашение органом по регистрации прав на объекты недвижимости и сделок с ним сделанной им в Едином реестре записи о регистрации договора об ипотеке объекта незавершенного строительства в случае завершения его строительства.

Главная |

В избранное |

Наш E-MAIL |

Добавить материал |

Нашёл ошибку |

Наверх

Ипотечные программы-2020: сколько платить

В Казахстане действует несколько ипотечных программ и десятки рыночных предложений БВУ. Кроме того, функционирует система жилищных сбережений со своими особенностями и правилами. Как сориентироваться в этом многообразии и понять, что лучше подходит? Давайте разбираться.

В 2021 году в РК разработали лестницу доступности жилья, которую можно условно разделить на два больших уровня. Первый, включающий три ступени, — для льготников:

— арендное жильё без выкупа от акимата;

— кредитное — для малообеспеченных семей («Бакытты отбасы», займы ЖССБК «2-10-20»);

— кредитное жильё от акиматов (ЖССБК по программе «5-20-25»).

Участвовать в этих программах можно лишь в случае, если доход составляет до 3.1 прожиточного минимума (ПМ).

Тем, чей доход превышает 3.1 ПМ (3.1×31 183 тенге = 96 667 тенге), доступна ипотечная программа «7-20-25».

На зарабатывающих свыше 5 ПМ (5×31 183 тенге = 155 915 тенге) ориентированы ещё и рыночные программы, например «Баспана Хит» Нацбанка, «Орда» КИК, «Свой дом» ЖССБК и др.

Сегодня мы напомним об основных условиях этих программ.

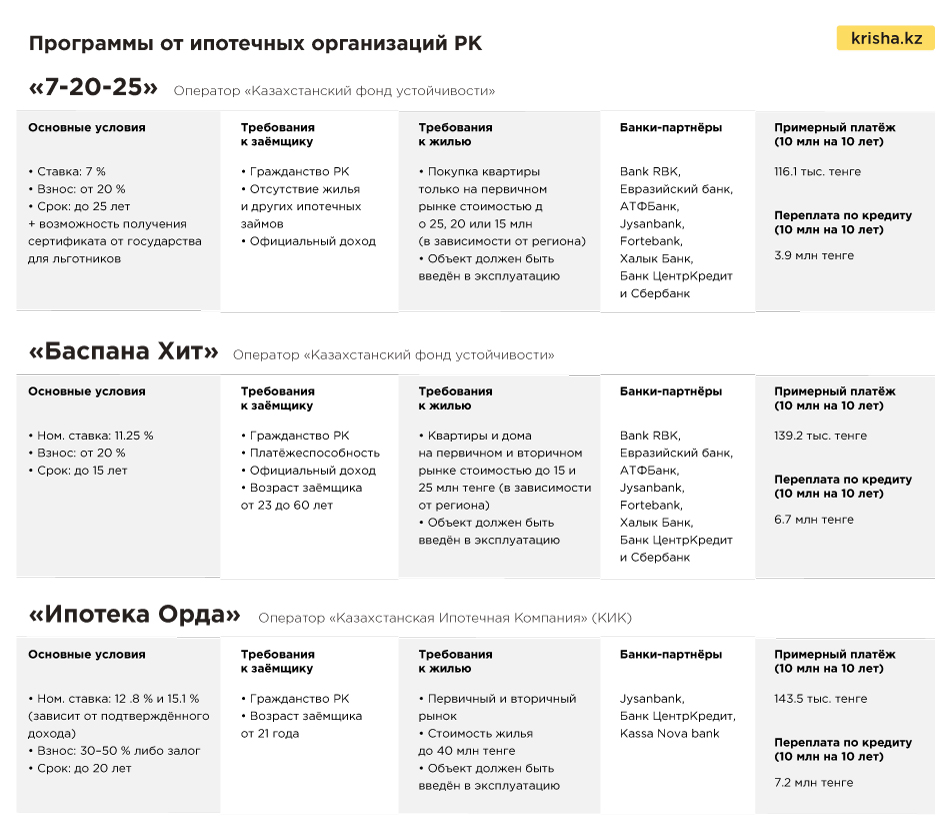

«7-20-25»

Программу разработали и запустили по поручению Н. Назарбаева в 2021 году. Первые займы выдали два года назад, в июле.

Оператором является Казахстанский фонд устойчивости — структура, пришедшая на смену «Баспане».

Условия:

— Отсутствие жилья и других ипотечных займов.

— Официальный доход.

— Допускается только первичная недвижимость от застройщика. Объект должен быть сдан в эксплуатацию.

— Ставка — 7 %.

— Первоначальный взнос в размере от 20 % от цены квартиры.

— Срок кредитования — до 25 лет. Возможно досрочное погашение без штрафов.

— Максимальная стоимость квартиры в Нур-Султане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в Караганде — 20 млн, в остальных регионах — 15 млн.

— Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, просят участия созаёмщиков.

— Получить кредит можно через Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

Приблизительные расчёты выглядят так: если вы покупаете квартиру за 12.5 млн тенге, первоначальный взнос равен 2.5 млн тенге. Сумма, полученная в кредит, — 10 млн тенге. Если срок кредитования равен десяти годам, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Программа имеет ряд недостатков. Основной из них — дефицит новых, но при этом введённых в эксплуатацию квартир. Как правило, все доступные объекты раскупают ещё до сдачи ЖК в эксплуатацию. В некоторых регионах ЖК, подходящих под «7-20-25», не появлялось вовсе (Туркестанская область).

Второй момент — жильё предлагается в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть помимо основной суммы необходим немалый бюджет на эти цели.

Также многие заёмщики столкнулись со сложностью получения кредита из-за недобросовестности работодателей, которые нерегулярно вносили социальные отчисления, и из-за испорченных кредитных историй. Что делать в последнем случае, читайте здесь.

В среднем по всем регионам доля отказов составляет около 27–30 % в зависимости от периода. В основном отрицательные решения выносятся из-за несоответствия залога требованиям (долевое участие не допускается), плохой кредитной истории и недостаточности дохода.

В целом по «7-20-25» за всё время было одобрено 19 387 заявок на 224.1 млрд тенге.

Кому подходит

Программа «7-20-25» подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход. Есть также возможность получения сертификата от государства для льготников.

«Баспана Хит»

Это коммерческая программа от того же оператора — Казахстанского фонда устойчивости. Она появилась в 2021 году в качестве альтернативы для тех, кто хочет приобрести вторичное жильё. Критерий отсутствия недвижимости здесь исключён, однако процент выше, а срок сокращён до 15 лет. Также можно приобрести частный дом.

Условия:

— Номинальная ставка по договорам банковского займа, заключённым с 13 апреля 2020 года, — 11.25 %. Эффективная ставка зависит от банка.

— Первоначальный взнос — от 20 %.

— Срок ипотечного кредитования — до 15 лет.

— Максимальная стоимость жилья — до 25 млн тенге в Нур-Султане, Алматы, Актау, Атырау, до 15 — в других регионах.

— Недвижимость может быть куплена как на первичном, так и на вторичном рынке.

— Объект должен быть введён в эксплуатацию.

— Банки-партнёры: Bank RBK, Евразийский банк, АТФБанк, Jysanbank, Fortebank, Халык Банк, Банк ЦентрКредит и Сбербанк.

За десять лет при стоимости квартиры 12.5 млн тенге переплата составит 6.7 млн тенге. Сумма ежемесячного платежа при таких условиях — 139 169 тыс. тенге.

Кому подходит

— Всем платёжеспособным гражданам с официальным доходом независимо от того, есть ли жильё в собственности.

— Желающим приобрести готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Ипотека «Орда» от КИК

Ипотечный продукт «Орда» — программа Казахстанской ипотечной компании для покупки как первичного, так и вторичного жилья.

Условия:

— Первоначальный взнос от 30 %. В залог можно предоставить имеющуюся недвижимость.

— Срок кредитования — 20 лет.

— Максимальная сумма — до 65 млн тенге.

— Ставка вознаграждения — от 12.8 % при полном подтверждении дохода и при частичном — 15.1 %.

— Банки-партнёры: Jysanbank, Банк ЦентрКредит и Kassa Nova bank.

При полном подтверждении дохода и займе 10 млн тенге на десять лет размер ежемесячного платежа составит 143 470 тенге. Переплата — 7.2 млн тенге.

Кому подходит

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

Ипотека от БВУ

Исследование рынка, проведённое zalognedvigimosti.ru, показало, что сейчас на ипотечном рынке РК представлено более десяти банков, в каждом из которых есть несколько собственных жилищных продуктов. Заявленные на сайтах ставки варьируются от 17 до 28 %.

В среднем показатель по БВУ равен 20.1 %. Зачастую озвучиваются условия для «привилегированных заёмщиков» (клиенты банка, обеспеченные залогом и т. д.). По факту же ставки могут отличаться.

Условия:

— Средний показатель ГЭСВ составляет 20.1 %.

— Первоначальный взнос порядка 30 %.

— Срок — в среднем до 20 лет.

Условно, при сумме кредита в 10 млн тенге на десять лет, ежемесячные взносы составят около 194 000 тенге. Переплата при этом достигнет 13.3 млн тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Как правило, через проекты БВУ приобретают объекты, которые не подпадают под другие ипотечные программы, в том числе долевое жильё, элитные апартаменты.

Также банки рассматривают частичное подтверждение доходов, однако ставка при этом увеличивается.

Кому подходит

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

— Приобретающим жильё на этапе строительства.

ЖССБК

Жилстройсбербанку Казахстана принадлежит огромный сегмент рынка, однако сопоставить условия с рыночными или льготными ипотечными программами практически невозможно. Причина тому — специфика системы.

Наиболее привлекательную ставку по кредиту (допустим, в пределах 4-5 %) нужно заслужить. Мало иметь 50 % суммы и принести её в ЖССБК. Деньги должны «отработать» на депозите в банке хотя бы три года. Ставка по депозиту составляет не 9-10 %, как в обычных БВУ, а всего пару процентов. На каждый счёт также начисляется государственная премия, которая в лучшем случае составляет 111 320 тенге. Это и есть те самые обещанные 20 %, которые «падают» не на всю сумму, а лишь на 200 МРП (555 600 тенге в 2020 году).

Проблема также в том, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), потенциальному заёмщику приходится арендовать жильё, что добавляет расходов и затрудняет накопление.

Чтобы ускорить покупку, можно получить промежуточный кредит по менее заманчивой ставке, но и здесь есть особенность: проценты начисляются на всю сумму покупки жилья. То есть депозит продолжит «крутиться» в ЖССБК под 2 %, пока вы будете выплачивать всю сумму за квартиру под 10 % (величина указана приблизительно. Номинальные ставки заявлены на уровне 8-9 %).

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 %.

Ставка начисляется на 100 % суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Индивидуальные условия рекомендуем рассчитывать непосредственно в отделениях банка. Будьте внимательны! Зачастую менеджерами указываются номинальные, а не эффективные ставки.

Кому подходит

— Семьям, придерживающимся строгого финансового плана и имеющим квартиру.

— Для планомерного улучшения жилищных условий.

— Самозанятым.

По состоянию на 1 июня 2020 года в ЖССБК выдали 10 394 займа на 116.4 млрд тенге.

Советы

— При выборе ипотечной программы адекватно оцените возможности и проконсультируйтесь в нескольких банках.

— Просите сделать предварительные расчёты с учётом не номинальной, а ГЭСВ (с учётом комиссий и различных допрасходов).

— Выбирая жильё, присмотрите несколько вариантов с разной стоимостью. Кредит на более дорогую квартиру могут не дать, а на чуть дешевле одобрят.

— Убедитесь, что ваша кредитная история в порядке. Получать кредитные отчёты в онлайн-режиме можно через сайты www.1cb.kz, www.egov.kz или мобильное приложение 1сb.kz.

— Заранее предусмотрите возможность привлечения созаёмщиков. В отдельных случаях может понадобиться их участие.

Согласно статистике Нацбанка, ежемесячно население страны берёт ипотеку на сумму порядка 15.4 млрд тенге. В частности, с января по апрель (последние актуальные данные НБ РК) выдано займов на 61.8 млрд тенге.

Из-за кризиса, пандемии и карантина показатели снизились относительно аналогичного периода на 15.5 %, однако всё ещё держатся на довольно высоком уровне.

В целом за год количество заявок на ипотеку в РК выросло на 33 %, а средняя сумма увеличилась на 6 %. Коэффициент одобрения поднялся на 4 % (с 50 до 54 %).